СБЕР и МТС. Динамика котировок данных компаний в последний год стала очень похожей.

Вектор движения цен у двух акций имеет высокое совпадение (падают и растут вместе)

Данное явление, на мой взгляд, объясняется тем, что сбер постепенно становится, как и мтс исключительно дивидендной(облигационной) историей, чьи котировки отражают отношение инвесторов к рублевой доходности т.к. обе компании работают в основном внутри страны и выступают бенефициарами крепкого рубля.

С точки зрения потенциала роста бизнеса Сбера, то он, как и МТС уже вплотную подошел к своему естественному пределу по чистой прибыли и дальнейший рост котировок уже нельзя обеспечить за счет существенного ее увеличения, что делает ценообразование их акций более облигационным.

Примерно с ноября 2017 г. одна акция МТС всегда стоила 1,12 -1,50 акций Сбера обычки.👇

Любителям нестандартных решений можно попытаться заработать на этом, например, уже почти 1,5 года актуальна стратегия:

-если цена мтс >= цены 1,5 об. акции Сбера, то "шорт мтс/лонг сбер"

-если цена мтс <= цены 1,12 об. акции Сбера, то "лонг мтс/шорт сбер"

#sber #mtss

Вектор движения цен у двух акций имеет высокое совпадение (падают и растут вместе)

Данное явление, на мой взгляд, объясняется тем, что сбер постепенно становится, как и мтс исключительно дивидендной(облигационной) историей, чьи котировки отражают отношение инвесторов к рублевой доходности т.к. обе компании работают в основном внутри страны и выступают бенефициарами крепкого рубля.

С точки зрения потенциала роста бизнеса Сбера, то он, как и МТС уже вплотную подошел к своему естественному пределу по чистой прибыли и дальнейший рост котировок уже нельзя обеспечить за счет существенного ее увеличения, что делает ценообразование их акций более облигационным.

Примерно с ноября 2017 г. одна акция МТС всегда стоила 1,12 -1,50 акций Сбера обычки.👇

Любителям нестандартных решений можно попытаться заработать на этом, например, уже почти 1,5 года актуальна стратегия:

-если цена мтс >= цены 1,5 об. акции Сбера, то "шорт мтс/лонг сбер"

-если цена мтс <= цены 1,12 об. акции Сбера, то "лонг мтс/шорт сбер"

#sber #mtss

{kind=link}

{kind=link}

Система и МТС

Известно, что основным и самым дорогим активом Ситемы является доля в МТС (~338 млрд.р.), что примерно составляет 70% стоимости всех активов группы.

Благодаря хорошей корреляции, акции Системы традиционно всегда считались неким производным инструментом на акции МТС.

До потери Башнефти в 2014г. максимальный коэф. AFKS/MTSS составлял ~10.7, после завершения данной истории (до суда с Роснефтью) данный уровень из сопротивления стал уровнем поддержки.

После суда в 2017г., благодаря успехам по сокращению долговой нагрузки с максимальных 220 до текущих 190 млрд.р. и росту стоимости активов наблюдается устойчивый тренд на снижение коэф. AFKS/MTSS.

💡Если Системе удастся и дальше уменьшать долговую нагрузку не прибегая к продаже доли в МТС, то можно рассчитывать на продолжение снижения AFKS/MTSS к докризисному ровню 10.7, что в моменте составляет 31,5 р. относительно текущих котировок МТС(338р.).

👆Данный уровень примерно соответствует стоимости доли в МТС на 1 акцию Системы(35р.).

💡Для всех кто верит в развитие успеха Системы по снижению своей долговой нагрузки (план на этот год 150 млрд.р.) можно рекомендовать открытие парного трейда: "лонг система/шорт мтс".

🎯в конце года посмотрим насколько данная рекомендация окажется прибыльной.

#afks #mtss

Известно, что основным и самым дорогим активом Ситемы является доля в МТС (~338 млрд.р.), что примерно составляет 70% стоимости всех активов группы.

Благодаря хорошей корреляции, акции Системы традиционно всегда считались неким производным инструментом на акции МТС.

До потери Башнефти в 2014г. максимальный коэф. AFKS/MTSS составлял ~10.7, после завершения данной истории (до суда с Роснефтью) данный уровень из сопротивления стал уровнем поддержки.

После суда в 2017г., благодаря успехам по сокращению долговой нагрузки с максимальных 220 до текущих 190 млрд.р. и росту стоимости активов наблюдается устойчивый тренд на снижение коэф. AFKS/MTSS.

💡Если Системе удастся и дальше уменьшать долговую нагрузку не прибегая к продаже доли в МТС, то можно рассчитывать на продолжение снижения AFKS/MTSS к докризисному ровню 10.7, что в моменте составляет 31,5 р. относительно текущих котировок МТС(338р.).

👆Данный уровень примерно соответствует стоимости доли в МТС на 1 акцию Системы(35р.).

💡Для всех кто верит в развитие успеха Системы по снижению своей долговой нагрузки (план на этот год 150 млрд.р.) можно рекомендовать открытие парного трейда: "лонг система/шорт мтс".

🎯в конце года посмотрим насколько данная рекомендация окажется прибыльной.

#afks #mtss

{kind=link}

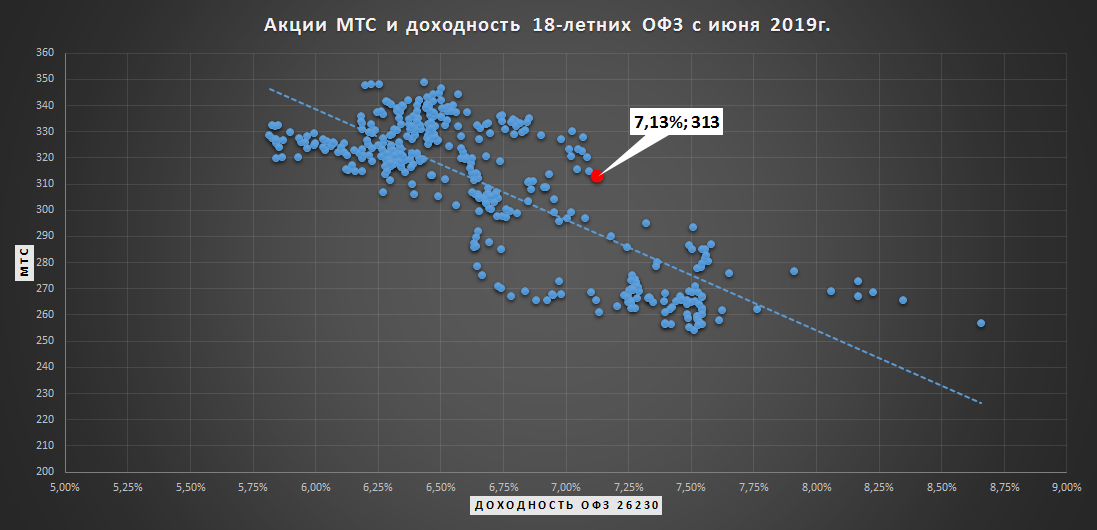

Акции МТС и доходность 18-летних ОФЗ

Влияние фактора % ставок на рынок акций хорошо заметно на примере длинных ОФЗ и акций МТС, которые уже давно воспринимаются рынком, как аналог облигации с постоянным купоном(дивидендом).

За последние 2 года корреляция эффективной доходности к погашению ОФЗ 26230 и акций МТС составила минус 80%, т.е рост доходности ОФЗ оказывает давление на акций МТС и наоборот.

💡Относительно среднеисторического тренда текущая доходность ОФЗ 26230 в 7.13% предполагает снижение акций МТС в район 291р., что с поправкой на дивиденд за 2020г.(~20р.) примерно соответствует фактическим котировкам в 313р.

#офз #mtss

Влияние фактора % ставок на рынок акций хорошо заметно на примере длинных ОФЗ и акций МТС, которые уже давно воспринимаются рынком, как аналог облигации с постоянным купоном(дивидендом).

За последние 2 года корреляция эффективной доходности к погашению ОФЗ 26230 и акций МТС составила минус 80%, т.е рост доходности ОФЗ оказывает давление на акций МТС и наоборот.

💡Относительно среднеисторического тренда текущая доходность ОФЗ 26230 в 7.13% предполагает снижение акций МТС в район 291р., что с поправкой на дивиденд за 2020г.(~20р.) примерно соответствует фактическим котировкам в 313р.

#офз #mtss

{kind=link}