🥃$BELU продала права на экспортные поставки своего премиального бренда и улучшила дивидендную политику. Что это значит для укрепления позиций одной из самых интересных компаний в потребительском секторе?

• Экспортные поставки крепких напитков попали под санкции в США, Австралии и Европе, что также затронуло премиальный бренд компании – Beluga. Эти регионы занимали 40% от экспорта. Дистрибуция этого бренда в РФ остается за компанией.

• Экспорт бренда Beluga занимал 2% от объемов и 4% от выручки Группы за 2021 год. Мы увидели агрессивное развитие экспортных объемов за последние несколько лет, что улучшило экономику на фоне высоких маркетинговых затрат.

• Компания получит 75 млн долл от продажи. На наш взгляд, EBITDA маржа по бренду составляет 25% (14% у $BELU), при мультипликаторе сделки в 7-8х EV/EBITDA. Эта цена значительно превышает текущий мультипликатор Группы (4.4х).

• Группа улучшила дивидендную политику, увеличила минимальную выплату до 50% от чистой прибыли по МСФО против 25% в прошедшей редакции. В результате сделки компания значительно увеличит свою ликвидность и потенциал будущих дивидендных выплат.

💡$BELU – одна из лучших акций в потребительском секторе, продолжает расти за счет развития сети магазинов ВинЛаб и наращивания импорта (рост выручки +20% г/г в 2022, согласно нашей модели). Группа остается единственной компанией, которая подтвердила выплату дивидендов. С учетом обновленной политики мы предполагаем годовую доходность на уровне 8% и выше.

@xtxixty

• Экспортные поставки крепких напитков попали под санкции в США, Австралии и Европе, что также затронуло премиальный бренд компании – Beluga. Эти регионы занимали 40% от экспорта. Дистрибуция этого бренда в РФ остается за компанией.

• Экспорт бренда Beluga занимал 2% от объемов и 4% от выручки Группы за 2021 год. Мы увидели агрессивное развитие экспортных объемов за последние несколько лет, что улучшило экономику на фоне высоких маркетинговых затрат.

• Компания получит 75 млн долл от продажи. На наш взгляд, EBITDA маржа по бренду составляет 25% (14% у $BELU), при мультипликаторе сделки в 7-8х EV/EBITDA. Эта цена значительно превышает текущий мультипликатор Группы (4.4х).

• Группа улучшила дивидендную политику, увеличила минимальную выплату до 50% от чистой прибыли по МСФО против 25% в прошедшей редакции. В результате сделки компания значительно увеличит свою ликвидность и потенциал будущих дивидендных выплат.

💡$BELU – одна из лучших акций в потребительском секторе, продолжает расти за счет развития сети магазинов ВинЛаб и наращивания импорта (рост выручки +20% г/г в 2022, согласно нашей модели). Группа остается единственной компанией, которая подтвердила выплату дивидендов. С учетом обновленной политики мы предполагаем годовую доходность на уровне 8% и выше.

@xtxixty

Макроопрос Банка России: без тектонических изменений

💡Что изменилось с прошлого макроопроса?

i) появились параметры федерального бюджета на 2023-25: с предыдущих июньских проектировок план по расходам на 2022 был увеличен на 1.8 трлн, на 2023 – на 2.6 трлн руб. => суммарно на 4.4 трлн руб. на 2022-23

ii) Банк России ужесточил риторику в сентябре

iii) была объявлена частичная мобилизация

iv) случилась диверсия на Северных потоках

❔Как отреагировал консенсус?

i) оценка инфляции на 2023 осталась на уровне 6% г/г

ii) ожидания по средней ключевой ставке повысились с 6.8 до 7.1%

• В остальной части прогнозов изменение оценок не было тектоническим: прогноз динамики ВВП на 2022 улучшился до -3.5% г/г и ухудшился на 2023 до -2.1% г/г

🔎Мы по-прежнему считаем, что в отношении ключевой ставки консенсус недооценивает проинфляционный эффект бюджетных трат

Интересно посмотреть на долгосрочные взляды консенсуса – оценки нейтральной ставки и потенциального роста ВВП

i) нейтральная ставка, по мнению консенсуса, вернулась к уровню 5.5% – мы считаем, что при прочих равных в отсутствие бюджетного правила и с большей волатильностью в экономике она должна быть выше, чем до февраля

ii) долгосрочный рост консенсус оценивает в 1.5% – в феврале оценка составляла 2%

@xtxixty

💡Что изменилось с прошлого макроопроса?

i) появились параметры федерального бюджета на 2023-25: с предыдущих июньских проектировок план по расходам на 2022 был увеличен на 1.8 трлн, на 2023 – на 2.6 трлн руб. => суммарно на 4.4 трлн руб. на 2022-23

ii) Банк России ужесточил риторику в сентябре

iii) была объявлена частичная мобилизация

iv) случилась диверсия на Северных потоках

❔Как отреагировал консенсус?

i) оценка инфляции на 2023 осталась на уровне 6% г/г

ii) ожидания по средней ключевой ставке повысились с 6.8 до 7.1%

• В остальной части прогнозов изменение оценок не было тектоническим: прогноз динамики ВВП на 2022 улучшился до -3.5% г/г и ухудшился на 2023 до -2.1% г/г

🔎Мы по-прежнему считаем, что в отношении ключевой ставки консенсус недооценивает проинфляционный эффект бюджетных трат

Интересно посмотреть на долгосрочные взляды консенсуса – оценки нейтральной ставки и потенциального роста ВВП

i) нейтральная ставка, по мнению консенсуса, вернулась к уровню 5.5% – мы считаем, что при прочих равных в отсутствие бюджетного правила и с большей волатильностью в экономике она должна быть выше, чем до февраля

ii) долгосрочный рост консенсус оценивает в 1.5% – в феврале оценка составляла 2%

@xtxixty

📈 Что происходило с рынком ОФЗ в четверг?

• Котировки ОФЗ прибавили 0,1-0,3пп по всем тенорам.

• Лучше рынка смотрелись ОФЗ-26236 (YTM 9,44%) и ОФЗ-26239 (YTM 9,90%) с погашениями в 2028 и 2031 гг, прибавившие 0,5-0,7пп в цене (-13-14бп в доходностях).

• Ближний сегмент кривой сдвинулся на 10-20бп вниз до 7,4-8,4%, а остальные доходности в основном упали на 1-7бп. Середина расположилась между 8,4% и 9,8%, а длинные доходности – на уровнях 9,9-10,1%.

• Таким образом, спред 2-10 лет вырос на 6бп до 165бп.

• Торговля велась на низких объемах – дневной оборот составил 7,6 млрд руб. (минимум за две недели). Чуть более активно торговались среднесрочные выпуски.

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

• Котировки ОФЗ прибавили 0,1-0,3пп по всем тенорам.

• Лучше рынка смотрелись ОФЗ-26236 (YTM 9,44%) и ОФЗ-26239 (YTM 9,90%) с погашениями в 2028 и 2031 гг, прибавившие 0,5-0,7пп в цене (-13-14бп в доходностях).

• Ближний сегмент кривой сдвинулся на 10-20бп вниз до 7,4-8,4%, а остальные доходности в основном упали на 1-7бп. Середина расположилась между 8,4% и 9,8%, а длинные доходности – на уровнях 9,9-10,1%.

• Таким образом, спред 2-10 лет вырос на 6бп до 165бп.

• Торговля велась на низких объемах – дневной оборот составил 7,6 млрд руб. (минимум за две недели). Чуть более активно торговались среднесрочные выпуски.

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

💼 Что происходит на рынках акций?

🇺🇸 S&P 500 потерял ещё 0.8%. Акции тех сектора (Nasdaq 100 -0.5%) также остались в отрицательной зоне.

🇪🇺 Европейские индексы завершили торги в плюсе: STOXX 600 +0.3%, 🇩🇪DAX +0.2%, 🇫🇷CAC 40 +0.8%, 🇬🇧FTSE 100 +0.3%.

🍚 Сегодня утром азиатские рынки в основном корректируются, до -0.7%, за исключением 🇨🇳SHCOMP +0.1%

🇷🇺 Российский рынок показал сильную динамику: $IMOEX +2.4%, $RTSI +3.1%

🟢 Лидеры: $SFTL +6.1% опередил рынок на новостях о продаже бизнеса в России, $MAGN +5.1%, $CHMF +5.1%, $NLMK +4.8%, $LKOH +4.1%, $SBER +4.1%

🔴 Отстающие: $TCSG -4.1%, $DSKY -0.9%, $RUAL -0.3%, $GAZP -0.3%, $ALRS -0.2%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 потерял ещё 0.8%. Акции тех сектора (Nasdaq 100 -0.5%) также остались в отрицательной зоне.

🇪🇺 Европейские индексы завершили торги в плюсе: STOXX 600 +0.3%, 🇩🇪DAX +0.2%, 🇫🇷CAC 40 +0.8%, 🇬🇧FTSE 100 +0.3%.

🍚 Сегодня утром азиатские рынки в основном корректируются, до -0.7%, за исключением 🇨🇳SHCOMP +0.1%

🇷🇺 Российский рынок показал сильную динамику: $IMOEX +2.4%, $RTSI +3.1%

🟢 Лидеры: $SFTL +6.1% опередил рынок на новостях о продаже бизнеса в России, $MAGN +5.1%, $CHMF +5.1%, $NLMK +4.8%, $LKOH +4.1%, $SBER +4.1%

🔴 Отстающие: $TCSG -4.1%, $DSKY -0.9%, $RUAL -0.3%, $GAZP -0.3%, $ALRS -0.2%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🏗️ Строительный сектор в сентябре: новый шок и его последствия. Сколько займет восстановление?

• Росреестр опубликовал данные по сделкам в Москве. Первичный рынок упал на 13% г/г, а вторичный рынок сократился на 30% г/г. Основное снижение наблюдалось в последнюю неделю сентября.

• Самое сильное падение случилось в первой половине октября, составив 50-70% г/г в масс-маркет сегменте в Московском регионе, по нашим оценкам. Это похоже на краткосрочные просадки в марте 2022 и во время введения ковидных ограничений в апреле 2020. На текущей неделе наблюдаем постепенное оживление рынка.

• Самые заметные падения цен в похожих кризисных ситуациях мы наблюдали в 2009 (-30% г/г) и 2015 годах (-20% г/г). Девелоперы пережидают текущую турбулентность и стараются держать цены на первичном рынке, демпинг носит единичные случаи.

• На вторичном рынке имеются примеры дисконтов (10-20%) при осуществлении сделок, в единичных случаях он достигает до 40%. Структурно это менее защищенный сегмент, ввиду чего цены начали снижение (-6% за последние 20 дней).

• В сентябре наблюдалось сокращение выданных ипотечных кредитов в РФ (-13% г/г), до 137 тыс. Объем выдачи вырос на 10% г/г (до 525 млрд руб), что во многом обуславливается первичным рынком, где остаются высокие цены и действуют программы субсидирования ипотеки.

💡Это далеко не первый масштабный кризис, который проходит строительный сектор РФ, Мы закладываем постепенное восстановление, если не будет дополнительных макроэкономических или геополитических шоков. Этот сегмент является важным для государства, которое планирует ввод жилья на уровне 2021 года (93 млн кв.м.). В секторе для нас выглядят приоритетными акции ПИК и Самолет, с самым широким предложением и динамичными бизнес моделями, при мультипликаторах P/NAV 0.8х и 0.5х, соответственно.

@xtxixty

• Росреестр опубликовал данные по сделкам в Москве. Первичный рынок упал на 13% г/г, а вторичный рынок сократился на 30% г/г. Основное снижение наблюдалось в последнюю неделю сентября.

• Самое сильное падение случилось в первой половине октября, составив 50-70% г/г в масс-маркет сегменте в Московском регионе, по нашим оценкам. Это похоже на краткосрочные просадки в марте 2022 и во время введения ковидных ограничений в апреле 2020. На текущей неделе наблюдаем постепенное оживление рынка.

• Самые заметные падения цен в похожих кризисных ситуациях мы наблюдали в 2009 (-30% г/г) и 2015 годах (-20% г/г). Девелоперы пережидают текущую турбулентность и стараются держать цены на первичном рынке, демпинг носит единичные случаи.

• На вторичном рынке имеются примеры дисконтов (10-20%) при осуществлении сделок, в единичных случаях он достигает до 40%. Структурно это менее защищенный сегмент, ввиду чего цены начали снижение (-6% за последние 20 дней).

• В сентябре наблюдалось сокращение выданных ипотечных кредитов в РФ (-13% г/г), до 137 тыс. Объем выдачи вырос на 10% г/г (до 525 млрд руб), что во многом обуславливается первичным рынком, где остаются высокие цены и действуют программы субсидирования ипотеки.

💡Это далеко не первый масштабный кризис, который проходит строительный сектор РФ, Мы закладываем постепенное восстановление, если не будет дополнительных макроэкономических или геополитических шоков. Этот сегмент является важным для государства, которое планирует ввод жилья на уровне 2021 года (93 млн кв.м.). В секторе для нас выглядят приоритетными акции ПИК и Самолет, с самым широким предложением и динамичными бизнес моделями, при мультипликаторах P/NAV 0.8х и 0.5х, соответственно.

@xtxixty

Как льготное кредитование влияет на трансмиссию денежной политики?

Выдачи ипотеки в сентябре – 518 млрд руб. (+8.7% г/г): с марта доля льготной ипотеки в выдачах остаётся высокой (90+% на первичном рынке) – за счёт комбинации с "льготной ипотекой от застройщика" ставки на первичном рынке держатся на уровне ~3.7%

Очевидным кажется утверждение о том, что кредитование по нерыночным ставкам снижает эффективность процентного канала трансмиссионного механизма, – но ключевая ставка может сохранить своё влияние и здесь, дело вот в чём:

i) польза льготного кредитования сводится к эффекту мультипликатора субсидий – насколько дополнительный спрос, создаваемый льготным кредитом, превышает бюджетные расходы на субсидирование

ii) этот эффект значительно слабее для длинных кредитов, какими ипотечные кредиты и являются – средневзвешенный срок по ним составляет 278 месяцев

=> Минфин должен тщательнее оценивать выгоды и издержки от субсидирования ставок по ипотеке – ключевая ставка здесь определяет эффект мультипликатора субсидий, увеличивая издержки для Минфина и снижая выгоды от эффекта мультипликатора тем сильнее, чем длиннее кредит

💡Таким образом, ключевая ставка играет роль "сдерживателя" для Минфина с точки зрения не только фондирования бюджетных дефицитов, но и эффекта от поддержки льготных кредитных программ, особенно когда кредиты выдаются надолго

@xtxixty

Выдачи ипотеки в сентябре – 518 млрд руб. (+8.7% г/г): с марта доля льготной ипотеки в выдачах остаётся высокой (90+% на первичном рынке) – за счёт комбинации с "льготной ипотекой от застройщика" ставки на первичном рынке держатся на уровне ~3.7%

Очевидным кажется утверждение о том, что кредитование по нерыночным ставкам снижает эффективность процентного канала трансмиссионного механизма, – но ключевая ставка может сохранить своё влияние и здесь, дело вот в чём:

i) польза льготного кредитования сводится к эффекту мультипликатора субсидий – насколько дополнительный спрос, создаваемый льготным кредитом, превышает бюджетные расходы на субсидирование

ii) этот эффект значительно слабее для длинных кредитов, какими ипотечные кредиты и являются – средневзвешенный срок по ним составляет 278 месяцев

=> Минфин должен тщательнее оценивать выгоды и издержки от субсидирования ставок по ипотеке – ключевая ставка здесь определяет эффект мультипликатора субсидий, увеличивая издержки для Минфина и снижая выгоды от эффекта мультипликатора тем сильнее, чем длиннее кредит

💡Таким образом, ключевая ставка играет роль "сдерживателя" для Минфина с точки зрения не только фондирования бюджетных дефицитов, но и эффекта от поддержки льготных кредитных программ, особенно когда кредиты выдаются надолго

@xtxixty

✍️ Топ акций за неделю по мнению телеграм-каналов

🏆На этой неделе сентимент выделяет:

$AGRO из-за долгового иска, возможно, на миллиарды

$LKOH обсуждаются слухи о возможных дивидендах и об объявлении о продаже НПЗ в Италии

$BELU из-за новой политики по дивидендам и продажи прав на бренд

$PLZL после совещания в Совфеде, на котором продажа банками золота физлицам была освобождена от НДС, а также из-за роста спроса на золото в Азиатских странах

$TATN из-за дивидендов

$QIWI развивает банковские услуги для такси

$CHMF после публикации хороших операционных результатов (продажи стали +2% г/г) несмотря на санкции

$MOEX запустила самые быстрые протоколы доступа к своим данным

Главной позитивной новостью для рынка акций было завершение мобилизации в Москве и области (на этом фоне IMOEX в понедельник вырос на 3.2%, портфель* по сентименту на 3.4%)

🗒За все время (с июля) доходность по сентименту составила -0.3%, а IMOEX -3.4% – не пробуем конкурировать, скорее, пытаемся убедиться в том, что сентимент розничного инвестора стал очень важной движущей силой на фондовом рынке и его нужно учитывать

* в портфель все бумаги топа входят с одинаковыми весами

@xtxixty

🏆На этой неделе сентимент выделяет:

$AGRO из-за долгового иска, возможно, на миллиарды

$LKOH обсуждаются слухи о возможных дивидендах и об объявлении о продаже НПЗ в Италии

$BELU из-за новой политики по дивидендам и продажи прав на бренд

$PLZL после совещания в Совфеде, на котором продажа банками золота физлицам была освобождена от НДС, а также из-за роста спроса на золото в Азиатских странах

$TATN из-за дивидендов

$QIWI развивает банковские услуги для такси

$CHMF после публикации хороших операционных результатов (продажи стали +2% г/г) несмотря на санкции

$MOEX запустила самые быстрые протоколы доступа к своим данным

Главной позитивной новостью для рынка акций было завершение мобилизации в Москве и области (на этом фоне IMOEX в понедельник вырос на 3.2%, портфель* по сентименту на 3.4%)

🗒За все время (с июля) доходность по сентименту составила -0.3%, а IMOEX -3.4% – не пробуем конкурировать, скорее, пытаемся убедиться в том, что сентимент розничного инвестора стал очень важной движущей силой на фондовом рынке и его нужно учитывать

* в портфель все бумаги топа входят с одинаковыми весами

@xtxixty

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🕯️ Все, что нужно знать о платежном балансе 🇷🇺 за 3кв22 - одной картинкой 👆

История тут такая:

• Россия накапливала по $30 млрд. за 2кв зарубежных активов

• в 3кв мы сверху этого дали в долг $15 🇹🇷 на постройку АЭС Аккую

🗝️ Подтверждение? Читаем доклад Банка России о платежном балансе:

@c0ldness

История тут такая:

• Россия накапливала по $30 млрд. за 2кв зарубежных активов

• в 3кв мы сверху этого дали в долг $15 🇹🇷 на постройку АЭС Аккую

🗝️ Подтверждение? Читаем доклад Банка России о платежном балансе:

Основной вклад в чистое кредитование остального мира в III квартале 2022 г. внесло увеличение иностранных активов. Они выросли на 47 млрд долл. США (III квартал 2021 г.: +66 млрд долл. США), в том числе в форме предоставления торговых кредитов и авансов зарубежным партнерам.@c0ldness

⏰ Макро – week ahead

• Главное событие в российском макро этой недели – решение по ключевой ставке в пятницу: мы ждём, что Банк России сохранит её на уровне 7.50%

• Во вторник увидим данные об инфляционных ожиданиях населения – ценовые ожидания предприятий в октябре выросли

• В среду Росстат опубликует данные о промпроизводстве в сентябре: динамика за август -0.1% г/г | +1.8% м/м

Что важного произошло на прошлой неделе?

• Минфин вернулся на рынок ОФЗ, разместив весь доступный объём

• Банк России опубликовал предварительные данные о банковском секторе за сентябрь: узнали, что выдачи ипотеки вновь выросли (+13% м/м | +9% г/г), а средства населения на банковских счетах снизились на 458 млрд руб. (427 млрд. из которых пришлись на валютные счета)

• Индекс Мосбиржи за неделю вырос на 4%, USDRUB на конец недели – 61.2

@xtxixty

• Главное событие в российском макро этой недели – решение по ключевой ставке в пятницу: мы ждём, что Банк России сохранит её на уровне 7.50%

• Во вторник увидим данные об инфляционных ожиданиях населения – ценовые ожидания предприятий в октябре выросли

• В среду Росстат опубликует данные о промпроизводстве в сентябре: динамика за август -0.1% г/г | +1.8% м/м

Что важного произошло на прошлой неделе?

• Минфин вернулся на рынок ОФЗ, разместив весь доступный объём

• Банк России опубликовал предварительные данные о банковском секторе за сентябрь: узнали, что выдачи ипотеки вновь выросли (+13% м/м | +9% г/г), а средства населения на банковских счетах снизились на 458 млрд руб. (427 млрд. из которых пришлись на валютные счета)

• Индекс Мосбиржи за неделю вырос на 4%, USDRUB на конец недели – 61.2

@xtxixty

📈 Что происходило с рынком ОФЗ в пятницу?

• Цены коротких ОФЗ прибавили 0,1-0,2пп, а среднесрочные и длинные бумаги подорожали на 0,2-0,5пп.

• Лучше рынка выглядела ОФЗ-26219 (YTM 8,45%) с погашением через 4 года, цена которой выросла сразу на 0,7пп (-22бп в доходности).

• Ближний и средний сегменты кривой сдвинулись на 5-15бп вниз, а дальний оказался на 1-8бп ниже к предыдущему дню. В итоге короткие доходности расположились в диапазоне 7,5-8,2%, среднесрочные оказались на уровне 8,3-9,8%, а дальний сегмент кривой остался между 9,9% и 10,1%.

• Таким образом, спред 2-10 лет вырос еще на 8бп до 173бп. Выше этих уровней спред был более десяти лет назад.

• Торговый оборот составил 12,2 млрд руб. (+4,6 млрд руб. д/д), две трети из которых пришлись на среднесрочные выпуски. Особенно выделялась ОФЗ-26212 с погашением в 2028 г., дневной оборот в которой составил 5,1 млрд руб.

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

• Цены коротких ОФЗ прибавили 0,1-0,2пп, а среднесрочные и длинные бумаги подорожали на 0,2-0,5пп.

• Лучше рынка выглядела ОФЗ-26219 (YTM 8,45%) с погашением через 4 года, цена которой выросла сразу на 0,7пп (-22бп в доходности).

• Ближний и средний сегменты кривой сдвинулись на 5-15бп вниз, а дальний оказался на 1-8бп ниже к предыдущему дню. В итоге короткие доходности расположились в диапазоне 7,5-8,2%, среднесрочные оказались на уровне 8,3-9,8%, а дальний сегмент кривой остался между 9,9% и 10,1%.

• Таким образом, спред 2-10 лет вырос еще на 8бп до 173бп. Выше этих уровней спред был более десяти лет назад.

• Торговый оборот составил 12,2 млрд руб. (+4,6 млрд руб. д/д), две трети из которых пришлись на среднесрочные выпуски. Особенно выделялась ОФЗ-26212 с погашением в 2028 г., дневной оборот в которой составил 5,1 млрд руб.

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

💼 Что происходит на рынках акций?

🇺🇸 S&P 500 (+2.4%) показал сильную динамику на фоне новостей о возможном замедлении подъема ставок ФРС. Акции технологического сектора (Nasdaq 100 +2.4%) также выросли

🇪🇺 Европейские индексы в основном завершили торги в отрицательной зоне: STOXX 600 -0.6%, 🇩🇪DAX -0.3%, 🇫🇷CAC 40 -0.8%, 🇬🇧FTSE 100 +0.4%.

🇷🇺 Российский рынок продолжил расти: $IMOEX +0.9%, $RTSI +0.9%.

🟢 Лидеры: $CHMF +5.6%, $NLMK +4.7%, $PLZL +3.9%, $RSTI +3.2%, $MAGN +2.6%, $FEES +2.5%

🔴 Отстающие: $TCSG -2.0%, $TRMK -1.3%, $SMLT -1.0%, $NVTK -1.0%, $HYDR -0.9%, $TRNFp -0.6%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 (+2.4%) показал сильную динамику на фоне новостей о возможном замедлении подъема ставок ФРС. Акции технологического сектора (Nasdaq 100 +2.4%) также выросли

🇪🇺 Европейские индексы в основном завершили торги в отрицательной зоне: STOXX 600 -0.6%, 🇩🇪DAX -0.3%, 🇫🇷CAC 40 -0.8%, 🇬🇧FTSE 100 +0.4%.

🇷🇺 Российский рынок продолжил расти: $IMOEX +0.9%, $RTSI +0.9%.

🟢 Лидеры: $CHMF +5.6%, $NLMK +4.7%, $PLZL +3.9%, $RSTI +3.2%, $MAGN +2.6%, $FEES +2.5%

🔴 Отстающие: $TCSG -2.0%, $TRMK -1.3%, $SMLT -1.0%, $NVTK -1.0%, $HYDR -0.9%, $TRNFp -0.6%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

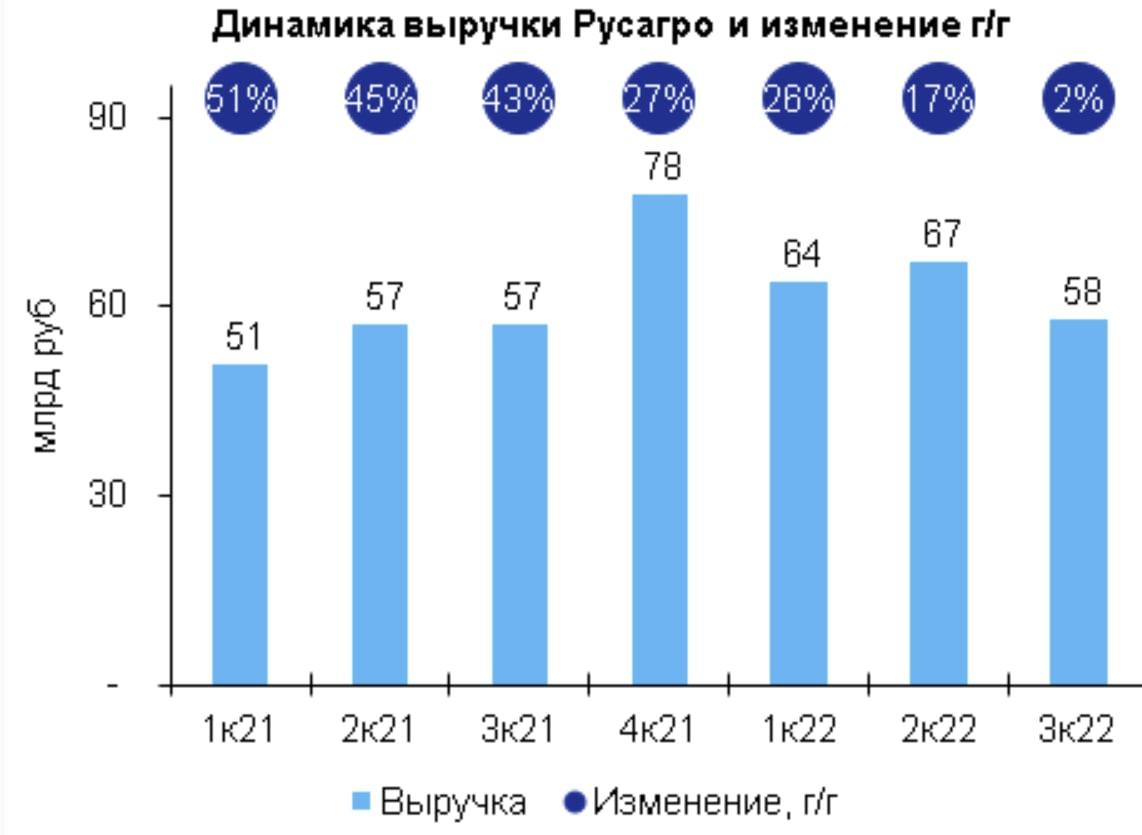

🌾Скромные результаты $AGRO за 3к22. Будет ли предстоящий сельскохозяйственный год таким же невпечатляющим?

• Выручка за квартал осталась на сопоставимом г/г уровне (58 млрд руб), главная причина - похожий тренд в ценах, которые отражают рекордные урожаи по зерну (152 млн т) и подсолнечнику (16.3 млн т), а также меры экспортного регулирования.

• В ключевом сегменте масла был сезонно слабый квартал из-за конца с/х года при негативной динамике цен в РФ (-25% г/г в среднем по стране).

• В растениеводческом дивизионе продажи зерновых упали (-45% г/г), поскольку компания, скорее, хочет перенести их во вторую часть сельхозгода и потенциально дождаться более высоких цен (-15% по пшенице в РФ за 3к22).

• В мясном сегменте наблюдался рост объемов из-за введения проекта на Дальнем Востоке (+13% г/г), но рыночные цены также под давлением (-13% г/г).

• Единственный сегмент, где росли и объемы (+11% г/г), и рыночные цены (+33% г/г) - сахар.

💡Это - первый релиз сельскохозяйственного года 22/23. Он показывает скромную динамику, и ее продолжение мы закладываем на весь год. Предыдущий сезон был рекордным, а в текущих условиях, на наш взгляд, есть потенциал снижения EBITDA на 15% г/г по текущему сезону и возвращения показателя к нормализованному уровню.

@xtxixty

• Выручка за квартал осталась на сопоставимом г/г уровне (58 млрд руб), главная причина - похожий тренд в ценах, которые отражают рекордные урожаи по зерну (152 млн т) и подсолнечнику (16.3 млн т), а также меры экспортного регулирования.

• В ключевом сегменте масла был сезонно слабый квартал из-за конца с/х года при негативной динамике цен в РФ (-25% г/г в среднем по стране).

• В растениеводческом дивизионе продажи зерновых упали (-45% г/г), поскольку компания, скорее, хочет перенести их во вторую часть сельхозгода и потенциально дождаться более высоких цен (-15% по пшенице в РФ за 3к22).

• В мясном сегменте наблюдался рост объемов из-за введения проекта на Дальнем Востоке (+13% г/г), но рыночные цены также под давлением (-13% г/г).

• Единственный сегмент, где росли и объемы (+11% г/г), и рыночные цены (+33% г/г) - сахар.

💡Это - первый релиз сельскохозяйственного года 22/23. Он показывает скромную динамику, и ее продолжение мы закладываем на весь год. Предыдущий сезон был рекордным, а в текущих условиях, на наш взгляд, есть потенциал снижения EBITDA на 15% г/г по текущему сезону и возвращения показателя к нормализованному уровню.

@xtxixty

{kind=link}

Ценовые ожидания предприятий в октябре растут второй месяц подряд

• По данным мониторинга Банка России, ценовые ожидания предприятий в октябре растут второй месяц подряд – поднялись до 17.4 пунктов – близко к значениям начала 2021

• Ожидания в рознице также растут второй месяц подряд – до 31.8 пунктов – сейчас близки к уровням 2п20

💡Завтра выйдет отчёт инФОМ об инфляционных ожиданиях населения – в них не ждём сюрприза: по нашим оценкам, они могут даже снизиться с сентября, а общая картина инфляционных ожиданий, таким образом, окажется нейтральной для решения Банка России в пятницу

@xtxixty

• По данным мониторинга Банка России, ценовые ожидания предприятий в октябре растут второй месяц подряд – поднялись до 17.4 пунктов – близко к значениям начала 2021

• Ожидания в рознице также растут второй месяц подряд – до 31.8 пунктов – сейчас близки к уровням 2п20

💡Завтра выйдет отчёт инФОМ об инфляционных ожиданиях населения – в них не ждём сюрприза: по нашим оценкам, они могут даже снизиться с сентября, а общая картина инфляционных ожиданий, таким образом, окажется нейтральной для решения Банка России в пятницу

@xtxixty

The fiscal theory of the price level à la russe

• Фискальная теория уровня цен утверждает, что инфляция в экономике определяется в первую очередь бюджетной политикой государства – с точки зрения влияния на инфляцию фискальная политика первична перед денежной

• Согласно теории, как только возникают риски для устойчивости долговой позиции, экономические агенты начинают ожидать, что для стабилизации долга потребуется перегрев экономики – соотношение госдолг / ВВП будет снижено за счёт ускорения инфляции, а не консолидации бюджета (сокращения расходов и/или повышения налогов)

• Выводы теории следующие:

i) бюджетная политика играет роль не менее важную для определения уровня цен в экономике, чем денежная политика

ii) рост дефицитов бюджета приводит к ускорению инфляции

iii) эпизоды ускорения инфляции в США, в том числе постковидный, не противоречат теории

А как было в России?

• Мы не считаем, что бюджетная политика может объяснять всё на свете, но похоже, что и в России действия фискальных властей влияли на рост цен

• Например:

i) консолидация бюджета после 2014 сыграла важную роль в дезинфляции 2015-17 гг...

ii) ... а ускорение инфляции 2020-21 совпало со смягчением бюджетной политики

👆Эту связь мы демонстрируем на графике выше: снижение балансирующей бюджет цены на нефть было сопряжено с замедлением инфляции, и наоборот*

* Балансирующая бюджет цена на нефть является мерой мягкости бюджетной политики:

i) чем больше расходы, тем выше требуется цена на нефть, которая сбалансирует бюджет

ii) чем консервативнее бюджетная политика, тем ниже будет балансирующая цена

@xtxixty

• Фискальная теория уровня цен утверждает, что инфляция в экономике определяется в первую очередь бюджетной политикой государства – с точки зрения влияния на инфляцию фискальная политика первична перед денежной

• Согласно теории, как только возникают риски для устойчивости долговой позиции, экономические агенты начинают ожидать, что для стабилизации долга потребуется перегрев экономики – соотношение госдолг / ВВП будет снижено за счёт ускорения инфляции, а не консолидации бюджета (сокращения расходов и/или повышения налогов)

• Выводы теории следующие:

i) бюджетная политика играет роль не менее важную для определения уровня цен в экономике, чем денежная политика

ii) рост дефицитов бюджета приводит к ускорению инфляции

iii) эпизоды ускорения инфляции в США, в том числе постковидный, не противоречат теории

А как было в России?

• Мы не считаем, что бюджетная политика может объяснять всё на свете, но похоже, что и в России действия фискальных властей влияли на рост цен

• Например:

i) консолидация бюджета после 2014 сыграла важную роль в дезинфляции 2015-17 гг...

ii) ... а ускорение инфляции 2020-21 совпало со смягчением бюджетной политики

👆Эту связь мы демонстрируем на графике выше: снижение балансирующей бюджет цены на нефть было сопряжено с замедлением инфляции, и наоборот*

* Балансирующая бюджет цена на нефть является мерой мягкости бюджетной политики:

i) чем больше расходы, тем выше требуется цена на нефть, которая сбалансирует бюджет

ii) чем консервативнее бюджетная политика, тем ниже будет балансирующая цена

@xtxixty

📈 Что происходило с рынком ОФЗ в понедельник?

• Цены коротких ОФЗ прибавили до 0,1пп, а среднесрочные и длинные выпуски подорожали на 0,2-0,5пп. В итоге доходности сдвинулись вниз на 2-10бп по всей длине кривой.

• Ближний сегмент расположился в диапазоне 7,4-8,2%, границы диапазона среднесрочных доходностей остались на уровнях 8,3% и 9,8%, а доходности длинных бумаг лежат между 9,8% и 10,0%.

• Спреды на отрезках 2-10 и 5-10 лет почти не изменились и составляют 173бп и 73бп соответственно.

• Торговый оборот составил 14,8 млрд руб. Активнее всего торговались среднесрочные ОФЗ-ПД, причем почти треть дневного объема пришлась на единственную бумагу – ОФЗ-26219 с погашением через 4 года.

• Сегодня Минфин объявит параметры аукционов. В прошлую среду удалось выполнить треть квартального плана, а впереди еще 9 аукционов: думаем, что ведомство попробует протестировать рынок небольшими объемами длинных буллетов (ОФЗ-26240 или ОФЗ-26238).

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

• Цены коротких ОФЗ прибавили до 0,1пп, а среднесрочные и длинные выпуски подорожали на 0,2-0,5пп. В итоге доходности сдвинулись вниз на 2-10бп по всей длине кривой.

• Ближний сегмент расположился в диапазоне 7,4-8,2%, границы диапазона среднесрочных доходностей остались на уровнях 8,3% и 9,8%, а доходности длинных бумаг лежат между 9,8% и 10,0%.

• Спреды на отрезках 2-10 и 5-10 лет почти не изменились и составляют 173бп и 73бп соответственно.

• Торговый оборот составил 14,8 млрд руб. Активнее всего торговались среднесрочные ОФЗ-ПД, причем почти треть дневного объема пришлась на единственную бумагу – ОФЗ-26219 с погашением через 4 года.

• Сегодня Минфин объявит параметры аукционов. В прошлую среду удалось выполнить треть квартального плана, а впереди еще 9 аукционов: думаем, что ведомство попробует протестировать рынок небольшими объемами длинных буллетов (ОФЗ-26240 или ОФЗ-26238).

💡Прогноз стратегов по ОФЗ

💡Макростратегия по ОФЗ

#fi @pro_bonds

💼 Что происходит на рынках акций?

🇺🇸 S&P 500 (+1.2%) показал рост перед отчетами тех гигантов . Акции тех сектора (Nasdaq 100 +1.1%) также выросли

🇪🇺 Европейские индексы восстанавливались: STOXX 600 +1.4%, 🇩🇪DAX +1.6%%, 🇫🇷CAC 40 +1.6%, 🇬🇧FTSE 100 +0.6%

🍱 Азиатские рынки сегодня утром показывают положительную динамику

🇷🇺 Российский рынок начал неделю ростом: $IMOEX +1.0%, $RTSI +1.2%.

🟢 Лидеры: $FLOT +7.5%, $RUAL +6.4%, $SPBE +4.2%, $FIVE +3.5%, $MAGN +3.1%, $OGKB +2.8%

🔴 Отстающие: $MTLR -1.8%, $OZON -1.2%, $GMKN -0.2%, $VKCO -0.1%, $PLZL -0.1%, $MTSS -0.1%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

🇺🇸 S&P 500 (+1.2%) показал рост перед отчетами тех гигантов . Акции тех сектора (Nasdaq 100 +1.1%) также выросли

🇪🇺 Европейские индексы восстанавливались: STOXX 600 +1.4%, 🇩🇪DAX +1.6%%, 🇫🇷CAC 40 +1.6%, 🇬🇧FTSE 100 +0.6%

🍱 Азиатские рынки сегодня утром показывают положительную динамику

🇷🇺 Российский рынок начал неделю ростом: $IMOEX +1.0%, $RTSI +1.2%.

🟢 Лидеры: $FLOT +7.5%, $RUAL +6.4%, $SPBE +4.2%, $FIVE +3.5%, $MAGN +3.1%, $OGKB +2.8%

🔴 Отстающие: $MTLR -1.8%, $OZON -1.2%, $GMKN -0.2%, $VKCO -0.1%, $PLZL -0.1%, $MTSS -0.1%

❓Что будет дальше?

💡О сентименте телеграм-каналов о фондовом рынке

💡Влияет ли сентимент розничного инвестора на фондовый рынок?

#eq

@xtxixty

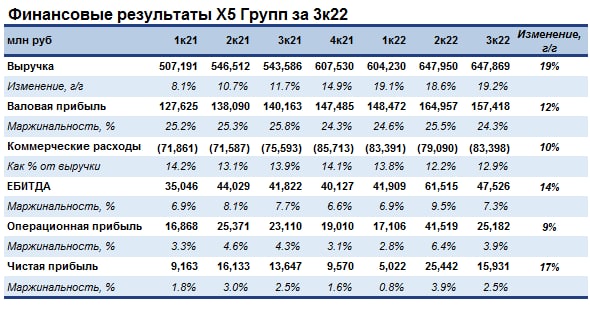

🛒Достойные результаты $FIVE за 3к22. Текущий фокус смещается на октябрь, каким может быть потенциальное замедление?

• Операционные результаты вышли ранее (17 октября), рост выручки составил 19.5% г/г. Это превзошло наши ожидания, а замедление продуктовой инфляции (до 15% г/г) не отразилось негативно на темпах развития.

• Валовая маржа снизилась на 120 бп к/к (до 24.3%). Мы видим основные причины в адаптации ассортимента и коммерческой стратегии в сторону менее премиальных позиций, а также в невысоких доходах домохозяйств.

• Дополнительное давление на маржинальность оказали административные издержки. Они подросли на 70бп к/к, до 12.9% от выручки, из-за появления эффекта отложенной инфляции.

• Таким образом, маржинальность по EBITDA сократилась на 2.2пп до 7.3%. В нашем понимании, это – справедливый уровень для операционной модели компании.

• Капитальные затраты снизились почти в два раза, до 13 млрд руб. Основные причины – значительное сокращение программ реновации и новых проектов развития. В дополнение к небольшому снижению запасов, это позволило сократить чистый долг, а коэффициент Чистый долг/EBITDA составил 0.9х.

💡Результаты за квартал впечатляют, с хорошим ростом по основным финансовым показателям (15-20%), доходность свободного денежного потока – 5% за квартал. Тем не менее, мы не ожидаем скорой конвертации потока в дивиденды, полагаем, что он пойдет на ускорение развития, в том числе через M&A. Наблюдаем дополнительное давление на операционные результаты в октябре из-за заметного ухудшения потребительской активности в Москве и Санкт-Петербурге, которые являются ключевыми для сети.

@xtxixty

• Операционные результаты вышли ранее (17 октября), рост выручки составил 19.5% г/г. Это превзошло наши ожидания, а замедление продуктовой инфляции (до 15% г/г) не отразилось негативно на темпах развития.

• Валовая маржа снизилась на 120 бп к/к (до 24.3%). Мы видим основные причины в адаптации ассортимента и коммерческой стратегии в сторону менее премиальных позиций, а также в невысоких доходах домохозяйств.

• Дополнительное давление на маржинальность оказали административные издержки. Они подросли на 70бп к/к, до 12.9% от выручки, из-за появления эффекта отложенной инфляции.

• Таким образом, маржинальность по EBITDA сократилась на 2.2пп до 7.3%. В нашем понимании, это – справедливый уровень для операционной модели компании.

• Капитальные затраты снизились почти в два раза, до 13 млрд руб. Основные причины – значительное сокращение программ реновации и новых проектов развития. В дополнение к небольшому снижению запасов, это позволило сократить чистый долг, а коэффициент Чистый долг/EBITDA составил 0.9х.

💡Результаты за квартал впечатляют, с хорошим ростом по основным финансовым показателям (15-20%), доходность свободного денежного потока – 5% за квартал. Тем не менее, мы не ожидаем скорой конвертации потока в дивиденды, полагаем, что он пойдет на ускорение развития, в том числе через M&A. Наблюдаем дополнительное давление на операционные результаты в октябре из-за заметного ухудшения потребительской активности в Москве и Санкт-Петербурге, которые являются ключевыми для сети.

@xtxixty

{kind=link}

$OZON объявил о досрочном соглашении более чем с 75% держателями облигаций, получил лицензию OFAC. Это убирает риск технического дефолта и риск ключевой неопределенности с инвестиционного кейса компании.

Наш предыдущий комментарий с деталями находится здесь.

Последний комментарий $ОZON о ситуации можно посмотреть на их официальном канале.

@xtxixty

Наш предыдущий комментарий с деталями находится здесь.

Последний комментарий $ОZON о ситуации можно посмотреть на их официальном канале.

@xtxixty

Ожидаемая инфляция: риски вверх?

• Медианные инфляционные ожидания населения на год вперёд в октябре выросли третий месяц подряд, на 0.3 пп с сентября, до 12.8% – уровней середины 2021 года

• Это произошло несмотря на исторически сильное снижение текущих восприятий инфляции на 3.3 пп до 18.2%

• При этом индексируемые на инфляцию ОФЗ-ИН закладывают инфляцию в 6.2% на среднесрочном горизонте, а ценовые ожидания предприятий в октябре выросли второй месяц подряд

💡Инфляционные ожидания выросли – как предприятий, так и населения – на заседании Банка России в пятницу пойдёт в копилку проинфляционных рисков

@xtxixty

• Медианные инфляционные ожидания населения на год вперёд в октябре выросли третий месяц подряд, на 0.3 пп с сентября, до 12.8% – уровней середины 2021 года

• Это произошло несмотря на исторически сильное снижение текущих восприятий инфляции на 3.3 пп до 18.2%

• При этом индексируемые на инфляцию ОФЗ-ИН закладывают инфляцию в 6.2% на среднесрочном горизонте, а ценовые ожидания предприятий в октябре выросли второй месяц подряд

💡Инфляционные ожидания выросли – как предприятий, так и населения – на заседании Банка России в пятницу пойдёт в копилку проинфляционных рисков

@xtxixty