Светофор инвестиций

Сегодня хотелось бы поразмышлять немного о текущих позициях и о рыночной ситуации в целом. По моему мнению тренды в активе возникают тогда, когда совокупность всех факторов указывает на то, что котировкам дует сопутствующий ветер. Болтанка же на одном месте в течении года указывает на то, что нет каких-то явных за или против за рост/падение. Ну а если конъюнктура не в пользу компании, то делать в ней нечего на этот момент.

🟢 Как уже писал неделю назад, по нефтяным котировкам сейчас, по моему мнению, зеленый свет. Основной воротила картеля - Саудовская Аравия заинтересован в высоких ценах на черное золото, и, как видим, всячески старается поддерживать дефицит на рынке и добровольными сокращениями, и затягиванием переговоров. Может завтра они резко передумают, а на рынок вылетят еще и иранские мощности, и цвет резко смениться на красный, но пока этого нет, собственно, поэтому российская нефтянка в растущем тренде и, вероятно, данный тренд пока продолжится.

🟢 Зеленый свет по акциям Банка Санкт-Петербург. Простой понятный бизнес, который недооценен для своих показателей. Многие могут сказать, что недооценен он давно, я же могу ответить, что ждать переоценку с 7-10% дивидендами достаточно комфортно. При этом, уровень подбора в 58-60 выглядит настолько очевидно, что не думаю, что котировкам туда дадут дойти. Вероятно, после хорошей отчетности по РСБУ восходящий тренд продолжится и прошлый максимум в районе 75 уже к концу года может оказаться такой же поддержкой как сейчас зона 58-60

🟢 Несмотря на то, что политические риски в Русагро нас не устроили, поэтому в портфеле у нас их нет, тут тоже зеленый свет в виде подорожания продовольственных товаров. Сахар и подсолнечное масло растут в цене на 40% и 20% г/г соответственно, но в отличие от мировых цен на металлы, наверное, не многие вспомнят период, когда цены на прилавках снижались такими же темпами как росли. Поэтому не думаю, что у Русагро большой потенциал падения, учитывая, что все негативные действия по регулированию цен на продукты уже в котировках, а осенью часть из них может отвалиться, что создаст компании ветер в паруса (но это не точно).

🟠 К сожалению, не всем акциям в нашем портфеле могу отвесить зеленый флажок. В частности, на мой взгляд, идея покупки Юнипро под восстановление блока, а, как следствие, повышение дивов и переоценка акций рынком не отыгралась. Хоть и триггеров к падению нет, но и к рождению сильного тренда тоже. Некомфортно скидывать сейчас, все же думаю 2,9-3 к следующим дивом увидеть можно, но выше ловить сложно.

🔴 По Петропавловску вообще можно выписать красную карточку. Отыгрывать позитив от решения корпоративных конфликтов можно было бы если бы котировки валялись под своим фундаменталом, например, как у БСП. Но Петропавловск сейчас стоит чуть больше 80 млрд, при том, что зарабатывает несопоставимо с этой цифрой для своего качества. Если считать скорректированную прибыль, то скрипя душой можно наскрести 8 млрд, но для своего качества бизнеса, чтобы стоить 80 млрд, Петропавловск должен ежегодно, стабильно давать больше 10 млрд, иначе к покупкам вообще не интересен.

#мысли #нефть #SIBN #BSPB #AGRO #UPRO #POGR

Сегодня хотелось бы поразмышлять немного о текущих позициях и о рыночной ситуации в целом. По моему мнению тренды в активе возникают тогда, когда совокупность всех факторов указывает на то, что котировкам дует сопутствующий ветер. Болтанка же на одном месте в течении года указывает на то, что нет каких-то явных за или против за рост/падение. Ну а если конъюнктура не в пользу компании, то делать в ней нечего на этот момент.

🟢 Как уже писал неделю назад, по нефтяным котировкам сейчас, по моему мнению, зеленый свет. Основной воротила картеля - Саудовская Аравия заинтересован в высоких ценах на черное золото, и, как видим, всячески старается поддерживать дефицит на рынке и добровольными сокращениями, и затягиванием переговоров. Может завтра они резко передумают, а на рынок вылетят еще и иранские мощности, и цвет резко смениться на красный, но пока этого нет, собственно, поэтому российская нефтянка в растущем тренде и, вероятно, данный тренд пока продолжится.

🟢 Зеленый свет по акциям Банка Санкт-Петербург. Простой понятный бизнес, который недооценен для своих показателей. Многие могут сказать, что недооценен он давно, я же могу ответить, что ждать переоценку с 7-10% дивидендами достаточно комфортно. При этом, уровень подбора в 58-60 выглядит настолько очевидно, что не думаю, что котировкам туда дадут дойти. Вероятно, после хорошей отчетности по РСБУ восходящий тренд продолжится и прошлый максимум в районе 75 уже к концу года может оказаться такой же поддержкой как сейчас зона 58-60

🟢 Несмотря на то, что политические риски в Русагро нас не устроили, поэтому в портфеле у нас их нет, тут тоже зеленый свет в виде подорожания продовольственных товаров. Сахар и подсолнечное масло растут в цене на 40% и 20% г/г соответственно, но в отличие от мировых цен на металлы, наверное, не многие вспомнят период, когда цены на прилавках снижались такими же темпами как росли. Поэтому не думаю, что у Русагро большой потенциал падения, учитывая, что все негативные действия по регулированию цен на продукты уже в котировках, а осенью часть из них может отвалиться, что создаст компании ветер в паруса (но это не точно).

🟠 К сожалению, не всем акциям в нашем портфеле могу отвесить зеленый флажок. В частности, на мой взгляд, идея покупки Юнипро под восстановление блока, а, как следствие, повышение дивов и переоценка акций рынком не отыгралась. Хоть и триггеров к падению нет, но и к рождению сильного тренда тоже. Некомфортно скидывать сейчас, все же думаю 2,9-3 к следующим дивом увидеть можно, но выше ловить сложно.

🔴 По Петропавловску вообще можно выписать красную карточку. Отыгрывать позитив от решения корпоративных конфликтов можно было бы если бы котировки валялись под своим фундаменталом, например, как у БСП. Но Петропавловск сейчас стоит чуть больше 80 млрд, при том, что зарабатывает несопоставимо с этой цифрой для своего качества. Если считать скорректированную прибыль, то скрипя душой можно наскрести 8 млрд, но для своего качества бизнеса, чтобы стоить 80 млрд, Петропавловск должен ежегодно, стабильно давать больше 10 млрд, иначе к покупкам вообще не интересен.

#мысли #нефть #SIBN #BSPB #AGRO #UPRO #POGR

⚡️СДЕЛКИ

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

{kind=link}

Кратко по отчету Русагро за 1пг 2021 МСФО

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

{kind=link}

⚡️Сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.

Вероятно, что переоценка акций произойдет при объявлении дивидендов, которые могут быть больше $200 млн, ранее обозначенных менеджментом.

#AKRN #AGRO #SIBN #LSRG #сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.

Вероятно, что переоценка акций произойдет при объявлении дивидендов, которые могут быть больше $200 млн, ранее обозначенных менеджментом.

#AKRN #AGRO #SIBN #LSRG #сделки

{kind=link}

Конференц-звонок с Русагро. Заметки

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

{kind=link}

⚡️Сделки

🔴Русская Аквакультура (#AQUA) – продажа (доля: 7,5% ➡️ 0%)

В прошлом обзоре по компании говорили - "По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад". Сегодня приняли решение закрыть позицию полностью, потому что фундаментально потенциал роста с текущих цен пока исчерпан, по нашему мнению. При этом есть риски рыночной волатильности.

Не стали дожидаться роста в район 500-520 так как на наш взгляд есть вероятность увидеть коррекцию на 20-30% в виду повышенной волатильности в данной бумаге. Следовательно, дальнейшее удержание позиции с математической точки зрения для нас кажется проигрышным вариантом.

Доходность: 48% с апреля 2021

🟢Русагро (#AGRO) – покупка (доля: 3,7% ➡️ 6,8%)

Решили воспользоваться коррекцией и нарастить долю в Русагро. Бизнес оценен дешево, даже с учетом политических рисков. Ничего страшного в SPO не видим, ведь это не дополнительная эмиссия.

Если сравнивать напрямую Русскую Аквакультуру и Русагро, то во втором, на наш взгляд, среднесрочный потенциал куда выше, а риски ниже.

#портфель #сделки

🔴Русская Аквакультура (#AQUA) – продажа (доля: 7,5% ➡️ 0%)

В прошлом обзоре по компании говорили - "По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад". Сегодня приняли решение закрыть позицию полностью, потому что фундаментально потенциал роста с текущих цен пока исчерпан, по нашему мнению. При этом есть риски рыночной волатильности.

Не стали дожидаться роста в район 500-520 так как на наш взгляд есть вероятность увидеть коррекцию на 20-30% в виду повышенной волатильности в данной бумаге. Следовательно, дальнейшее удержание позиции с математической точки зрения для нас кажется проигрышным вариантом.

Доходность: 48% с апреля 2021

🟢Русагро (#AGRO) – покупка (доля: 3,7% ➡️ 6,8%)

Решили воспользоваться коррекцией и нарастить долю в Русагро. Бизнес оценен дешево, даже с учетом политических рисков. Ничего страшного в SPO не видим, ведь это не дополнительная эмиссия.

Если сравнивать напрямую Русскую Аквакультуру и Русагро, то во втором, на наш взгляд, среднесрочный потенциал куда выше, а риски ниже.

#портфель #сделки

{kind=link}

⚡️Сделки

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)

Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

#сделки #AGRO

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)

Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

#сделки #AGRO

{kind=link}

⚡️Сделки

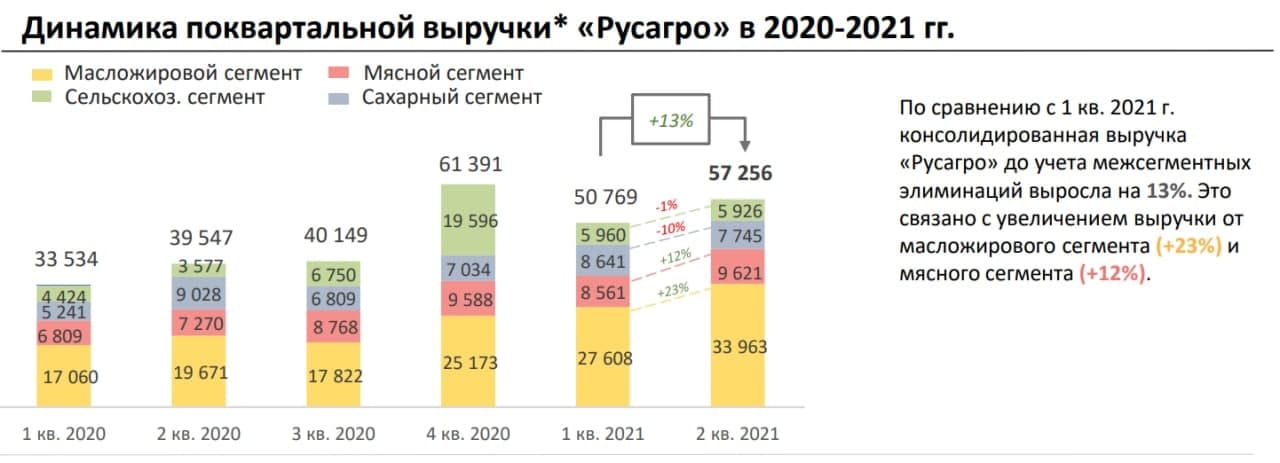

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

{kind=link}

Налог с дивидендов по депозитарным распискам

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

{kind=link}

⚡️СДЕЛКА

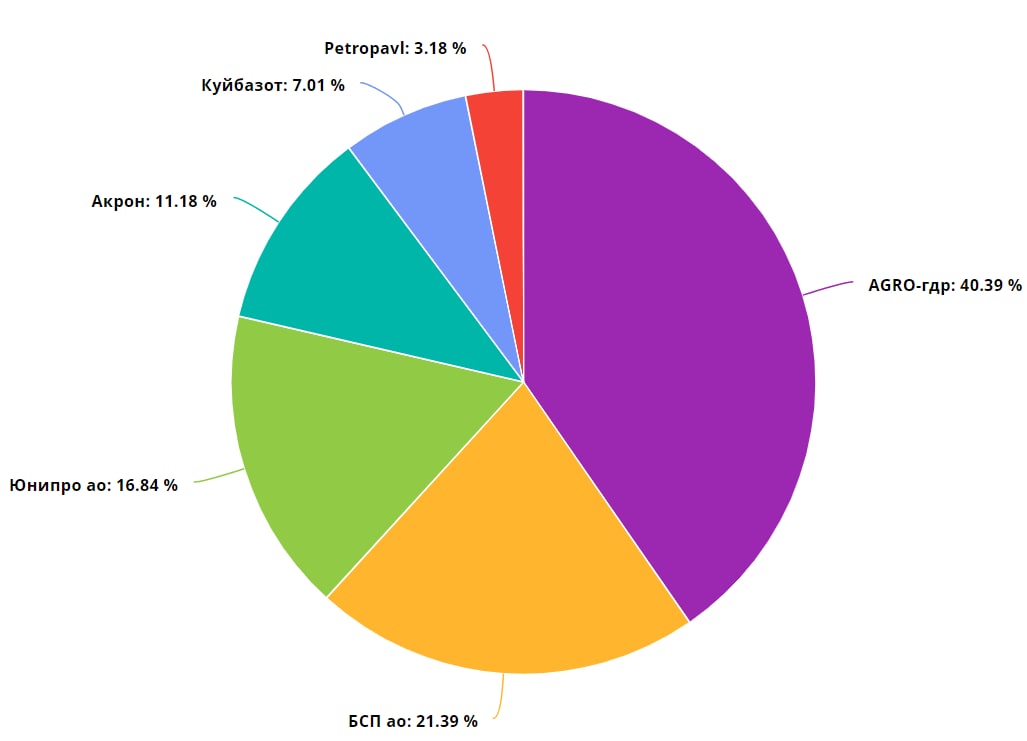

🟢 Русагро - увеличение позиции (24% ➡️ 40%)

Учитывая все вышесказанное, приняли решение увеличить позицию в Русагро с 24% до 40%. Пока не видим причин акциям уходить в серьезную коррекцию (только если не вмешается правительство или на рынке не пойдет глобальная коррекция). Акции компании с фундаментальной точки зрения выглядят для своего качества бизнеса дешево, имеют приличную дивидендную доходность с текущих. С технической точки зрения, котировки находятся несколько месяцев в консолидации в районе 1200, вероятно, что распределяться от этой зоны пойдем вверх.

#AGRO #сделки

🟢 Русагро - увеличение позиции (24% ➡️ 40%)

Учитывая все вышесказанное, приняли решение увеличить позицию в Русагро с 24% до 40%. Пока не видим причин акциям уходить в серьезную коррекцию (только если не вмешается правительство или на рынке не пойдет глобальная коррекция). Акции компании с фундаментальной точки зрения выглядят для своего качества бизнеса дешево, имеют приличную дивидендную доходность с текущих. С технической точки зрения, котировки находятся несколько месяцев в консолидации в районе 1200, вероятно, что распределяться от этой зоны пойдем вверх.

#AGRO #сделки

{kind=link}

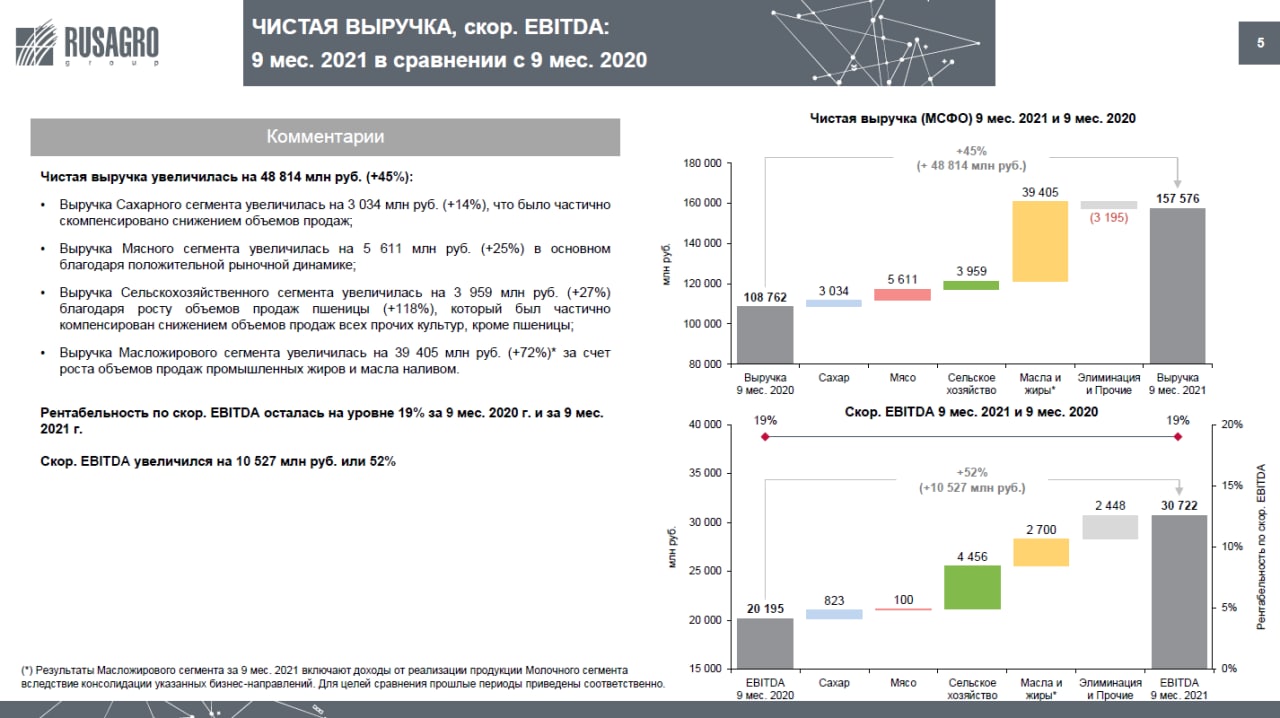

Русагро. Разбор отчета за 9 мес. 2021

Основные моменты:

- Выручка за период составила 157 576 млн руб. (+45% г/г)

- Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

- Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

- Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

- Чистый долг составил 69 452 млн руб.

- Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA - на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA - на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему - у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития - продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

#отчеты #AGRO

Основные моменты:

- Выручка за период составила 157 576 млн руб. (+45% г/г)

- Скорр. EBITDA составил 30 722 млн руб. (+52% г/г)

- Рентабельность по скорректированному показателю EBITDA сохранилась на уровне 19%

- Чистая прибыль за период составила 35 422 млн руб. (+126% г/г)

- Чистый долг составил 69 452 млн руб.

- Соотношение Чистый долг/Скорр. EBITDA (LTM) составило 1,63x (против 1,88х год назад).

Рост результатов Компании во многом обусловлен положительной динамикой выручки и доходов в масложировом (м/ж) и сельскохозяйственном (с/х) сегментах.

Выручка с/х сегмента увеличилась на 27% до 18 711 млн руб., а скорр. EBITDA - на 89% до 9 472 млн. руб. Причинами такой динамики компания назвала рост объемов продаж на пшеницу, который компенсировал снижение объемов по остальным культурам, особенно по сое. При этом, себестоимость продаж и общие и административные расходы остались на уровне аналогичного периода прошлого года, что и вызвало резкий рост скорр. EBITDA и его маржинальность (с 34% до 51%)

Выручка м/ж сегмента увеличилась на 72% – до 39 405 млн рублей, а скорр. EBITDA - на 37% до 10 067 млн. руб. Рост выручки был частично обусловлен ростом объема продаж промышленных жиров, потребительской молочной продукции, а также масла наливом. Последнее было связано с ожиданием роста экспортных пошлин на подсолнечное масло в конце 3 кв. 2021. В результате, несмотря на рост скор EBITDA, его маржинальность опустилась с 14% до 11% в результате роста расходов на сырье. Учитывая это, а также введение экспортных пошлин на масло, вероятно можно увидеть сжатие маржинальности по данному сегменту в следующем квартале.

В добавок, Компания информировала о решении Максима Басова, генерального директора ООО «Группа Компаний «Русагро», не продлевать свой контракт, истекающий 31 декабря 2021 года. А с 1 января 2022 года его должность займет сотрудник Компании, который будет объявлен до конца года. К данной новости мы относимся следующим образом:

Это выглядит скорее логично и нормально, чем негативно, и вот почему - у каждой компании есть свои этапы развития, за каждый из которых отвечает человек с конкретным набором опыта и компетенций.

Вторая половина 2021 года, на наш взгляд, была ознаменована выходом Компании на некое плато развития - продовольственный рынок РФ (в части реализуемой Компанией продукции) уже насыщен внутренними поставками, а сама Компания официально утвердила выплату 50% от чистой прибыли на дивиденды, что также является неким знаком выхода Компании на стадию зрелости и ограниченного роста.

Являясь владельцем крупного пакета акций и одновременно с этим гендиректором Компании, Басов скорее был предпринимателем, чем представителем менеджмента (с точки зрения подхода к совей работе). В задачи предпринимателя больше входит рост и бурное развитие, нежели реализация рутинных задач и поддержание стабильной работы бизнеса. Первым как раз и занимался Басов в Русагро. Сейчас же у него есть ряд проектов с совершенно другим потенциалом роста, где его амбиции и опыт были бы куда полезнее, да и ему самому было бы интереснее.

Вклад в дивиденды только за 3-ий квартал составил порядка 66 рублей на ГДР, что также является хорошим результатом. Вероятно, по результатам второго полугодия можно ожидать солидные дивиденды.

Мы продолжаем держать акции Русагро, как одного из самых недооцененных представителей защитного сектора, а также бенефициара текущей конъюнктуры на рынке продовольствия. Конечно, риски данной отрасли, которые, в частности, выражаются в намерении Правительства сдержать рост внутренних цен на ряд продукции, мы также учитываем. Так или иначе, мы будем следить за развитием событий.

#отчеты #AGRO

{kind=link}