Акрон разбил мое сердечко 💔 (нет)

Вчера Совет директоров Компании рекомендовал выплатить 1,1 млрд руб. дивидендов, что соответствует 30₽ на акцию.

Очевидно, что данная новость разочаровала инвесторов, отчего акции Компании подешевели на 9%.

Однако принятое Советом директоров предложение о выплате таких дивидендов не меняет наше отношение к будущим результатам Компании и их оценке. При текущей капитализации в 240 млрд руб. и нашем самом скромном прогнозе прибыли за 2021 год (минимум 50 млрд рублей) оценка результатов уже выглядит привлекательной. Ну а если принять во внимание наш базовый сценарий, который предполагает 65-70 млрд руб. чистой прибыли по итогам 2021 года, то форвардная оценка становится крайне низкой.

"Кинули ли инвесторов с дивидендами?" Наше мнение - нет. Менеджмент уже упоминал, что в 2021 году рекомендации Совета директоров по распределению большей части 200 млн долл. ожидаются ближе к концу года.

Ниже мы представили хронологию заявлений менеджмента. Конечно можно заметить, что сохранить ограниченный объем капзатрат Компании не удастся, поскольку в условиях высоких цен на удобрения и внушительных финансовых результатов у менеджмента появляется возможность ускорить введение Талицкого калийного ГОКа в Пермском крае. Однако выплата 200 млн долл. все также остается в силе (см. картинку👇)

#AKRN #мысли

Вчера Совет директоров Компании рекомендовал выплатить 1,1 млрд руб. дивидендов, что соответствует 30₽ на акцию.

Очевидно, что данная новость разочаровала инвесторов, отчего акции Компании подешевели на 9%.

Однако принятое Советом директоров предложение о выплате таких дивидендов не меняет наше отношение к будущим результатам Компании и их оценке. При текущей капитализации в 240 млрд руб. и нашем самом скромном прогнозе прибыли за 2021 год (минимум 50 млрд рублей) оценка результатов уже выглядит привлекательной. Ну а если принять во внимание наш базовый сценарий, который предполагает 65-70 млрд руб. чистой прибыли по итогам 2021 года, то форвардная оценка становится крайне низкой.

"Кинули ли инвесторов с дивидендами?" Наше мнение - нет. Менеджмент уже упоминал, что в 2021 году рекомендации Совета директоров по распределению большей части 200 млн долл. ожидаются ближе к концу года.

Ниже мы представили хронологию заявлений менеджмента. Конечно можно заметить, что сохранить ограниченный объем капзатрат Компании не удастся, поскольку в условиях высоких цен на удобрения и внушительных финансовых результатов у менеджмента появляется возможность ускорить введение Талицкого калийного ГОКа в Пермском крае. Однако выплата 200 млн долл. все также остается в силе (см. картинку👇)

#AKRN #мысли

{kind=link}

Мысли по Газпрому

Несмотря на то, что несколько недель назад 300 рублей за Газпром казалось очень дорого, то теперь о таких уровнях можно только мечтать. Пока что решение увеличить позицию в Газпроме от 300 хорошо отрабатывается, но возникает вопрос, до каких цен возможен рост? Другими словами, какой потенциал роста?

Цены на европейских хабах улетают с ускорением. В начале сентября котировки на споте в Нидерландах пробили уровень в $600, через 10 дней $700, а спустя еще 5 дней пробивают $800. Да, Газпром в основном продает по контрактам, а не по споту. Средняя цена реализации у него сейчас ~$290 за тысячу кубометров. Однако, такая ситуация позволяет газовому экспортеру заключать новые контракты по более привлекательным ценам, а в контрактах с плавающей ставкой цена изменяется в зависимости от котировок.

Более того, в начале октября должны пустить Северный Поток – 2, но даже если на него наложат санкции, ограничения и прочее, цены все равно уже высокие, а экспорт газа в Европу на рекордном уровне. Дивиденды по итогу года уже виднеются более 40 рублей на акцию. Прибыль за 9 месяцев 2021 года уже заработана при высоких ценах, и даже в случае плохих фин. показателей 4 кв. существенной коррекции можно не ждать из-за эффекта дивидендной поддержки.

Цены на газ начали расти отчасти после того, как линии поставки СПГ были перераспределены в пользу азиатских регионов, где спрос начал восстанавливаться раньше. К слову, там газ сейчас еще дороже, чем в Европе. Дефицит предложения привел к росту цен. Вероятно, что операторы хранилищ решили переждать период высоких цен, поэтому не проводили закупки, соответственно упал объем запасов. Однако, теперь на носу зима, а хранилища не заполнены, сроки поджимают. Операторы вынуждены покупать по любым ценам, тем самым толкая котировки вверх.

Естественно, можно заметить, что в текущем росте есть и спекулятивная маржинальная составляющая, которая еще больше ускоряет рост цен, однако в случае коррекции, закрытие длинных маржинальных позиций толкнет котировки в противоположную сторону. Вот только на сколько должны скорректироваться цены на споте, чтобы были фундаментальные причины для коррекции Газпрома с текущих уровней. По нашим ощущениям в зону $400-$500, а от текущих цен это почти 50% коррекция. Поэтому очень вероятно, что при сложившейся конъюнктуре на газовом рынке, Газпром перепишет свои исторические максимумы и продолжит расти дальше.

#мысли

Несмотря на то, что несколько недель назад 300 рублей за Газпром казалось очень дорого, то теперь о таких уровнях можно только мечтать. Пока что решение увеличить позицию в Газпроме от 300 хорошо отрабатывается, но возникает вопрос, до каких цен возможен рост? Другими словами, какой потенциал роста?

Цены на европейских хабах улетают с ускорением. В начале сентября котировки на споте в Нидерландах пробили уровень в $600, через 10 дней $700, а спустя еще 5 дней пробивают $800. Да, Газпром в основном продает по контрактам, а не по споту. Средняя цена реализации у него сейчас ~$290 за тысячу кубометров. Однако, такая ситуация позволяет газовому экспортеру заключать новые контракты по более привлекательным ценам, а в контрактах с плавающей ставкой цена изменяется в зависимости от котировок.

Более того, в начале октября должны пустить Северный Поток – 2, но даже если на него наложат санкции, ограничения и прочее, цены все равно уже высокие, а экспорт газа в Европу на рекордном уровне. Дивиденды по итогу года уже виднеются более 40 рублей на акцию. Прибыль за 9 месяцев 2021 года уже заработана при высоких ценах, и даже в случае плохих фин. показателей 4 кв. существенной коррекции можно не ждать из-за эффекта дивидендной поддержки.

Цены на газ начали расти отчасти после того, как линии поставки СПГ были перераспределены в пользу азиатских регионов, где спрос начал восстанавливаться раньше. К слову, там газ сейчас еще дороже, чем в Европе. Дефицит предложения привел к росту цен. Вероятно, что операторы хранилищ решили переждать период высоких цен, поэтому не проводили закупки, соответственно упал объем запасов. Однако, теперь на носу зима, а хранилища не заполнены, сроки поджимают. Операторы вынуждены покупать по любым ценам, тем самым толкая котировки вверх.

Естественно, можно заметить, что в текущем росте есть и спекулятивная маржинальная составляющая, которая еще больше ускоряет рост цен, однако в случае коррекции, закрытие длинных маржинальных позиций толкнет котировки в противоположную сторону. Вот только на сколько должны скорректироваться цены на споте, чтобы были фундаментальные причины для коррекции Газпрома с текущих уровней. По нашим ощущениям в зону $400-$500, а от текущих цен это почти 50% коррекция. Поэтому очень вероятно, что при сложившейся конъюнктуре на газовом рынке, Газпром перепишет свои исторические максимумы и продолжит расти дальше.

#мысли

{kind=link}

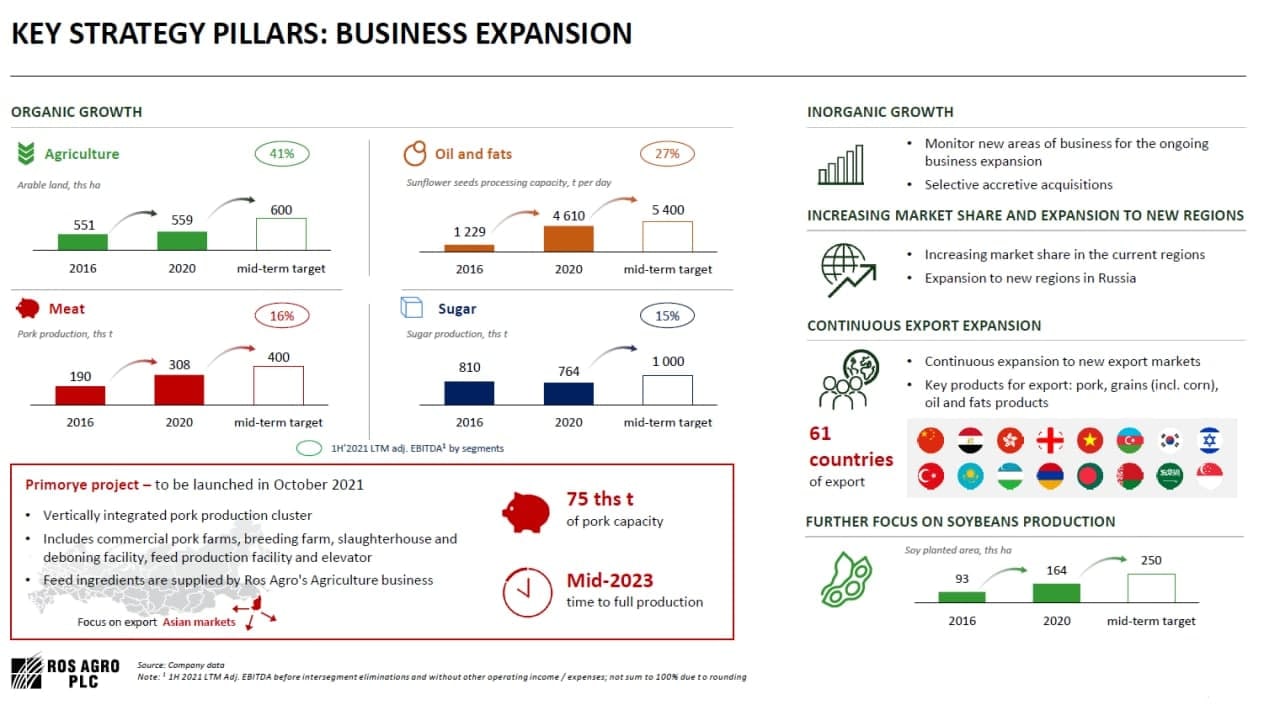

Конференц-звонок с Русагро. Заметки

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

{kind=link}

Падения и взлеты

Неделя на российском рынке началась довольно негативно. РТС за день потерял больше 2,5%, а отдельные акции 1-2 эшелона падали на 5-10%. Отсутствие прямых причин для подобной коррекции на рынке РФ только усилило панические настроения, которые привели к еще большим продажам.

Падение рынка России сопровождалось снижением рынков других стран. Несмотря на то, что в Китае был выходной, на Гонконге падение рынка составило более 3,5%. Следовательно, российский рынок открывался уже на негативном фоне в Азии.

Причиной коррекции азиатских площадок послужили проблемы крупнейшего застройщика Evergrande, который, вероятно, может объявить себя банкротом и привести к кризису в строительной отрасли Китая. Однако не думаем, что даже крупный китайский застройщик может привести к глобальному кризису. К кризису в строительной отрасли и падению цен на стальную продукцию – вполне вероятно, но стать черным лебедем для рынков – это навряд ли.

Вторая причина, по которой рынки могли снижаться – заседание ФРС по вопросам монетарной политики, которое пройдет на этой неделе. Как это часто бывает, перед подобными событиями управляющие любят снижать риски = продавать часть активов, а продажи толкают котировки вниз.

Если говорить о самом заседании, то участники на рынке склоняются к тому, что Дж. Пауэлл объявит о начале сворачивания программы количественного смягчения, однако само сворачивание начнется не сразу и растянется на несколько месяцев. Более жесткая риторика может привести к рыночной коррекции, более мягкая, наоборот, к активизации роста.

Что же касается российского рынка, то ситуация пока относительно благоприятная. Котировки газа на европейских хабах вновь приблизились к своим максимумам, нефть торгуется около $75 за баррель, активного бегства из рубля не видно. Все это приводит к тому, что уже сегодня отыгрывается обратно почти половина падения, и, вероятно, дальнейший рост российского рынка продолжится.

#мысли

Неделя на российском рынке началась довольно негативно. РТС за день потерял больше 2,5%, а отдельные акции 1-2 эшелона падали на 5-10%. Отсутствие прямых причин для подобной коррекции на рынке РФ только усилило панические настроения, которые привели к еще большим продажам.

Падение рынка России сопровождалось снижением рынков других стран. Несмотря на то, что в Китае был выходной, на Гонконге падение рынка составило более 3,5%. Следовательно, российский рынок открывался уже на негативном фоне в Азии.

Причиной коррекции азиатских площадок послужили проблемы крупнейшего застройщика Evergrande, который, вероятно, может объявить себя банкротом и привести к кризису в строительной отрасли Китая. Однако не думаем, что даже крупный китайский застройщик может привести к глобальному кризису. К кризису в строительной отрасли и падению цен на стальную продукцию – вполне вероятно, но стать черным лебедем для рынков – это навряд ли.

Вторая причина, по которой рынки могли снижаться – заседание ФРС по вопросам монетарной политики, которое пройдет на этой неделе. Как это часто бывает, перед подобными событиями управляющие любят снижать риски = продавать часть активов, а продажи толкают котировки вниз.

Если говорить о самом заседании, то участники на рынке склоняются к тому, что Дж. Пауэлл объявит о начале сворачивания программы количественного смягчения, однако само сворачивание начнется не сразу и растянется на несколько месяцев. Более жесткая риторика может привести к рыночной коррекции, более мягкая, наоборот, к активизации роста.

Что же касается российского рынка, то ситуация пока относительно благоприятная. Котировки газа на европейских хабах вновь приблизились к своим максимумам, нефть торгуется около $75 за баррель, активного бегства из рубля не видно. Все это приводит к тому, что уже сегодня отыгрывается обратно почти половина падения, и, вероятно, дальнейший рост российского рынка продолжится.

#мысли

Русолово. Наш взгляд

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов...

3. ...Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.

#ROLO #мысли

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов...

3. ...Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.

#ROLO #мысли

{kind=link}

Газпром у исторического максимума

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

{kind=link}

Вебкаст БСП с Атоном. Заметки

Во вторник представители Банка Санкт-Петербург приняли участие в вебкасте с Атоном, где были освещены интересные моменты касательно бизнеса Банка. Ниже приводим небольшие заметки с данной встречи, а именно с сессии Q&A:

▫️Менеджмент отметил, что Банк будет развиваться исключительно по классической модели, развивая существующие услуги и делая фокус на органическом росте бизнеса вкупе с повышением операционной эффективности.

С одной стороны, это позволит выполнить (или даже перевыполнить) ранее установленную стратегию. В случае, если Банк будет устойчиво демонстрировать показатель ROE = 15%, то излишки накопленного капитала могут быть направлены в пользу акционеров - либо через байбэки, либо через увеличение доли чистой прибыли, направляемой на дивиденды. Пока же, весь заработанный капитал будет направлен на рост и укрепление бизнеса.

С другой стороны, менеджмент считает, что такая модель Банка не так популярна среди инвесторов, в отличии от Сбера, ВТБ или Тинькоффа с их имеющимися экосистемами. От этого может страдать интерес в пользу акций Банка, а значит и капитализация. Если настроения инвесторов изменятся в противоположную сторону, то и эффект на капитализацию может стать положительным.

▫️Интересно было узнать, что Банк имеет низкую стоимость фондирования, которая сформирована за счет большой доли текущих счетов, связанных с зарплатными проектами. Они очень дешевые (процент фондирования на уровне 0,1-0,2%) и не сильно чувствительны к изменению процентных ставок. Даже если Банк повысит процент на остаток на несколько процентных пунктов, то количества денег на этих счетах больше не станет, а маржа Банка только уменьшится. Поэтому Банк работает над увеличением количества корпоративных клиентов и подключением их работников к зарплатным проектам, где Банк также старается предоставлять для зарплатников услуги высокого качества и, таким образом, формирует дешевый источник финансирования в своих пассивах.

▫️Также одним из слушателей был задан хороший вопрос: почему у БСП ROE ниже, чем у Сбера, хотя стоимость обслуживания клентов у БСП самое низкое в РФ среди наиболее популярных банков?

Это обясняется повышенным значением стоимости риска. Если бы он был 1,3% по всему году, то рентабельность могла быть сопоставима Сберу. В добавок, у Сбера работает эффект от масштаба: условно, если БСП проводит разработку мобильного банка, то у него уходит столько же денег, сколько и у Сбера, однако у БСП это распространяется на меньшее количество клиентов.

В целом, данный вебкаст, на наш взгляд, создал еще более позитивный сентимент вокруг Банка Санкт-Петербург. Мы продолжаем удерживать позицию в акциях #BSPB.

#мысли #BSPB

Во вторник представители Банка Санкт-Петербург приняли участие в вебкасте с Атоном, где были освещены интересные моменты касательно бизнеса Банка. Ниже приводим небольшие заметки с данной встречи, а именно с сессии Q&A:

▫️Менеджмент отметил, что Банк будет развиваться исключительно по классической модели, развивая существующие услуги и делая фокус на органическом росте бизнеса вкупе с повышением операционной эффективности.

С одной стороны, это позволит выполнить (или даже перевыполнить) ранее установленную стратегию. В случае, если Банк будет устойчиво демонстрировать показатель ROE = 15%, то излишки накопленного капитала могут быть направлены в пользу акционеров - либо через байбэки, либо через увеличение доли чистой прибыли, направляемой на дивиденды. Пока же, весь заработанный капитал будет направлен на рост и укрепление бизнеса.

С другой стороны, менеджмент считает, что такая модель Банка не так популярна среди инвесторов, в отличии от Сбера, ВТБ или Тинькоффа с их имеющимися экосистемами. От этого может страдать интерес в пользу акций Банка, а значит и капитализация. Если настроения инвесторов изменятся в противоположную сторону, то и эффект на капитализацию может стать положительным.

▫️Интересно было узнать, что Банк имеет низкую стоимость фондирования, которая сформирована за счет большой доли текущих счетов, связанных с зарплатными проектами. Они очень дешевые (процент фондирования на уровне 0,1-0,2%) и не сильно чувствительны к изменению процентных ставок. Даже если Банк повысит процент на остаток на несколько процентных пунктов, то количества денег на этих счетах больше не станет, а маржа Банка только уменьшится. Поэтому Банк работает над увеличением количества корпоративных клиентов и подключением их работников к зарплатным проектам, где Банк также старается предоставлять для зарплатников услуги высокого качества и, таким образом, формирует дешевый источник финансирования в своих пассивах.

▫️Также одним из слушателей был задан хороший вопрос: почему у БСП ROE ниже, чем у Сбера, хотя стоимость обслуживания клентов у БСП самое низкое в РФ среди наиболее популярных банков?

Это обясняется повышенным значением стоимости риска. Если бы он был 1,3% по всему году, то рентабельность могла быть сопоставима Сберу. В добавок, у Сбера работает эффект от масштаба: условно, если БСП проводит разработку мобильного банка, то у него уходит столько же денег, сколько и у Сбера, однако у БСП это распространяется на меньшее количество клиентов.

В целом, данный вебкаст, на наш взгляд, создал еще более позитивный сентимент вокруг Банка Санкт-Петербург. Мы продолжаем удерживать позицию в акциях #BSPB.

#мысли #BSPB

Акрон - бенефициар текущей конъюнктуры

В начале октября Акрон опубликовал очередную презентацию для инвесторов с апдейтом цен на реализуемую компанией продукцию - азотные и сложные удобрения.

С сентября по октябрь текущего года среднегодовые мировые цены выросли следующим образом:

Аммиак - +3,4%

Карбамид - +1,9%

Амселитра - +2,3%

КАС - +2,8%

Азофоска - +1,9%

Иными словами, тренд на рост цен данной продукции пока сохраняется, особенно в условиях высоких цен на газ, которые сокращают маржу деятельности европейских конкурентов и вынуждают их сокращать свои производства.

Напомним, что главным преимуществом Акрона является его вертикальная интеграция в производстве выше упомянутой продукции, а также ограничение роста тарифов на газ в России, что позволяет компании держать издержки под контролем. На европейских же производствах цены на газ в разы выше, чем у того же Акрона.

И пока есть высокие цены на газ, удобрения, скорее всего, все также будут дорогими. Но давайте взглянем на удобрения со стороны потребителей - такие высокие цены будут во многом влиять на динамику стоимости продуктовой корзины в будущем, что может повлиять на покупательскую способность, а значит и объемы продаж аграриев. У производителей сельскохозяйственной продукции есть два пути решения подобной ситуации:

- они будут вынуждены закладывать резко выросшую стоимость удобрений в конечный продукт

- им придется использовать меньше удобрений на единицу площади земли, что снизит урожайность и объемы продаж

Какой же вариант более вероятен?

Мы полагаем, что первый. Сельхоз продукция является товаром первой необходимости, одним из свойств которого является низкая эластичность спроса (то есть низкая степень реакции покупателя на изменение цен). Это, в теории, может говорить о том, что сельхоз производителям все же удастся переложить высокие цены на потребителя, сохранив прежние объемы продаж, а значит, большого ущерба для спроса на удобрения можно не увидеть.

#мысли #AKRN

В начале октября Акрон опубликовал очередную презентацию для инвесторов с апдейтом цен на реализуемую компанией продукцию - азотные и сложные удобрения.

С сентября по октябрь текущего года среднегодовые мировые цены выросли следующим образом:

Аммиак - +3,4%

Карбамид - +1,9%

Амселитра - +2,3%

КАС - +2,8%

Азофоска - +1,9%

Иными словами, тренд на рост цен данной продукции пока сохраняется, особенно в условиях высоких цен на газ, которые сокращают маржу деятельности европейских конкурентов и вынуждают их сокращать свои производства.

Напомним, что главным преимуществом Акрона является его вертикальная интеграция в производстве выше упомянутой продукции, а также ограничение роста тарифов на газ в России, что позволяет компании держать издержки под контролем. На европейских же производствах цены на газ в разы выше, чем у того же Акрона.

И пока есть высокие цены на газ, удобрения, скорее всего, все также будут дорогими. Но давайте взглянем на удобрения со стороны потребителей - такие высокие цены будут во многом влиять на динамику стоимости продуктовой корзины в будущем, что может повлиять на покупательскую способность, а значит и объемы продаж аграриев. У производителей сельскохозяйственной продукции есть два пути решения подобной ситуации:

- они будут вынуждены закладывать резко выросшую стоимость удобрений в конечный продукт

- им придется использовать меньше удобрений на единицу площади земли, что снизит урожайность и объемы продаж

Какой же вариант более вероятен?

Мы полагаем, что первый. Сельхоз продукция является товаром первой необходимости, одним из свойств которого является низкая эластичность спроса (то есть низкая степень реакции покупателя на изменение цен). Это, в теории, может говорить о том, что сельхоз производителям все же удастся переложить высокие цены на потребителя, сохранив прежние объемы продаж, а значит, большого ущерба для спроса на удобрения можно не увидеть.

#мысли #AKRN

{kind=link}

Мысли по текущей ситуации – газ и удобрения

На текущий момент котировки газа на нидерландском хабе закрепились выше $1000 за тысячу кубических метров. Несмотря на то, что в начале октября мы видели мощный шортсквиз до $2000, который многие восприняли за кульминацию покупок и сигнал к дальнейшему нисходящему движению, цена на газ не смогла пройти уровень в $1000, что показывает силу покупателей.

Более того, сейчас видим попытки продолжения роста от данного уровня. Такая картина говорит о том, что вероятно, и в акциях Газпрома перелом еще не наступил, а следовательно, можно ожидать, что в акциях национального достояния можно ожидать продолжения восходящего движения после текущей консолидации.

Из-за высоких цен на газ цены на азотные удобрения бьют рекорды. Однако российские производители получают голубое топливо по внутрироссийским ценам, которые ниже, чем в странах, импортирующих газ. Это дает конкурентное преимущество российским экспортерам удобрений. Более того, высокие цены на их продукцию отразятся в финансовых результатах за второе полугодие, что будет благоприятно влиять на акции компаний.

На данный момент, скорее всего, рост цен на удобрения продолжится до тех пор, пока мы не увидим падения цен на газ и восстановление производства у европейских компаний.

Вся эта ситуация, очень вероятно, приведет к росту цен на продовольствие. Однако и тут у российских компаний есть преимущество - цены на удобрения для них заморожены до конца года.

Скорее всего, после отыгрыша идей – Газпром/Акрон/КуйбышевАзот, фокус нужно будет смещать на продовольствие/фуд-ретейл

#мысли

На текущий момент котировки газа на нидерландском хабе закрепились выше $1000 за тысячу кубических метров. Несмотря на то, что в начале октября мы видели мощный шортсквиз до $2000, который многие восприняли за кульминацию покупок и сигнал к дальнейшему нисходящему движению, цена на газ не смогла пройти уровень в $1000, что показывает силу покупателей.

Более того, сейчас видим попытки продолжения роста от данного уровня. Такая картина говорит о том, что вероятно, и в акциях Газпрома перелом еще не наступил, а следовательно, можно ожидать, что в акциях национального достояния можно ожидать продолжения восходящего движения после текущей консолидации.

Из-за высоких цен на газ цены на азотные удобрения бьют рекорды. Однако российские производители получают голубое топливо по внутрироссийским ценам, которые ниже, чем в странах, импортирующих газ. Это дает конкурентное преимущество российским экспортерам удобрений. Более того, высокие цены на их продукцию отразятся в финансовых результатах за второе полугодие, что будет благоприятно влиять на акции компаний.

На данный момент, скорее всего, рост цен на удобрения продолжится до тех пор, пока мы не увидим падения цен на газ и восстановление производства у европейских компаний.

Вся эта ситуация, очень вероятно, приведет к росту цен на продовольствие. Однако и тут у российских компаний есть преимущество - цены на удобрения для них заморожены до конца года.

Скорее всего, после отыгрыша идей – Газпром/Акрон/КуйбышевАзот, фокус нужно будет смещать на продовольствие/фуд-ретейл

#мысли

ЦБ стреляет 🏹в Юнипро

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

Telegraph

ЦБ стреляет🏹 в Юнипро

Шаг первый - сколько заплатят дивидендов? Если вспоминать последние заявления менеджмента компании, то по их словам вторая выплата в 2021-м году, которая должна состояться в декабре, составит 12 млрд рублей или 0,19 р на акцию.

Онлайн (?) продажи М.Видео. Эмитент под присмотром 🔎

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail - это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа - т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Собственно вопрос - сделано ли это намеренно, лишь бы накрутить в своих отчетах показатель онлайн-продаж и показать мол мы все такие цифровые и современные? Или вообще пофиг, что они там пишут, главное, чтобы отдача была от этого? Напишите свое мнение👇

#MVID #мысли

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail - это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа - т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Собственно вопрос - сделано ли это намеренно, лишь бы накрутить в своих отчетах показатель онлайн-продаж и показать мол мы все такие цифровые и современные? Или вообще пофиг, что они там пишут, главное, чтобы отдача была от этого? Напишите свое мнение👇

#MVID #мысли

{kind=link}

Обновленный взгляд

Некоторое время назад писали мысли про газ и удобрениям, которые к данному моменту нуждаются в актуализации:

💨 Газ

Пробой котировки $1000 вниз за тыс. куб. м. на нидерландском газовом хабе намекает на то, что тема с дефицитом газа в Европе, вероятно, прошла свой пик и в дальнейшем будет возвращаться в нормальное русло.

На спад темы энергетического кризиса также намекают котировки угля в Китае, которые ушли в серьёзную коррекцию после начала борьбы китайских властей со спекулянтами на данном рынке.

Если говорить про ситуацию в рамках Газпрома, то больше видится, что хайп с газом постепенно стихает, что, соответственно, отражается на котировках акций. Дивиденды Газпрома все еще ожидаются рекордными, с текущих дивидендная доходность может составить ~14% годовых. Однако, если посмотреть на металлургов, то там дивиденды можно найти еще выше – высокая див доходность отражает ожидания, что через год дивиденд, в следствии коррекции сырья, будет не таким высоким. Более того, до дивидендного сезона еще примерно девять месяцев, поэтому если начинать отыгрыш данной темы, то где-то весной.

🌱 Удобрения

Идея в удобрениях – производная от рынка газа, которая движется с некоторым лагом. Так как по газу настроения стали пессимистичными, то и на этом рынке вероятно ожидать похожую картину, через несколько месяцев.

С другой стороны, Китай, который является одним из крупнейших потребителей минеральных удобрений столкнулся с проблемами энергоснабжения крупных предприятий, в следствии чего внутреннее производство удобрений также началось сокращаться. Это приводит к тому, что в Китае начинают расти цены на продовольствие. Для решения проблемы продуктовой инфляции Китай может ввести запрет на экспорт удобрений, что приведет к еще большему дефициту в мире и разгону котировок на минеральные удобрения

#мысли

Некоторое время назад писали мысли про газ и удобрениям, которые к данному моменту нуждаются в актуализации:

💨 Газ

Пробой котировки $1000 вниз за тыс. куб. м. на нидерландском газовом хабе намекает на то, что тема с дефицитом газа в Европе, вероятно, прошла свой пик и в дальнейшем будет возвращаться в нормальное русло.

На спад темы энергетического кризиса также намекают котировки угля в Китае, которые ушли в серьёзную коррекцию после начала борьбы китайских властей со спекулянтами на данном рынке.

Если говорить про ситуацию в рамках Газпрома, то больше видится, что хайп с газом постепенно стихает, что, соответственно, отражается на котировках акций. Дивиденды Газпрома все еще ожидаются рекордными, с текущих дивидендная доходность может составить ~14% годовых. Однако, если посмотреть на металлургов, то там дивиденды можно найти еще выше – высокая див доходность отражает ожидания, что через год дивиденд, в следствии коррекции сырья, будет не таким высоким. Более того, до дивидендного сезона еще примерно девять месяцев, поэтому если начинать отыгрыш данной темы, то где-то весной.

🌱 Удобрения

Идея в удобрениях – производная от рынка газа, которая движется с некоторым лагом. Так как по газу настроения стали пессимистичными, то и на этом рынке вероятно ожидать похожую картину, через несколько месяцев.

С другой стороны, Китай, который является одним из крупнейших потребителей минеральных удобрений столкнулся с проблемами энергоснабжения крупных предприятий, в следствии чего внутреннее производство удобрений также началось сокращаться. Это приводит к тому, что в Китае начинают расти цены на продовольствие. Для решения проблемы продуктовой инфляции Китай может ввести запрет на экспорт удобрений, что приведет к еще большему дефициту в мире и разгону котировок на минеральные удобрения

#мысли

{kind=link}

Оправдана ли дешевизна Ленты? Эмитент под присмотром 🔎

Лента является одним из самых дешевых представителей продуктового ритейлера, чем собственно иногда цепляет внимание инвесторов. Учитывая те факты, что новым портфельным инвестором Ленты недавно стал Мордашов, а компания собирается вырасти в 2 раза к 2025 году, а также начать платить дивиденды с 2022-го, она вызывает интерес. Но почему же оценка остаётся все еще низкой? И имеет ли она потенциал к существенному росту?

Прежде всего взглянем на последние результаты компании (данные представлены за 3 кв. и 9 мес. соответственно):

Розничные продажи +13,5% г/г до 116 млрд руб.; +4,8% г/г до 330,9 млрд руб.

Сопоставимые розничные продажи (LFL) +3,5%; +0,6%

Cредний чек LFL +4,7%; +2,6%

Трафик LFL -1,2%; -1,9%

Онлайн-продажи +237% г/г до 4,4 млрд руб.; +286,9% до 12,3 млрд руб.

Судя по структуре роста LFL продаж, слабым местом пока является LFL трафик, отражающий конкурентоспособность сети. Это может говорить о меньшей привлекательности магазинов Ленты в глазах потребителей: новые клиенты не приходят + уходят старые. В теории, этому могут способствовать следующие причины:

- Появление конкурентов в локации размещения магазинов Ленты с более выгодными ценами и акциями, обширным ассортиментом;

- Некачественный сервис в торговых точках Ленты: помещения грязные, кассиры медленно обслуживают, много просрочки и т.д

Иными словами, Лента пока не может похвастаться явными конкурентными преимуществами, которые были бы понятны и удобны потребителю в сравнении с более сильными представителями отрасли. Если лоб в лоб сравнивать трафик с наиболее крупными конкурентами (см. картинку), то динамика Ленты в последние 2 года пока не впечатляет, учитывая тот факт, что Лента еще и сильно меньше своих конкурентов (в ~4 раза). Обычно, более мелкие игроки имеют шансы расти быстрее своих более крупных конкурентов. Но похоже, что сильная конкуренция в отрасли сказывается на возможностях для роста.

С точки зрения финансов, явный позитив виден лишь в результатах за 3 кв 2021 года (вероятный сигнал к развороту динамики финансовых результатов). На фоне двузначных темпов роста доходов, маржинальность результатов на всех уровнях деятельности компании также выросла. То есть на единицу выручки пришлось меньше операционных и финансовых расходов. Но единичная ли это история - еще предстоит узнать.

Если вспоминать их стратегию, опубликованную весной 2021 года, то прежде всего в глаза бросается одна из главных целей - рост выручки в ~2 раза к 2025 году. Это эквивалентно ежегодному росту в ~17.8%. При этом, в условиях отсутствия явных триггеров к росту сектора и высокой конкуренции в отрасли данный рост, на мой взгляд, пока вряд ли будет обеспечивать приемлемую доходность для акционеров в ближайшее время, поскольку выше названные условия будут требовать повышенных затрат как за счет свободного денежного потока, так и внешних финансовых привлечений, коими могут оказаться кредиты или допэмиссии (о чем, кстати, сама Лента упоминает в своей стратегии).

Из последний событий так же примечательна интеграция 234 магазинов сетей "Билла" и "Семья", обладающих локациями с устоявшимся трафиком, а также бурное развитие онлайн-продаж через "Лента онлайн". Компания успешно предпринимает шаги к экстенсивному росту, заложенному в стратегии. Как будет далее развиваться компания и удастся ли ей справиться с расходами на реализацию стратегии - покажет время.

Стоимость компании, с учетом ее особенностей и положения на рынке, на мой взгляд пока не является привлекательной. Вероятно, цифра в <90 млрд рублей капитализации при прогнозируемой чистой прибыли в ~15 млрд рублей по результатам 2021 года могут стать более интересными для покупки. Или же, в условиях формирования бОльшего позитива относительно бизнеса компании текущая оценка так же может быть интересной. Так или иначе, будем следить за ситуацией вокруг Ленты.

#LNTA #мысли

Лента является одним из самых дешевых представителей продуктового ритейлера, чем собственно иногда цепляет внимание инвесторов. Учитывая те факты, что новым портфельным инвестором Ленты недавно стал Мордашов, а компания собирается вырасти в 2 раза к 2025 году, а также начать платить дивиденды с 2022-го, она вызывает интерес. Но почему же оценка остаётся все еще низкой? И имеет ли она потенциал к существенному росту?

Прежде всего взглянем на последние результаты компании (данные представлены за 3 кв. и 9 мес. соответственно):

Розничные продажи +13,5% г/г до 116 млрд руб.; +4,8% г/г до 330,9 млрд руб.

Сопоставимые розничные продажи (LFL) +3,5%; +0,6%

Cредний чек LFL +4,7%; +2,6%

Трафик LFL -1,2%; -1,9%

Онлайн-продажи +237% г/г до 4,4 млрд руб.; +286,9% до 12,3 млрд руб.

Судя по структуре роста LFL продаж, слабым местом пока является LFL трафик, отражающий конкурентоспособность сети. Это может говорить о меньшей привлекательности магазинов Ленты в глазах потребителей: новые клиенты не приходят + уходят старые. В теории, этому могут способствовать следующие причины:

- Появление конкурентов в локации размещения магазинов Ленты с более выгодными ценами и акциями, обширным ассортиментом;

- Некачественный сервис в торговых точках Ленты: помещения грязные, кассиры медленно обслуживают, много просрочки и т.д

Иными словами, Лента пока не может похвастаться явными конкурентными преимуществами, которые были бы понятны и удобны потребителю в сравнении с более сильными представителями отрасли. Если лоб в лоб сравнивать трафик с наиболее крупными конкурентами (см. картинку), то динамика Ленты в последние 2 года пока не впечатляет, учитывая тот факт, что Лента еще и сильно меньше своих конкурентов (в ~4 раза). Обычно, более мелкие игроки имеют шансы расти быстрее своих более крупных конкурентов. Но похоже, что сильная конкуренция в отрасли сказывается на возможностях для роста.

С точки зрения финансов, явный позитив виден лишь в результатах за 3 кв 2021 года (вероятный сигнал к развороту динамики финансовых результатов). На фоне двузначных темпов роста доходов, маржинальность результатов на всех уровнях деятельности компании также выросла. То есть на единицу выручки пришлось меньше операционных и финансовых расходов. Но единичная ли это история - еще предстоит узнать.

Если вспоминать их стратегию, опубликованную весной 2021 года, то прежде всего в глаза бросается одна из главных целей - рост выручки в ~2 раза к 2025 году. Это эквивалентно ежегодному росту в ~17.8%. При этом, в условиях отсутствия явных триггеров к росту сектора и высокой конкуренции в отрасли данный рост, на мой взгляд, пока вряд ли будет обеспечивать приемлемую доходность для акционеров в ближайшее время, поскольку выше названные условия будут требовать повышенных затрат как за счет свободного денежного потока, так и внешних финансовых привлечений, коими могут оказаться кредиты или допэмиссии (о чем, кстати, сама Лента упоминает в своей стратегии).

Из последний событий так же примечательна интеграция 234 магазинов сетей "Билла" и "Семья", обладающих локациями с устоявшимся трафиком, а также бурное развитие онлайн-продаж через "Лента онлайн". Компания успешно предпринимает шаги к экстенсивному росту, заложенному в стратегии. Как будет далее развиваться компания и удастся ли ей справиться с расходами на реализацию стратегии - покажет время.

Стоимость компании, с учетом ее особенностей и положения на рынке, на мой взгляд пока не является привлекательной. Вероятно, цифра в <90 млрд рублей капитализации при прогнозируемой чистой прибыли в ~15 млрд рублей по результатам 2021 года могут стать более интересными для покупки. Или же, в условиях формирования бОльшего позитива относительно бизнеса компании текущая оценка так же может быть интересной. Так или иначе, будем следить за ситуацией вокруг Ленты.

#LNTA #мысли

{kind=link}

Сегежа Групп. Эмитент под присмотром🔎

Сегодня решили обратить свой взор на компанию Сегежа Групп, являющуюся ведущим лесопромышленным холдингом с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.

Каково ценообразование на продукцию?

В чем состоит основное конкурентное преимущество Компании?

Что со стоимостью Компании?

Читайте об этом в наших заметках👇

#SGZH #мысли

Сегодня решили обратить свой взор на компанию Сегежа Групп, являющуюся ведущим лесопромышленным холдингом с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.

Каково ценообразование на продукцию?

В чем состоит основное конкурентное преимущество Компании?

Что со стоимостью Компании?

Читайте об этом в наших заметках👇

#SGZH #мысли

Telegraph

Сегежа Групп. Эмитент под присмотром🔎

Для начала обратим внимание на последние результаты Компании: Группа продемонстрировала внушительную динамику: рост выручки за 9 месяцев составил 36% г/г, а OIBDA скорр. - +110%! Однако невооруженным глазом можно заметить, что основным драйвером результатов…

Вечно Тонущая Бумага (ВТБ). Эмитент под присмотром 🔎

Сегодня мы бы хотели обсудить сформировавшееся недоверие инвесторов к ВТБ, в частности к их обещаниям выплатить высокие дивиденды.

Кидал ли банк своих инвесторов с дивами в последние годы исключительно по своему желанию? Об этом читайте здесь

#VTBR #мысли

Сегодня мы бы хотели обсудить сформировавшееся недоверие инвесторов к ВТБ, в частности к их обещаниям выплатить высокие дивиденды.

Кидал ли банк своих инвесторов с дивами в последние годы исключительно по своему желанию? Об этом читайте здесь

#VTBR #мысли

Telegraph

Вечно Тонущая Бумага

На сегодняшний день банк ВТБ является самым дешевым представителем крупнейших банков России. По последним прогнозам менеджмента, за этот год банк собирается заработать более 300 миллиардов рублей чистой прибыли, и даже допускает, что может достичь результата…

Ситуация БСПБ с Роснано

19 ноября Мосбиржа приостановила торги облигациями Роснано на фоне диалога компании с его кредиторами и держателями облигаций. В компании ожидается проведение реструктуризации долга, одним из кредиторов которого является Банк Санкт-Петербург.

Согласно ежеквартальному отчету, долг Роснано перед Банком составляет 16,5 млрд, однако в отчете МСФО у Роснано вовсе не фигурируют банковские кредиты (только облигационные). И пока непонятно, в чем причина такого расхождения (если знаете, поделитесь с нами мыслями). Впрочем, пока учтем более негативный сценарий и констатируем, что долг перед Банком у Роснано есть (тем более сам Банк упоминал свои отношения с Роснано в части предоставления кредита в официальном пресс-релизе).

Может показаться, что вероятный дефолт по данному долгу сожрет всю прибыль Банка за 2021 год (для понимания масштабов, LTM прибыль = 15.9 млрд руб.), однако данный долг обеспечен гос гарантиями. Это, а также официальный ответ Банка на ситуацию с Роснано могут намекать на то, что возврат долга будет обеспечен в полном объеме + вероятно, что больших отчислений в резерв по ожидаемым кредитным убыткам ожидать не стоит.

И все же, формирование резервов, а также реструктуризация долга говорят нам о том, что убыток по данному долгу все же образуется.

Реструктуризация может предполагать снижение процентной ставки, растягивание срока кредита, объявление кредитных каникул или списание начисленных процентов, что влияет на дисконтированную стоимость кредита, как финансового актива. Снижение стоимости найдет свое отражение в прибыли банка.

Несмотря на это, акции БСПБ остаются в числе наших приоритетов (Банк перевыполняет метрики ранее установленной Стратегии 2021-2023 + недавно пересмотрел ее в пользу достижения более амбициозных целей). Пока будем следить за развитием событий.

#BSPB #мысли

19 ноября Мосбиржа приостановила торги облигациями Роснано на фоне диалога компании с его кредиторами и держателями облигаций. В компании ожидается проведение реструктуризации долга, одним из кредиторов которого является Банк Санкт-Петербург.

Согласно ежеквартальному отчету, долг Роснано перед Банком составляет 16,5 млрд, однако в отчете МСФО у Роснано вовсе не фигурируют банковские кредиты (только облигационные). И пока непонятно, в чем причина такого расхождения (если знаете, поделитесь с нами мыслями). Впрочем, пока учтем более негативный сценарий и констатируем, что долг перед Банком у Роснано есть (тем более сам Банк упоминал свои отношения с Роснано в части предоставления кредита в официальном пресс-релизе).

Может показаться, что вероятный дефолт по данному долгу сожрет всю прибыль Банка за 2021 год (для понимания масштабов, LTM прибыль = 15.9 млрд руб.), однако данный долг обеспечен гос гарантиями. Это, а также официальный ответ Банка на ситуацию с Роснано могут намекать на то, что возврат долга будет обеспечен в полном объеме + вероятно, что больших отчислений в резерв по ожидаемым кредитным убыткам ожидать не стоит.

И все же, формирование резервов, а также реструктуризация долга говорят нам о том, что убыток по данному долгу все же образуется.

Реструктуризация может предполагать снижение процентной ставки, растягивание срока кредита, объявление кредитных каникул или списание начисленных процентов, что влияет на дисконтированную стоимость кредита, как финансового актива. Снижение стоимости найдет свое отражение в прибыли банка.

Несмотря на это, акции БСПБ остаются в числе наших приоритетов (Банк перевыполняет метрики ранее установленной Стратегии 2021-2023 + недавно пересмотрел ее в пользу достижения более амбициозных целей). Пока будем следить за развитием событий.

#BSPB #мысли