ФРС США И БАНК РОССИИ. Решения монетарных властей на этой неделе не удивили. ФРС делает вид, что политика ужесточается, а Банк России явно переигрывает, сохраняя грозную риторику и поднимая ставку на 1% до 8,5% (на 4-4,5% выше ожидаемой им инфляции в 2022). Рынки уже не реагируют. В длинном конце ОФЗ доходности в пятницу даже снизились - воодушевило всего одно возможное повышение ставки на следующих заседаниях Банка России.

Инфляция будет меняться в зависимости от ситуации на конкретных рынках, нежели от решений центробанков. В России при текущих 8,1-8,4% через три месяца может быть как 7,5%, так и 9% за год - соответственно при помесячных темпах ближе к нормальным 0,5% или ненормально высоким 1% как в октябре-ноябре. Реакцией Банка России будет либо сохранение ставки, либо её рост до 9+ на заседаниях в феврале и марте.

Если бы не курс рубля, упавший до 20% за 2 года благодаря, будем честны, Банку России, российская инфляция сейчас была ниже американской (6,8%), а на всех каналах страны рассказывали об успехах нашей макроэкономической политики 😂

🟠 ЛИРИЧЕСКОЕ ОТСТУПЛЕНИЕ:

Что первое попалось в поиске на брошь главы БР: *Щелкунчик* оживает и рассказывает ей грустную историю о своём проклятии и коварной королеве мышиного царства...

Банк России возглавил "рейтинг нервозности" от канала Бла-Бла-номика по количеству изменений ставки за 5 лет

В серьезной публикации Levy Economics Institute по обзору взглядов и практик ФРС для управления инфляцией (подробнее в канале Politeconomics) нашёл такую лирическую аналогию. Не буду всё переводить, если коротко: "собака лает - караван идёт"

The low inflation rates of the past quarter century are taken as evidence that the Fed has successfully achieved its goal — albeit perhaps a bit too well over the past decade, as inflation has been persistently below target. We have argued that this claim cannot be proven or disproven by the evidence. We are reminded of the dog that stands at the window and barks as a jogger on the street gets closer to her house. The dog continues until the jogger passes by and reaches a distance considered to be safe. The dog is sure she has prevented a burglary. Proud of herself, she decides to begin barking earlier and longer, at any jogger in sight, then at kids playing in the yard across the street, at approaching and retreating cars, and at squirrels climbing trees, protecting the house from any possible invasion. The more she barks, the more effective she is. To do an even better job, she barks at the unseen threats, the unobservable burglars. That the house is never burglarized is proof that the barking works

Впрочем, у ФРС чувствуется прогресс - с 2020 изменены цели по инфляции, отношение к нейтральной ставке и оценке безопасного уровня безработицы. Прогнозы по ставке остаются до 2024 ниже 2,5%, когда-то считавшимися нейтральными. А Банк России продолжает упорно опираться в своей политике на ненаблюдаемые показатели (нейтральная ставка, влияние инфляционных ожиданий на инфляцию, склонность к сбережению...)

PS. Все персонажи вымышлены, любые совпадения случайны... 😊

Инфляция будет меняться в зависимости от ситуации на конкретных рынках, нежели от решений центробанков. В России при текущих 8,1-8,4% через три месяца может быть как 7,5%, так и 9% за год - соответственно при помесячных темпах ближе к нормальным 0,5% или ненормально высоким 1% как в октябре-ноябре. Реакцией Банка России будет либо сохранение ставки, либо её рост до 9+ на заседаниях в феврале и марте.

Если бы не курс рубля, упавший до 20% за 2 года благодаря, будем честны, Банку России, российская инфляция сейчас была ниже американской (6,8%), а на всех каналах страны рассказывали об успехах нашей макроэкономической политики 😂

🟠 ЛИРИЧЕСКОЕ ОТСТУПЛЕНИЕ:

Что первое попалось в поиске на брошь главы БР: *Щелкунчик* оживает и рассказывает ей грустную историю о своём проклятии и коварной королеве мышиного царства...

Банк России возглавил "рейтинг нервозности" от канала Бла-Бла-номика по количеству изменений ставки за 5 лет

В серьезной публикации Levy Economics Institute по обзору взглядов и практик ФРС для управления инфляцией (подробнее в канале Politeconomics) нашёл такую лирическую аналогию. Не буду всё переводить, если коротко: "собака лает - караван идёт"

The low inflation rates of the past quarter century are taken as evidence that the Fed has successfully achieved its goal — albeit perhaps a bit too well over the past decade, as inflation has been persistently below target. We have argued that this claim cannot be proven or disproven by the evidence. We are reminded of the dog that stands at the window and barks as a jogger on the street gets closer to her house. The dog continues until the jogger passes by and reaches a distance considered to be safe. The dog is sure she has prevented a burglary. Proud of herself, she decides to begin barking earlier and longer, at any jogger in sight, then at kids playing in the yard across the street, at approaching and retreating cars, and at squirrels climbing trees, protecting the house from any possible invasion. The more she barks, the more effective she is. To do an even better job, she barks at the unseen threats, the unobservable burglars. That the house is never burglarized is proof that the barking works

Впрочем, у ФРС чувствуется прогресс - с 2020 изменены цели по инфляции, отношение к нейтральной ставке и оценке безопасного уровня безработицы. Прогнозы по ставке остаются до 2024 ниже 2,5%, когда-то считавшимися нейтральными. А Банк России продолжает упорно опираться в своей политике на ненаблюдаемые показатели (нейтральная ставка, влияние инфляционных ожиданий на инфляцию, склонность к сбережению...)

PS. Все персонажи вымышлены, любые совпадения случайны... 😊

{kind=link}

КРИВАЯ ОФЗ: обновил цели через год:

🟢 БАЗОВЫЙ сценарий - снижение ключевой ставки до 7%, начиная с лета 2022, чтобы средняя за год оказалась ближе к верхней границе текущего прогноза БР 7,3-8,3%.

🔴 РИСКОВЫЙ сценарий - рост ставки в начале года и потом возвращение к 8,5%.

В любом сценарии доходности к погашению длинных ОФЗ снизятся с текущих 8,4% до 7,5-8%, а доход от вложений в них может быть двузначным за год. Инфляционные ожидания рынка ОФЗ ~5,4% до 2028 сейчас чересчур завышены.

👉 Обновляемая таблица TruevalueBonds

🟢 БАЗОВЫЙ сценарий - снижение ключевой ставки до 7%, начиная с лета 2022, чтобы средняя за год оказалась ближе к верхней границе текущего прогноза БР 7,3-8,3%.

🔴 РИСКОВЫЙ сценарий - рост ставки в начале года и потом возвращение к 8,5%.

В любом сценарии доходности к погашению длинных ОФЗ снизятся с текущих 8,4% до 7,5-8%, а доход от вложений в них может быть двузначным за год. Инфляционные ожидания рынка ОФЗ ~5,4% до 2028 сейчас чересчур завышены.

👉 Обновляемая таблица TruevalueBonds

РЕКОРДНЫЕ ОБЪЕМЫ ТОРГОВ, ПРОДАЖИ НЕРЕЗИДЕНТОВ И ПРИТОК СРЕДСТВ ФИЗЛИЦ. 14 января 2022 поставлено сразу два рекорда – объем торгов всего российского рынка 253 млрд (289 c вечерней сессией) и в акциях Сбербанка 106 млрд руб. Предыдущие рекорды были на распродажах российских акций в марте 2020 – по рынку и в декабре 2021 – по Сберу.

🟠 По количеству акций объемы близки к рекордным – больше 400 млн акций в день (~4% Free Float Сбербанка) было лишь 5 раз с 2012, впервые с февраля 2015. Если сравнить на графике динамику цен и объемов по акциям Сбера с курсом рубля к USD 13-14 января, то видно, как основные движения совпадают. Объем торгов по валюте тоже высокий в эти дни - больше 5 млрд USD на TOM проходит лишь несколько раз в год. Это говорит о том, что продают в основном нерезиденты и покупают тут же USD. Аналогичная история была в ноябре-декабре 2021, когда нерезиденты также активно выходили из российских акций, преимущественно из Сбера.

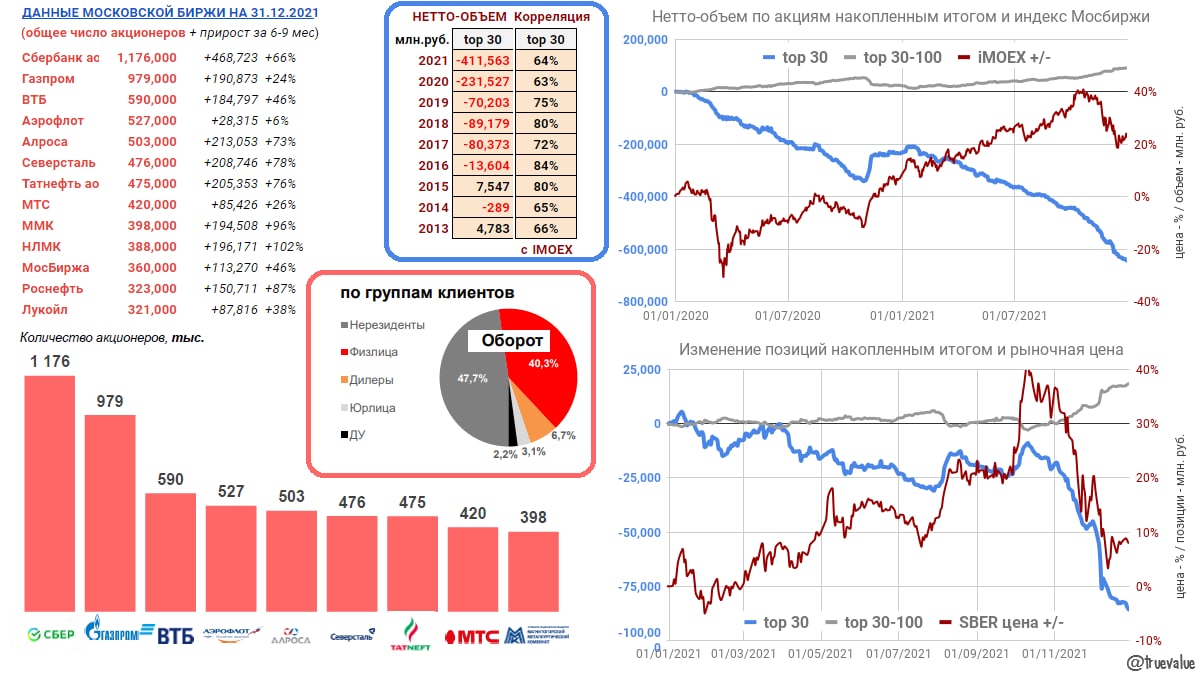

🟠 Московская биржа оценила приток средств физлиц на рынок акций в 532 млрд руб. за весь 2021. Эти притоки совпадают с оттоком средств крупных участников торгов (топ-30), которые публикуются в свободном доступе с двухнедельной задержкой по 28 наиболее ликвидным акциям (моя предыстория и таблица). По моим расчетам, в 2021 чистые продажи топ-30 составили рекордные 412 млрд (максимальный приток средств физлиц и отток топ-30 за неделю также совпадают – 44 и 36 млрд руб. с 6 по 12 декабря). Наибольший объем продаж топ-30 в период падения рынка от максимумов 20 октября 2021 пришёлся на акции Сбера – 81 из 170 млрд по всем акциям.

🟠 Корреляция нетто-объемов крупных участников торгов (топ-30) с ежедневной динамикой индекса Мосбиржи – ежегодно положительная 60-80% с 2009. Так что краткосрочную динамику рынка определяют именно они – крупные фонды-нерезиденты, но долгосрочно для российского рынка акций имеет значение приток средств мелких инвесторов – физлиц.

✅ Московская биржа приняла мое предложение и опубликовала свой рейтинг компаний по количеству акционеров на конец 2021. Я собирал аналогичные данные из ежеквартальных отчетов в 2019-21гг. (таблица) По сравнению с моими данными на 2 квартал 2021 (за 6-9 месяцев) наибольший прирост числа акционеров был у Сбербанка +468 тыс. Надеюсь, Сбер не испытает «проклятие популярной акции» - за предыдущий период 2020-21 наибольший прирост +253 тыс. был у Аэрофлота.

⁉️ Рекордные обороты ничего не говорят о минимумах и максимумах - всё зависит от развития новостного фона. Сейчас это геополитика - какие сильные заявления мы ещё услышим с обеих сторон (до действий вряд ли дойдет). С точки зрения силы покупателей меньше вопросов вызывает курс USD - у экспортёров накопились десятки млрд USD, они будут активно продавать по текущим 76 или выше уровням, даже несвоевременные покупки в ФНБ по 0,5 млрд USD в день погоды не сделают. Меньше всего покупателей на рынке ОФЗ, где распродажа играет на руку политике высоких ставок Банка России, но там возможен самый быстрый отскок в длинном конце до нормальных с точки зрения будущей инфляции и ставки уровней. Рынок акций супер привлекателен по текущим оценкам, но остается под вопросом сохранение мощного притока средств физлиц.

🟠 По количеству акций объемы близки к рекордным – больше 400 млн акций в день (~4% Free Float Сбербанка) было лишь 5 раз с 2012, впервые с февраля 2015. Если сравнить на графике динамику цен и объемов по акциям Сбера с курсом рубля к USD 13-14 января, то видно, как основные движения совпадают. Объем торгов по валюте тоже высокий в эти дни - больше 5 млрд USD на TOM проходит лишь несколько раз в год. Это говорит о том, что продают в основном нерезиденты и покупают тут же USD. Аналогичная история была в ноябре-декабре 2021, когда нерезиденты также активно выходили из российских акций, преимущественно из Сбера.

🟠 Московская биржа оценила приток средств физлиц на рынок акций в 532 млрд руб. за весь 2021. Эти притоки совпадают с оттоком средств крупных участников торгов (топ-30), которые публикуются в свободном доступе с двухнедельной задержкой по 28 наиболее ликвидным акциям (моя предыстория и таблица). По моим расчетам, в 2021 чистые продажи топ-30 составили рекордные 412 млрд (максимальный приток средств физлиц и отток топ-30 за неделю также совпадают – 44 и 36 млрд руб. с 6 по 12 декабря). Наибольший объем продаж топ-30 в период падения рынка от максимумов 20 октября 2021 пришёлся на акции Сбера – 81 из 170 млрд по всем акциям.

🟠 Корреляция нетто-объемов крупных участников торгов (топ-30) с ежедневной динамикой индекса Мосбиржи – ежегодно положительная 60-80% с 2009. Так что краткосрочную динамику рынка определяют именно они – крупные фонды-нерезиденты, но долгосрочно для российского рынка акций имеет значение приток средств мелких инвесторов – физлиц.

✅ Московская биржа приняла мое предложение и опубликовала свой рейтинг компаний по количеству акционеров на конец 2021. Я собирал аналогичные данные из ежеквартальных отчетов в 2019-21гг. (таблица) По сравнению с моими данными на 2 квартал 2021 (за 6-9 месяцев) наибольший прирост числа акционеров был у Сбербанка +468 тыс. Надеюсь, Сбер не испытает «проклятие популярной акции» - за предыдущий период 2020-21 наибольший прирост +253 тыс. был у Аэрофлота.

⁉️ Рекордные обороты ничего не говорят о минимумах и максимумах - всё зависит от развития новостного фона. Сейчас это геополитика - какие сильные заявления мы ещё услышим с обеих сторон (до действий вряд ли дойдет). С точки зрения силы покупателей меньше вопросов вызывает курс USD - у экспортёров накопились десятки млрд USD, они будут активно продавать по текущим 76 или выше уровням, даже несвоевременные покупки в ФНБ по 0,5 млрд USD в день погоды не сделают. Меньше всего покупателей на рынке ОФЗ, где распродажа играет на руку политике высоких ставок Банка России, но там возможен самый быстрый отскок в длинном конце до нормальных с точки зрения будущей инфляции и ставки уровней. Рынок акций супер привлекателен по текущим оценкам, но остается под вопросом сохранение мощного притока средств физлиц.

{kind=link}

так выглядят оттоки средств топ-30 (преимущественно нерезидентов) по отдельным акциям и периодам - обновляемая таблица

«КОРОЛЕВСТВО КРИВЫХ ЗЕРКАЛ», или кто виновен в оттоке капитала, слабом рубле и инфляции:

1️⃣ Банк России продолжает покупать «резервы ради самих резервов». 14 и 17 января 2022 в дни мощной распродажи на российском фондовом рынке дежурно купил ~$1 млрд. USD для Минфина (8+66 млрд руб.) по >76 руб. за USD. Масштабы влияния этих покупок видны по таблице 2 обзора рисков финансовых рынков – в ноябре-декабре 2021 куплено валюты в ФНБ на 992 млрд руб., курс USD вырос с 70,5 до 74,3 руб. Мощные продажи нерезидентов на рынке акций (-238 млрд) и ОФЗ (-136 млрд) существенно меньше покупок валюты в ФНБ.

2️⃣ Минфин не стал завтра проводить аукционы по ОФЗ «в целях содействия стабилизации рыночной ситуации». Но мы помним, что 12 января 2022 Минфин разместил ОФЗ почти под 9% до 2029, получил 15 млрд руб., а заплатит за них вместе с купонами 25 млрд. За весь 2021 Минфин выручил от продажи ОФЗ 2,5 трлн руб. со средним сроком погашения 10 лет, а заплатит за них сверху 1,8 трлн или 70%. Одновременно в ФНБ куплено валюты и золота в 2021 на ~3 трлн руб. Чтобы все эти операции вышли в 0, Минфин должен продать валюту из ФНБ по 120 руб. за USD. Для «стабилизации» рынка вместо покупки валюты можно было покупать в ФНБ длинные ОФЗ под 9% (на 5% выше ожидаемой инфляции).

3️⃣ Банк России опубликовал оценку платежного баланса за 2021, но так и не заметил мощный отток портфельных инвестиций из России. Комментарий БР: «положительное сальдо финансовых операций частного сектора составило 72,0 млрд долларов США против 50,4 млрд долларов США, при практически нейтральном влиянии операций банков определяющую роль сыграло приобретение иностранных активов прочими секторами преимущественно в форме прямых инвестиций; значительный рост прямых инвестиций прочих секторов за рубеж стал следствием прежде всего реинвестирования доходов иностранных дочерних компаний, а также увеличением вложений в капитал связанных зарубежных корпораций».

⛔️ В Банке России не умеют читать платежный баланс. Реинвестирование доходов не влияет на отток капитала в принципе (они отражаются и как рост активов, и как рост обязательств, а также в инвестиционных доходах и к выплате, и к погашению – суммарно 0). В оттоке на $53,6 млрд и притоке на $30,7 млрд прямых инвестиций сидит преимущественно реинвестирование. В чистом виде отток частного капитала по финансовому счёту составил $75 млрд – включает ~27 млрд портфельных инвестиций (в т.ч. покупки резидентами иностранных акций 13, продажи иностранцами российских акций 11,3 и ОФЗ 3,3), ~25 прочих и только ~23 млрд прямых инвестиций (то есть у прямых наименьшая доля).

✅ Я оцениваю общий отток частного капитала за 2021 в $118 млрд, добавляя чистые инвестиционные доходы на $42 млрд. (в них учтены и дивиденды иностранных акционеров Сбера или Газпрома, и распределение прибыли иностранных компаний - условных Coca-Cola, McDonalds или Nestle). Немного уточнил предыдущий расчет по итогам 9 мес. За 11 лет отток частного капитала $1143 млрд (~$100 млрд в год). Государство вывезло лишь $88 млрд, в том числе $43 в 2021. Нынешние цены на нефть и темпы покупок валюты в ФНБ предполагают вывоз капитала >$100 млрд в 2022 и по линии государства.

1️⃣ Банк России продолжает покупать «резервы ради самих резервов». 14 и 17 января 2022 в дни мощной распродажи на российском фондовом рынке дежурно купил ~$1 млрд. USD для Минфина (8+66 млрд руб.) по >76 руб. за USD. Масштабы влияния этих покупок видны по таблице 2 обзора рисков финансовых рынков – в ноябре-декабре 2021 куплено валюты в ФНБ на 992 млрд руб., курс USD вырос с 70,5 до 74,3 руб. Мощные продажи нерезидентов на рынке акций (-238 млрд) и ОФЗ (-136 млрд) существенно меньше покупок валюты в ФНБ.

2️⃣ Минфин не стал завтра проводить аукционы по ОФЗ «в целях содействия стабилизации рыночной ситуации». Но мы помним, что 12 января 2022 Минфин разместил ОФЗ почти под 9% до 2029, получил 15 млрд руб., а заплатит за них вместе с купонами 25 млрд. За весь 2021 Минфин выручил от продажи ОФЗ 2,5 трлн руб. со средним сроком погашения 10 лет, а заплатит за них сверху 1,8 трлн или 70%. Одновременно в ФНБ куплено валюты и золота в 2021 на ~3 трлн руб. Чтобы все эти операции вышли в 0, Минфин должен продать валюту из ФНБ по 120 руб. за USD. Для «стабилизации» рынка вместо покупки валюты можно было покупать в ФНБ длинные ОФЗ под 9% (на 5% выше ожидаемой инфляции).

3️⃣ Банк России опубликовал оценку платежного баланса за 2021, но так и не заметил мощный отток портфельных инвестиций из России. Комментарий БР: «положительное сальдо финансовых операций частного сектора составило 72,0 млрд долларов США против 50,4 млрд долларов США, при практически нейтральном влиянии операций банков определяющую роль сыграло приобретение иностранных активов прочими секторами преимущественно в форме прямых инвестиций; значительный рост прямых инвестиций прочих секторов за рубеж стал следствием прежде всего реинвестирования доходов иностранных дочерних компаний, а также увеличением вложений в капитал связанных зарубежных корпораций».

⛔️ В Банке России не умеют читать платежный баланс. Реинвестирование доходов не влияет на отток капитала в принципе (они отражаются и как рост активов, и как рост обязательств, а также в инвестиционных доходах и к выплате, и к погашению – суммарно 0). В оттоке на $53,6 млрд и притоке на $30,7 млрд прямых инвестиций сидит преимущественно реинвестирование. В чистом виде отток частного капитала по финансовому счёту составил $75 млрд – включает ~27 млрд портфельных инвестиций (в т.ч. покупки резидентами иностранных акций 13, продажи иностранцами российских акций 11,3 и ОФЗ 3,3), ~25 прочих и только ~23 млрд прямых инвестиций (то есть у прямых наименьшая доля).

✅ Я оцениваю общий отток частного капитала за 2021 в $118 млрд, добавляя чистые инвестиционные доходы на $42 млрд. (в них учтены и дивиденды иностранных акционеров Сбера или Газпрома, и распределение прибыли иностранных компаний - условных Coca-Cola, McDonalds или Nestle). Немного уточнил предыдущий расчет по итогам 9 мес. За 11 лет отток частного капитала $1143 млрд (~$100 млрд в год). Государство вывезло лишь $88 млрд, в том числе $43 в 2021. Нынешние цены на нефть и темпы покупок валюты в ФНБ предполагают вывоз капитала >$100 млрд в 2022 и по линии государства.

{kind=link}

Forwarded from INVESTLAND

🎙 Уважаемые подписчики,

20 января (завтра) в 13.00 по Мск, мы проведем видео-чат, в котором обсудим ситуацию на Российском рынке акций.

• За 5 лет Российский рынок показал нулевую доходность!

• Что происходит с российским рынком?

• Что ожидать от российских акций в 2022 году?

• Когда начинать покупать?

Спикеры:

Игорь Вагизов - директор компании Investland

Евгений Климов - основатель компании Investland

Виктор Тунев - управляющий директор УК Агидель.

Дискуссия пройдёт в этом канале, для подключения необходимо зайти в обозначенное время и подключиться. По любым вопросам вы всегда можете обратиться к нам 👉@investland_info

📝 Задать вопросы спикерам можно заранее – в комментариях к этому посту 👇, а также в ходе дискусcии.

⏰ 20 января, 13:00 (мск). Подключайтесь!

20 января (завтра) в 13.00 по Мск, мы проведем видео-чат, в котором обсудим ситуацию на Российском рынке акций.

• За 5 лет Российский рынок показал нулевую доходность!

• Что происходит с российским рынком?

• Что ожидать от российских акций в 2022 году?

• Когда начинать покупать?

Спикеры:

Игорь Вагизов - директор компании Investland

Евгений Климов - основатель компании Investland

Виктор Тунев - управляющий директор УК Агидель.

Дискуссия пройдёт в этом канале, для подключения необходимо зайти в обозначенное время и подключиться. По любым вопросам вы всегда можете обратиться к нам 👉@investland_info

📝 Задать вопросы спикерам можно заранее – в комментариях к этому посту 👇, а также в ходе дискусcии.

⏰ 20 января, 13:00 (мск). Подключайтесь!

{kind=link}

Вчера звонил Тинькофф с предложением крипты, а сегодня Банк России уже с докладом о её запрете - fast macroprudential policy 😇

Банк России включил явно избыточные риски в доклад о криптовалютах. Кроме ослабления рубля, всё остальное притянуто за уши - суверенитет, ставки, объемы финансирования, снижение ликвидности и устойчивости банков, переток депозитов... - MMT знает!

Лучше не просто запрещать, а учитывать всё это в денежно-кредитной политике, практике покупок инвалюты... Те же риски можно приписать массовому притоку средств на фондовый рынок - его Банк России почему-то не видит в оттоке капитала.

Банк России включил явно избыточные риски в доклад о криптовалютах. Кроме ослабления рубля, всё остальное притянуто за уши - суверенитет, ставки, объемы финансирования, снижение ликвидности и устойчивости банков, переток депозитов... - MMT знает!

Лучше не просто запрещать, а учитывать всё это в денежно-кредитной политике, практике покупок инвалюты... Те же риски можно приписать массовому притоку средств на фондовый рынок - его Банк России почему-то не видит в оттоке капитала.

ПАДАЕМ ДРУЖНО. Уже не так много геополитики в снижении российского рынка на 8% сегодня, когда мир дружно валился на 4%. Наш индекс RTS ушёл в минус за 2 года даже с дивидендами (-35% от максимума в окт.2021) - график

После сумасшедших взлетов и падений в 2020-21 этот год может вернуть акции к фундаментально обоснованным оценкам. Причём рынки в целом до текущего падения были оценены справедливо (P/E ~20 для США, до 10 для России за вычетом сверхприбылей от сырья), но в отдельных секторах надулись пузыри. На какое-то время в прошлом останутся бум IPO, интерес ко многим акциям роста, крипта... Чуть позже может произойти сдутие сырьевых и инфляционных пузырей.

Зафиксируем момент, чтобы оценить результат в конце 2022 - что окажется Safe Haven с текущего момента? Ставлю на российские акции, отдельные акции в Китае и США. Из FAANG (не нашёл тикера без N - вместо Netflix должен быть MSFT) потенциал вижу у всех, кроме AMZN, но больше нравятся FB и GOOG. MSFT и AAPL могут не оправдать ожидания по росту выручки.

После сумасшедших взлетов и падений в 2020-21 этот год может вернуть акции к фундаментально обоснованным оценкам. Причём рынки в целом до текущего падения были оценены справедливо (P/E ~20 для США, до 10 для России за вычетом сверхприбылей от сырья), но в отдельных секторах надулись пузыри. На какое-то время в прошлом останутся бум IPO, интерес ко многим акциям роста, крипта... Чуть позже может произойти сдутие сырьевых и инфляционных пузырей.

Зафиксируем момент, чтобы оценить результат в конце 2022 - что окажется Safe Haven с текущего момента? Ставлю на российские акции, отдельные акции в Китае и США. Из FAANG (не нашёл тикера без N - вместо Netflix должен быть MSFT) потенциал вижу у всех, кроме AMZN, но больше нравятся FB и GOOG. MSFT и AAPL могут не оправдать ожидания по росту выручки.

Случилась обычная для российского рынка акций коррекция - 25% от предыдущего максимума в рублях (в USD падение 34%). И рынок уже выше на 7% от минимумов. Будут ли новые минимумы - зависит от геополитики, санкций и продолжения бегства нерезидентов из российских активов. На графиках:

1️⃣ Индекс Мосбиржи за 24 года 1997-2022 - все взлеты от минимумов и падения более 10%. Средняя доходность с учётом дивидендов 18% в год в рублях, в том числе до 3% дивиденды. Сейчас одни дивиденды могут принести 10%. За последние 5 лет доходность 16% в год, в том числе 5,5% дивиденды.

2️⃣ Условный портфель 60/40 из российских акций и ОФЗ с ежегодной ребалансировкой. Падает больше 10% реже и меньше по амплитуде. В этот раз -14%. Среднегодовая доходность такого портфеля 15% в год с 2003 (19 лет) в руб. За последние 5 лет доходность 12% в год, даже после случившегося падения.

1️⃣ Индекс Мосбиржи за 24 года 1997-2022 - все взлеты от минимумов и падения более 10%. Средняя доходность с учётом дивидендов 18% в год в рублях, в том числе до 3% дивиденды. Сейчас одни дивиденды могут принести 10%. За последние 5 лет доходность 16% в год, в том числе 5,5% дивиденды.

2️⃣ Условный портфель 60/40 из российских акций и ОФЗ с ежегодной ребалансировкой. Падает больше 10% реже и меньше по амплитуде. В этот раз -14%. Среднегодовая доходность такого портфеля 15% в год с 2003 (19 лет) в руб. За последние 5 лет доходность 12% в год, даже после случившегося падения.

ИНФЛЯЦИЯ В РОССИИ ЗА 10 лет +88% или ~6,5% в год. Причины - в слабом курсе рубля, курс USD вырос в 2,5 раза на +149% или ~10% в год. Номинальный ВВП вырос в 2 раза +106% или 7,5% в год. Но самым растущим макро-активом оказались золотовалютные резервы +215% в пересчете на рубли (в долларах США резервы выросли немного с 499 до 631 млрд USD).

✅ Лучшим экономическим следствием для России из настоящего геополитического кризиса был бы отказ от практики накопления валютных резервов ради самих резервов. Важны не запасы (сколько резервов у ЦБ, какой баланс ФРС и т.п.), а потоки. И государство, и частный сектор у нас только копят иностранные активы. Логично государству учитывать потоки частного сектора в иностранные активы. Мое предложение простое – не покупать валюту по бюджетному правилу в периоды, когда он ослабляется. Надеюсь нынешний период отказа от покупок валюты по БП сохранится, пока курс выше 70 за USD. Рубль долгосрочно должен быть укрепляющимся и в номинальном, и в реальном выражении. Тем более, что сейчас они существенно занижен относительно сопоставимых стран.

👉 Мне понравился график по США (справа) – инфляция +65% за 22 года, но много товаров как выросло в цене, так и подешевело. Я сделал аналогичный график по России – у нас разброс основных составляющих инфляции небольшой – все цены растут примерно одинаково в долгосрочном периоде. Это говорит о том, что есть якорь, который двигает цены. Конечно, это курс. От него зависят и цены на продукты питания, и весь импорт. Многие составляющие зависят напрямую от индексации государства (акцизы на алкоголь, жилищные услуги). Есть исключения – финансовых услуги (дефляция -4% связана со снижением стоимости потребительского кредита) и конкурентный рынок услуг связи +23% за 10 лет - но доля этих услуг меньше 1 и 3% соответственно в индексе инфляции.

✅ Лучшим экономическим следствием для России из настоящего геополитического кризиса был бы отказ от практики накопления валютных резервов ради самих резервов. Важны не запасы (сколько резервов у ЦБ, какой баланс ФРС и т.п.), а потоки. И государство, и частный сектор у нас только копят иностранные активы. Логично государству учитывать потоки частного сектора в иностранные активы. Мое предложение простое – не покупать валюту по бюджетному правилу в периоды, когда он ослабляется. Надеюсь нынешний период отказа от покупок валюты по БП сохранится, пока курс выше 70 за USD. Рубль долгосрочно должен быть укрепляющимся и в номинальном, и в реальном выражении. Тем более, что сейчас они существенно занижен относительно сопоставимых стран.

👉 Мне понравился график по США (справа) – инфляция +65% за 22 года, но много товаров как выросло в цене, так и подешевело. Я сделал аналогичный график по России – у нас разброс основных составляющих инфляции небольшой – все цены растут примерно одинаково в долгосрочном периоде. Это говорит о том, что есть якорь, который двигает цены. Конечно, это курс. От него зависят и цены на продукты питания, и весь импорт. Многие составляющие зависят напрямую от индексации государства (акцизы на алкоголь, жилищные услуги). Есть исключения – финансовых услуги (дефляция -4% связана со снижением стоимости потребительского кредита) и конкурентный рынок услуг связи +23% за 10 лет - но доля этих услуг меньше 1 и 3% соответственно в индексе инфляции.

{kind=link}

ДИНАМИКА АКТИВОВ И ПАССИВОВ БАНКОВ В 2021. Активы банков за год выросли на +12 трлн руб. (+11 в 2020) до 120 трлн. В наличные ушло 0,7 трлн как в 2015-19гг (2,9 в 2020). Изменения за 2021 в млрд руб. за вычетом валютной переоценки (в скобках за 2020):

👉 В активах рублевые кредиты +5339 юрлицам (+3586) и +4738 физлицам (+2381), рублевые облигации +1439 (+5120), в основном ОФЗ. По юрлицам рост нужно корректировать на прирост остатков на счетах эскроу +1856 (+1036) – застройщики компенсируют замороженные средства кредитными линиями банков, почти за символическую плату.

👉 В пассивах рублевые счета +6968 юрлиц (+4093), в том числе эскроу +1856 (+1036), и +1765 физлиц (+1598). Приток на валютные счета – только у юрлиц +859 (+1598), но приток сменился оттоком в 4 квартале (-$9 млрд ушло, несмотря на мощный приток по торговому балансу). Задолженность перед государством +1767 (+1461). Капитал банков +1298 (+1088), в т.ч. +2363 прибыль текущего года минус дивиденды и отрицательная переоценка ценных бумаг -379 (ОФЗ).

👉 В активах рублевые кредиты +5339 юрлицам (+3586) и +4738 физлицам (+2381), рублевые облигации +1439 (+5120), в основном ОФЗ. По юрлицам рост нужно корректировать на прирост остатков на счетах эскроу +1856 (+1036) – застройщики компенсируют замороженные средства кредитными линиями банков, почти за символическую плату.

👉 В пассивах рублевые счета +6968 юрлиц (+4093), в том числе эскроу +1856 (+1036), и +1765 физлиц (+1598). Приток на валютные счета – только у юрлиц +859 (+1598), но приток сменился оттоком в 4 квартале (-$9 млрд ушло, несмотря на мощный приток по торговому балансу). Задолженность перед государством +1767 (+1461). Капитал банков +1298 (+1088), в т.ч. +2363 прибыль текущего года минус дивиденды и отрицательная переоценка ценных бумаг -379 (ОФЗ).

О ПРИТОКЕ РУБЛЕЙ, ВАЛЮТЫ И КЛЮЧЕВОЙ СТАВКЕ. В конце 2021 основным источником рублей в экономике стал бюджет. В декабре бюджет потратил все сверхдоходы за год, увеличив объем рублевых активов в экономике сразу на 2,3 трлн руб. (против 1,6 в дек.20 и 1,4 в дек.19). Весь избыток пришел на счета организаций – основной прирост расходов прошёл по статьям «национальная экономика» и «национальная оборона». За 2021 приток рублей на счета организаций составил почти 5 трлн +25,7% до 24 трлн руб. (в том числе +2 трлн в декабре). У населения на счетах добавилось 1,7 трлн за год +5,8% до 42,3 трлн руб.

👉 Исторически основным источником рублей является банковский кредит – за 6 лет 2016-21 рублевый кредит бизнесу создал 22 трлн руб., кредит населению – 15 трлн. Бюджет за счёт своего дефицита создал 13 трлн рублевых активов, в том числе почти 5 трлн за счёт процентов по госдолгу. Проценты по госдолгу платятся сверх всех бюджетных правил, то есть не ограничены ни другими доходами, ни величиной ставки. Чем выше ставка, тем больше доходов в экономике, инфляция и слабее курс рубля.

👉 Динамика банковского кредита, как бы нас не удивляли темпы роста в отдельных сегментах, остаётся достаточно устойчивой - 11,8% за 2021 против 9-10% в 2018-20. Валютный кредит у нас традиционно не растёт, поэтому рублевый кредит растёт быстрее 13,7% в 2021, 10% в 2020 и 12% в 2017-19. Все цифры скорректированы на прирост остатков на счетах эскроу +1,9 трлн в 2021 и +1 трлн в 2020. Кредит бизнесу в 2021 +7,3% за вычетом эскроу, в том числе +9,3% в рублях, и +13,4% в рублях без вычета эскроу. Кредит населению вырос на 22%, в том числе +26% ипотека и +19% потребительские кредиты.

👉 По ипотеке есть подробная информация, характеризующая реальную динамику, – количество выданных кредитов с июля 2021 снижается год к году, а рост портфеля происходит за счёт цен на жилье и сокращения объемов досрочного погашения. В декабре 2021 средняя ипотека 3,35 млн или +26% за год, а общий объем погашения ипотеки остался на том же уровне ~260 млрд. Рост ключевой и ставок по депозитам ещё больше снижает желание досрочно погашать кредиты и увеличивает темпы роста ипотечного портфеля.

👉 Но ещё больше доходов и активов в экономике создаёт внешняя торговля за 6 лет 2016-21гг +37 трлн руб. по торговому балансу. Всё это ушло либо в отток частного капитала, либо в валютные резервы (+3 трлн в 2021). Сейчас мы видим рекордные объем притока валюты – в декабре 2021 из $53 млрд экспорта осталось $23 млрд после оплаты импорта товаров и $16 млрд после покупок валюты в ФНБ. После импорта услуг и прочих выплат на валютных счетах должно появляться около $12 млрд в месяц, но в 4 квартале 2021 объем валюты на счетах бизнеса в российских банках даже сократился (-$7 млрд) – виной всему бегство нерезидентов из российских акций и облигаций. Рублевые активы выкупили резиденты, продав нерезидентам валюту, заработанную на экспорте.

❓Традиционный вопрос – для чего дальше повышать ставку, если она практически не влияет на динамику кредита, а динамика кредита почти не отличается от прошлого? Рост ипотеки не вызывает вопросов у Банка России, а потребительский кредит, где средние ставки 13-14%, не зависит от ключевой. Прекращение покупок иностранной валюты – самый действенный антиинфляционный фактор сейчас.

👉 Исторически основным источником рублей является банковский кредит – за 6 лет 2016-21 рублевый кредит бизнесу создал 22 трлн руб., кредит населению – 15 трлн. Бюджет за счёт своего дефицита создал 13 трлн рублевых активов, в том числе почти 5 трлн за счёт процентов по госдолгу. Проценты по госдолгу платятся сверх всех бюджетных правил, то есть не ограничены ни другими доходами, ни величиной ставки. Чем выше ставка, тем больше доходов в экономике, инфляция и слабее курс рубля.

👉 Динамика банковского кредита, как бы нас не удивляли темпы роста в отдельных сегментах, остаётся достаточно устойчивой - 11,8% за 2021 против 9-10% в 2018-20. Валютный кредит у нас традиционно не растёт, поэтому рублевый кредит растёт быстрее 13,7% в 2021, 10% в 2020 и 12% в 2017-19. Все цифры скорректированы на прирост остатков на счетах эскроу +1,9 трлн в 2021 и +1 трлн в 2020. Кредит бизнесу в 2021 +7,3% за вычетом эскроу, в том числе +9,3% в рублях, и +13,4% в рублях без вычета эскроу. Кредит населению вырос на 22%, в том числе +26% ипотека и +19% потребительские кредиты.

👉 По ипотеке есть подробная информация, характеризующая реальную динамику, – количество выданных кредитов с июля 2021 снижается год к году, а рост портфеля происходит за счёт цен на жилье и сокращения объемов досрочного погашения. В декабре 2021 средняя ипотека 3,35 млн или +26% за год, а общий объем погашения ипотеки остался на том же уровне ~260 млрд. Рост ключевой и ставок по депозитам ещё больше снижает желание досрочно погашать кредиты и увеличивает темпы роста ипотечного портфеля.

👉 Но ещё больше доходов и активов в экономике создаёт внешняя торговля за 6 лет 2016-21гг +37 трлн руб. по торговому балансу. Всё это ушло либо в отток частного капитала, либо в валютные резервы (+3 трлн в 2021). Сейчас мы видим рекордные объем притока валюты – в декабре 2021 из $53 млрд экспорта осталось $23 млрд после оплаты импорта товаров и $16 млрд после покупок валюты в ФНБ. После импорта услуг и прочих выплат на валютных счетах должно появляться около $12 млрд в месяц, но в 4 квартале 2021 объем валюты на счетах бизнеса в российских банках даже сократился (-$7 млрд) – виной всему бегство нерезидентов из российских акций и облигаций. Рублевые активы выкупили резиденты, продав нерезидентам валюту, заработанную на экспорте.

❓Традиционный вопрос – для чего дальше повышать ставку, если она практически не влияет на динамику кредита, а динамика кредита почти не отличается от прошлого? Рост ипотеки не вызывает вопросов у Банка России, а потребительский кредит, где средние ставки 13-14%, не зависит от ключевой. Прекращение покупок иностранной валюты – самый действенный антиинфляционный фактор сейчас.

{kind=link}

Ничто так не привлекает инвесторов как падение рынка 😉

Источник: данные Московской биржи, мои обзоры 📝 и расчёты 📊

Источник: данные Московской биржи, мои обзоры 📝 и расчёты 📊

ЦЕЛИ ПО ИНДЕКСАМ S&P И iMOEX. В начале года Асват Дамодаран оценивал справедливую стоимость индекса S&P 500 в 4320 пунктов - на 10% ниже конца 2021 – 4766. Оценка строилась из прогноза роста доходности длинных UST 10y с 1,5% до 2,5% и премии за риск акций 5%. В сумме ожидаемая долгосрочная доходность рынка акций США 7,5% годовых, из которых лишь ~3% выплачивается акционерам (примерно пополам через дивиденды и buybacks).

📈 Год и два года назад Дамодаран оценивал потенциальную доходность S&P в 5,6% и 7,1% годовых при премии за риск 4,7% и 5,2%, доходность UST 10y 0.9% и 1.9% соответственно. Оценки в прошлом не предполагали расчет справедливого уровня, но если сейчас использовать меньшую премию за риск или доходность гособлигаций, то индекс S&P должен быть выше. С 1960х средняя премия за риск по акциям ~4% сверх UST 10y.

✅ Я посчитал по модели Дамодарана цели по индексу S&P 500 и iMOEX, исходя из разных значений премий за риск и доходности гособлигаций. Базовый вариант предполагает цель 5144 +14% по S&P и 4559 по iMOEX +26% от текущего уровня из долгосрочной доходности 6% и 13% соответственно. Плюс к этому акционеры получат дивиденды 1-2% по S&P и ~9% по iMOEX. Текущий уровень 3600 по iMOEX предполагает ожидаемую доходность 15% годовых (доходность длинных ОФЗ 9% + премия за риск 6%)

📈 Долгосрочно основным драйвером индексов остаются прибыли компаний. Отмечу достаточно высокий консенсус по росту прибылей компаний в США на 2022 и 2023 +8-10%, против среднего 7% за 10 лет и 4-5% теоретического роста из оценок ROE. Я использовал скромную оценку 4-5% роста прибылей в течение 5 лет и для американского, и для российского рынка. За 5 лет с 2016 по 2021 прибыли компаний в пунктах индексов выросли в 2 раза для S&P со ~100 до ~200 и в 3 раза для iMOEX с ~200 до ~600.

📉 Основные риски - снижение цен на сырье и геополитика для России и завышенные ожидания по росту доходов у компаний в США. Но если для США цели по P/E находятся на исторически высоких уровнях ~20, то для России среднее P/E ~6 ближе к минимумам (а дивидендная доходность беспрецедентно высока >9% в 2022).

📉 FB и SBER. Характерные примеры реализации рисков мы уже увидели в отдельных акциях крупнейших компаний. Акции Meta (Facebook) и Сбербанка падали примерно с одних уровней на 40% - с 380+ до 230-, разве что Facebook в USD, а Сбер в рублях. Текущие оценки и Facebook, и Сбера ниже среднерыночных - P/E 15 и 5 соответственно, хотя бизнес-модель позволяет им и инвестировать в рост, и делиться с акционерами значительными выплатами (через выкупы акций для FB $44 bln в 2021 и через дивиденды для Сбера ~26 руб. за 2021)… Интересно, что компании меньше зависят от основных рисков - завышенная оценка будущих доходов для FB и цены на сырье для Сбера.

📈 Год и два года назад Дамодаран оценивал потенциальную доходность S&P в 5,6% и 7,1% годовых при премии за риск 4,7% и 5,2%, доходность UST 10y 0.9% и 1.9% соответственно. Оценки в прошлом не предполагали расчет справедливого уровня, но если сейчас использовать меньшую премию за риск или доходность гособлигаций, то индекс S&P должен быть выше. С 1960х средняя премия за риск по акциям ~4% сверх UST 10y.

✅ Я посчитал по модели Дамодарана цели по индексу S&P 500 и iMOEX, исходя из разных значений премий за риск и доходности гособлигаций. Базовый вариант предполагает цель 5144 +14% по S&P и 4559 по iMOEX +26% от текущего уровня из долгосрочной доходности 6% и 13% соответственно. Плюс к этому акционеры получат дивиденды 1-2% по S&P и ~9% по iMOEX. Текущий уровень 3600 по iMOEX предполагает ожидаемую доходность 15% годовых (доходность длинных ОФЗ 9% + премия за риск 6%)

📈 Долгосрочно основным драйвером индексов остаются прибыли компаний. Отмечу достаточно высокий консенсус по росту прибылей компаний в США на 2022 и 2023 +8-10%, против среднего 7% за 10 лет и 4-5% теоретического роста из оценок ROE. Я использовал скромную оценку 4-5% роста прибылей в течение 5 лет и для американского, и для российского рынка. За 5 лет с 2016 по 2021 прибыли компаний в пунктах индексов выросли в 2 раза для S&P со ~100 до ~200 и в 3 раза для iMOEX с ~200 до ~600.

📉 Основные риски - снижение цен на сырье и геополитика для России и завышенные ожидания по росту доходов у компаний в США. Но если для США цели по P/E находятся на исторически высоких уровнях ~20, то для России среднее P/E ~6 ближе к минимумам (а дивидендная доходность беспрецедентно высока >9% в 2022).

📉 FB и SBER. Характерные примеры реализации рисков мы уже увидели в отдельных акциях крупнейших компаний. Акции Meta (Facebook) и Сбербанка падали примерно с одних уровней на 40% - с 380+ до 230-, разве что Facebook в USD, а Сбер в рублях. Текущие оценки и Facebook, и Сбера ниже среднерыночных - P/E 15 и 5 соответственно, хотя бизнес-модель позволяет им и инвестировать в рост, и делиться с акционерами значительными выплатами (через выкупы акций для FB $44 bln в 2021 и через дивиденды для Сбера ~26 руб. за 2021)… Интересно, что компании меньше зависят от основных рисков - завышенная оценка будущих доходов для FB и цены на сырье для Сбера.

{kind=link}