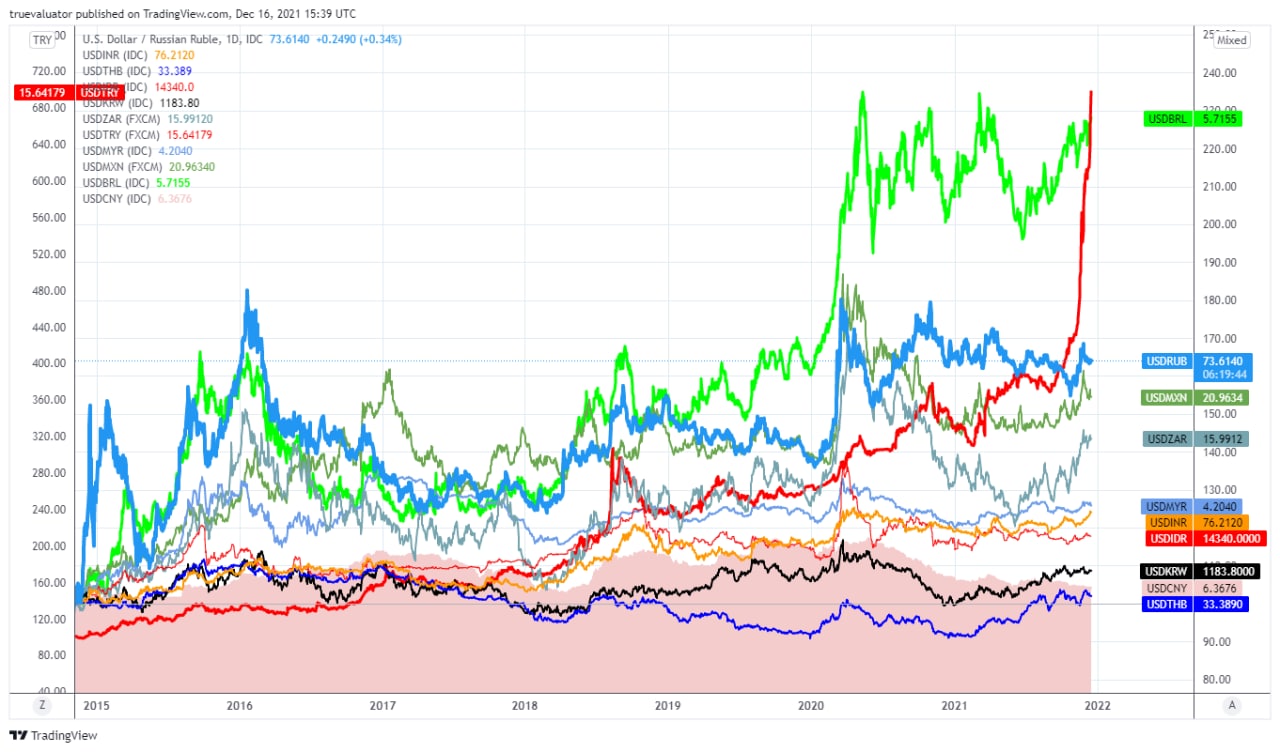

ТУРЦИЯ vs РОССИЯ: такие разные и такие похожие. Сравнивал две страны в 2018, когда лира падала сразу на 80% до 7 за USD. Что нового:

📈 Доходности российских ОФЗ и турецкая лира улетают в космос как в 2018 (уже под 9% и 12,5 за USD), рубль тоже падает 75. Удивительно стабильны доходности длинных турецких гособлигаций ~20%. Всё из-за действий Центробанков и там, и тут - они по-разному пытаются бороться с инфляцией, которую в мире считают временной.

🇹🇷 Мягкая политика в Турции и жёсткая в России имеют разный эффект на экономический рост. За 10 лет ВВП Турции в реальном выражении вырос на 60%, потребление домохозяйств на 50%, против 11% в России. В 2021 ВВП Турции на 10% выше 2019, российский - лишь достиг доковидного уровня. По уровню ВВП на душу мы сравнялись - $12000 и $27000 по паритету (PPP), разница означает очень низкий относительный курс валют двух стран.

🇹🇷 Турция с долей долга в инвалюте >60% при общем долге ~100% ВВП обладает очень низким монетарным суверенитетом. История девальвации лиры – история роста доли сбережений резидентов в инвалюте. Доля депозитов в инвалюте выросла с приемлемых для EM ~30% до ~60%. Трудно найти похожее в мире. Общий объем депозитов в банках 9 лет плавает вокруг ~$0,4 трлн, приток инвалюты явно недостаточен. Новые лиры из роста кредита в основном конвертируются в инвалюту. Итог: лира упала в ~6 раз с 2012, разные режимы повышения-снижения ставок не помогли.

🇷🇺 В России сейчас столько же валютных депозитов $0.24 трлн, но их доля в общем объеме 27%. Если завтра все резиденты захотят иметь на счетах 60% в инвалюте как в Турции, а никто им не продаст эту валюту, то доллар будет стоить в 4 раза больше (~300 руб. за USD). Россию отличает от Турции лишь положительный торговый баланс от высоких цен на сырье. Он позволяет резидентам сберегать в иностранных активах ~50% новых сбережений. Например, в 2021 отток частного капитала составит более $100 млрд. или 7% ВВП, а прирост внутреннего долга (рублевых активов) около 9 трлн руб. или те же 7% ВВП.

🇷🇺 Россия вполне могла быть монетарно суверенной страной, если бы не меняла свою монетарную или бюджетную политику в ответ на внешние шоки и не допускала ослабление валютного курса (как в 2014-15, 2018 и 2020-21), а резиденты сберегали в инвалюте не 50%, а всего 20-30% новых сбережений. Тогда бы и рост ключевой ставки не был бы проинфляционным.

🇷🇺 Объем внутреннего рублевого долга около 90 трлн руб. Представьте, что при ключевой ставке 4,25% из него возникает 4 трлн процентных доходов, а при ставке 8,5% (куда целится Банк России, судя по рынку ОФЗ) будет возникать 8 трлн. Эти деньги из ничего, как и любые деньги в современной денежной системе - из новых кредитов или рефинансирования старых. Процентные доходы не увеличивают потенциал экономики, но распределятся в той же пропорции между инвалютой и рублями 50 на 50. То есть потребуют дополнительно ~2 трлн или $27 млрд оттока капитала.

🇷🇺 Как добиться доверия резидентов к собственной валюте – вопрос многогранный. Но точно этому не способствуют шоки от Центробанка в виде резкого повышения ключевой ставки. В результате у нас наоборот растут инфляционные ожидания, а рынок суверенного госдолга становится токсичным. Стоит пересмотреть отношение к валютному курсу и практике покупки валюты для ФНБ. Благо валютные резервы избыточны, они и не потребуются, если чуть поменять риторику и практику. Чтобы не было роста резервов при падении рубля как в 2020, при высокой инфляции и слабом курсе как сейчас, а прогнозы на будущее не предполагали ослабление рубля (см. ОНЕГДКП).

🇹🇷 Турция, как в 2018, может временно решить проблемы с торговым балансом, но без разворота в желании резидентов сберегать в инвалюте проблемы с курсом и инфляцией не решить. С точки зрения MMT нужно увеличивать экспортный потенциал, пытаться снизить валютный долг и сбережения. Полный отказ от суверенности и собственной валюты политически невозможен. Допускаю, что при нынешней структуре кредитов и депозитов (>60% валютных) страна и так живёт в другой валюте. Простых решений для Турции, наверное, нет, в отличие от России.

📈 Доходности российских ОФЗ и турецкая лира улетают в космос как в 2018 (уже под 9% и 12,5 за USD), рубль тоже падает 75. Удивительно стабильны доходности длинных турецких гособлигаций ~20%. Всё из-за действий Центробанков и там, и тут - они по-разному пытаются бороться с инфляцией, которую в мире считают временной.

🇹🇷 Мягкая политика в Турции и жёсткая в России имеют разный эффект на экономический рост. За 10 лет ВВП Турции в реальном выражении вырос на 60%, потребление домохозяйств на 50%, против 11% в России. В 2021 ВВП Турции на 10% выше 2019, российский - лишь достиг доковидного уровня. По уровню ВВП на душу мы сравнялись - $12000 и $27000 по паритету (PPP), разница означает очень низкий относительный курс валют двух стран.

🇹🇷 Турция с долей долга в инвалюте >60% при общем долге ~100% ВВП обладает очень низким монетарным суверенитетом. История девальвации лиры – история роста доли сбережений резидентов в инвалюте. Доля депозитов в инвалюте выросла с приемлемых для EM ~30% до ~60%. Трудно найти похожее в мире. Общий объем депозитов в банках 9 лет плавает вокруг ~$0,4 трлн, приток инвалюты явно недостаточен. Новые лиры из роста кредита в основном конвертируются в инвалюту. Итог: лира упала в ~6 раз с 2012, разные режимы повышения-снижения ставок не помогли.

🇷🇺 В России сейчас столько же валютных депозитов $0.24 трлн, но их доля в общем объеме 27%. Если завтра все резиденты захотят иметь на счетах 60% в инвалюте как в Турции, а никто им не продаст эту валюту, то доллар будет стоить в 4 раза больше (~300 руб. за USD). Россию отличает от Турции лишь положительный торговый баланс от высоких цен на сырье. Он позволяет резидентам сберегать в иностранных активах ~50% новых сбережений. Например, в 2021 отток частного капитала составит более $100 млрд. или 7% ВВП, а прирост внутреннего долга (рублевых активов) около 9 трлн руб. или те же 7% ВВП.

🇷🇺 Россия вполне могла быть монетарно суверенной страной, если бы не меняла свою монетарную или бюджетную политику в ответ на внешние шоки и не допускала ослабление валютного курса (как в 2014-15, 2018 и 2020-21), а резиденты сберегали в инвалюте не 50%, а всего 20-30% новых сбережений. Тогда бы и рост ключевой ставки не был бы проинфляционным.

🇷🇺 Объем внутреннего рублевого долга около 90 трлн руб. Представьте, что при ключевой ставке 4,25% из него возникает 4 трлн процентных доходов, а при ставке 8,5% (куда целится Банк России, судя по рынку ОФЗ) будет возникать 8 трлн. Эти деньги из ничего, как и любые деньги в современной денежной системе - из новых кредитов или рефинансирования старых. Процентные доходы не увеличивают потенциал экономики, но распределятся в той же пропорции между инвалютой и рублями 50 на 50. То есть потребуют дополнительно ~2 трлн или $27 млрд оттока капитала.

🇷🇺 Как добиться доверия резидентов к собственной валюте – вопрос многогранный. Но точно этому не способствуют шоки от Центробанка в виде резкого повышения ключевой ставки. В результате у нас наоборот растут инфляционные ожидания, а рынок суверенного госдолга становится токсичным. Стоит пересмотреть отношение к валютному курсу и практике покупки валюты для ФНБ. Благо валютные резервы избыточны, они и не потребуются, если чуть поменять риторику и практику. Чтобы не было роста резервов при падении рубля как в 2020, при высокой инфляции и слабом курсе как сейчас, а прогнозы на будущее не предполагали ослабление рубля (см. ОНЕГДКП).

🇹🇷 Турция, как в 2018, может временно решить проблемы с торговым балансом, но без разворота в желании резидентов сберегать в инвалюте проблемы с курсом и инфляцией не решить. С точки зрения MMT нужно увеличивать экспортный потенциал, пытаться снизить валютный долг и сбережения. Полный отказ от суверенности и собственной валюты политически невозможен. Допускаю, что при нынешней структуре кредитов и депозитов (>60% валютных) страна и так живёт в другой валюте. Простых решений для Турции, наверное, нет, в отличие от России.

{kind=link}

График валют стран Emerging Markets. Банк России когда-нибудь сможет ответить, почему с 2019 рубль в тройке самых слабых валют к USD?

1. Турецкая лира +110%,

2. Бразильский реал +40%

3. Рубль +20%

...Остальные от +3 до +12%, кроме китайского юаня - он вырос к USD -8%

1. Турецкая лира +110%,

2. Бразильский реал +40%

3. Рубль +20%

...Остальные от +3 до +12%, кроме китайского юаня - он вырос к USD -8%

Поговорили с Федором Чайка об инфляции и политике ЦБ https://www.finversia.ru/interview/viktor-tunev-nash-tsb-lyubit-ustraivat-shoki-a-frs-shoki-sglazhivaet-104795

А завтра 25.11 в 18ч мск будем говорить о ставках, инфляции и MMT в телеграм "Газпромбанк Инвестиции". Присоединяйтесь!

А завтра 25.11 в 18ч мск будем говорить о ставках, инфляции и MMT в телеграм "Газпромбанк Инвестиции". Присоединяйтесь!

Finversia

Виктор Тунёв: «Наш ЦБ любит устраивать шоки, а ФРС – шоки сглаживает»

В ФРС считают, что инфляция носит временный характер, а в российском ЦБ – что долгосрочный, однако бороться с инфляцией повышением ставок, особенно в такой агрессивной манере, как это делает Банк Р...

Forwarded from Газпромбанк Инвестиции

🏦 Сможет ли ЦБ побороть инфляцию

Банк России прогнозирует инфляцию до 7,9% к концу года. Чтобы снизить ее рост, ЦБ поднимал ключевую ставку в 2021 году шесть раз — с 4,25 до 7,5 пунктов.

Повышение ключевой ставки означает, что деньги в экономике государства становятся дороже. Поднимаются ставки по кредитам и депозитам, поэтому люди меньше тратят и больше сберегают. Спрос на товары и услуги снижается, а цены перестают расти. За счет этого снижается инфляция. Но сторонники современной денежной теории считают, что ключевые ставки не работают и только вредят экономике.

📈 25 ноября в 18:00 обсудим, помогут ли эти меры снизить инфляцию до 4% в 2022 году. В гостях — Виктор Тунев, управляющий директор УК «Агидель» и автор Telegram-канала «Truevalue».

Банк России прогнозирует инфляцию до 7,9% к концу года. Чтобы снизить ее рост, ЦБ поднимал ключевую ставку в 2021 году шесть раз — с 4,25 до 7,5 пунктов.

Повышение ключевой ставки означает, что деньги в экономике государства становятся дороже. Поднимаются ставки по кредитам и депозитам, поэтому люди меньше тратят и больше сберегают. Спрос на товары и услуги снижается, а цены перестают расти. За счет этого снижается инфляция. Но сторонники современной денежной теории считают, что ключевые ставки не работают и только вредят экономике.

📈 25 ноября в 18:00 обсудим, помогут ли эти меры снизить инфляцию до 4% в 2022 году. В гостях — Виктор Тунев, управляющий директор УК «Агидель» и автор Telegram-канала «Truevalue».

Audio

💰Что лучше: ключевая ставка или новый взгляд на экономику

Повышение ключевой ставки до 7,5% должно стимулировать россиян больше сберегать и меньше брать кредитов, что снизит инфляцию. Но изменения ключевой ставки повлияют на экономику только через 9–18 месяцев, сейчас же объем кредитов достиг рекордных показателей — 1,1 трлн рублей, при этом депозиты не растут. Инфляция к концу года ожидается на уровне 8%.

По мнению сторонников современной денежной теории, ключевая ставка — это не самый эффективный инструмент. Например, из-за пандемии спрос на услуги резко упал, а спрос на товары — вырос. Ключевая ставка не вернет спрос на услуги, пока не закончатся ковидные ограничения.

Ее альтернативой может стать государственное регулирование курса национальной валюты, бюджетная политика и налоговое регулирование, которое в 2021 году показало свою эффективность.

🎙Как это работает, слушайте в записи эфира с Виктором Туневым, управляющим директором УК «Агидель» и автором Telegram-канала «Truevalue».

Повышение ключевой ставки до 7,5% должно стимулировать россиян больше сберегать и меньше брать кредитов, что снизит инфляцию. Но изменения ключевой ставки повлияют на экономику только через 9–18 месяцев, сейчас же объем кредитов достиг рекордных показателей — 1,1 трлн рублей, при этом депозиты не растут. Инфляция к концу года ожидается на уровне 8%.

По мнению сторонников современной денежной теории, ключевая ставка — это не самый эффективный инструмент. Например, из-за пандемии спрос на услуги резко упал, а спрос на товары — вырос. Ключевая ставка не вернет спрос на услуги, пока не закончатся ковидные ограничения.

Ее альтернативой может стать государственное регулирование курса национальной валюты, бюджетная политика и налоговое регулирование, которое в 2021 году показало свою эффективность.

🎙Как это работает, слушайте в записи эфира с Виктором Туневым, управляющим директором УК «Агидель» и автором Telegram-канала «Truevalue».

О чём никто не сказал на форуме Россия зовёт! и что действительно важно. ~$100 млрд в год чистый отток частного капитала''' из России. В 2021 будет ~$120 млрд. При текущих ценах на нефть и газ ещё $60-80 млрд в год будет утекать по линии государства через бюджетное правило. Если сравнить частный отток с приростом рублевой денежной массы, то инвесторы больше половины средств, заработанных в России, вкладывают в иностранные активы - примерно как в Турции. Если снизятся цены на сырье кроме нефти, то ни ДКП, ни бюджетная политика снова не будут готовы к внешнему шоку - опять придётся затягивать пояса, повышать ставки, налоги или устраивать бюджетную консолидацию.

👉 Орешкин: - роль бюджетной политики стала гораздо важнее (© MMT)

👉 Набиуллина: - Чтобы завоевать доверие, чтобы инфляционные ожидания были заякорены, нужно не менее 10 лет... ЦБ РФ НЕ ВИДИТ НЕОБХОДИМОСТИ ПРИОСТАНАВЛИВАТЬ ПОКУПКИ ВАЛЮТЫ НА ФОНЕ ОСЛАБЕВШЕГО РУБЛЯ (то есть поддерживаем недоверие к рублю, высокую волатильность и стимулируем граждан сберегать в более надежной валюте)

👉 Силуанов: - Оптимальный вариант для нас - сбалансированный бюджет и мягкая ДКП. Экономика растёт - задача государства нормализовать бюджет (а ВВП снижается уже второй квартал)

👉 Бакальчук: - клиенты Wildberries прибегают к самым простым способам сохранения своих накоплений - очень сильно растёт потребление шуб, холодильников, ювелирных изделий...

👉 Дерипаска: - Я абсолютно не согласен с государственной частью. Нужно не только кривую спроса двигать вниз, но и предложение двигать. При ваших ставках никакого роста предложения не будет... (всё хорошо, но почему Олег Владимирович против укрепления рубля - это противоречит росту производительности и предложения)

👉 ПУТИН:

- Самое главное для нас - ПОНИЗИТЬ ВОЛАТИЛЬНОСТЬ РУБЛЯ! Совершенно очевидно для нас. В том числе поэтому мы заботимся о макроэкономической стабильности.

- Золото - возврат к золотому эквиваленту вряд ли возможен. Тренд на увеличение количества резервных валют. Не отказываемся от доллара, будем и с долларом работать.

- Важную роль в восстановлении российской экономики, в ее выходе на траекторию долгосрочного роста играет банковский сектор и ФОНДОВЫЙ РЫНОК.

(Резюме: лебедь, рак и щука)

🟠 В 2020-21 основная составляющая оттока капитала >$40 млрд в год - портфельные инвестиции. Это изменение структуры сбережений никак не учитывается бюджетным правилом, практикой покупки валюты для него, не упоминается в политике Банка России. Переток депозитов на фондовый рынок через любые формы инвестиций - прямой отток капитала. Не важно покупают российские инвесторы иностранные акции, ПИФы, вкладывающие в них, или даже российские акции - в любом случае ценные бумаги им продают иностранные инвесторы и выводят иностранную валюту, полученную от российского экспорта.

✅ РЕШЕНИЕ ПРОСТОЕ: в первую очередь думать о волатильности курса, доверии к рублю и не покупать валюту в период его ослабления. Активнее использовать ФНБ для инвестиций внутри страны.

PS

'''чистый отток частного капитала рассчитан по данным платежного баланса как сумма финансового счёта и чистых инвестиционных доходов, относящаяся к негосударственному сектору. Грубо, отток равен торговому балансу за вычетом операций с резервами.

👉 Орешкин: - роль бюджетной политики стала гораздо важнее (© MMT)

👉 Набиуллина: - Чтобы завоевать доверие, чтобы инфляционные ожидания были заякорены, нужно не менее 10 лет... ЦБ РФ НЕ ВИДИТ НЕОБХОДИМОСТИ ПРИОСТАНАВЛИВАТЬ ПОКУПКИ ВАЛЮТЫ НА ФОНЕ ОСЛАБЕВШЕГО РУБЛЯ (то есть поддерживаем недоверие к рублю, высокую волатильность и стимулируем граждан сберегать в более надежной валюте)

👉 Силуанов: - Оптимальный вариант для нас - сбалансированный бюджет и мягкая ДКП. Экономика растёт - задача государства нормализовать бюджет (а ВВП снижается уже второй квартал)

👉 Бакальчук: - клиенты Wildberries прибегают к самым простым способам сохранения своих накоплений - очень сильно растёт потребление шуб, холодильников, ювелирных изделий...

👉 Дерипаска: - Я абсолютно не согласен с государственной частью. Нужно не только кривую спроса двигать вниз, но и предложение двигать. При ваших ставках никакого роста предложения не будет... (всё хорошо, но почему Олег Владимирович против укрепления рубля - это противоречит росту производительности и предложения)

👉 ПУТИН:

- Самое главное для нас - ПОНИЗИТЬ ВОЛАТИЛЬНОСТЬ РУБЛЯ! Совершенно очевидно для нас. В том числе поэтому мы заботимся о макроэкономической стабильности.

- Золото - возврат к золотому эквиваленту вряд ли возможен. Тренд на увеличение количества резервных валют. Не отказываемся от доллара, будем и с долларом работать.

- Важную роль в восстановлении российской экономики, в ее выходе на траекторию долгосрочного роста играет банковский сектор и ФОНДОВЫЙ РЫНОК.

(Резюме: лебедь, рак и щука)

🟠 В 2020-21 основная составляющая оттока капитала >$40 млрд в год - портфельные инвестиции. Это изменение структуры сбережений никак не учитывается бюджетным правилом, практикой покупки валюты для него, не упоминается в политике Банка России. Переток депозитов на фондовый рынок через любые формы инвестиций - прямой отток капитала. Не важно покупают российские инвесторы иностранные акции, ПИФы, вкладывающие в них, или даже российские акции - в любом случае ценные бумаги им продают иностранные инвесторы и выводят иностранную валюту, полученную от российского экспорта.

✅ РЕШЕНИЕ ПРОСТОЕ: в первую очередь думать о волатильности курса, доверии к рублю и не покупать валюту в период его ослабления. Активнее использовать ФНБ для инвестиций внутри страны.

PS

'''чистый отток частного капитала рассчитан по данным платежного баланса как сумма финансового счёта и чистых инвестиционных доходов, относящаяся к негосударственному сектору. Грубо, отток равен торговому балансу за вычетом операций с резервами.

{kind=link}

1. Что было в 00х с оттоком капитала.

2. Как связаны прирост рублевой денежной массы и чистый отток частного капитала.

3. В российских банках остаётся немного инвалюты (28%), благодаря политике Банка России по снижению валютного кредитования.

2. Как связаны прирост рублевой денежной массы и чистый отток частного капитала.

3. В российских банках остаётся немного инвалюты (28%), благодаря политике Банка России по снижению валютного кредитования.

Forwarded from Бла-бла-номика

«Жесткость бюджета, сбалансированность бюджета и низкие ставки — то, что нужно, чтобы развивать экономику, стимулировать бизнес не путем раздачи денег из бюджета, а путем дешевого кредита», — заявил сегодня Силуанов.

С низкими ставками, как важным условием для развития экономики, мы, конечно, согласимся. Но почему бюджет-то должен быть жестким? Почему сбалансированность бюджета выступает в качестве какой-то суперважной цели?

Было бы куда лучше, если бы министр финансов, как и многие его сторонники, все же больше смотрели вокруг. Стремление к профициту бюджета уже давно рассматривается практиками экономической политики в разных странах как архаизм и догма из прошлого. Даже МВФ пришел к тому, что бюджетные расходы могут и должны поддерживаться на высоком уровне в долгосрочном периоде.

Более того, столь нелюбимая в министерстве финансов и ЦБ Современная денежная теория (MMT) четко указывает, что профицит бюджета при прочих равных приводит к дефициту частного сектора, что оборачивается ускоренным накоплением последним задолженности и заканчивается в конце концов финансовым кризисом. И, в общем-то, это очевидно.

Но сегодняшняя дискуссия на форуме «Россия зовет» показала, насколько плохо все это понимается на уровне фискальных и монетарных властей. Если сложить их мнения воедино, то получится, что нужна и жесткая бюджетная, и жесткая денежно-кредитная политика, а бизнес пусть как-нибудь без кредитов развивается. Плохо, когда ни одно из ведомств, имеющих в распоряжении деньги, об экономической активности толком и думать не хочет.

С низкими ставками, как важным условием для развития экономики, мы, конечно, согласимся. Но почему бюджет-то должен быть жестким? Почему сбалансированность бюджета выступает в качестве какой-то суперважной цели?

Было бы куда лучше, если бы министр финансов, как и многие его сторонники, все же больше смотрели вокруг. Стремление к профициту бюджета уже давно рассматривается практиками экономической политики в разных странах как архаизм и догма из прошлого. Даже МВФ пришел к тому, что бюджетные расходы могут и должны поддерживаться на высоком уровне в долгосрочном периоде.

Более того, столь нелюбимая в министерстве финансов и ЦБ Современная денежная теория (MMT) четко указывает, что профицит бюджета при прочих равных приводит к дефициту частного сектора, что оборачивается ускоренным накоплением последним задолженности и заканчивается в конце концов финансовым кризисом. И, в общем-то, это очевидно.

Но сегодняшняя дискуссия на форуме «Россия зовет» показала, насколько плохо все это понимается на уровне фискальных и монетарных властей. Если сложить их мнения воедино, то получится, что нужна и жесткая бюджетная, и жесткая денежно-кредитная политика, а бизнес пусть как-нибудь без кредитов развивается. Плохо, когда ни одно из ведомств, имеющих в распоряжении деньги, об экономической активности толком и думать не хочет.

Forwarded from INVESTLAND

Друзья, напоминаем, что сегодня состоится видео-конференция на тему «Инфляция в России и мире».

⏰ 1 декабря (сегодня) в 12:00 (Мск)

Спикеры: Евгений Климов и Виктор Тунев.

Год назад, мы с моим коллегой – Виктором Туневым – проводили вебинар по ситуации на рынках. Обсуждали выборы в США, влияние пандемии на мировые рынки и инфляцию в России.

Спустя год, на свежей дискуссии мы проанализируем, что произошло за это время и как изменилась ситуация. Будем обсуждать одну из самых актуальных тем сегодняшний дней – инфляцию и её влияние на мировые финансовые рынки.

Дискуссия будет проходить в этом канале. Для подключения просто заходите в 12.00 в этот чат, кнопка на присоединение будет в шапке канала.

⠀

Задать вопросы можно в комментариях к этому посту 👇, а также в ходе трансляции.

⏰ 1 декабря (сегодня) в 12:00 (Мск)

Спикеры: Евгений Климов и Виктор Тунев.

Год назад, мы с моим коллегой – Виктором Туневым – проводили вебинар по ситуации на рынках. Обсуждали выборы в США, влияние пандемии на мировые рынки и инфляцию в России.

Спустя год, на свежей дискуссии мы проанализируем, что произошло за это время и как изменилась ситуация. Будем обсуждать одну из самых актуальных тем сегодняшний дней – инфляцию и её влияние на мировые финансовые рынки.

Дискуссия будет проходить в этом канале. Для подключения просто заходите в 12.00 в этот чат, кнопка на присоединение будет в шапке канала.

⠀

Задать вопросы можно в комментариях к этому посту 👇, а также в ходе трансляции.

{kind=link}

Truevalue

Друзья, напоминаем, что сегодня состоится видео-конференция на тему «Инфляция в России и мире». ⏰ 1 декабря (сегодня) в 12:00 (Мск) Спикеры: Евгений Климов и Виктор Тунев. Год назад, мы с моим коллегой – Виктором Туневым – проводили вебинар по ситуации…

Запись эфира https://youtu.be/1eHvgX6WCM4

YouTube

Инфляция в России и мире.

Друзья, недавно в Telegram канале мы провели видео чат на одну из самых актуальных тем: «Инфляция в России и мире».

Мы обсудили как инфляция повлияет на мировые финансовые рынки и как действовать в текущих условиях.

Будем рады ответить на вопросы в комментариях.…

Мы обсудили как инфляция повлияет на мировые финансовые рынки и как действовать в текущих условиях.

Будем рады ответить на вопросы в комментариях.…

Самые важные данные из обзора БР по профучастникам:

1️⃣ >0,4 трлн руб. сбережений физлиц ежеквартально приходит на фондовый рынок, из них ~0,3 трлн входит в отток капитала - покупки ЦБ у нерезидентов, включая российские акции. В III квартале 0,138 вложили в иностранные акции и потеряли - портфель остался 0,9 трлн руб. ОФЗ совсем не привлекательны (Банк России прилагает к этому усилия).

2️⃣ 1% физлиц с >6 млн на брокерском счете стабильно владеет 75% всех активов, 4% с >1 млн - 91% активов, 11% с >100 тыс. - 99%. Всего сейчас 7,7 трлн в портфелях физлиц на брокерских счетах и 17,1 млн уникальных клиентов (в реальности меньше 2 млн - 0,2 крупных, 0,5 средних и 1.2 млн мелких клиентов от 100 тыс. руб.)

🔞 Большинство цифр не найдете в обзоре - они расчётные с графиков. А вот как странно комментирует обзор сам Банк России 😊 https://youtu.be/9ZT8A-lDWZ4

1️⃣ >0,4 трлн руб. сбережений физлиц ежеквартально приходит на фондовый рынок, из них ~0,3 трлн входит в отток капитала - покупки ЦБ у нерезидентов, включая российские акции. В III квартале 0,138 вложили в иностранные акции и потеряли - портфель остался 0,9 трлн руб. ОФЗ совсем не привлекательны (Банк России прилагает к этому усилия).

2️⃣ 1% физлиц с >6 млн на брокерском счете стабильно владеет 75% всех активов, 4% с >1 млн - 91% активов, 11% с >100 тыс. - 99%. Всего сейчас 7,7 трлн в портфелях физлиц на брокерских счетах и 17,1 млн уникальных клиентов (в реальности меньше 2 млн - 0,2 крупных, 0,5 средних и 1.2 млн мелких клиентов от 100 тыс. руб.)

🔞 Большинство цифр не найдете в обзоре - они расчётные с графиков. А вот как странно комментирует обзор сам Банк России 😊 https://youtu.be/9ZT8A-lDWZ4

СБЕРБАНК. 8 декабря 2021 прошёл максимальный объем в истории - 72 млрд руб., предыдущий рекорд 64 млрд был в далеком июне 2009. Но по количеству акций объемы далеки от рекордных - 2,3% акций в свободном обращении (Free Float) сейчас по 300 руб. против 16% в 2009 по 37 руб. В первой половине 2009 за месяц обращалось более 100% FF, c 2016 - лишь 10% в среднем. В декабре такими темпами объемы торгов достигнут 25% FF.

🟠 Free float Сбера - 48% всех обыкновенных акций, 52% принадлежит российскому ФНБ. Сбер, возможно, самая иностранная российская акция с точки зрения распределения Free Float - 44% капитала принадлежит нерезидентам, российским юридическим и физическим лицам - 2% и 4% на 31.03.2021. Риск санкций вызвал ожидаемый обвал акций за последний месяц.

🟢 Оценка акций по 300 руб. - нормальная для обычного российского банковского бизнеса - P/E 5,6 при прибыли 1,2 трлн и дивиденде более 26 руб. (9%), но очень низкая для IT-компании, претендующей на значительную долю своей экосистемы. С другой стороны, трудно представить кто может выкупить такой объем акций при распродаже нерезидентами. Долгосрочная цель 430 руб. из P/E 8 и дивиденда 6%.

🟠 Free float Сбера - 48% всех обыкновенных акций, 52% принадлежит российскому ФНБ. Сбер, возможно, самая иностранная российская акция с точки зрения распределения Free Float - 44% капитала принадлежит нерезидентам, российским юридическим и физическим лицам - 2% и 4% на 31.03.2021. Риск санкций вызвал ожидаемый обвал акций за последний месяц.

🟢 Оценка акций по 300 руб. - нормальная для обычного российского банковского бизнеса - P/E 5,6 при прибыли 1,2 трлн и дивиденде более 26 руб. (9%), но очень низкая для IT-компании, претендующей на значительную долю своей экосистемы. С другой стороны, трудно представить кто может выкупить такой объем акций при распродаже нерезидентами. Долгосрочная цель 430 руб. из P/E 8 и дивиденда 6%.

{kind=link}

ПРАВДА о ТАРГЕТИРОВАНИИ ИНФЛЯЦИИ В РОССИИ. Кирилл Тремасов в последнем популярном ролике затронул историю перехода к нынешней ДКП и рассказал много полуправды. Ниже раскрываю подлинную историю, включая тонкости реализации ДКП Банком России (БР):

1️⃣ Тезис, что «политика таргетирования инфляции, свободное плавание рубля привели к устойчивой девальвации национальной валюты» Кирилл решил опровергнуть сравнением текущего курса с максимальной отметкой за 7 лет – с момента перехода к новой политике в ноябре 2014. Точно указал начальную точку 45 руб. за USD, но сказал, что сейчас курс ниже конца 2015 (немного ошибся - тогда курс не поднимался выше 73 руб. и выше 70 в среднем за месяц). В 2016 при падении цен на нефть ниже $30/bbl курс, да, поднимался выше 80, но в среднем за год составил 67, а максимум в среднем за месяц ~77 руб. мы видели лишь пару раз - в фев 2016 и окт-ноя 2020.

2️⃣ О бюджетном правиле: «Банк России не проводит интервенций и не предпринимает действий для намеренного ослабления курса рубля». Формально, исполняя поручения Минфина на покупку валюты, БР сам определяет объемы и сроки покупки валюты и тем самым воздействует и на валютный рынок, и на ожидания. Особенно удивляет, как часто БР говорит об инфляционных ожиданиях, но совершенно не учитывает ожидания участников валютного рынка. Когда в период ослабления рубля покупки увеличиваются до максимума (по 500+ млрд руб. в ноя-дек 2021), участники рынка естественно не торопятся продавать валюту. Кроме того, БР неверно считает, что его операции равноценны тому, что экспортеры в уплату налогов «передали доллары в Минфин напрямую»:

👉 Во-первых, потому что не все налоги обеспечены валютной выручкой. Из 695 млрд руб. НДПИ на нефть в ноябре 2021 до 30% или ~200 млрд получено от нефти, потребленной внутри России (сейчас экспортируется ~44% добытой нефти, до 2020 было ~50%, и всё меньшая доля производимых нефтепродуктов).

👉 Во-вторых, Минфин сейчас активно досчитывает сумму покупок валюты за предыдущие периоды – в ноя-дек будет куплено валюты на 200+ млрд руб. больше, чем по предварительному расчёту. Все эти моменты БР мог бы учитывать при покупке валюты в периоды турбулентности.

3️⃣ Ещё одна полуправда: «Рубль одна из самых крепких валют в мире в 2021 – это во многом следствие проводимой ДКП». Небольшое укрепление рубля в 2021 обязано нефти и падению курса в 2020 – тогда рубль оказался в числе самых слабых валют и остается таким за 2 года. Кстати, БР не стал продавать валюту на $20 млрд из ФНБ в 2020. Аналогично не продавал валюту в 2015-16, когда бюджет тратил Резервный фонд. Что касается проводимой ДКП, то резкое повышение ставки в октябре 2021 стало причиной бегства нерезидентов из ОФЗ и ослабления курса до 10%. В мае Кирилл убеждал Столыпинский клуб, что длинные ОФЗ не реагируют на повышение ставки благодаря доверию к проводимой ДКП. Что теперь – доверие потеряно?!

4️⃣ «Предложение продолжает расти – российская экономика находится в фазе роста». Опять некорректное сравнение год к году. Модели БР должны показывать, что экономика достигла пика во II квартале и с тех пор снижается с учётом сезонности. На 2022 БР оценил рост 2-3% только за счёт экспорта (из-за восстановления добычи нефти), а темпы роста конечного потребления и инвестиций в лучшем случае составят скромные 1-2% даже в базовом сценарии.

5️⃣ На вопрос «Стоит ли бороться с инфляцией повышением ставки, когда проблемы носят глобальный характер, бизнес сталкивается с ростом издержек и вынужден перекладывать их на потребителя?» был показан график прибыли предприятий +65% за два года к янв-авг 2019. Якобы бизнес перенёс издержки с запасом из-за разогретого спроса. Но если взглянуть на структуру, то избыточный рост пришёлся на экспортные отрасли (+80%), автомобили (+270%) и на отрасли, зависимые от государства (финансовая деятельность +170%, а в госуправлении прибыль выросла больше всех – в 8 раз до 86 млрд). Прибыль есть, но не из-за спроса, а благодаря внешней конъюнктуре и госполитике, включая ДКП.

1️⃣ Тезис, что «политика таргетирования инфляции, свободное плавание рубля привели к устойчивой девальвации национальной валюты» Кирилл решил опровергнуть сравнением текущего курса с максимальной отметкой за 7 лет – с момента перехода к новой политике в ноябре 2014. Точно указал начальную точку 45 руб. за USD, но сказал, что сейчас курс ниже конца 2015 (немного ошибся - тогда курс не поднимался выше 73 руб. и выше 70 в среднем за месяц). В 2016 при падении цен на нефть ниже $30/bbl курс, да, поднимался выше 80, но в среднем за год составил 67, а максимум в среднем за месяц ~77 руб. мы видели лишь пару раз - в фев 2016 и окт-ноя 2020.

2️⃣ О бюджетном правиле: «Банк России не проводит интервенций и не предпринимает действий для намеренного ослабления курса рубля». Формально, исполняя поручения Минфина на покупку валюты, БР сам определяет объемы и сроки покупки валюты и тем самым воздействует и на валютный рынок, и на ожидания. Особенно удивляет, как часто БР говорит об инфляционных ожиданиях, но совершенно не учитывает ожидания участников валютного рынка. Когда в период ослабления рубля покупки увеличиваются до максимума (по 500+ млрд руб. в ноя-дек 2021), участники рынка естественно не торопятся продавать валюту. Кроме того, БР неверно считает, что его операции равноценны тому, что экспортеры в уплату налогов «передали доллары в Минфин напрямую»:

👉 Во-первых, потому что не все налоги обеспечены валютной выручкой. Из 695 млрд руб. НДПИ на нефть в ноябре 2021 до 30% или ~200 млрд получено от нефти, потребленной внутри России (сейчас экспортируется ~44% добытой нефти, до 2020 было ~50%, и всё меньшая доля производимых нефтепродуктов).

👉 Во-вторых, Минфин сейчас активно досчитывает сумму покупок валюты за предыдущие периоды – в ноя-дек будет куплено валюты на 200+ млрд руб. больше, чем по предварительному расчёту. Все эти моменты БР мог бы учитывать при покупке валюты в периоды турбулентности.

3️⃣ Ещё одна полуправда: «Рубль одна из самых крепких валют в мире в 2021 – это во многом следствие проводимой ДКП». Небольшое укрепление рубля в 2021 обязано нефти и падению курса в 2020 – тогда рубль оказался в числе самых слабых валют и остается таким за 2 года. Кстати, БР не стал продавать валюту на $20 млрд из ФНБ в 2020. Аналогично не продавал валюту в 2015-16, когда бюджет тратил Резервный фонд. Что касается проводимой ДКП, то резкое повышение ставки в октябре 2021 стало причиной бегства нерезидентов из ОФЗ и ослабления курса до 10%. В мае Кирилл убеждал Столыпинский клуб, что длинные ОФЗ не реагируют на повышение ставки благодаря доверию к проводимой ДКП. Что теперь – доверие потеряно?!

4️⃣ «Предложение продолжает расти – российская экономика находится в фазе роста». Опять некорректное сравнение год к году. Модели БР должны показывать, что экономика достигла пика во II квартале и с тех пор снижается с учётом сезонности. На 2022 БР оценил рост 2-3% только за счёт экспорта (из-за восстановления добычи нефти), а темпы роста конечного потребления и инвестиций в лучшем случае составят скромные 1-2% даже в базовом сценарии.

5️⃣ На вопрос «Стоит ли бороться с инфляцией повышением ставки, когда проблемы носят глобальный характер, бизнес сталкивается с ростом издержек и вынужден перекладывать их на потребителя?» был показан график прибыли предприятий +65% за два года к янв-авг 2019. Якобы бизнес перенёс издержки с запасом из-за разогретого спроса. Но если взглянуть на структуру, то избыточный рост пришёлся на экспортные отрасли (+80%), автомобили (+270%) и на отрасли, зависимые от государства (финансовая деятельность +170%, а в госуправлении прибыль выросла больше всех – в 8 раз до 86 млрд). Прибыль есть, но не из-за спроса, а благодаря внешней конъюнктуре и госполитике, включая ДКП.

YouTube

«Что почем?» с Кириллом Тремасовым, выпуск №6

Что даёт экономике плавающий курс и правда ли, что ЦБ проводит интервенции для ослабления рубля? Может ли ЦБ при помощи ключевой ставки бороться с инфляцией издержек и надо ли ему реагировать ставкой на плохой урожай? Кирилл Тремасов отвечает на ваши вопросы…

РЕЗЮМЕ. Каковы реальные итоги 7 лет свободного курса и таргетирования инфляции в России:

✅ Курс рубля 73,5 на 63% выше момента перехода к политике свободного плавания в ноябре 2014 (тогда рубль и нефть уже успели ослабнуть в 1,4 раза до 45 руб./$ и $70-80/bbl). За 7 лет накопленная инфляция +50%, а сейчас ускоряется в том числе из-за более слабой динамики курса. Инфляция у нас растёт при любом значимом ослаблении рубля. Даже сами экономисты Банка России оценивают эффект переноса курса в цены до 100% в долгосрочном периоде (а не до 10%, как считалось в краткосрочном)

✅ Умеренный рост кредита и экономики начался лишь с 2017, хотя совокупные рублевые активы в виде облигаций и депозитов выросли аж на 120% с 2014. Если условно посчитать, что заемщики по активам в рублях должны были платить ключевую ставку, то рост активов произошёл на 80% из начисленных процентов и лишь на 40% из «реального» роста кредита. Дальше также не предполагается реального роста – темпы роста кредита экономике снизятся до 7-11% в год по прогнозам Банка России, то есть будут чуть выше ключевой ставки.

✅ Начисленные повышенные проценты ничего не создают в экономике, кроме риска падения курса рубля. На графике видно, как курс USD после шоков 2014-16гг колеблется между двумя линиями - накопленной инфляцией и приростом рублевых кредитов по ключевой ставке. Поэтому чем выше ставка - тем выше потенциал падения рубля и будущая инфляция.

🆘 Банк России, пора перестать смотреть в зеркало заднего вида - чем дальше, тем глубже в историю (теперь уже в 1970-80е), а начать оценивать все факторы, влияющие на инфляцию!

✅ Курс рубля 73,5 на 63% выше момента перехода к политике свободного плавания в ноябре 2014 (тогда рубль и нефть уже успели ослабнуть в 1,4 раза до 45 руб./$ и $70-80/bbl). За 7 лет накопленная инфляция +50%, а сейчас ускоряется в том числе из-за более слабой динамики курса. Инфляция у нас растёт при любом значимом ослаблении рубля. Даже сами экономисты Банка России оценивают эффект переноса курса в цены до 100% в долгосрочном периоде (а не до 10%, как считалось в краткосрочном)

✅ Умеренный рост кредита и экономики начался лишь с 2017, хотя совокупные рублевые активы в виде облигаций и депозитов выросли аж на 120% с 2014. Если условно посчитать, что заемщики по активам в рублях должны были платить ключевую ставку, то рост активов произошёл на 80% из начисленных процентов и лишь на 40% из «реального» роста кредита. Дальше также не предполагается реального роста – темпы роста кредита экономике снизятся до 7-11% в год по прогнозам Банка России, то есть будут чуть выше ключевой ставки.

✅ Начисленные повышенные проценты ничего не создают в экономике, кроме риска падения курса рубля. На графике видно, как курс USD после шоков 2014-16гг колеблется между двумя линиями - накопленной инфляцией и приростом рублевых кредитов по ключевой ставке. Поэтому чем выше ставка - тем выше потенциал падения рубля и будущая инфляция.

🆘 Банк России, пора перестать смотреть в зеркало заднего вида - чем дальше, тем глубже в историю (теперь уже в 1970-80е), а начать оценивать все факторы, влияющие на инфляцию!

{kind=link}

Сергей Романчук выделил спорные моменты из моей последней записки об итогах инфляционного таргетирования. Важное уточнение, что Банк России не брокер, а дилер Минфина.

Обсудим сегодня с ним как связаны валютный курс, бюджетное правило, ИТ и инфляция в Telegram ACI Russia 18ч мск

Присоединяйтесь к эфиру, задавайте вопросы устно или в комментариях к записи

Обсудим сегодня с ним как связаны валютный курс, бюджетное правило, ИТ и инфляция в Telegram ACI Russia 18ч мск

Присоединяйтесь к эфиру, задавайте вопросы устно или в комментариях к записи

Telegram

Sergey Romanchuk

ОСЛАБЛЯЕТ ЛИ КУРС РУБЛЯ БЮДЖЕТНОЕ ПРАВИЛО?

Виктор Тунёв опубликовал любопытный пост с критикой политики валютного курса, проводимой Банком России.

https://www.facebook.com/truevaluator/posts/4754630304596946

В частности, там упомянуто исследование самого…

Виктор Тунёв опубликовал любопытный пост с критикой политики валютного курса, проводимой Банком России.

https://www.facebook.com/truevaluator/posts/4754630304596946

В частности, там упомянуто исследование самого…

ДКП ДЛЯ РОССИИ ver 3.0. Обсуждение заметки об итогах 7 лет инфляционного таргетирования (ИТ) и свободного плавания вызвало естественную реакцию у защитников Банка России. Не обошлось без досадных ошибок: сравнивая динамику REER (реального эффективного курса), нужно понимать, что курс влияет на инфляцию, а не наоборот - если и курс, и инфляция +50%, то REER не меняется. Кому-то показалось, что я за изменение бюджетного правила, отказ от ИТ или плавающего курса - НЕТ, НЕТ и НЕТ. Прозвучали идеи, заслуживающие внимания: рост цены отсечения нефти на фактическую инфляцию в США, выкуп ОФЗ на резервы вместо накопления резервов и размещения ОФЗ под 8-9%. Но я остановлюсь на решении, не требующего изменения базовых параметров политики:

✅ MMT-ПОДХОД

Уже писал о подходе теории к ИТ в странах с ограниченным суверенитетом. Если курсы валют не привязаны к резервным (pegged) и не управляются (managed floats), такие страны не способны выдерживать (WITHSTAND) последствий ослабления курса и переноса его в цены. Но могут пытаться избегать (AVOID) или противостоять (COUNTER) этому без разворота в фискальной или монетарной политике:

1) AVOID - использование имеющихся валютных резервов и/или обеспечение положительного торгового баланса для снижения волатильности плавающего курса и удовлетворения потоков капитала (сбережений в иностранных активах). У России есть значительные и резервы, и торговый баланс, чтобы закрыть вопрос с ослаблением рубля, если не допускать политики накопления резервов ради самих резервов.

2) COUNTER – ограничения на потоки капитала, макропруденциальная политика могут противостоять значительному ослаблению курса.

ИТ не должно ограничиваться управлением ключевой ставкой. Циклы повышения/понижения ставки вызывают разные эффекты на финансовых рынках, включая отрицательные, - результат может оказаться противоположным для курса и инфляции. На примере России мы видели, как шок ДКП вызывает бегство из активов в национальной валюте, а резиденты активно набирают кредиты в ожидании более высоких ставок и усиливают инфляционное давление, а потом возникает естественное похмелье и провал спроса. Как итог, сложности в прогнозировании бизнесом динамики спроса и снижение реальных инвестиций.

Вся госполитика должна быть направлена на ограничение причин, вызывающих инфляцию. Нынешний всплеск инфляции можно купировать, 1) инвестируя в производственные мощности, логистику, восстановление цепочек поставок, продовольственную и энергетическую независимость, 2) используя государственные товарные резервы, налоговые или административные меры по регулированию цен и ограничению злоупотребления рыночной властью со стороны ключевых игроков (включая само государство – оно устанавливает/покупает множество цен/товаров). Страны без резервов или притока валюты по торговому балансу должны проводить политику наращивания экспорта или ограничения импорта, чтобы снизить валютный риск.

✅ РЕШЕНИЕ ДЛЯ РОССИИ – ИЗМЕНЕНИЕ ОТНОШЕНИЯ К ВАЛЮТНОМУ КУРСУ:

1️⃣ Режим плавающего или свободно плавающего курса - не принципиален. Только 12 стран из 172 имеют free floating согласно МВФ (из них только 5 Emerging Markets – Мексика, Польша, РФ, Сомали, Чехия), но даже в рамках него возможны интервенции до 3х раз по 3 дня за полгода.

2️⃣ Ключевая ставка может следовать за инфляцией, но не быть основным инструментом для борьбы с инфляцией. Лучший способ – макропруденциальное регулирование кредита и влияние на валютный курс плавающими объёмами покупок по бюджетному правилу. Банк России просто не покупает валюту, когда курс ослабляется, и обещает использовать свои резервы в кризисы (в отличие от ОНЕГДКП, где он наблюдает со стороны за падением рубля, импорта и ростом инфляции в небазовых сценариях).

3️⃣ Активное использование ФНБ для инвестиций в рост потенциала экономики. Цель по ликвидной части ФНБ в 10% ВВП может сосуществовать с использованием нефтегазовых доходов на возвратной основе (для инвестиций в рост экспорта или импортозамещение).

PS. Курсы валют к USD за 7 лет

✅ MMT-ПОДХОД

Уже писал о подходе теории к ИТ в странах с ограниченным суверенитетом. Если курсы валют не привязаны к резервным (pegged) и не управляются (managed floats), такие страны не способны выдерживать (WITHSTAND) последствий ослабления курса и переноса его в цены. Но могут пытаться избегать (AVOID) или противостоять (COUNTER) этому без разворота в фискальной или монетарной политике:

1) AVOID - использование имеющихся валютных резервов и/или обеспечение положительного торгового баланса для снижения волатильности плавающего курса и удовлетворения потоков капитала (сбережений в иностранных активах). У России есть значительные и резервы, и торговый баланс, чтобы закрыть вопрос с ослаблением рубля, если не допускать политики накопления резервов ради самих резервов.

2) COUNTER – ограничения на потоки капитала, макропруденциальная политика могут противостоять значительному ослаблению курса.

ИТ не должно ограничиваться управлением ключевой ставкой. Циклы повышения/понижения ставки вызывают разные эффекты на финансовых рынках, включая отрицательные, - результат может оказаться противоположным для курса и инфляции. На примере России мы видели, как шок ДКП вызывает бегство из активов в национальной валюте, а резиденты активно набирают кредиты в ожидании более высоких ставок и усиливают инфляционное давление, а потом возникает естественное похмелье и провал спроса. Как итог, сложности в прогнозировании бизнесом динамики спроса и снижение реальных инвестиций.

Вся госполитика должна быть направлена на ограничение причин, вызывающих инфляцию. Нынешний всплеск инфляции можно купировать, 1) инвестируя в производственные мощности, логистику, восстановление цепочек поставок, продовольственную и энергетическую независимость, 2) используя государственные товарные резервы, налоговые или административные меры по регулированию цен и ограничению злоупотребления рыночной властью со стороны ключевых игроков (включая само государство – оно устанавливает/покупает множество цен/товаров). Страны без резервов или притока валюты по торговому балансу должны проводить политику наращивания экспорта или ограничения импорта, чтобы снизить валютный риск.

✅ РЕШЕНИЕ ДЛЯ РОССИИ – ИЗМЕНЕНИЕ ОТНОШЕНИЯ К ВАЛЮТНОМУ КУРСУ:

1️⃣ Режим плавающего или свободно плавающего курса - не принципиален. Только 12 стран из 172 имеют free floating согласно МВФ (из них только 5 Emerging Markets – Мексика, Польша, РФ, Сомали, Чехия), но даже в рамках него возможны интервенции до 3х раз по 3 дня за полгода.

2️⃣ Ключевая ставка может следовать за инфляцией, но не быть основным инструментом для борьбы с инфляцией. Лучший способ – макропруденциальное регулирование кредита и влияние на валютный курс плавающими объёмами покупок по бюджетному правилу. Банк России просто не покупает валюту, когда курс ослабляется, и обещает использовать свои резервы в кризисы (в отличие от ОНЕГДКП, где он наблюдает со стороны за падением рубля, импорта и ростом инфляции в небазовых сценариях).

3️⃣ Активное использование ФНБ для инвестиций в рост потенциала экономики. Цель по ликвидной части ФНБ в 10% ВВП может сосуществовать с использованием нефтегазовых доходов на возвратной основе (для инвестиций в рост экспорта или импортозамещение).

PS. Курсы валют к USD за 7 лет

{kind=link}