Картинки в продолжение:

1) модель Дамодарана янв.2022

2) сравнение акций FB и Сбер

3) сравнение FAAMG

4) слайды из презентации FB

5-6) Сбер - оценки и результаты.

1) модель Дамодарана янв.2022

2) сравнение акций FB и Сбер

3) сравнение FAAMG

4) слайды из презентации FB

5-6) Сбер - оценки и результаты.

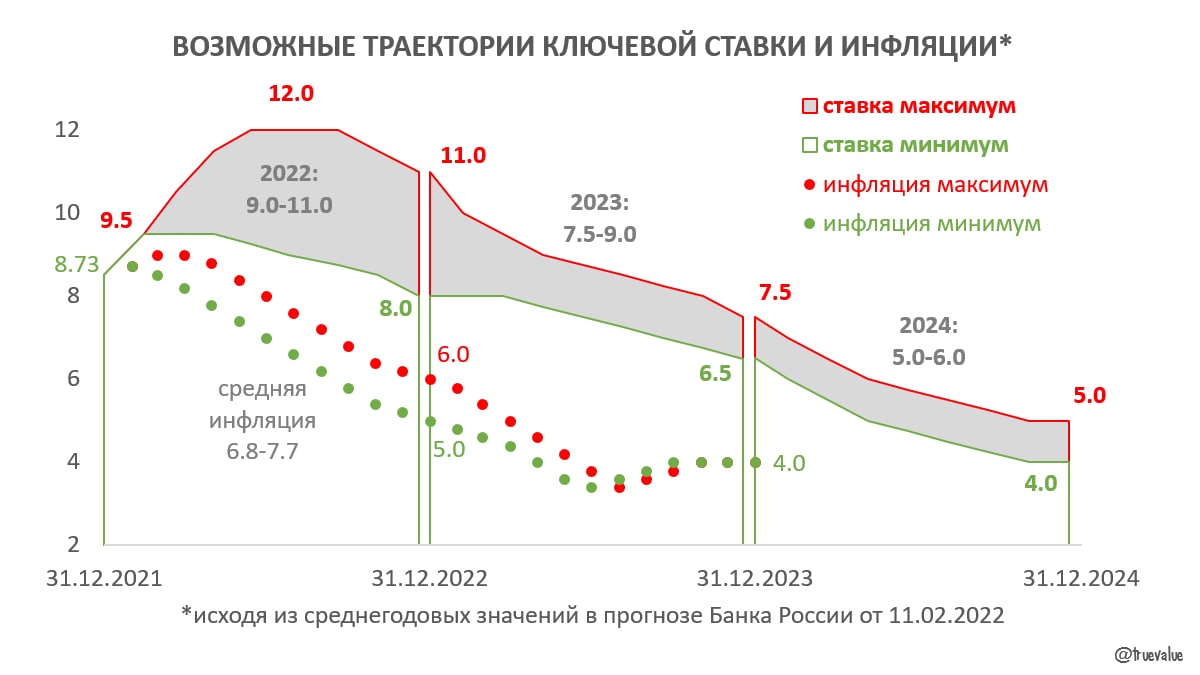

БАНК РОССИИ ПОВЫСИЛ СТАВКУ ДО 9,5%, НО В БОЛЬШЕЙ СТЕПЕНИ ЕЁ ПРОГНОЗ. Среднегодовая ключевая ставка ожидается в диапазоне 9-11% в 2022 и 7,5-9% в 2023, чтобы снизить инфляцию до 5-6% в 2022 и 4% в будущем. Я оценил возможные траектории ставки и инфляции по новому прогнозу Банка России. Если инфляция не будет замедляться в ближайшие месяцы, то ставку могут поднять до 12%, чтобы добиться снижения инфляции до 6% к декабрю 2022 (среднегодовая инфляция должна быть не выше 7,7% в 2022). В лучшем случае, когда инфляция снижается с текущего уровня 8,7% до 5% к декабрю, ставка выше 9,5% расти не будет, а к концу года может быть снижена до 8%.

🔴 В любом случае Банк России ожидает два года жесткой ДКП, когда ключевая ставка будет превышать инфляцию больше чем на 2%. Но рынок не верит Банку России. Даже длинные ОФЗ поднялись к 10% годовых, а рубль слабеет - несмотря на обещание Банка России не возвращаться на валютный рынок в ближайшее время. Странно, что в прогнозе Банка России сохранились повышенные объемы покупки иностранной валюты - $54-57 млрд в 2022-23гг. против $40 млрд в 2021, при примерно тех же ожидаемых ценах на нефть $70-65/bbl.

⛔️ На пресс-конференции Эльвира Набиуллина объяснила, чего желает добиться Банк России (с 38 мин.): "Будем повышать ставку пока люди не ощутят, что депозитные ставки в полной мере компенсируют им инфляционные риски. Тогда избыточный спрос превратится в дополнительные сбережения, которые расширят возможности по долгосрочному кредитованию корпоративного сектора, и инфляция будет замедляться и вернется к нашей цели." В Банке России так и не знают, как работает современная денежная система, в которой кредиты создают депозиты, а не наоборот.

⛔️ В выдуманном финансовом мире Банка России сбережения населения на депозитах должны увеличить производительные кредиты бизнесу (видимо для этого нужно продать с убытком российские акции, купленные за последний год). В реальности повышение ключевой ставки в первую очередь ударит по кредиту бизнесу и почти не повлияет на потребительский кредит, где есть бесплатные лимиты по кредитным картам, средние ставки существенно выше, а заемщики не чувствительны к ставкам. А депозиты населения в отсутствие роста кредита могут вырасти либо за счёт бюджетного дефицита, либо за счёт депозитов бизнеса, но тогда бизнес должен работать в убыток.

❓PS. В конце декабря Сбер мне предложил новую кредитную карту с grace-периодом 120 дней вместо обычных 30. В то же время маме в отделении открыли депозит лишь под <5% (хотя на 1% больше можно получить через приложение). Может вместо неэффективного повышения ключевой ставки предложить всем клиентам Сбера депозиты в Банке России под ключевую?!

🔴 В любом случае Банк России ожидает два года жесткой ДКП, когда ключевая ставка будет превышать инфляцию больше чем на 2%. Но рынок не верит Банку России. Даже длинные ОФЗ поднялись к 10% годовых, а рубль слабеет - несмотря на обещание Банка России не возвращаться на валютный рынок в ближайшее время. Странно, что в прогнозе Банка России сохранились повышенные объемы покупки иностранной валюты - $54-57 млрд в 2022-23гг. против $40 млрд в 2021, при примерно тех же ожидаемых ценах на нефть $70-65/bbl.

⛔️ На пресс-конференции Эльвира Набиуллина объяснила, чего желает добиться Банк России (с 38 мин.): "Будем повышать ставку пока люди не ощутят, что депозитные ставки в полной мере компенсируют им инфляционные риски. Тогда избыточный спрос превратится в дополнительные сбережения, которые расширят возможности по долгосрочному кредитованию корпоративного сектора, и инфляция будет замедляться и вернется к нашей цели." В Банке России так и не знают, как работает современная денежная система, в которой кредиты создают депозиты, а не наоборот.

⛔️ В выдуманном финансовом мире Банка России сбережения населения на депозитах должны увеличить производительные кредиты бизнесу (видимо для этого нужно продать с убытком российские акции, купленные за последний год). В реальности повышение ключевой ставки в первую очередь ударит по кредиту бизнесу и почти не повлияет на потребительский кредит, где есть бесплатные лимиты по кредитным картам, средние ставки существенно выше, а заемщики не чувствительны к ставкам. А депозиты населения в отсутствие роста кредита могут вырасти либо за счёт бюджетного дефицита, либо за счёт депозитов бизнеса, но тогда бизнес должен работать в убыток.

❓PS. В конце декабря Сбер мне предложил новую кредитную карту с grace-периодом 120 дней вместо обычных 30. В то же время маме в отделении открыли депозит лишь под <5% (хотя на 1% больше можно получить через приложение). Может вместо неэффективного повышения ключевой ставки предложить всем клиентам Сбера депозиты в Банке России под ключевую?!

{kind=link}

Если мы решили войти в долгосрочную конфронтацию со странами основного финансового мира, то должны подумать и о становлении своего суверенного финансового рынка. Риски финансовой стабильности не решаются ключевой ставкой. Необходимы прямые воздействия, как вчера на валютном рынке (скорее всего пока "под чужим флагом"), как обещанные когда-то Банком России покупки на рынке ОФЗ, как покупки акций ВЭБом на средства ФНБ в кризис 2008. Ни о каком повышении ставки до 15% не должно быть и речи (как пишут в одном популярным тг-канале) - это увеличение рисков и ещё большее снижение цен активов.

Дальше - изменение бюджетного правила, структуры ФНБ и механизма покупок валюты.

PS. Оборот на валютном рынке 21.02.2022 - третий за всю историю 723 млрд руб. ($9,2 млрд). Объем торгов на фондовом рынке - беспрецедентный, в 1,5-2 раза выше предыдущего максимума 469 и 662 млрд с вечерней сессией (против 303 и 354 млрд c вечерней сессией 18 января 2022). В акциях Сбербанка - 239 млрд (115 в январе). Такого снижения российского рынка акций мы не видели с 2008.

Дальше - изменение бюджетного правила, структуры ФНБ и механизма покупок валюты.

PS. Оборот на валютном рынке 21.02.2022 - третий за всю историю 723 млрд руб. ($9,2 млрд). Объем торгов на фондовом рынке - беспрецедентный, в 1,5-2 раза выше предыдущего максимума 469 и 662 млрд с вечерней сессией (против 303 и 354 млрд c вечерней сессией 18 января 2022). В акциях Сбербанка - 239 млрд (115 в январе). Такого снижения российского рынка акций мы не видели с 2008.

Интерфакс

ВЭБ заработал и вернул

ВЭБ вернул деньги, выделенные ему из Фонда национального благосостояния осенью прошлого года для поддержки фондового рынка. Возвращена основная сумма в 175 млрд рублей и проценты на 13 млрд рублей. При этом ВЭБ очень хорошо заработал на данной операции, и…

👉 Написал колонку о том, что произошло и ещё может произойти https://zvzda.ru/columns/a2beb47473d3

О ВАЛЮТНЫХ РЕЗЕРВАХ. Не думал, что раскрою "военную тайну" ещё в 2018, когда обнаружил в документах Банка России планомерное накопление $30 млрд в наличной форме в 2015-2018. Когда об этом написали газеты, данные были скрыты. Cегодня нашёл наличку в статье "прочие страны" географического распределения резервов. Судя по динамике этой статьи с 0 до 11% в 2015-2021, накопление налички продолжилось. На текущий момент у Банка России может быть ~$70 млрд в наличной инвалюте:

О ВАЛЮТНЫХ РЕЗЕРВАХ. Не думал, что раскрою "военную тайну" ещё в 2018, когда обнаружил в документах Банка России планомерное накопление $30 млрд в наличной форме в 2015-2018. Когда об этом написали газеты, данные были скрыты. Cегодня нашёл наличку в статье "прочие страны" географического распределения резервов. Судя по динамике этой статьи с 0 до 11% в 2015-2021, накопление налички продолжилось. На текущий момент у Банка России может быть ~$70 млрд в наличной инвалюте:

ЗВРвсего % млрд "ПРОЧИЕ СТРАНЫ"

31.12.2015 340 0 0.0

30.06.2016 402 2.4 9.7

31.12.2016 390 6.8 26.5

31.12.2017 438 7.6 33.3

31.12.2018 474 10.3 48.8

31.12.2019 559 9.5 53.1

31.12.2020 588 10.3 60.6

30.06.2021 585 10.7 62.6

31.12.2021 631

Кроме налички 11% ($70) и золота 22% ($150 млрд) для поддержки рубля подойдут юани (в середине 2021 было 14% всех резервов - $90 млрд), если Китай позволит. А пока резервы не заблокировали, можно успеть перевести что-то просто на Мосбиржу. $100 млрд хватит, чтобы выкупить 1/3 всех рублевых депозитов населения. В замороженном виде резервы все равно не пригодятся долго. Можно ещё вспомнить о $50 млрд у Сургута.Telegram

Truevalue

Как Банк России и Минфин готовы к серьезным санкциям можно увидеть из Обзоров банковского сектора, центрального банка и кредитных организаций. Удивительным выглядит мощный рост НАЛИЧНОЙ иностранной валюты в составе золото-валютных резервов с 1 до 30 млрд.…

ТРИ КРИЗИСА НА КАРТИНКЕ. В кризисы 2008-09 и 2014-15 Банк России тратил $100-200 млрд резервов. В 2022 потратил меньше $2 млрд за 2 дня и больше не смог из-за блокировки части резервов в USD и EUR. Как уже писал, у Банка России есть наличные USD до $70 млрд, но, видимо, БР оказался не готов их быстро использовать или пожалел. Вместо этого поднял ставку до 20% (максимум с начала 00х) и ввел ограничения на потоки капитала:

⛔️ Обязательная продажа 80% валютной выручки, в том числе за следующие 3 дня должно быть допродано 80% выручки за 2 месяца;

⛔️ Резиденты не могут переводить валюту за рубеж и выдавать займы нерезидентам;

⛔️ Кроме того, по предписанию ЦБ нерезиденты пока не могут подавать заявки на продажу ценных бумаг брокерам.

🔴 Ставка как не работала в прошлом, так и не сработает сейчас - только создаст дополнительные проблемы в экономике и банках. Владельцы сбережений разницу между 10% и 20% в год не оценят, когда курс меняется на 20% в день (да ещё на мизерных оборотах ~$2 млрд за 28 февраля). А большинство средств в банках все равно останется лежать под гораздо меньшие ставки.

🟢 Нужно просто удовлетворить возникший спрос на валюту из-за ребалансировки сбережений между рублями и валютой. По моим оценкам физлицам нужно ~$60 млрд для сохранения курса 80 руб. и до $30 млрд при сохранении текущего курса 94 руб. Юрлицам сейчас валюта особо не нужна - они будут чистыми продавцами экспортной выручки.

🟢 Индикатором максимального роста курса USD в кризисы является долларизация депозитов. На пике курса в 2009 и 2015-16 долларизация достигала 30+%. По текущем курсу 94 руб. за USD долларизация выросла только с 20% до 24%. Если населению никто не продаст валюту, то при долларизации 30% курс будет 130 руб. Продажи валютной выручки (до $20 млрд в месяц за вычетом импорта) при отсутствии покупок по бюджетному правилу (до $10 млрд в месяц) могут сбалансировать курс на текущем уровне за 2 месяца, если не будет других оттоков.

Сейчас в банках у физических лиц 27 трлн средств в рублях и $91 млрд в инвалюте. Но ещё $115 млрд в наличной валюте и на счетах в иностранных банках. В прошлые кризисы последняя цифра была в 2-3 раза меньше. Так что реальная долларизация сбережений сейчас выше, а потолок роста курса USD ниже.

⛔️ Обязательная продажа 80% валютной выручки, в том числе за следующие 3 дня должно быть допродано 80% выручки за 2 месяца;

⛔️ Резиденты не могут переводить валюту за рубеж и выдавать займы нерезидентам;

⛔️ Кроме того, по предписанию ЦБ нерезиденты пока не могут подавать заявки на продажу ценных бумаг брокерам.

🔴 Ставка как не работала в прошлом, так и не сработает сейчас - только создаст дополнительные проблемы в экономике и банках. Владельцы сбережений разницу между 10% и 20% в год не оценят, когда курс меняется на 20% в день (да ещё на мизерных оборотах ~$2 млрд за 28 февраля). А большинство средств в банках все равно останется лежать под гораздо меньшие ставки.

🟢 Нужно просто удовлетворить возникший спрос на валюту из-за ребалансировки сбережений между рублями и валютой. По моим оценкам физлицам нужно ~$60 млрд для сохранения курса 80 руб. и до $30 млрд при сохранении текущего курса 94 руб. Юрлицам сейчас валюта особо не нужна - они будут чистыми продавцами экспортной выручки.

🟢 Индикатором максимального роста курса USD в кризисы является долларизация депозитов. На пике курса в 2009 и 2015-16 долларизация достигала 30+%. По текущем курсу 94 руб. за USD долларизация выросла только с 20% до 24%. Если населению никто не продаст валюту, то при долларизации 30% курс будет 130 руб. Продажи валютной выручки (до $20 млрд в месяц за вычетом импорта) при отсутствии покупок по бюджетному правилу (до $10 млрд в месяц) могут сбалансировать курс на текущем уровне за 2 месяца, если не будет других оттоков.

Сейчас в банках у физических лиц 27 трлн средств в рублях и $91 млрд в инвалюте. Но ещё $115 млрд в наличной валюте и на счетах в иностранных банках. В прошлые кризисы последняя цифра была в 2-3 раза меньше. Так что реальная долларизация сбережений сейчас выше, а потолок роста курса USD ниже.

{kind=link}

❗️Давайте признаем, что политика накопления золотовалютных резервов оказалась провальной. Резервы не уберегли - использовать не можем, да ещё снова начинаем копить в золоте в самый неподходящий момент. А так бы за счёт резервов долларизация была изначально выше, курс и инфляция ниже. Ну или мы пользовались реальными импортными товарами, вместо ликования по поводу новых максимумов резервов - этих виртуальных циферок в балансе Банка России.

Много ли 1 трлн руб., выделенных из ФНБ на покупку российских акций? Это $10 млрд - в два раза больше $5 млрд (175 млрд руб.), вложенных ВЭБом в акции в 2008 за счёт ФНБ.

Пока 2 дня в России не торгуют, в мире российские акции стоят уже в 2 раза ниже закрытия 25 февраля - как на дне 2009 - 500 по индексу RTSI и $10 за RSX (крупнейший ETF на Россию). В Лондоне российские акции упали ещё ниже (в ~10 раз от уровней середины февраля). Впрочем цены за рубежом сейчас ничего не значат - там нет покупателей в принципе.

В рублях капитализация российского рынка на 25 февраля - 12 трлн при 2470 пунктов по индексу IMOEX. Больше 2/3 принадлежит нерезидентам, которые скорее всего не смогут продавать. То есть на 1 трлн можно выкупить до 1/4 вложений российских инвесторов по ценам на 25 февраля.

C 2019 около 1 трлн вложено физлицами в российские акции на Московской бирже, по среднему значению индекса ~3400 (убыток до 30% на 25 февраля).

❓Сейчас, если и открывать рынок, то без нерезидентов и не жадничать с покупками в ФНБ

Пока 2 дня в России не торгуют, в мире российские акции стоят уже в 2 раза ниже закрытия 25 февраля - как на дне 2009 - 500 по индексу RTSI и $10 за RSX (крупнейший ETF на Россию). В Лондоне российские акции упали ещё ниже (в ~10 раз от уровней середины февраля). Впрочем цены за рубежом сейчас ничего не значат - там нет покупателей в принципе.

В рублях капитализация российского рынка на 25 февраля - 12 трлн при 2470 пунктов по индексу IMOEX. Больше 2/3 принадлежит нерезидентам, которые скорее всего не смогут продавать. То есть на 1 трлн можно выкупить до 1/4 вложений российских инвесторов по ценам на 25 февраля.

C 2019 около 1 трлн вложено физлицами в российские акции на Московской бирже, по среднему значению индекса ~3400 (убыток до 30% на 25 февраля).

❓Сейчас, если и открывать рынок, то без нерезидентов и не жадничать с покупками в ФНБ

ХРОНИКА КРИЗИСА. Что произошло на финансовом рынке России за первую неделю "военной спецоперации" 24.02-03.03.2022:

⛔️ внутренний фондовый рынок закрыт 4 дня с 25 февраля, рынок российских акций/расписок за рубежом просто исчез - почти обнулились цены в Лондоне, MSCI и FTSE исключили Россию из своих индексов. Еврооблигации упали в разы до дефолтного состояния. Паевые фонды не могут справедливо оценить стоимость активов и закрыты для входа-выхода.

🆘 валютный рынок разделился на внутренний и внешний с разными ценами, а внутренний ещё на три: 1) кассовый с спрэдом ~30% в банках, 2) биржевой с комиссией для физлиц 30% на покупку и странными ценами (когда евро может стоить 1,05 вместо 1,11 в мире, юань 5.7 вместо 6,3 к доллару), 3) фьючерсный ниже спота при ставках 20%.

🔴 население вынесло из банков около 2 трлн руб. и не один десяток млрд USD. Сколько не узнаем - валютные интервенции на $2 млрд до их блокировки 28 февраля не в счёт. Знаем, что в декабре-январе в банки завезли много налички (остаток на 1 февраля вырос с обычных $11 млрд до 17). Банк России решил пока не публиковать динамику золотовалютных резервов, а там могли быть интересные изменения:

🟢 Отлично сработано по предоставлению банкам ликвидности. За 5 рабочих дней предоставлено в чистом виде +7,1 трлн рублевой ликвидности (на столько же вырос структурный дефицит банковской системы), она распределилась так:

-2,4 трлн в наличные рубли у населения и в кассах банков

-0,1 трлн валютные интервенции

-1,1 увеличение остатков на корсчетах

-3,6 прочие операции, обычно с расширенным правительством - невозможно поверить, что в этой цифре изъятие денег в бюджет. Скорее всего, там тайная операция по предоставлению банкам валютной наличности в обмен на рубли из резервов.

= ДО 40 МЛРД НАЛИЧНЫХ USD МОГЛО ПОСТУПИТЬ В БАНКИ ИЗ ЗВР 💸

🔴 Ставку резко подняли до 20%, что не помогло - курс USD в течение торгов носит от 100 до 118 (+40-50% за неделю), причём на небольшом объеме торгов $5 млрд в день на всех рынках. За 2 года средний оборот $8 млрд в день, а рекорды $17-20-17 млрд были 21, 22 и 24 февраля 2022.

🟢 Государство решило выделить 1 трлн руб. из ФНБ на покупку акций, отменило бюджетное правило и собирается покупать ОФЗ в ФНБ. Плохо, что механизм так и не был испробован - ещё надо вносить изменения в закон. Торги акциями и облигациями следует, конечно, открыть не скоро - только вместе с покупками на средства ФНБ и с сопутствующими продажами валюты, ну либо без нерезидентов.

⛔️ внутренний фондовый рынок закрыт 4 дня с 25 февраля, рынок российских акций/расписок за рубежом просто исчез - почти обнулились цены в Лондоне, MSCI и FTSE исключили Россию из своих индексов. Еврооблигации упали в разы до дефолтного состояния. Паевые фонды не могут справедливо оценить стоимость активов и закрыты для входа-выхода.

🆘 валютный рынок разделился на внутренний и внешний с разными ценами, а внутренний ещё на три: 1) кассовый с спрэдом ~30% в банках, 2) биржевой с комиссией для физлиц 30% на покупку и странными ценами (когда евро может стоить 1,05 вместо 1,11 в мире, юань 5.7 вместо 6,3 к доллару), 3) фьючерсный ниже спота при ставках 20%.

🔴 население вынесло из банков около 2 трлн руб. и не один десяток млрд USD. Сколько не узнаем - валютные интервенции на $2 млрд до их блокировки 28 февраля не в счёт. Знаем, что в декабре-январе в банки завезли много налички (остаток на 1 февраля вырос с обычных $11 млрд до 17). Банк России решил пока не публиковать динамику золотовалютных резервов, а там могли быть интересные изменения:

🟢 Отлично сработано по предоставлению банкам ликвидности. За 5 рабочих дней предоставлено в чистом виде +7,1 трлн рублевой ликвидности (на столько же вырос структурный дефицит банковской системы), она распределилась так:

-2,4 трлн в наличные рубли у населения и в кассах банков

-0,1 трлн валютные интервенции

-1,1 увеличение остатков на корсчетах

-3,6 прочие операции, обычно с расширенным правительством - невозможно поверить, что в этой цифре изъятие денег в бюджет. Скорее всего, там тайная операция по предоставлению банкам валютной наличности в обмен на рубли из резервов.

= ДО 40 МЛРД НАЛИЧНЫХ USD МОГЛО ПОСТУПИТЬ В БАНКИ ИЗ ЗВР 💸

🔴 Ставку резко подняли до 20%, что не помогло - курс USD в течение торгов носит от 100 до 118 (+40-50% за неделю), причём на небольшом объеме торгов $5 млрд в день на всех рынках. За 2 года средний оборот $8 млрд в день, а рекорды $17-20-17 млрд были 21, 22 и 24 февраля 2022.

🟢 Государство решило выделить 1 трлн руб. из ФНБ на покупку акций, отменило бюджетное правило и собирается покупать ОФЗ в ФНБ. Плохо, что механизм так и не был испробован - ещё надо вносить изменения в закон. Торги акциями и облигациями следует, конечно, открыть не скоро - только вместе с покупками на средства ФНБ и с сопутствующими продажами валюты, ну либо без нерезидентов.

{kind=link}

ВАЛЮТНЫЙ РЫНОК И MMT. Пока Банк России безуспешно пытается удержать курс рубля, совершая непоследовательные и судорожные действия🔻, за рубежом уже обсуждают "что если режим Путина повернет к MMT?" В статье вспоминают о Максиме Орешкине, а несколько картинок и ключевых идей взято из моей презентации (э-э-э, надеюсь мне это не грозит персональными санкциями)

✅ In light of today's developments Tunyov’s conclusions are truly haunting. As he put it in 2019, “Russia is a sovereign nation, but acts as a non-sovereign one”

Автор Adam Tooze задается вопросом - если Россия вдруг осознает свой суверенитет и откажется от ортодоксальной экономической политики, санкции потеряют свою силу:

🔷 The question is, will it adopt an economic policy to match? Certainly with foreign exchange controls in place, questions of monetary sovereignty can be set aside for now. It is asserting an embattled sovereignty.

🔷 If it was the rigidity of the Russian fiscal state that hitherto translated external shocks into shocks for the Russian population, what if Putin’s regime responds to its current existential crisis by adopting a more imaginative and expansive fiscal and monetary policy?

🔷 What if, within the beleaguered fortress of Russia, Putin’s regime dissolves the bind between globalization and domestic economic orthodoxy? Since it is now in an open confrontation with the West, why should Russia not use its monetary and fiscal sovereignty, reinforced by the new regime of exchange controls, to launch a stimulus program and, in so doing, negate a large part of the impact of sanctions?

Ладно, это все слова из будущего, а пока мы не можем реализовать первый и самый важный шаг с введением эффективного валютного контроля, стабилизацией курса рубля и исключением новой спирали девальвации-инфляции. Хотя автор статьи считает иначе:

🔷 In response, the Russian central bank has effectively stopped capital flows our of Russia and nationalized foreign exchange earnings of major exporters. It now requires Russian firms to convert 80 percent of the dollar and euro earnings into rouble. This helps to bolster the rouble’s value and provides a flow of foreign exchange into the country.

Коротко о том, что нужно сделать в первую очередь:

🟢 как можно быстрее вернуть курс USD обратно ниже 80 руб. Сразу после этой "военной спецоперации". Продажей валютных резервов (если получится снять санкции с них) или отказом от накопления резервов в принципе, даже в золоте. Идея сильного рубля, низкой инфляции, постепенно снижающихся ставок должна стать ключевой. Высокие цены на сырье и закрытый счёт капитала сами всё сделают, если государство откажется от быстрой индексации цен и расходов, где-то административно/антимонопольно задавит рост цен, а бюджетное правило поменяет свой ориентир со стимулирования оттока капитала на его приток - через выполнение обязательств перед всеми кредиторами, выкуп подешевевших активов, создание элементов доверия для будущих инвесторов в рубль и экономику России.

PS.

🔻 Вчера Банк России ввёл комиссию 30% на биржевые покупки USD/EUR/GBP для физлиц, сегодня снизил её до 12%, но распространил на юрлиц, а к вечеру пояснил, что комиссию не платят импортеры, подтвердившие наличие контрактных обязательств перед иностранными поставщиками.

Как результат валютный рынок превратился в непонятно что со спрэдом 3% и полётами курса от 100 до 118 руб. за USD, а за рубежом до 124. Остановить бегство из банков и рублей пока не очень получается. Вместо роста ставок (он скорее приведёт к банковскому и экономическому кризису) лучше было ввести гарантию доходности по рублевым депозитам, если не по курсу USD как в Турции, то по цене золота или юаня.

Кстати, самой ликвидной по количеству сделок и самой "дорогой" валютой на Московской бирже стал китайский юань. Курс CNYUSD 105/20 = 5,25 против 6,3 в мире. Спрашивается, где валютные интервенции от Банка России хотя бы в юанях?!

✅ In light of today's developments Tunyov’s conclusions are truly haunting. As he put it in 2019, “Russia is a sovereign nation, but acts as a non-sovereign one”

Автор Adam Tooze задается вопросом - если Россия вдруг осознает свой суверенитет и откажется от ортодоксальной экономической политики, санкции потеряют свою силу:

🔷 The question is, will it adopt an economic policy to match? Certainly with foreign exchange controls in place, questions of monetary sovereignty can be set aside for now. It is asserting an embattled sovereignty.

🔷 If it was the rigidity of the Russian fiscal state that hitherto translated external shocks into shocks for the Russian population, what if Putin’s regime responds to its current existential crisis by adopting a more imaginative and expansive fiscal and monetary policy?

🔷 What if, within the beleaguered fortress of Russia, Putin’s regime dissolves the bind between globalization and domestic economic orthodoxy? Since it is now in an open confrontation with the West, why should Russia not use its monetary and fiscal sovereignty, reinforced by the new regime of exchange controls, to launch a stimulus program and, in so doing, negate a large part of the impact of sanctions?

Ладно, это все слова из будущего, а пока мы не можем реализовать первый и самый важный шаг с введением эффективного валютного контроля, стабилизацией курса рубля и исключением новой спирали девальвации-инфляции. Хотя автор статьи считает иначе:

🔷 In response, the Russian central bank has effectively stopped capital flows our of Russia and nationalized foreign exchange earnings of major exporters. It now requires Russian firms to convert 80 percent of the dollar and euro earnings into rouble. This helps to bolster the rouble’s value and provides a flow of foreign exchange into the country.

Коротко о том, что нужно сделать в первую очередь:

🟢 как можно быстрее вернуть курс USD обратно ниже 80 руб. Сразу после этой "военной спецоперации". Продажей валютных резервов (если получится снять санкции с них) или отказом от накопления резервов в принципе, даже в золоте. Идея сильного рубля, низкой инфляции, постепенно снижающихся ставок должна стать ключевой. Высокие цены на сырье и закрытый счёт капитала сами всё сделают, если государство откажется от быстрой индексации цен и расходов, где-то административно/антимонопольно задавит рост цен, а бюджетное правило поменяет свой ориентир со стимулирования оттока капитала на его приток - через выполнение обязательств перед всеми кредиторами, выкуп подешевевших активов, создание элементов доверия для будущих инвесторов в рубль и экономику России.

PS.

🔻 Вчера Банк России ввёл комиссию 30% на биржевые покупки USD/EUR/GBP для физлиц, сегодня снизил её до 12%, но распространил на юрлиц, а к вечеру пояснил, что комиссию не платят импортеры, подтвердившие наличие контрактных обязательств перед иностранными поставщиками.

Как результат валютный рынок превратился в непонятно что со спрэдом 3% и полётами курса от 100 до 118 руб. за USD, а за рубежом до 124. Остановить бегство из банков и рублей пока не очень получается. Вместо роста ставок (он скорее приведёт к банковскому и экономическому кризису) лучше было ввести гарантию доходности по рублевым депозитам, если не по курсу USD как в Турции, то по цене золота или юаня.

Кстати, самой ликвидной по количеству сделок и самой "дорогой" валютой на Московской бирже стал китайский юань. Курс CNYUSD 105/20 = 5,25 против 6,3 в мире. Спрашивается, где валютные интервенции от Банка России хотя бы в юанях?!

{kind=link}

ХРОНИКА КРИЗИСА и ОЦЕНКА ПЛАТЕЖНОГО БАЛАНСА 2022. Вторую неделю с начала "военной спецоперации" не работает фондовый рынок, продолжают вводиться ограничения на потоки капитала (наличные не больше $10 тыс за полгода, комиссия при покупке валюты на бирже 12% кроме импортеров, бан на все крупные переводы валюты за рубеж), уже большинство иностранных компаний заявило о приостановке деятельности в РФ, рубль продолжает слабеть – под 120 за USD.

🔻На биржевом валютном рынке обороты упали до ~$2 млрд в день – соответствует примерно 80% валютной выручки, обязательной для продажи. Странно, что государство не хочет заставить экспортеров сократить остатки валюты на счетах. На внебиржевом рынке объемы минимальны - из-за спрэдов между ценой покупки и продажи валюты в банках (110-130).

🔻Текущий курс USD находится в середине прогноза аналитиков 100-130 руб. на 2022. Банк России вместо того, чтобы дать самому какие-то ориентиры, провести словесные интервенции, обновил опрос аналитиков и напугал всех страшными прогнозами. Опрос публикуется с июня 2021, но предыдущие прогнозы не вызывали вопросов - были близки к прошлым значениям. Раньше Банк России в принципе не позволял себе публиковать ожидания по курсу рубля, но в новой реальности это просто необходимо!

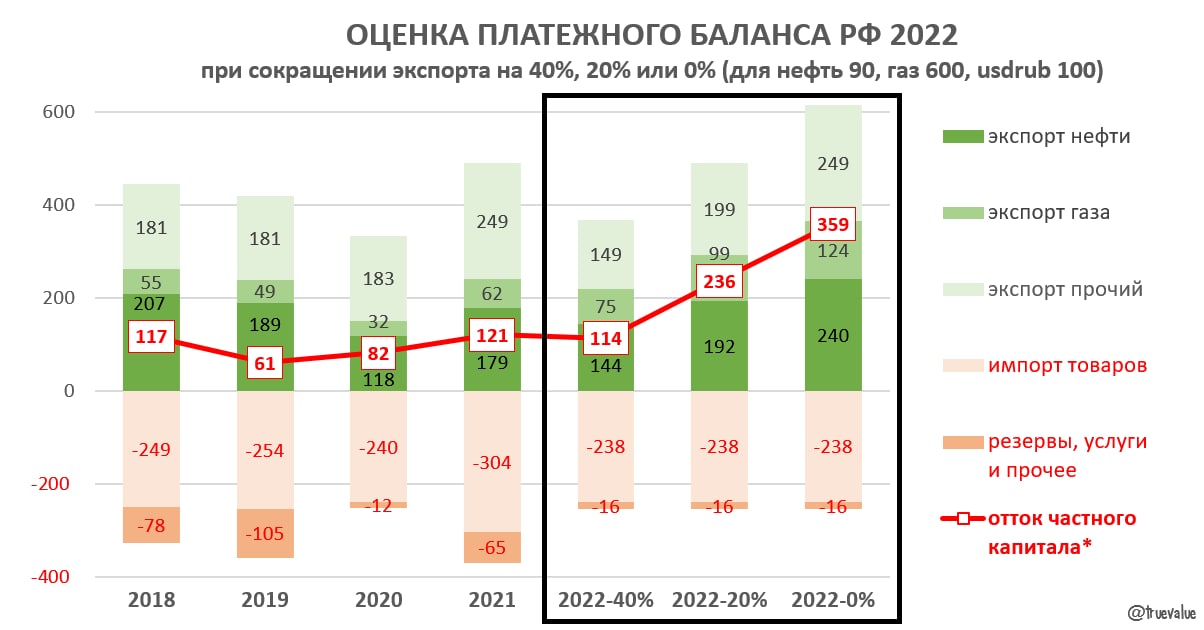

🔻Чтобы спрогнозировать курс рубля, нужно иметь оценку платежного баланса и понимать, куда и по каким каналам может уйти приток валюты от внешней торговли. В условиях, когда почти все каналы перекрыты. В 2021 основной отток частного капитала $121 млрд (включая дивиденды и проценты) пришелся на прямые и портфельные инвестиции. Сегодня кроме серых схем осталась только одна возможность легального оттока – выплаты по внешнему долгу в иностранной валюте. Не более $60 млрд в год, если судить по истории.

🔻Я оценил отток капитала в 2022 по разным сценариям сокращения реального экспорта -40%, -20% и 0%. Базовым видится средний вариант -20%. Критическим может быть сокращение экспорта более чем в 2 раза. В остальных вариантах при ценах на нефть $90/bbl (с учётом скидки >$20 за Urals), на газ $600/tcm (в Европе с начала 2022 средняя цена ttf >1000, а за последнюю неделю ~2000) и курсе USD 100 руб. приток валюты от внешней торговли составит от $114 как в 2018 и 2021 до астрономических $359 млрд. В расчетах учтено сокращение импорта по динамике среднего курса (с 74 до 100 руб.) - с $304 до $238 млрд, в реальности будет ещё меньше.

✅ Приток валюты $114-236 млрд за год при закрытом счете капитала и отсутствии валютных интервенций может существенно укрепить курс рубля. Резиденты могут либо оставить валюту на своих счетах, либо использовать её на выкуп российских активов у нерезидентов. Так, на $100 млрд при курсе 120 руб. можно выкупить всех частных инвесторов на российском рынке акций. Free Float 12 трлн. руб. по ценам на 25 февраля 2022, в том числе ~70% нерезиденты. Ещё помним, что у одного Сургутнефтегаза накоплено $50 млрд – возможно он ждал именно этой ситуации, чтобы раскупорить кубышку.

🔻На биржевом валютном рынке обороты упали до ~$2 млрд в день – соответствует примерно 80% валютной выручки, обязательной для продажи. Странно, что государство не хочет заставить экспортеров сократить остатки валюты на счетах. На внебиржевом рынке объемы минимальны - из-за спрэдов между ценой покупки и продажи валюты в банках (110-130).

🔻Текущий курс USD находится в середине прогноза аналитиков 100-130 руб. на 2022. Банк России вместо того, чтобы дать самому какие-то ориентиры, провести словесные интервенции, обновил опрос аналитиков и напугал всех страшными прогнозами. Опрос публикуется с июня 2021, но предыдущие прогнозы не вызывали вопросов - были близки к прошлым значениям. Раньше Банк России в принципе не позволял себе публиковать ожидания по курсу рубля, но в новой реальности это просто необходимо!

🔻Чтобы спрогнозировать курс рубля, нужно иметь оценку платежного баланса и понимать, куда и по каким каналам может уйти приток валюты от внешней торговли. В условиях, когда почти все каналы перекрыты. В 2021 основной отток частного капитала $121 млрд (включая дивиденды и проценты) пришелся на прямые и портфельные инвестиции. Сегодня кроме серых схем осталась только одна возможность легального оттока – выплаты по внешнему долгу в иностранной валюте. Не более $60 млрд в год, если судить по истории.

🔻Я оценил отток капитала в 2022 по разным сценариям сокращения реального экспорта -40%, -20% и 0%. Базовым видится средний вариант -20%. Критическим может быть сокращение экспорта более чем в 2 раза. В остальных вариантах при ценах на нефть $90/bbl (с учётом скидки >$20 за Urals), на газ $600/tcm (в Европе с начала 2022 средняя цена ttf >1000, а за последнюю неделю ~2000) и курсе USD 100 руб. приток валюты от внешней торговли составит от $114 как в 2018 и 2021 до астрономических $359 млрд. В расчетах учтено сокращение импорта по динамике среднего курса (с 74 до 100 руб.) - с $304 до $238 млрд, в реальности будет ещё меньше.

✅ Приток валюты $114-236 млрд за год при закрытом счете капитала и отсутствии валютных интервенций может существенно укрепить курс рубля. Резиденты могут либо оставить валюту на своих счетах, либо использовать её на выкуп российских активов у нерезидентов. Так, на $100 млрд при курсе 120 руб. можно выкупить всех частных инвесторов на российском рынке акций. Free Float 12 трлн. руб. по ценам на 25 февраля 2022, в том числе ~70% нерезиденты. Ещё помним, что у одного Сургутнефтегаза накоплено $50 млрд – возможно он ждал именно этой ситуации, чтобы раскупорить кубышку.

{kind=link}

Дополнение. Банк России перестал публиковать банковскую отчетность и валютные резервы, но сохранил ежемесячную оценку платежного баланса. За февраль 2022 рекордные за всю историю $25 млрд по торговому балансу и $20 млрд по текущему счету. Это приток валюты $240-300 млрд в годовом исчислении.

ХРОНИКА КРИЗИСА и НОВАЯ ЭКОНОМИЧЕСКАЯ ПОЛИТИКА. Через три недели с начала "военной спецоперации" услышали о новых вводных для макроэкономической политики. Путин: "Мы должны в полной мере задействовать потенциал нашей бюджетной системы как стимулирующего инструмента". Казалось бы, вот он триумф MMT, но дьявол в деталях. Вопросы, где взять деньги, как индексировать соцвыплаты - не первичные. Сначала нужно решать вопрос, где купить или произвести столько товаров и как обуздать инфляцию. Попытка индексировать из якобы рыночных доходов (а точнее их валютной переоценки) – путь к сохранению высокой инфляции.

💬 Путин: "ЦБ РФ не нужно будет печатать деньги, у нас есть доходы, рыночные, здоровые доходы... Понимаем, что серьезно бьет по доходам людей рост цен. Поэтому в ближайшее время примем решения по увеличению всех социальных выплат, включая пособия и пенсии, повысим минимальный размер оплаты труда и величину прожиточного минимума, а также увеличим зарплаты в бюджетной сфере… Даже в текущей непростой ситуации по итогам года нам необходимо добиться снижения уровня бедности и неравенства, это вполне реализуемые задачи даже сегодня". Собянин: "Субсидирование процентных ставок во многих других отраслях…". Хуснуллин: "3,2 трлн на счетах эскроу…" (надеется найти решение с ЦБ об их более эффективном использовании).

🟢 Валютный рынок пытается найти новый справедливый курс, но если за рубежом курс летает туда-сюда, то на Мосбирже чувствуется рука крупного игрока, который активно сдерживает укрепление рубля. Вчера на 111 руб. за USD (до половины дневного объема прошло по 111 или чуть выше), сегодня по 104-105 руб. При этом самый рыночный курс на криптобирже Binance с утра находился ниже 100 руб., хотя обычно близок к Мосбирже (см. график⤵️). Ненормальные отклонения курсов других валют почти исчезли – юань стоит дороже на 1%, а евро дешевле на 1%, чем в мире (CNYUSD 6,35 и EURUSD 1,105).

🟢 Дефолта не случилось. И частные компании, и Минфин смогли заплатить по внешним долгам в иностранной валюте. Поступающей валюты по торговому балансу достаточно для текущих платежей даже при заблокированных резервах. Вопрос обоюдно политический – платить или нет, проведут ли иностранные банки платеж или нет.

🟢 Банки. Дефицит ликвидности сократился с максимума в 7 трлн ниже 3 трлн руб. Банки вернули часть очень дорогих кредитов. Долг перед Банком России был 1 трлн в начале 2022, вырос до 10 трлн на 3 марта, сейчас - меньше 6 трлн. Ещё 3,5 трлн банки должны Казначейству. Эти операции отбирают у банков 20% годовых, то есть почти всю прибыль за 2021 год (2 трлн). Наличных рублей вернулось в банки не очень много – значит сокращение дефицита рублевой ликвидности связано с другими операциями. Как вариант, отмена тайной операции по предоставлению банкам наличной валюты (как будто банки не использовали предоставленную им валюту из резервов).

🟢 Фондовый рынок может открыться или на следующей неделе, или уже в апреле. Сначала хотелось бы услышать что-то от Банка России - какой будет новая валютная и процентная политика в условиях закрытого счета капитала?! Всё это накладывается на историю с тем, кто её будет проводить. До 24 марта президент должен внести кандидатуру главы Банка России в Госдуму, полномочия истекают 24 июня. В любом случае Эльвире Набиуллиной нужно будет провести ещё три заседания Совета директоров по ставке, включая завтра 18 марта.

🔴 Макроэкономические прогнозы - попались на глаза два свежих от ЦМАКП (via Politecomomics) и от Ренессанс Капитал. В обоих торговый баланс или текущий счет ~$300 млрд в 2022, но нет ответа на вопрос: куда можно пристроить такой объем поступающей валюты при закрытом счете капитала? При этом, прогнозируется высокая инфляция, в том числе от слабого курса рубля.

✅ Банк России, жду объявления политики сильного рубля, но не с помощью ключевой ставки, а всех других мер и отказа от политики накопления резервов. Для решения проблемы ликвидности банков можно и нужно что-то "напечатать", например, через выкуп ОФЗ с рынка. Ставки нужно будет скоро снижать, пока не пришлось спасать банки теми же "здоровыми" доходами.

💬 Путин: "ЦБ РФ не нужно будет печатать деньги, у нас есть доходы, рыночные, здоровые доходы... Понимаем, что серьезно бьет по доходам людей рост цен. Поэтому в ближайшее время примем решения по увеличению всех социальных выплат, включая пособия и пенсии, повысим минимальный размер оплаты труда и величину прожиточного минимума, а также увеличим зарплаты в бюджетной сфере… Даже в текущей непростой ситуации по итогам года нам необходимо добиться снижения уровня бедности и неравенства, это вполне реализуемые задачи даже сегодня". Собянин: "Субсидирование процентных ставок во многих других отраслях…". Хуснуллин: "3,2 трлн на счетах эскроу…" (надеется найти решение с ЦБ об их более эффективном использовании).

🟢 Валютный рынок пытается найти новый справедливый курс, но если за рубежом курс летает туда-сюда, то на Мосбирже чувствуется рука крупного игрока, который активно сдерживает укрепление рубля. Вчера на 111 руб. за USD (до половины дневного объема прошло по 111 или чуть выше), сегодня по 104-105 руб. При этом самый рыночный курс на криптобирже Binance с утра находился ниже 100 руб., хотя обычно близок к Мосбирже (см. график⤵️). Ненормальные отклонения курсов других валют почти исчезли – юань стоит дороже на 1%, а евро дешевле на 1%, чем в мире (CNYUSD 6,35 и EURUSD 1,105).

🟢 Дефолта не случилось. И частные компании, и Минфин смогли заплатить по внешним долгам в иностранной валюте. Поступающей валюты по торговому балансу достаточно для текущих платежей даже при заблокированных резервах. Вопрос обоюдно политический – платить или нет, проведут ли иностранные банки платеж или нет.

🟢 Банки. Дефицит ликвидности сократился с максимума в 7 трлн ниже 3 трлн руб. Банки вернули часть очень дорогих кредитов. Долг перед Банком России был 1 трлн в начале 2022, вырос до 10 трлн на 3 марта, сейчас - меньше 6 трлн. Ещё 3,5 трлн банки должны Казначейству. Эти операции отбирают у банков 20% годовых, то есть почти всю прибыль за 2021 год (2 трлн). Наличных рублей вернулось в банки не очень много – значит сокращение дефицита рублевой ликвидности связано с другими операциями. Как вариант, отмена тайной операции по предоставлению банкам наличной валюты (как будто банки не использовали предоставленную им валюту из резервов).

🟢 Фондовый рынок может открыться или на следующей неделе, или уже в апреле. Сначала хотелось бы услышать что-то от Банка России - какой будет новая валютная и процентная политика в условиях закрытого счета капитала?! Всё это накладывается на историю с тем, кто её будет проводить. До 24 марта президент должен внести кандидатуру главы Банка России в Госдуму, полномочия истекают 24 июня. В любом случае Эльвире Набиуллиной нужно будет провести ещё три заседания Совета директоров по ставке, включая завтра 18 марта.

🔴 Макроэкономические прогнозы - попались на глаза два свежих от ЦМАКП (via Politecomomics) и от Ренессанс Капитал. В обоих торговый баланс или текущий счет ~$300 млрд в 2022, но нет ответа на вопрос: куда можно пристроить такой объем поступающей валюты при закрытом счете капитала? При этом, прогнозируется высокая инфляция, в том числе от слабого курса рубля.

✅ Банк России, жду объявления политики сильного рубля, но не с помощью ключевой ставки, а всех других мер и отказа от политики накопления резервов. Для решения проблемы ликвидности банков можно и нужно что-то "напечатать", например, через выкуп ОФЗ с рынка. Ставки нужно будет скоро снижать, пока не пришлось спасать банки теми же "здоровыми" доходами.

{kind=link}

Одна неопределенность снята. Эльвира Набиуллина остаётся - её кандидатура внесена в Госдуму для переназначения. Можно и брошку повторить. В прошлый раз в 2020, видимо, подкова подвела. В этот раз, будем надеяться, всё будет иначе. Вместо 9 потерянных лет есть шанс добиться успеха в следующие 5, поменяв подковы подходы 😊

КЛЮЧЕВАЯ 20%, QE И КРИВАЯ ОФЗ. Банк России оставил ключевую ставку 20%, не дав сигнала о динамике в будущем. Но заявление главы БР "рост ставок — временная антикризисная мера" намекает на то, что 20% будет максимумом.

🟢 QE - удовлетворен решением Банка России о выходе на рынок ОФЗ "для снижения рисков финансовой стабильности. Писал об этом вчера, хотя это и противоречит заветам Путина: "ЦБ РФ не нужно будет печатать деньги". Нет ничего инфляционного в программе выкупа ОФЗ, тем более при закрытом счете капитала. Банк России зря предупреждает, что планирует в будущем продать "портфель облигаций, чтобы нейтрализовать влияние данной операции на ДКП". Всё-таки далеки мы от true-понимания работы современной денежной системы и задач QE. Скорее Банку России придётся больше покупать ОФЗ, чтобы нейтрализовать отсутствие покупок валюты по бюджетному правилу на ликвидность банковского сектора.

🔴 Не удовлетворен отсутствием каких-либо ориентиров по желаемой динамике валютного курса и управлению им. Очень странно видеть на торгах крупного покупателя, который не позволяет рублю укрепиться (сегодня не пустил ниже 102, а потом долго покупал по 103,5), и не слышать комментариев по этому поводу от регулятора. Допускаю, что крупные покупки связаны с серыми схемами вывода капитала, часть из которых прикрыта сегодня указом Президента, ограничивающим покупку долей и вкладов в капитал нерезидентов. Не касается покупок резидентами акций на организованных торгах - СПБ будет работать!

✅ Итак, Банк России де-факто готов таргетировать все ставки по кривой ОФЗ. И правильно! Какой будет кривая – узнаем с открытием торгов в понедельник 21 марта по ценам в биржевом стакане. Неизвестно, дадут ли возможность продавать ОФЗ нерезидентам. Пока действует запрет брокерам принимать заявки, но он не совсем законный. В перспективе обсуждается разделение фондового рынка на оншорный и офшорный - для резидентов и нерезидентов, естественно с разными ценами.

👉 КРИВАЯ ОФЗ - онлайн-таблица. Я обычно прогнозирую кривую ОФЗ на год вперёд, исходя из динамики ключевой ставки. Базовый сценарий (base) предполагает снижение ключевой ставки до 14% через год и кривой ОФЗ чуть ниже последних значений на 25 февраля – 14-10% годовых. Он сам по себе пессимистичен – из прошлого опыта ставка и кривая могут быть существенно ниже через год (см. прогноз от ВТБ Капитал)

👉 Рисковый сценарий (risk) – просто пессимистичный прогноз на открытие рынка 21 марта – инвертированная кривая ОФЗ от 20% в ближнем до 14% в дальнем конце. Цены в ближнем конце могут упасть на 5-10%, а длинные ОФЗ на 20% к ценам на 25 февраля (с начала 2022 короткие до 3х лет ОФЗ уже упали в цене до 8%, а длинные на 20-25%). Но дальше при реализации базового сценария доходность ОФЗ за год составит более 20% в ближнем конце и 40-50% в дальнем.

👉 В прошлый кризис ключевая ставка после резкого роста до 17% в декабре 2014 была снижена до 15% уже в феврале 2015, а к августу 2015 была 11%. Ставки по депозитам в Сбере сейчас завышены на коротком периоде (21% на 3 месяца), но достаточно низки на периоде 1 год (13%). Инвесторам имеет смысл покупать короткие ОФЗ при доходности под 20% вместо депозитов, на короткий срок проще открыть депозит под 21%. Длинные ОФЗ очень интересны при доходности 13-14% годовых и выше.

🟢 QE - удовлетворен решением Банка России о выходе на рынок ОФЗ "для снижения рисков финансовой стабильности. Писал об этом вчера, хотя это и противоречит заветам Путина: "ЦБ РФ не нужно будет печатать деньги". Нет ничего инфляционного в программе выкупа ОФЗ, тем более при закрытом счете капитала. Банк России зря предупреждает, что планирует в будущем продать "портфель облигаций, чтобы нейтрализовать влияние данной операции на ДКП". Всё-таки далеки мы от true-понимания работы современной денежной системы и задач QE. Скорее Банку России придётся больше покупать ОФЗ, чтобы нейтрализовать отсутствие покупок валюты по бюджетному правилу на ликвидность банковского сектора.

🔴 Не удовлетворен отсутствием каких-либо ориентиров по желаемой динамике валютного курса и управлению им. Очень странно видеть на торгах крупного покупателя, который не позволяет рублю укрепиться (сегодня не пустил ниже 102, а потом долго покупал по 103,5), и не слышать комментариев по этому поводу от регулятора. Допускаю, что крупные покупки связаны с серыми схемами вывода капитала, часть из которых прикрыта сегодня указом Президента, ограничивающим покупку долей и вкладов в капитал нерезидентов. Не касается покупок резидентами акций на организованных торгах - СПБ будет работать!

✅ Итак, Банк России де-факто готов таргетировать все ставки по кривой ОФЗ. И правильно! Какой будет кривая – узнаем с открытием торгов в понедельник 21 марта по ценам в биржевом стакане. Неизвестно, дадут ли возможность продавать ОФЗ нерезидентам. Пока действует запрет брокерам принимать заявки, но он не совсем законный. В перспективе обсуждается разделение фондового рынка на оншорный и офшорный - для резидентов и нерезидентов, естественно с разными ценами.

👉 КРИВАЯ ОФЗ - онлайн-таблица. Я обычно прогнозирую кривую ОФЗ на год вперёд, исходя из динамики ключевой ставки. Базовый сценарий (base) предполагает снижение ключевой ставки до 14% через год и кривой ОФЗ чуть ниже последних значений на 25 февраля – 14-10% годовых. Он сам по себе пессимистичен – из прошлого опыта ставка и кривая могут быть существенно ниже через год (см. прогноз от ВТБ Капитал)

👉 Рисковый сценарий (risk) – просто пессимистичный прогноз на открытие рынка 21 марта – инвертированная кривая ОФЗ от 20% в ближнем до 14% в дальнем конце. Цены в ближнем конце могут упасть на 5-10%, а длинные ОФЗ на 20% к ценам на 25 февраля (с начала 2022 короткие до 3х лет ОФЗ уже упали в цене до 8%, а длинные на 20-25%). Но дальше при реализации базового сценария доходность ОФЗ за год составит более 20% в ближнем конце и 40-50% в дальнем.

👉 В прошлый кризис ключевая ставка после резкого роста до 17% в декабре 2014 была снижена до 15% уже в феврале 2015, а к августу 2015 была 11%. Ставки по депозитам в Сбере сейчас завышены на коротком периоде (21% на 3 месяца), но достаточно низки на периоде 1 год (13%). Инвесторам имеет смысл покупать короткие ОФЗ при доходности под 20% вместо депозитов, на короткий срок проще открыть депозит под 21%. Длинные ОФЗ очень интересны при доходности 13-14% годовых и выше.

{kind=link}

Какой будет доходность ОФЗ с погашением в 2030-2041 по итогам торгов 21 марта?

Последние торги 25 февраля завершились на уровне 13-12% годовых до погашения. После этого Банк России поднял ставку до 20%, но собирается сам покупать ОФЗ.

Последние торги 25 февраля завершились на уровне 13-12% годовых до погашения. После этого Банк России поднял ставку до 20%, но собирается сам покупать ОФЗ.

Anonymous Poll

12%

13-12%

10%

14-13%

22%

16-14%

19%

18-16%

36%

>18%

КРИВАЯ ОФЗ. QE по-русски: "такой хоккей нам не нужен". Первый день торгов после длинного перерыва завершился снижением цен гособлигаций с фиксированным купоном в среднем на 6%. Открытие прошло со снижением на 13%, но потом весь день цены росли без участия Банка России. ОФЗ с переменным купоном (флоатеры) даже выросли в цене, благодаря росту ключевой ставки и ожиданий по инфляции.

🟢 Кривая ОФЗ сформировалась чуть ниже моих ожиданий – от 17% до 13,5% годовых. Длинный конец после 2030г около 14% годовых. Общий объем торгов составил 14 млрд руб. – немного, из них 2,5 млрд прошло на аукционе открытия.

⛔️ Банк России в торгах не поучаствовал – только выставил на покупку огромные заявки по ценам, близким к минимально возможным. Возможно, даже купил пару-тройку ОФЗ с переменным купоном по минимальным ценам на несколько тысяч рублей. За ~10 минут до окончания торгов заявки по ОФЗ с фиксированным купоном были сняты. Цены по ним были совсем не достижимы – в длинном конце на 30-40% ниже цены закрытия предыдущего дня (во флоатерах на 1-2%).

✅ Я вычислил технику Банка России по видимым стаканам в неликвидных ОФЗ. Регулятор выставил одинаковый объем в каждом выпуске – 27,67% от объема ОФЗ в обращении. Эта цифра скорее получилась технически – был выделен какой-то объем средств ~3 трлн руб. на весь рынок, а дальше распределен по ценам, близким к минимально возможным по всему рынку (кроме ОФЗ-ИН с инфляционной привязкой). В сумме заявки на покупку стояли на сумму 3,4 трлн руб. по текущим ценам, а на продажу всего на 35 млрд руб. Банк России даже выставил заявку по ОФЗ 25085 на 4,15 млн бумаг - по ней никогда не было заявок на продажу и сделок, а размещено лишь 15 млн бумаг против 300-450 млн в ликвидных выпусках - цена крупной заявки на 4,15 млн 66,21% при минимально возможной цене 66%. Аналогично по ОФЗ с переменным купоном 29015 стояла заявка по 97,4% на 113 млн при минимально возможной цене 97% и объеме в обращении 410 млн. Итого по минимально возможным ценам стояло заявок на 3 трлн руб. или 25% рынка облигаций по текущим ценам (12 трлн).

⛔️ С таким подходом Банк России никогда не купит сколько-то значимого портфеля ОФЗ. Флоатеры сами банки выкупят на любой объем, а облигации с фиксированным купоном вряд ли будут падать на десятки процентов за один день без нерезидентов. Нерезиденты сейчас могут продавать ОФЗ только для закрытия маржинальных позиций, РЕПО и т.п., средства от сделок идут на погашение обязательств нерезидентов. Даже если нерезидентам позволят продавать основные портфели, то средства от продажи будут поступать на счета типа C. По этим счетам пока доступна лишь покупка ОФЗ. Так что нерезидентам просто невыгодно будет продавать ОФЗ, чтобы держать средства на счетах без процентов.

⁉️ Что делать? Пока на рынке ОФЗ делать особо нечего. ОФЗ с погашением до 1 года под 16-17% или меньше 15% после налогов не очень интересны по сравнению с депозитами. Средние и длинные ОФЗ под ~14% сохраняют потенциал роста цен и снижения доходности, но риски в них из-за отсутствия Банка России по текущим ценам очень высоки.

🟢 Кривая ОФЗ сформировалась чуть ниже моих ожиданий – от 17% до 13,5% годовых. Длинный конец после 2030г около 14% годовых. Общий объем торгов составил 14 млрд руб. – немного, из них 2,5 млрд прошло на аукционе открытия.

⛔️ Банк России в торгах не поучаствовал – только выставил на покупку огромные заявки по ценам, близким к минимально возможным. Возможно, даже купил пару-тройку ОФЗ с переменным купоном по минимальным ценам на несколько тысяч рублей. За ~10 минут до окончания торгов заявки по ОФЗ с фиксированным купоном были сняты. Цены по ним были совсем не достижимы – в длинном конце на 30-40% ниже цены закрытия предыдущего дня (во флоатерах на 1-2%).

✅ Я вычислил технику Банка России по видимым стаканам в неликвидных ОФЗ. Регулятор выставил одинаковый объем в каждом выпуске – 27,67% от объема ОФЗ в обращении. Эта цифра скорее получилась технически – был выделен какой-то объем средств ~3 трлн руб. на весь рынок, а дальше распределен по ценам, близким к минимально возможным по всему рынку (кроме ОФЗ-ИН с инфляционной привязкой). В сумме заявки на покупку стояли на сумму 3,4 трлн руб. по текущим ценам, а на продажу всего на 35 млрд руб. Банк России даже выставил заявку по ОФЗ 25085 на 4,15 млн бумаг - по ней никогда не было заявок на продажу и сделок, а размещено лишь 15 млн бумаг против 300-450 млн в ликвидных выпусках - цена крупной заявки на 4,15 млн 66,21% при минимально возможной цене 66%. Аналогично по ОФЗ с переменным купоном 29015 стояла заявка по 97,4% на 113 млн при минимально возможной цене 97% и объеме в обращении 410 млн. Итого по минимально возможным ценам стояло заявок на 3 трлн руб. или 25% рынка облигаций по текущим ценам (12 трлн).

⛔️ С таким подходом Банк России никогда не купит сколько-то значимого портфеля ОФЗ. Флоатеры сами банки выкупят на любой объем, а облигации с фиксированным купоном вряд ли будут падать на десятки процентов за один день без нерезидентов. Нерезиденты сейчас могут продавать ОФЗ только для закрытия маржинальных позиций, РЕПО и т.п., средства от сделок идут на погашение обязательств нерезидентов. Даже если нерезидентам позволят продавать основные портфели, то средства от продажи будут поступать на счета типа C. По этим счетам пока доступна лишь покупка ОФЗ. Так что нерезидентам просто невыгодно будет продавать ОФЗ, чтобы держать средства на счетах без процентов.

⁉️ Что делать? Пока на рынке ОФЗ делать особо нечего. ОФЗ с погашением до 1 года под 16-17% или меньше 15% после налогов не очень интересны по сравнению с депозитами. Средние и длинные ОФЗ под ~14% сохраняют потенциал роста цен и снижения доходности, но риски в них из-за отсутствия Банка России по текущим ценам очень высоки.

{kind=link}

Доказательство "эффективности" поддержки цен ОФЗ. ОФЗ 26233 упала больше всего на аукционе открытия -32% с 64 до 43.73. По минимальной цене прошло сделок на 209 млн руб. Банк России стоял где-то между минимально возможной ценой 21 марта 41 и 41.5. В стакане после аукциона открытия заявки на 120+ млн облигаций так и не было видно. Общий спрос с 10:05 до 16:50, то есть в течение дня без 10 минут, был от 125 до 127 млн шт. в стакане. На аукционе кто-то явно ошибся и продал большой объем по низкой цене. Затем ОФЗ открылась уже по 55 и выросла за день до 57.5 (-10% к цене закрытия 25 февраля)