#Мир #МВФ #экономика #инфляция

МВФ выпустил очередное обновление прогноза по мировой экономике…

✔️ Рост в 2023 году ожидается на прежнем уровне 3%, прогноз на 2024 год немного понижен до 2.9% в основном из-за ЕС и Китая, зато повышен по США;

✔️ Прогнозы по росту мировой торговле прилично понижены до 0.9% в 2023 году, но все еще оптимистичны на 2024 год (3.5%);

✔️ Прогноз по инфляции в мире повышен на 0.1 п.п до 6.9% в 2023 году и более резко повышен на 0.6 п.п до 5.8% в 2024 году.

Торговли будет поменьше, инфляции – побольше, ставки повыше, но на рост ничего особо влиять не будет... как всегда с оптимизмом.

P.S.: Прогноз по росту ВВП РФ повышен до 2.2% на 2023 год, но понижен до 1.1% на 2024 год.

@truecon

МВФ выпустил очередное обновление прогноза по мировой экономике…

✔️ Рост в 2023 году ожидается на прежнем уровне 3%, прогноз на 2024 год немного понижен до 2.9% в основном из-за ЕС и Китая, зато повышен по США;

✔️ Прогнозы по росту мировой торговле прилично понижены до 0.9% в 2023 году, но все еще оптимистичны на 2024 год (3.5%);

✔️ Прогноз по инфляции в мире повышен на 0.1 п.п до 6.9% в 2023 году и более резко повышен на 0.6 п.п до 5.8% в 2024 году.

Торговли будет поменьше, инфляции – побольше, ставки повыше, но на рост ничего особо влиять не будет... как всегда с оптимизмом.

P.S.: Прогноз по росту ВВП РФ повышен до 2.2% на 2023 год, но понижен до 1.1% на 2024 год.

@truecon

#мир #МВФ #США #ставки #долг #Кризис

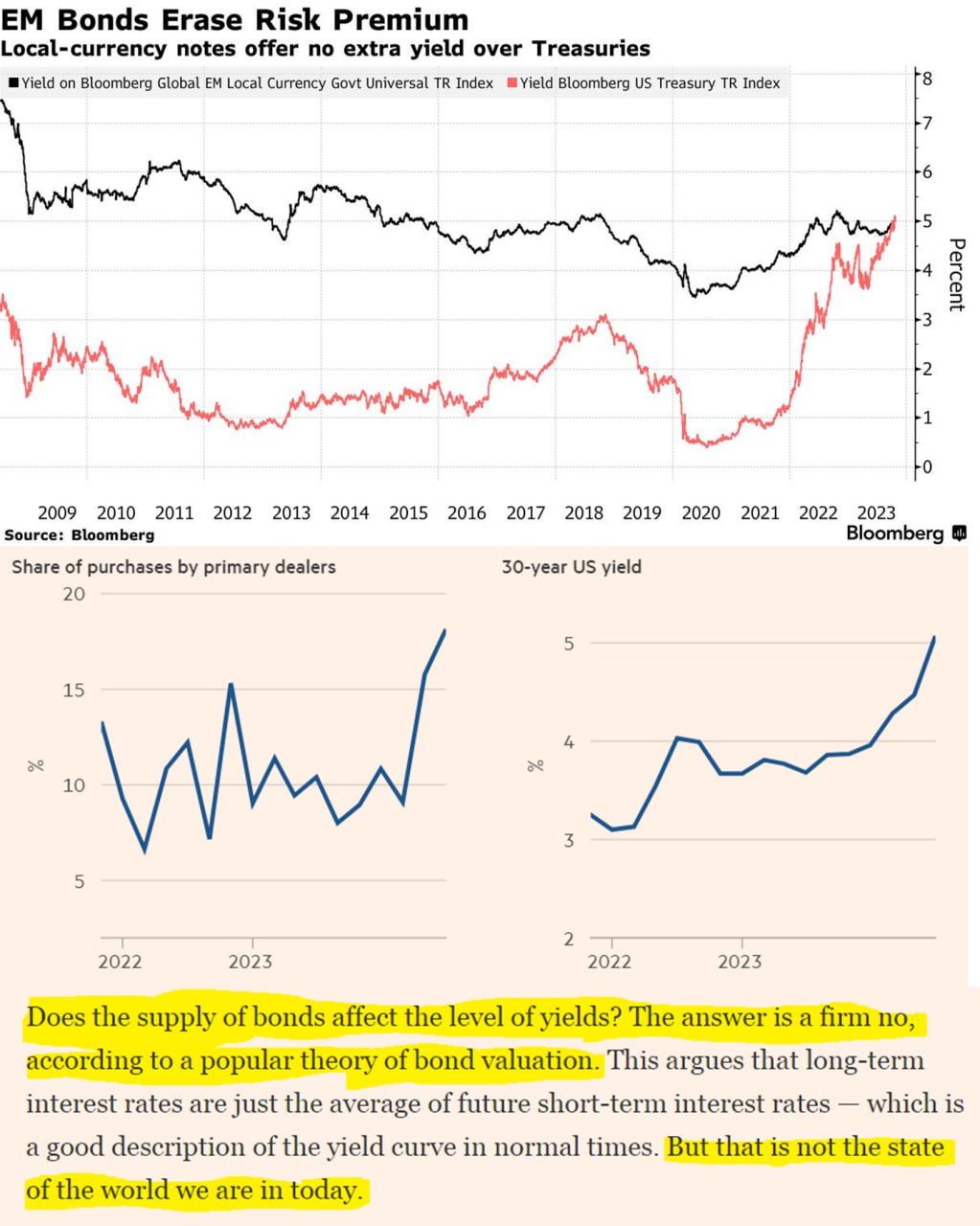

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

« But that is not the state of the world we are in today » ....

Год-полтора назад, когда развитые страны начали активно повышать ставки МВФ с «болью в голосе» рассказывал о грядущих проблемах для развивающихся экономик (EM), обусловленных ростом ставок в развитых странах (DM). В реальности уже достаточно долго основные перетоки капитала шли между DM, до EM они не особо доходили. Проблемные EM тоже, конечно, есть с дефицитами и зависимостью от притока капитала... но все же инерционное мышление «EM упадут» уже не вполне релевантно ситуации, у большинства есть не только долги, но и резервы.

Совсем недавно все дружно откидывали такую ситуацию на развитых рынках, как обвал гособлигаций на фоне непомерных госзаимствований Йеллен и Ко – рынок все съест, сколько ни занимай... а падение госбумаг – это ожидание более высоких ставок на фоне повышенной инфляции. Рынок-то, конечно, съест, но с нюансом – цена вопроса будет другой. Мимолетное премьерство безбашенной Лиз Трасс и обвал рынка госдолга Великобритании никого ничему не научил ... ну правильно «нас ведь это не касается - это другое» (хотя чем отличаются пара сотен миллиардов у Лиз от пары триллионов у Джанет?). Но в последнее время все деловые СМИ вдруг начали замечать - «неладно что-то в Датском королевстве», спроса на такие непомерные аппетиты нет без ФРС и Ко, вернее есть, но все дороже и дороже ... например FT:

«Does the supply of bonds affect the level of yields? The answer is a firm no, according to a popular theory of bond valuation. ... But that is not the state of the world we are in today.» - неужели?

Блумберг вдруг заметил «маловероятную аномалию» - премия в доходности облигаций EM в нацвалютах к гособлигациям США обнулилась и инвесторы теперь не получают премий от инвестиций в «более рискованные страны». Конечно, это не потому, что изменилась конфигурация рисков, просто «аномалия». Мир вообще стал аномальным на самом деле... сближается не только стоимость долга EM/DM, но и волатильность валют, и уровни инфляции в EM и DM, да и спреды корпоративного и госдолга долга как-то до сих пор не особо росли – тоже «аномалия». А может это просто потому, что, как недавно метко сказал Глава JPM Д. Даймон « …Мы тратим деньги, как пьяные матросы …»? (с). Нет ... все же аномалия.

P.S.: У ЕМ тоже будут проблемы, конечно, но не стоит их преувеличивать ... да и High Yield тоже еще прилетит.

@truecon

{kind=link}

#ставки #экономика #Мир #Кризис

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

#еврозона #ЕЦБ #мир

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

European Central Bank

A Kantian shift for the capital markets union

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#ставки #экономика #Мир #Кризис

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon