#США #инфляция #экономика #ФРС #долг #ставки #доллар

Американский потребитель передает ФРС «привет» и продолжает потреблять

Пятничные отчеты в США показывают, что рост потребления и инфляция остаются в тренде.

✔️ Располагаемые доходы растут на 0.3% м/м и 7.1% г/г, в реальном выражении на душу населения доходы падают 4 месяца подряд, в сентябре -0.1% м/м, но выросли на 3% г/г. Существенная часть прироста доходов - это январский рост соцвыплат и снижение налогов, т.е. бюджетный канал.

✔️ Расходы американцев растут бойко и пока останавливаться не собираются 0.7% м/м и 5.9% г/г, в реальном выражении на душу населения рост 0.3% м/м и 1.9% г/г. Причем американцы нарастили, как потребление товаров (0.7% м/м и 5.9% г/г), так и услуг (0.8% м/м и 7.2% г/г). И пока останавливаться не собираются.

✔️ Долг дорожает: на обслуживание долга приходится тратить все больше, в сентябре проценты по неипотечному долгу резко выросли до $539 млрд в год (за счет студенческих долгов), или 4.5% от доходов – практически добравшись до рекордов 1986/2000/2007 годов, впереди новые рекорды. Пока спасают низкие (но уже растущие) процентные расходы по ипотечному долгу.

✔️❗️Норма сбережений упала до 3.4% от располагаемых доходов, что фактически означает близкие к нулевым сбережения. По сути, американцы продолжают тратить все ... и еще немного, проедая сбережения, бюджетные трансферты и пока еще ускоренный рост зарплат. Рост процентных расходов пока не приводит к торможению, потому как он полностью компенсирован бюджетными стимулами (рост соцвыплат и снижение налогов).

Так что американцы продолжают тратить и тратить ... а ФРС пока ужесточением мало чего добилась, т.к. антистимулы Пауэлла с лихвой перекрываются стимулами Йеллен.

@truecon

Американский потребитель передает ФРС «привет» и продолжает потреблять

Пятничные отчеты в США показывают, что рост потребления и инфляция остаются в тренде.

✔️ Располагаемые доходы растут на 0.3% м/м и 7.1% г/г, в реальном выражении на душу населения доходы падают 4 месяца подряд, в сентябре -0.1% м/м, но выросли на 3% г/г. Существенная часть прироста доходов - это январский рост соцвыплат и снижение налогов, т.е. бюджетный канал.

✔️ Расходы американцев растут бойко и пока останавливаться не собираются 0.7% м/м и 5.9% г/г, в реальном выражении на душу населения рост 0.3% м/м и 1.9% г/г. Причем американцы нарастили, как потребление товаров (0.7% м/м и 5.9% г/г), так и услуг (0.8% м/м и 7.2% г/г). И пока останавливаться не собираются.

✔️ Долг дорожает: на обслуживание долга приходится тратить все больше, в сентябре проценты по неипотечному долгу резко выросли до $539 млрд в год (за счет студенческих долгов), или 4.5% от доходов – практически добравшись до рекордов 1986/2000/2007 годов, впереди новые рекорды. Пока спасают низкие (но уже растущие) процентные расходы по ипотечному долгу.

✔️❗️Норма сбережений упала до 3.4% от располагаемых доходов, что фактически означает близкие к нулевым сбережения. По сути, американцы продолжают тратить все ... и еще немного, проедая сбережения, бюджетные трансферты и пока еще ускоренный рост зарплат. Рост процентных расходов пока не приводит к торможению, потому как он полностью компенсирован бюджетными стимулами (рост соцвыплат и снижение налогов).

Так что американцы продолжают тратить и тратить ... а ФРС пока ужесточением мало чего добилась, т.к. антистимулы Пауэлла с лихвой перекрываются стимулами Йеллен.

@truecon

{kind=link}

... ну а как следствие активного роста потребления, инфляция остается повышенной:

✔️ Инфляция PCE в сентябре составила 0.4% м/м и 3.4% г/г, базовая инфляция 0.3% м/м и 3.7% г/г. Внешне не так много, но базовая инфляция устойчиво остается повышенной. Показатель на который смотрит ФРС (услуги без энергии и жилья) в сентябре показал ускорение роста цен до 0.4% м/м, годовая динамика осталась в пределах двухлетнего диапазона 4.3% г/г.

✔️ Зато резко выросли инфляционные ожидания на год, под данным Мичиганского университета они подскочили в октябре до 4.2%, пятилетние ожидания выросли до 3%.

На выходе имеем активный рост потребления, устойчивую "инфляцию Пауэлла" и рост инфляционных ожиданий. Формально в такой ситуации ФРС должна дальше ужесточать ... но полеты госдолга им этого не позволят сделать.

@truecon

✔️ Инфляция PCE в сентябре составила 0.4% м/м и 3.4% г/г, базовая инфляция 0.3% м/м и 3.7% г/г. Внешне не так много, но базовая инфляция устойчиво остается повышенной. Показатель на который смотрит ФРС (услуги без энергии и жилья) в сентябре показал ускорение роста цен до 0.4% м/м, годовая динамика осталась в пределах двухлетнего диапазона 4.3% г/г.

✔️ Зато резко выросли инфляционные ожидания на год, под данным Мичиганского университета они подскочили в октябре до 4.2%, пятилетние ожидания выросли до 3%.

На выходе имеем активный рост потребления, устойчивую "инфляцию Пауэлла" и рост инфляционных ожиданий. Формально в такой ситуации ФРС должна дальше ужесточать ... но полеты госдолга им этого не позволят сделать.

@truecon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

#Япония #BOJ #JPY #fx #ставки

Nikkei, перед заседанием Банка Японии во вторник, написал, что ЦБ намерен рассмотреть вопрос о дальнейшей корректировке своей системы контроля доходности (YCC) на текущем заседании. Только за последнюю неделю властям пришлось трижды выходить на рынок со скупкой гособлигаций, выкупив бумаг на ¥3.6 трлн (~$24 млрд) и все-равно доходность потихоньку ползла вверх до 0.89% по десятилеткам. Причем, одновременно проводя интервенции в поддержку курса.

Очевидно, что удерживать доходность становится все сложнее и, чтобы это продолжать, придется еще нарастить покупки гособлигаций, а они уже крайне большие. При этом, базовая инфляция по оценкам Банка Японии в сентябре поставила новый рекорд 3.4% г/г, а октябрьская базовая инфляция в Токио тоже переписала максимум (2.7% г/г). В такой ситуации вопрос только в том, в какой момент Банк Японии сделать следующий шаг по смягчению YCC - воздерживаться от которого становится все сложнее. Так что ждем...

@truecon

Nikkei, перед заседанием Банка Японии во вторник, написал, что ЦБ намерен рассмотреть вопрос о дальнейшей корректировке своей системы контроля доходности (YCC) на текущем заседании. Только за последнюю неделю властям пришлось трижды выходить на рынок со скупкой гособлигаций, выкупив бумаг на ¥3.6 трлн (~$24 млрд) и все-равно доходность потихоньку ползла вверх до 0.89% по десятилеткам. Причем, одновременно проводя интервенции в поддержку курса.

Очевидно, что удерживать доходность становится все сложнее и, чтобы это продолжать, придется еще нарастить покупки гособлигаций, а они уже крайне большие. При этом, базовая инфляция по оценкам Банка Японии в сентябре поставила новый рекорд 3.4% г/г, а октябрьская базовая инфляция в Токио тоже переписала максимум (2.7% г/г). В такой ситуации вопрос только в том, в какой момент Банк Японии сделать следующий шаг по смягчению YCC - воздерживаться от которого становится все сложнее. Так что ждем...

@truecon

#США #Минфин #долг

Минфин США опубликовал планы по займам на полгода:

✔️ В 4 квартале 2023 года планирует занимать $776 млрд на рынке, что на $76 млрд меньше предыдущего плана, но все равно много. Из них $276 млрд уже занял, т.е. осталось около $500 млрд.

✔️ В 1 квартале 2024 года планирует занимать $816 млрд на рынке.

Фактически Минфин хочет занимать по ~$0.8 трлн в квартал и останавливаться не собирается, хотя темп заимствований в ноябре-декабре немного снизится. .

При этом, ведомство Йеллен планирует поддерживать остаток кэша в объеме $750 млрд на конец каждого квартала, т.е. вернет немного кэша в систему (сейчас у него $828 млрд на счетах в ФРС) к концу года.

@truecon

Минфин США опубликовал планы по займам на полгода:

✔️ В 4 квартале 2023 года планирует занимать $776 млрд на рынке, что на $76 млрд меньше предыдущего плана, но все равно много. Из них $276 млрд уже занял, т.е. осталось около $500 млрд.

✔️ В 1 квартале 2024 года планирует занимать $816 млрд на рынке.

Фактически Минфин хочет занимать по ~$0.8 трлн в квартал и останавливаться не собирается, хотя темп заимствований в ноябре-декабре немного снизится. .

При этом, ведомство Йеллен планирует поддерживать остаток кэша в объеме $750 млрд на конец каждого квартала, т.е. вернет немного кэша в систему (сейчас у него $828 млрд на счетах в ФРС) к концу года.

@truecon

#Япония #BOJ #JPY #fx #ставки

Банк Японии ... уныло и беспомощно плывем по течению

Во вторник Банк Японии оставил ставку неизменной -0.1% и доходность десятилетних облигаций «около нуля», но с верхней границей контроля YCC в 1%. Продолжит проводить политику контроля кривой доходности, сделав ее чуть более гибкой, но и только. По плану будет покупать гособлигации на ¥5.5-12.5 трлн в месяц, но если по требуется – то и больше, жестоко лимита нет (в текущем году выходит ~¥10 трлн).

Одновременно ЦБ вынужден был повысить прогнозы по инфляции: на 2023 финансовый год с 2.5% до 2.8%, на 2024 год с 1.9% до 2.8%, на 2025 год с 1.6% до 1.7%. Конечно, инфляция когда-то в будущем вернется к целевым уровням, но году в 2025... может позже.

Банк Японии продолжает уныло и беспомощно плыть по течению, потеряв возможность проведения полноценной самостоятельной политики, лишь пытаясь немного подруливать, чтобы все не сломалось, в надежде на то, что внешняя конъюнктура улучшится ...

P.S.: И йена и бонды припали...

@truecon

Банк Японии ... уныло и беспомощно плывем по течению

Во вторник Банк Японии оставил ставку неизменной -0.1% и доходность десятилетних облигаций «около нуля», но с верхней границей контроля YCC в 1%. Продолжит проводить политику контроля кривой доходности, сделав ее чуть более гибкой, но и только. По плану будет покупать гособлигации на ¥5.5-12.5 трлн в месяц, но если по требуется – то и больше, жестоко лимита нет (в текущем году выходит ~¥10 трлн).

Одновременно ЦБ вынужден был повысить прогнозы по инфляции: на 2023 финансовый год с 2.5% до 2.8%, на 2024 год с 1.9% до 2.8%, на 2025 год с 1.6% до 1.7%. Конечно, инфляция когда-то в будущем вернется к целевым уровням, но году в 2025... может позже.

Банк Японии продолжает уныло и беспомощно плыть по течению, потеряв возможность проведения полноценной самостоятельной политики, лишь пытаясь немного подруливать, чтобы все не сломалось, в надежде на то, что внешняя конъюнктура улучшится ...

P.S.: И йена и бонды припали...

@truecon

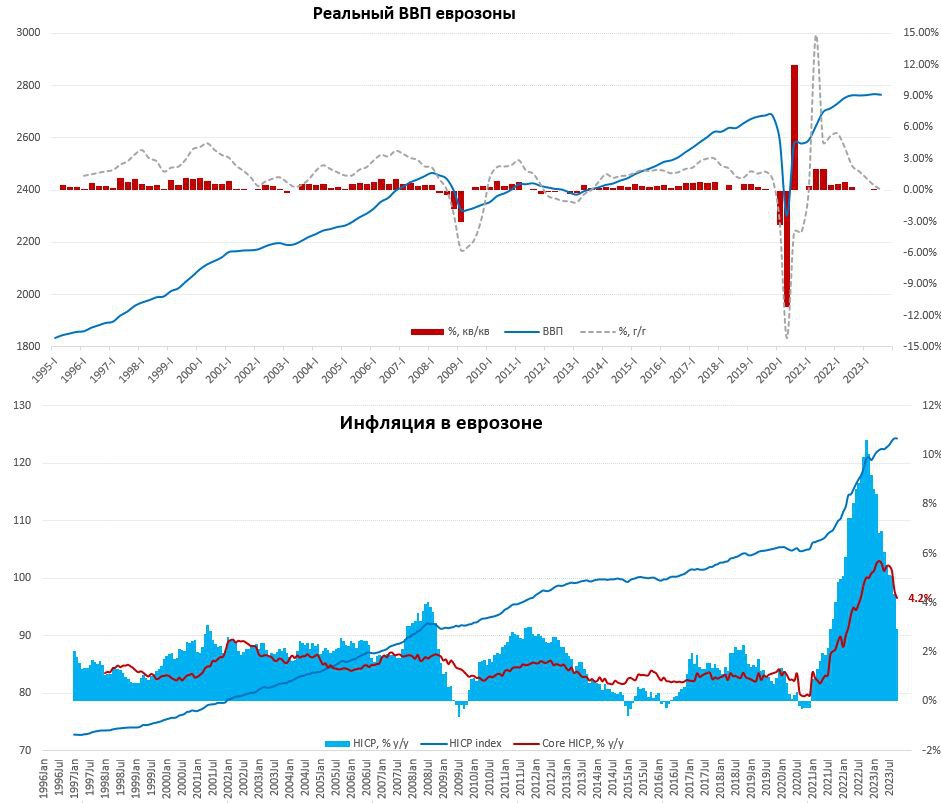

#еврозона #экономика #ВВП #инфляция

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

{kind=link}

#США #SP #акции

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

Акции США: все еще рекордное кредитное плечо

Сентябрьские данные по маржинальным позициям в США показали некоторое снижение долга на $8 млрд за месяц до $681 млрд после снижения в августе на $21 млрд. Но свободный кэш на маржинальных счетах сокращался быстрее и снизился до скромных $141.8 млрд, т.е. долг превышает кэш в 4.8 раза - рекорд.

Фактически американский рынок продолжает функционировать с рекордным кредитным плечом, которое потихоньку «утилизирует» свободные средства. При текущем уровне маржинального долга и высокой ставке по этому долгу, если рынок не растет – свободный кэш постоянно сокращается и любое значимое снижение рынка будет усиливаться маржин-коллами.

Иностранцы тоже, после рекордной скупки американских акций в июне на $120 млрд за месяц, практически прекратили их покупать, потому основной поддержкой рынку остаются байбэки, на которые пока деньги есть, учитывая высокую потребительскую активность и повышенную инфляцию.

@truecon

#CША #экономика #инфляция #ФРС #долг

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

ФРС оставила ставку неизменной 5.25-5.5, QT продолжится, полностью дверь для повышения ещё раз не закрыта, но явно ФРС уже не очень решительна.

@truecon

Board of Governors of the Federal Reserve System

Federal Reserve issues FOMC statement

For release at 2:00 p.m. EDT

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС «поплыла» и действует осторожно ...

«Финансовые условия ужесточились из-за роста доходности гособлигаций ... В свете неопределенности и рисков, а также того, как далеко мы продвинулись, Комитет действует осторожно» – это основная цитата, т.к. все остальное – это пространные рассуждения на тему.

📍 Политика носит ограничительный характер ... но ФРС пока не уверена в этом, не уверена и в обратном ... [т.е. вообще ни в чем не уверена]

📍 Жесткая политика оказывает понижательное давление на экономическую активность и инфляцию, но: ... последние показатели свидетельствуют о том, что экономическая активность растет высокими темпами, и значительно превысила предыдущие ожидания ... потребительские расходы растут ... инфляция остается значительно выше нашей долгосрочной цели ... рынок труда остается напряженным [т.е. пока все же не оказывает]

📍 Еще интересно: «ожидания повышения ставок в краткосрочной перспективе не являются причиной повышения долгосрочных ставок» [т.е. не ФРС это, а Минфин разогнался]

ФРС «поплыла», она ни в чем не уверена, потому затаилась и смотрит, на самом деле они просто не могут сказать, что испугались резких колебаний доходности госдолга и рынки это (как сдувается ФРС) видят.

@truecon

ФРС «поплыла» и действует осторожно ...

«Финансовые условия ужесточились из-за роста доходности гособлигаций ... В свете неопределенности и рисков, а также того, как далеко мы продвинулись, Комитет действует осторожно» – это основная цитата, т.к. все остальное – это пространные рассуждения на тему.

📍 Политика носит ограничительный характер ... но ФРС пока не уверена в этом, не уверена и в обратном ... [т.е. вообще ни в чем не уверена]

📍 Жесткая политика оказывает понижательное давление на экономическую активность и инфляцию, но: ... последние показатели свидетельствуют о том, что экономическая активность растет высокими темпами, и значительно превысила предыдущие ожидания ... потребительские расходы растут ... инфляция остается значительно выше нашей долгосрочной цели ... рынок труда остается напряженным [т.е. пока все же не оказывает]

📍 Еще интересно: «ожидания повышения ставок в краткосрочной перспективе не являются причиной повышения долгосрочных ставок» [т.е. не ФРС это, а Минфин разогнался]

ФРС «поплыла», она ни в чем не уверена, потому затаилась и смотрит, на самом деле они просто не могут сказать, что испугались резких колебаний доходности госдолга и рынки это (как сдувается ФРС) видят.

@truecon

{kind=link}

#ставки #экономика #Мир #Кризис

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

Учитывая, что все основные ЦБ уже встали на тормоз и повышать боятся, самое время посмотреть на фактические ставки...

В октябре средневзвешенная по объему выпущенного долга ставка основных ЦБ развиты стран стабилизировалась на уровне 4.3% - это выше пиков 2000 года и 2008 года, когда она была ниже 4.2%. При этом, среднегодовая реальная ставка основных ЦБ развитых стран пока только начинает выходить в положительную зону, в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Фактически пока повышение ставок еще не транслировалось в реальное ужесточение условий, или транслировалось лишь ограничено.

Но центробанкам уже стало страшновато, но понять их можно, т.к. при текущей долговой нагрузке потенциальные расходы на обслуживание вырастут крайне агрессивно и далеко не все такое потянут.

@truecon

#Великобритания #BOE #ставки #инфляция

Банк Англии, конечно, оставил ставку неизменной на уровне 5.25%, хотя трое из девяти участников заседания предпочли бы повысить ее до 5.5%.

Прогнозы по инфляции на текущий год немного понижены (с 4.9% до 4.6%), но на 2024 год повышены (с 2.5% до 3.1%), т.е. возврат инфляции к цели будет более долгим. Рост ВВП пересмотрен с небольшим понижением до 0.6% в 2023 году и 0% в 2024 году.

В целом риторика похожа на остальных, ключевые ЦБ синхронизировались с ФРС.

@truecon

Банк Англии, конечно, оставил ставку неизменной на уровне 5.25%, хотя трое из девяти участников заседания предпочли бы повысить ее до 5.5%.

Прогнозы по инфляции на текущий год немного понижены (с 4.9% до 4.6%), но на 2024 год повышены (с 2.5% до 3.1%), т.е. возврат инфляции к цели будет более долгим. Рост ВВП пересмотрен с небольшим понижением до 0.6% в 2023 году и 0% в 2024 году.

В целом риторика похожа на остальных, ключевые ЦБ синхронизировались с ФРС.

@truecon

Forwarded from Банк России

#ДКП

📖 Банк России утвердил цель и принципы денежно-кредитной политики на ближайшие три года

Публикуем Основные направления единой государственной денежно-кредитной политики на 2024 год и период 2025-2026 годов.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

📖 Банк России утвердил цель и принципы денежно-кредитной политики на ближайшие три года

Публикуем Основные направления единой государственной денежно-кредитной политики на 2024 год и период 2025-2026 годов.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

#Россия #экспорт #нефть #рубль

Коллеги из ИЭФ окончательно закрыли историю спекуляций на тему "зависших рупий".

По данным Совета по налогам и сборам (CBITC), почти всю импортируемую нефть Индия оплачивает в долларах. Исключение – поставки из России, за которые с февраля 2023 г. часто рассчитываются в дирхамах OAЭ (до февраля было несколько пробных поставок в AED). За 9 месяцев 2023 г. Индия импортировала 69 млн т российской нефти, из которых 29 млн т было оплачено в долларах, 40 млн т – в дирхамах.

Много раз эту тему поднимали, много раз говорилось, что больших объемов именно в рупиях там нет.

❗️P.S.: Минфин США выкатил новые "подарки", в этот раз много иностранных компаний, что сделает накопление валюты на внешнем контуре (оффшоре) еще более рискованным.

@truecon

Коллеги из ИЭФ окончательно закрыли историю спекуляций на тему "зависших рупий".

По данным Совета по налогам и сборам (CBITC), почти всю импортируемую нефть Индия оплачивает в долларах. Исключение – поставки из России, за которые с февраля 2023 г. часто рассчитываются в дирхамах OAЭ (до февраля было несколько пробных поставок в AED). За 9 месяцев 2023 г. Индия импортировала 69 млн т российской нефти, из которых 29 млн т было оплачено в долларах, 40 млн т – в дирхамах.

Много раз эту тему поднимали, много раз говорилось, что больших объемов именно в рупиях там нет.

❗️P.S.: Минфин США выкатил новые "подарки", в этот раз много иностранных компаний, что сделает накопление валюты на внешнем контуре (оффшоре) еще более рискованным.

@truecon

Telegram

IEF notes

По данным Совета по налогам и сборам (CBITC), почти всю импортируемую нефть Индия оплачивает в долларах. Исключение – поставки из России, за которые с февраля 2023 г. часто рассчитываются в дирхамах OAЭ (до февраля было несколько пробных поставок в AED).…

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Йеллен добавила долларов

На неделе ФРС все-таки активизировалась и сократила свой портфель гособлигаций сразу на $39.6 млрд. Но это лишь говорит о хорошей координации операций между Пауэллом и Йеллен. Минфин США за неделю потратил со своих счетов в ФРС $94.7 млрд. Причем чистый прирост долга был минимальным с лета – вырос всего всего на $19 млрд за неделю (много заняли, но и много погасили).

Объем обратного РЕПО с ФРС тоже немного сократился на воне восстановления балансов фондов денежного рынка. В итоге долларов в системе стало прилично больше, остатки банков на счетах в ФРС выросли сразу на $50.7 млрд до $3.31 трлн. Это, видимо, тоже подогрело оптимизм на рынках, которые традиционно позитивно реагируют на приток долларов в систему, особенно, на фоне голубиной риторики ФРС.

Действия и заявления ФРС и Минфина способствовали оптимизму на рынках, как акций, так и облигаций. В итоге длинный кривой госдолга вниз на 15-20 б.п. До конца ноября чистые заимствования Минфина США останутся достаточно скромными, но резко увеличатся в период с конца ноября по середину декабря, что может создать новое напряжение ...

@truecon

Йеллен добавила долларов

На неделе ФРС все-таки активизировалась и сократила свой портфель гособлигаций сразу на $39.6 млрд. Но это лишь говорит о хорошей координации операций между Пауэллом и Йеллен. Минфин США за неделю потратил со своих счетов в ФРС $94.7 млрд. Причем чистый прирост долга был минимальным с лета – вырос всего всего на $19 млрд за неделю (много заняли, но и много погасили).

Объем обратного РЕПО с ФРС тоже немного сократился на воне восстановления балансов фондов денежного рынка. В итоге долларов в системе стало прилично больше, остатки банков на счетах в ФРС выросли сразу на $50.7 млрд до $3.31 трлн. Это, видимо, тоже подогрело оптимизм на рынках, которые традиционно позитивно реагируют на приток долларов в систему, особенно, на фоне голубиной риторики ФРС.

Действия и заявления ФРС и Минфина способствовали оптимизму на рынках, как акций, так и облигаций. В итоге длинный кривой госдолга вниз на 15-20 б.п. До конца ноября чистые заимствования Минфина США останутся достаточно скромными, но резко увеличатся в период с конца ноября по середину декабря, что может создать новое напряжение ...

@truecon

{kind=link}

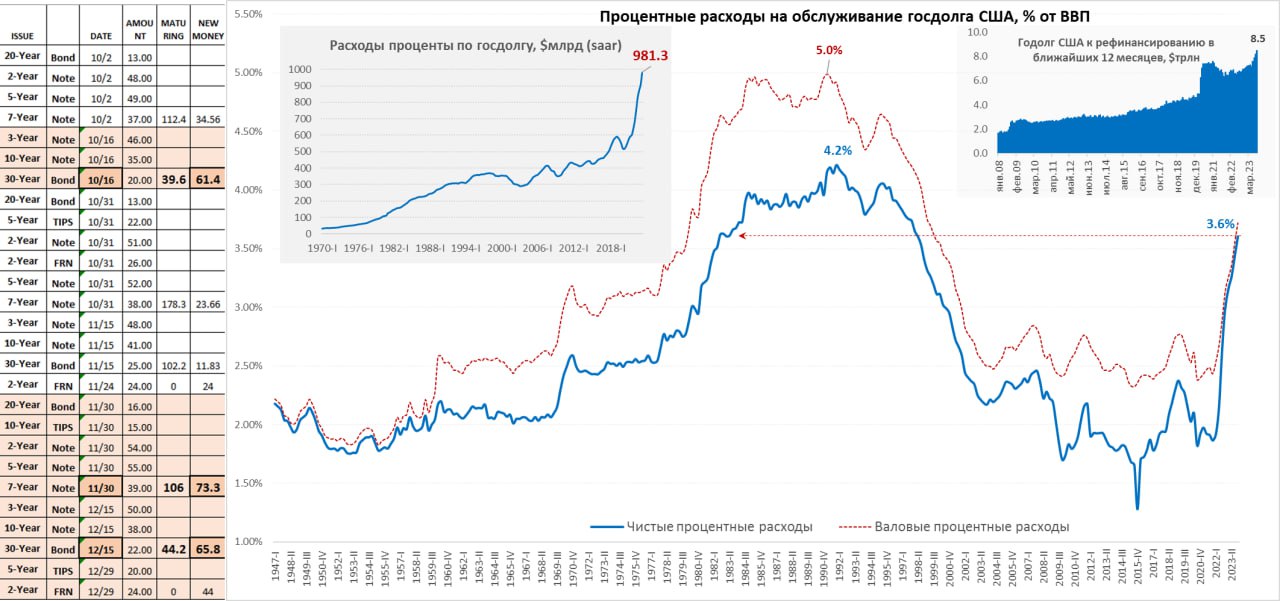

#США #долг #бюджет #Минфин #Кризис

Долг США: триллион на проценты ... больше длинных бумаг

Минфин США на неделе опубликовал свои планы заимствований и долга, пара фактов за квартал:

✔️ Общий рыночный долг $25.75 трлн, из него $8.5 трлн, или 33% нужно рефинансировать в течение года, плюс дефицит бюджета ~$2 трлн, к этому стоит добавить и QT ФРС ($0.18 трлн в квартал), которое добавляет чистого предложения долга на рынок.

✔️ В III квартале Минфин США нетто занял на рынке $852 млрд, из которых $798 млрд векселями до года, всего $82 млрд облигации с фиксированным купоном, остаток – это чистое погашение флоутеров и TIPSов.

✔️ По данным BEA расходы Минфина США в III квартале на проценты по долгу достигли $981 млрд, или 3.6% ВВП (saar), чистые расходы за вычетом процентных доходов и выплат ФРС достигли $949 млрд, или 3.4% ВВП – максимум с 1998 года, в 4 квартале, как и ожидалось, должны перевалить за $1 трлн (~3.6% ВВП). При текущих ставках и займах в 2024 году будет ~$1.2 трлн процентов (4% ВВП).

Фактически, весь третий квартал Минфин США занимал краткосрочными векселями, которые, благодаря премии, успешно потребляли фонды денежного рынка изымая доллары из обратного РЕПО с ФРС.

❗️Все чистые займы облигациями пришлись на сентябрь и первую половину октября, что и могло стать причиной резкого взлета доходности длинных бумаг.

1️⃣ Планы на IV квартал 2023 года: занять $776 млрд, из которых $447 млрд – векселя, $339 млрд – различные облигации. Векселя пока финансируются из обратного РЕПО ФРС, потому интересны только облигации: большие объемы Минфин планирует занять с конца ноября по середину декабря ($139 млрд в общей сложности). Это может создать определенное напряжение на рынках госдолга США.

2️⃣ Планы на I квартал 2024 года: занять хотят $816 млрд, из них: векселя - $467.6 млрд, облигации $348.4 млрд, но до реализации этих планов еще далеко и могут пересмотреть.

В целом Йеллен хочет занимать достаточно много облигациями - по $340...350 млрд в квартал (>$100 млрд в месяц), таких объёмов не было со второго квартала прошлого года, но тогда еще не было QT. Да и в целом без помощи ФРС Минфин США столько никогда не занимал, с учетом QT рынку нужно будет поглощать по $0.5 трлн облигаций в квартал облигаций.

P.S.: Конечно, вполне напрашивается вопрос: учитывая то, что значительную роль в «голубиной» риторике ФРС сыграл резкий рост доходности UST, в какой мере это уже проявление того самого «фискального доминирования», когда решения ЦБ принимаются с оглядкой на госдолг..

@truecon

Долг США: триллион на проценты ... больше длинных бумаг

Минфин США на неделе опубликовал свои планы заимствований и долга, пара фактов за квартал:

✔️ Общий рыночный долг $25.75 трлн, из него $8.5 трлн, или 33% нужно рефинансировать в течение года, плюс дефицит бюджета ~$2 трлн, к этому стоит добавить и QT ФРС ($0.18 трлн в квартал), которое добавляет чистого предложения долга на рынок.

✔️ В III квартале Минфин США нетто занял на рынке $852 млрд, из которых $798 млрд векселями до года, всего $82 млрд облигации с фиксированным купоном, остаток – это чистое погашение флоутеров и TIPSов.

✔️ По данным BEA расходы Минфина США в III квартале на проценты по долгу достигли $981 млрд, или 3.6% ВВП (saar), чистые расходы за вычетом процентных доходов и выплат ФРС достигли $949 млрд, или 3.4% ВВП – максимум с 1998 года, в 4 квартале, как и ожидалось, должны перевалить за $1 трлн (~3.6% ВВП). При текущих ставках и займах в 2024 году будет ~$1.2 трлн процентов (4% ВВП).

Фактически, весь третий квартал Минфин США занимал краткосрочными векселями, которые, благодаря премии, успешно потребляли фонды денежного рынка изымая доллары из обратного РЕПО с ФРС.

❗️Все чистые займы облигациями пришлись на сентябрь и первую половину октября, что и могло стать причиной резкого взлета доходности длинных бумаг.

1️⃣ Планы на IV квартал 2023 года: занять $776 млрд, из которых $447 млрд – векселя, $339 млрд – различные облигации. Векселя пока финансируются из обратного РЕПО ФРС, потому интересны только облигации: большие объемы Минфин планирует занять с конца ноября по середину декабря ($139 млрд в общей сложности). Это может создать определенное напряжение на рынках госдолга США.

2️⃣ Планы на I квартал 2024 года: занять хотят $816 млрд, из них: векселя - $467.6 млрд, облигации $348.4 млрд, но до реализации этих планов еще далеко и могут пересмотреть.

В целом Йеллен хочет занимать достаточно много облигациями - по $340...350 млрд в квартал (>$100 млрд в месяц), таких объёмов не было со второго квартала прошлого года, но тогда еще не было QT. Да и в целом без помощи ФРС Минфин США столько никогда не занимал, с учетом QT рынку нужно будет поглощать по $0.5 трлн облигаций в квартал облигаций.

P.S.: Конечно, вполне напрашивается вопрос: учитывая то, что значительную роль в «голубиной» риторике ФРС сыграл резкий рост доходности UST, в какой мере это уже проявление того самого «фискального доминирования», когда решения ЦБ принимаются с оглядкой на госдолг..

@truecon

{kind=link}

#Россия #бюджет #рубль #fx #БанкРоссии

Минфин опубликовал итоги октября по нефтегазовым доходам бюджета:

❗️Объем НГД взлетел до 1.63 трлн руб. (в сентябре было 0.74 трлн руб.), что во многом обусловлено квартальным НДД (593 млрд руб.) и отсутствием демпфера.

В рамках бюджетного правила Минфин будет покупать юань и золото с 8 ноября 2023 года по 6 декабря 2023 года на 621.1 млрд руб., т.е. по 29.6 млрд руб. ежедневно, но эти покупки будут лишь внутренними операциями Банка России и Минфина, т.к. ЦБ не выводит покупки на рынок до конца года.

В ноябре НГД сократятся примерно вдвое, но уже начнет усиливаться эффект от обязательной продажи валютной выручки... и резкого ужесточения политики ЦБ ... что в общем=то неплохо для рубля, но волатильность никто не отменял.

@truecon

Минфин опубликовал итоги октября по нефтегазовым доходам бюджета:

❗️Объем НГД взлетел до 1.63 трлн руб. (в сентябре было 0.74 трлн руб.), что во многом обусловлено квартальным НДД (593 млрд руб.) и отсутствием демпфера.

В рамках бюджетного правила Минфин будет покупать юань и золото с 8 ноября 2023 года по 6 декабря 2023 года на 621.1 млрд руб., т.е. по 29.6 млрд руб. ежедневно, но эти покупки будут лишь внутренними операциями Банка России и Минфина, т.к. ЦБ не выводит покупки на рынок до конца года.

В ноябре НГД сократятся примерно вдвое, но уже начнет усиливаться эффект от обязательной продажи валютной выручки... и резкого ужесточения политики ЦБ ... что в общем=то неплохо для рубля, но волатильность никто не отменял.

@truecon

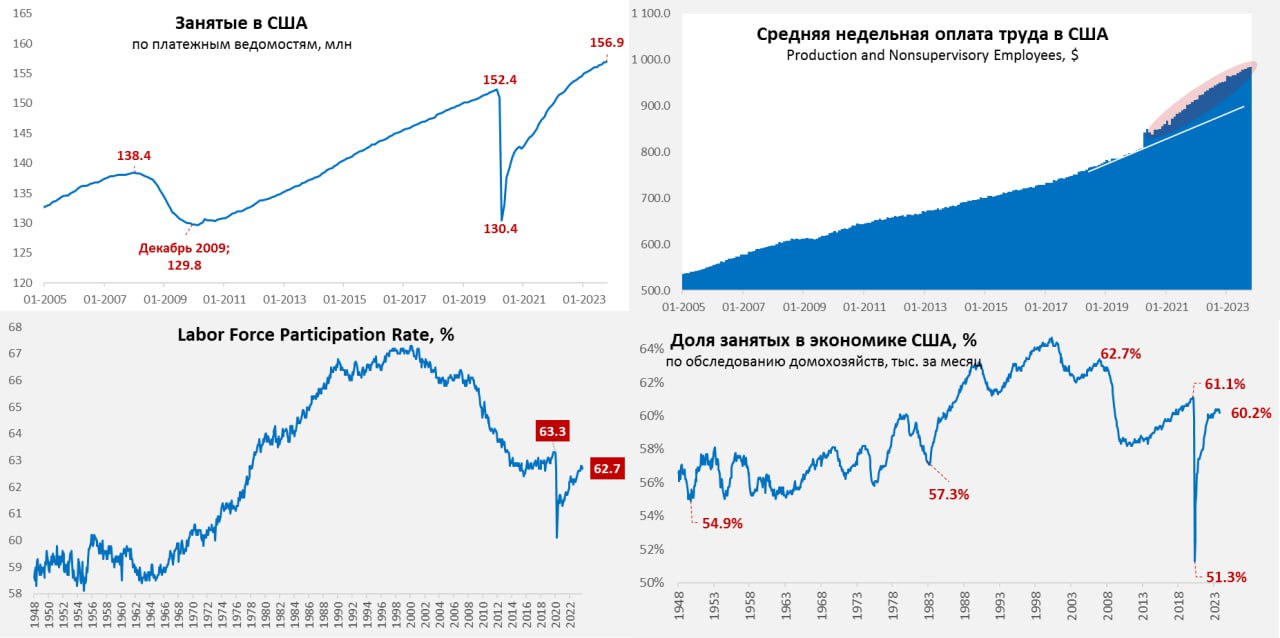

#экономика #США #безработица #инфляция

Рынок труда США немного приуныл

Октябрьский отчет по рынку труда США вышел чуть хуже ожиданий, экономика создала 150 тыс. новых рабочих мест, но данные за сентябрь тоже пересмотрели вниз. Частный сектор создал всего 99 тыс. рабочих мест, причем в обрабатывающей промышленности -35 тыс., в услугах +110 тыс. Зато прибавляет госсектор ровно по 51 тыс. три месяца подряд (именно в госсекторе быстрее растут з/п в последнее время). Но нужно учитывать, проблемы с оценкой сезонности в США никуда не делись (так ли плоха реальность – вопрос, т.к. до поправок на сезонность частный сектор создал 739 тыс. рабочих мест больше в октябре за всю историю было лишь трижды), но рынок видит то, что показывают.

Уровень безработицы вырос до 3.9%, причем сокращались, как доля занятых в экономике (с 60.4% до 60.2%), так и участие в рабочей силе (с 62.8% до 62.7%). Хотя статистика по безработице не выглядит позитивно пока она не подтверждается пока динамикой заявок на пособия и количеством американцев на пособиях.

Почасовая оплата труда выросла на 0.2% м/м – чуть ниже прогноза, но за счет пересмотров годовая выросла на 4.1% - чуть выше прогнозов. Зарплаты неуправленческого персонала тоже немного замедлили рост до 0.3% м/м и 4.3% г/г. Отчет в целом слабее предыдущих, что поддерживает надежды на завершение цикла повышения ставок и дает "голубям" в ФРС дополнительные аргументы, чтобы притормозить.

@truecon

Рынок труда США немного приуныл

Октябрьский отчет по рынку труда США вышел чуть хуже ожиданий, экономика создала 150 тыс. новых рабочих мест, но данные за сентябрь тоже пересмотрели вниз. Частный сектор создал всего 99 тыс. рабочих мест, причем в обрабатывающей промышленности -35 тыс., в услугах +110 тыс. Зато прибавляет госсектор ровно по 51 тыс. три месяца подряд (именно в госсекторе быстрее растут з/п в последнее время). Но нужно учитывать, проблемы с оценкой сезонности в США никуда не делись (так ли плоха реальность – вопрос, т.к. до поправок на сезонность частный сектор создал 739 тыс. рабочих мест больше в октябре за всю историю было лишь трижды), но рынок видит то, что показывают.

Уровень безработицы вырос до 3.9%, причем сокращались, как доля занятых в экономике (с 60.4% до 60.2%), так и участие в рабочей силе (с 62.8% до 62.7%). Хотя статистика по безработице не выглядит позитивно пока она не подтверждается пока динамикой заявок на пособия и количеством американцев на пособиях.

Почасовая оплата труда выросла на 0.2% м/м – чуть ниже прогноза, но за счет пересмотров годовая выросла на 4.1% - чуть выше прогнозов. Зарплаты неуправленческого персонала тоже немного замедлили рост до 0.3% м/м и 4.3% г/г. Отчет в целом слабее предыдущих, что поддерживает надежды на завершение цикла повышения ставок и дает "голубям" в ФРС дополнительные аргументы, чтобы притормозить.

@truecon

{kind=link}