#Япония #ВВП #экономика #инфляция #ставки

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

В комментариях возник вопрос: что не так с Японией? Можно много здесь рассуждать, но лучше всего это видно на одном лишь графике - доля японской экономики в мировом ВВП, поднявшись с 3-4% мирового ВВП в 1960-х до 15-18% в 1990-х ужалась снова до 4% мирового ВВП к текущему моменту. 18% мирового ВВП – это как Китай сейчас.

Уже не говоря том, что сейчас фактически Банк Японии практически ничем не управляет и просто плывет по течению в надежде, что проблемы рассосутся сами по себе. Фактически ЦБ дисфункционален и не может не то, что ставки поднять, даже прекратить выкуп госдолга, потому как это рискует похоронить финансовую систему. Единственное, что гон может - это "подруливать" интервенциями пока есть резервы.

P.S.: Базовая инфляция по данным Банка Японии снова немного подросла и составила 3.1%.

@truecon

👍151🔥21❤8🤔7😁4👎2🙏1🌭1

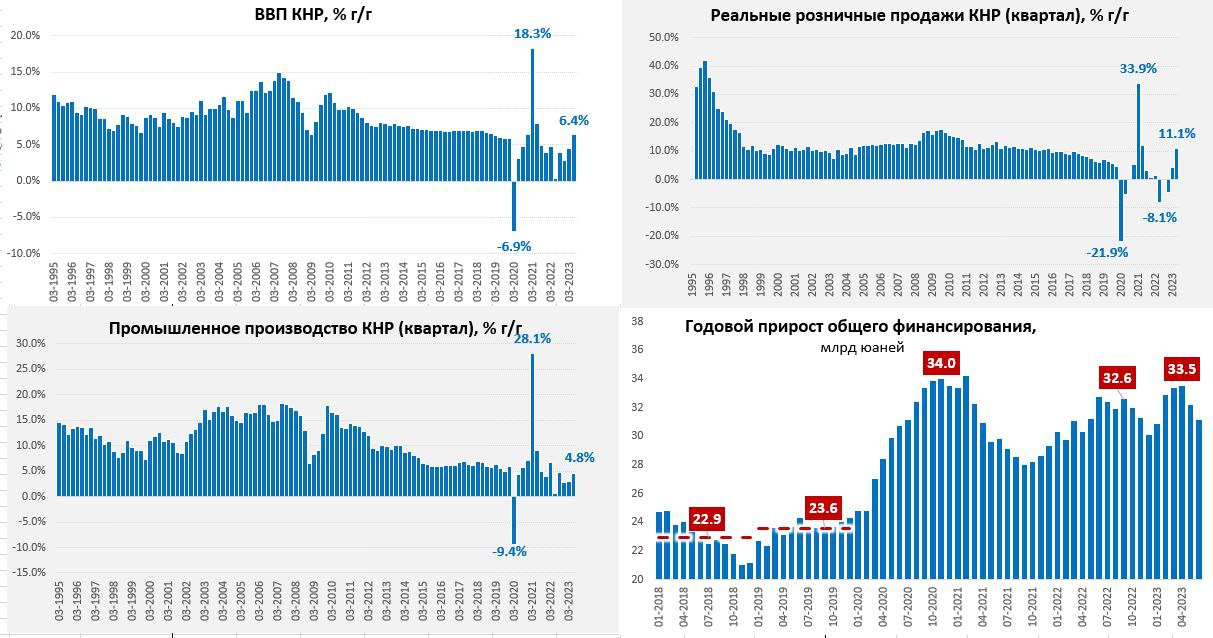

#Китай #экономика #розница #производство #ВВП

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

Китай: рост есть, да не тот

Китайская экономика продолжает демонстрировать достаточно скромный рост. В июне розничные продажи выросли на 0.2% м/м и 3.1% г/г. Фактически номинальные продажи за последние 2 года росли темпом 3.1% в год, в реальном же выражении розница росла на скромные 1.2% ежегодно. В целом за 2 квартал реальные продажи выросли на внушительные 11.1% г/г, но относительно провального квартала прошлого года, когда было -8.1% г/г, потому реально рост за два года составлял около 1% ежегодно. Так что потребительский спрос пока выглядит слабо.

Производство выглядит чуть лучше, рост на 0.7% м/м и 4.4% г/г, последние два года оно росло в среднем на 4.1% в год. Здесь определенная поддержка есть со стороны экспорта, но общая загрузка производственных мощностей 74.5%, что ниже уровней осени прошлого года, когда она была около 78%. Квартальный рост 4.5% г/г, но опять же относительно низкой базы прошлого года, поэтому двухлетний импульс роста достаточно скромный (2.5%).

Рост ВВП составил 4.8% г/г в номинальном выражении и 6.4% г/г в реальном выражении. В квартальном выражении рост ВВП составил 0.8% кв/кв, ВВП вытягивал сектор услуг, который рост на 1% кв/кв и 6.4% г/г. Но в целом все это следствие опять же низкой базы прошлого года, когда во втором квартале 2022 года китайская экономика практически остановилась (рост составлял 0.4% г/г). Кредитный импульс немного замедляется, хотя общий объем финансирования и достаточно активно рос, но недостаточно, чтобы разогреть экономику.

В целом пока Китаю не удается как-то значимо разогнать экономику, тепы роста скорее приближены к 3% в год, чем к целевым 5%. В такой ситуации стоит ждать новых и новых стимулов, хотя, объективно, пока не очень понятно, как вытолкнуть население из сберегательной модели (только в июле депозиты выросли на ¥2.7 трлн ~$370 млрд). По-хорошему рецепт здесь в более высокой инфляции и более низких ставках, более агрессивном бюджете, но на активные шаги китайские власти пока не готовы.

@truecon

{kind=link}

👍85🤔12👎1🥰1😢1

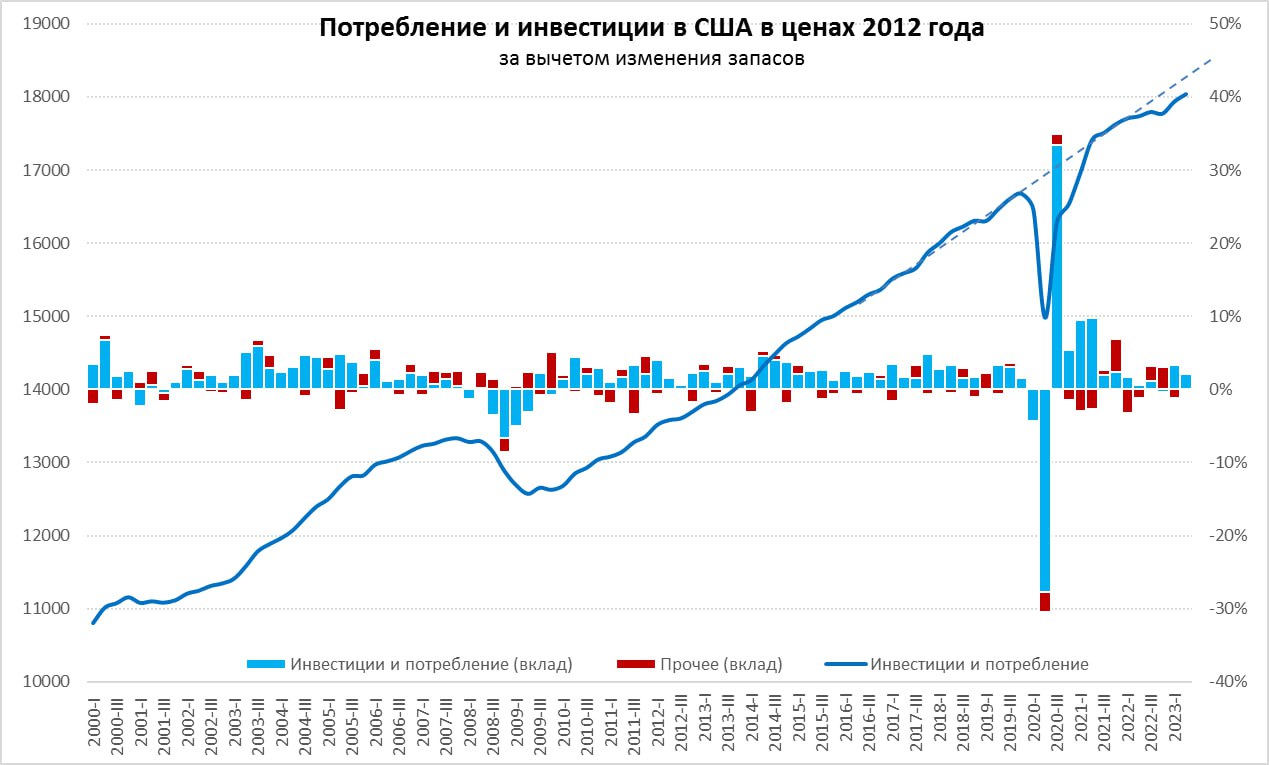

#США #экономика #ВВП #Кризис

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

ВВП США – на госстимулах и услугах

Рост ВВП США во втором квартале составил 2.4% кв/кв в годовом выражении (0.6% кв/кв), годовой прирост составил 2.6% г/г (но здесь стоит учитывать, что в первом полугодии 2022 года ВВП сокращался, т.е. относительно низкой базы). Фактически весь рост на 2.4% это:

✔️ Потребление услуг с вкладом 0.9 п.п (то самое, которое поддерживает инфляцию);

✔️ Рост инвестиций компаний с вкладом 1.1 п.п. (в основном субсидированных в рамках госпрограмм);

✔️ Рост госрасходов с вкладом 0.4 п.п.;

С одной стороны, рост, конечно выше ожиданий, с другой его структура пока в значительной мере – это запущенные программы госстимулов с огромным дефицитом бюджета и рекордными процентными расходами, а также инфляционный сектор услуг при достаточно сильном дефиците рабочей силы – количество новых заявок на пособия снова сокращается.

Все это усложнит для ФРС ситуацию, особенно, если прибавится и некоторый рост цен со стороны ресурсных рынков ...

@truecon

{kind=link}

👍102🤔14❤7🔥4👎1