#ставки #экономика #Мир #Кризис

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

#Россия #инфляция #БанкРоссии

Оперативная оценка инфляционных ожиданий в декабре показала взлет с 12.2% до 14.2%❗️, указывая на существенный разгон (в этот раз виноваты яйца …). Оцена текущей инфляции тоже резко выросла и составила 17.0% против 15.1% в ноябре.

В общем-то понятная история, но с точки зрения ставок - они буду высокими дольше....

@truecon

Оперативная оценка инфляционных ожиданий в декабре показала взлет с 12.2% до 14.2%❗️, указывая на существенный разгон (в этот раз виноваты яйца …). Оцена текущей инфляции тоже резко выросла и составила 17.0% против 15.1% в ноябре.

В общем-то понятная история, но с точки зрения ставок - они буду высокими дольше....

@truecon

#Япония #BOJ #JPY #fx #ставки

Больше всего голубиному настрою Дж. Пауэлла порадовался, пожалуй, Банк Японии, который получил надежду как-то проскочить текущий цикл. Хотя уже очевидно, что Пауэлл явно перестарался с риторикой смягчения, но японский ЦБ на радостях решил оставить все как есть, ставки остаются отрицательными, покупки гособлигаций продолжаются. Инфляция правда все еще никуда особо снижаться не хочет, токийская инфляция без учета энергии и продуктов питания в октябре-ноябре держалась на уровне 2.7%, базовая инфляция Банка Японии немного снизилась, но все-равно держится на уровне 3%.

Объем скупки госдолга особо не менялся в последнее время ~¥5 трлн за 4 недели, общий портфель Банка Японии составляет ~¥587 трлн, т.е. более половины выпущенного госдолга. Японскую йену на этом радостном фоне немного подраспродали. В целом Банк Японии продолжает плыть по течению в надежде, что ФРС развернет раньше, чем его вынесет на скалы.

@truecon

Больше всего голубиному настрою Дж. Пауэлла порадовался, пожалуй, Банк Японии, который получил надежду как-то проскочить текущий цикл. Хотя уже очевидно, что Пауэлл явно перестарался с риторикой смягчения, но японский ЦБ на радостях решил оставить все как есть, ставки остаются отрицательными, покупки гособлигаций продолжаются. Инфляция правда все еще никуда особо снижаться не хочет, токийская инфляция без учета энергии и продуктов питания в октябре-ноябре держалась на уровне 2.7%, базовая инфляция Банка Японии немного снизилась, но все-равно держится на уровне 3%.

Объем скупки госдолга особо не менялся в последнее время ~¥5 трлн за 4 недели, общий портфель Банка Японии составляет ~¥587 трлн, т.е. более половины выпущенного госдолга. Японскую йену на этом радостном фоне немного подраспродали. В целом Банк Японии продолжает плыть по течению в надежде, что ФРС развернет раньше, чем его вынесет на скалы.

@truecon

#США #долг #экспорт #экономика #доллар

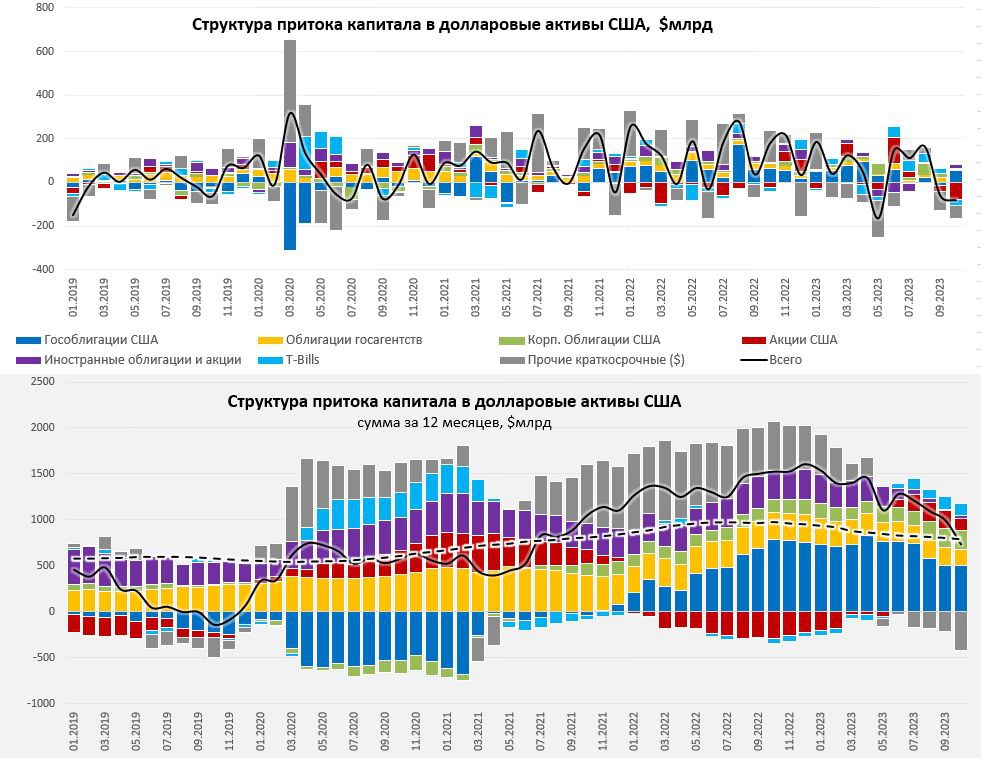

Приток капитала в долгосрочные активы США близок к нулю

По данным Минфина США октябрь стал вторым подряд месяцем, когда приток капитала в долгосрочные активы США практически обнулился: $0.9 млрд в сентябре и $3.3 млрд в октябре. Интересно здесь то, что в октябре иностранный частный сектор агрессивно покупал гособлигации США (+$74 млрд) и агрессивно продавал акции (-$67 млрд), а госсектор (ЦБ, суверенные фонды и пр.) продавали, как акции (-$11 млрд), так и гособлигации (-$20 млрд). Иностранцы сокращали владение долгоспочными финансовыми активами США, но американские инвесторы тоже распродавали иностранные активы (-$19 млрд).

Портфель вложений Китая в долг Минфина США ужался с $778.1 млрд до $769.6 млрд, но происходило это по причине переоценки, т.е. провала рынка госдолга США в октябре, а не продаж бумаг.

Стоит учитывать, что в реальности отток все же был, т.к. в данной статистике не учитываются краткосрочные векселя Минфина США, которые иностранцы продавали (-$25.5 млрд), а также прочие краткосрочные обязательства США (-$47 млрд). В целом иностранцы в октябре активно избавлялись от краткосрочных долларовых активов и акций США, но частично направляли высвободившийся кэш в более длинные Гособлигации. В совокупности отток составил $84 млрд за месяц.

Суммарный 12 месяцев чистый приток капитала в активы США упал до $0.74 трлн, из которых более 85% в гособлигации и векселя Казначейства, краткосрочные долларовые активы иностранцев сокращались. Впервые с 2021 года годовой приток капитала в долларовые активы опустился ниже годового же дефицита внешней торговли.

@truecon

Приток капитала в долгосрочные активы США близок к нулю

По данным Минфина США октябрь стал вторым подряд месяцем, когда приток капитала в долгосрочные активы США практически обнулился: $0.9 млрд в сентябре и $3.3 млрд в октябре. Интересно здесь то, что в октябре иностранный частный сектор агрессивно покупал гособлигации США (+$74 млрд) и агрессивно продавал акции (-$67 млрд), а госсектор (ЦБ, суверенные фонды и пр.) продавали, как акции (-$11 млрд), так и гособлигации (-$20 млрд). Иностранцы сокращали владение долгоспочными финансовыми активами США, но американские инвесторы тоже распродавали иностранные активы (-$19 млрд).

Портфель вложений Китая в долг Минфина США ужался с $778.1 млрд до $769.6 млрд, но происходило это по причине переоценки, т.е. провала рынка госдолга США в октябре, а не продаж бумаг.

Стоит учитывать, что в реальности отток все же был, т.к. в данной статистике не учитываются краткосрочные векселя Минфина США, которые иностранцы продавали (-$25.5 млрд), а также прочие краткосрочные обязательства США (-$47 млрд). В целом иностранцы в октябре активно избавлялись от краткосрочных долларовых активов и акций США, но частично направляли высвободившийся кэш в более длинные Гособлигации. В совокупности отток составил $84 млрд за месяц.

Суммарный 12 месяцев чистый приток капитала в активы США упал до $0.74 трлн, из которых более 85% в гособлигации и векселя Казначейства, краткосрочные долларовые активы иностранцев сокращались. Впервые с 2021 года годовой приток капитала в долларовые активы опустился ниже годового же дефицита внешней торговли.

@truecon

{kind=link}

#Россия #Китай #нефть #экспорт #экономика

Россия: экспорт нефти в Китай вырос за ноябрь

✔️ Импорт нефти из России в Китай за ноябрь неожиданно вырос с 2.0 mb/d до 2.18 mb/d, хотя общий импорт нефти Китаем сокращался с 11.6 mb/d до 10.4 mb/d. В денежном выражении импорт нефти тоже немного подрос с $5.45 млрд до $5.54 млрд в этот раз за счет роста объемов, но в целом ситуация достаточно ровная: стабильно в районе ежемесячного объема покупок на ~$5.3...5.5 млрд.

✔️ Средняя импортная цена российской нефти снизилась с $87.7 до $84.5 за баррель (-3.7% м/м). Это отражение общей динамики цен на нефть на мировом рынке: цена импорта Китаем российской нефти устойчиво коррелирует со средней за последние 2 месяца ценой Brent.

Дисконты есть, но они относительно небольшие.

В целом здесь пока значимых изменений нет – экспорт достаточно стабилен, цены рыночные с небольшими дисконтами. Хотя с точки зрения доли России на китайском – она в ноябре прилично выросла. Декабрьские цифры обещают быть более слабыми из-за снижения цен на нефть Brent ноябре до ~$83 за баррель.

P.S.: Индия публикует данные с месячной задержкой: в октябре импорт был стабильным ~1.4 mb/d с ценой на $1-2 ниже за счет более короткого логистического плеча на сумму $3.8 млрд за месяц.

@truecon

Россия: экспорт нефти в Китай вырос за ноябрь

✔️ Импорт нефти из России в Китай за ноябрь неожиданно вырос с 2.0 mb/d до 2.18 mb/d, хотя общий импорт нефти Китаем сокращался с 11.6 mb/d до 10.4 mb/d. В денежном выражении импорт нефти тоже немного подрос с $5.45 млрд до $5.54 млрд в этот раз за счет роста объемов, но в целом ситуация достаточно ровная: стабильно в районе ежемесячного объема покупок на ~$5.3...5.5 млрд.

✔️ Средняя импортная цена российской нефти снизилась с $87.7 до $84.5 за баррель (-3.7% м/м). Это отражение общей динамики цен на нефть на мировом рынке: цена импорта Китаем российской нефти устойчиво коррелирует со средней за последние 2 месяца ценой Brent.

Дисконты есть, но они относительно небольшие.

В целом здесь пока значимых изменений нет – экспорт достаточно стабилен, цены рыночные с небольшими дисконтами. Хотя с точки зрения доли России на китайском – она в ноябре прилично выросла. Декабрьские цифры обещают быть более слабыми из-за снижения цен на нефть Brent ноябре до ~$83 за баррель.

P.S.: Индия публикует данные с месячной задержкой: в октябре импорт был стабильным ~1.4 mb/d с ценой на $1-2 ниже за счет более короткого логистического плеча на сумму $3.8 млрд за месяц.

@truecon

{kind=link}

#Китай #CNY #fx #доллар

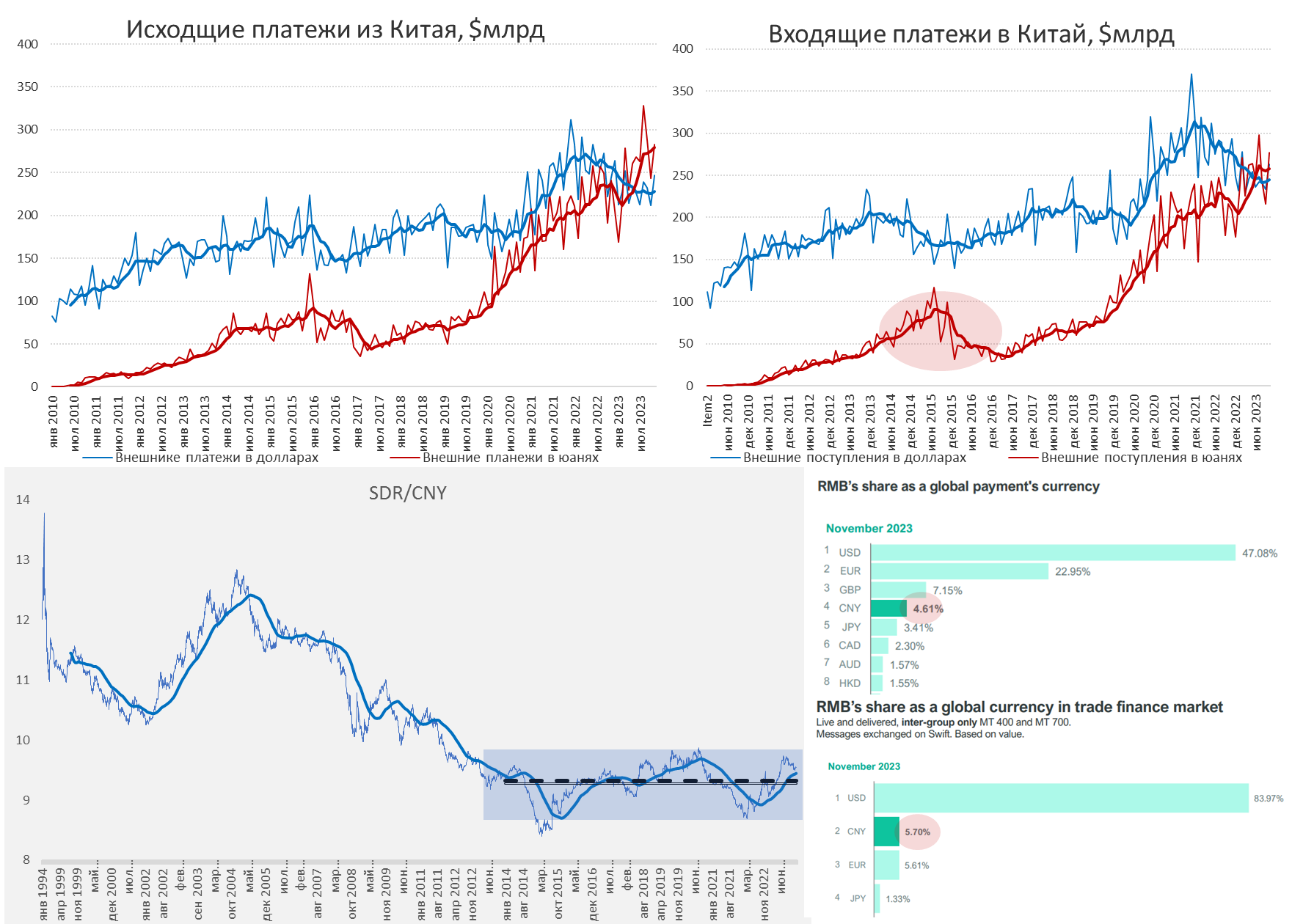

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

#Россия #ставки #инфляция #БанкРоссии #банки

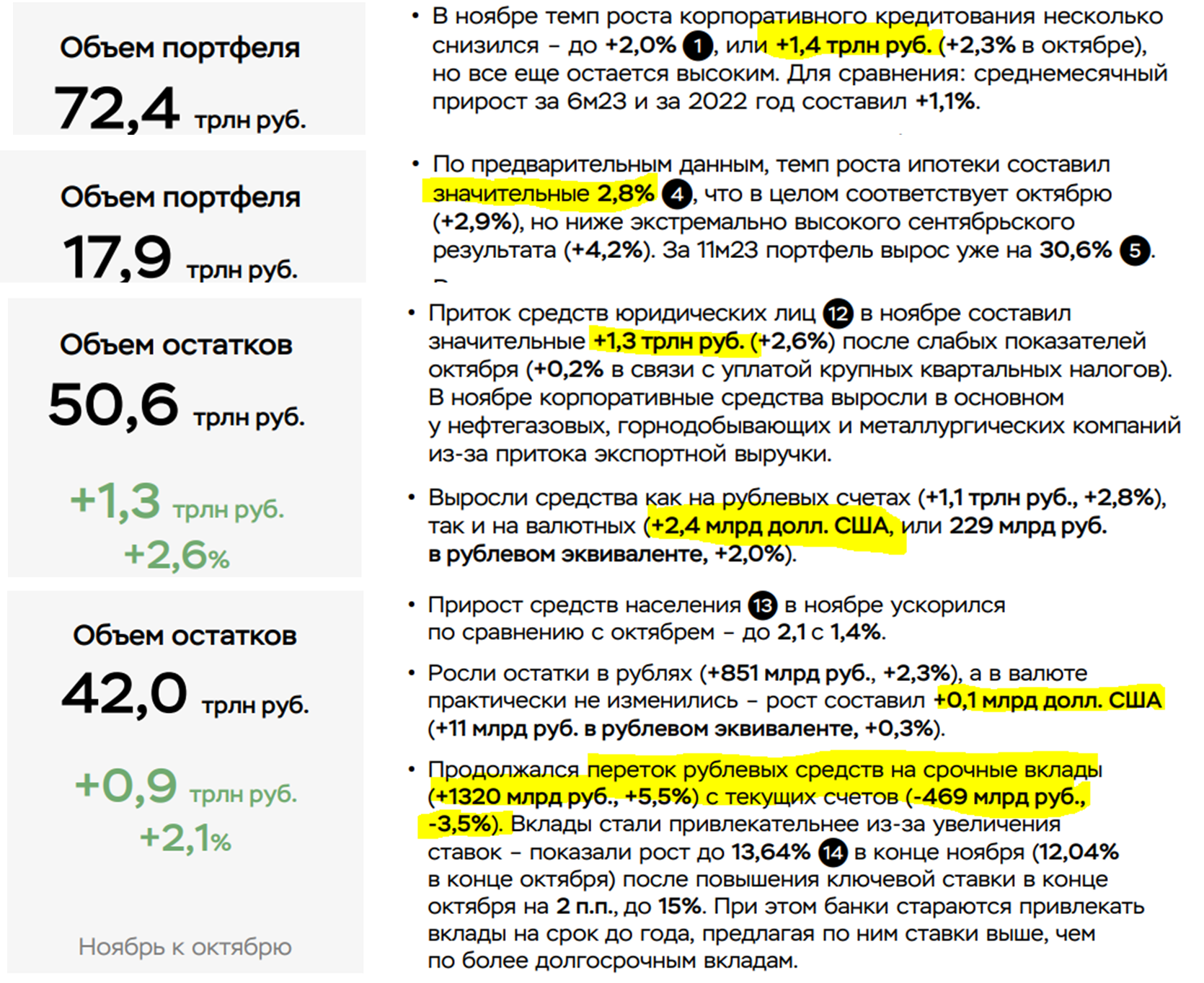

Банк России опубликовал ноябрьский обзор банковского сектора

✔️ Кредиты компаниям продолжали активно расти +2.0% м/м, а годовой рост ускорился до 20.5%г/г, за месяц кредит вырос на 1.4 трлн руб., если в прошлый раз кредит толкали вверх «крабы», то теперь разовые сделки выкупа активов. В ноябре рос не только рублевый кредит (1.08 трлн руб.), но и валютный на $3.7 млрд в дружественных валютах.

✔️ Ипотечный кредит продолжает рост за счет льготных программ +2.8% м/м и +30.6% г/г, выдачи все же стали немного скромнее (727 млрд руб.), но значительная их часть – это льготные кредиты (540 млрд руб.). Потребкредит замедлил рост до 1.0% м/м и 15.9% г/г, из-за ужесточения регулирования.

✔️ Депозиты компаний активно прибавляли как в рублях на 1.1 трлн руб. (+2.8% м/м), так и в валюте на $2.4 млрд (2.0% м/м), в итоге общий прирост депозитов составил 2.6% м/м и 15.3% г/г.

✔️ Депозиты населения еще больше ускорили рост, реагируя на рост ставок +2.1% м/м и +20.4% г/г, прибавив 0.85 трлн руб., около 0.3 трлн пришло из сокращения наличных. Продолжается агрессивный переток средств с текущих счетов (-469 млрд руб.) на срочные (+1.32 трлн руб.) в основном до года. Валютные депозиты сильно не изменились ($0.1 млрд), но это первый с лета 2022 года, когда они не сокращались – население вывезло не всю валюту, которую купило.

✔️ Банки нарастили портфель ОФЗ на ~100 млрд руб., из которых 60 млрд руб. – покупки на первичном рынке, 40 млрд руб. – на вторичном рынке, что является одним из факторов устойчивости рынка ОФЗ. Активно ОФЗ скупали НФО (~70% первичных выпусков).

В целом сбережения уже активно отреагировали на рост ставок и здесь все очевидно, кредит пока особо не реагирует, переезжая на плавающие ставки в надежде на скорое снижение ключевой, потому влияние роста ставок на объемы кредитования пока скорее незначительное.

@truecon

Банк России опубликовал ноябрьский обзор банковского сектора

✔️ Кредиты компаниям продолжали активно расти +2.0% м/м, а годовой рост ускорился до 20.5%г/г, за месяц кредит вырос на 1.4 трлн руб., если в прошлый раз кредит толкали вверх «крабы», то теперь разовые сделки выкупа активов. В ноябре рос не только рублевый кредит (1.08 трлн руб.), но и валютный на $3.7 млрд в дружественных валютах.

✔️ Ипотечный кредит продолжает рост за счет льготных программ +2.8% м/м и +30.6% г/г, выдачи все же стали немного скромнее (727 млрд руб.), но значительная их часть – это льготные кредиты (540 млрд руб.). Потребкредит замедлил рост до 1.0% м/м и 15.9% г/г, из-за ужесточения регулирования.

✔️ Депозиты компаний активно прибавляли как в рублях на 1.1 трлн руб. (+2.8% м/м), так и в валюте на $2.4 млрд (2.0% м/м), в итоге общий прирост депозитов составил 2.6% м/м и 15.3% г/г.

✔️ Депозиты населения еще больше ускорили рост, реагируя на рост ставок +2.1% м/м и +20.4% г/г, прибавив 0.85 трлн руб., около 0.3 трлн пришло из сокращения наличных. Продолжается агрессивный переток средств с текущих счетов (-469 млрд руб.) на срочные (+1.32 трлн руб.) в основном до года. Валютные депозиты сильно не изменились ($0.1 млрд), но это первый с лета 2022 года, когда они не сокращались – население вывезло не всю валюту, которую купило.

✔️ Банки нарастили портфель ОФЗ на ~100 млрд руб., из которых 60 млрд руб. – покупки на первичном рынке, 40 млрд руб. – на вторичном рынке, что является одним из факторов устойчивости рынка ОФЗ. Активно ОФЗ скупали НФО (~70% первичных выпусков).

В целом сбережения уже активно отреагировали на рост ставок и здесь все очевидно, кредит пока особо не реагирует, переезжая на плавающие ставки в надежде на скорое снижение ключевой, потому влияние роста ставок на объемы кредитования пока скорее незначительное.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #ставки

«Инфляция Пауэлла» еще немного снизилась

Дефлятор потребительских расходов (PCE) в ноябре снижение цен на 0.1% м/м, годовой прирост замедлился до 2.6%, что немного ниже ожиданий рынка. Все снижение цен в ноябре было обусловлено падением цен на бензин, которые снизились на 6% м/м и 9.2% г/г и нормализацией цен на продукты питания (-0.1% м/м и 1.8% г/г). Но и базовая инфляция снизилась, составив 0.1% м/м и 3.2% г/г, а данные за октябрь были пересмотрены с понижением до 3.4% г/г.

Основной рост давали услуги, где рост на 0.2% м/м и 4.2% г/г. Продолжался рост цен в секторе жилья (0.5% м/м и 6.7% г/г), достаточно сильно прибавили цены в транспорте (1.1% м/м и 6.1% г/г), достаточно устойчива инфляция в секторе отдыха и развлечений (4.4% г/г), хотя это частично компенсировалось снижением цен на зарубежный отдых (-8.1% г/г).

Но основной индикатор для ФРС – это рост цен в услугах за вычетом энергии и жилья, где заметно замедление до 0.1% м/м и 3.5% г/г. Учитывая, что это основной индикатор, на который сейчас смотрит Дж. Пауэлл – можно сказать о том, что данные играют в пользу голубиной позиции главы ФРС.

@truecon

«Инфляция Пауэлла» еще немного снизилась

Дефлятор потребительских расходов (PCE) в ноябре снижение цен на 0.1% м/м, годовой прирост замедлился до 2.6%, что немного ниже ожиданий рынка. Все снижение цен в ноябре было обусловлено падением цен на бензин, которые снизились на 6% м/м и 9.2% г/г и нормализацией цен на продукты питания (-0.1% м/м и 1.8% г/г). Но и базовая инфляция снизилась, составив 0.1% м/м и 3.2% г/г, а данные за октябрь были пересмотрены с понижением до 3.4% г/г.

Основной рост давали услуги, где рост на 0.2% м/м и 4.2% г/г. Продолжался рост цен в секторе жилья (0.5% м/м и 6.7% г/г), достаточно сильно прибавили цены в транспорте (1.1% м/м и 6.1% г/г), достаточно устойчива инфляция в секторе отдыха и развлечений (4.4% г/г), хотя это частично компенсировалось снижением цен на зарубежный отдых (-8.1% г/г).

Но основной индикатор для ФРС – это рост цен в услугах за вычетом энергии и жилья, где заметно замедление до 0.1% м/м и 3.5% г/г. Учитывая, что это основной индикатор, на который сейчас смотрит Дж. Пауэлл – можно сказать о том, что данные играют в пользу голубиной позиции главы ФРС.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Банки США продолжают наращивать займы у ФРС

На неделе ФРС вернулась к QT и сократила портфель ценных бумаг на $20.8 млрд, но сокращение активов было слабее (-$15.5 млрд), т.к. банки продолжают все активнее использовать антикризисную программу кредитования ФРС BTFP, которая позволяет занимать доллары под облигации по номинальной стоимости. На неделе банки заняли через BTFP еще $7.6 млрд, доведя долг перед ФРС до $131.5 млрд, после небольшой встряски на денежном рынке банки набрали уже $17.5 млрд. При этом, ФРС стабильно недобирает по объемам QT и никакими $95 в месяц там не пахнет, за 4 недели $67 млрд.

Бюджет США на неделе собирал налоги, что привело изъятию из системы сразу $102 млрд, сокращение обратных РЕПО немного сгладило ситуацию ($28 млрд), но у банков стало на $90.5 млрд меньше кэша, причем ситуация ухудшалась к середине недели. Хотя ликвидности даже после этого много – остатки у банков $3.48 трлн и это выше, чем было осенью, но оттоки могли несколько ухудшить настроения к середине текущей недели. Возможны еще оттоки в последнюю неделю года.

Если смотреть в целом, то с октября мы скорее видим смягчение денежно-кредитных условий, резервы в ФРС растут, ожидания по ставкам снизились. Правда Минфину США приходится давать приличные премии к фьючерсам на ставку ФРС, чтобы профинансировать дефицит и вытащить доллары из RRP... но это уже проблема Йеллен и бюджета.

P.S.: В ноябре ускорился рост з/п до 6.2% г/г – в частном секторе, 8% г/г – в госсекторе.

@truecon

Банки США продолжают наращивать займы у ФРС

На неделе ФРС вернулась к QT и сократила портфель ценных бумаг на $20.8 млрд, но сокращение активов было слабее (-$15.5 млрд), т.к. банки продолжают все активнее использовать антикризисную программу кредитования ФРС BTFP, которая позволяет занимать доллары под облигации по номинальной стоимости. На неделе банки заняли через BTFP еще $7.6 млрд, доведя долг перед ФРС до $131.5 млрд, после небольшой встряски на денежном рынке банки набрали уже $17.5 млрд. При этом, ФРС стабильно недобирает по объемам QT и никакими $95 в месяц там не пахнет, за 4 недели $67 млрд.

Бюджет США на неделе собирал налоги, что привело изъятию из системы сразу $102 млрд, сокращение обратных РЕПО немного сгладило ситуацию ($28 млрд), но у банков стало на $90.5 млрд меньше кэша, причем ситуация ухудшалась к середине недели. Хотя ликвидности даже после этого много – остатки у банков $3.48 трлн и это выше, чем было осенью, но оттоки могли несколько ухудшить настроения к середине текущей недели. Возможны еще оттоки в последнюю неделю года.

Если смотреть в целом, то с октября мы скорее видим смягчение денежно-кредитных условий, резервы в ФРС растут, ожидания по ставкам снизились. Правда Минфину США приходится давать приличные премии к фьючерсам на ставку ФРС, чтобы профинансировать дефицит и вытащить доллары из RRP... но это уже проблема Йеллен и бюджета.

P.S.: В ноябре ускорился рост з/п до 6.2% г/г – в частном секторе, 8% г/г – в госсекторе.

@truecon

{kind=link}

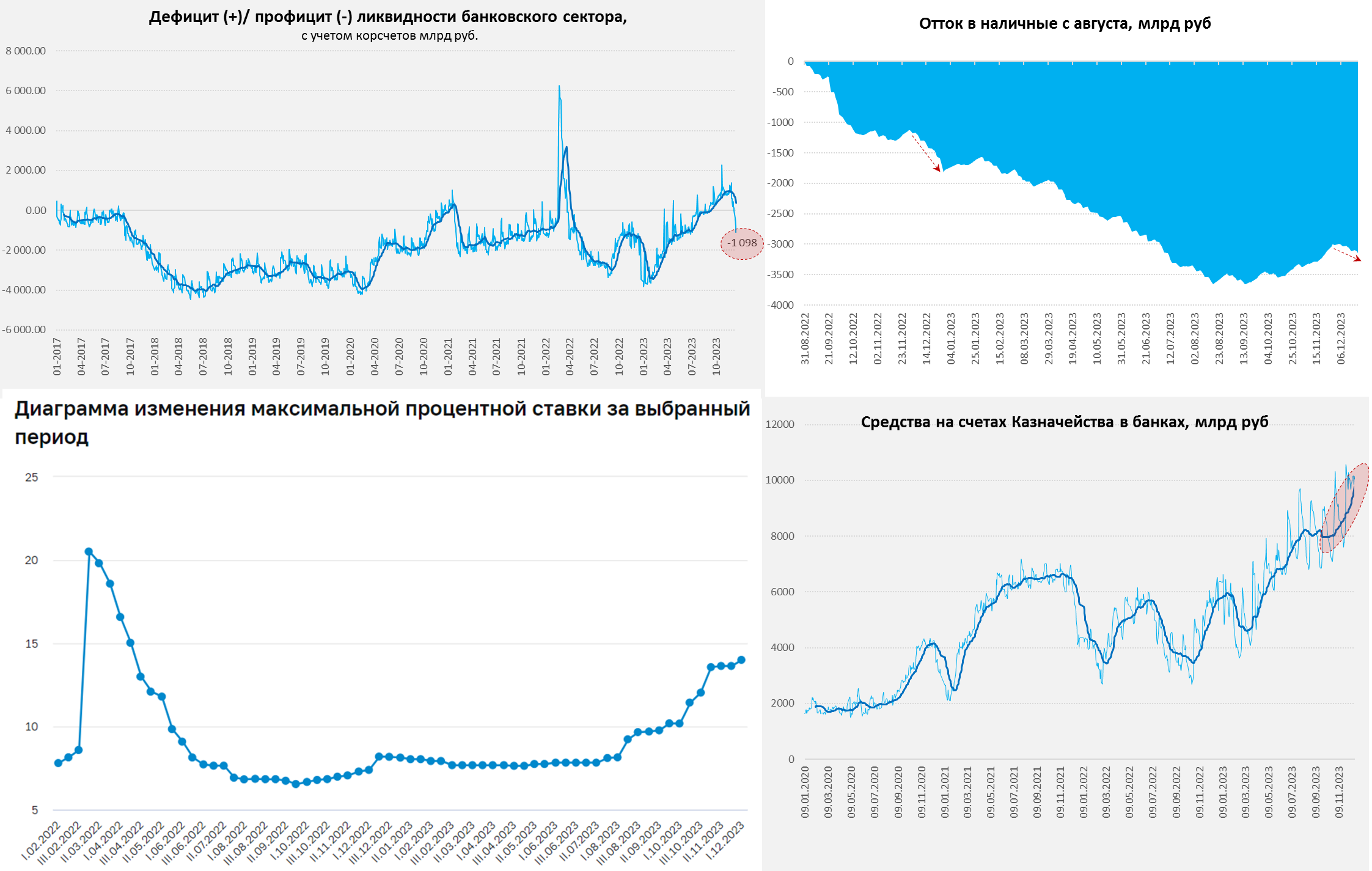

#Россия #БанкРоссии #ставки #инфляция #ликвидность #рубль

Минфин добавил пару триллионов в систему

С начала декабря Минфин залил систему рублями, приток из бюджета составил более ~2 трлн руб., отток в наличные был незначительным (0.14 трлн руб.). Учитывая, что остатки на счетах Казначейства остались выше 10 трлн руб. на 21 декабря, а основные налоги только 28 числа, рубли пришли из ФНБ. На текущий год по плану изъятие 2.9 трлн руб. из ФНБ на финансирование расходов бюджета вне бюджетного правила.

Это подтверждается и оценками Минфина – он ждет на конец года ФНБ в размере 11.8 трлн руб., при том, что на конец ноября было 13.4 трлн руб., а за декабрь по бюджетному правилу бюджет должен забрать 0.4 трлн руб. на покупку юаня и золота, т.е. изъятие из ФНБ ~2 трлн руб. Интересно, что Росказна разместила с начала месяца 0.6 трлн руб. на год, сделав «заначку» на конец следующего года, заодно немного «подлечив» нормативы банкам.

До конца года бюджету предстоит освоить еще 3.5-4 трлн руб. расходов (освоят не все в декабре, часть видимо в январе, как и в прошлом году), но они уже будут покрываться в основном за счет налогов и средств, уже размещенных в банках, т.е. это перераспределение ликвидности, а не новый приток рублей. В итоге из дефицита ликвидности в ~1 трлн руб. в конце ноября банковская система ушла в профицит ликвидности на ~1.1 трлн руб. и, видимо, где-то здесь останется, если банки смогут высокими ставками сдержать традиционный декабрьский отток в наличные.

С бюджетными вливаниями ожидаем похожей на прошлый год картины, когда в декабре-январе большой дефицит и большие расходы, но уже не при ставке 7.5%, а при ставке 16%. В первой декаде декабря максимальные ставки депозитов по данным ЦБ выросли с 13.6% до 14% и продолжают рост. По данным Frank RG средняя ставка по годовым депозитам превысила 11% (на год дорого банки брать не хотят в надежде на понижение ставок ЦБ). Зато акционные предложения уже 16...17...18% годовых – это может сдержать новогодний потребительский бум и отток в наличность несмотря на то, что из бюджета и нальется много рублей. Но посмотрим ... рублей будет много что-то уйдет на депозиты, что-то в валюту, что-то в кэш, что-то в потребление.

@truecon

Минфин добавил пару триллионов в систему

С начала декабря Минфин залил систему рублями, приток из бюджета составил более ~2 трлн руб., отток в наличные был незначительным (0.14 трлн руб.). Учитывая, что остатки на счетах Казначейства остались выше 10 трлн руб. на 21 декабря, а основные налоги только 28 числа, рубли пришли из ФНБ. На текущий год по плану изъятие 2.9 трлн руб. из ФНБ на финансирование расходов бюджета вне бюджетного правила.

Это подтверждается и оценками Минфина – он ждет на конец года ФНБ в размере 11.8 трлн руб., при том, что на конец ноября было 13.4 трлн руб., а за декабрь по бюджетному правилу бюджет должен забрать 0.4 трлн руб. на покупку юаня и золота, т.е. изъятие из ФНБ ~2 трлн руб. Интересно, что Росказна разместила с начала месяца 0.6 трлн руб. на год, сделав «заначку» на конец следующего года, заодно немного «подлечив» нормативы банкам.

До конца года бюджету предстоит освоить еще 3.5-4 трлн руб. расходов (освоят не все в декабре, часть видимо в январе, как и в прошлом году), но они уже будут покрываться в основном за счет налогов и средств, уже размещенных в банках, т.е. это перераспределение ликвидности, а не новый приток рублей. В итоге из дефицита ликвидности в ~1 трлн руб. в конце ноября банковская система ушла в профицит ликвидности на ~1.1 трлн руб. и, видимо, где-то здесь останется, если банки смогут высокими ставками сдержать традиционный декабрьский отток в наличные.

С бюджетными вливаниями ожидаем похожей на прошлый год картины, когда в декабре-январе большой дефицит и большие расходы, но уже не при ставке 7.5%, а при ставке 16%. В первой декаде декабря максимальные ставки депозитов по данным ЦБ выросли с 13.6% до 14% и продолжают рост. По данным Frank RG средняя ставка по годовым депозитам превысила 11% (на год дорого банки брать не хотят в надежде на понижение ставок ЦБ). Зато акционные предложения уже 16...17...18% годовых – это может сдержать новогодний потребительский бум и отток в наличность несмотря на то, что из бюджета и нальется много рублей. Но посмотрим ... рублей будет много что-то уйдет на депозиты, что-то в валюту, что-то в кэш, что-то в потребление.

@truecon

{kind=link}

#БанкРоссии #банки #рубль #ставки

Большое интервью Э.С. Набиуллиной

✔️... оглядываясь назад, мы понимаем, что денежно-кредитная политика была мягкой и надо было повышать ставку раньше. Например весной...

✔️ Нам действительно надо убедиться, что инфляция устойчиво снижается, что это не разовые факторы, которые могут повлиять на темп роста цен в конкретном месяце. И поэтому мы анализируем широкий круг показателей. Не только общий индекс роста цен, но прежде всего те показатели, которые характеризуют устойчивость инфляции. Это базовая инфляция, например, темп роста цен без учета волатильных элементов. Темп роста цен по товарам и услугам, которые меньше зависят от курса рубля. И нам надо будет убедиться, что вот такая тенденция по снижению именно устойчивых компонентов роста цен сама по себе устойчивая — устойчивая тенденция снижения устойчивых компонентов.

Нужно будет для этого два или три месяца или больше — это зависит от того, насколько широкий круг показателей, которые характеризуют устойчивую инфляцию, снижается. И, конечно, очень важны инфляционные ожидания. Потому что они высокие и еще выросли, последние опросы показали. Высокие инфляционные ожидания означают инерционность инфляционных процессов. И чем выше инфляционные ожидания, тем, конечно, сложнее снижать инфляцию. Поэтому будем учитывать все показатели...

✔️ Если цена нефти будет $88–90 за баррель, мы можем перейти к покупкам валюты... В январе мы будем продавать валюту. Буквально в ближайшее время объявим, какие продажи будут в январе.

@truecon

Большое интервью Э.С. Набиуллиной

✔️... оглядываясь назад, мы понимаем, что денежно-кредитная политика была мягкой и надо было повышать ставку раньше. Например весной...

✔️ Нам действительно надо убедиться, что инфляция устойчиво снижается, что это не разовые факторы, которые могут повлиять на темп роста цен в конкретном месяце. И поэтому мы анализируем широкий круг показателей. Не только общий индекс роста цен, но прежде всего те показатели, которые характеризуют устойчивость инфляции. Это базовая инфляция, например, темп роста цен без учета волатильных элементов. Темп роста цен по товарам и услугам, которые меньше зависят от курса рубля. И нам надо будет убедиться, что вот такая тенденция по снижению именно устойчивых компонентов роста цен сама по себе устойчивая — устойчивая тенденция снижения устойчивых компонентов.

Нужно будет для этого два или три месяца или больше — это зависит от того, насколько широкий круг показателей, которые характеризуют устойчивую инфляцию, снижается. И, конечно, очень важны инфляционные ожидания. Потому что они высокие и еще выросли, последние опросы показали. Высокие инфляционные ожидания означают инерционность инфляционных процессов. И чем выше инфляционные ожидания, тем, конечно, сложнее снижать инфляцию. Поэтому будем учитывать все показатели...

✔️ Если цена нефти будет $88–90 за баррель, мы можем перейти к покупкам валюты... В январе мы будем продавать валюту. Буквально в ближайшее время объявим, какие продажи будут в январе.

@truecon

РБК

Эльвира Набиуллина — РБК: «Есть искушение думать, что нам море по колено»

В первом почти за два года интервью глава Банка России Эльвира Набиуллина рассказала РБК о самых болезненных санкциях, опоздании с началом повышения ключевой ставки и о том, станет ли льготная

#БанкРоссии #рубль #Минфин #бюджет

Возвращаясь к интервью и покупкам/продажам валюты Банком России, после объявления о возврате к покупке в базовом бюджетном сценарии получалось:

✔️ Отложенные покупки валюты по бюджетному правилу за 2023 год: 1.6 трлн руб.

✔️ Продажи валюты за использование ФНБ свех БП: 2.9 трлн руб.

✔️ Продажи валюты, связанные с инвестициями: ~1.1 трлн руб.

Итого получим продажи валюты 2.9+1.1-1.6=2.4 трлн руб. или 200 млрд руб. в месяц при базовой цене на нефть URALS $60 за баррель.

Но цена у нас около $65-66 выходит, т.е. в рамках БП нужно будет покупать ~70-80 млрд руб. за месяц, что может говорить о чистых продажах валюты около 120-130 млрд руб. в январе, т.е. около ¥10 млрд в месяц (равно ценно 2-3 рубля по курсу).

Банк России на днях обещает опубликовать точные цифры... но порядок в целом понятен.

@truecon

Возвращаясь к интервью и покупкам/продажам валюты Банком России, после объявления о возврате к покупке в базовом бюджетном сценарии получалось:

✔️ Отложенные покупки валюты по бюджетному правилу за 2023 год: 1.6 трлн руб.

✔️ Продажи валюты за использование ФНБ свех БП: 2.9 трлн руб.

✔️ Продажи валюты, связанные с инвестициями: ~1.1 трлн руб.

Итого получим продажи валюты 2.9+1.1-1.6=2.4 трлн руб. или 200 млрд руб. в месяц при базовой цене на нефть URALS $60 за баррель.

Но цена у нас около $65-66 выходит, т.е. в рамках БП нужно будет покупать ~70-80 млрд руб. за месяц, что может говорить о чистых продажах валюты около 120-130 млрд руб. в январе, т.е. около ¥10 млрд в месяц (равно ценно 2-3 рубля по курсу).

Банк России на днях обещает опубликовать точные цифры... но порядок в целом понятен.

@truecon

YouTube

Интервью с главой ЦБ: о ставке, льготной ипотеке, банковском секторе, рубле и новых вызовах

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Эксклюзивное интервью с главой Банка России Эльвирой Набиуллиной. Элина Тихонова и Юлия Кошкина спросили председателя Центробанка о…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Эксклюзивное интервью с главой Банка России Эльвирой Набиуллиной. Элина Тихонова и Юлия Кошкина спросили председателя Центробанка о…

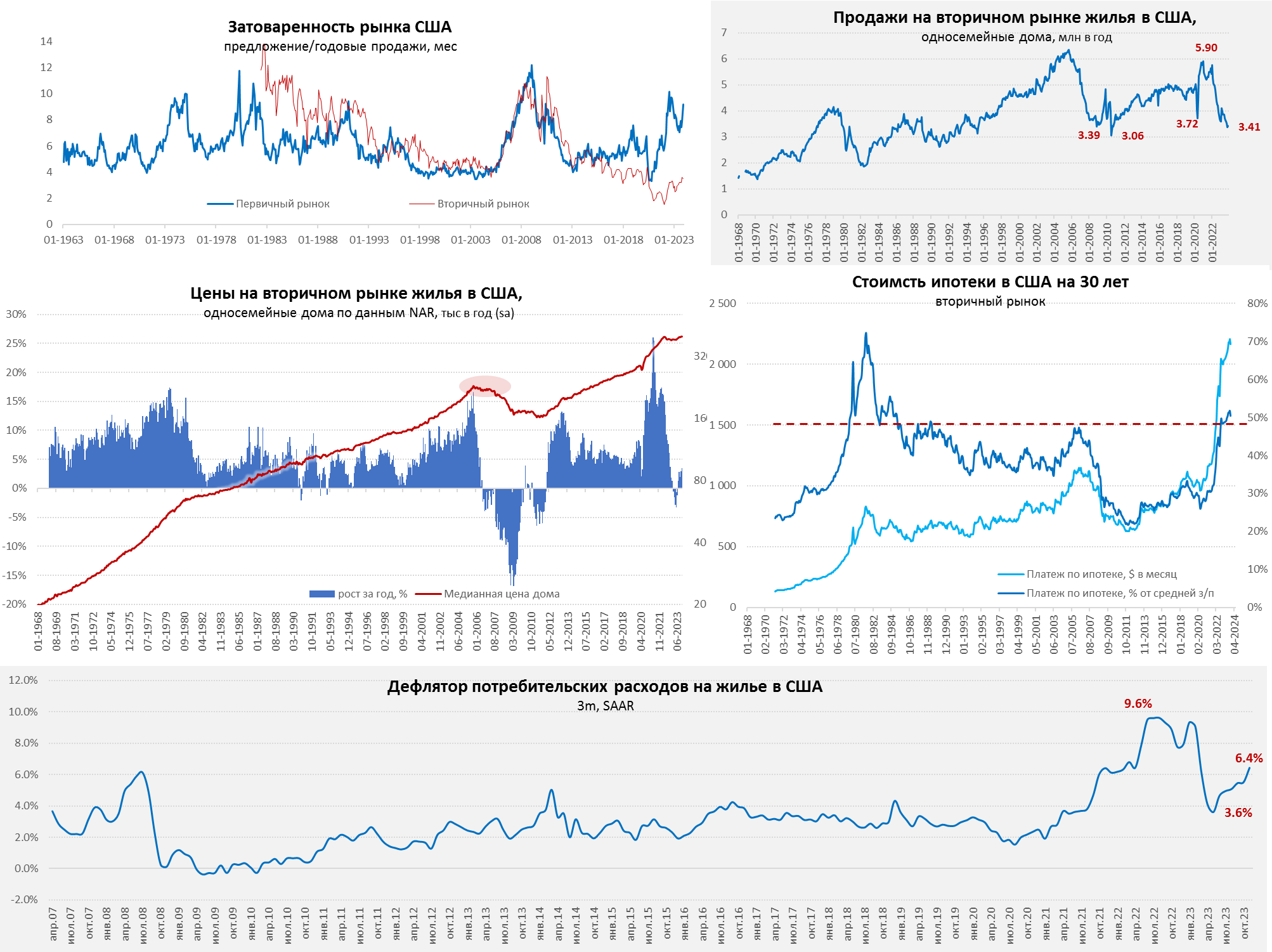

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

{kind=link}

Forwarded from Банк России

⚙️ Банк России повышает с 1 марта 2024 года надбавки к коэффициентам риска по ипотечным кредитам, чтобы ограничить риски закредитованности граждан

◽️ В ипотечном кредитовании наблюдается существенное ухудшение стандартов кредитования на фоне быстрого роста кредитования. За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки (ПДН) более 80%, выросла почти в два раза и составила 47% в III квартале 2023 г. Кредиты для приобретения жилья с низким (до 20%) первоначальным взносом (ПВ) достигли 50% от всех ипотечных выдач.

◽️ Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка (разница в ценах в среднем по стране достигла 42%). Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого ПВ.

◽️ С 1 октября 2023 года Банк России существенно повысил макропруденциальные надбавки по ипотечным кредитам в сегментах с низким ПВ и высоким значением ПДН. Вместе с повышением с 20 сентября 2023 года требований к ПВ по государственным ипотечным программам (с 15 до 20%) это привело к тому, что доля кредитов с ПВ до 20% в выдачах значительно сократилась: с 50% в III квартале до 15%3 в октябре — ноябре 2023 года. Однако доля кредитов, предоставленных заемщикам с ПДН более 80%, остается высокой — около 50%.

◽️ Консервативные требования к ПВ важны для обеспечения качества ипотеки, это отражает способность заемщика накапливать средства и обслуживать кредит. Принципиально важно, чтобы ПВ формировался из собственных средств заемщика. Однако постепенно растет доля ипотечных кредитов, где заемщики могли использовать необеспеченные потребительские кредиты для финансирования ПВ (в октябре она оценочно составила 6,5%). Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков.

◽️ Чтобы предотвратить такие практики, ограничить рост ипотеки за счет вовлечения уже высокозакредитованных граждан, а также стимулировать банки использовать официальную информацию о доходах заемщика для оценки ПДН, Банк России дополнительно повышает с 1 марта 2024 года надбавки к коэффициентам риска по кредитам с высоким ПДН.

◽️ Повышение макропруденциальных надбавок будет способствовать улучшению стандартов кредитования и более сбалансированным темпам роста ипотеки. В случае стабилизации ситуации и возврата кредитных организаций к более консервативным стандартам кредитования Банк России будет готов смягчить требования по макропруденциальным надбавкам в ипотеке.

◽️ В ипотечном кредитовании наблюдается существенное ухудшение стандартов кредитования на фоне быстрого роста кредитования. За два года доля кредитов, предоставленных заемщикам с показателем долговой нагрузки (ПДН) более 80%, выросла почти в два раза и составила 47% в III квартале 2023 г. Кредиты для приобретения жилья с низким (до 20%) первоначальным взносом (ПВ) достигли 50% от всех ипотечных выдач.

◽️ Широкое использование льготных программ, которые действуют только в отношении нового жилья, привело к значительному росту цен на первичном рынке и отрыву их от вторичного рынка (разница в ценах в среднем по стране достигла 42%). Если заемщику потребуется продать заложенное жилье, его цена окажется существенно ниже, чем при покупке, и может не покрыть величину долга заемщика в случае низкого ПВ.

◽️ С 1 октября 2023 года Банк России существенно повысил макропруденциальные надбавки по ипотечным кредитам в сегментах с низким ПВ и высоким значением ПДН. Вместе с повышением с 20 сентября 2023 года требований к ПВ по государственным ипотечным программам (с 15 до 20%) это привело к тому, что доля кредитов с ПВ до 20% в выдачах значительно сократилась: с 50% в III квартале до 15%3 в октябре — ноябре 2023 года. Однако доля кредитов, предоставленных заемщикам с ПДН более 80%, остается высокой — около 50%.

◽️ Консервативные требования к ПВ важны для обеспечения качества ипотеки, это отражает способность заемщика накапливать средства и обслуживать кредит. Принципиально важно, чтобы ПВ формировался из собственных средств заемщика. Однако постепенно растет доля ипотечных кредитов, где заемщики могли использовать необеспеченные потребительские кредиты для финансирования ПВ (в октябре она оценочно составила 6,5%). Это создает риски чрезмерной долговой нагрузки граждан и снижения качества портфеля для банков.

◽️ Чтобы предотвратить такие практики, ограничить рост ипотеки за счет вовлечения уже высокозакредитованных граждан, а также стимулировать банки использовать официальную информацию о доходах заемщика для оценки ПДН, Банк России дополнительно повышает с 1 марта 2024 года надбавки к коэффициентам риска по кредитам с высоким ПДН.

◽️ Повышение макропруденциальных надбавок будет способствовать улучшению стандартов кредитования и более сбалансированным темпам роста ипотеки. В случае стабилизации ситуации и возврата кредитных организаций к более консервативным стандартам кредитования Банк России будет готов смягчить требования по макропруденциальным надбавкам в ипотеке.

#Россия #инфляция #БанкРоссии

Последний отчет в этом году по недельной инфляции большого сюрприза, на самом деле, не преподнес. Инфляционный процесс немного притормозил, если учитывать сезонность, но недельная инфляция на 25 декабря составила 0.28% н/н, годовая инфляция идет в район ~7.6% г/г. С начала года инфляция достигла 7.42%. В декабре инфляция всегда повышенная, но здесь вопрос скорее в общей тенденции.

В целом, конечно, в инфляции есть много разовых историй (яйца, огурцы, поездки и т.п.), но все это в контексте общей тенденции повышенной инфляции и подросших до 14.2% инфляционных ожиданий. Это пока никак не за скорый разворот ДКП.

@truecon

Последний отчет в этом году по недельной инфляции большого сюрприза, на самом деле, не преподнес. Инфляционный процесс немного притормозил, если учитывать сезонность, но недельная инфляция на 25 декабря составила 0.28% н/н, годовая инфляция идет в район ~7.6% г/г. С начала года инфляция достигла 7.42%. В декабре инфляция всегда повышенная, но здесь вопрос скорее в общей тенденции.

В целом, конечно, в инфляции есть много разовых историй (яйца, огурцы, поездки и т.п.), но все это в контексте общей тенденции повышенной инфляции и подросших до 14.2% инфляционных ожиданий. Это пока никак не за скорый разворот ДКП.

@truecon

Forwarded from Банк России

Переводы самому себе (Ме2Ме-перевод) между счетами в разных банках будут бесплатными до 30 млн рублей через Систему быстрых платежей (СБП). Новый лимит начнет действовать с 1 мая 2024 года — одновременно со вступлением в силу соответствующего закона.

Важно отметить, что размер переводов без комиссии одного человека другому (С2С-переводы) останется прежним — 100 тысяч рублей в месяц. Комиссия за перевод сверх этой суммы также не изменится — 0,5% от суммы перевода, но не более 1,5 тысяч рублей.

Кроме того, с 1 апреля 2024 года регулятор также освободил банки от уплаты комиссий Банку России по ряду операций в СБП. Нулевые тарифы для банков будут действовать за перевод гражданам кешбэка, а также за возврат такого кешбэка продавцу при отказе от покупки. Это позволит сделать программу лояльности СБП более привлекательной не только для торгово-сервисных предприятий, но и для обслуживающих их банков.

Напомним, что в СБП до 1 июля 2024 года для банков действует льготный период, когда они не платят комиссию регулятору за переводы между гражданами. Нулевой тариф для этих операций установлен без ограничения срока действия.

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #долг #инфляция #ставки

На тему «transitory»

Стоило инфляции в США приблизиться к цели, как апологеты «transitory» снова вспомнили про старое, пытаясь вернуть к жизни утверждение «инфляция временна». Сопровождается это достаточно занимательными ментальными искажениями в стиле: инфляция снизилась – значит инфляция была временной, конечно опуская тот факт, что снижение инфляции произошло в условиях рекордного синхронного повышения ставок во всех экономиках. Берем начало процесса ... (вырезаем) ... берем конец – оказывается ничего и не менялось.

Но по своей сути это, конечно, подмена понятий, т.к. инфляция действительно становится временной ... если с инфляцией бороться (в данном случае резким повышением ставок). И это очевидно, если посмотреть, где был рост частного долга – до повышения ставок в США он прирастал на ~$2.2-2.5 трлн в год (~10% ВВП), при базовой инфляции 5.5-6% г/г по core PCE. И куда они спустились после агрессивного повышения ставок до $0.9 трлн (3.3% ВВП) и 3.6% г/г (3.2% г/г по ноябрю).

Был бы кредитный импульс там, где он сейчас, если бы ставки не повышали – очевидно нет, а значит и спрос был бы выше и ... инфляция. На данный момент можно сказать, что инфляция снизилась до приемлемых уровней, но означает ли это, что она закрепилась – скорее нет, т.к. сохраняется достаточно сильный спрос при все еще низком запасе возможностей предложения (особенно на рынке труда). Это делает инфляцию существенно более чувствительной к любым шокам спроса/предложения.

P.S.: Неплохо на тему написал Эль Эриан

@truecon

На тему «transitory»

Стоило инфляции в США приблизиться к цели, как апологеты «transitory» снова вспомнили про старое, пытаясь вернуть к жизни утверждение «инфляция временна». Сопровождается это достаточно занимательными ментальными искажениями в стиле: инфляция снизилась – значит инфляция была временной, конечно опуская тот факт, что снижение инфляции произошло в условиях рекордного синхронного повышения ставок во всех экономиках. Берем начало процесса ... (вырезаем) ... берем конец – оказывается ничего и не менялось.

Но по своей сути это, конечно, подмена понятий, т.к. инфляция действительно становится временной ... если с инфляцией бороться (в данном случае резким повышением ставок). И это очевидно, если посмотреть, где был рост частного долга – до повышения ставок в США он прирастал на ~$2.2-2.5 трлн в год (~10% ВВП), при базовой инфляции 5.5-6% г/г по core PCE. И куда они спустились после агрессивного повышения ставок до $0.9 трлн (3.3% ВВП) и 3.6% г/г (3.2% г/г по ноябрю).

Был бы кредитный импульс там, где он сейчас, если бы ставки не повышали – очевидно нет, а значит и спрос был бы выше и ... инфляция. На данный момент можно сказать, что инфляция снизилась до приемлемых уровней, но означает ли это, что она закрепилась – скорее нет, т.к. сохраняется достаточно сильный спрос при все еще низком запасе возможностей предложения (особенно на рынке труда). Это делает инфляцию существенно более чувствительной к любым шокам спроса/предложения.

P.S.: Неплохо на тему написал Эль Эриан

@truecon

{kind=link}

#БанкРоссии #рубль #доллар

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: Спред SOFR и ставки ФРС снова разъехался

ФРС на неделе особо не усердствовала с QT сократив портфель облигаций на $13.5 млрд, до плановых объемов QT по-прежнему прилично недобирают. Но банки продолжают подтягивать доллары из BTFP, взяв еще $4.5 млрд за неделю и доведя общий объем до $136 млрд. Вряд ли это попытки арбитражить (не те объемы), скорее кто-то локально проседает по ликвидности.

❗️Второй раз нарисовался спред SOFR со ставкой ФРС, снова рост до 6 б.п. (5.39%), пока не очень значимо, но явно говорит о том, что где-то в системе все же имеются сложности с доступом к ликвидности к концу месяца. Еще один занимательный момент - то, что ЕЦБ неожиданно взял у ФРС $1.4 млрд по своп-линии, сумма смешная, но все же.

Минфин США немного добавил в систему (~$20 млрд) за неделю, но все это было съедено ростом обратного РЕПО с ФРС, объем которого подрос на $41 млрд. Это обычная история - в конце года/квартала, банки краткосрочно наращивают RRP, чтобы «причесать» отчетность (в 2021/2022 годах на ~$300 млрд). История эта буквально на несколько последних дней года, но будет интересно как в этот раз система переварит пару сотен вывода, учмтывая, что общие объемы RRP сильно ниже, ликвидность ушла в векселя и явно есть некоторые перебои с ликвидностью.... Доходности векселей Минфина США США даже немного подросли, что говорит о локальном проседании спроса, несмотря на то, что со стороны фондов денежного рынка должен подрастать - в них пришло $16 млрд за неделю.

За неделю к среде средства на счетах в банках в ФРС сократились на $43 млрд, до $3.43 трлн – ожидаемо к концу года идет отток долларов из системы через RRP. В целом ожидаемый отток к концу года, продолжающийся рост привлечений по BTFP, снова странный выброс на SOFR к концу месяца, что намекает на определенные сложности в системе с доступом к ликвидности.

@truecon

США: Спред SOFR и ставки ФРС снова разъехался

ФРС на неделе особо не усердствовала с QT сократив портфель облигаций на $13.5 млрд, до плановых объемов QT по-прежнему прилично недобирают. Но банки продолжают подтягивать доллары из BTFP, взяв еще $4.5 млрд за неделю и доведя общий объем до $136 млрд. Вряд ли это попытки арбитражить (не те объемы), скорее кто-то локально проседает по ликвидности.

❗️Второй раз нарисовался спред SOFR со ставкой ФРС, снова рост до 6 б.п. (5.39%), пока не очень значимо, но явно говорит о том, что где-то в системе все же имеются сложности с доступом к ликвидности к концу месяца. Еще один занимательный момент - то, что ЕЦБ неожиданно взял у ФРС $1.4 млрд по своп-линии, сумма смешная, но все же.

Минфин США немного добавил в систему (~$20 млрд) за неделю, но все это было съедено ростом обратного РЕПО с ФРС, объем которого подрос на $41 млрд. Это обычная история - в конце года/квартала, банки краткосрочно наращивают RRP, чтобы «причесать» отчетность (в 2021/2022 годах на ~$300 млрд). История эта буквально на несколько последних дней года, но будет интересно как в этот раз система переварит пару сотен вывода, учмтывая, что общие объемы RRP сильно ниже, ликвидность ушла в векселя и явно есть некоторые перебои с ликвидностью.... Доходности векселей Минфина США США даже немного подросли, что говорит о локальном проседании спроса, несмотря на то, что со стороны фондов денежного рынка должен подрастать - в них пришло $16 млрд за неделю.

За неделю к среде средства на счетах в банках в ФРС сократились на $43 млрд, до $3.43 трлн – ожидаемо к концу года идет отток долларов из системы через RRP. В целом ожидаемый отток к концу года, продолжающийся рост привлечений по BTFP, снова странный выброс на SOFR к концу месяца, что намекает на определенные сложности в системе с доступом к ликвидности.

@truecon

{kind=link}