#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Минутки» ФРС: плывем по течению

Без больших сюрпризов - замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя. Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво... некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции... но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки - темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

@truecon

«Минутки» ФРС: плывем по течению

Без больших сюрпризов - замедление темпа повышения ставок на подходе, но на каких уровнях политика будет ограничительной ФРС не договорилась, где потолок – тоже не договорилась, т.к. не может оценить последствия из-за лагов во влиянии повышения ставок и общей неопределенности. Поэтому позиция – замедлиться и плыть дальше по течению в надежде остановиться вовремя. Учитывая, что лаги в этот раз могут быть больше (избыточные сбережения ограничивают трансмиссию, рынок труда все еще сильно перегрет), «вовремя» вряд ли получится.

✔️ Оценки рынка труда остались сильными: рынок труда остается очень напряженным, уровень безработицы близок к историческим минимумам, количество вакансий очень велико, уровень увольнений низкий, устойчивый рост занятости и ускоренный рост номинальной заработной платы. Но многие участники отметили первые признаки нормализации (до самой нормализации пока далеко).

✔️ Инфляция неприемлемо высокая: многие отметили усиление ценового давление в секторе услуг, которое исторически более устойчиво... некоторые считают, что высокий рост з/п при низком росте производительности будет несовместим с целью 2% по инфляции... но несколько участников заметило замедление роста з/п и надеется на дезинфляционный эффект цен на ресурсы. Но большинство считает, что неопределенность все же крайне высокая, а риски смещены в сторону повышения.

✔️ Экономические перспективы смещены в сторону ухудшения в связи с замедлением Китая, геополитической ситуацией, ужесточением ДКП многими ЦБ. По финансовой стабильности члены ФРС хотят быть готовыми реагировать на возможные сбои, но без влияния на курс ужесточения ДКП.

Ставки - темпы повышения скоро замедлятся: дальнейшее повышение уместно, многие видят значительную неопределенность относительно уровня ставок необходимого для стабилизации инфляции, но по мере приближения к этому уровню целесообразно замедлить темпы повышения ставок, чтобы оценить прогресс в достижении целей. Но некоторые хотят повышать текущими темпами, до достижения ограничительных уровней ставки. Но в целом все за шаг 50 б.п. в декабре.

P.S.: Рынок всеми силами пытается себя убедить, что выше 5% ФРС не пойдет, но из «минуток» это никак не следует.

@truecon

Board of Governors of the Federal Reserve System

FOMC Minutes, November 1-2, 2022

The Federal Reserve Board of Governors in Washington DC.

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

{kind=link}

#Турция #инфляция #ставки

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

Турецкий ЦБ - самый креативный ЦБ в мире, поэтому снизил ставку еще на 150 б.п. с 10.5% до 9% годовых. При инфляции 85.5% г/г.

Лира пока держится в районе 18.6 лир за доллар, вернее будет сказать ее держат уже месяц на этом уровне.

‼️А вопрос курса уже не праздный, учитывая, что депозитов с защитой от девальвации в Турции уже на 1.46 трлн лир, или на $79 млрд (~10% ВВП), а бюджет из которого надо платить компенсации совсем не резиновый - спираль начинает интересно закручиваться.

С интересом наблюдаем за экспериментом дальше ...

P.S.: Саудовская Аравия и Турция обсуждают размещение Эр-Риядом депозита в размере 5 миллиардов долларов в центральном банке Турции

@truecon

#Мир #экономика #инфляция #Кризис

3D и инфляция …

Много обсуждений на тему длительности инфляционного цикла, но, в общем и целом, долгосрочная повышенная инфляция – это вполне вероятная перспектива по ряду причин:

🇺🇸⚡️🇨🇳 Dеглобализация… или, как любит это называть МВФ фрагментация, по оценкам фонда будет нести ежегодные потери 1.5% мирового ВВП. Для развитых стран это, так или иначе инфляция на долгосрочном горизонте, даже оптимистично +0.5…+1 п.п. Хотя сценарии могут здесь быть очень разными, но они все будут скорее инфляционными в ситуации фрагментации мировой экономики.

👨👩👦 Dемография… послевоенное поколение беби-бумеров было многочисленным, а главное оно очень капитализировано. Во-первых, оно уходит с рынка труда, уступая место поколениям, которые намного позже в среднем выходят на рынок труда (добавим снижение рождаемости) – рабочая сила в относительном выражении будет сокращаться, процесс уже идет. Беби-бумеры очень хорошо капитализированы – будет много наследников, которые скорее будут тратить капиталы (если эти капиталы не «сгорят» в кризисе), чем выходить на рынок труда. Напряженный рынок труда – это скорее реальность, пандемия ускорила процессы. И это тоже плюс в инфляцию … года до 2030-го, если не нарисуется каких-то прорывов в производительности труда.

🌱 Dекарбонизация … McKinsey оценивает дополнительные капвложения до 2050 года в ~$100 трлн, в среднем это будет ~1.5% мирового ВВП, в зависимости от того, как расходы распределены во времени. Платить за это придется так, или иначе, потребителю. Понятно, что здесь все может быть и сильно хуже, и намного мягче и оценки достаточно условны. Но, страны, которые зависимы от импорта энергии долгосрочно в этом заинтересованы, правда здесь как с коммунизмом строить можно вечно… но еще минимум процент в инфляцию это накинет (может быть и больше, но будем консервативны).

Хотя конструкции здесь могут быть самые разнообразные и никак не линейные, для развитых стран они скорее должны складываться как инфляционные. Особенно на горизонте ближайшего десятилетия, что означает большие сложности с удержанием инфляции вблизи 2%-ой цели, особенно в условиях достаточно высокой уже накопленной долговой нагрузки, которая выступает большим ограничителем для политики центральных банков и перегруженности бюджетов долгами. В такой ситуации потенциальная средняя процентная ставка теоретически должна быть выше на несколько процентных пунктов. Но тогда будут вполне понятные проблемы с финансированием грядущих капиталовложений и обслуживанием уже накопленных долгов. Учитывая, что бюджеты поиздержались - налоги тоже в совокупности должны быть выше… а прибыли компаний в среднем ниже. ЦБ инфляционные ожидания контролировать будет крайне сложно даже без «черных лебедей», а они будут...

Конечно, все может быть по-другому: Dеглобализация может стать профанацией... Dемография может быть сглажена рецессией/депрессией спроса... а Dекарбонизация превратиться в иммитацию процесса, но социальное давление на политиков будет нарастать – рекордное расслоение никуда не делось. Часть историй, конечно можно профинансировать за счет «экспроприации» части прибыли компаний, но это ударит по капвложениям ( «привет» фондовым рынкам), но так, или иначе – это ситуация когда потенциально в среднем рост скорее будет ниже, а инфляция выше... и не годы...

@truecon

3D и инфляция …

Много обсуждений на тему длительности инфляционного цикла, но, в общем и целом, долгосрочная повышенная инфляция – это вполне вероятная перспектива по ряду причин:

🇺🇸⚡️🇨🇳 Dеглобализация… или, как любит это называть МВФ фрагментация, по оценкам фонда будет нести ежегодные потери 1.5% мирового ВВП. Для развитых стран это, так или иначе инфляция на долгосрочном горизонте, даже оптимистично +0.5…+1 п.п. Хотя сценарии могут здесь быть очень разными, но они все будут скорее инфляционными в ситуации фрагментации мировой экономики.

👨👩👦 Dемография… послевоенное поколение беби-бумеров было многочисленным, а главное оно очень капитализировано. Во-первых, оно уходит с рынка труда, уступая место поколениям, которые намного позже в среднем выходят на рынок труда (добавим снижение рождаемости) – рабочая сила в относительном выражении будет сокращаться, процесс уже идет. Беби-бумеры очень хорошо капитализированы – будет много наследников, которые скорее будут тратить капиталы (если эти капиталы не «сгорят» в кризисе), чем выходить на рынок труда. Напряженный рынок труда – это скорее реальность, пандемия ускорила процессы. И это тоже плюс в инфляцию … года до 2030-го, если не нарисуется каких-то прорывов в производительности труда.

🌱 Dекарбонизация … McKinsey оценивает дополнительные капвложения до 2050 года в ~$100 трлн, в среднем это будет ~1.5% мирового ВВП, в зависимости от того, как расходы распределены во времени. Платить за это придется так, или иначе, потребителю. Понятно, что здесь все может быть и сильно хуже, и намного мягче и оценки достаточно условны. Но, страны, которые зависимы от импорта энергии долгосрочно в этом заинтересованы, правда здесь как с коммунизмом строить можно вечно… но еще минимум процент в инфляцию это накинет (может быть и больше, но будем консервативны).

Хотя конструкции здесь могут быть самые разнообразные и никак не линейные, для развитых стран они скорее должны складываться как инфляционные. Особенно на горизонте ближайшего десятилетия, что означает большие сложности с удержанием инфляции вблизи 2%-ой цели, особенно в условиях достаточно высокой уже накопленной долговой нагрузки, которая выступает большим ограничителем для политики центральных банков и перегруженности бюджетов долгами. В такой ситуации потенциальная средняя процентная ставка теоретически должна быть выше на несколько процентных пунктов. Но тогда будут вполне понятные проблемы с финансированием грядущих капиталовложений и обслуживанием уже накопленных долгов. Учитывая, что бюджеты поиздержались - налоги тоже в совокупности должны быть выше… а прибыли компаний в среднем ниже. ЦБ инфляционные ожидания контролировать будет крайне сложно даже без «черных лебедей», а они будут...

Конечно, все может быть по-другому: Dеглобализация может стать профанацией... Dемография может быть сглажена рецессией/депрессией спроса... а Dекарбонизация превратиться в иммитацию процесса, но социальное давление на политиков будет нарастать – рекордное расслоение никуда не делось. Часть историй, конечно можно профинансировать за счет «экспроприации» части прибыли компаний, но это ударит по капвложениям ( «привет» фондовым рынкам), но так, или иначе – это ситуация когда потенциально в среднем рост скорее будет ниже, а инфляция выше... и не годы...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС в поисках потолка

Представители ФРС, похоже решили немного «приземлить» рынки, которые надеются, что уже в 2023 году ставки начнут снижаться. Не то, чтобы это невозможно, но оптимизм на рынках в общем-то мешает трансмиссии ФРС в текущей ситуации им это не очень нравится. Даже достаточно «голубиный» глава ФРБ Нью-Йорка Дж.Уильямс вчера заявил, что ожидает начало снижения ставок скорее в 2024 году.

Более «ястребиным» был глава ФРБ Ричмонда, который указал на то, что согласен с замедлением темпа повышения ставок, но считает, что пик будет выше и удерживать высокие ставки придется дольше, чем ожидалось. Ярый «ястреб» и глава ФРБ Сент-Луиса Дж.Буллард заявил о том, что рынки недооценивают вероятность того, что ФРС придется быть более агрессивной (повысить ставки выше 5%), а ставки могут оставаться высокими в 2023 и 2024 годах. Глава ФРБ Кливленда Л.Местер тоже за замедление темпов, но пока о паузе в повышении ставок речи не идет.

В этом контексте не важно, как быстро ФРС будет повышать ставку дальше, важно какую траекторию они нарисуют, т.е. декабрьский прогноз по ставке. QT ФРС будет нивелировано, если демократы не смогут протолкнуть повышение лимита госдолга до конца года (Минфину США придется сократить заимствования и отдать в рынок $0.5 трлн кэша), до лимита осталось около $100 млрд. На фоне расходований «заначек» Минфина кэш у банков на балансах в ноябре вырос, даже несмотря на сокращение баланса ФРС.

Пока непосредственно в банковском секторе никакой инверсии ставок нет, а кредитный цикл пока только разгоняется (привет ФРС), соотношение кредитов к депозитам подрастает, но остается районе 1950/60 годов. На долговых рынках инверсия уже рекордная (по двухлеткам с 1982 года, по 3 мес. – с 2000 года) и кричит о рецессии, выпуск облигаций сокращается. Почему инверсия – это предвестник рецессии, потому как начинает сжиматься леверидж (брать короткие деньги и выдавать в длину становится невыгодно), кредит сжимается. В целом пока этого нет – рынок облигаций начал сокращаться, но остается избыточная масса депозитов и растет банковский кредит.

Все это крайне затрудняет для ФРС поиск потолка, но по таймингу все это скорее всего развернется достаточно резко, видимо, ближе к середине 2023 года (2 квартал?).

@truecon

ФРС в поисках потолка

Представители ФРС, похоже решили немного «приземлить» рынки, которые надеются, что уже в 2023 году ставки начнут снижаться. Не то, чтобы это невозможно, но оптимизм на рынках в общем-то мешает трансмиссии ФРС в текущей ситуации им это не очень нравится. Даже достаточно «голубиный» глава ФРБ Нью-Йорка Дж.Уильямс вчера заявил, что ожидает начало снижения ставок скорее в 2024 году.

Более «ястребиным» был глава ФРБ Ричмонда, который указал на то, что согласен с замедлением темпа повышения ставок, но считает, что пик будет выше и удерживать высокие ставки придется дольше, чем ожидалось. Ярый «ястреб» и глава ФРБ Сент-Луиса Дж.Буллард заявил о том, что рынки недооценивают вероятность того, что ФРС придется быть более агрессивной (повысить ставки выше 5%), а ставки могут оставаться высокими в 2023 и 2024 годах. Глава ФРБ Кливленда Л.Местер тоже за замедление темпов, но пока о паузе в повышении ставок речи не идет.

В этом контексте не важно, как быстро ФРС будет повышать ставку дальше, важно какую траекторию они нарисуют, т.е. декабрьский прогноз по ставке. QT ФРС будет нивелировано, если демократы не смогут протолкнуть повышение лимита госдолга до конца года (Минфину США придется сократить заимствования и отдать в рынок $0.5 трлн кэша), до лимита осталось около $100 млрд. На фоне расходований «заначек» Минфина кэш у банков на балансах в ноябре вырос, даже несмотря на сокращение баланса ФРС.

Пока непосредственно в банковском секторе никакой инверсии ставок нет, а кредитный цикл пока только разгоняется (привет ФРС), соотношение кредитов к депозитам подрастает, но остается районе 1950/60 годов. На долговых рынках инверсия уже рекордная (по двухлеткам с 1982 года, по 3 мес. – с 2000 года) и кричит о рецессии, выпуск облигаций сокращается. Почему инверсия – это предвестник рецессии, потому как начинает сжиматься леверидж (брать короткие деньги и выдавать в длину становится невыгодно), кредит сжимается. В целом пока этого нет – рынок облигаций начал сокращаться, но остается избыточная масса депозитов и растет банковский кредит.

Все это крайне затрудняет для ФРС поиск потолка, но по таймингу все это скорее всего развернется достаточно резко, видимо, ближе к середине 2023 года (2 квартал?).

@truecon

{kind=link}

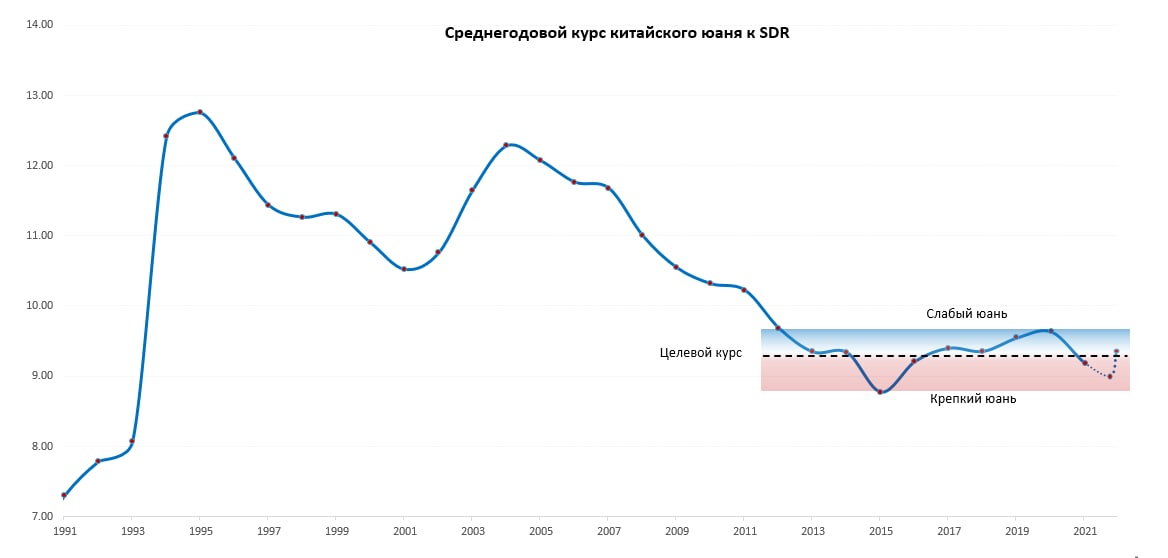

#fx #рубль #доллар #юань

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

The yuan's the new dollar…

Reuters выдал, на редкость (для современных) западных СМИ, взвешенную статью про юанизацию в РФ: The yuan's the new dollar as Russia rides to the redback, где пишет, что «Финансовый сдвиг России на восток может стимулировать трансграничную торговлю, стать растущим экономическим противовесом доллару и ограничить усилия Запада по давлению на Москву экономическими средствами».

Процесс действительно в той, или иной мере идет. И из хаотичного перекладывания в юань (просто как инструмент бегства из доллара/евро) рынок постепенно начинает структурироваться. За последние месяцы резиденты агрессивно накапливали юани, хотя точных цифр по валютам пока нет, но можно с достаточной долей уверенности говорить о том, что это уже накопилась сотня-другая миллиардов юаней в депозитах (на счетах) компаний и населения.

Можно говорить и о том, что первый панический цикл перекладки пройден, рынок начинает становиться более спокойным по ощущениям: пассивы у банков есть, активных операций пока мало, но процесс входит в рыночное русло. Объем биржевых торгов стал сопоставим с торгами в долларах (30-40%) – ликвидность уже есть, компании (Русал, Роснефть, Полюс, Металлоинвест) выпустили облигаций на ¥40+ млрд, формируется денежный рынок, дальше процесс должен становиться более степенным. Если за первыми выпусками выстраивалась очередь, то теперь все спокойнее. Тем более на рынке появились замещающие бонды (в долларах) с более «жирной» доходностью для инвесторов. Это должно сместить немного интерес заемщиков к банковскому кредиту (где есть ликвидность). Развивается денежный рынок в юанях. В целом рынок юаня структурируется и из истеричного становится нормальным ...

➕ юаня: низкий риск заморозки (а это нынче дорогого стоит), расчеты ходят (для компаний), есть ликвидность, появляются положительные ставки по депозитам, карты Union Pay в основном работают (в ряде стран и банков бывают отказы), из неочевидных – низкая инфляция, хороший платежный баланс, привязан к корзине валют - низкая волатильность и относительная стабильность.

➖ юаня: расчеты/переводы для физиков ограничены (проблемы с комплаенсом на китайской стороне), нет кэша – в итоге скорее инструмент безналичных сбережений (бонды/депозиты) без рисков воздействия со стороны Минфина США/ЕС, внешние расчеты с ограниченным кругом партнеров (для компаний), слабо развита внешняя финансовая инфраструктура, ограниченно конвертируемый.

⚠️ Риски юаня: долг сопоставим с США/ЕС, проблемы в экономике (недвижимость/ковид), многие боятся отвязки курса юаня от корзины валют – пока не видно зачем это делать при резервах $3 трлн и торговом балансе $0.5-1 трлн в год... конфликт США-Китай очевидно раньше, или позже обострится (но это риск и для доллара).

На самом деле в диверсификации внутреннего валютного рынка есть здесь много смыслов, в т.ч. то, что существование доллара и юаня на российском рынке резко снижает возможности (и желание!) монопольного воздействия.

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ "поджал" баланс

Когда выступают представители ЕЦБ иногда задумываешься – неужели это те самые люди, которые полгода-год назад выступали совсем иначе, но нет сомнений – они. В ноябре прошлого года К.Лагард говорила, что ЕЦБ не должен ужесточать политику даже при «нежелательной и болезненной» инфляции и вообще она временная. Теперь «инфляция влияет на всех» и ЕЦБ во исполнение своего мандата будет героически с инфляцией бороться. Акробатика на высшем уровне...

В рамках этой борьбы ЕЦБ уже повысил ставки до 2% (инфляция 10.6% г/г, базовая инфляция 5% г/г) и намерен повысить еще, также перенастроена программа долгосрочных кредитов LTRO: всего выдано €2.1 трлн кредитов, но на неделе погашено €296 млрд - первое значимое сокращение баланса ЕЦБ.

На декабрьском заседании К.Лагард обещает изложить принципы сокращения своего портфеля облигаций весом в €5 трлн, но это не главный инструмент – главный повышение ставки. Поэтому (мантра) ЕЦБ полон решимости снизить инфляцию и ожидает дальнейшего повышения ставок до уровней, необходимых для возвращения инфляции к 2%, где этот уровень – это никто не знает и зависит от... (стандартный набор). При этом, глава ЕЦБ заявила, что нет повода говорить о том, что еврозона достигла пика инфляции и что инфляция скоро снизится.

Инфляция в еврозоне в ноябре была разнонаправленной: Германия -0.5% м/м (за счет энергии) и 10% г/г (продукты питания 21% г/г), в Испании -0.1% м/м и 6.8% г/г, по Франции +0.4% м/м и 6.2% г/г (подвели продукты питания и потребтовары). В моменте европейская инфляция ушла в отпуск.

@truecon

ЕЦБ "поджал" баланс

Когда выступают представители ЕЦБ иногда задумываешься – неужели это те самые люди, которые полгода-год назад выступали совсем иначе, но нет сомнений – они. В ноябре прошлого года К.Лагард говорила, что ЕЦБ не должен ужесточать политику даже при «нежелательной и болезненной» инфляции и вообще она временная. Теперь «инфляция влияет на всех» и ЕЦБ во исполнение своего мандата будет героически с инфляцией бороться. Акробатика на высшем уровне...

В рамках этой борьбы ЕЦБ уже повысил ставки до 2% (инфляция 10.6% г/г, базовая инфляция 5% г/г) и намерен повысить еще, также перенастроена программа долгосрочных кредитов LTRO: всего выдано €2.1 трлн кредитов, но на неделе погашено €296 млрд - первое значимое сокращение баланса ЕЦБ.

На декабрьском заседании К.Лагард обещает изложить принципы сокращения своего портфеля облигаций весом в €5 трлн, но это не главный инструмент – главный повышение ставки. Поэтому (мантра) ЕЦБ полон решимости снизить инфляцию и ожидает дальнейшего повышения ставок до уровней, необходимых для возвращения инфляции к 2%, где этот уровень – это никто не знает и зависит от... (стандартный набор). При этом, глава ЕЦБ заявила, что нет повода говорить о том, что еврозона достигла пика инфляции и что инфляция скоро снизится.

Инфляция в еврозоне в ноябре была разнонаправленной: Германия -0.5% м/м (за счет энергии) и 10% г/г (продукты питания 21% г/г), в Испании -0.1% м/м и 6.8% г/г, по Франции +0.4% м/м и 6.2% г/г (подвели продукты питания и потребтовары). В моменте европейская инфляция ушла в отпуск.

@truecon

{kind=link}

#США #безработица #инфляция #экономика #Кризис

Рынок труда США продолжает шутить шутки, а Пауэлл давать ориентиры

Объем открытых вакансий в октябре хоть и снизился, но остается выше августовских уровней и составил 10.3 млн (9.4 млн в частном секторе), причем в частном секторе сокращение было относительно скромным (-2.2% м/м), но активно сжимался госсектор (-13% м/м). Частный провайдер данных Indeed тоже фиксирует очень пассивное сокращение вакансий. Количество вакансий все еще в 1.7 раза превышает количество безработных, что много по историческим меркам. Активность самостоятельных увольнений (как правило в поисках лучшей доли) все еще очень высокая, т.к. это позволяет получить значительно большую прибавку в з/п, особенно в секторе низкооплачиваемых работников.

С другой стороны, ADP в ноябре зафиксировал лишь 127 тыс. прироста занятых, но эти отчеты в последние годы сильно себя дискредитировали, даже пришлось менять методологию. Структурно есть перекосы – занятость росла в основном в сегменте средних компаний (50-250 работников), в секторе услуг и развлечений, торговли и медицине/образовании и сокращалась в крупных компаниях производственного сектора. Но средние зарплаты активно растут (15.1% г/г – при смене работы, 7.6% г/г на прежнем месте). Темп роста з/п очень незначительно замедлился.

Дж. Пауэлл в своем выступлении не был оригинален, заявив, что инфляция остается высокой, посетовав, что прогнозы уже больше года обещают снижение инфляции, а его не происходит и заявив о том, что «траектория инфляции остается неопределенной». Поэтому нужно отложить прогнозы и поднять ставки до ограничительного уровня, дальнейшее повышение «уместно», где потолок не понятно, но «несколько выше» предыдущего прогноза (4.5-4.75%), т.е. пока это 5% +/-❗️ и некоторое время ставки должны оставаться на ограничительных уровнях. В общем-то ничего нового для рынков – Джером в консенсусе.

Глава ФРС достаточно четко указал на то, куда будет смотреть ФРС с точки зрения инфляции – инфляция услуг за вычетом жилья (❗️) и зарплаты/вакансии и рынок труда. Указав, конечно, на дефицит рабочей силы (около 3.5 млн человек), чтобы стабилизировать ситуацию – нужно замедлить рост спроса на рабочую силу до ~100 тыс. в месяц (❗️ФРС смотрит среднее за 3-6 месяцев), а рост з/п должен соответствовать 2%-й инфляции (❗️это около 3-3.5% в год).

Замедление повышения ставки планируется в декабре, но вопрос не темпов, а потолка ставки и того, как долго она там будет находиться.

Все ориентиры рынку даны, рынок обрадовался в моменте ... но реальные последствия повышения ставок еще впереди, как и риски (в т.ч. сокращения поставок из Китая).

@truecon

Рынок труда США продолжает шутить шутки, а Пауэлл давать ориентиры

Объем открытых вакансий в октябре хоть и снизился, но остается выше августовских уровней и составил 10.3 млн (9.4 млн в частном секторе), причем в частном секторе сокращение было относительно скромным (-2.2% м/м), но активно сжимался госсектор (-13% м/м). Частный провайдер данных Indeed тоже фиксирует очень пассивное сокращение вакансий. Количество вакансий все еще в 1.7 раза превышает количество безработных, что много по историческим меркам. Активность самостоятельных увольнений (как правило в поисках лучшей доли) все еще очень высокая, т.к. это позволяет получить значительно большую прибавку в з/п, особенно в секторе низкооплачиваемых работников.

С другой стороны, ADP в ноябре зафиксировал лишь 127 тыс. прироста занятых, но эти отчеты в последние годы сильно себя дискредитировали, даже пришлось менять методологию. Структурно есть перекосы – занятость росла в основном в сегменте средних компаний (50-250 работников), в секторе услуг и развлечений, торговли и медицине/образовании и сокращалась в крупных компаниях производственного сектора. Но средние зарплаты активно растут (15.1% г/г – при смене работы, 7.6% г/г на прежнем месте). Темп роста з/п очень незначительно замедлился.

Дж. Пауэлл в своем выступлении не был оригинален, заявив, что инфляция остается высокой, посетовав, что прогнозы уже больше года обещают снижение инфляции, а его не происходит и заявив о том, что «траектория инфляции остается неопределенной». Поэтому нужно отложить прогнозы и поднять ставки до ограничительного уровня, дальнейшее повышение «уместно», где потолок не понятно, но «несколько выше» предыдущего прогноза (4.5-4.75%), т.е. пока это 5% +/-❗️ и некоторое время ставки должны оставаться на ограничительных уровнях. В общем-то ничего нового для рынков – Джером в консенсусе.

Глава ФРС достаточно четко указал на то, куда будет смотреть ФРС с точки зрения инфляции – инфляция услуг за вычетом жилья (❗️) и зарплаты/вакансии и рынок труда. Указав, конечно, на дефицит рабочей силы (около 3.5 млн человек), чтобы стабилизировать ситуацию – нужно замедлить рост спроса на рабочую силу до ~100 тыс. в месяц (❗️ФРС смотрит среднее за 3-6 месяцев), а рост з/п должен соответствовать 2%-й инфляции (❗️это около 3-3.5% в год).

Замедление повышения ставки планируется в декабре, но вопрос не темпов, а потолка ставки и того, как долго она там будет находиться.

Все ориентиры рынку даны, рынок обрадовался в моменте ... но реальные последствия повышения ставок еще впереди, как и риски (в т.ч. сокращения поставок из Китая).

@truecon

{kind=link}

Звоночки...

Безусловно, это пока локальная история, хотя и с большим фондом ($125 млрд.), но это уже проявление симптомов от активного ужесточении политики ФРС...

Безусловно, это пока локальная история, хотя и с большим фондом ($125 млрд.), но это уже проявление симптомов от активного ужесточении политики ФРС...

РБК Инвестиции

Акции Blackstone упали на 10% из-за проблем ее $125-миллиардного фонда

Blackstone ограничил вывод средств из инвестиционного фонда недвижимости на фоне повышенного количества заявок инвесторов на выход из него, сообщила Financial Times. Акции группы Blackstone отреагировали обвалом на 10% ...

#еврозона #инфляция #экономика #Кризис

Производственные цены в еврозоне – первое за пару лет снижение

Вслед за Германией вышли и данные по ценам производителей в еврозоне и ЕС - первое за 28 месяцев месячное снижение цен (-2.9% м/м), годовой рост замедлился до 30.9% г/г. Конечно все это благодаря коррекции цен на энергию (-6.9% м/м), хотя многомиллиардные субсидии многие вопросы на этот сезон закроют, и запасов должно бы хватить, но стоило прийти зиме и из хранилищ рекордная дневная откачка газа, цены же дрейфуют вверх. Вся суть ситуации в том, что если вы убрали с рынка 10% объема торгуемого товара, то цена оставшегося на рынке растет далеко не на 10% и так будет пока либо спрос не упадет (больно), либо предложение не вырастет (не быстро).

Без учета энергии и продуктов питания цены выросли на 0.5% м/м и 14% г/г. Продолжали активно дорожать потребительские товары краткосрочного пользования (1.1% м/м и 16% г/г), так и долгосрочного (0.5% м/м и 9.8% г/г), средства производства дорожали не так быстро, но уверенно (0.3% м/м и 7.5% г/г).

В немецких ценах на импорт это охлаждение тоже присутствует за счет коррекции цен на газ с экстремальных уровней, ну и сползание нефти. Но проблемой остается то, что сами цены при этом остаются экстремально высокими, а впереди рецессия.

В целом энергия корректируется, но все остальные цены продолжают достаточно уверенно двигать вверх.

@truecon

Производственные цены в еврозоне – первое за пару лет снижение

Вслед за Германией вышли и данные по ценам производителей в еврозоне и ЕС - первое за 28 месяцев месячное снижение цен (-2.9% м/м), годовой рост замедлился до 30.9% г/г. Конечно все это благодаря коррекции цен на энергию (-6.9% м/м), хотя многомиллиардные субсидии многие вопросы на этот сезон закроют, и запасов должно бы хватить, но стоило прийти зиме и из хранилищ рекордная дневная откачка газа, цены же дрейфуют вверх. Вся суть ситуации в том, что если вы убрали с рынка 10% объема торгуемого товара, то цена оставшегося на рынке растет далеко не на 10% и так будет пока либо спрос не упадет (больно), либо предложение не вырастет (не быстро).

Без учета энергии и продуктов питания цены выросли на 0.5% м/м и 14% г/г. Продолжали активно дорожать потребительские товары краткосрочного пользования (1.1% м/м и 16% г/г), так и долгосрочного (0.5% м/м и 9.8% г/г), средства производства дорожали не так быстро, но уверенно (0.3% м/м и 7.5% г/г).

В немецких ценах на импорт это охлаждение тоже присутствует за счет коррекции цен на газ с экстремальных уровней, ну и сползание нефти. Но проблемой остается то, что сами цены при этом остаются экстремально высокими, а впереди рецессия.

В целом энергия корректируется, но все остальные цены продолжают достаточно уверенно двигать вверх.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Рынок труда США в ноябре продолжил рост ... рынки снова приуныли

Отчет по занятости за ноябрь продемонстрировал рост рабочих место на 263 тыс., из них 221 тыс. в частном секторе, что оказалось выше ожиданий. Сокращались рабочие места в торговле и логистике, росли в медицине и индустрии отдыха и развлечений (где и находится инфляционный импульс). Но рост занятости – это не главная история, отчет зафиксировал ускорение роста почасовой оплаты труда до 0.6% м/м, данные за октябрь тоже были пересмотрены вверх до 0.5% м/м. Для работников не занятых в управлении (production and nonsupervisory employees) рост почасовой оплаты составил 0.7% м/м и ускорился до 5.8% г/г. В итоге их совокупный ФОТ растет на 8.7% г/г, что чуть ниже пересмотренных данных октября (9.1% г/г), но все еще очень много и более, чем в два раза превышает то, что хотела бы видеть ФРС.

Уровень безработицы в ноябре остался в районе 3.7%, но участие американцев в рабочей силе сокращается третий месяц подряд (62.1%), доля занятых тоже снизилась из-за выпадения из состава рабочей силы еще 359 тыс. американцев (в основном беби-буммеров). В итоге зарплаты и количество занятых растут, рабочая сила сокращается – примерно так выглядит отчет ноября. После отчетов о вакансиях и рынку труда (а это ключевые данные для ФРС) – рынки, конечно приуныли.

P.S. Если же добавить к этому ускорение роста расходов населения в октябре и падение нормы сбережений американцев до 2.3% (ниже за 60 с лишним лет было только в однажды в июле 2005 года), то пока у ФРС с охлаждением рынка труда все плохо получается.

@truecon

Рынок труда США в ноябре продолжил рост ... рынки снова приуныли

Отчет по занятости за ноябрь продемонстрировал рост рабочих место на 263 тыс., из них 221 тыс. в частном секторе, что оказалось выше ожиданий. Сокращались рабочие места в торговле и логистике, росли в медицине и индустрии отдыха и развлечений (где и находится инфляционный импульс). Но рост занятости – это не главная история, отчет зафиксировал ускорение роста почасовой оплаты труда до 0.6% м/м, данные за октябрь тоже были пересмотрены вверх до 0.5% м/м. Для работников не занятых в управлении (production and nonsupervisory employees) рост почасовой оплаты составил 0.7% м/м и ускорился до 5.8% г/г. В итоге их совокупный ФОТ растет на 8.7% г/г, что чуть ниже пересмотренных данных октября (9.1% г/г), но все еще очень много и более, чем в два раза превышает то, что хотела бы видеть ФРС.

Уровень безработицы в ноябре остался в районе 3.7%, но участие американцев в рабочей силе сокращается третий месяц подряд (62.1%), доля занятых тоже снизилась из-за выпадения из состава рабочей силы еще 359 тыс. американцев (в основном беби-буммеров). В итоге зарплаты и количество занятых растут, рабочая сила сокращается – примерно так выглядит отчет ноября. После отчетов о вакансиях и рынку труда (а это ключевые данные для ФРС) – рынки, конечно приуныли.

P.S. Если же добавить к этому ускорение роста расходов населения в октябре и падение нормы сбережений американцев до 2.3% (ниже за 60 с лишним лет было только в однажды в июле 2005 года), то пока у ФРС с охлаждением рынка труда все плохо получается.

@truecon

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

Если чуть внимательнее посмотреть отчет по доходам и расходам американцев, то в общем-то можно констатировать, что пока действительно с охлаждением спроса у ФРС ничего пока особо не получается.

Располагаемые доходы американцев в октябре выросли на 0.7% м/м, что достаточно много, но здесь статистики в доходы добавили ряд налоговых льгот, что обеспечило почти треть всего прироста в октябре. Годовой прирост составил 2.8% г/г, что сильно ниже инфляции (6% г/г). Реальные располагаемые доходы на душу населения упали на 3.3% г/г и были лишь на 0.3% выше уровня декабря 2019 года.

Зато расходы растут, в номинале они выросли на 0.8% м/м и 7.9% г/г. В реальном выражении в октябре ускорение по большинству позиций, причем опять потянулся вверх спрос на товары. Рост з/п и занятости + сокращение сбережений + рост кредита поддерживают спрос. Тот самый спрос, который ФРС пытается замедлить повышением ставок: «Мы ужесточаем политику, чтобы замедлить рост совокупного спроса».

P.S.: Пока удалось начать приземлять только сектор недвижимости размером почти в $20 трлн (кредит), под давлением здесь REIT-ы и закредитованные «лэндлорды», но по мере падения цен начнут проявляться и другие истории.

@truecon

{kind=link}

#fx #USD #банки #Кризис

$80 трлн за балансом ...

Банк международных расчетов (BIS) в своем квартальном обзоре вспомнил о валютных свопах в долларах на международном рынке, т.е. о серой зоне, где на самом деле никто до конца не понимает того как распределены риски в этой системе. Вся эта тема на десятки триллионов долларов (>$80 трлн) обеспечивает функционирование мировой финансовой системы. Но при разрыве взаимосвязей в системе может создать цунами, которое в реальности неизвестно кого и как смоет.

Здесь стоит наверно вспомнить, что российские валютные шоки 2014 года и 2022 года во многом были связаны с рынком свопов – курс фактически удваивался, когда рынок «ломался».

Все эти истории могут начать раскручиваться когда в системе появится риск контрагента (потеря доверия). Что-то похожее начало рисоваться в кейсе с Credit Suisse, которого чуть не порвало, когда случился отток $88 млрд (более 10% баланса) из банка. Но банк – это контролируемая структура, Нацбанк Швейцарии (SNB) смог купировать ситуацию, в т.ч. используя свопы от ФРС. Причем с июня валютные депозиты на счетах в SNB сократились с ₣31 до ₣2 млрд. Осеннюю историю с Credit Suisse удалось купировать благодаря резвости швейцарцев.

Но BIS пишет также и о десятках триллионов обязательств небанковских финансовых организаций, которые не имеют доступа к ликвидности от ЦБ, а объем краткосрочных обязательств которых достиг $26 трлн. Если в финсистеме в какой-то момент сформируется кризис доверия, полеты "твердых" валют на десятки процентов за недели не должны никого удивлять (в 2008 году курс евро сходил с ~1.5 до 1.25 и обратно за несколько месяцев ...

@truecon

$80 трлн за балансом ...

Банк международных расчетов (BIS) в своем квартальном обзоре вспомнил о валютных свопах в долларах на международном рынке, т.е. о серой зоне, где на самом деле никто до конца не понимает того как распределены риски в этой системе. Вся эта тема на десятки триллионов долларов (>$80 трлн) обеспечивает функционирование мировой финансовой системы. Но при разрыве взаимосвязей в системе может создать цунами, которое в реальности неизвестно кого и как смоет.

Здесь стоит наверно вспомнить, что российские валютные шоки 2014 года и 2022 года во многом были связаны с рынком свопов – курс фактически удваивался, когда рынок «ломался».

Все эти истории могут начать раскручиваться когда в системе появится риск контрагента (потеря доверия). Что-то похожее начало рисоваться в кейсе с Credit Suisse, которого чуть не порвало, когда случился отток $88 млрд (более 10% баланса) из банка. Но банк – это контролируемая структура, Нацбанк Швейцарии (SNB) смог купировать ситуацию, в т.ч. используя свопы от ФРС. Причем с июня валютные депозиты на счетах в SNB сократились с ₣31 до ₣2 млрд. Осеннюю историю с Credit Suisse удалось купировать благодаря резвости швейцарцев.

Но BIS пишет также и о десятках триллионов обязательств небанковских финансовых организаций, которые не имеют доступа к ликвидности от ЦБ, а объем краткосрочных обязательств которых достиг $26 трлн. Если в финсистеме в какой-то момент сформируется кризис доверия, полеты "твердых" валют на десятки процентов за недели не должны никого удивлять (в 2008 году курс евро сходил с ~1.5 до 1.25 и обратно за несколько месяцев ...

@truecon

{kind=link}

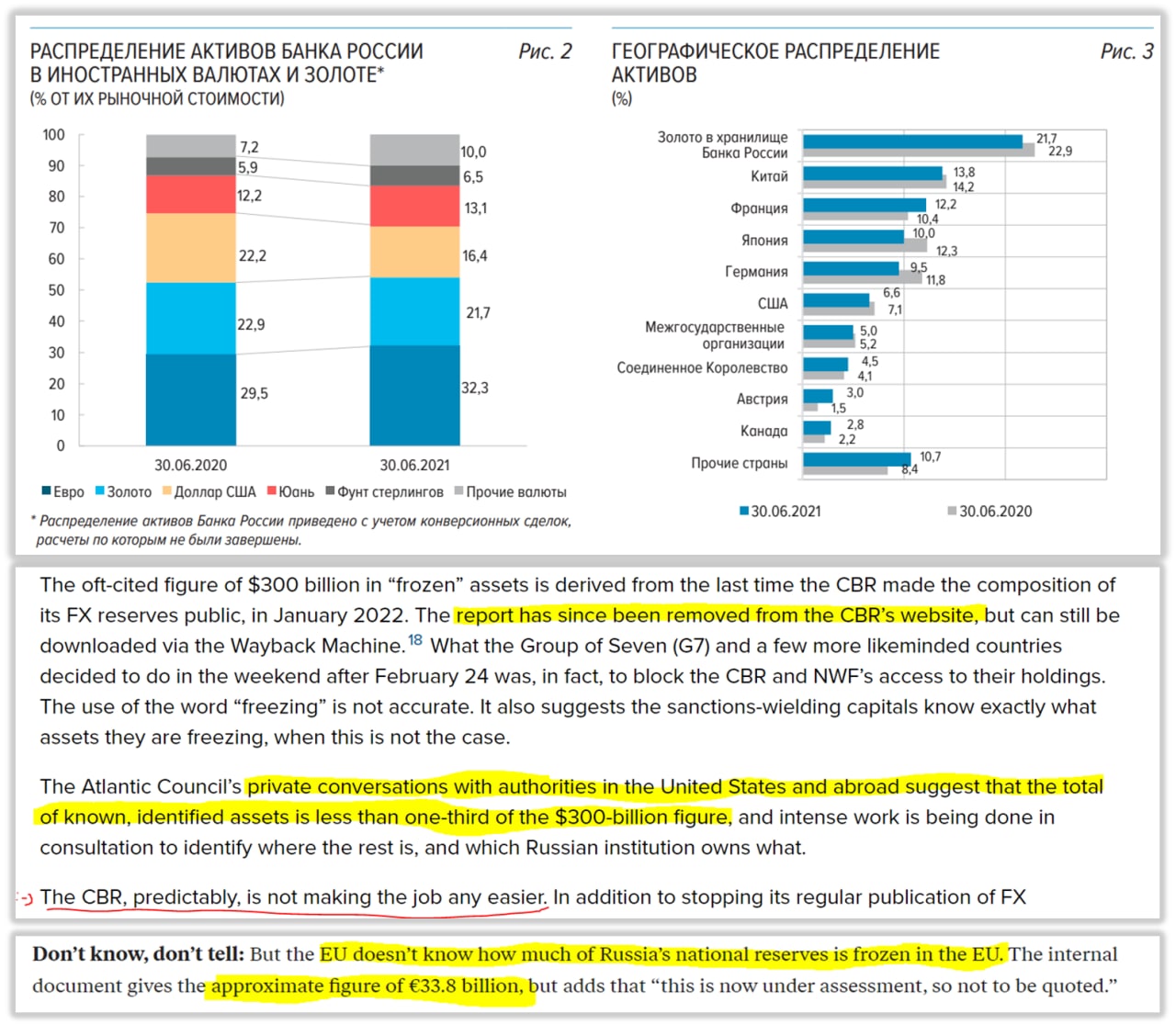

#Россия #резервы #рубль #Кризис

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Немного потерялось ...

С подачи «Ъ» появилась информация о том, что реально США и ЕС смогли найти и идентифицировать пока (за три квартала) менее 1/3 ЗВР Банка России. Честно говоря, источник данной информации неоднозначный – высказывания замглавы центра геоэкономики Atlantic Council (аналитический центр при НАТО) Чарльза Личфилда.

Автор указывает, что из частных бесед Atlantic Council с властями США и других стран следует, что на самом деле нашлось не более трети от $300 млрд «замороженных» резервов Банка России. Сам аналитик (вот беда) не смог найти обзор Банка России по управлению валютными активами, который спокойно лежит на сайте ЦБ и никто его не удалял (и даже не перемещал), потомку как информация эта публикуется с задержкой на полгода и на начало 2022 года была уже не вполне актуальной. Автор заявил, что ЦБ этот отчет (коварно?) удалил, но тот нашелся в архивах интернета.

Возможно, аналитик НАТО в чем-то все же прав ... беглый поиск официальных заявлений на тему показал, что совсем недавно (середина ноября) Politico.eu писали, что ЕС не знает сколько у них заморожено официальных резервов, а во внутренних ЕС документах приводится цифра €33.8 млрд (но пока она не афишируется, т.к. не цифра окончательная). Ну а каких-то заявлений от регуляторов отдельных стран, где были валютные резервы на эту тему практически нет.

В широком смысле, на самом деле, это означает, что регуляторы в принципе слабо понимают, что там происходит внутри финансовой системы...

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#Китай #экспорт #экономика #нефть

Китай: внешняя торговля идет на спад

В ноябре данные по внешней торговли особо позитива не продемонстрировали, экспорт упал на до $296.1 млрд (-8.7% г/г), импорт упал до $226.3 млрд (-10.6% г/г). Ковидные ограничения сказываются на торговле вместе с проседанием внешнего спроса. Учитывая, что конец года – это обычно активный торговый период, когда перед Новым годом обычно активность резко возрастает. Реальное падение действительно серьезно – с поправкой на сезонность экспорт упал на 7% м/м, а импорт на 3.8% м/м. В общем-то это было видно и по падающей стоимости контейнерных перевозок, но главным месяцем здесь будет декабрь, когда обычно наблюдается пик внешнеторговой активности.

❗️Интересно, что на этом фоне импорт нефти в Китай резко растет второй месяц подряд и достиг 11.4 мб/д в ноябре, что выше октябрьского значения на 1.2 мб/д. В среднем за последние 3 месяца импорт нефти составил 10.5 мб/д, что на 0.8 мб/д больше уровней прошлого года. В ноябре на импорт нефти Китай потратил рекордные за полгода $32.3 млрд, средняя импортная цена, как и в октябре, держалась чуть выше $94 за баррель. По мере коррекции цен Китай начал активно скупать нефть несмотря на замедление экономики.

Экспорт в Россию достаточно стабилен в последние месяцы, за ноябрь он составил $7.7 млрд (+4.1% м/м), импорт вырос до $10.5 млрд (+3.1% м/м), всего за январь-ноябрь Китай нарастил экспорт в Россию до $67.3 млрд (+13.4% г/г), импорт составил $105.1 млрд (+47.5% г/г), а товарооборот достиг $172.4 млрд за 11 месяцев. В целом в торговле Китая и России все очень неплохо, несмотря на мрачные ожидания пессимистов.

Итого: слабый внутренний спрос давит на импорт, но Китай снова активно скупает нефть, экспорт провалился из-за ковидных ограничений и, видимо, слабеющего внешнего спроса.

@truecon

Китай: внешняя торговля идет на спад

В ноябре данные по внешней торговли особо позитива не продемонстрировали, экспорт упал на до $296.1 млрд (-8.7% г/г), импорт упал до $226.3 млрд (-10.6% г/г). Ковидные ограничения сказываются на торговле вместе с проседанием внешнего спроса. Учитывая, что конец года – это обычно активный торговый период, когда перед Новым годом обычно активность резко возрастает. Реальное падение действительно серьезно – с поправкой на сезонность экспорт упал на 7% м/м, а импорт на 3.8% м/м. В общем-то это было видно и по падающей стоимости контейнерных перевозок, но главным месяцем здесь будет декабрь, когда обычно наблюдается пик внешнеторговой активности.

❗️Интересно, что на этом фоне импорт нефти в Китай резко растет второй месяц подряд и достиг 11.4 мб/д в ноябре, что выше октябрьского значения на 1.2 мб/д. В среднем за последние 3 месяца импорт нефти составил 10.5 мб/д, что на 0.8 мб/д больше уровней прошлого года. В ноябре на импорт нефти Китай потратил рекордные за полгода $32.3 млрд, средняя импортная цена, как и в октябре, держалась чуть выше $94 за баррель. По мере коррекции цен Китай начал активно скупать нефть несмотря на замедление экономики.

Экспорт в Россию достаточно стабилен в последние месяцы, за ноябрь он составил $7.7 млрд (+4.1% м/м), импорт вырос до $10.5 млрд (+3.1% м/м), всего за январь-ноябрь Китай нарастил экспорт в Россию до $67.3 млрд (+13.4% г/г), импорт составил $105.1 млрд (+47.5% г/г), а товарооборот достиг $172.4 млрд за 11 месяцев. В целом в торговле Китая и России все очень неплохо, несмотря на мрачные ожидания пессимистов.

Итого: слабый внутренний спрос давит на импорт, но Китай снова активно скупает нефть, экспорт провалился из-за ковидных ограничений и, видимо, слабеющего внешнего спроса.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр продолжает движение на юг

По данным индекса Мосбиржи московский метр продолжает сползать вниз, на неделе еще -0.5% до 260.7 т.р./м. Сначала 2022 года номинально цена выросла на скромные 1.3%, при инфляции 11.1%. Средняя за 4 недели цена растет на 3.8% г/г в номинальном выражении и падает на 7.5% г/г в реальном выражении. В общем-то пузырек уверенно сдувается, частично за счет падения цен – с максимума рублевая цена метра снизилась на 9.7%, частично за счет инфляции – в реальном выражении цены припали на уровни полуторалетней давности.

Разговоры о сворачивании льготной ипотеки, ну и готовность застройщиков давать жирные скидки (20% уже не редкость), судя по всему, подтолкнули немного вверх спрос в ноябре. По данным того же ДомКлик заявки на ипотеку, выдачи и регистрации в ноябре подросли. Играет свою роль эффект ожидания отмены льготной ипотеки. Хотя окончательно решение пока не принято, но здесь вопрос больше в том, как именно ее сворачивать.

Ставки по льготной ипотеке пока <7%, по семейной <6%, но рыночные ставки из-за дороговизны длинных денег в системе держатся в районе 11%. Объем выдачи ипотеки по данным Frank RG немного подрос, но в целом по кредитованию все очень стабильно в последние месяцы встало на уровнях 1-1.1 трлн в месяц новых выдач, из которых 480 млрд – ипотека. С большой вероятностью в следующем году этот рынок сожмется, что замедлит кредитование в целом и охладит кредитный импульс.

@truecon

Московский метр продолжает движение на юг

По данным индекса Мосбиржи московский метр продолжает сползать вниз, на неделе еще -0.5% до 260.7 т.р./м. Сначала 2022 года номинально цена выросла на скромные 1.3%, при инфляции 11.1%. Средняя за 4 недели цена растет на 3.8% г/г в номинальном выражении и падает на 7.5% г/г в реальном выражении. В общем-то пузырек уверенно сдувается, частично за счет падения цен – с максимума рублевая цена метра снизилась на 9.7%, частично за счет инфляции – в реальном выражении цены припали на уровни полуторалетней давности.

Разговоры о сворачивании льготной ипотеки, ну и готовность застройщиков давать жирные скидки (20% уже не редкость), судя по всему, подтолкнули немного вверх спрос в ноябре. По данным того же ДомКлик заявки на ипотеку, выдачи и регистрации в ноябре подросли. Играет свою роль эффект ожидания отмены льготной ипотеки. Хотя окончательно решение пока не принято, но здесь вопрос больше в том, как именно ее сворачивать.

Ставки по льготной ипотеке пока <7%, по семейной <6%, но рыночные ставки из-за дороговизны длинных денег в системе держатся в районе 11%. Объем выдачи ипотеки по данным Frank RG немного подрос, но в целом по кредитованию все очень стабильно в последние месяцы встало на уровнях 1-1.1 трлн в месяц новых выдач, из которых 480 млрд – ипотека. С большой вероятностью в следующем году этот рынок сожмется, что замедлит кредитование в целом и охладит кредитный импульс.

@truecon

{kind=link}

#Россия #экономка #долг #ОФЗ #Минфин

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

Минфин занял сегодня еще раз 750 млрд руб. на одном аукционе флоутером с привязкой к Ruonia -понравилось? )

На самом деле стоит сказать, что пока Минфин эти деньги не потратил - они для него бесплатны, т.к. все остатки он как правило размещает обратно в банки под сопоставимые ставки.

Ну с пока по итогам января-ноября у бюджета все еще профицит 0.5-0.6 трлн, в декабре будет традиционный дефицит, но, похоже, даже ниже ожидаемых 1.5 трлн руб. (~1% ВВП)...

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: потребкредит подрастает

Отчет по потребительскому кредиту в США за октябрь фиксирует дальнейший рост кредита, прирост за месяц $27 млрд, +0.6% м/м и +8.1% г/г. По возобновляемому кредиту (кредитки) +0.9% м/м и +15% г/г. Здесь нужно учитывать, что ставки в США здесь далеко не низкие от 5.5% (авто), до 10.2% (кредит наличными) и 16-18% (кредитки). Хотя потребкредит уже не летит в космос, как весной, но растет достаточно агрессивно – за год прибавка $353 млрд к спросу, или 1.9% от располагаемых доходов. Квартальный импульс роста указывает на постепенное торможение.

В целом потребительский кредит растет сейчас почти вдвое быстрее, чем до кризиса, но все же медленнее, чем весной. К этому добавляется рост зарплат и занятости – тоже резвый, но уже не такой резвый как весной. Некоторое торможение зарплат и кредита пока с лихвой компенсируется сокращением избыточных сбережений американцев, поэтому тратят они по-прежнему активно. Но прессинг ФРС нат тему «остановитесь» уже пошел с разных сторон, и дальше давление будет только нарастать )

@truecon

США: потребкредит подрастает

Отчет по потребительскому кредиту в США за октябрь фиксирует дальнейший рост кредита, прирост за месяц $27 млрд, +0.6% м/м и +8.1% г/г. По возобновляемому кредиту (кредитки) +0.9% м/м и +15% г/г. Здесь нужно учитывать, что ставки в США здесь далеко не низкие от 5.5% (авто), до 10.2% (кредит наличными) и 16-18% (кредитки). Хотя потребкредит уже не летит в космос, как весной, но растет достаточно агрессивно – за год прибавка $353 млрд к спросу, или 1.9% от располагаемых доходов. Квартальный импульс роста указывает на постепенное торможение.

В целом потребительский кредит растет сейчас почти вдвое быстрее, чем до кризиса, но все же медленнее, чем весной. К этому добавляется рост зарплат и занятости – тоже резвый, но уже не такой резвый как весной. Некоторое торможение зарплат и кредита пока с лихвой компенсируется сокращением избыточных сбережений американцев, поэтому тратят они по-прежнему активно. Но прессинг ФРС нат тему «остановитесь» уже пошел с разных сторон, и дальше давление будет только нарастать )

@truecon

{kind=link}