#нефть #газ #еврозона #Китай #инфляция

Производственная инфляция в еврозоне - рекорд

Цены производителей в еврозоны пробили потолок – они выросли на 1.1% м/м и 13.4% г/г, что стало рекордным годовым приростом за 40 лет. Конечно, здесь сказался эффект базы прошлого года. Газ и электричество сыграли свою роль – они подорожали на 51.4% г/г и 26.4% г/г соответственно, но это еще очень далеко от того, что мы видим на рынке сейчас. Но и в обрабатывающей промышленности годовой прирост цен составил 9.3% г/г, побив рекорд 1982 года. Хотя цены на средства производства растут не так быстро (3.1% г/г), но и это рекорд с 1992 года. Потребительские товары без продуктов питания дорожают пока скромно (+2.2% г/г) - это максимум годового прироста с 1996 года. Продукты питания – рост на 4.4% г/г, здесь до максимумов 2008 года и 2011 года еще далеко.

В целом рост цен разгоняется практически по всем направлениям.

@truecon

Производственная инфляция в еврозоне - рекорд

Цены производителей в еврозоны пробили потолок – они выросли на 1.1% м/м и 13.4% г/г, что стало рекордным годовым приростом за 40 лет. Конечно, здесь сказался эффект базы прошлого года. Газ и электричество сыграли свою роль – они подорожали на 51.4% г/г и 26.4% г/г соответственно, но это еще очень далеко от того, что мы видим на рынке сейчас. Но и в обрабатывающей промышленности годовой прирост цен составил 9.3% г/г, побив рекорд 1982 года. Хотя цены на средства производства растут не так быстро (3.1% г/г), но и это рекорд с 1992 года. Потребительские товары без продуктов питания дорожают пока скромно (+2.2% г/г) - это максимум годового прироста с 1996 года. Продукты питания – рост на 4.4% г/г, здесь до максимумов 2008 года и 2011 года еще далеко.

В целом рост цен разгоняется практически по всем направлениям.

@truecon

#Европа #газ #еврозона #Китай #инфляция

$1600+ … полет продолжается

В той, или иной мере уже понятно, что фьючерсы на газ в Европе уже мало что отражают, что там будет на потолке никто не знает, может $1800, может $2000+ вынужденное закрытие позиций «хеджеров» может двинуть это дело в моменте куда угодно. Кто в итоге обанкротится на этом «ралли в вакууме» можно только догадываться. Интрига в том, что сделают китайские товарищи, когда выйдут с недельных выходных и увидят все это, если они побегут контрактовать по этим ценам (как они это уже сделали недавно около $1000) – протащат выше. IMHO с большой вероятностью уже в конце осени все будет сильно ниже…

@truecon

$1600+ … полет продолжается

В той, или иной мере уже понятно, что фьючерсы на газ в Европе уже мало что отражают, что там будет на потолке никто не знает, может $1800, может $2000+ вынужденное закрытие позиций «хеджеров» может двинуть это дело в моменте куда угодно. Кто в итоге обанкротится на этом «ралли в вакууме» можно только догадываться. Интрига в том, что сделают китайские товарищи, когда выйдут с недельных выходных и увидят все это, если они побегут контрактовать по этим ценам (как они это уже сделали недавно около $1000) – протащат выше. IMHO с большой вероятностью уже в конце осени все будет сильно ниже…

@truecon

#Европа #газ #еврозона #Китай #инфляция

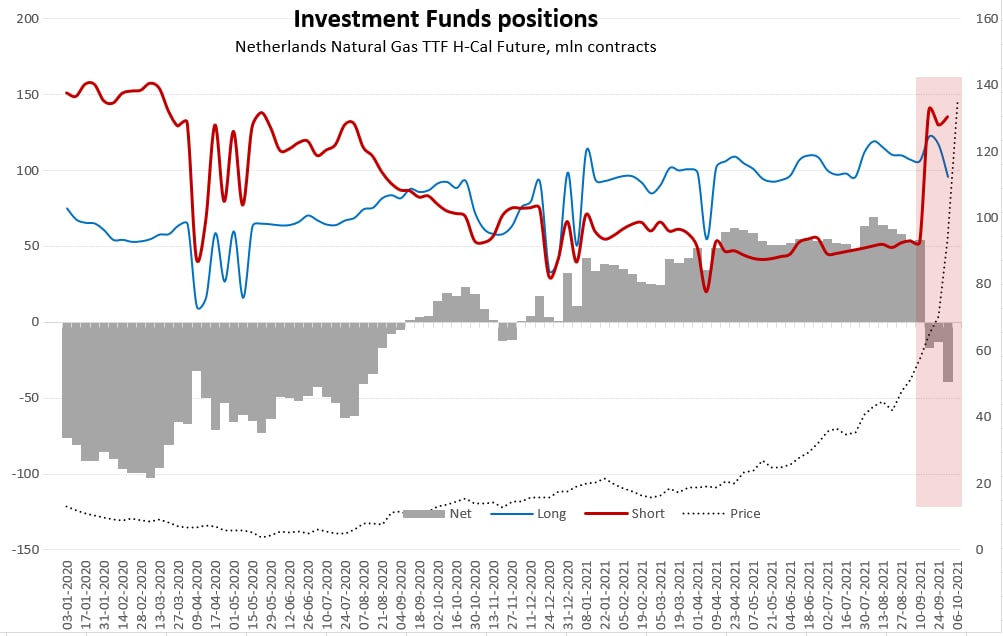

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

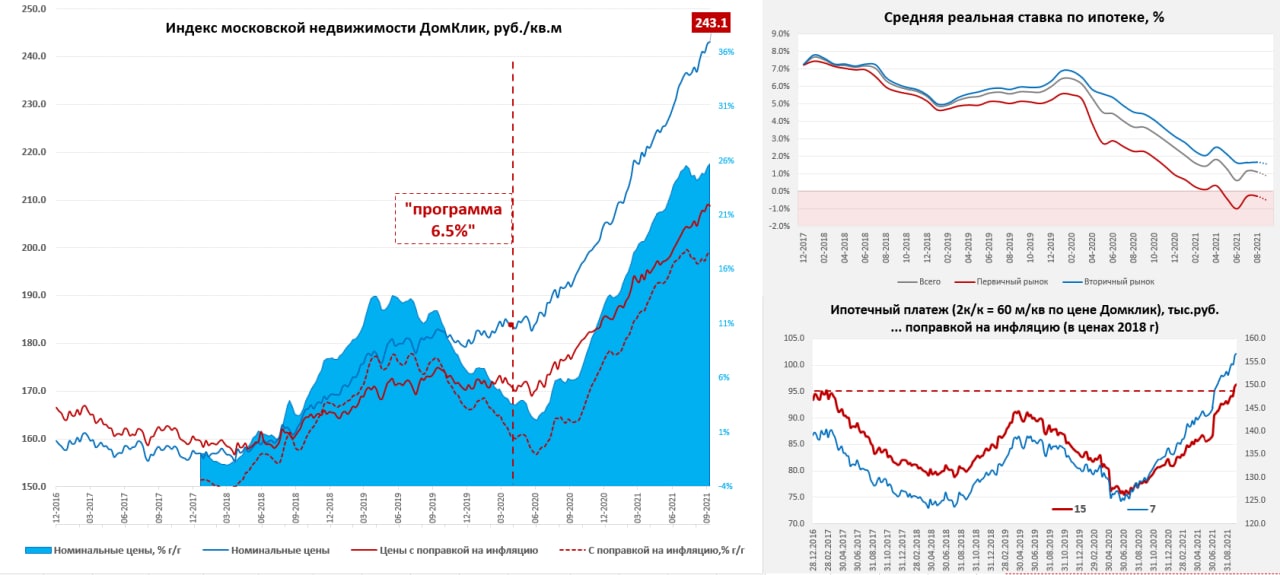

Московский метр – карабкаемся

Стоимость московского метра по индексу Мосбиржи за неделе выросла незначительно: +0.2% за неделю до 243.1 тыс., с начала года рост составил 18.5%. Средняя за 4 недели цена прибавила 25.7% г/г. Рынок, скорее всего, продолжит тормозить, что обусловлено возобновлением банками повышения ставок (хотя в моменте могут быть и всплески на ожиданиях), понимая, что рост ставок неизбежен и будет он сильнее и длительнее, чем это ожидалось ранее. Первым начал Сбер, повысив ставки на 0.4 п.п., в итоге средневзвешенная ставка ТОП15 банков по данным ДомРФ выросла за неделю сразу на 0.2% по вторичке и 0.3% по первичке до 8.8% и 8.5% соответственно.

До конца сентября никто ставки особо повышать не хотел, потому выдачи ипотеки по данным Frank RG выросли до 487 млрд руб. за месяц – это почти на 10% больше августовских цифр. В октябре есть все предпосылки к тому, что рост ставок продолжится. Если учитывать текущее повышение ставок – то средний платеж по ипотеке, при средней ставке (2кк 60м) уже переписывает максимумы даже с поправкой на инфляцию. Но, при этом, реальные ставки по ипотеке остаются низкими с поправкой на текущую инфляцию, т.к. пока их рост инфляцию с трудом догоняет.

@truecon

Московский метр – карабкаемся

Стоимость московского метра по индексу Мосбиржи за неделе выросла незначительно: +0.2% за неделю до 243.1 тыс., с начала года рост составил 18.5%. Средняя за 4 недели цена прибавила 25.7% г/г. Рынок, скорее всего, продолжит тормозить, что обусловлено возобновлением банками повышения ставок (хотя в моменте могут быть и всплески на ожиданиях), понимая, что рост ставок неизбежен и будет он сильнее и длительнее, чем это ожидалось ранее. Первым начал Сбер, повысив ставки на 0.4 п.п., в итоге средневзвешенная ставка ТОП15 банков по данным ДомРФ выросла за неделю сразу на 0.2% по вторичке и 0.3% по первичке до 8.8% и 8.5% соответственно.

До конца сентября никто ставки особо повышать не хотел, потому выдачи ипотеки по данным Frank RG выросли до 487 млрд руб. за месяц – это почти на 10% больше августовских цифр. В октябре есть все предпосылки к тому, что рост ставок продолжится. Если учитывать текущее повышение ставок – то средний платеж по ипотеке, при средней ставке (2кк 60м) уже переписывает максимумы даже с поправкой на инфляцию. Но, при этом, реальные ставки по ипотеке остаются низкими с поправкой на текущую инфляцию, т.к. пока их рост инфляцию с трудом догоняет.

@truecon

{kind=link}

#США #Минфин #долг #бюджет #Кризис

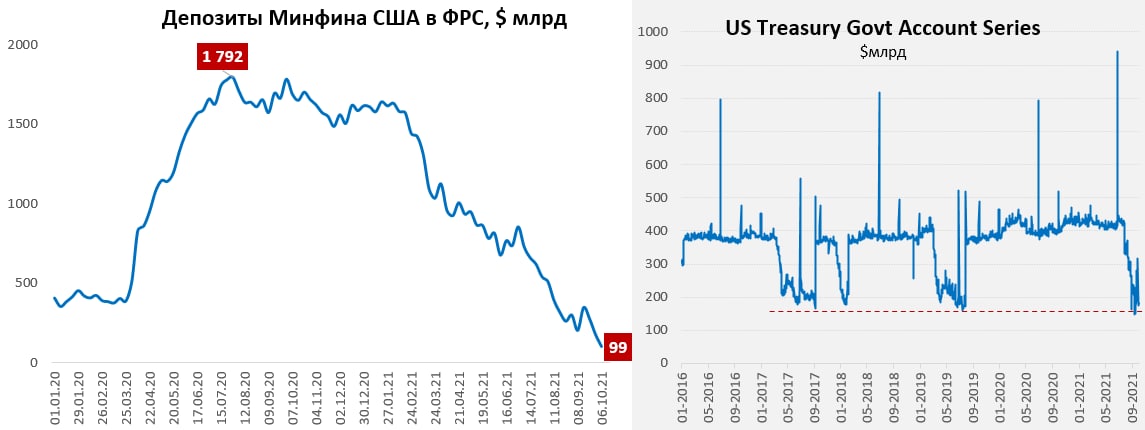

Лимит госдолга США: пошла «артиллерия»

После того, как Дж. Байден поговорил с боссами WallSt (Citigroup Inc.’s Jane Fraser, Bank of America Corp.’s Brian Moynihanand, JPMorgan Chase & Co.’s Jamie Dimon), республиканцы заговорили о временном повышении потолка госдолга. Не секрет, что финансовый сектор является крупнейшим спонсором республиканской партии. К среде у американского Минфина на счетах осталось $99 млрд и «антикризисные» инструменты финансирования были полностью исчерпаны.

Республиканцы готовы дать демократам пару месяцев (обсуждается повышение лимита до декабря) на самостоятельное решение вопроса повышения лимита госдолга. Пока обсуждается вопрос того, что лимит госдолга будет повышен на фиксированную величину, которая позволит профинансировать расходы до декабря. Но подробностей здесь нет, т.е. не очень понятно будет ли это повышение включать компенсацию «антикризисных» мер (около $400 млрд), будет ли оно предполагать возможность наращивания остатков на счетах Минфина и в каких объемах, потому как при текущих остатках и высокой волатильности расходов есть риски получить кассовый разрыв. От этого сильно зависит ситуация с долларовой ликвидностью, пока ситуация подвешена... с возможностями продолжения всего этого «шоу» уже ближе к декабрю. Так что надо ждать подробностей соглашения…

@truecon

Лимит госдолга США: пошла «артиллерия»

После того, как Дж. Байден поговорил с боссами WallSt (Citigroup Inc.’s Jane Fraser, Bank of America Corp.’s Brian Moynihanand, JPMorgan Chase & Co.’s Jamie Dimon), республиканцы заговорили о временном повышении потолка госдолга. Не секрет, что финансовый сектор является крупнейшим спонсором республиканской партии. К среде у американского Минфина на счетах осталось $99 млрд и «антикризисные» инструменты финансирования были полностью исчерпаны.

Республиканцы готовы дать демократам пару месяцев (обсуждается повышение лимита до декабря) на самостоятельное решение вопроса повышения лимита госдолга. Пока обсуждается вопрос того, что лимит госдолга будет повышен на фиксированную величину, которая позволит профинансировать расходы до декабря. Но подробностей здесь нет, т.е. не очень понятно будет ли это повышение включать компенсацию «антикризисных» мер (около $400 млрд), будет ли оно предполагать возможность наращивания остатков на счетах Минфина и в каких объемах, потому как при текущих остатках и высокой волатильности расходов есть риски получить кассовый разрыв. От этого сильно зависит ситуация с долларовой ликвидностью, пока ситуация подвешена... с возможностями продолжения всего этого «шоу» уже ближе к декабрю. Так что надо ждать подробностей соглашения…

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

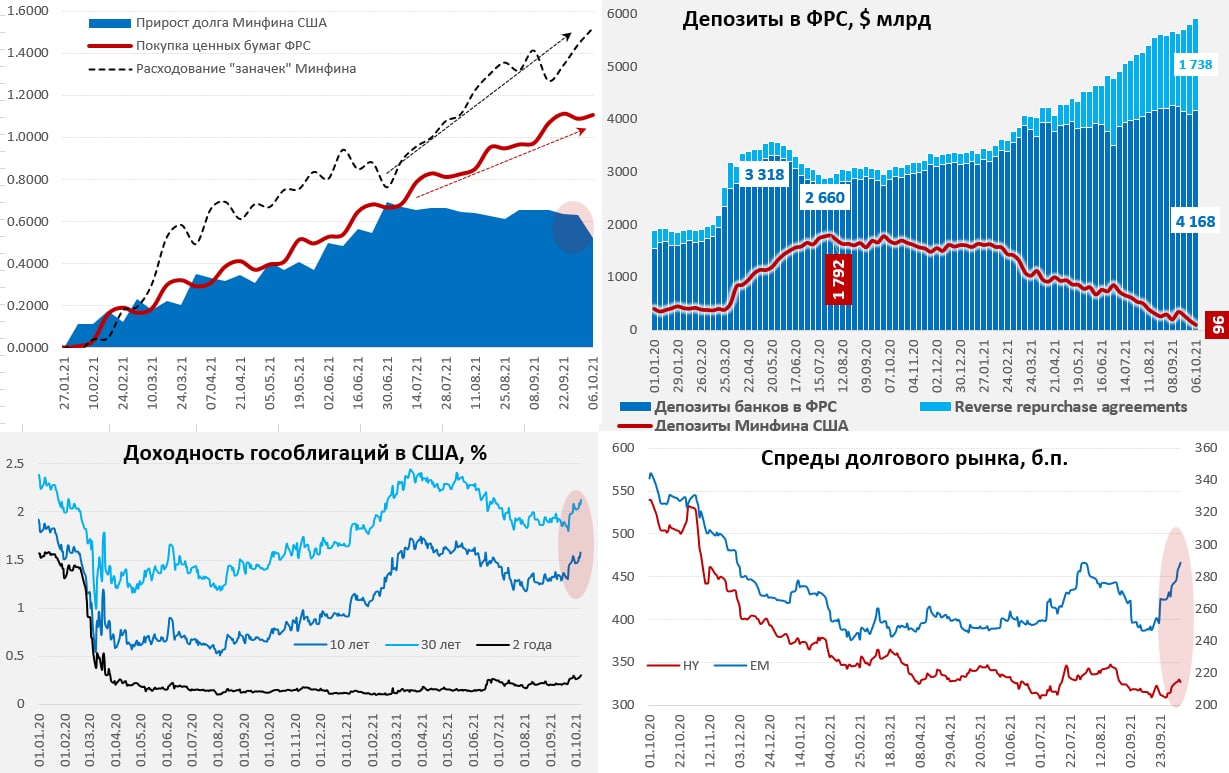

И еще одна порция долларов в систему

На неделе ФРС скупила гособлигаций на $18.3 млрд – вполне привычная сумма, активы ФРС составили $8464 млрд, прибавив $16 млрд за неделю. Минфин вынужден был активно тратить остатки денег со счетов и на 6 октября у него осталось всего $95.9 млрд, т.е. за неделю помимо $16 млрд от ФРС упало еще $72.7 млрд, дополнительно в финансовую систему упало еще и $18 млрд с прочих счетов (от операций с ипотечными бумагами).

В итоге всего за неделю в банки упало еще почти $108 млрд, из которых $32 млрд ушли в обратные РЕПО, в $73 млрд осталось на счетах банков в ФРС. Средства банков в ФРС достигли рекордных $5.9 трлн - купаемся в деньгах.

Одновременно с этим еще и сократился публичный долг США на $113 млрд, но это скорее манипуляции Govt Account Series. В любом случае очередная порция ликвидности, видимо, помогла рынкам пока удержаться на плаву. Хотя долговой рынок оставался под давлением на фоне растущих инфляционных ожиданий. Выросли доходности гособлигаций США (UST5 до 1.02%, UST10 до 1.57%, UST30 до 2.13%), резко расширились спреды EM, немного расширились спреды по мусорным бондам. Зато акции смогли удержаться – рынок немного раскорячило, с одной стороны денег упало много, с другой – инфляция явно будет выше (инфляционные ожидания прилично выросли).

Уже есть некоторые параметры соглашения о временном повышении лимита госдолга – обсуждается сумма в $480 млрд, которой теоретически должно хватить Минфину США до 3 декабря. Это означает, что в ближайшие 2 месяца ситуация будет оставаться подвешенной. Не очень понятно до какого уровня Минфин нарастит «кэш» прежде, чем будет его тратить (и как он будет это делать), может временно свернет «чрезвычайные меры». Что более-менее понятно – в ближайшую неделю, пока все проголосуют и подпишут, придется тратить кэш из оставшихся $96 млрд на счетах и долларов станет немного побольше. Все это обещает «качели» с долларовой ликвидностью, т.к. Минфин США, видимо, попытается хоть немного нарастить наличность на счетах после принятия решения по лимиту госдолга.

В любом случае, цикл, когда новые «свеженапечатанные» доллары триллионами лились в финсистему завершается. С конца июня Минфин США и ФРС «вбросили» в систему $1.13 трлн, ФРС скупила ценных бумаг на $0.44 трлн (из них гособлигаций на $248 млрд), при этом Минфин нарастил долг всего на $100 млрд (bills, notes, bonds, tips). С середины октября Минфину придется больше занимать (хотя серьезное изъятие ликвидности теперь откладывается на декабрь), с ноября ФРС начнет сворачивать покупки.

P.S.: Если демократы не смогут договориться, то к декабрю предстоит новое «шоу», причем уже с фейерверками, потому как республиканцы вряд ли дадут демократам еще одну отсрочку.

@truecon

И еще одна порция долларов в систему

На неделе ФРС скупила гособлигаций на $18.3 млрд – вполне привычная сумма, активы ФРС составили $8464 млрд, прибавив $16 млрд за неделю. Минфин вынужден был активно тратить остатки денег со счетов и на 6 октября у него осталось всего $95.9 млрд, т.е. за неделю помимо $16 млрд от ФРС упало еще $72.7 млрд, дополнительно в финансовую систему упало еще и $18 млрд с прочих счетов (от операций с ипотечными бумагами).

В итоге всего за неделю в банки упало еще почти $108 млрд, из которых $32 млрд ушли в обратные РЕПО, в $73 млрд осталось на счетах банков в ФРС. Средства банков в ФРС достигли рекордных $5.9 трлн - купаемся в деньгах.

Одновременно с этим еще и сократился публичный долг США на $113 млрд, но это скорее манипуляции Govt Account Series. В любом случае очередная порция ликвидности, видимо, помогла рынкам пока удержаться на плаву. Хотя долговой рынок оставался под давлением на фоне растущих инфляционных ожиданий. Выросли доходности гособлигаций США (UST5 до 1.02%, UST10 до 1.57%, UST30 до 2.13%), резко расширились спреды EM, немного расширились спреды по мусорным бондам. Зато акции смогли удержаться – рынок немного раскорячило, с одной стороны денег упало много, с другой – инфляция явно будет выше (инфляционные ожидания прилично выросли).

Уже есть некоторые параметры соглашения о временном повышении лимита госдолга – обсуждается сумма в $480 млрд, которой теоретически должно хватить Минфину США до 3 декабря. Это означает, что в ближайшие 2 месяца ситуация будет оставаться подвешенной. Не очень понятно до какого уровня Минфин нарастит «кэш» прежде, чем будет его тратить (и как он будет это делать), может временно свернет «чрезвычайные меры». Что более-менее понятно – в ближайшую неделю, пока все проголосуют и подпишут, придется тратить кэш из оставшихся $96 млрд на счетах и долларов станет немного побольше. Все это обещает «качели» с долларовой ликвидностью, т.к. Минфин США, видимо, попытается хоть немного нарастить наличность на счетах после принятия решения по лимиту госдолга.

В любом случае, цикл, когда новые «свеженапечатанные» доллары триллионами лились в финсистему завершается. С конца июня Минфин США и ФРС «вбросили» в систему $1.13 трлн, ФРС скупила ценных бумаг на $0.44 трлн (из них гособлигаций на $248 млрд), при этом Минфин нарастил долг всего на $100 млрд (bills, notes, bonds, tips). С середины октября Минфину придется больше занимать (хотя серьезное изъятие ликвидности теперь откладывается на декабрь), с ноября ФРС начнет сворачивать покупки.

P.S.: Если демократы не смогут договориться, то к декабрю предстоит новое «шоу», причем уже с фейерверками, потому как республиканцы вряд ли дадут демократам еще одну отсрочку.

@truecon

{kind=link}

#Китай #Кризис #недвижимость

На днях очередной китайский девелопер не смог выполнить обязательства (Fantasia Group China), облигации рухнули, торги ими приостановлены. Китай вышел с длинных выходных и облигации девелоперов продолжили сыпаться. Пожалуй, главный риск здесь в том, что будут падать продажи, а большинство компаний сильно закредитованы. Сейчас сектор сталкивается с серьезным, но пока еще не критичным, сокращением источников финансирования, что автоматически давит на платежеспособность. Но история еще далеко не закончена …

@truecon

На днях очередной китайский девелопер не смог выполнить обязательства (Fantasia Group China), облигации рухнули, торги ими приостановлены. Китай вышел с длинных выходных и облигации девелоперов продолжили сыпаться. Пожалуй, главный риск здесь в том, что будут падать продажи, а большинство компаний сильно закредитованы. Сейчас сектор сталкивается с серьезным, но пока еще не критичным, сокращением источников финансирования, что автоматически давит на платежеспособность. Но история еще далеко не закончена …

@truecon

Forwarded from ACI Russia

❗️Еженедельный пятничный CH Pro Markets - ACI Russia сегодня в 18:00

«Инфляция и газовый кризис»

📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа.

Наши гости на этой неделе: Александр Исаков, Марсель Салихов, Егор Сусин. Модератор: Сергей Романчук

Поднимайте руки 🙋 участвуйте в дискуссии! ПРИСОЕДИНИТЬСЯ

«Инфляция и газовый кризис»

📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа.

Наши гости на этой неделе: Александр Исаков, Марсель Салихов, Егор Сусин. Модератор: Сергей Романчук

Поднимайте руки 🙋 участвуйте в дискуссии! ПРИСОЕДИНИТЬСЯ

{kind=link}

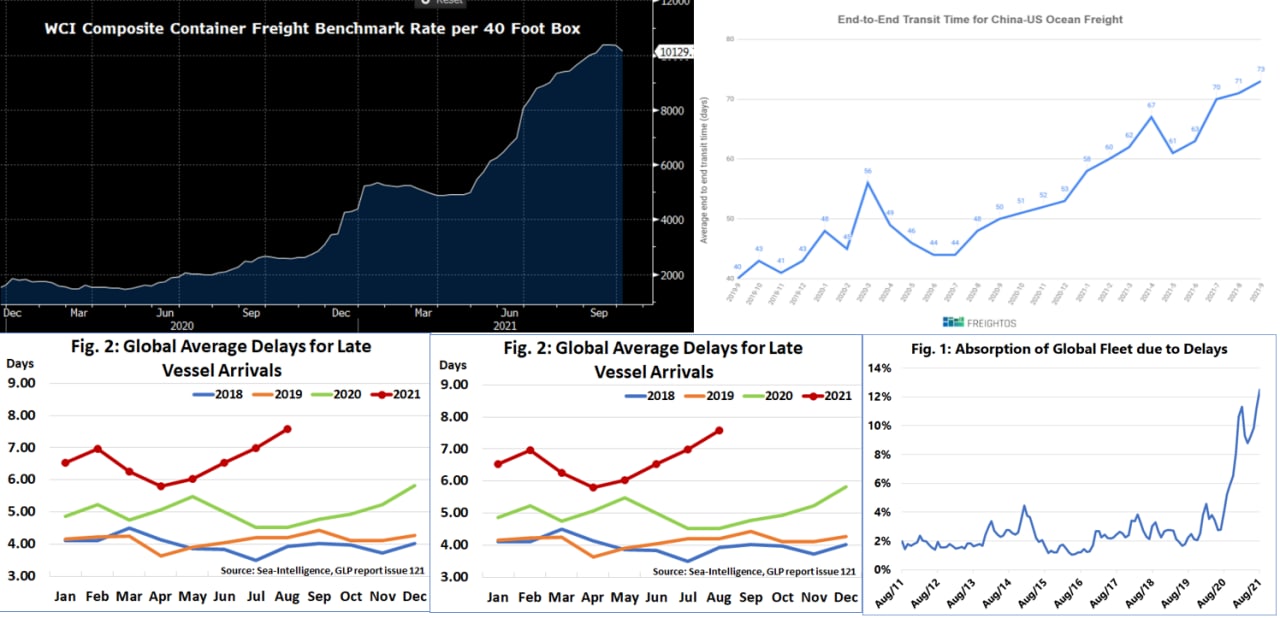

#инфляция #транспорт

Высокие ставки - плохо, низкие ... тоже? )

На неделе, впервые с весны, спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад немного снизились (-2.4%). Казалось, надо порадоваться, но вопрос в причинах снижения, которыми могут быть:

- Улучшение ситуации с логистикой – это было бы позитивно, но все доступные индикаторы пока говорят об обратном, время обработки грузов в портах растет, сроки доставки на максимумах, задержки растут. В этом плане вряд ли что-то улучшилось, а американский ритейл уже боится, что ему нечего будет продавать в рождественские праздники.

- Спрос проседает. В общем-то да, товарный спрос постепенно будет присаживаться (стагфляция, миграция потребления в услуги), но пока запасы на складах находятся на исторически минимумах, вряд ли это может оказывать значимое влияние на поставки (склады будут пополнять), тем более в преддверии рождественских распродаж.

- Проблемы с предложением – нечего доставлять. Здесь есть локальные проблемы (недельные выходные в Китае) и более серьезные (падение производства из-за энергокризиса). Пока скорее мы говорим о том, что виноваты длительные праздники в Китае (19-21 сентября и 1-7 октября). Но если ситуация продолжит развиваться – то это может стать сигналом о более серьезных проблемах с производством (например, в Германии производство уже в августе упало на 4% м/м, а промышленные заказы рухнули на 7.7% м/м). И тогда падение тарифов на транспортировку вряд ли кого обрадует (ни тебе распродаж, ни скидок под Рождество) … потому за динамикой тарифов здесь стоит посматривать, они могут стать опережающим показателем для понимания ситуации с производством... и инфляцией к концу года.

@truecon

Высокие ставки - плохо, низкие ... тоже? )

На неделе, впервые с весны, спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад немного снизились (-2.4%). Казалось, надо порадоваться, но вопрос в причинах снижения, которыми могут быть:

- Улучшение ситуации с логистикой – это было бы позитивно, но все доступные индикаторы пока говорят об обратном, время обработки грузов в портах растет, сроки доставки на максимумах, задержки растут. В этом плане вряд ли что-то улучшилось, а американский ритейл уже боится, что ему нечего будет продавать в рождественские праздники.

- Спрос проседает. В общем-то да, товарный спрос постепенно будет присаживаться (стагфляция, миграция потребления в услуги), но пока запасы на складах находятся на исторически минимумах, вряд ли это может оказывать значимое влияние на поставки (склады будут пополнять), тем более в преддверии рождественских распродаж.

- Проблемы с предложением – нечего доставлять. Здесь есть локальные проблемы (недельные выходные в Китае) и более серьезные (падение производства из-за энергокризиса). Пока скорее мы говорим о том, что виноваты длительные праздники в Китае (19-21 сентября и 1-7 октября). Но если ситуация продолжит развиваться – то это может стать сигналом о более серьезных проблемах с производством (например, в Германии производство уже в августе упало на 4% м/м, а промышленные заказы рухнули на 7.7% м/м). И тогда падение тарифов на транспортировку вряд ли кого обрадует (ни тебе распродаж, ни скидок под Рождество) … потому за динамикой тарифов здесь стоит посматривать, они могут стать опережающим показателем для понимания ситуации с производством... и инфляцией к концу года.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

{kind=link}

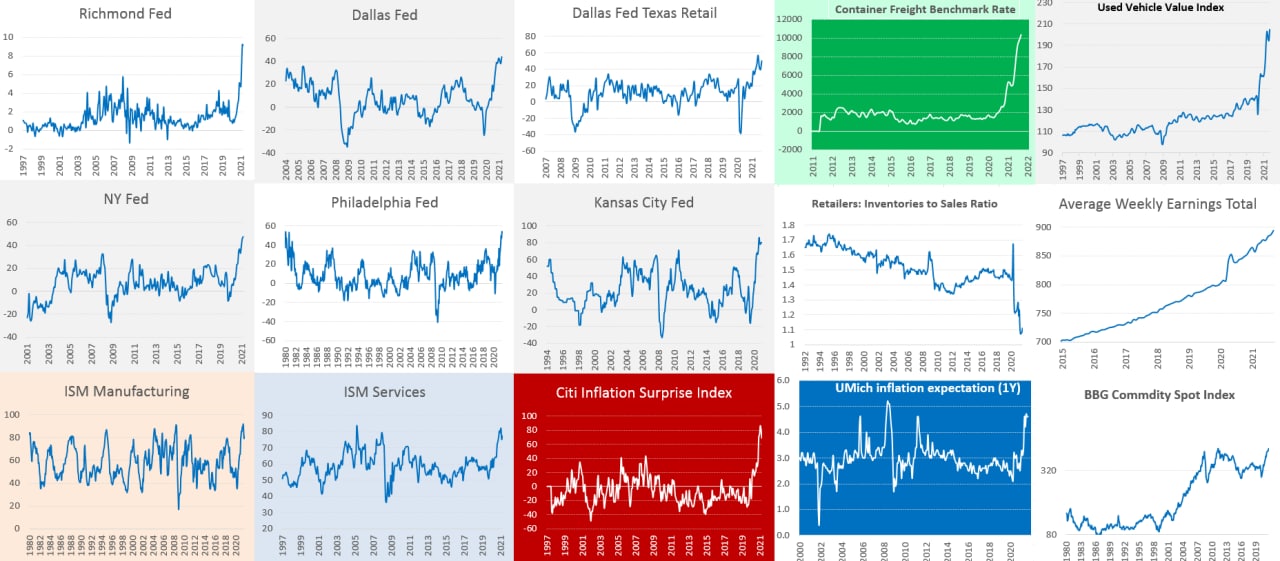

#экономика #США #кризис #инфляция

США: инфляционные ветры в сентябре

Если смотреть различные инфляционные индикаторы – то в сентябре все указывает на сохранение сильной динамики цен. Данные по деловой активности ФРБ Нью-Йорка, Филадельфии и Далласа зафиксировали рекорды отпускных цен. ФРБ Казас-Сити и Ричмонда – стоим у потолка по отпускным ценам. По данным ISM ценовые индексы в сентябре немного прибавили – они ниже максимумов, но находятся в районе 80, т.е. большинство компаний указывает на рост цен (это закупочные цены).

Оптовые цены на подержанные автомобили обновили максимум (это зайдет в цены сентября-октября), продажи новых авто рухнули еще ниже (12.2 млн в год), пока данных по ценам новых авто нет, но нет и сомнений, что они растут, т.к. запасы на складах остаются просто мизерными. Бензин в сентябре немного прибавил в цене, цены на продукты питания в мире поставили 10-тилетний рекорд. В целом Bloomberg Commodity Spot Index тоже поставил рекорд и прибавил за месяц 4.9% Запасы товаров на складах у ритейлеров остаются вблизи минимумов, стоимость транспортировки по морю была рекордной. Рост зарплат ускорился, количество открытых вакансий продолжало расти. Аренда по данным Apartment List продолжала стремительно дорожать (+2.1% м/м), а доля свободных объектов под сдачу оставалась вблизи минимумов. Ресурсы - вверх, авто - вверх, зарплаты - вверх, жилье - вверх.

Инфляционные ожидания потребителей от Мичиганского университета остались вблизи максимумов (4.6%) и находятся здесь уже несколько месяцев, но не растут и не падают. Долгосрочные ожидания (на 5 лет) постепенно растут, но пока на приемлемых уровнях около 3% (это нынче "главный" индикатор ФРС). Рыночные ожидания на 5 лет подросли до 2.7%, но они могут быть искажены покупками ФРС.

В целом инфляционные драйверы остаются сильными, как краткосрочные, так и среднесрочные. Посмотрим как что насчитают статистики на следующей неделе, но рынок ждет 0.2-0.3% м/м и это выглядит несколько оптимистично.

@truecon

США: инфляционные ветры в сентябре

Если смотреть различные инфляционные индикаторы – то в сентябре все указывает на сохранение сильной динамики цен. Данные по деловой активности ФРБ Нью-Йорка, Филадельфии и Далласа зафиксировали рекорды отпускных цен. ФРБ Казас-Сити и Ричмонда – стоим у потолка по отпускным ценам. По данным ISM ценовые индексы в сентябре немного прибавили – они ниже максимумов, но находятся в районе 80, т.е. большинство компаний указывает на рост цен (это закупочные цены).

Оптовые цены на подержанные автомобили обновили максимум (это зайдет в цены сентября-октября), продажи новых авто рухнули еще ниже (12.2 млн в год), пока данных по ценам новых авто нет, но нет и сомнений, что они растут, т.к. запасы на складах остаются просто мизерными. Бензин в сентябре немного прибавил в цене, цены на продукты питания в мире поставили 10-тилетний рекорд. В целом Bloomberg Commodity Spot Index тоже поставил рекорд и прибавил за месяц 4.9% Запасы товаров на складах у ритейлеров остаются вблизи минимумов, стоимость транспортировки по морю была рекордной. Рост зарплат ускорился, количество открытых вакансий продолжало расти. Аренда по данным Apartment List продолжала стремительно дорожать (+2.1% м/м), а доля свободных объектов под сдачу оставалась вблизи минимумов. Ресурсы - вверх, авто - вверх, зарплаты - вверх, жилье - вверх.

Инфляционные ожидания потребителей от Мичиганского университета остались вблизи максимумов (4.6%) и находятся здесь уже несколько месяцев, но не растут и не падают. Долгосрочные ожидания (на 5 лет) постепенно растут, но пока на приемлемых уровнях около 3% (это нынче "главный" индикатор ФРС). Рыночные ожидания на 5 лет подросли до 2.7%, но они могут быть искажены покупками ФРС.

В целом инфляционные драйверы остаются сильными, как краткосрочные, так и среднесрочные. Посмотрим как что насчитают статистики на следующей неделе, но рынок ждет 0.2-0.3% м/м и это выглядит несколько оптимистично.

@truecon

{kind=link}

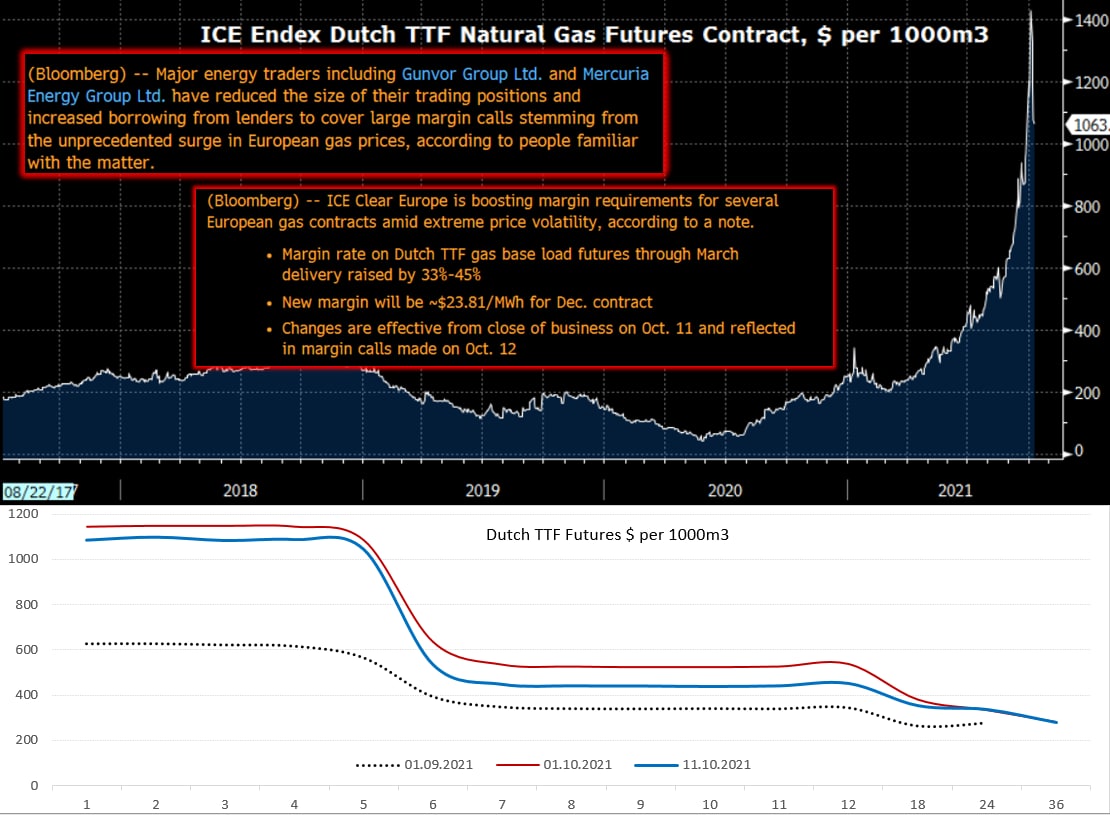

#нефть #газ #еврозона #Китай #инфляция

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

#банки #БанкРоссии

В России появился 13-й системно значимый банк, им стал ТИНЬКОФФ (ТКС БАНК )... можно коллегам только посочувствовать, теперь для них нормативы по капиталу будут выше, т.е. норматив достаточности капитала (Н1.0) = 11.5%, норматив достаточности базового капитала (Н1.1) = 8%.

@truecon

В России появился 13-й системно значимый банк, им стал ТИНЬКОФФ (ТКС БАНК )... можно коллегам только посочувствовать, теперь для них нормативы по капиталу будут выше, т.е. норматив достаточности капитала (Н1.0) = 11.5%, норматив достаточности базового капитала (Н1.1) = 8%.

@truecon

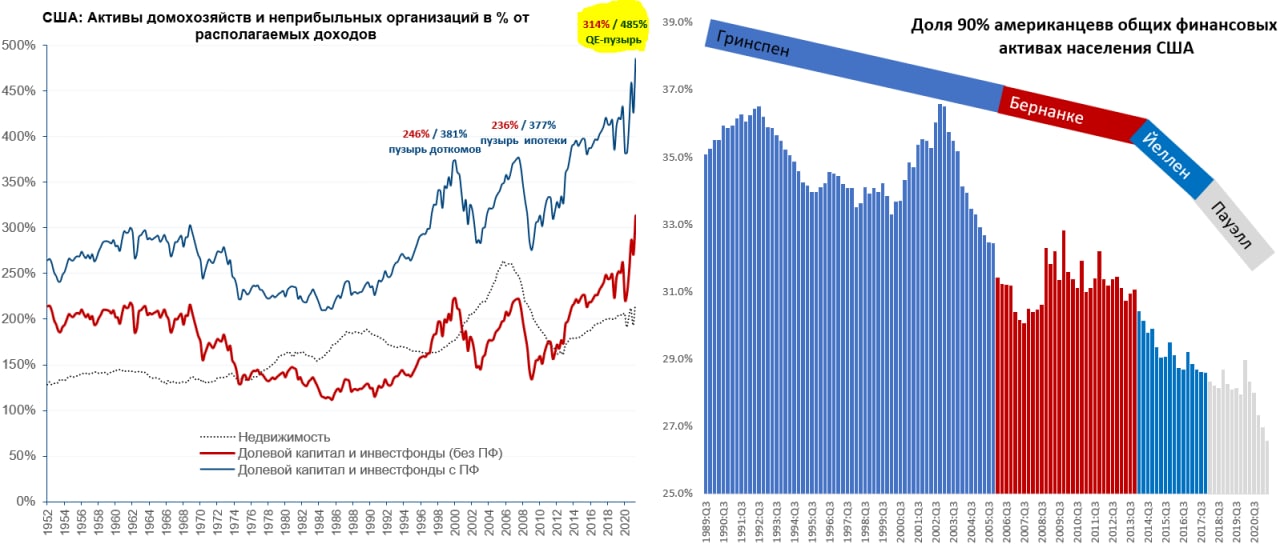

#США #ФРС #долг #ставки #пузырь #SP

Всем досталось, но не всем одинаково

ФРС посчитала стоимость активов домохозяйств США, общие активы домохозяйств в США в результате кризиса и последовавших мер стимулирования выросли на $26 трлн до $159 трлн, или с 615% до 700% от ВВП. Чистые активы за вычетом долга выросли с 538% от ВВП до 623% ВВП. Долг населения рост хорошо, но прибавил всего $1.17 трлн за полтора года, зато госдолг вырос на $5.8 трлн за эти же полтора года, нефинансовый сектор нарастил долг на $1.69 трлн.

Долевой капитал и активы инвестфондов пробили все потолки какие можно и составляют 314% от располагаемых доходов американцев, что уже намного выше уровней, как пузыря 2000 года, так и пузыря 2008 года. Стоимость недвижимости еще далека от пиков ипотечного пузыря. Вполне ожидаемо доля 90% американцев в общей стоимости финансовых активов домохозяйств рухнула до минимума за послевоенный период 26.6%.

P.S.: Зато на счетах 50% наименее состоятельных американцев за период кризиса накопилось объем кэша вырос с $396 млрд до $559 млрд, что позволит им не сильно усердствовать в поиске работы еще какое-то время.

@truecon

Всем досталось, но не всем одинаково

ФРС посчитала стоимость активов домохозяйств США, общие активы домохозяйств в США в результате кризиса и последовавших мер стимулирования выросли на $26 трлн до $159 трлн, или с 615% до 700% от ВВП. Чистые активы за вычетом долга выросли с 538% от ВВП до 623% ВВП. Долг населения рост хорошо, но прибавил всего $1.17 трлн за полтора года, зато госдолг вырос на $5.8 трлн за эти же полтора года, нефинансовый сектор нарастил долг на $1.69 трлн.

Долевой капитал и активы инвестфондов пробили все потолки какие можно и составляют 314% от располагаемых доходов американцев, что уже намного выше уровней, как пузыря 2000 года, так и пузыря 2008 года. Стоимость недвижимости еще далека от пиков ипотечного пузыря. Вполне ожидаемо доля 90% американцев в общей стоимости финансовых активов домохозяйств рухнула до минимума за послевоенный период 26.6%.

P.S.: Зато на счетах 50% наименее состоятельных американцев за период кризиса накопилось объем кэша вырос с $396 млрд до $559 млрд, что позволит им не сильно усердствовать в поиске работы еще какое-то время.

@truecon

{kind=link}

#ЕЦБ #инфляция

Главный экономист ЕЦБ Филипп Лейн считает, что единовременное изменение заработной платы в ответ на недавний скачек цен не станет признаком устойчивого роста инфляции. Интересно, а рост инфляции, в ответ на единовременное изменение зарплат, в ответ на недавний скачек цен… станет признаком устойчивого роста инфляции? И сколько раз это должно повториться чтобы стало? )

Тем временем, британцы решили не ждать у моря погоды и, судя по фото из Daily Mail, обнесли супермаркеты…

@truecon

Главный экономист ЕЦБ Филипп Лейн считает, что единовременное изменение заработной платы в ответ на недавний скачек цен не станет признаком устойчивого роста инфляции. Интересно, а рост инфляции, в ответ на единовременное изменение зарплат, в ответ на недавний скачек цен… станет признаком устойчивого роста инфляции? И сколько раз это должно повториться чтобы стало? )

Тем временем, британцы решили не ждать у моря погоды и, судя по фото из Daily Mail, обнесли супермаркеты…

@truecon

#Китай #энергия #уголь #Кризис #инфляция

Энергокризис в Китае

Природа продолжает добавлять проблем… снова в Китае, снова с углем. В этот раз наводнения в угольных провинциях Китая привели к остановке работы шахт, в итоге цены на уголь подскочили почти на 13% с начала недели до $255 за тонну. Это усугубит проблемы с электроэнергией (и остановками производств), несмотря на активные усилия властей по стабилизации ситуации.

@truecon

Энергокризис в Китае

Природа продолжает добавлять проблем… снова в Китае, снова с углем. В этот раз наводнения в угольных провинциях Китая привели к остановке работы шахт, в итоге цены на уголь подскочили почти на 13% с начала недели до $255 за тонну. Это усугубит проблемы с электроэнергией (и остановками производств), несмотря на активные усилия властей по стабилизации ситуации.

@truecon

#Россия #инфляция

30 сентября Миэкономразвития опубликовал «Прогноз социально-экономического развития Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов», в котором прогноз по инфляции был 5.8% г/г на декабрь 2021 года. Многие тогда высказывали сомнения, что прогноз нереалистичен и выглядит сильно заниженным. Менее чем через 2 недели прогноз пересмотрели до 7.4% г/г на декабрь, что более реалистично в текущей ситуации (даже несколько агрессивнее, чем ждут экономисты .. 7.0-7.2%)... консенсус Bloomberg, кстати отстает - пока еще 6.3% г/г.

P.S.: С интересом ждем заседание Банка России по ставкам 22 октября, через 10 дней...

@truecon

30 сентября Миэкономразвития опубликовал «Прогноз социально-экономического развития Российской Федерации на 2022 год и на плановый период 2023 и 2024 годов», в котором прогноз по инфляции был 5.8% г/г на декабрь 2021 года. Многие тогда высказывали сомнения, что прогноз нереалистичен и выглядит сильно заниженным. Менее чем через 2 недели прогноз пересмотрели до 7.4% г/г на декабрь, что более реалистично в текущей ситуации (даже несколько агрессивнее, чем ждут экономисты .. 7.0-7.2%)... консенсус Bloomberg, кстати отстает - пока еще 6.3% г/г.

P.S.: С интересом ждем заседание Банка России по ставкам 22 октября, через 10 дней...

@truecon

{kind=link}

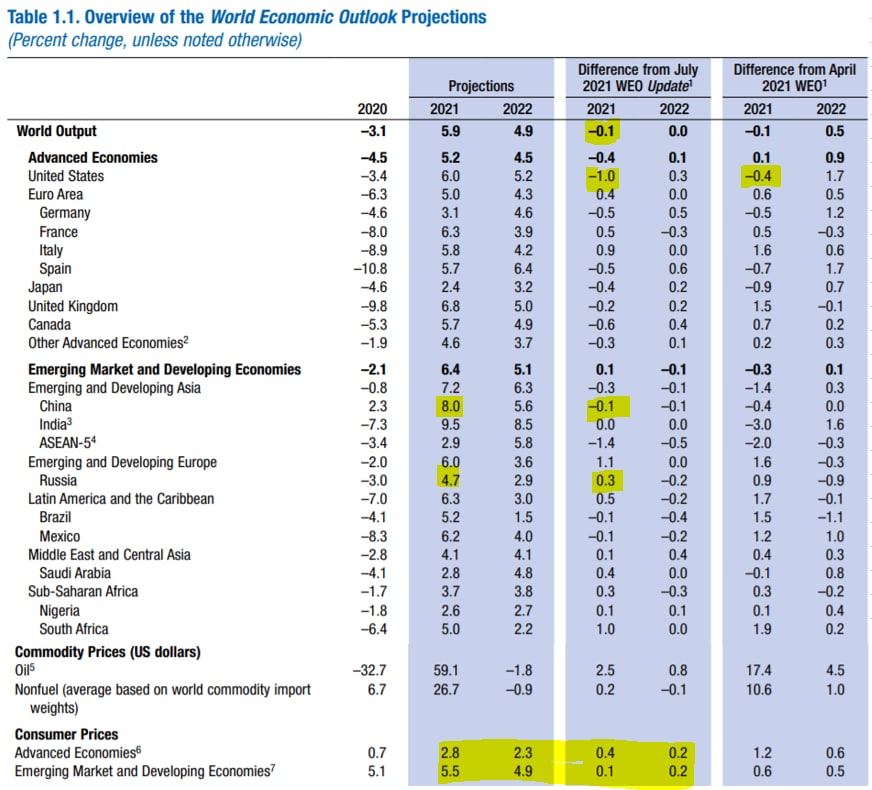

#Мир #экономика #МВФ #прогноз #инфляция

МВФ: рост пониже, инфляция повыше

МВФ, после того как в июле он агрессивно повышал прогноз по росту мировой экономики, успешно в октябре его понижает, правда совсем скромно с 6.0% до 5.9%. Но даже после этого понижения этот прогноз выглядит чрезмерно оптимистичным по темпам экономического роста и явно недооценивает замедление роста во втором полугодии. По США прогноз понижен с 7% до 6% - это ниже, чем МВФ ждал в апреле, но июльское повышение прогнозов в принципе было не вполне адекватным.

Прогноз по инфляции в развитых странах повышен с 2.4% до 2.8%, в развивающихся же лишь с 5.4% до 5.5%. Прогнозы по инфляции консервативны и далеки от реальности, по развитым экономикам уже практически без вариантов будет выше 3%, движение скорее идет в сторону 3.2-3.5%.

В целом прогнозы по росту все еще завышены в целом, по инфляции - скорее занижены.

@truecon

МВФ: рост пониже, инфляция повыше

МВФ, после того как в июле он агрессивно повышал прогноз по росту мировой экономики, успешно в октябре его понижает, правда совсем скромно с 6.0% до 5.9%. Но даже после этого понижения этот прогноз выглядит чрезмерно оптимистичным по темпам экономического роста и явно недооценивает замедление роста во втором полугодии. По США прогноз понижен с 7% до 6% - это ниже, чем МВФ ждал в апреле, но июльское повышение прогнозов в принципе было не вполне адекватным.

Прогноз по инфляции в развитых странах повышен с 2.4% до 2.8%, в развивающихся же лишь с 5.4% до 5.5%. Прогнозы по инфляции консервативны и далеки от реальности, по развитым экономикам уже практически без вариантов будет выше 3%, движение скорее идет в сторону 3.2-3.5%.

В целом прогнозы по росту все еще завышены в целом, по инфляции - скорее занижены.

@truecon

{kind=link}