#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

February 14, 2024

#Россия #бюджет #Минфин #банки #ликвидность

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

Бюджет разогнался в феврале

На прошлой неделе я уже писал, что в феврале Минфин начал агрессивно сокращать свои запасы рублей в банках и ждем большого дефицита. К выходным тема подразогналась, если смотреть по ликвидности и оперативным данным по расходам бюджета. С конца января по 16 февраля Росказна сократила размещение рублей в банках сразу на 3.3 трлн руб., при этом профицит ликвидности банковской системы изменился несущественно. Учитывая, что около 0.2 трлн ушло в наличные (традиционно для первой половины месяцы) и продажи валюты со стороны ЦБ, можно уверенно говорить о том, что бюджет агрессивно тратит и авансирует ряд расходов.

Судя по текущей динамике, Минфин может потратить в январе-феврале до 6.3…6.5 трлн руб. (в прошлом году 5.5 трлн руб.) - отсутствие больших авансов в январе будет компенсировано февральскими расходами? Похоже теперь у нас два пика госрасходов – один в 1 квартале, второй в декабре. В то же время, бюджетные авансы, видимо, будут способствовать замедлению корпоративного кредита в феврале.

Профицит ликвидности банковского сектора остался в районе 1.5 трлн руб., остатки Минфина, т.е. деньги из системы не ушли, хотя размещения Минфина сократились до ~7.2 трлн руб. Поступления налогов 28 февраля должны немного подкорректировать ситуацию. В целом история с расходами пока значимо не выходит на пределы наблюдаемого в последние годы, хотя февральский дефицит явно может нарисоваться выше 1 трлн руб.

Учитывая относительно стабильный профицит ликвидности на ставки эти потоки сильно влиять не должны...

@truecon

February 19, 2024

#БанкРоссии #банки #ликвидность #бюджет

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

Один из интересных моментов вчерашних материалов Банка России – это прогноз ситуации с ликвидностью банковского сектора.

Ожидается, что в течение 2024 года банковский сектор перейдет от профицита к дефициту ликвидности. На конец 2024 года структурный дефицит ликвидности составит от 0.6 до 1.4 трлн рублей.

С декабря, после активных расходов из ФНБ, банковский сектор перешел в профицит ликвидности около 1.5 трлн, но на конец 2023 года он был около нуля. Если исходить из того, что около 2.5 трлн руб. ликвидности заберет ЦБ (продажи валюты), еще около 1.2-1.6 трлн уйдет в наличные (ожидания ЦБ), то при условии цены на нефть $80 за баррель (прогноз ЦБ) в рамках бюджетного правила (БП) Минфин должен бы купить в ФНБ по бюджетному правилу валюты 1 трлн руб., но прогноз ликвидности ЦБ скорее предполагает покупки в рамках БП в районе 0.5 трлн руб.(?) … в бюджете базово заложено 1.8 трлн руб. Покупка валюты в рамках БП увеличивает ликвидность банковской системы, как и инвестиции из ФНБ (~1.1 трлн руб.) и расходы вне БП (1.3 трлн руб.) ожидаемые в 2024 году.

Пока же структурный профицит ликвидности остается относительно высоким (1.3 трлн руб. в моменте и ~1.6 трлн руб. в среднем за месяц) на фоне агрессивных расходов бюджета в феврале, которые уже на 26 февраля составили более 3 трлн руб. (в январе расходы были 2.7 трлн руб., в моменте 5.76 трлн руб.).

P.S.: Сегодня налоги соберут, так что на дефицит за 26 число смотреть нет смысла, хотя он практически без вариантов должен бы уйти за 1 трлн руб. по итогам месяца…

@truecon

February 28, 2024

#ФРС #ставки #ликвидность #доллар

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

Радость рынков с конца прошлой недели была поддержано мощной инъекцией долларов в систему 1 марта, RRP и операции Минфина добавили сразу $150 млрд, совпали бюджетные выплаты в первый рабочий день месяца и традиционное сокращение RRP в конце недели. Так что ликвидность подросла, а на счету Минфина США объем средств сократился до $748 млрд - близко к целевому уровню на конец марта.

Любопытное обсуждение перспектив QT состоялось на U.S. Monetary Policy Forum со стороны главы ФРБ Далласа Л.Логан и члена Совета управляющих ФРС К.Уоллера. Любопытное оно еще и по той причине, что оба являются «ястребами» и именно им досталась трибуна в этот раз. Что хотят «ястребы»:

✔️ Обнуления RRP, т.к. наличие обратного РЕПО говорит о наличии избыточной ликвидности и продолжения QT после этого, хоть и более медленными темпами. Сигналом нормализации могло бы быть смещение ставки SOFR в стороны ставки по резервам банков (ставка IORB 5.4%) и активизация использования SRF (ставка РЕПО ФРС 5.5%).

✔️ Обнуления портфеля MBS ($2.4 трлн) и постепенного замещения их гособлигацими, причем со смещением портфеля бумаг в сторону векселей (сейчас лишь 3% от активов ФРС), т.е. замещение длинных бумаг на балансе короткими.

На деле это означает, что «ястребы» хотели бы увидеть умеренный стресс на рынке с движением ставок в район верхней границы 5.4%-5.5%, что может быть сигналом возврата системы к достаточным, но не чрезмерным резервам. Для рынков реализация такой конструкции может означать боль изъятия ликвидности из системы и сокращения резервов на ~$1 трлн + давление на длинный «хвост» кривой доходности. А для Йеллен и Ко длительный период высокой стоимости заимствований … хотя, учитывая инфляционные принты (в США, ЕС, Японии и ряде других регионов явно есть обострение инфляционной картинки), у ястребов позиции усилились, но разгуляться так, как они хотели бы в итоге им все же вряд ли дадут.

Ну а в моменте долларов опять было много ...

P.S.: Чуть более подробное резюме обсуждения (англ.) здесь.

@truecon

March 5, 2024

#БанкРоссии #банки #рубль #fx #ликвидность

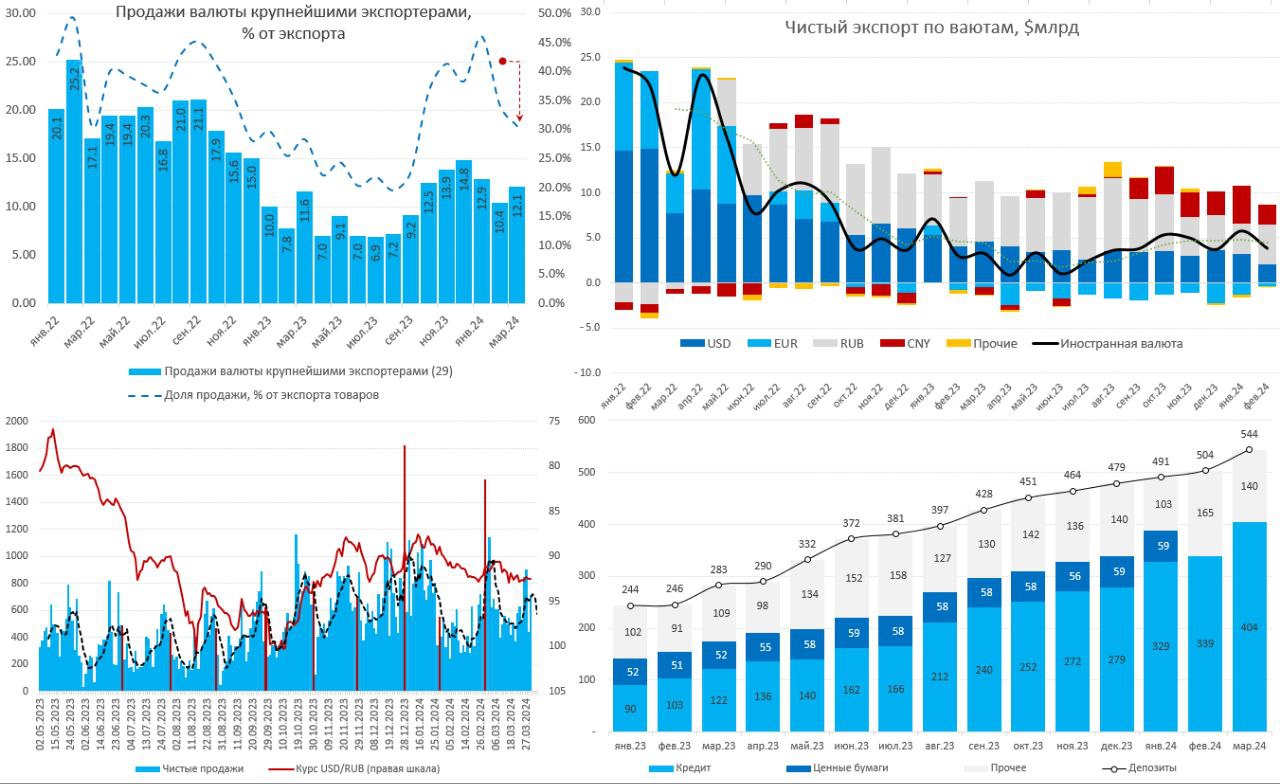

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

Наконец дошли руки внимательно посмотреть обзор рисков финрынков от Банка России, интересного много:

✔️ По данным ЦБ крупнейшие экспортеры нарастили продажи валюты с $10.4 млрд в феврале до $12.1 млрд, но доля продаж валюты относительно оценки мартовского экспорта ($39.6 млрд) упала до 30.6%, что отчасти может быть связано с послаблениями по обязательной продаже валютной выручки, отчасти с задержками платежей (сроки расчетов выросли, логистика расчетов усложнилась). Это один из факторов слабости рубля в феврале-марте, экспортеры «недопродали» валюты на 2-3 рубля по курсу, но это объективные текущие процессы.

✔️ Февральские данные показали падение экспорта в юане с $13.4 млрд до $9.3 млрд и импорта в юане с $9.2 млрд до $7.1 млрд, в итоге сальдо торговли в юане сжалось до $2.2 млрд, а общее сальдо в валюте сжалось до $3.9 млрд. Но все это отражение китайского Нового года, мартовские данные по балансу торговли с Китаем резко улучшились, правда условия расчетов ухудшилась и сроки платежей выросли.

✔️ Сильный рост наблюдался в юаневых депозитах и кредитах, доля дружественных валют (в основном юаня) в валютном кредите компаниям взлетела с 36% до 42% (оценочно более ¥400 млрд, но это оценка - точных данных от ЦБ нет‼️ ), т.е. рост превышает 20% с начала года. Такой рост кредита был поддержан сильным ростом корпоративных депозитов в дружественных валютах (юанях), доля которых в валютных депозитах выросла с 52% до 56%, а вот рост доли в депозитах населения пока слабоват несмотря на ставки – всего 23.5%. В сумме юаневые депозиты могли составить около ¥540 (тоже оценка ‼️), рынок облигаций в юанях вырос до ~¥107 млрд (по данным Cbonds). Средства у банков на корсчетах и депозитах в банках-нерезидентах остаются на уровне скромных ¥50-60 млрд, т.е. все время ходим на грани по ликвидности, но есть еще свопы ЦБ ¥10-20 млрд.

✔️ После китайского НГ в марте резко вырос оборот юаня на российском валютном рынке, в биржевых торгах до 53%, на внебиржевых почти до 40%, при этом несколько снизилось влияние календарного фактора – под налоги продавали в конце месяца менее агрессивно.

✔️ По ОФЗ основная история в том, что банки откупали в марте до 62% ОФЗ на первичных размещениях (~175 млрд руб.) и активно продают на вторичном рынке (~50 млрд руб.), учитывая, что система находится в хроническом дефиците долгосрочных пассивов, а Минфин продолжает размещать именно длинный долг – это выдавливает доходности вверх, создавая дополнительную премию в длинных ОФЗ, которая требуется, чтобы привлечь дополнительный спрос на рынок.

В целом есть определенные локальные проблемы на валютном рынке, но они некритичны, выручка подзависшая на оффшоре может, наоборот, поддержать рубль к лету (если продлят обязательную продажу). Юаневый рынок уже большой, но формирующийся – любая дополнительная ликвидность тут же абсорбируется ростом кредита. Депозит в юанях резко вырос, но это видимо разовые перевороты компаний, физики юань пока не понимают – потому и ставки растут (~5% по депозитам уже есть).

‼️ январь-февраль по депозитам / кредитам в юане - это оценки исходя из объёма валютных депозитов/кредитов и доли дружественных валют

@truecon

{kind=link}

April 15, 2024

#США #Минфин #ликвидность #ставки

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

April 16, 2024

#БанкРоссии #рубль #банки #fx #Минфин #ликвидность

Банк России опубликовал июльский Обзор рисков финансовых рынков, данных в обзоре стало еще меньше – теперь пропали данные по валютной структуре внешнеторговых расчетов, но интересное все же есть:

✔️ Продажи валюты крупнейшими экспортерами сократились до $12 млрд после $14.9 млрд в мае и $14.2 млрд в июне, отчасти из-за смягчения правил обязательной продажи валюты. Но нужно учитывать, что проблемы с транзакциями, видимо, снижают и возможности вывода капитала.

✔️ Население резко сократило покупки валюты до 39 млрд руб. простив 100 млрд руб. в июне и 179 млрд руб. в мае, что тоже может указывать на сокращение оттоков. На этом это же может указывать сокращение переводов на зарубежные счета (в июне упали до 12 млрд руб. с 50-100 млрд в предыдущие месяцы). По остальным участникам рынка Банк России больше не раскрывает информацию.

✔️ Ликвидность в юанях ухудшалась. Банки, видимо, сократили предоставление ликвидности в юанях через Мосбиржу, что привело к дефициту ликвидности, и росту ставок на РЕПО в диапазон 5-10% с периодическими выбросами до 20%+. Тем, кто закрывал валютную позицию через Мосбиржу пришлось идти за свопами в ЦБ – объемы здесь резко выросли в июне-июле, а в августе добирались до ¥25 млрд (ЦБ пришлось расширить лимиты до ¥30 млрд).

❗️Ситуацию могли усугубить: сокращение сальдо торговли с Китаем и продаж юаня в рамках операций ФНБ, невозврат валютной выручки, сокращение валютных депозитов в июне и активизация переворота из долларовых кредитов в юаневые.

✔️ Банки активно сбрасывали ОФЗ на вторичном рынке, но покупали флоутеры на первичном, покупали ОФЗ НФО и население. По оценке ЦБ банки теряют на переоценке облигаций на 486 млрд руб. и еще 276 млрд руб. в бумагах до погашения. Хотя это и некритично, но все же вряд ли нравится банкам.

🖋 🖋 🖊 Все, что нужно знать о ликвидности рынка ОФЗ – среднедневной объем торгов упал до 14.6 млрд руб., а во многих выпусках объемы торгов находятся в пределах 50-500 млн руб. в день и только в нескольких «самых-самых» достигает 1-2 млрд. руб. в день. Большой вопрос: может ли при таких объемах ОФЗ быть бенчмарком для кредитов на десятки триллионов?

P.S.: Июльская инфляция вышла близко к ожиданиям 1.14% м/м (Минэк оценил вклад тарифов 0.64 п.п) и 9.1% г/г. Сезонно-сглаженная, видимо будет между 0.8 и 0.9 м/м (SAAR).

@truecon

Банк России опубликовал июльский Обзор рисков финансовых рынков, данных в обзоре стало еще меньше – теперь пропали данные по валютной структуре внешнеторговых расчетов, но интересное все же есть:

✔️ Продажи валюты крупнейшими экспортерами сократились до $12 млрд после $14.9 млрд в мае и $14.2 млрд в июне, отчасти из-за смягчения правил обязательной продажи валюты. Но нужно учитывать, что проблемы с транзакциями, видимо, снижают и возможности вывода капитала.

✔️ Население резко сократило покупки валюты до 39 млрд руб. простив 100 млрд руб. в июне и 179 млрд руб. в мае, что тоже может указывать на сокращение оттоков. На этом это же может указывать сокращение переводов на зарубежные счета (в июне упали до 12 млрд руб. с 50-100 млрд в предыдущие месяцы). По остальным участникам рынка Банк России больше не раскрывает информацию.

✔️ Ликвидность в юанях ухудшалась. Банки, видимо, сократили предоставление ликвидности в юанях через Мосбиржу, что привело к дефициту ликвидности, и росту ставок на РЕПО в диапазон 5-10% с периодическими выбросами до 20%+. Тем, кто закрывал валютную позицию через Мосбиржу пришлось идти за свопами в ЦБ – объемы здесь резко выросли в июне-июле, а в августе добирались до ¥25 млрд (ЦБ пришлось расширить лимиты до ¥30 млрд).

❗️Ситуацию могли усугубить: сокращение сальдо торговли с Китаем и продаж юаня в рамках операций ФНБ, невозврат валютной выручки, сокращение валютных депозитов в июне и активизация переворота из долларовых кредитов в юаневые.

✔️ Банки активно сбрасывали ОФЗ на вторичном рынке, но покупали флоутеры на первичном, покупали ОФЗ НФО и население. По оценке ЦБ банки теряют на переоценке облигаций на 486 млрд руб. и еще 276 млрд руб. в бумагах до погашения. Хотя это и некритично, но все же вряд ли нравится банкам.

P.S.: Июльская инфляция вышла близко к ожиданиям 1.14% м/м (Минэк оценил вклад тарифов 0.64 п.п) и 9.1% г/г. Сезонно-сглаженная, видимо будет между 0.8 и 0.9 м/м (SAAR).

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

August 10, 2024

#рубль #БанкРоссии #банки #ликвидность #бюджет

«Смешались в кучу кони, люди...»

В пятницу «размотало» не только валютный рынок, но и денежный, ставки RUSFAR овернайт взлетели до 18.87% годовых, недельные ставки RUSFAR завершили неделю и месяц на 18.67%. Овернайты ходили в район верхней границы основного коридора Банка России (19%).

Хотя в системе и сохраняется общий профицит ликвидности около 0.6 трлн руб., но неравномерное распределение ликвидности в системе приводит к структурным дефицитам, в результате которых ставки улетели к верхней границе коридора ставок Банка России, понятно есть эффект конца месяца, когда большие операции совершает бюджет, собирая налоги.

Это видно и по размещениям Депфина Москвы, где на аукционах депозиты со сроками o/n и неделя проходили по 18.5-18.7% годовых. Если до этого определенные дефициты формировались на более длинных сроках кривой (обусловлено большим спросом на срочные депозиты в связи с НКЛ) денежного рынка, сейчас мы уже видим проявления и на коротких сроках.

❗️ С учетом компаундинга ключесвая ставка 18% - это годовая ставка 19.7%, а ключевая ставка + 1.5% за НКЛ - это годовая ставка 21.5%. И именно это сейчас реальные ставки, которые будут транслироваться в экономику.

В целом денежный рынок достаточно сильно структурно перекосило, учитывая дефицит депозитных ресурсов со сроками более 1 месяца, которые «высасывают» с рынка, чтобы выполнить НКЛ по базовым ставкам до 19.5% (КС+1.5 п.п.).

❗️Это существенно более жесткие денежно-кредитные условия, чем формально определено ключевой ставкой 18%.

При этом, ценообразование на рынке искажено, рынок в каком-то смысле дезориентирован - действует слишком много автономных факторов влияния, из того, что мы видим рынок вряд ли способен транслировать какие-то ожидания по ставке, он транслирует свои дисбалансы.

Повышает ли это риски финансовой стабильности – вопрос скорее риторический, вероятность того, что какие-то банки просчитаются с оценкой процентного риска достаточно высокая.

@truecon

«Смешались в кучу кони, люди...»

В пятницу «размотало» не только валютный рынок, но и денежный, ставки RUSFAR овернайт взлетели до 18.87% годовых, недельные ставки RUSFAR завершили неделю и месяц на 18.67%. Овернайты ходили в район верхней границы основного коридора Банка России (19%).

Хотя в системе и сохраняется общий профицит ликвидности около 0.6 трлн руб., но неравномерное распределение ликвидности в системе приводит к структурным дефицитам, в результате которых ставки улетели к верхней границе коридора ставок Банка России, понятно есть эффект конца месяца, когда большие операции совершает бюджет, собирая налоги.

Это видно и по размещениям Депфина Москвы, где на аукционах депозиты со сроками o/n и неделя проходили по 18.5-18.7% годовых. Если до этого определенные дефициты формировались на более длинных сроках кривой (обусловлено большим спросом на срочные депозиты в связи с НКЛ) денежного рынка, сейчас мы уже видим проявления и на коротких сроках.

❗️ С учетом компаундинга ключесвая ставка 18% - это годовая ставка 19.7%, а ключевая ставка + 1.5% за НКЛ - это годовая ставка 21.5%. И именно это сейчас реальные ставки, которые будут транслироваться в экономику.

В целом денежный рынок достаточно сильно структурно перекосило, учитывая дефицит депозитных ресурсов со сроками более 1 месяца, которые «высасывают» с рынка, чтобы выполнить НКЛ по базовым ставкам до 19.5% (КС+1.5 п.п.).

❗️Это существенно более жесткие денежно-кредитные условия, чем формально определено ключевой ставкой 18%.

При этом, ценообразование на рынке искажено, рынок в каком-то смысле дезориентирован - действует слишком много автономных факторов влияния, из того, что мы видим рынок вряд ли способен транслировать какие-то ожидания по ставке, он транслирует свои дисбалансы.

Повышает ли это риски финансовой стабильности – вопрос скорее риторический, вероятность того, что какие-то банки просчитаются с оценкой процентного риска достаточно высокая.

@truecon

August 31, 2024

September 6, 2024

#БанкРоссии #рубль #банки #fx #Минфин #ликвидность

Экспортеры сократили продажи валюты в сентябре

Банк России опубликовал сентябрьский Обзор рисков финансовых рынков, который ожидаемо показал существенное сокращение продажи экспортерами экспортной выручки на российском рынке, что и стало одной из причин ослабления рубля.

✔️ Чистые продажи валюты крупнейшими экспортерами в сентябре снизились на 30% до $8.3 млрд, скорее причиной здесь были, как послабления по возврату валютной выручки, так и рост ставок в юанях. По графику видно, что в конце сентября не было «налогового» всплеска продаж валюты экспортерами. Хотя это тоже объяснимо – можно было достаточно дорого разместить юани на период длинных китайских выходных (... и занять рубли) .

✔️ Население продавало валюту на 55 млрд руб., впервые за много месяцев, отчасти это связано с тем, что население традиционно продаёт валюту при ослабления рубля, отчасти с завершением периода летнего спроса на валюту.

✔️ Среднедневной объем торгов ОФЗ на вторичном рынке оставался скромным 15.5 млрд руб., банки, получившие с апреля более 300 млрд руб. убытка по портфелям ценных бумаг, немного продали на вторичном рынке, но объемы незначительны, покупало в основном население.

Спред по юаню сначала разлетелся, потом сошелся, но апереди вопрос скорее инфраструктурный, связанный с тем останется ли юань на бирже после 12 октября. Но все же экспортерам в конце месяца предстоит платить НДД и это может активизировать продажи валюты во второй половине месяца.

Компании в последний месяц очень активно занимали, как облигациями, так и кредитами по плавающим ставкам, учитывая, что по-сути процентные риски перекладываются на реальный сектор, высокая вероятность, что это будет повышать кредитные риски в системе, учитывая, что ставки высокими будут долго.

@truecon

Экспортеры сократили продажи валюты в сентябре

Банк России опубликовал сентябрьский Обзор рисков финансовых рынков, который ожидаемо показал существенное сокращение продажи экспортерами экспортной выручки на российском рынке, что и стало одной из причин ослабления рубля.

✔️ Чистые продажи валюты крупнейшими экспортерами в сентябре снизились на 30% до $8.3 млрд, скорее причиной здесь были, как послабления по возврату валютной выручки, так и рост ставок в юанях. По графику видно, что в конце сентября не было «налогового» всплеска продаж валюты экспортерами. Хотя это тоже объяснимо – можно было достаточно дорого разместить юани на период длинных китайских выходных (... и занять рубли) .

✔️ Население продавало валюту на 55 млрд руб., впервые за много месяцев, отчасти это связано с тем, что население традиционно продаёт валюту при ослабления рубля, отчасти с завершением периода летнего спроса на валюту.

✔️ Среднедневной объем торгов ОФЗ на вторичном рынке оставался скромным 15.5 млрд руб., банки, получившие с апреля более 300 млрд руб. убытка по портфелям ценных бумаг, немного продали на вторичном рынке, но объемы незначительны, покупало в основном население.

Спред по юаню сначала разлетелся, потом сошелся, но апереди вопрос скорее инфраструктурный, связанный с тем останется ли юань на бирже после 12 октября. Но все же экспортерам в конце месяца предстоит платить НДД и это может активизировать продажи валюты во второй половине месяца.

Компании в последний месяц очень активно занимали, как облигациями, так и кредитами по плавающим ставкам, учитывая, что по-сути процентные риски перекладываются на реальный сектор, высокая вероятность, что это будет повышать кредитные риски в системе, учитывая, что ставки высокими будут долго.

@truecon

October 8, 2024