#США #ипотека #недвижимость #Кризис #экономика

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

Цены на жилье в США падать не хотят

Рынок жилья США в апреле продолжал демонстрировать достаточно неоднозначные тенденции: количество выданных разрешений на строительство и закладки новых домов немного подросли в апреле, но это скорее попытки нащупать дно на очень низких уровнях. Продажи новых односемейных домов тоже выросли до 683 тыс. в год (+4.1% м/м), но продажи на вторичном рынке упали до 3.85 млн в год (-3.5% м/м). Первичный рынок сильно затоварен, хотя затоваренность немного снижается (запасы на продаже покрывают 7.6 месяца продаж), на вторичном рынке актуальным остается дефицит предложения (запасы на продаже покрывают 2.8 месяца продаж).

Цены на вторичном рынке особо не падают, хотя они и показали -2% г/г, но в последние месяцы они не снижались, а начали расти. Эту же тенденцию подтвердил мартовский отчет S&P CS, который второй месяц подряд фиксировал рост цен, в этот раз на 1.3% м/м. Zillow в апреле фиксирует небольшой рост цен (0.3% м/м), в марте тоже был рост. Zillow и ApartamentList фиксируют возобновление роста арендной платы на 0.5-0.6% м/м, если такая ситуация сохранится – то надежды ФРС на снижение инфляции будут оставаться только надеждами. Интересно, что происходит это на фоне того, что американцы продолжают считать ценовые условия на рынке жилья худшими за полвека, а ипотечные ставки держатся в районе 6.5-7% годовых. Дефицит готового жилья пока перевешивает.

P.S.: С другой стороны это похоже на паузу в 2006/2007 годах когда цены год консолидировались перед более сильным падением...

@truecon

{kind=link}

#еврозона #Германия #инфляция #экономика

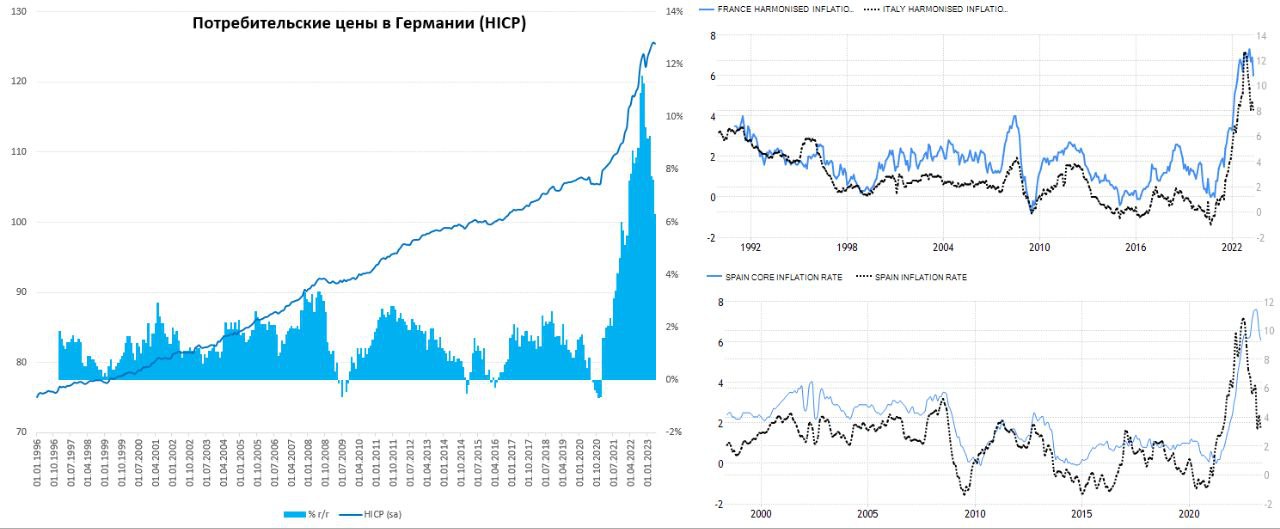

Инфляция в еврозоне: майское охлаждение

Германия наконец дождалась небольшого снижения цен: по предварительным данным мае потребительские цены снизились на 0.1% м/м, годовая инфляция замедлилась с 7.2% до 6.1%. Гармонизированный индекс потребительских цен снизился на 0.2% м/м и вырос на 6.3% г/г. С конца 2020 года, когда начался текущий всплеск цен – они выросли на 19%.

Данные предварительные, но сильно замедлился рост цен на энергию с 6.8% г/г до 2.6% г/г, замедлился и рост цен на продукты питания с 17.2% г/г до 14.9% г/г. Это обеспечило более половины снижения годовой инфляции. Немного замедлился и рост цен на услуги, который составил 4.5% г/г против 4.7% г/г месяцем ранее.

Похожую динамику зафиксировали французы (-0.1% м/м и 6% г/г по евростатовской методологии) у них по структуре правда похуже – сильнее доминировало снижение на продукты и энергию. Самая низкая годовая инфляция в Испании 3.2% г/г, месячная – тоже -0.1%, правда базовая инфляция здесь 6.1% г/г. А вот Италия не смогла поддержать остальных – рост цен на 0.3% м/м и 8.1% г/г.

В целом май по основным экономикам еврозоны дефляционный, что несколько сглаживает резкий всплеск цен в предыдущие 2-3 месяца.

@truecon

Инфляция в еврозоне: майское охлаждение

Германия наконец дождалась небольшого снижения цен: по предварительным данным мае потребительские цены снизились на 0.1% м/м, годовая инфляция замедлилась с 7.2% до 6.1%. Гармонизированный индекс потребительских цен снизился на 0.2% м/м и вырос на 6.3% г/г. С конца 2020 года, когда начался текущий всплеск цен – они выросли на 19%.

Данные предварительные, но сильно замедлился рост цен на энергию с 6.8% г/г до 2.6% г/г, замедлился и рост цен на продукты питания с 17.2% г/г до 14.9% г/г. Это обеспечило более половины снижения годовой инфляции. Немного замедлился и рост цен на услуги, который составил 4.5% г/г против 4.7% г/г месяцем ранее.

Похожую динамику зафиксировали французы (-0.1% м/м и 6% г/г по евростатовской методологии) у них по структуре правда похуже – сильнее доминировало снижение на продукты и энергию. Самая низкая годовая инфляция в Испании 3.2% г/г, месячная – тоже -0.1%, правда базовая инфляция здесь 6.1% г/г. А вот Италия не смогла поддержать остальных – рост цен на 0.3% м/м и 8.1% г/г.

В целом май по основным экономикам еврозоны дефляционный, что несколько сглаживает резкий всплеск цен в предыдущие 2-3 месяца.

@truecon

{kind=link}

#безработица #инфляция #экономика #Кризис

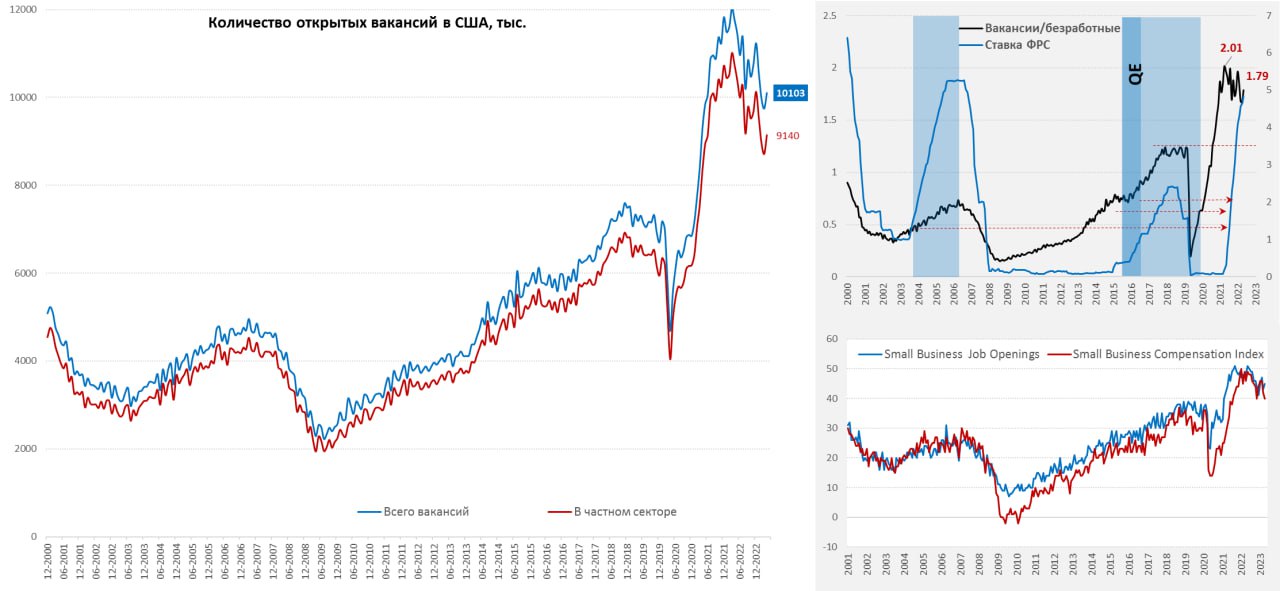

США: вакансии снова подросли

Отчет по вакансиям в США за апрель зафиксировал рост открытых вакансий до 10.1 млн, данные за март тоже пересмотрели с повышением. Хотя в целом ситуация по вакансиям указывает на дальнейшее снижение, но происходит оно не так быстро, а рынок пока остается сильно перегретым. На 1 безработного в апреле приходилось 1.8 открытых вакансий, т.е. превышение по-прежнему очень большое. Весь рост произошел в частном секторе (430 тыс.), госсектор фиксировал сокращение вакансий.

Опросы малого бизнеса подтверждают эту ситуацию – большинство компаний заявляет о значительном объеме незакрытых вакансий. Компенсации в секторе малого бизнеса тоже по растут, но здесь показатели снизились. В целом пока никак нельзя говорить о том, что рынок труда вышел из фазы перегрева, недельные заявки на пособия по безработице остаются все еще на достаточно низком уровне ниже 250 тыс. Общее количество на пособиях 1.8 млн, что также не говорит пока о каких-то значимых изменениях на рынке труда. Есть ряд сигналов на замедление роста зарплат, но сами темпы роста остаются сильно выше, чем хотела бы видеть ФРС.

В общем-то пока рынок труда не дает ФРС расслабиться ...

@truecon

США: вакансии снова подросли

Отчет по вакансиям в США за апрель зафиксировал рост открытых вакансий до 10.1 млн, данные за март тоже пересмотрели с повышением. Хотя в целом ситуация по вакансиям указывает на дальнейшее снижение, но происходит оно не так быстро, а рынок пока остается сильно перегретым. На 1 безработного в апреле приходилось 1.8 открытых вакансий, т.е. превышение по-прежнему очень большое. Весь рост произошел в частном секторе (430 тыс.), госсектор фиксировал сокращение вакансий.

Опросы малого бизнеса подтверждают эту ситуацию – большинство компаний заявляет о значительном объеме незакрытых вакансий. Компенсации в секторе малого бизнеса тоже по растут, но здесь показатели снизились. В целом пока никак нельзя говорить о том, что рынок труда вышел из фазы перегрева, недельные заявки на пособия по безработице остаются все еще на достаточно низком уровне ниже 250 тыс. Общее количество на пособиях 1.8 млн, что также не говорит пока о каких-то значимых изменениях на рынке труда. Есть ряд сигналов на замедление роста зарплат, но сами темпы роста остаются сильно выше, чем хотела бы видеть ФРС.

В общем-то пока рынок труда не дает ФРС расслабиться ...

@truecon

{kind=link}

#США #долг #бюджет

Сорри фальстарт... это было предварительное голосование основное ночью около 20:30 по Вашингтону (3:30 Мск) ... но результат будет похожий скорее всего

Палата представителейуже ожидаемо проголосовала 241 - за повышение потолка, 187 - против еще готовится голосовать, завтра отнесут в Сенат

P.S.: У Минфина осталось кэша всего $37.4 млрд, но еще чрезвычайные меры на $70-80 млрд,

@truecont

Сорри фальстарт... это было предварительное голосование основное ночью около 20:30 по Вашингтону (3:30 Мск) ... но результат будет похожий скорее всего

Палата представителей

P.S.: У Минфина осталось кэша всего $37.4 млрд, но еще чрезвычайные меры на $70-80 млрд,

@truecont

#США #банки #Кризис #ФРС #долг

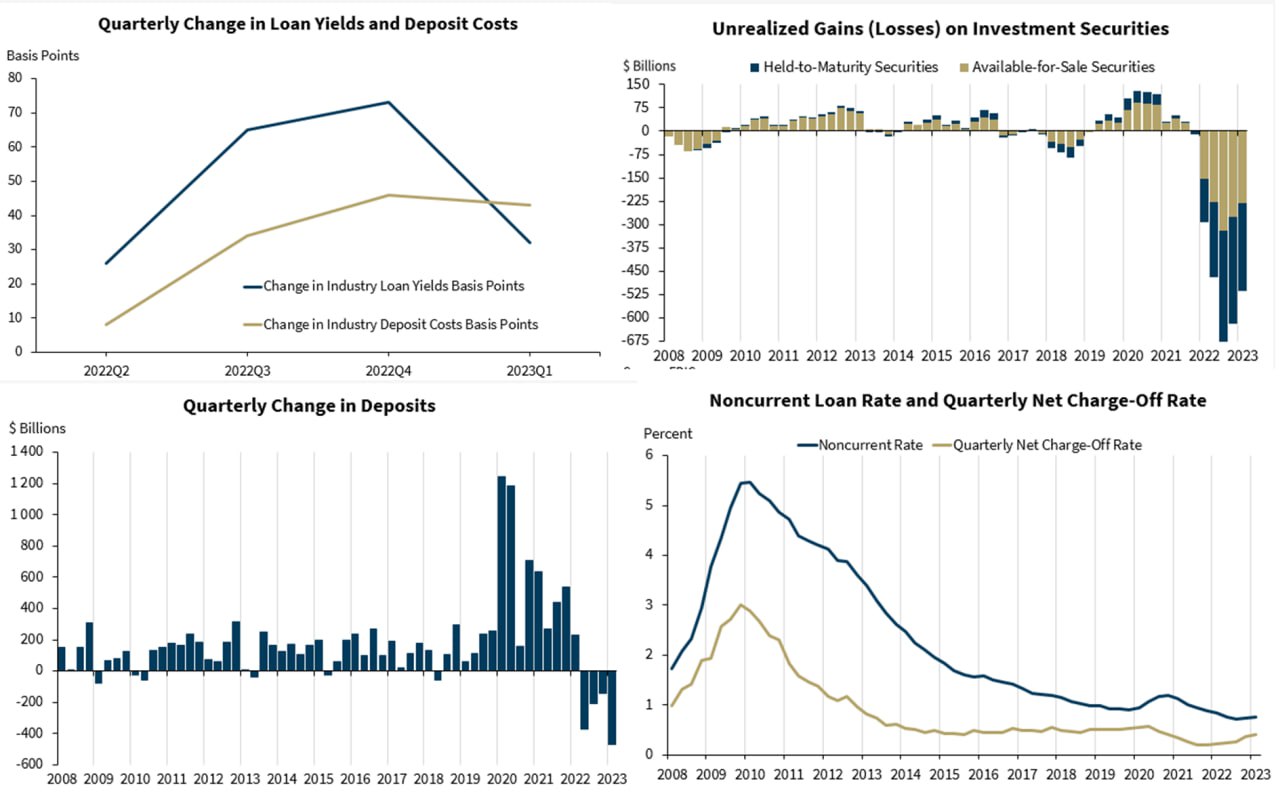

FDIC свел итоги банковской системы в 1 квартале:

✔️ Впервые последнее время стоимость фондирования банков выросла сильнее чем доходность активов, правда банки по-прежнему фондируются дешево – рост с 1.16% в 4 квартале 2022 года до 1.61% в 1 квартале 2023 года.

✔️ Депозиты сократились на $472 млрд (-2.5%) за квартал и на $1.2 трлн (-6%) за год, но все еще оставались избыточными относительно кредита (LDR 64% против 72% в конце 2019 года), в принципе еще есть куда сократиться. Ликвидные активы к депозитам снизились до доковидных уровней (36.1%).

✔️ Портфель ценных бумаг на балансе сократился на $272 млрд за квартал ($649 млрд за год), почти половина бумаг (47.2%) – это бумаги до погашения, но некоторое снижение доходностей облигаций в 1 квартале все же сократило нереализованный убыток до $525 млрд.

✔️ Несмотря на рост просрочек и списаний, они все еще были на достаточно низом уровне, но с перспективой активного роста.

Хотя чистая процентная маржа банков начала снижаться, они смогли показать рекордную прибыль ($79 млрд) благодаря непроцентным доходам, но рост прибыли – это в основном следствие выкупа у FDIC активов с дисконтами (т.е. национализации убытков).

Процентная маржа банковской системы продолжит сжиматься по мере роста стоимости фондирования, рост просрочек и списаний еще впереди – здесь процессы только начинают развиваться.

@truecon

FDIC свел итоги банковской системы в 1 квартале:

✔️ Впервые последнее время стоимость фондирования банков выросла сильнее чем доходность активов, правда банки по-прежнему фондируются дешево – рост с 1.16% в 4 квартале 2022 года до 1.61% в 1 квартале 2023 года.

✔️ Депозиты сократились на $472 млрд (-2.5%) за квартал и на $1.2 трлн (-6%) за год, но все еще оставались избыточными относительно кредита (LDR 64% против 72% в конце 2019 года), в принципе еще есть куда сократиться. Ликвидные активы к депозитам снизились до доковидных уровней (36.1%).

✔️ Портфель ценных бумаг на балансе сократился на $272 млрд за квартал ($649 млрд за год), почти половина бумаг (47.2%) – это бумаги до погашения, но некоторое снижение доходностей облигаций в 1 квартале все же сократило нереализованный убыток до $525 млрд.

✔️ Несмотря на рост просрочек и списаний, они все еще были на достаточно низом уровне, но с перспективой активного роста.

Хотя чистая процентная маржа банков начала снижаться, они смогли показать рекордную прибыль ($79 млрд) благодаря непроцентным доходам, но рост прибыли – это в основном следствие выкупа у FDIC активов с дисконтами (т.е. национализации убытков).

Процентная маржа банковской системы продолжит сжиматься по мере роста стоимости фондирования, рост просрочек и списаний еще впереди – здесь процессы только начинают развиваться.

@truecon

{kind=link}

#банки #юань #рубль #доллар

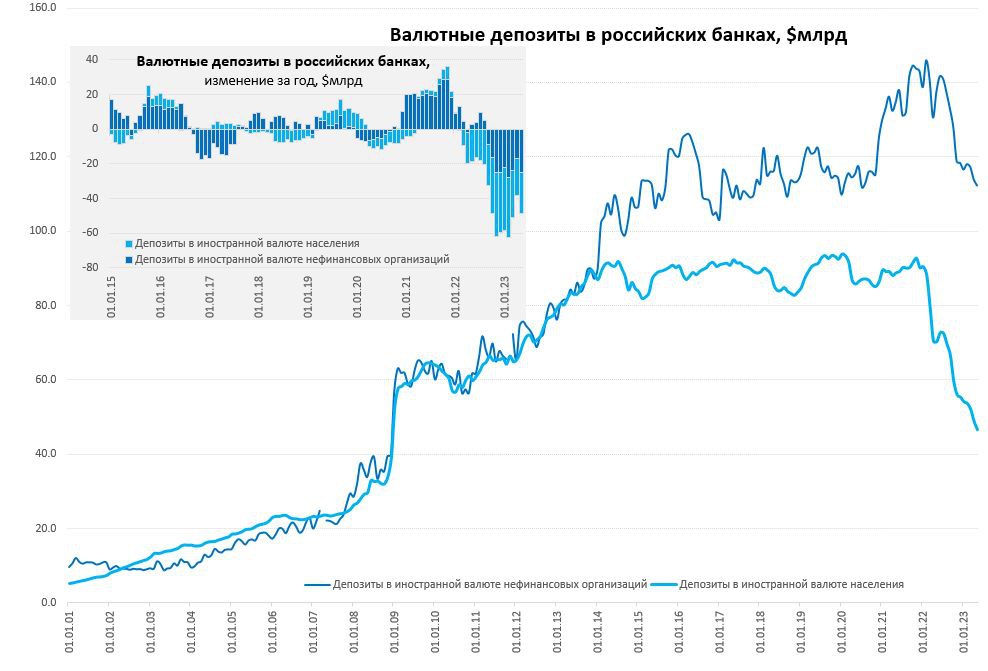

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-мае 2023 года сложилась в размере $51,5 за баррель, в январе-мае 2022 года – $83,48 за баррель.

Средняя цена на нефть марки Urals в мае 2023 года сложилась в размере $53,34 за баррель, что в 1,48 раз ниже, чем в мае 2022 года ($78,81 за баррель).

Цена нефти North Sea Dated в мае 2023 года составила $75,52.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

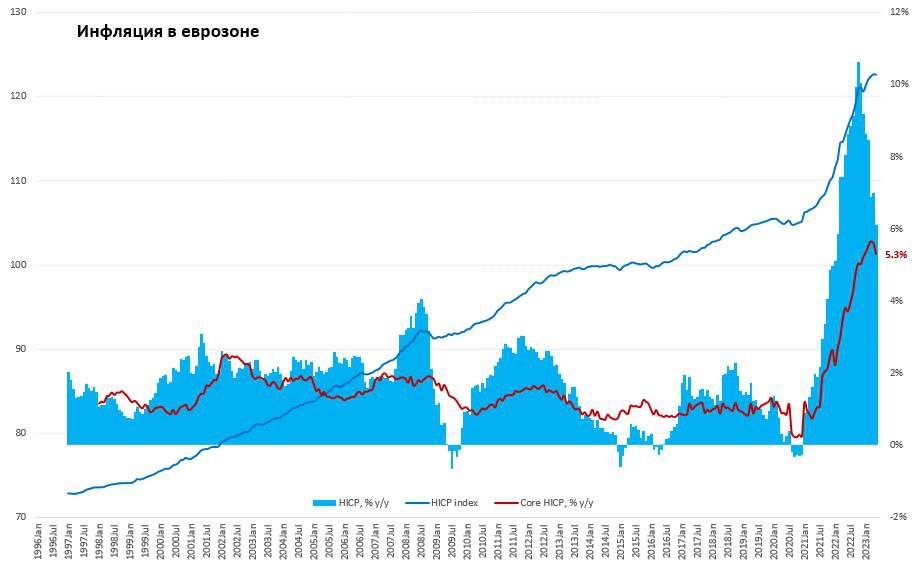

#еврозона #инфляция #экономика #ЕЦБ #Кризис

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

Данные по инфляции в еврозоне, хоть и вышли немного ниже ожиданий рынок, по структуре скорее вышли не очень хорошо. Общая инфляция составила 0% м/м и 6.1% г/г, но единственный минус в месячных темпах роста – это энергия (-2.2% м/м и -1.7% г/г). Продукты питания продолжали добавлять динамики 0.4% м/м и 12.5% г/г. Базовая инфляция составила 0.2% м/м и 5.3% г/г. Услуги 0.2% м/м и 5.0% г/г, потребительские товары 0.3% м/м и 5.8% г/г. Основное замедление обусловлено энергией.

К.Лагард в четверг заявила, что «нет четких доказательств того, что базовая инфляция достигла пика» и не намерена пока останавливаться. Вице-председатель Луис де Гиндос пока тоже не видит победы над инфляцией. Оли Ренн из ЕЦБ считает, что «путешествие еще не окончено». Учитывая инерцию ЦБ – они еще проедут вверх по ставке на 50 б.п. в общей сложности и вряд ли развернутся пока не получат более серьезные проблемы в финсекторе.

P.S.: Данные ADP по занятости в частном секторе США порадовали ростом рабочих мест на 278 тыс. (выше ожиданий), но рост оплаты труда постепенно замедляется.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС активно сокращала баланс перед повышением потолка

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)...

@truecon

ФРС активно сокращала баланс перед повышением потолка

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

✔️ Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

✔️ Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

✔️ Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

✔️ S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

@truecon

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

✔️ Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

✔️ Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

✔️ Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

✔️ S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: Занятость выросла ... нет, безработица выросла

Отчет по рынку труда вышел, мягко говоря, неоднозначно. Количество занятых вне с/х росло существенно быстрее ожиданий, прибавив 339 тыс. за месяц, из них 283 тыс. в частном сектор. Основной рост идет в секторе услуг, где стабильно генерируется более 200 тыс. рабочих мест ежемесячно. В этой части статистики пока никаких признаков реального ухудшения нет. Почасовая оплата труда производственного и неуправленческого персонала показала прирост 0.5% м/м и 4.5% г/г, рост общего ФОТ замедлился до 5.3% г/г, но в основном за счет высокой базы прошлого года и снижения количества отработанных часов.

Вторая часть отчета по опросам домохозяйств, наоборот, зафиксировала рост безработицы до 3.7% на фоне сокращения количества занятых. При этом, доля занятых немного снизилась до 60.3%, а участие в рабочей силе без изменений третий месяц подряд 62.6%. Данные выглядят кривовато и не дают каких-то понятных сигналов относительно динамики рынка труда, но это похоже проблемы качества статистики и ее обработки, которое с началом ковида сильно деградировало. Но, даже несмотря на это, в целом (с учетом прочих индикаторов) можно говорить о том, что пока это рынок труда остается достаточно горячим, хотя и дает намеки на охлаждение .

Реакцию финрынков на это можно охарактеризовать как веру в «высокие ставки без рецессии» (за все хорошее против всего плохого), т.к. ожидания по снижению ставок ФРС во втором полугодии снизились, доходности гособлигаций выросли, акции и доллар – тоже выросли. Т.е. рынок пошел в сторону нарратива ФРС «ставки повысим, но рецессии не будет»... осень покажет насколько это было реалистичным ожиданием..,

@truecon

США: Занятость выросла ... нет, безработица выросла

Отчет по рынку труда вышел, мягко говоря, неоднозначно. Количество занятых вне с/х росло существенно быстрее ожиданий, прибавив 339 тыс. за месяц, из них 283 тыс. в частном сектор. Основной рост идет в секторе услуг, где стабильно генерируется более 200 тыс. рабочих мест ежемесячно. В этой части статистики пока никаких признаков реального ухудшения нет. Почасовая оплата труда производственного и неуправленческого персонала показала прирост 0.5% м/м и 4.5% г/г, рост общего ФОТ замедлился до 5.3% г/г, но в основном за счет высокой базы прошлого года и снижения количества отработанных часов.

Вторая часть отчета по опросам домохозяйств, наоборот, зафиксировала рост безработицы до 3.7% на фоне сокращения количества занятых. При этом, доля занятых немного снизилась до 60.3%, а участие в рабочей силе без изменений третий месяц подряд 62.6%. Данные выглядят кривовато и не дают каких-то понятных сигналов относительно динамики рынка труда, но это похоже проблемы качества статистики и ее обработки, которое с началом ковида сильно деградировало. Но, даже несмотря на это, в целом (с учетом прочих индикаторов) можно говорить о том, что пока это рынок труда остается достаточно горячим, хотя и дает намеки на охлаждение .

Реакцию финрынков на это можно охарактеризовать как веру в «высокие ставки без рецессии» (за все хорошее против всего плохого), т.к. ожидания по снижению ставок ФРС во втором полугодии снизились, доходности гособлигаций выросли, акции и доллар – тоже выросли. Т.е. рынок пошел в сторону нарратива ФРС «ставки повысим, но рецессии не будет»... осень покажет насколько это было реалистичным ожиданием..,

@truecon

{kind=link}

#США #долг #бюджет #Минфин

Минфин США опубликовал данные за 1 июня по остаткам на счетах – они снизились до $22.9 млрд. 31 мая Йеллен и Ко опубликовали данные о том, что «чрезвычайных мер» осталось лишь на $33 млрд, но уже 1 июня бюджет, проявив чудеса изворотливости, занял на рынке на $61.5 млрд, а 2 июня еще на $25 млрд и не пробил потолок госдолга. $50 млрд – туда ... $50 млрд – сюда, оказывается не проблема. «Час X» о котором постоянно заявляла Йеллен был не больше, чем политически мотивированные «пугалки». Клоунада устроенная с «часом Х» никак не повышает доверие к Минфину... это видно и потому как живо, что рынок, что политики подвергали ее сомнению.

Что Минфин будет делать после повышения? На следующей неделе - Минфин анонсировал займы на $352 млрд при плановых погашениях долга на $289 млрд, т.е. не форсирует и планирует занять $60-65 млрд за неделю при ожидаемом дефиците $25-30 млрд. Это означает, что на следующую неделю Минфин США больших «изъятий» в сотни миллиардов не планирует.

@truecon

Минфин США опубликовал данные за 1 июня по остаткам на счетах – они снизились до $22.9 млрд. 31 мая Йеллен и Ко опубликовали данные о том, что «чрезвычайных мер» осталось лишь на $33 млрд, но уже 1 июня бюджет, проявив чудеса изворотливости, занял на рынке на $61.5 млрд, а 2 июня еще на $25 млрд и не пробил потолок госдолга. $50 млрд – туда ... $50 млрд – сюда, оказывается не проблема. «Час X» о котором постоянно заявляла Йеллен был не больше, чем политически мотивированные «пугалки». Клоунада устроенная с «часом Х» никак не повышает доверие к Минфину... это видно и потому как живо, что рынок, что политики подвергали ее сомнению.

Что Минфин будет делать после повышения? На следующей неделе - Минфин анонсировал займы на $352 млрд при плановых погашениях долга на $289 млрд, т.е. не форсирует и планирует занять $60-65 млрд за неделю при ожидаемом дефиците $25-30 млрд. Это означает, что на следующую неделю Минфин США больших «изъятий» в сотни миллиардов не планирует.

@truecon

#Турция #инфляция #ставка #TRY

В мае турецкая инфляция, впервые за долгий период оказалась практически нулевой 0.04% м/м, а годовая инфляция замедлилась до 39.6% г/г. Но единственным значимым фактором этого снижения стали коммунальные тарифы и цены в секторе жилья -13.8% м/м и 20.7% г/г, вклад этого фактора в месячную инфляцию составил 2.3 п.п. Предвыборный подарок в виде бесплатного газа в мае мог снизить месячную инфляцию на ~2.9 п.п., т.е. в реальности они особо не снизилась.

Лире это, конечно, особо не поможет, она потихоньку протаптывает себе дорогу к новым рекордам… хотя назначение на позицию министра финансов более традиционного, с точки зрения экономического бэкграунда, Мехмета Шимшека и породило какие-то надежды, вряд ли он будет иметь достаточно полномочий, чтобы резко развернуть проводимую политику.

@truecon

В мае турецкая инфляция, впервые за долгий период оказалась практически нулевой 0.04% м/м, а годовая инфляция замедлилась до 39.6% г/г. Но единственным значимым фактором этого снижения стали коммунальные тарифы и цены в секторе жилья -13.8% м/м и 20.7% г/г, вклад этого фактора в месячную инфляцию составил 2.3 п.п. Предвыборный подарок в виде бесплатного газа в мае мог снизить месячную инфляцию на ~2.9 п.п., т.е. в реальности они особо не снизилась.

Лире это, конечно, особо не поможет, она потихоньку протаптывает себе дорогу к новым рекордам… хотя назначение на позицию министра финансов более традиционного, с точки зрения экономического бэкграунда, Мехмета Шимшека и породило какие-то надежды, вряд ли он будет иметь достаточно полномочий, чтобы резко развернуть проводимую политику.

@truecon

{kind=link}

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в июне 2023 года в размере -44,0 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам мая 2023 года составило -30,6 млрд руб.

Таким образом, совокупный объем средств, направляемых на продажу иностранной валюты, составляет 74,6 млрд руб. Операции будут проводиться в период с 7 июня 2023 года по 6 июля 2023 года, соответственно, ежедневный объем продажи иностранной валюты составит в эквиваленте 3,6 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#Австралия #ставка #инфляция #экономика #RBA

РБА продолжает повышать

Резервный банк Австралии в очередной раз немного удивил рынки повысив ставку второй раз после апрельской паузы на 25 б.п. до 4.1%. Хотя ряд намеков от ЦБ был, но рынок им не поверил.

РБА в этом цикле ужесточения один из самых неадекватных и нервных ЦБ, которого постоянно носит из стороны в сторону, но как раз это ярко отражает реальные настроения в центробанках. Долги населения (в основном ипотечный долг) на входе в 2022 года составляли почти 120% ВВП и с повышением ставок падение цен на дома пугает ЦБ. Но и инфляция высокая...

P.S.: Небольшой отскок цен на жилье прибавил РБА смелости... надолго ли...

@truecon

РБА продолжает повышать

Резервный банк Австралии в очередной раз немного удивил рынки повысив ставку второй раз после апрельской паузы на 25 б.п. до 4.1%. Хотя ряд намеков от ЦБ был, но рынок им не поверил.

РБА в этом цикле ужесточения один из самых неадекватных и нервных ЦБ, которого постоянно носит из стороны в сторону, но как раз это ярко отражает реальные настроения в центробанках. Долги населения (в основном ипотечный долг) на входе в 2022 года составляли почти 120% ВВП и с повышением ставок падение цен на дома пугает ЦБ. Но и инфляция высокая...

P.S.: Небольшой отскок цен на жилье прибавил РБА смелости... надолго ли...

@truecon

#США #долг #бюджет #Минфин

США: госдолг +$359 млрд... за день

Минфин США опубликовал данные за 5 июня (передвинутый «час Х»), объем средств на счету в ФРС вырос с $23.3 млрд до $71.3 млрд, т.е. на $47.9 млрд. При этом, 5 июня Минфин занял $40 млрд, т.е. в реальности никакого дефолта бы не случилось 5 июня, да и 6 июня бы тоже не случилось.

Аукционы с расчетами на этой неделе все проведены и новых не анонсировано, поэтому уже точно можно говорить о цифрах: до конца недели Йеллен займет $295.5 млрд и погасит $263.7 млрд, т.е. чистый объем рыночных займов составит еще $31.8 млрд, а с учетом понедельника $71.8 млрд.

Но долг, конечно, растет существенно быстрее, повышение потолка госдолга позволяет поставить на баланс Минфина Government Account Series, которые использовались для манипуляций с долгом, чтобы не пробить потолок, а их более, чем на $300 млрд. Поэтому госдолг США за 5 июня вырос с $31.47 трлн сразу до $31.83 трлн, или на $359 млрд. Но в общем-то это просто бумажные операции сам долг вырос раньше, просто Минфин США не ставил его на баланс, чтобы не пробить потолок.

Какие планы есть на данный момент: Минфин анонсировал 3 аукциона (4, 8 и 17 недель) с расчетами 13 июня на $146 млрд, при погашении на $124 млрд. Также он планирует занять на 13/26/52 недели – векселями, а также 3/10/30 лет – облигации, но объемы пока не объявлены, раньше такой набор потянул бы на $250-270 млрд. Погасить нужно будет за следующую неделю $351 млрд, если сильно объемы аукционов менять не будут – то займут около $400-420 млрд.

Пока видно, что Йеллен не форсирует процесс (испугали ее банкиры?), но Минфин еще соберет налоги на ~$100 млрд, что усилит отток ликвидности... к концу следующей недели.

@truecon

США: госдолг +$359 млрд... за день

Минфин США опубликовал данные за 5 июня (передвинутый «час Х»), объем средств на счету в ФРС вырос с $23.3 млрд до $71.3 млрд, т.е. на $47.9 млрд. При этом, 5 июня Минфин занял $40 млрд, т.е. в реальности никакого дефолта бы не случилось 5 июня, да и 6 июня бы тоже не случилось.

Аукционы с расчетами на этой неделе все проведены и новых не анонсировано, поэтому уже точно можно говорить о цифрах: до конца недели Йеллен займет $295.5 млрд и погасит $263.7 млрд, т.е. чистый объем рыночных займов составит еще $31.8 млрд, а с учетом понедельника $71.8 млрд.

Но долг, конечно, растет существенно быстрее, повышение потолка госдолга позволяет поставить на баланс Минфина Government Account Series, которые использовались для манипуляций с долгом, чтобы не пробить потолок, а их более, чем на $300 млрд. Поэтому госдолг США за 5 июня вырос с $31.47 трлн сразу до $31.83 трлн, или на $359 млрд. Но в общем-то это просто бумажные операции сам долг вырос раньше, просто Минфин США не ставил его на баланс, чтобы не пробить потолок.

Какие планы есть на данный момент: Минфин анонсировал 3 аукциона (4, 8 и 17 недель) с расчетами 13 июня на $146 млрд, при погашении на $124 млрд. Также он планирует занять на 13/26/52 недели – векселями, а также 3/10/30 лет – облигации, но объемы пока не объявлены, раньше такой набор потянул бы на $250-270 млрд. Погасить нужно будет за следующую неделю $351 млрд, если сильно объемы аукционов менять не будут – то займут около $400-420 млрд.

Пока видно, что Йеллен не форсирует процесс (испугали ее банкиры?), но Минфин еще соберет налоги на ~$100 млрд, что усилит отток ликвидности... к концу следующей недели.

@truecon

{kind=link}

#Турция #инфляция #ставка #TRY

Лира, похоже, ускоряется, что не удивительно.

Интересно, что на пост главы турецкого ЦБ прочат Хафизе Гайе Эркан много лет проработавшую в США в т.ч. в Goldman Sachs. Правда есть интересные моменты ... именно она была co-CEO недавно утонувшего First Republic Bank в т.ч. курировала риски, правда вовремя из него ушла (в январе 2022 года)... но рук приложила к "успеху" банка. Потом ушла в Graystone - финансирование коммерческой недвижимости, но, видимо поняв, что "корабль тонет" (о перспективах кризиса здесь не говорит только ленивый) ... ушла.

@truecon

Лира, похоже, ускоряется, что не удивительно.

Интересно, что на пост главы турецкого ЦБ прочат Хафизе Гайе Эркан много лет проработавшую в США в т.ч. в Goldman Sachs. Правда есть интересные моменты ... именно она была co-CEO недавно утонувшего First Republic Bank в т.ч. курировала риски, правда вовремя из него ушла (в январе 2022 года)... но рук приложила к "успеху" банка. Потом ушла в Graystone - финансирование коммерческой недвижимости, но, видимо поняв, что "корабль тонет" (о перспективах кризиса здесь не говорит только ленивый) ... ушла.

@truecon

#Китай #экспорт #экономика #нефть

Китай в мае активно наращивал импорт нефти

Китайская внешняя торговля в мае продемонстрировала некоторое ухудшение динамики, что в общем-то неудивительно, учитывая постепенно вползающую в рецессию мировую экономику. Экспорт снизился до $283.5 млрд (-7.5% г/г), импорт снизился до $217.7 млрд (-4.5% г/г), в итоге торговый баланс составил $65.8 млрд. На самом деле, если смотреть среднее за 3 месяца – то пока все относительно ровно, т.к. в марте-апреле было все слишком хорошо. Сальдо торговли за последние 12 месяцев составило $0.96 трлн.

Импорт нефти Китаем стремительно вырос и составил 12.2 мб/д, что на 1.3 мб/д выше уровня мая прошлого года и на 1.8 мб/д выше уровня апреля. В среднем за последние три месяца импорт нефти составил рекордные с 2020 года 11.6 мб/д – это говорит о том, что Китай достаточно активно начал наращивать импорт нефти после открытия экономики пользуясь относительно низкими ценами. Средняя цена импорта составляла $80.3 за баррель.

Торговля Китая с Россией остается крайне активной, хотя экспорт в РФ немного снизился до $9.3 млрд (-3.7% м/м), но импорт резко вырос до $11.3 млрд (+17.7% м/м), в итоге сальдо торговли было отрицательным для Китая: в апреле -$2 млрд, с начала года -$7.9 млрд. Не сложно догадаться, что существенная часть прироста импорта из РФ в мае – это нефть и энергоносители. С начала года импорт Китая из РФ составил $50.86 млрд, экспорт $42.95 млрд, товарооборот вырос на 40.7% г/г и составил $93.8 млрд.

В целом – торговля с РФ продолжает активно расти, импорт нефти Китай активно наращивает. Некоторое улучшение ситуации с юаневой ликвидностью в мае на внутреннем рынке РФ может быть обусловлено ростом экспорта в Китай.

@truecon

Китай в мае активно наращивал импорт нефти

Китайская внешняя торговля в мае продемонстрировала некоторое ухудшение динамики, что в общем-то неудивительно, учитывая постепенно вползающую в рецессию мировую экономику. Экспорт снизился до $283.5 млрд (-7.5% г/г), импорт снизился до $217.7 млрд (-4.5% г/г), в итоге торговый баланс составил $65.8 млрд. На самом деле, если смотреть среднее за 3 месяца – то пока все относительно ровно, т.к. в марте-апреле было все слишком хорошо. Сальдо торговли за последние 12 месяцев составило $0.96 трлн.

Импорт нефти Китаем стремительно вырос и составил 12.2 мб/д, что на 1.3 мб/д выше уровня мая прошлого года и на 1.8 мб/д выше уровня апреля. В среднем за последние три месяца импорт нефти составил рекордные с 2020 года 11.6 мб/д – это говорит о том, что Китай достаточно активно начал наращивать импорт нефти после открытия экономики пользуясь относительно низкими ценами. Средняя цена импорта составляла $80.3 за баррель.

Торговля Китая с Россией остается крайне активной, хотя экспорт в РФ немного снизился до $9.3 млрд (-3.7% м/м), но импорт резко вырос до $11.3 млрд (+17.7% м/м), в итоге сальдо торговли было отрицательным для Китая: в апреле -$2 млрд, с начала года -$7.9 млрд. Не сложно догадаться, что существенная часть прироста импорта из РФ в мае – это нефть и энергоносители. С начала года импорт Китая из РФ составил $50.86 млрд, экспорт $42.95 млрд, товарооборот вырос на 40.7% г/г и составил $93.8 млрд.

В целом – торговля с РФ продолжает активно расти, импорт нефти Китай активно наращивает. Некоторое улучшение ситуации с юаневой ликвидностью в мае на внутреннем рынке РФ может быть обусловлено ростом экспорта в Китай.

@truecon

{kind=link}

#Канада #ставки #BOC #инфляция

И второй не выдержал

Банк Канады, остановивший цикл повышения ставок после заседания в январе, не выдержал и вслед за братьями австралийцами повысил ставку на 25 б.п. до 4.75%. Хотя сигнала на дальнейшее повышение ставок канадцы не дают, но заявили, что «рост потребления был на удивление сильным и всеобъемлющим»… а избыточный спрос в экономике выглядит «более устойчивым, чем предполагалось». Инфляция, опять же неожиданно, ускорилась несмотря на снижение цен на энергию и может «застрять» выше цели Банка Канады. Это означает, что политика не была «достаточно ограничительной», чтобы вернуть инфляцию к целевым уровням и сбалансировать спрос с предложением.

Метания ЦБ - это всегда неуверенность...

@truecon

И второй не выдержал

Банк Канады, остановивший цикл повышения ставок после заседания в январе, не выдержал и вслед за братьями австралийцами повысил ставку на 25 б.п. до 4.75%. Хотя сигнала на дальнейшее повышение ставок канадцы не дают, но заявили, что «рост потребления был на удивление сильным и всеобъемлющим»… а избыточный спрос в экономике выглядит «более устойчивым, чем предполагалось». Инфляция, опять же неожиданно, ускорилась несмотря на снижение цен на энергию и может «застрять» выше цели Банка Канады. Это означает, что политика не была «достаточно ограничительной», чтобы вернуть инфляцию к целевым уровням и сбалансировать спрос с предложением.

Метания ЦБ - это всегда неуверенность...

@truecon