#США #долг #бюджет #Минфин

Минфин США, после истерики в деловых СМИ на тему изъятия триллиона, опубликовал свои оценки изъятия кэша на счета:

✔️ Минфин рассчитывает завершить июнь с балансом наличных в объеме $425 млрд, т.е. до конца месяца через налоги и заимствования планирует забрать с рынка порядка $350 млрд.

✔️ Минфин также ожидает роста остатков на счетах в июле и сокращения в августе прежде, чем к концу сентября доведет его до целевого уровня $600 млрд.

✔️ В первую очередь будет увеличен объем выпуска краткосрочных векселей (как обычно), но и долгосрочные бумаги будут в рынке.

За первые три дня с повышения потолка Минфин изъял $49 млрд, объем обратного РЕПО ФРБ Нью-Йорка вырос на ~$20 млрд. Т.е. изъятие Минфином не транслируется в RRP ФРС а идет как отток ликвидности из банковской системы - обычно это плохо для для рыночных активов (как акций, так и облигаций).

P.S.: Минфин провел аукцион на 17 недель под 5.38% годовых - на 15-20 б.п. выше того, что дает фьючерс на ставку ФРС.

@truecon

Минфин США, после истерики в деловых СМИ на тему изъятия триллиона, опубликовал свои оценки изъятия кэша на счета:

✔️ Минфин рассчитывает завершить июнь с балансом наличных в объеме $425 млрд, т.е. до конца месяца через налоги и заимствования планирует забрать с рынка порядка $350 млрд.

✔️ Минфин также ожидает роста остатков на счетах в июле и сокращения в августе прежде, чем к концу сентября доведет его до целевого уровня $600 млрд.

✔️ В первую очередь будет увеличен объем выпуска краткосрочных векселей (как обычно), но и долгосрочные бумаги будут в рынке.

За первые три дня с повышения потолка Минфин изъял $49 млрд, объем обратного РЕПО ФРБ Нью-Йорка вырос на ~$20 млрд. Т.е. изъятие Минфином не транслируется в RRP ФРС а идет как отток ликвидности из банковской системы - обычно это плохо для для рыночных активов (как акций, так и облигаций).

P.S.: Минфин провел аукцион на 17 недель под 5.38% годовых - на 15-20 б.п. выше того, что дает фьючерс на ставку ФРС.

@truecon

#Минфин #нефть #бюджет #рубль

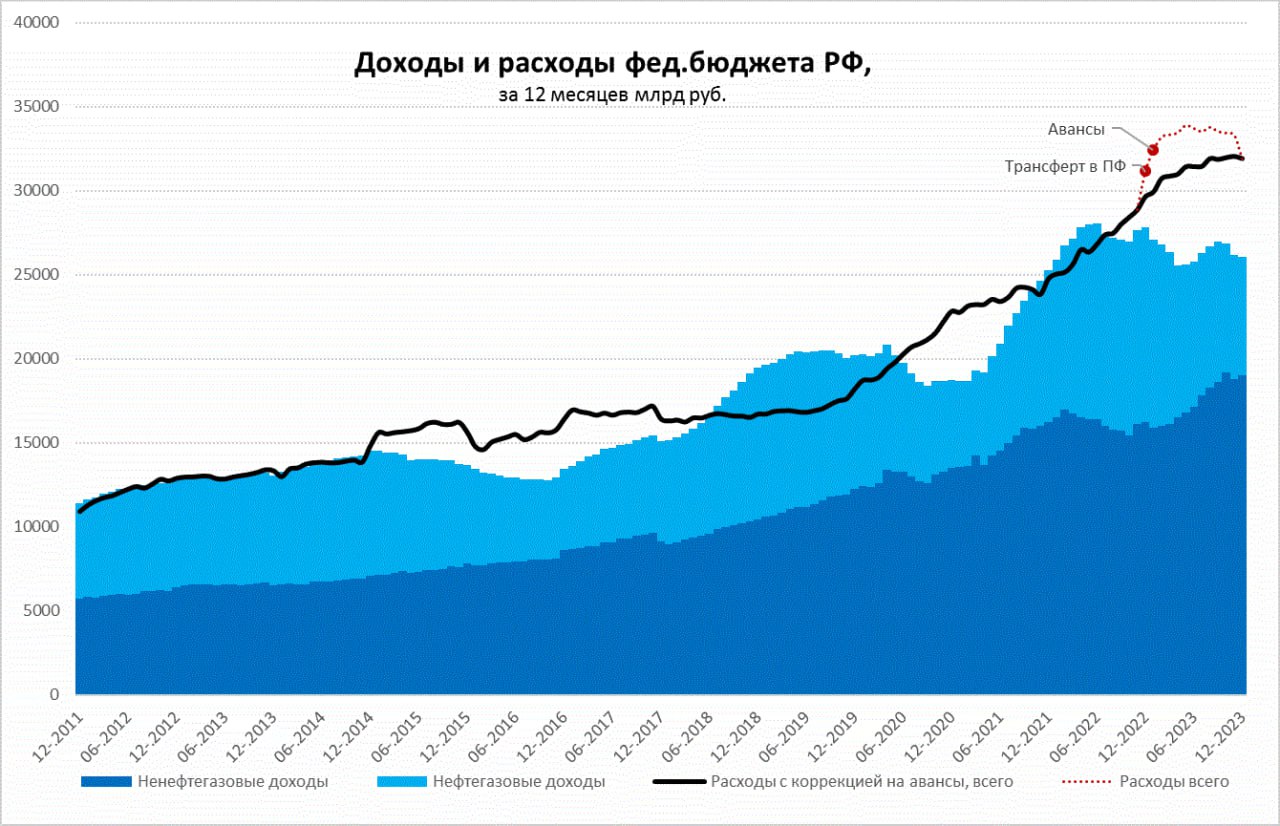

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

Пара слов про федбюджет РФ

Минфин опубликовал данные по бюджету за май, после чего было много немного оценок вроде дефицита в 7-9 трлн по итогам года.

Доходы за месяц составили 2.04 трлн руб. - это близко к доходам за май прошлого года (+1.3% г/г) и на 11% выше уровня мая 2021 года.

✔️ Нефтегазовые доходы составили 571 млрд руб. – они были ни 34.5% ниже уровня мая 2022 года и на 7.5% ниже уровня мая 2021 года. Эти доходы формировались при средней «бюджетной цене» на нефть в $51.5 за баррель. Учитывая квартальный НДД в июне при такой цене НГ-доходы составят 3.5 трлн руб. на первое полугодие и за второе полугодие они будут не ниже. Т.е. даже по нижней границе мы говорим о НГД >7 трлн руб.

✔️ Ненефтегазовые доходы показывают позитивную динамику, зафиксировав рост до 1.465 трлн руб. (+28.8% к маю 2022 года и 20.5% к маю 2021 года). 2022 год не очень релевантный для сравнения из-за большого количества разных льгот (только налоговый кредит по соцвзносам составлял около 0.8 трлн руб. за 2-3 кварталы). Сравнивая с 2021 годом мы увидим, что текущий темп роста ненефтегазовых доходов в принципе догоняет рост номинального ВВП. Майская динамика как раз указывает на рост ненефтегазовых доходов по итогам года до ~19 трлн руб. Т.е. нижняя граница по доходам на текущий год 26 трлн руб.

✔️ Расходы составили 2.02 трлн руб. и выросли и выросли на 27.7% относительно мая 2022 года, но рост относительно мая 2021 составил всего 17.5%, т.е. медленнее, чем растет номинальный ВВП и ненефтегазовые доходы. Рост расходов существенно замедлился в мае и это позитивный момент (для бюджета). Если расходы продолжат рост 17-25% относительно 2021 года как это было в мае – то общие расходы федбюджета уложатся в ~32-33 трлн руб.

⁉️ Дефицит в 26-32/33 трлн руб. = 6/7 трлн руб.? Вот не совсем, Минфин в декабре 2022 года авансировал 1.5 трлн рублей трансферта в Пенсионный фонд и судя по остаткам на счетах Казначейства (>7 трлн руб.) они там пока так и лежат. В январе Минфин авансировал около 1 трлн руб., которые обычно идут в декабре. Если это действительно так и это сократит большие сезонные декабрьские расходы на соответствующую величину – то от расходов в 32-33 трлн руб. нужно отнять 2.5 трлн руб. (трансферт в ПФ и аванс), что сокращает ожидаемый дефицит до 3.5-4.5 трлн руб. по итогам года.

В этом контексте относительно стабильные расходы и рост ненефтегазовых доходов в мае никакого негатива не создают и истерики на тему бюджета выглядят чрезмерными. Даже в консервативном сценарии по доходам (при ценах на нефть около $50 за баррель) и сохранение дефицит вряд ли превысит по году 4.5 трлн (3% ВВП). Никаких 7-9 трлн там и близко пока нет при текущей динамике и ценах на нефть.

P.S.: Но конечно здесь будут вопросы относительно бюджета 2024 года когда переходящего аванса в 1.5 трлн уж не будет.

@truecon

{kind=link}

#БанкРоссии #ставки #инфляция

В пятницу состоится заседание Банка России по процентным ставкам, честно говоря, ситуация крайне неоднозначна, хотя все консенсусы за сохранение ставок на текущем уровне 7.5%, но перевес в пользу этого решения крайне небольшой.

На прошлом заседании Банк России ужесточил сигнал, но крайне неуверенно подтверждал это ужесточение. Что изменилось с заседания 28 апреля:

✔️ Рост кредитования стал более устойчивым, предварительные данные Frank RG указывают на рост выдачи кредитов населению до 1.4 трлн в мае – это третий подряд месяц активных выдач. Но... возможно, это лишь всплеск перед введением целой серии ограничений (лимиты на кредиты, повышение Криска и т.п.) и уже летом все сдуется. С другой стороны рублевый кредит населению растет медленнее депозитов, что говорит о наличии сильной сберегательной составляющей, но активно идет и отток в наличные, что скорее в пользу ужесточения. В целом с этой стороны усиливаются инфляционные риски, но пока это не повод повышать ставку.

✔️ Бюджетный стимул оставался агрессивным, но фактически годовой план по дефициту выполнен, рост расходов замедляется, а доходов ускоряется. Если Минфин будет двигаться в сторону плановых показателей – то бюджетный стимул резко сократится в ближайшие месяцы. Это тоже скорее тоже за то, чтобы не торопиться.

✔️ Инфляционные ожидания немного подросли в мае, но последние три месяца они достаточно ровными, оценки текущей инфляции снизились, инфляционные ожидания предприятий чуть прибавили в розничной торговле. Инфляция демонстрировала признаки ускорения, но в пределах прогноза ЦБ (4.5-6.5%). Есть риски ускорения (в т.ч. из-за курса), но пока опять же в пределах цели на этот год. Существенным риском здесь остается дефицит рабочей силы, что уже приводит к ускорению роста зарплат как в номинальном, так и в реальном выражении и росту потребления. Это все скорее говорит за рост ставки, но при условии, что мы не увидим резкого замедления бюджетной динамики и кредита.

Что еще важно – это большой спред между ключевой ставкой ЦБ (7.5%) и реальными рыночными ставками кредитования (9.5-10% для заемщиков с высокими рейтингами), что делает реальную ситуацию существенно более жесткой (она скорее соответствует ставке ЦБ 8-8.5%), чем обусловлено нынешней ключевой ставкой. Правда есть и большой пул льготных кредитов. За последнее время ЦБ ввел ряд регуляторных мер по многим направлениям и поднял норму обязательных резервов, что сократило профицит ликвидности до ~1 трлн руб. Все это и близость июльского заседания дает мизерный, но все же перевес в пользу того, чтобы в июне удержаться от повышения ставки... но с крайне жестким сигналом на июль и, возможно, готовностью повысить ставку в более агрессивно (за два месяца сразу), если проинфляционные тенденции усилятся.

@truecon

В пятницу состоится заседание Банка России по процентным ставкам, честно говоря, ситуация крайне неоднозначна, хотя все консенсусы за сохранение ставок на текущем уровне 7.5%, но перевес в пользу этого решения крайне небольшой.

На прошлом заседании Банк России ужесточил сигнал, но крайне неуверенно подтверждал это ужесточение. Что изменилось с заседания 28 апреля:

✔️ Рост кредитования стал более устойчивым, предварительные данные Frank RG указывают на рост выдачи кредитов населению до 1.4 трлн в мае – это третий подряд месяц активных выдач. Но... возможно, это лишь всплеск перед введением целой серии ограничений (лимиты на кредиты, повышение Криска и т.п.) и уже летом все сдуется. С другой стороны рублевый кредит населению растет медленнее депозитов, что говорит о наличии сильной сберегательной составляющей, но активно идет и отток в наличные, что скорее в пользу ужесточения. В целом с этой стороны усиливаются инфляционные риски, но пока это не повод повышать ставку.

✔️ Бюджетный стимул оставался агрессивным, но фактически годовой план по дефициту выполнен, рост расходов замедляется, а доходов ускоряется. Если Минфин будет двигаться в сторону плановых показателей – то бюджетный стимул резко сократится в ближайшие месяцы. Это тоже скорее тоже за то, чтобы не торопиться.

✔️ Инфляционные ожидания немного подросли в мае, но последние три месяца они достаточно ровными, оценки текущей инфляции снизились, инфляционные ожидания предприятий чуть прибавили в розничной торговле. Инфляция демонстрировала признаки ускорения, но в пределах прогноза ЦБ (4.5-6.5%). Есть риски ускорения (в т.ч. из-за курса), но пока опять же в пределах цели на этот год. Существенным риском здесь остается дефицит рабочей силы, что уже приводит к ускорению роста зарплат как в номинальном, так и в реальном выражении и росту потребления. Это все скорее говорит за рост ставки, но при условии, что мы не увидим резкого замедления бюджетной динамики и кредита.

Что еще важно – это большой спред между ключевой ставкой ЦБ (7.5%) и реальными рыночными ставками кредитования (9.5-10% для заемщиков с высокими рейтингами), что делает реальную ситуацию существенно более жесткой (она скорее соответствует ставке ЦБ 8-8.5%), чем обусловлено нынешней ключевой ставкой. Правда есть и большой пул льготных кредитов. За последнее время ЦБ ввел ряд регуляторных мер по многим направлениям и поднял норму обязательных резервов, что сократило профицит ликвидности до ~1 трлн руб. Все это и близость июльского заседания дает мизерный, но все же перевес в пользу того, чтобы в июне удержаться от повышения ставки... но с крайне жестким сигналом на июль и, возможно, готовностью повысить ставку в более агрессивно (за два месяца сразу), если проинфляционные тенденции усилятся.

@truecon

#Китай #экономика #инфляция

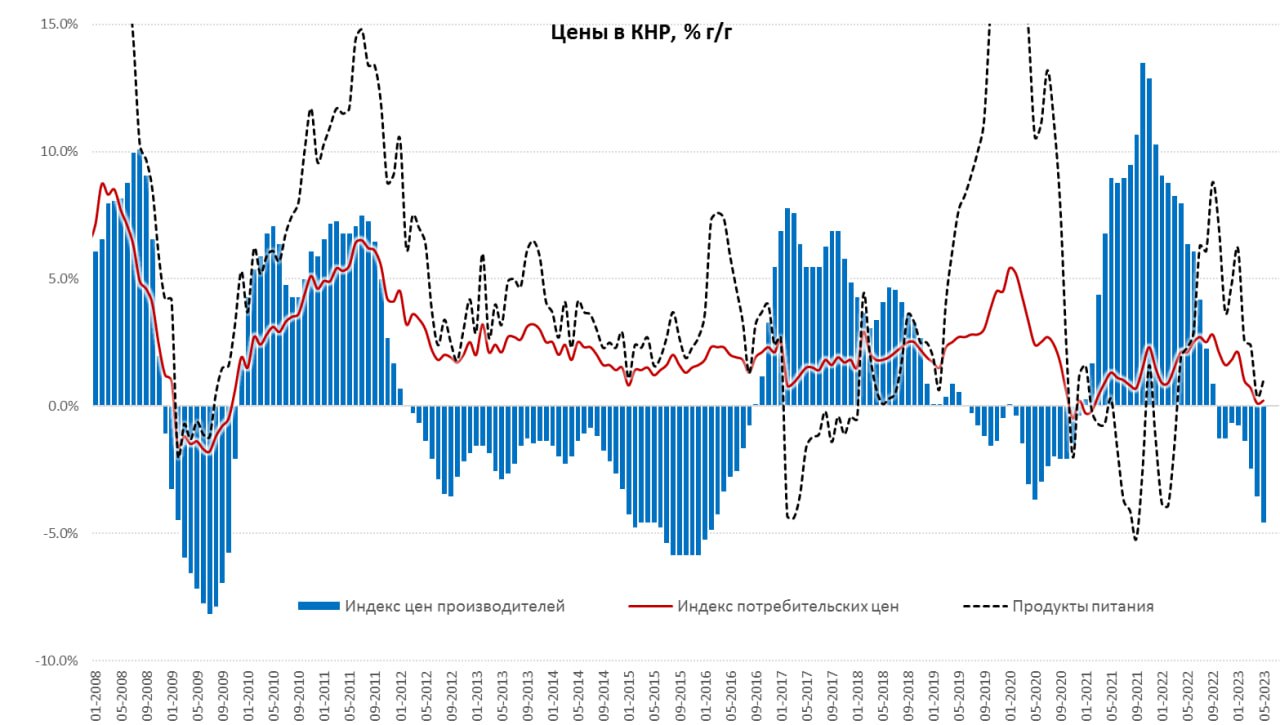

Китай – инфляции нет

Четвертый месяц подряд месячный прирост цен в Китае отрицательный -0.2 % м/м, годовая инфляция 0.2% г/г. Причем здесь нет какого-то одного фактора – цены как не росли, так и не растут по многим категориям: потребительские товары -0.2% м/м и -0.3% г/г, услуги -0.1% м/м и 0.9% г/г.

Цены производителей падали на 0.9% м/м и 4.6% г/г, причем на потребительские товары краткосрочного пользования рост цен 0.1% м/м и 0.3% г/г, долгосрочного пользования -0.4% м/м и -1.1% г/г. Такая динамик и определяет во многом крайне низкую инфляцию – объем производственных мощностей избыточен, а спрос остается слабым.

Китай все больше смахивает на Японию, длительные карантины, возможно, слишком сильно повлияли на поведение потребителя и он не торопится наращивать потребление, несмотря на огромные сбережения. В целом эта дает возможность смягчать монетарную и фискальную политику.

P.S.: Низкая инфляция приводит к тому, что реальный эффективный курс юаня снижается поддерживая внешнюю конкурентноспособность.

@truecon

Китай – инфляции нет

Четвертый месяц подряд месячный прирост цен в Китае отрицательный -0.2 % м/м, годовая инфляция 0.2% г/г. Причем здесь нет какого-то одного фактора – цены как не росли, так и не растут по многим категориям: потребительские товары -0.2% м/м и -0.3% г/г, услуги -0.1% м/м и 0.9% г/г.

Цены производителей падали на 0.9% м/м и 4.6% г/г, причем на потребительские товары краткосрочного пользования рост цен 0.1% м/м и 0.3% г/г, долгосрочного пользования -0.4% м/м и -1.1% г/г. Такая динамик и определяет во многом крайне низкую инфляцию – объем производственных мощностей избыточен, а спрос остается слабым.

Китай все больше смахивает на Японию, длительные карантины, возможно, слишком сильно повлияли на поведение потребителя и он не торопится наращивать потребление, несмотря на огромные сбережения. В целом эта дает возможность смягчать монетарную и фискальную политику.

P.S.: Низкая инфляция приводит к тому, что реальный эффективный курс юаня снижается поддерживая внешнюю конкурентноспособность.

@truecon

{kind=link}

#Турция #ставки #TRY

Разговоры о назначении Хафизе Гае Эркан главой ЦБ Турции реализовались. Но будут ли у нового главы Турции достаточные полномочия - большой вопрос, развернуть монетарную политику на 180 градусов пока вряд ли возможно.

Но лира все же притормозила свой забег на уровне 23.5 лиры за доллар

@truecon

Разговоры о назначении Хафизе Гае Эркан главой ЦБ Турции реализовались. Но будут ли у нового главы Турции достаточные полномочия - большой вопрос, развернуть монетарную политику на 180 градусов пока вряд ли возможно.

Но лира все же притормозила свой забег на уровне 23.5 лиры за доллар

@truecon

#БанкРоссии #ставки #инфляция

❗️Банк России оставил ставку неизменной на уровне 7.5% годовых

Пресс-конференция состоится в 15:00

@truecon

❗️Банк России оставил ставку неизменной на уровне 7.5% годовых

Пресс-конференция состоится в 15:00

@truecon

Telegram

Банк России

⚡Ключевая ставка — 7,5%

Совет директоров Банка России 9 июня 2023 года сохранил ключевую ставку на уровне 7,50% годовых.

📌 Текущие темпы прироста цен, в том числе устойчивые показатели, продолжают увеличиваться.

📌 Инфляционные ожидания населения и ценовые…

Совет директоров Банка России 9 июня 2023 года сохранил ключевую ставку на уровне 7,50% годовых.

📌 Текущие темпы прироста цен, в том числе устойчивые показатели, продолжают увеличиваться.

📌 Инфляционные ожидания населения и ценовые…

Forwarded from ACI Russia

🔥 Традиционные разговоры о ставке сегодня в 18:00 🕕 в Pro Markets - ACI Russia 🔥

🎤 В эфире Александр Исаков, Егор Сусин, Михаил Васильев и Евгений Егоров

Присоединиться можно в

📍Телеграм

📍Clubhouse

📩 Если вы готовы выступить спикером по обозначенной теме сегодня или любой другой профильной в будущем, напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или на почту [email protected]

🎤 В эфире Александр Исаков, Егор Сусин, Михаил Васильев и Евгений Егоров

Присоединиться можно в

📍Телеграм

📍Clubhouse

📩 Если вы готовы выступить спикером по обозначенной теме сегодня или любой другой профильной в будущем, напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или на почту [email protected]

{kind=link}

#ЕС #еврозона #газ

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon

Bloomberg придумывает разные причины почему цены на газ в Европе отрастают ... кроме одной главной по имени сезонность - они практически каждый год за последнее десятилетие (кроме 2015 года) это делают и, как правило, это продолжается до октября-ноября и обусловлено активной фазой заполнения хранилищ на фоне стабилизации потребления после весеннего снижения.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

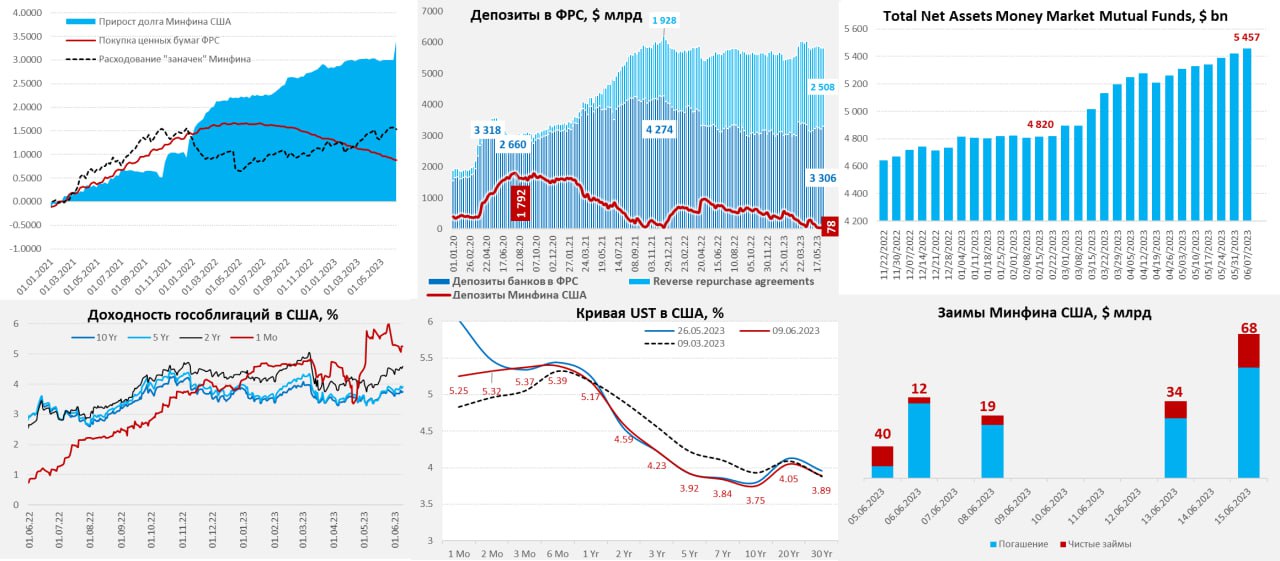

Доллары притекли, но все внимание на следующую неделю

Последний отчет ФРС за период с 31 мая по 7 июня, потому включает в себя и календарные эффекты и турбулентность потоков. ФРС ожидаемо на неделе не активничала – сокращение портфеля облигаций составило скромные $2.4 млрд. Активизировались банки, которые нарастили свои займы через BTFP на $6.5 млрд до рекордных $100.2 млрд.

То, что банки все активнее занимают через этот канал говорит о том, что проблемы здесь присутствуют. Но постепенно гасит свои обязательства FDIC (-2.9 млрд), скорее всего по мере погашения портфеля. В целом активы ФРС незначительно выросли на $3.5 млрд.

Интереснее было на пассивной стороне, хотя Минфин США пока лишь закрывал дыры, потому за неделю он сложил на счета всего $28 млрд, нарастив его до $77.5 млрд на 7 июня и добавил еще 10.5 млрд 8 июня. Хотя долг Минфина вырос на $457 млрд до $31.92 трлн - большая часть этого прироста просто формальная постановка на баланс Минфина долга, который был сформирован ранее в рамках реализации т.н. «чрезвычайных мер».

Обратные РЕПО ФРС за неделю сократились на $106.7 млрд до с $2.51 трлн, что привело к тому, что банковская ликвидность резко выросла на $100.6 млрд до $3.31 трлн, т.е. долларов в системе стало прилично больше. Но особенность в том, что эта неделя точно совпала с календарными операциями по RRP – каждый месяц в последние пару дней месяца RRP растет на $40-50 млрд, а потом в течение недели сокращается на ~$100 млрд. Текущая ситуация сильно от этого не отличалась. Так, или иначе, долларов стало больше и это добавляло рынкам оптимизма.

❗️Показательной будет следующая неделя, текущие планы Минфина США предполагают следующие операции Минфина:

✔️ занять планируется $450-455 млрд, погасить нужно будет $351 млрд, т.е. планируется изъять через долг около $100-105 млрд;

✔️ профицит бюджета может составить до $80-100 млрд (согласно более ранним оценкам поступлений/выплат).

Фактически Йеллен на свои счета может изъять около $200 млрд за неделю через налоги и займы, учитывая, что Минфин занимает с премией к фьючерсной кривой ФРС будет видно какую часть удастся оттянуть из обратного РЕПО, а какая уйдет в сокращение кэша. Плюс 14 июня заседание ФРС по ставкам, рынок не ждет повышения ставок, но прямо перед отчетом данные по инфляции... и они могут повлиять на итоговое решение. Так что грядущая неделя будет крайне интересной и показательной.

P.S.: Приток в фонды денежного рынка продолжается (+$31.7 млрд за неделю), что будет заставлять банки активней «пастись» в ФРС.

@truecon

Доллары притекли, но все внимание на следующую неделю

Последний отчет ФРС за период с 31 мая по 7 июня, потому включает в себя и календарные эффекты и турбулентность потоков. ФРС ожидаемо на неделе не активничала – сокращение портфеля облигаций составило скромные $2.4 млрд. Активизировались банки, которые нарастили свои займы через BTFP на $6.5 млрд до рекордных $100.2 млрд.

То, что банки все активнее занимают через этот канал говорит о том, что проблемы здесь присутствуют. Но постепенно гасит свои обязательства FDIC (-2.9 млрд), скорее всего по мере погашения портфеля. В целом активы ФРС незначительно выросли на $3.5 млрд.

Интереснее было на пассивной стороне, хотя Минфин США пока лишь закрывал дыры, потому за неделю он сложил на счета всего $28 млрд, нарастив его до $77.5 млрд на 7 июня и добавил еще 10.5 млрд 8 июня. Хотя долг Минфина вырос на $457 млрд до $31.92 трлн - большая часть этого прироста просто формальная постановка на баланс Минфина долга, который был сформирован ранее в рамках реализации т.н. «чрезвычайных мер».

Обратные РЕПО ФРС за неделю сократились на $106.7 млрд до с $2.51 трлн, что привело к тому, что банковская ликвидность резко выросла на $100.6 млрд до $3.31 трлн, т.е. долларов в системе стало прилично больше. Но особенность в том, что эта неделя точно совпала с календарными операциями по RRP – каждый месяц в последние пару дней месяца RRP растет на $40-50 млрд, а потом в течение недели сокращается на ~$100 млрд. Текущая ситуация сильно от этого не отличалась. Так, или иначе, долларов стало больше и это добавляло рынкам оптимизма.

❗️Показательной будет следующая неделя, текущие планы Минфина США предполагают следующие операции Минфина:

✔️ занять планируется $450-455 млрд, погасить нужно будет $351 млрд, т.е. планируется изъять через долг около $100-105 млрд;

✔️ профицит бюджета может составить до $80-100 млрд (согласно более ранним оценкам поступлений/выплат).

Фактически Йеллен на свои счета может изъять около $200 млрд за неделю через налоги и займы, учитывая, что Минфин занимает с премией к фьючерсной кривой ФРС будет видно какую часть удастся оттянуть из обратного РЕПО, а какая уйдет в сокращение кэша. Плюс 14 июня заседание ФРС по ставкам, рынок не ждет повышения ставок, но прямо перед отчетом данные по инфляции... и они могут повлиять на итоговое решение. Так что грядущая неделя будет крайне интересной и показательной.

P.S.: Приток в фонды денежного рынка продолжается (+$31.7 млрд за неделю), что будет заставлять банки активней «пастись» в ФРС.

@truecon

{kind=link}

#Китай #США #юань #доллар

Для Китая сейчас один из самых удобных моментов резко усилить экспансию юаня на мировом рынке, активно замещая дорогой долларовый долг (в особенности в развивающихся странах) относительно дешевым юаневым, одновременно переводя свою торговлю на юань.

На конец 2022 года долг стран ЕМ, выпущенный в долларах и евро:

✔️ в долларах – $5.16 трлн и сокращается в последние кварталы;

✔️ в евро – €0.91 трлн и тоже начинает сокращаться;

В юанях точной цифры нет, но по разным оценкам объем кредитов может составлять около $1 трлн. Слабая потребительская активность в самом Китае и низкая инфляция, при сильной сберегательной активности (и контроле оттока) позволяет ЦБ снижать ставки и/или удерживать их низкими.

А вот насколько Китай эту возможность будет использовать – вопрос открытый…

@truecon

Для Китая сейчас один из самых удобных моментов резко усилить экспансию юаня на мировом рынке, активно замещая дорогой долларовый долг (в особенности в развивающихся странах) относительно дешевым юаневым, одновременно переводя свою торговлю на юань.

На конец 2022 года долг стран ЕМ, выпущенный в долларах и евро:

✔️ в долларах – $5.16 трлн и сокращается в последние кварталы;

✔️ в евро – €0.91 трлн и тоже начинает сокращаться;

В юанях точной цифры нет, но по разным оценкам объем кредитов может составлять около $1 трлн. Слабая потребительская активность в самом Китае и низкая инфляция, при сильной сберегательной активности (и контроле оттока) позволяет ЦБ снижать ставки и/или удерживать их низкими.

А вот насколько Китай эту возможность будет использовать – вопрос открытый…

@truecon

TruEcon

#Китай #США #юань #доллар Для Китая сейчас один из самых удобных моментов резко усилить экспансию юаня на мировом рынке, активно замещая дорогой долларовый долг (в особенности в развивающихся странах) относительно дешевым юаневым, одновременно переводя свою…

Reuters

Several Chinese lenders cut yuan deposit rates from Monday

Several Chinese commercial banks cut interest rates on a range of yuan deposits from Monday, following their larger peers in a coordinated move to ease pressure on profit margins.

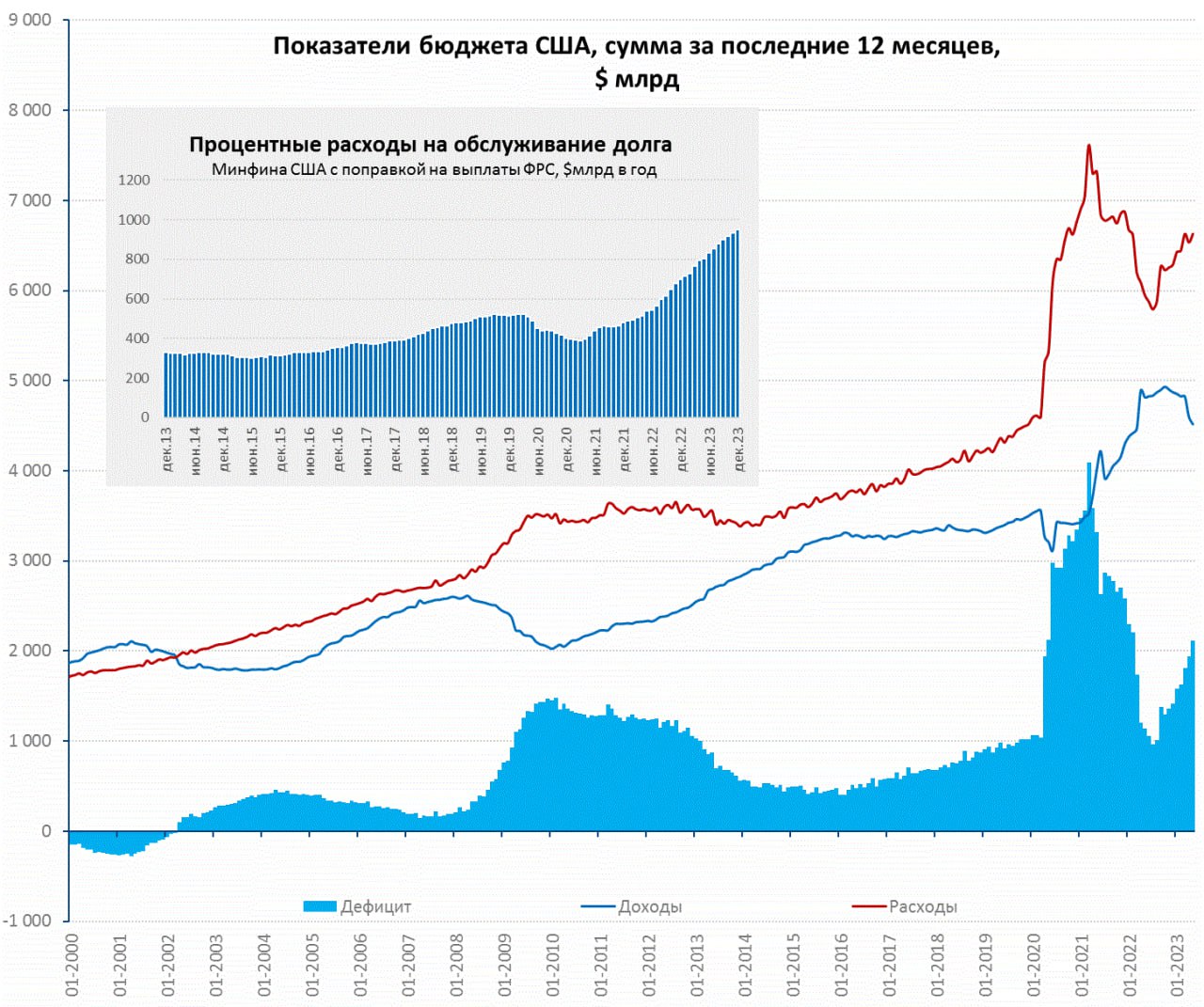

#США #долг #бюджет #Минфин #кризис

США: годовой дефицит снова выше $2 трлн

Май 2023 года оказался для бюджета США худшим маем после 2020 года, когда были массированные антиковидные меры – дефицит за месяц составил $240 млрд.

Доходы бюджета упали на 21% г/г до $307.5 млрд в основном из-за сокращения поступления подоходного налога, а расходы выросли на 20% г/г до $547.8 млрд (в основном Medicare and Medicaid).

Суммарные доходы бюджета США за последние 12 месяцев составили $4.52 трлн (-6.2% г/г), а расходы достигли $6.63 трлн, в итоге дефицит бюджета за 12 месяцев составил $2.11 трлн или около 8% ВВП.

С доходами в реальности все не так ужасно, хотя налоговые вычеты и здесь сказываются, главная проблема бюджета с существенно выросшими расходами: основными драйверами роста которых выступают рост стоимости долга и рост социальных расходов бюджете.

@truecon

США: годовой дефицит снова выше $2 трлн

Май 2023 года оказался для бюджета США худшим маем после 2020 года, когда были массированные антиковидные меры – дефицит за месяц составил $240 млрд.

Доходы бюджета упали на 21% г/г до $307.5 млрд в основном из-за сокращения поступления подоходного налога, а расходы выросли на 20% г/г до $547.8 млрд (в основном Medicare and Medicaid).

Суммарные доходы бюджета США за последние 12 месяцев составили $4.52 трлн (-6.2% г/г), а расходы достигли $6.63 трлн, в итоге дефицит бюджета за 12 месяцев составил $2.11 трлн или около 8% ВВП.

С доходами в реальности все не так ужасно, хотя налоговые вычеты и здесь сказываются, главная проблема бюджета с существенно выросшими расходами: основными драйверами роста которых выступают рост стоимости долга и рост социальных расходов бюджете.

@truecon

{kind=link}

Forwarded from Банк России

🎛 Банк России вводит стимулирующее банковское регулирование для кредитования проектов технологического суверенитета и структурной адаптации экономики

Это позволит банкам с универсальной лицензией снизить нагрузку на капитал по целевым кредитам, выданным на реализацию таких проектов после 30 сентября 2022 года.

Критерии проектов, на которые распространяется новое регулирование, утверждены Правительством. Снижение нагрузки на капитал может составлять от 10 до 70% от стандартной величины кредитного риска по ссуде в зависимости от категории проекта (технологический суверенитет или структурная адаптация экономики) и кредитного качества ссуды, в том числе определяемого с помощью национальных кредитных рейтингов.

Для ограничения рисков стимулирующее регулирование смогут применять только банки, соблюдающие надбавки к нормативам достаточности капитала.

Внедрение стимулирующего регулирования будет способствовать финансированию наиболее значимых для экономики страны инвестиционных проектов. При этом за счет высвобождения капитала общий прирост потенциала кредитования может составить до 10 трлн рублей. Это создаст дополнительный импульс для развития приоритетных направлений российской промышленности и поможет переориентировать внешнеэкономическую деятельность на новые рынки.

Подробнее о стимулирующем регулировании — на нашем сайте ➡️

Это позволит банкам с универсальной лицензией снизить нагрузку на капитал по целевым кредитам, выданным на реализацию таких проектов после 30 сентября 2022 года.

Критерии проектов, на которые распространяется новое регулирование, утверждены Правительством. Снижение нагрузки на капитал может составлять от 10 до 70% от стандартной величины кредитного риска по ссуде в зависимости от категории проекта (технологический суверенитет или структурная адаптация экономики) и кредитного качества ссуды, в том числе определяемого с помощью национальных кредитных рейтингов.

Для ограничения рисков стимулирующее регулирование смогут применять только банки, соблюдающие надбавки к нормативам достаточности капитала.

Внедрение стимулирующего регулирования будет способствовать финансированию наиболее значимых для экономики страны инвестиционных проектов. При этом за счет высвобождения капитала общий прирост потенциала кредитования может составить до 10 трлн рублей. Это создаст дополнительный импульс для развития приоритетных направлений российской промышленности и поможет переориентировать внешнеэкономическую деятельность на новые рынки.

Подробнее о стимулирующем регулировании — на нашем сайте ➡️

#США #инфляция #ставки

Инфляция в США за май составила скромные 0.1% м/м и 4.0% г/г, но базовая инфляция осталась на уровне 0.4% м/м и 5.3% г/г. Базовая инфляция устойчивая, но сам отчёт скорее нейтрален - он показывает, что с апреля ничего особо (кроме цен на энергию) не изменилось, что скорее в пользу паузы в повышении ставки.

@truecon

Инфляция в США за май составила скромные 0.1% м/м и 4.0% г/г, но базовая инфляция осталась на уровне 0.4% м/м и 5.3% г/г. Базовая инфляция устойчивая, но сам отчёт скорее нейтрален - он показывает, что с апреля ничего особо (кроме цен на энергию) не изменилось, что скорее в пользу паузы в повышении ставки.

@truecon

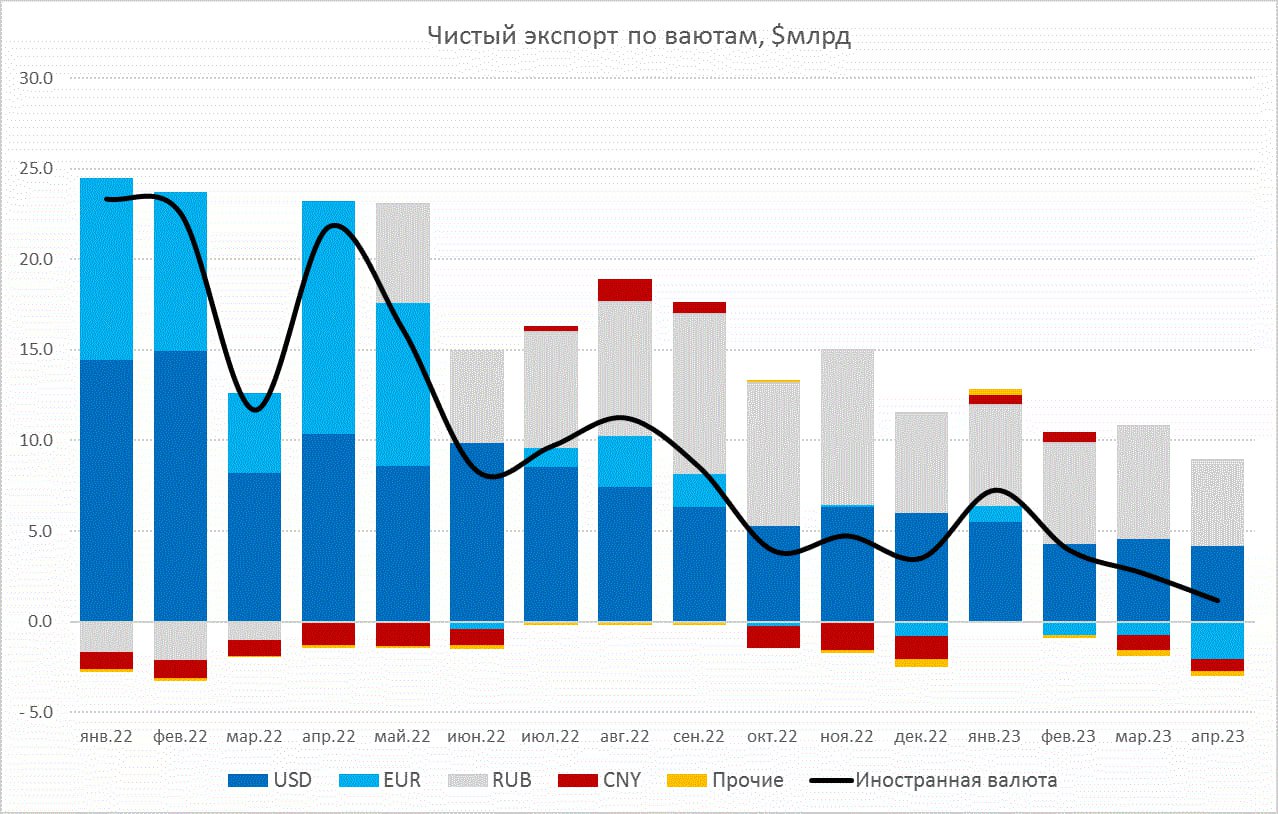

#Россия #банки #БанкРоссии #рубль

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

Валюта не пришла ....

Банк России опубликовал майский обзор рисков финрынков, в нем, как обычно много интересного:

✔️ Население снова было нетто покупателем валюты, в этот раз на 67 млрд руб., из которых 2/3 пришлось на т.н. «токсичные» валюты, при этом юаней на биржевом и внебиржевом рынке население купило на 31 млрд руб.

✔️ Юань продолжает потихоньку «отъедать» долю рынка у доллара и евро: доля в биржевом обороте выросла с 36.1% до 39.2%, во внебиржевом с 22.3% до 24%.

✔️ Доля «нетоксичных» валют в депозитах населения выросла с 11% до 13%, в средствах компаний с 32% до 37%, в кредитах компаниям с 16.2% до 16.7%. Рост депозитов компаний скорее всего и снял напряженность с ликвидностью на внутреннем рынке.

✔️ Крупнейшие экспортеры нарастили продажи валюты с $7 млрд в апреле до $9.1 млрд в мае. Видимо, именно этим во многом было обусловлено резкое укрепление рубля в начале месяца и относительная его стабильность в мае (сейчас экспортеров в таком объеме нет и рублю поплохело).

Банк России указал, что крупнейшие компании продавали с ноября по апрель 80% валютной выручки.

Но самое интересное дальше ... чистой валютной выручки все меньше и данные ЦБ это подтвердили:

❗️Доля юаня в экспорте выросла с 18% до 23%, доля в импорте выросла с 27% до 31%, но чистый баланс в юанях отрицательный, в апреле экспорт ниже импорта на $0.7 млрд... по евро -$2.1 млрд, по прочим валютам -$0.3 млрд, по доллару +$4.2 млрд. Это означает, что чистый приток валюты от внешней торговли на российский рынок составил в апреле скромные $1.15 млрд Это говорит о существенном сокращении притока иностранной валюты от внешней торговли.

Чистый баланс в рублях положительный и составил +$4.8 млрд, но он, по большей части, является отражением оттока капитала в рублях зарубеж. С одной стороны это существенное расширение внешней торговли в рублях и формирование рынка рублевых внешнеторговых расчетов, с другой ... плата за это более слабый и волатильный курс за счет крайне низкого чистого притока валюты на внутренний рынок.

P.S.: В мае ситуация, видимо была немного лучше за счет существенного роста экспорта в Китай и положительного сальдо торговли с ним ($2 млрд за месяц).

@truecon

{kind=link}

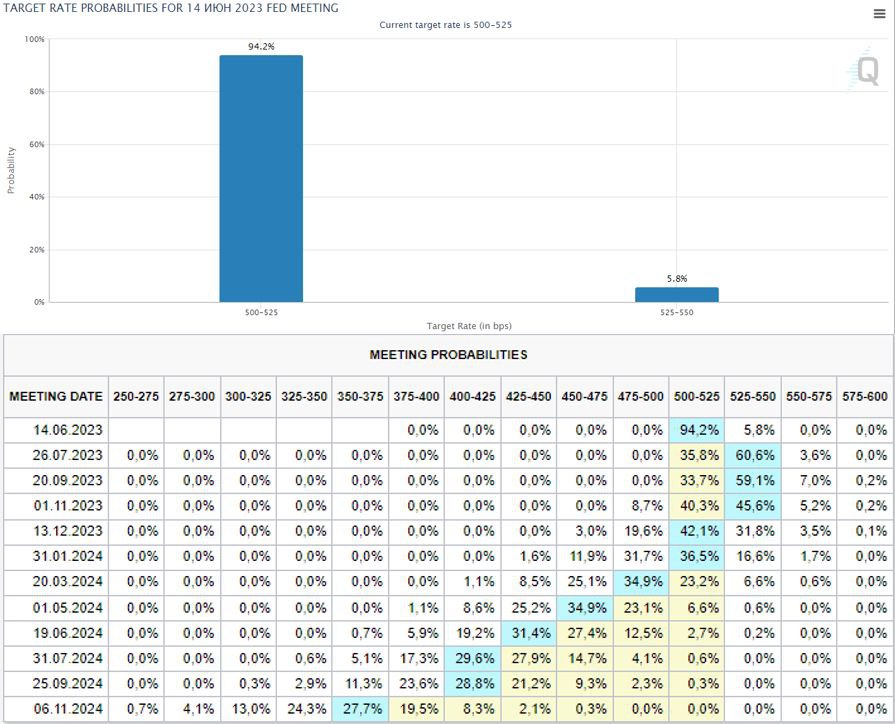

#ФРС #ставки #инфляция #экономика #Кризис

Перед заседанием ФРС ожидания рынка по ставкам практически без сомнений (94% вероятности) закладывают приостановку повышения, но зато вероятность повышения ставки на июльском заседании >60%. Данные по инфляции фактически продемонстрировали, что с апреля ничего существенно не изменилось и инфляционный тренд держится в районе 4.5-5%, Ожидания инфляции на ближайший год снизились и по данным ФРБ Нью-Йорка (4.1%) и по данным Мичиганского университета (4.2%), но … выросли средне и долгосрочные ожидания инфляции на 3-5 лет (ФРС это очень не любит). В целом в общем-то скорее можно сказать, что данные, вышедшие с прошлого заседания как-то сильно ситуацию не изменили. Это и поддерживает веру рынка, что сигнал о паузе на майском заседании реализуется.

Есть пару моментов, которые объективно смущают в текущей ситуации:

✔️ Делать паузу в июне, чтобы потом повысить в июле – это немного абсурдно, такая «рваная» политика отражает скорее неуверенность ФРС в будущем, метания Банка Канады и Резервного Банка Австралии – тому пример. В недавнем прошлом такие метания были скорее дурным тоном для ЦБ. По сути рынок ставит на то, что ФРС сделает паузу, потом поймет, что немного поторопилась и снова повысит (рынок прямо сигнализирует «они там туповаты и пугливы»). Хотя у ФРС Дж.Пауэлла репутация уже такова, что сильно не испортишь … но все же.

✔️ Весной ФРС испугалась проблем в банковском секторе и поэтому резко притормозила ход (за неделю до падения банков она рассматривала повышение на 50 б.п. кто помнит), но сейчас эти проблемы отошли на второй план, потолок госдолга тоже подняли (высокий дефицит бюджета никто не отменял) – напряженность спала, можно продолжить.

ФРС «до Джерома» в такой ситуации рассматривала бы два варианта: цикл завершен, или повышаем еще 1-2 раза и цикл завершен… и что там рисует рынок не так важно.

Варианта делаем паузу и потом еще вверх там бы не рассматривалось, потому как это моветон и отражение неуверенности в оценке ситуации. Но… далеко не факт, что этот состав ФРС готов как-то пойти против рынка …

P.S.: Возможно это мой консерватизм, но делать паузу в июне, чтобы повысить в июле – это немного абсурдно.

P.P.S.: Длинеые трежеря пока дружно приседает с приходом Минфина США на рынок

@truecon

Перед заседанием ФРС ожидания рынка по ставкам практически без сомнений (94% вероятности) закладывают приостановку повышения, но зато вероятность повышения ставки на июльском заседании >60%. Данные по инфляции фактически продемонстрировали, что с апреля ничего существенно не изменилось и инфляционный тренд держится в районе 4.5-5%, Ожидания инфляции на ближайший год снизились и по данным ФРБ Нью-Йорка (4.1%) и по данным Мичиганского университета (4.2%), но … выросли средне и долгосрочные ожидания инфляции на 3-5 лет (ФРС это очень не любит). В целом в общем-то скорее можно сказать, что данные, вышедшие с прошлого заседания как-то сильно ситуацию не изменили. Это и поддерживает веру рынка, что сигнал о паузе на майском заседании реализуется.

Есть пару моментов, которые объективно смущают в текущей ситуации:

✔️ Делать паузу в июне, чтобы потом повысить в июле – это немного абсурдно, такая «рваная» политика отражает скорее неуверенность ФРС в будущем, метания Банка Канады и Резервного Банка Австралии – тому пример. В недавнем прошлом такие метания были скорее дурным тоном для ЦБ. По сути рынок ставит на то, что ФРС сделает паузу, потом поймет, что немного поторопилась и снова повысит (рынок прямо сигнализирует «они там туповаты и пугливы»). Хотя у ФРС Дж.Пауэлла репутация уже такова, что сильно не испортишь … но все же.

✔️ Весной ФРС испугалась проблем в банковском секторе и поэтому резко притормозила ход (за неделю до падения банков она рассматривала повышение на 50 б.п. кто помнит), но сейчас эти проблемы отошли на второй план, потолок госдолга тоже подняли (высокий дефицит бюджета никто не отменял) – напряженность спала, можно продолжить.

ФРС «до Джерома» в такой ситуации рассматривала бы два варианта: цикл завершен, или повышаем еще 1-2 раза и цикл завершен… и что там рисует рынок не так важно.

Варианта делаем паузу и потом еще вверх там бы не рассматривалось, потому как это моветон и отражение неуверенности в оценке ситуации. Но… далеко не факт, что этот состав ФРС готов как-то пойти против рынка …

P.S.: Возможно это мой консерватизм, но делать паузу в июне, чтобы повысить в июле – это немного абсурдно.

P.P.S.: Длинеые трежеря пока дружно приседает с приходом Минфина США на рынок

@truecon

{kind=link}

#ФРС #ставки #инфляция #экономика #Кризис

❗️ФРС ожидаемо оставила ставку неизменной на уровне 5.0-5.25% с разговорами о паузе, QT продолжается.

А вот прогноз немного охладил рынки, т.к.:

✔️ Прогноз ставки на 2023 год был повышен до 5.6% (т.е. еще два повышения⚡️), а на 2024 год до 4.6%

✔️ Прогноз по базовой инфляции на 2023 год повышен до 3.9%, а прогноз по безработице понижен до 4.1%

Скоро придет Пауэлл и расскажет всем свое мнение на этот счет ...

@truecon

❗️ФРС ожидаемо оставила ставку неизменной на уровне 5.0-5.25% с разговорами о паузе, QT продолжается.

А вот прогноз немного охладил рынки, т.к.:

✔️ Прогноз ставки на 2023 год был повышен до 5.6% (т.е. еще два повышения⚡️), а на 2024 год до 4.6%

✔️ Прогноз по базовой инфляции на 2023 год повышен до 3.9%, а прогноз по безработице понижен до 4.1%

Скоро придет Пауэлл и расскажет всем свое мнение на этот счет ...

@truecon

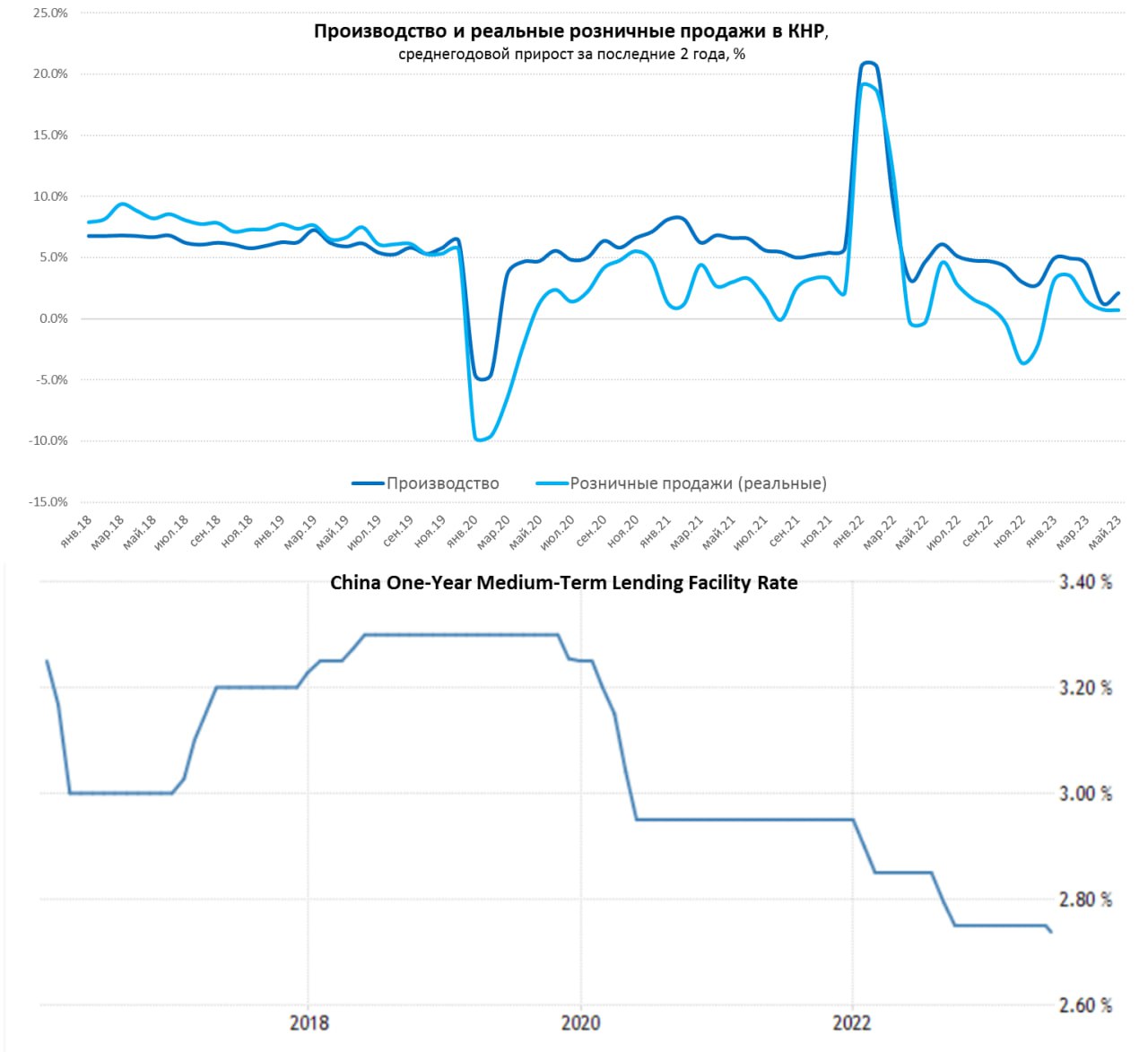

#экономика #розница #Китай #производство #экспорт #инфляция #ставки

Китай: слабый рост и переход к снижению ставок

Майские данные по производству показали замедление роста до 3.5% г/г. Но, здесь нужно учитывать остаточно низкую базу прошлого года, среднегодовой прирост производства за последние пару лет составлял 2.1% - это немного лучше, чем было в апреле (1.3%), но все-равно очень слабо для Китая. С инвестициями не очень позитивная динамика – рост замедлился до 4.0% г/г.

С розничными продажами особого позитива не видно, рост замедлился до 12.7% г/г в номинальном выражении, но высокие темпы роста не должны вводить в заблуждение, в прошлом году розница испытала сильный провал. Ежегодный прирост розничных продаж за последние 2 года составлял 2.6% в номинальном выражении и 0.7% в реальном выражении – такие же цифры были в апреле.

Разогреть потребительский сектор по-прежнему не удается, китайцы сидят на огромных сбережениях, депозиты растут на ¥19-20 трлн в год (~$2.8 трлн). Фактически население пока так и не вышло из сберегательной модели. На этом фоне и на фоне крайне низкой инфляции, вполне ожидаемо НБК перешел к снижению процентных ставок, на неделе он их понизил - годовые ставки MLF снижены на 10 б.п. до 2.65% и это только начало смягчения политики.

Низкая инфляция, слабый спрос, огромные сбережения позволяют Китаю в текущем моменте продолжать снижать ставки, одновременно это, как я уже указывал может позволить активней продвигать юань как инструмент фондирования на международном рынке (для ЕМ в первую очередь) на фоне высоких долларовых ставок.

P.S.: США в реальности это очень не нравится, на днях Йеллен прямо заявила, что считает МВФ «важным противовесом непрозрачному и неустойчивому кредитованию со стороны других стран, таких как Китай».

@truecon

Китай: слабый рост и переход к снижению ставок

Майские данные по производству показали замедление роста до 3.5% г/г. Но, здесь нужно учитывать остаточно низкую базу прошлого года, среднегодовой прирост производства за последние пару лет составлял 2.1% - это немного лучше, чем было в апреле (1.3%), но все-равно очень слабо для Китая. С инвестициями не очень позитивная динамика – рост замедлился до 4.0% г/г.

С розничными продажами особого позитива не видно, рост замедлился до 12.7% г/г в номинальном выражении, но высокие темпы роста не должны вводить в заблуждение, в прошлом году розница испытала сильный провал. Ежегодный прирост розничных продаж за последние 2 года составлял 2.6% в номинальном выражении и 0.7% в реальном выражении – такие же цифры были в апреле.

Разогреть потребительский сектор по-прежнему не удается, китайцы сидят на огромных сбережениях, депозиты растут на ¥19-20 трлн в год (~$2.8 трлн). Фактически население пока так и не вышло из сберегательной модели. На этом фоне и на фоне крайне низкой инфляции, вполне ожидаемо НБК перешел к снижению процентных ставок, на неделе он их понизил - годовые ставки MLF снижены на 10 б.п. до 2.65% и это только начало смягчения политики.

Низкая инфляция, слабый спрос, огромные сбережения позволяют Китаю в текущем моменте продолжать снижать ставки, одновременно это, как я уже указывал может позволить активней продвигать юань как инструмент фондирования на международном рынке (для ЕМ в первую очередь) на фоне высоких долларовых ставок.

P.S.: США в реальности это очень не нравится, на днях Йеллен прямо заявила, что считает МВФ «важным противовесом непрозрачному и неустойчивому кредитованию со стороны других стран, таких как Китай».

@truecon

{kind=link}

#ЕЦБ #еврозона #ставки #инфляция #Кризис

ЕЦБ ожидаемо повысил ставку на 25 б.п. до 4% сохранив сигнал на возможность дальнейшего повышения в июле. При этом, ставка все еще будет оставаться существенно ниже инфляции (6.1%).

Прогноз по инфляции на текущий год 5.4%, на 2024 год 3%, но даже в 2025 году ЕЦБ не ожидает возврата к цели, т.к. прогноз 2.2%.

В целом ожидаемо, хотя ЕЦБ и пытается тоже дать относительно жесткий сигнал.

@truecon

ЕЦБ ожидаемо повысил ставку на 25 б.п. до 4% сохранив сигнал на возможность дальнейшего повышения в июле. При этом, ставка все еще будет оставаться существенно ниже инфляции (6.1%).

Прогноз по инфляции на текущий год 5.4%, на 2024 год 3%, но даже в 2025 году ЕЦБ не ожидает возврата к цели, т.к. прогноз 2.2%.

В целом ожидаемо, хотя ЕЦБ и пытается тоже дать относительно жесткий сигнал.

@truecon