#Кризис #инфляция #США #экономика

Инфляционные рекорды в США

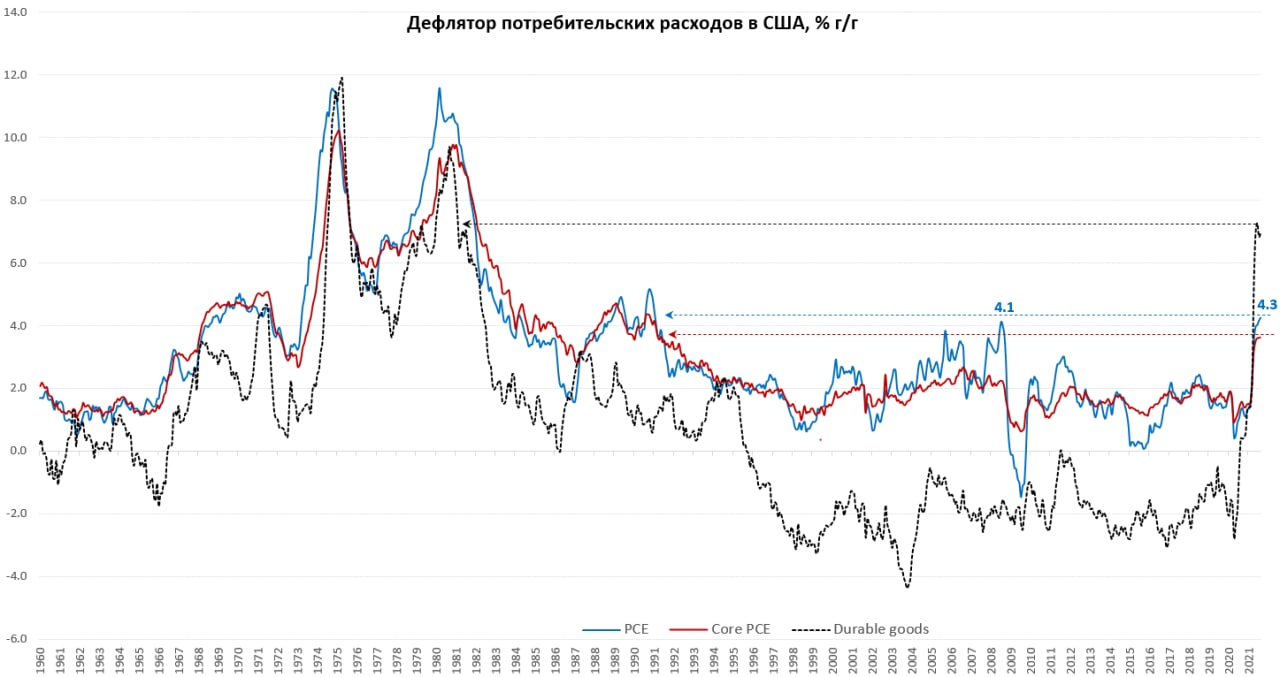

Основной индекс инфляции для ФРС – дефлятор потребительских расходов вырос на 0.4% м/м и 4.3% г/г – рекордные с 1990 года. Без учета энергии и продуктов питания рост составил 0.3% м/м и 3.6% г/г. Резко в августе ускорился рост цен на товары долгосрочного пользования (+0.9% м/м), причем автомобили здесь уже не играли такого значения, росли цены на прочие товары, причем достаточно синхронно на 1-1.5% м/м… годовой рост здесь составил 7% г/г это немного ниже максимума июня (7.2% г/г). Но в последний раз годовой прирост цена на товары длительного пользования в США был на уровне 7% в далеком 1981 году. Услуги дорожают на 3% м/м и 3.6% г/г – максимум за 15 лет.

Для ФРС это основной индекс, сейчас рост с начала года 3.6% г/г по общему индексу и 3.1% г/г по базовому. Это означает, что пока мы скорее идем выше траектории прогноза ФРС.

@truecon

Инфляционные рекорды в США

Основной индекс инфляции для ФРС – дефлятор потребительских расходов вырос на 0.4% м/м и 4.3% г/г – рекордные с 1990 года. Без учета энергии и продуктов питания рост составил 0.3% м/м и 3.6% г/г. Резко в августе ускорился рост цен на товары долгосрочного пользования (+0.9% м/м), причем автомобили здесь уже не играли такого значения, росли цены на прочие товары, причем достаточно синхронно на 1-1.5% м/м… годовой рост здесь составил 7% г/г это немного ниже максимума июня (7.2% г/г). Но в последний раз годовой прирост цена на товары длительного пользования в США был на уровне 7% в далеком 1981 году. Услуги дорожают на 3% м/м и 3.6% г/г – максимум за 15 лет.

Для ФРС это основной индекс, сейчас рост с начала года 3.6% г/г по общему индексу и 3.1% г/г по базовому. Это означает, что пока мы скорее идем выше траектории прогноза ФРС.

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня обсуждаем глобальную повестку: сворачивание QE и пособий, рост рисков и инфляции.

В Pro Markets - ACI Russia сегодня «Рынки за неделю» с Сергеем Романчуком, Константином Зыряновым, Евгением Егоровым, Егором Сусиным, Сергеем Коныгиным. Встречаемся сегодня в СН в 18:00 https://www.clubhouse.com/event/mgE1pyKE

В Pro Markets - ACI Russia сегодня «Рынки за неделю» с Сергеем Романчуком, Константином Зыряновым, Евгением Егоровым, Егором Сусиным, Сергеем Коныгиным. Встречаемся сегодня в СН в 18:00 https://www.clubhouse.com/event/mgE1pyKE

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: стагфляционная повестка сохраняется

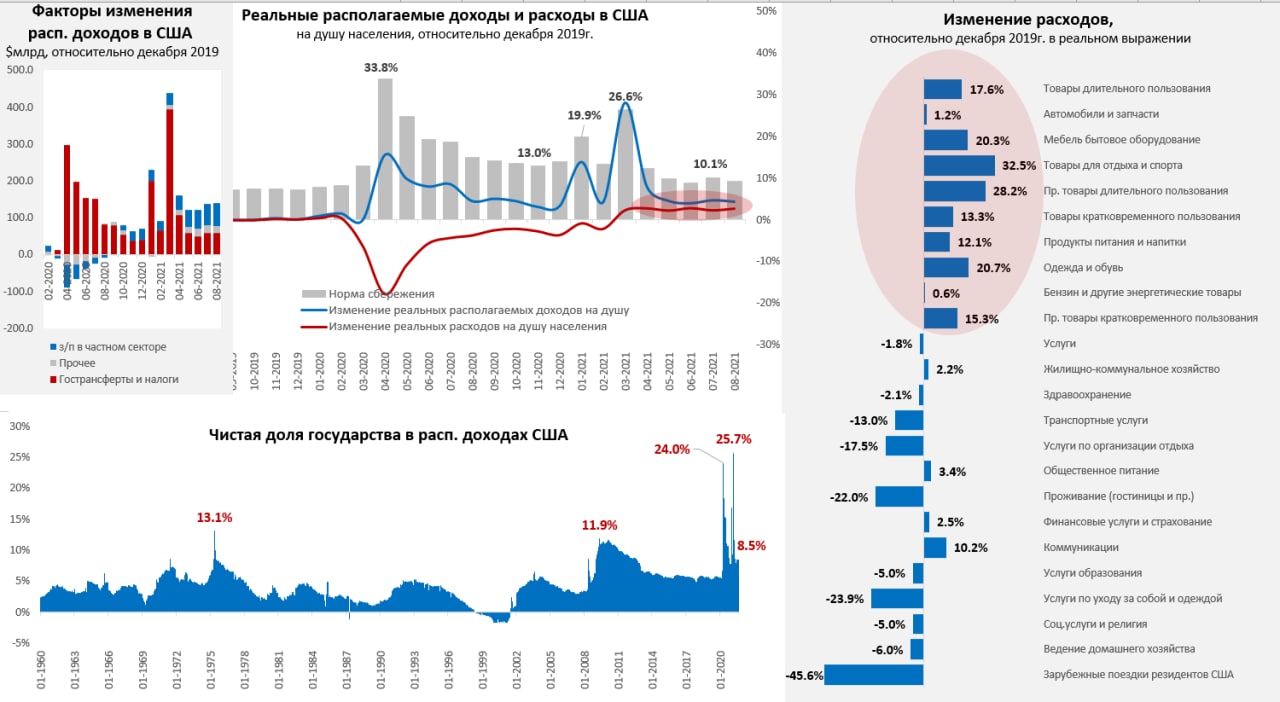

В августе располагаемые доходы американцев выросли на скромные 0.1% м/м, что оказалось ниже темпов роста цен (0.4% м/м). Реальные располагаемые доходы на душу населения упали за август на 0.3% м/м, они были на 4.3% выше уровней декабря 2019 года, несмотря на то, что сохранялись достаточно высокие чистые выплаты из бюджета в объеме 8.5% от располагаемых доходов (в июле-августе трансферты прибавили за счет выплат на детей). Фонд зарплат рос 0.5% м/м, но это лишь немногим быстрее инфляции. В сентябре за счет отмены пособий по безработице можно ждать приличного снижения доходов.

Расходы американцев выросли в августе на 0.8% м/м, вроде бы неплохо и выше инфляции… но здесь незадача – данные за июль пересмотрели с +0.3% м/м до -0.1% м/м. В итоге за июль-август реальные потребительские расходы на душу населения падают на 0.1% относительно уровней 2 квартала, в сентябре, на фоне падения доходов, их рост тоже не просматривается. Падают, а не растут и при этом рынок все еще ждет роста ВВП США на 5-6% в третьем квартале. В целом реальные потребительские расходы в США на душу населения с середины весны в состоянии близком к стагнации и лишь на скромные 2.6% выше уровней декабря 2019 года (и это несмотря на огромные стимулы). А инфляция вполне себе резвая, поэтому фактически сейчас мы имеем, как минимум, краткосрочную стагфляционную картину. Учитывая с одной стороны сворачивание стимулов, а с другой сохраняющиеся перебои поставок, рост цен на энергоносители, возможные перебои с производством в Китае, пока не видно, как эта картина может измениться.

P.S.: Стоит учитывать, что отчеты по доходам и расходам американцев в США – это статистика очень среднего качества, пересмотры позднее могут быть очень существенными, потому их надо воспринимать только в контексте с другими источниками информации.

@truecon

США: стагфляционная повестка сохраняется

В августе располагаемые доходы американцев выросли на скромные 0.1% м/м, что оказалось ниже темпов роста цен (0.4% м/м). Реальные располагаемые доходы на душу населения упали за август на 0.3% м/м, они были на 4.3% выше уровней декабря 2019 года, несмотря на то, что сохранялись достаточно высокие чистые выплаты из бюджета в объеме 8.5% от располагаемых доходов (в июле-августе трансферты прибавили за счет выплат на детей). Фонд зарплат рос 0.5% м/м, но это лишь немногим быстрее инфляции. В сентябре за счет отмены пособий по безработице можно ждать приличного снижения доходов.

Расходы американцев выросли в августе на 0.8% м/м, вроде бы неплохо и выше инфляции… но здесь незадача – данные за июль пересмотрели с +0.3% м/м до -0.1% м/м. В итоге за июль-август реальные потребительские расходы на душу населения падают на 0.1% относительно уровней 2 квартала, в сентябре, на фоне падения доходов, их рост тоже не просматривается. Падают, а не растут и при этом рынок все еще ждет роста ВВП США на 5-6% в третьем квартале. В целом реальные потребительские расходы в США на душу населения с середины весны в состоянии близком к стагнации и лишь на скромные 2.6% выше уровней декабря 2019 года (и это несмотря на огромные стимулы). А инфляция вполне себе резвая, поэтому фактически сейчас мы имеем, как минимум, краткосрочную стагфляционную картину. Учитывая с одной стороны сворачивание стимулов, а с другой сохраняющиеся перебои поставок, рост цен на энергоносители, возможные перебои с производством в Китае, пока не видно, как эта картина может измениться.

P.S.: Стоит учитывать, что отчеты по доходам и расходам американцев в США – это статистика очень среднего качества, пересмотры позднее могут быть очень существенными, потому их надо воспринимать только в контексте с другими источниками информации.

@truecon

{kind=link}

#Россия #ставка #инфляция #БанкРоссии #экономика

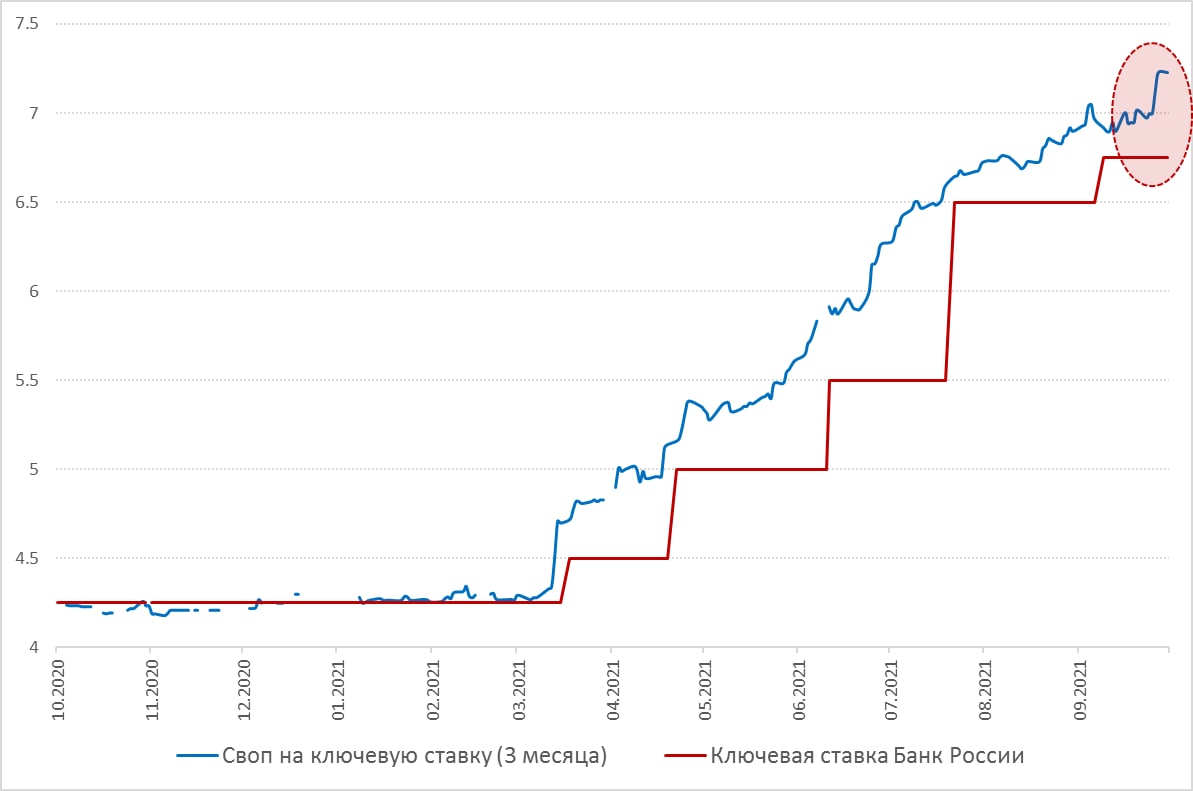

Рынок готовится к повышению ставок Банка России

После роста инфляции на 0.3% за неделю (5.2% с начала года и 7.2% г/г), рынок начал готовиться к повышению ставок до 7.5/7.75%м на конец года. Трехмесячный своп на ключевую ставку вырос за неделю с 7% до 7.23% - это означает два повышения ставки по 0.5 п.п. в октябре и декабре. В начале следующего года рынок в принципе уже готовится увидеть ставки на уровне 8%.

Банки начинают это понимать и все-таки начали активнее повышать ставки, пока по ипотеке на 0.3-0.5 п.п.

Очевидно, осенью-зимой инфляционная/стагфляционная повестка становится более агрессивной. Многие поставки из Китая/Азии имеют отсрочки и задержки (от 1 до 3 кварталов) - это может добавить дефицитов на рынках и привести к росту цен ...

@truecon

Рынок готовится к повышению ставок Банка России

После роста инфляции на 0.3% за неделю (5.2% с начала года и 7.2% г/г), рынок начал готовиться к повышению ставок до 7.5/7.75%м на конец года. Трехмесячный своп на ключевую ставку вырос за неделю с 7% до 7.23% - это означает два повышения ставки по 0.5 п.п. в октябре и декабре. В начале следующего года рынок в принципе уже готовится увидеть ставки на уровне 8%.

Банки начинают это понимать и все-таки начали активнее повышать ставки, пока по ипотеке на 0.3-0.5 п.п.

Очевидно, осенью-зимой инфляционная/стагфляционная повестка становится более агрессивной. Многие поставки из Китая/Азии имеют отсрочки и задержки (от 1 до 3 кварталов) - это может добавить дефицитов на рынках и привести к росту цен ...

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

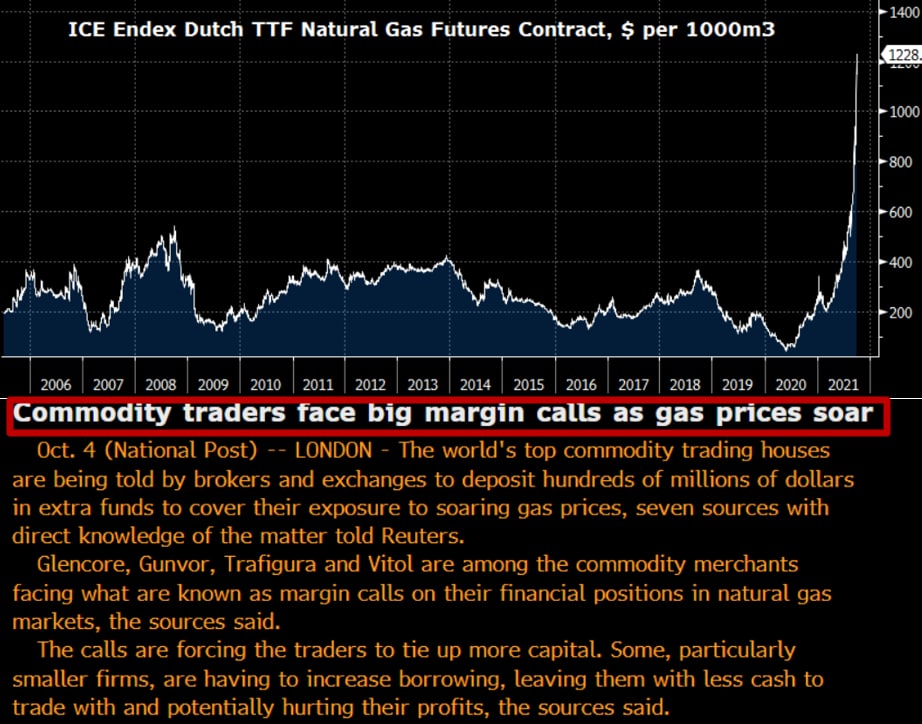

Газ и маржинколы ... пока лежит FB

Нефть Brent почти $82, газ в Европе около $1200 за тыс. м3, уголь в Китае (и не только) на максимумах… зима на подходе… какой она будет эта зима? Десятилетки в США 1.5%, ОФЗ у нас 7.5%. Похоже одной из причин газового ралли стали маржинколы газовых трейдеров … а если то же самое и с остальными ресурсами – нефть хеджируют даже активнее… пару лет назад мы с коллегами обсуждали такой риск, как вариант резкого выноса нефти вверх ... гипотетически )

Проблема здесь, конечно, не в текущей стоимости нефти, газа и прочего (сегодня – взлетели, завтра – упали). Маржинколы – это краткосрочная история, тот же газ может быстро вернуться как история завершится… может несколько месяцев "похорохориться", если зима холодная, а Европа и Китай будут выхватывать друг у друга «горячие пирожки». Основная проблема в возможных изменениях модели потребительского поведения.

Инфляционная повестка уже непростая, но она все больше трансформируется в стагфляционную конструкцию 1970-х… чем дольше инфляция остается повышенной – тем с большей вероятностью будет меняться поведение людей, которое последние десятилетия было основано на дефляционном нарративе «был бы спрос – производство бесконечно, мощности избыточны». На этом же построена вся позиция ФРС/ЕЦБ и прочих – инфляция временна. Но каждый рывок цен и каждый новый дефицит эту позицию подрывает. Сейчас мы все больше сталкиваемся с тем, что спрос есть и он уже намного сильнее докризисного уровня, но под большим вопросом вторая сторона – «производство ...». Сначала под этим спросом упала логистика (в августе экспорт, например из Китая был на 37% выше уровней докризисного августа 2019 года) … теперь энергетический кризис… да в основе его лежат в том числе и ошибки энергетической политики ЕС/Китая, маржинколы посредников, да «ковид» создал дополнительные узкие места и перераспределил спрос из услуг в товары, но одной из главных причин является все тот же резкий взлет физического спроса на товары на фоне беспрецедентной фискальной/монетарной поддержки экономики, который и запускает «сбои», которые провоцируют новые «сбои».

И когда главы ФРС/ЕЦБ пеняют на supply-chain bottlenecks – это всего лишь означает, что они продолжают жить в концепции безграничного предложения (генералы готовятся к прошедшей войне?) … а его уже некоторое время нет… а деньги есть в избытке… а если его этого предложения на какое-то время станет еще меньше? Сейчас, пожалуй, главный вопрос насколько сильно текущий энергокризис ударит по физическому производству товаров в Китае и Европе (в т.ч. промежуточных, т.к. их дефицит даст новые разрывы производственных цепочек) и поставкам, трансформируя ситуацию из режима «нечем доставлять» в режим «нечего доставлять»…

@truecon

Газ и маржинколы ... пока лежит FB

Нефть Brent почти $82, газ в Европе около $1200 за тыс. м3, уголь в Китае (и не только) на максимумах… зима на подходе… какой она будет эта зима? Десятилетки в США 1.5%, ОФЗ у нас 7.5%. Похоже одной из причин газового ралли стали маржинколы газовых трейдеров … а если то же самое и с остальными ресурсами – нефть хеджируют даже активнее… пару лет назад мы с коллегами обсуждали такой риск, как вариант резкого выноса нефти вверх ... гипотетически )

Проблема здесь, конечно, не в текущей стоимости нефти, газа и прочего (сегодня – взлетели, завтра – упали). Маржинколы – это краткосрочная история, тот же газ может быстро вернуться как история завершится… может несколько месяцев "похорохориться", если зима холодная, а Европа и Китай будут выхватывать друг у друга «горячие пирожки». Основная проблема в возможных изменениях модели потребительского поведения.

Инфляционная повестка уже непростая, но она все больше трансформируется в стагфляционную конструкцию 1970-х… чем дольше инфляция остается повышенной – тем с большей вероятностью будет меняться поведение людей, которое последние десятилетия было основано на дефляционном нарративе «был бы спрос – производство бесконечно, мощности избыточны». На этом же построена вся позиция ФРС/ЕЦБ и прочих – инфляция временна. Но каждый рывок цен и каждый новый дефицит эту позицию подрывает. Сейчас мы все больше сталкиваемся с тем, что спрос есть и он уже намного сильнее докризисного уровня, но под большим вопросом вторая сторона – «производство ...». Сначала под этим спросом упала логистика (в августе экспорт, например из Китая был на 37% выше уровней докризисного августа 2019 года) … теперь энергетический кризис… да в основе его лежат в том числе и ошибки энергетической политики ЕС/Китая, маржинколы посредников, да «ковид» создал дополнительные узкие места и перераспределил спрос из услуг в товары, но одной из главных причин является все тот же резкий взлет физического спроса на товары на фоне беспрецедентной фискальной/монетарной поддержки экономики, который и запускает «сбои», которые провоцируют новые «сбои».

И когда главы ФРС/ЕЦБ пеняют на supply-chain bottlenecks – это всего лишь означает, что они продолжают жить в концепции безграничного предложения (генералы готовятся к прошедшей войне?) … а его уже некоторое время нет… а деньги есть в избытке… а если его этого предложения на какое-то время станет еще меньше? Сейчас, пожалуй, главный вопрос насколько сильно текущий энергокризис ударит по физическому производству товаров в Китае и Европе (в т.ч. промежуточных, т.к. их дефицит даст новые разрывы производственных цепочек) и поставкам, трансформируя ситуацию из режима «нечем доставлять» в режим «нечего доставлять»…

@truecon

{kind=link}

#США #Минфин #долг #бюджет #Кризис

Шоу с лимитом госдолга США …

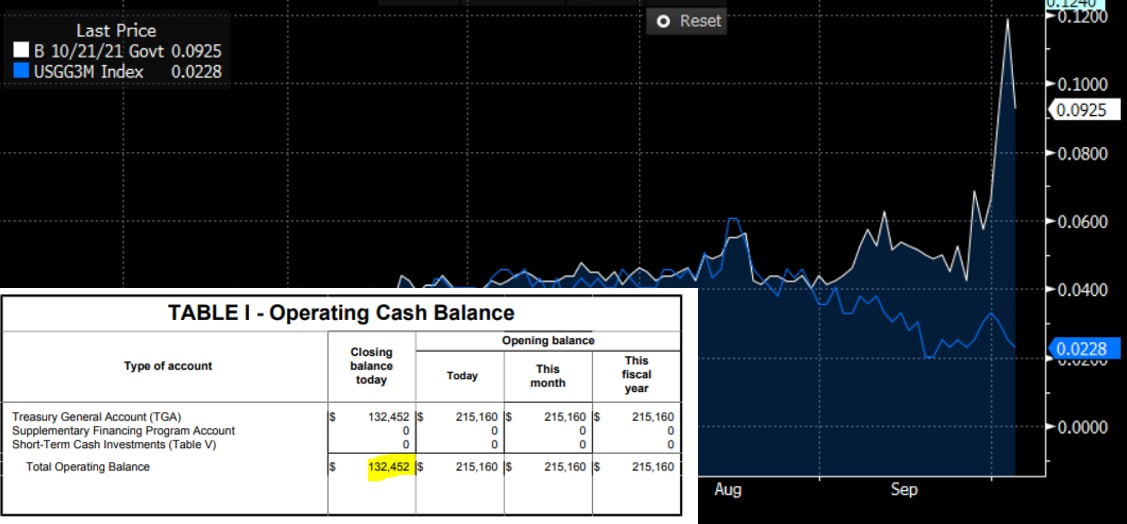

… входит в финальную стадию, республиканцы написали письмо Дж. Байдену с просьбой вразумить демократов и уверением, что республиканцы голосовать за повышение не будут. Сам Дж.Байден раскритиковал республиканцев и даже не исключил то, что лимит может быть нарушен. Но демократы собираются во вторник, чтобы решить, как процедурно повысить лимит самостоятельно (видимо окончательно поняв, что «слоны» на попятную не пойдут). На 1 октября Минфин США остался с $132 млрд на счету - на две недели точно хватит при текущих дефицитах.

Рынок, хоть и не верит в тех техдефолт, старается обходить стороной векселя с погашением в 20-х числах месяца. На самом деле интересно скорее, что будет после того как решение примут, учитывая планы Минфина закончить год с $800 млрд на счетах…

P.S.: Тем временем газ в Европе подтянулся к $1300 за тыс. м3

@truecon

Шоу с лимитом госдолга США …

… входит в финальную стадию, республиканцы написали письмо Дж. Байдену с просьбой вразумить демократов и уверением, что республиканцы голосовать за повышение не будут. Сам Дж.Байден раскритиковал республиканцев и даже не исключил то, что лимит может быть нарушен. Но демократы собираются во вторник, чтобы решить, как процедурно повысить лимит самостоятельно (видимо окончательно поняв, что «слоны» на попятную не пойдут). На 1 октября Минфин США остался с $132 млрд на счету - на две недели точно хватит при текущих дефицитах.

Рынок, хоть и не верит в тех техдефолт, старается обходить стороной векселя с погашением в 20-х числах месяца. На самом деле интересно скорее, что будет после того как решение примут, учитывая планы Минфина закончить год с $800 млрд на счетах…

P.S.: Тем временем газ в Европе подтянулся к $1300 за тыс. м3

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

Производственная инфляция в еврозоне - рекорд

Цены производителей в еврозоны пробили потолок – они выросли на 1.1% м/м и 13.4% г/г, что стало рекордным годовым приростом за 40 лет. Конечно, здесь сказался эффект базы прошлого года. Газ и электричество сыграли свою роль – они подорожали на 51.4% г/г и 26.4% г/г соответственно, но это еще очень далеко от того, что мы видим на рынке сейчас. Но и в обрабатывающей промышленности годовой прирост цен составил 9.3% г/г, побив рекорд 1982 года. Хотя цены на средства производства растут не так быстро (3.1% г/г), но и это рекорд с 1992 года. Потребительские товары без продуктов питания дорожают пока скромно (+2.2% г/г) - это максимум годового прироста с 1996 года. Продукты питания – рост на 4.4% г/г, здесь до максимумов 2008 года и 2011 года еще далеко.

В целом рост цен разгоняется практически по всем направлениям.

@truecon

Производственная инфляция в еврозоне - рекорд

Цены производителей в еврозоны пробили потолок – они выросли на 1.1% м/м и 13.4% г/г, что стало рекордным годовым приростом за 40 лет. Конечно, здесь сказался эффект базы прошлого года. Газ и электричество сыграли свою роль – они подорожали на 51.4% г/г и 26.4% г/г соответственно, но это еще очень далеко от того, что мы видим на рынке сейчас. Но и в обрабатывающей промышленности годовой прирост цен составил 9.3% г/г, побив рекорд 1982 года. Хотя цены на средства производства растут не так быстро (3.1% г/г), но и это рекорд с 1992 года. Потребительские товары без продуктов питания дорожают пока скромно (+2.2% г/г) - это максимум годового прироста с 1996 года. Продукты питания – рост на 4.4% г/г, здесь до максимумов 2008 года и 2011 года еще далеко.

В целом рост цен разгоняется практически по всем направлениям.

@truecon

#Европа #газ #еврозона #Китай #инфляция

$1600+ … полет продолжается

В той, или иной мере уже понятно, что фьючерсы на газ в Европе уже мало что отражают, что там будет на потолке никто не знает, может $1800, может $2000+ вынужденное закрытие позиций «хеджеров» может двинуть это дело в моменте куда угодно. Кто в итоге обанкротится на этом «ралли в вакууме» можно только догадываться. Интрига в том, что сделают китайские товарищи, когда выйдут с недельных выходных и увидят все это, если они побегут контрактовать по этим ценам (как они это уже сделали недавно около $1000) – протащат выше. IMHO с большой вероятностью уже в конце осени все будет сильно ниже…

@truecon

$1600+ … полет продолжается

В той, или иной мере уже понятно, что фьючерсы на газ в Европе уже мало что отражают, что там будет на потолке никто не знает, может $1800, может $2000+ вынужденное закрытие позиций «хеджеров» может двинуть это дело в моменте куда угодно. Кто в итоге обанкротится на этом «ралли в вакууме» можно только догадываться. Интрига в том, что сделают китайские товарищи, когда выйдут с недельных выходных и увидят все это, если они побегут контрактовать по этим ценам (как они это уже сделали недавно около $1000) – протащат выше. IMHO с большой вероятностью уже в конце осени все будет сильно ниже…

@truecon

#Европа #газ #еврозона #Китай #инфляция

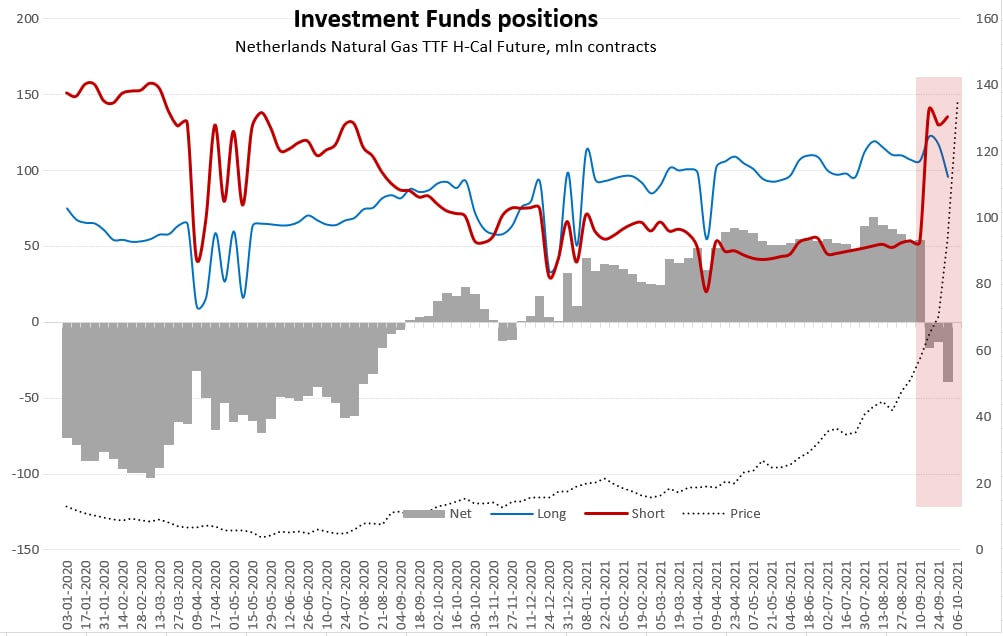

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

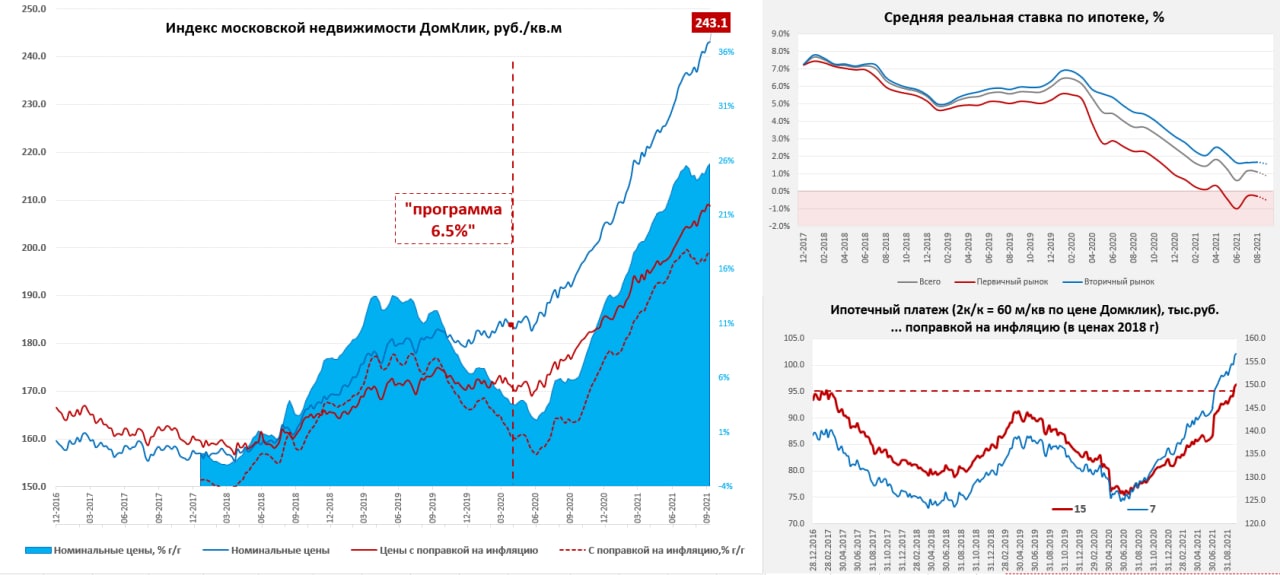

Московский метр – карабкаемся

Стоимость московского метра по индексу Мосбиржи за неделе выросла незначительно: +0.2% за неделю до 243.1 тыс., с начала года рост составил 18.5%. Средняя за 4 недели цена прибавила 25.7% г/г. Рынок, скорее всего, продолжит тормозить, что обусловлено возобновлением банками повышения ставок (хотя в моменте могут быть и всплески на ожиданиях), понимая, что рост ставок неизбежен и будет он сильнее и длительнее, чем это ожидалось ранее. Первым начал Сбер, повысив ставки на 0.4 п.п., в итоге средневзвешенная ставка ТОП15 банков по данным ДомРФ выросла за неделю сразу на 0.2% по вторичке и 0.3% по первичке до 8.8% и 8.5% соответственно.

До конца сентября никто ставки особо повышать не хотел, потому выдачи ипотеки по данным Frank RG выросли до 487 млрд руб. за месяц – это почти на 10% больше августовских цифр. В октябре есть все предпосылки к тому, что рост ставок продолжится. Если учитывать текущее повышение ставок – то средний платеж по ипотеке, при средней ставке (2кк 60м) уже переписывает максимумы даже с поправкой на инфляцию. Но, при этом, реальные ставки по ипотеке остаются низкими с поправкой на текущую инфляцию, т.к. пока их рост инфляцию с трудом догоняет.

@truecon

Московский метр – карабкаемся

Стоимость московского метра по индексу Мосбиржи за неделе выросла незначительно: +0.2% за неделю до 243.1 тыс., с начала года рост составил 18.5%. Средняя за 4 недели цена прибавила 25.7% г/г. Рынок, скорее всего, продолжит тормозить, что обусловлено возобновлением банками повышения ставок (хотя в моменте могут быть и всплески на ожиданиях), понимая, что рост ставок неизбежен и будет он сильнее и длительнее, чем это ожидалось ранее. Первым начал Сбер, повысив ставки на 0.4 п.п., в итоге средневзвешенная ставка ТОП15 банков по данным ДомРФ выросла за неделю сразу на 0.2% по вторичке и 0.3% по первичке до 8.8% и 8.5% соответственно.

До конца сентября никто ставки особо повышать не хотел, потому выдачи ипотеки по данным Frank RG выросли до 487 млрд руб. за месяц – это почти на 10% больше августовских цифр. В октябре есть все предпосылки к тому, что рост ставок продолжится. Если учитывать текущее повышение ставок – то средний платеж по ипотеке, при средней ставке (2кк 60м) уже переписывает максимумы даже с поправкой на инфляцию. Но, при этом, реальные ставки по ипотеке остаются низкими с поправкой на текущую инфляцию, т.к. пока их рост инфляцию с трудом догоняет.

@truecon

{kind=link}

#США #Минфин #долг #бюджет #Кризис

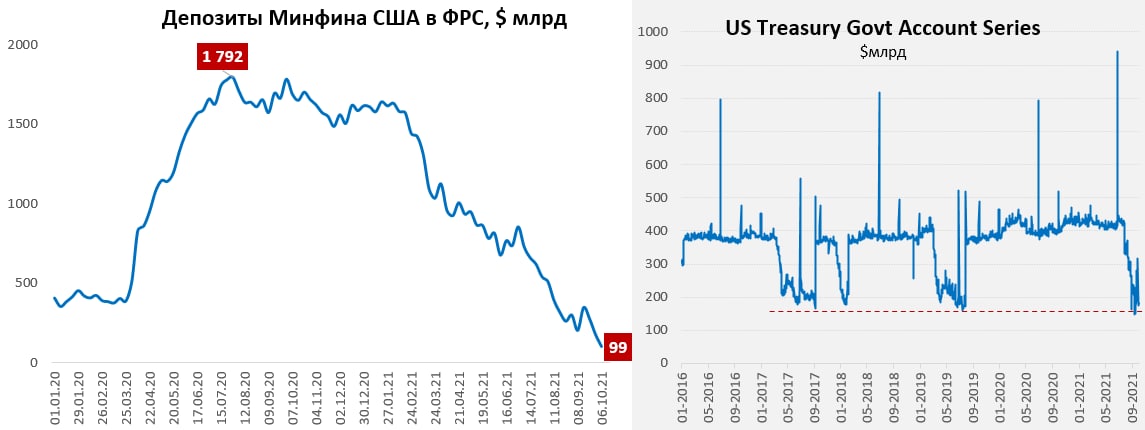

Лимит госдолга США: пошла «артиллерия»

После того, как Дж. Байден поговорил с боссами WallSt (Citigroup Inc.’s Jane Fraser, Bank of America Corp.’s Brian Moynihanand, JPMorgan Chase & Co.’s Jamie Dimon), республиканцы заговорили о временном повышении потолка госдолга. Не секрет, что финансовый сектор является крупнейшим спонсором республиканской партии. К среде у американского Минфина на счетах осталось $99 млрд и «антикризисные» инструменты финансирования были полностью исчерпаны.

Республиканцы готовы дать демократам пару месяцев (обсуждается повышение лимита до декабря) на самостоятельное решение вопроса повышения лимита госдолга. Пока обсуждается вопрос того, что лимит госдолга будет повышен на фиксированную величину, которая позволит профинансировать расходы до декабря. Но подробностей здесь нет, т.е. не очень понятно будет ли это повышение включать компенсацию «антикризисных» мер (около $400 млрд), будет ли оно предполагать возможность наращивания остатков на счетах Минфина и в каких объемах, потому как при текущих остатках и высокой волатильности расходов есть риски получить кассовый разрыв. От этого сильно зависит ситуация с долларовой ликвидностью, пока ситуация подвешена... с возможностями продолжения всего этого «шоу» уже ближе к декабрю. Так что надо ждать подробностей соглашения…

@truecon

Лимит госдолга США: пошла «артиллерия»

После того, как Дж. Байден поговорил с боссами WallSt (Citigroup Inc.’s Jane Fraser, Bank of America Corp.’s Brian Moynihanand, JPMorgan Chase & Co.’s Jamie Dimon), республиканцы заговорили о временном повышении потолка госдолга. Не секрет, что финансовый сектор является крупнейшим спонсором республиканской партии. К среде у американского Минфина на счетах осталось $99 млрд и «антикризисные» инструменты финансирования были полностью исчерпаны.

Республиканцы готовы дать демократам пару месяцев (обсуждается повышение лимита до декабря) на самостоятельное решение вопроса повышения лимита госдолга. Пока обсуждается вопрос того, что лимит госдолга будет повышен на фиксированную величину, которая позволит профинансировать расходы до декабря. Но подробностей здесь нет, т.е. не очень понятно будет ли это повышение включать компенсацию «антикризисных» мер (около $400 млрд), будет ли оно предполагать возможность наращивания остатков на счетах Минфина и в каких объемах, потому как при текущих остатках и высокой волатильности расходов есть риски получить кассовый разрыв. От этого сильно зависит ситуация с долларовой ликвидностью, пока ситуация подвешена... с возможностями продолжения всего этого «шоу» уже ближе к декабрю. Так что надо ждать подробностей соглашения…

@truecon

{kind=link}

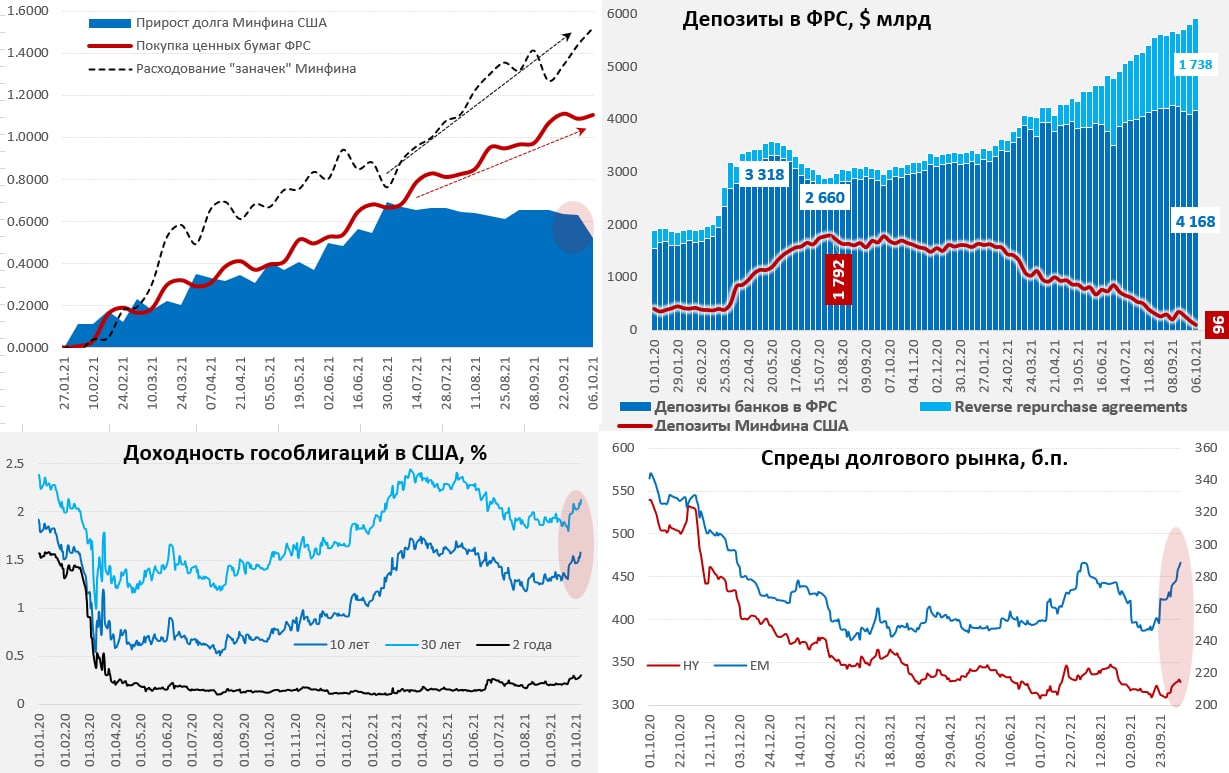

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

И еще одна порция долларов в систему

На неделе ФРС скупила гособлигаций на $18.3 млрд – вполне привычная сумма, активы ФРС составили $8464 млрд, прибавив $16 млрд за неделю. Минфин вынужден был активно тратить остатки денег со счетов и на 6 октября у него осталось всего $95.9 млрд, т.е. за неделю помимо $16 млрд от ФРС упало еще $72.7 млрд, дополнительно в финансовую систему упало еще и $18 млрд с прочих счетов (от операций с ипотечными бумагами).

В итоге всего за неделю в банки упало еще почти $108 млрд, из которых $32 млрд ушли в обратные РЕПО, в $73 млрд осталось на счетах банков в ФРС. Средства банков в ФРС достигли рекордных $5.9 трлн - купаемся в деньгах.

Одновременно с этим еще и сократился публичный долг США на $113 млрд, но это скорее манипуляции Govt Account Series. В любом случае очередная порция ликвидности, видимо, помогла рынкам пока удержаться на плаву. Хотя долговой рынок оставался под давлением на фоне растущих инфляционных ожиданий. Выросли доходности гособлигаций США (UST5 до 1.02%, UST10 до 1.57%, UST30 до 2.13%), резко расширились спреды EM, немного расширились спреды по мусорным бондам. Зато акции смогли удержаться – рынок немного раскорячило, с одной стороны денег упало много, с другой – инфляция явно будет выше (инфляционные ожидания прилично выросли).

Уже есть некоторые параметры соглашения о временном повышении лимита госдолга – обсуждается сумма в $480 млрд, которой теоретически должно хватить Минфину США до 3 декабря. Это означает, что в ближайшие 2 месяца ситуация будет оставаться подвешенной. Не очень понятно до какого уровня Минфин нарастит «кэш» прежде, чем будет его тратить (и как он будет это делать), может временно свернет «чрезвычайные меры». Что более-менее понятно – в ближайшую неделю, пока все проголосуют и подпишут, придется тратить кэш из оставшихся $96 млрд на счетах и долларов станет немного побольше. Все это обещает «качели» с долларовой ликвидностью, т.к. Минфин США, видимо, попытается хоть немного нарастить наличность на счетах после принятия решения по лимиту госдолга.

В любом случае, цикл, когда новые «свеженапечатанные» доллары триллионами лились в финсистему завершается. С конца июня Минфин США и ФРС «вбросили» в систему $1.13 трлн, ФРС скупила ценных бумаг на $0.44 трлн (из них гособлигаций на $248 млрд), при этом Минфин нарастил долг всего на $100 млрд (bills, notes, bonds, tips). С середины октября Минфину придется больше занимать (хотя серьезное изъятие ликвидности теперь откладывается на декабрь), с ноября ФРС начнет сворачивать покупки.

P.S.: Если демократы не смогут договориться, то к декабрю предстоит новое «шоу», причем уже с фейерверками, потому как республиканцы вряд ли дадут демократам еще одну отсрочку.

@truecon

И еще одна порция долларов в систему

На неделе ФРС скупила гособлигаций на $18.3 млрд – вполне привычная сумма, активы ФРС составили $8464 млрд, прибавив $16 млрд за неделю. Минфин вынужден был активно тратить остатки денег со счетов и на 6 октября у него осталось всего $95.9 млрд, т.е. за неделю помимо $16 млрд от ФРС упало еще $72.7 млрд, дополнительно в финансовую систему упало еще и $18 млрд с прочих счетов (от операций с ипотечными бумагами).

В итоге всего за неделю в банки упало еще почти $108 млрд, из которых $32 млрд ушли в обратные РЕПО, в $73 млрд осталось на счетах банков в ФРС. Средства банков в ФРС достигли рекордных $5.9 трлн - купаемся в деньгах.

Одновременно с этим еще и сократился публичный долг США на $113 млрд, но это скорее манипуляции Govt Account Series. В любом случае очередная порция ликвидности, видимо, помогла рынкам пока удержаться на плаву. Хотя долговой рынок оставался под давлением на фоне растущих инфляционных ожиданий. Выросли доходности гособлигаций США (UST5 до 1.02%, UST10 до 1.57%, UST30 до 2.13%), резко расширились спреды EM, немного расширились спреды по мусорным бондам. Зато акции смогли удержаться – рынок немного раскорячило, с одной стороны денег упало много, с другой – инфляция явно будет выше (инфляционные ожидания прилично выросли).

Уже есть некоторые параметры соглашения о временном повышении лимита госдолга – обсуждается сумма в $480 млрд, которой теоретически должно хватить Минфину США до 3 декабря. Это означает, что в ближайшие 2 месяца ситуация будет оставаться подвешенной. Не очень понятно до какого уровня Минфин нарастит «кэш» прежде, чем будет его тратить (и как он будет это делать), может временно свернет «чрезвычайные меры». Что более-менее понятно – в ближайшую неделю, пока все проголосуют и подпишут, придется тратить кэш из оставшихся $96 млрд на счетах и долларов станет немного побольше. Все это обещает «качели» с долларовой ликвидностью, т.к. Минфин США, видимо, попытается хоть немного нарастить наличность на счетах после принятия решения по лимиту госдолга.

В любом случае, цикл, когда новые «свеженапечатанные» доллары триллионами лились в финсистему завершается. С конца июня Минфин США и ФРС «вбросили» в систему $1.13 трлн, ФРС скупила ценных бумаг на $0.44 трлн (из них гособлигаций на $248 млрд), при этом Минфин нарастил долг всего на $100 млрд (bills, notes, bonds, tips). С середины октября Минфину придется больше занимать (хотя серьезное изъятие ликвидности теперь откладывается на декабрь), с ноября ФРС начнет сворачивать покупки.

P.S.: Если демократы не смогут договориться, то к декабрю предстоит новое «шоу», причем уже с фейерверками, потому как республиканцы вряд ли дадут демократам еще одну отсрочку.

@truecon

{kind=link}

#Китай #Кризис #недвижимость

На днях очередной китайский девелопер не смог выполнить обязательства (Fantasia Group China), облигации рухнули, торги ими приостановлены. Китай вышел с длинных выходных и облигации девелоперов продолжили сыпаться. Пожалуй, главный риск здесь в том, что будут падать продажи, а большинство компаний сильно закредитованы. Сейчас сектор сталкивается с серьезным, но пока еще не критичным, сокращением источников финансирования, что автоматически давит на платежеспособность. Но история еще далеко не закончена …

@truecon

На днях очередной китайский девелопер не смог выполнить обязательства (Fantasia Group China), облигации рухнули, торги ими приостановлены. Китай вышел с длинных выходных и облигации девелоперов продолжили сыпаться. Пожалуй, главный риск здесь в том, что будут падать продажи, а большинство компаний сильно закредитованы. Сейчас сектор сталкивается с серьезным, но пока еще не критичным, сокращением источников финансирования, что автоматически давит на платежеспособность. Но история еще далеко не закончена …

@truecon

Forwarded from ACI Russia

❗️Еженедельный пятничный CH Pro Markets - ACI Russia сегодня в 18:00

«Инфляция и газовый кризис»

📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа.

Наши гости на этой неделе: Александр Исаков, Марсель Салихов, Егор Сусин. Модератор: Сергей Романчук

Поднимайте руки 🙋 участвуйте в дискуссии! ПРИСОЕДИНИТЬСЯ

«Инфляция и газовый кризис»

📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа.

Наши гости на этой неделе: Александр Исаков, Марсель Салихов, Егор Сусин. Модератор: Сергей Романчук

Поднимайте руки 🙋 участвуйте в дискуссии! ПРИСОЕДИНИТЬСЯ

{kind=link}

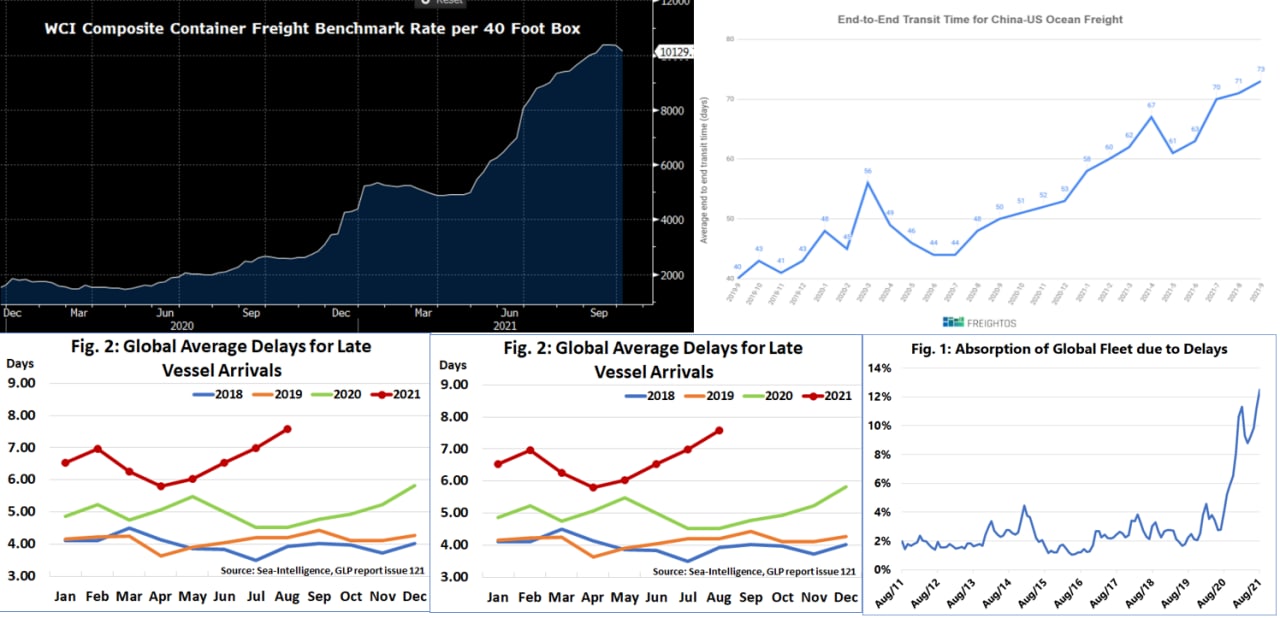

#инфляция #транспорт

Высокие ставки - плохо, низкие ... тоже? )

На неделе, впервые с весны, спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад немного снизились (-2.4%). Казалось, надо порадоваться, но вопрос в причинах снижения, которыми могут быть:

- Улучшение ситуации с логистикой – это было бы позитивно, но все доступные индикаторы пока говорят об обратном, время обработки грузов в портах растет, сроки доставки на максимумах, задержки растут. В этом плане вряд ли что-то улучшилось, а американский ритейл уже боится, что ему нечего будет продавать в рождественские праздники.

- Спрос проседает. В общем-то да, товарный спрос постепенно будет присаживаться (стагфляция, миграция потребления в услуги), но пока запасы на складах находятся на исторически минимумах, вряд ли это может оказывать значимое влияние на поставки (склады будут пополнять), тем более в преддверии рождественских распродаж.

- Проблемы с предложением – нечего доставлять. Здесь есть локальные проблемы (недельные выходные в Китае) и более серьезные (падение производства из-за энергокризиса). Пока скорее мы говорим о том, что виноваты длительные праздники в Китае (19-21 сентября и 1-7 октября). Но если ситуация продолжит развиваться – то это может стать сигналом о более серьезных проблемах с производством (например, в Германии производство уже в августе упало на 4% м/м, а промышленные заказы рухнули на 7.7% м/м). И тогда падение тарифов на транспортировку вряд ли кого обрадует (ни тебе распродаж, ни скидок под Рождество) … потому за динамикой тарифов здесь стоит посматривать, они могут стать опережающим показателем для понимания ситуации с производством... и инфляцией к концу года.

@truecon

Высокие ставки - плохо, низкие ... тоже? )

На неделе, впервые с весны, спотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад немного снизились (-2.4%). Казалось, надо порадоваться, но вопрос в причинах снижения, которыми могут быть:

- Улучшение ситуации с логистикой – это было бы позитивно, но все доступные индикаторы пока говорят об обратном, время обработки грузов в портах растет, сроки доставки на максимумах, задержки растут. В этом плане вряд ли что-то улучшилось, а американский ритейл уже боится, что ему нечего будет продавать в рождественские праздники.

- Спрос проседает. В общем-то да, товарный спрос постепенно будет присаживаться (стагфляция, миграция потребления в услуги), но пока запасы на складах находятся на исторически минимумах, вряд ли это может оказывать значимое влияние на поставки (склады будут пополнять), тем более в преддверии рождественских распродаж.

- Проблемы с предложением – нечего доставлять. Здесь есть локальные проблемы (недельные выходные в Китае) и более серьезные (падение производства из-за энергокризиса). Пока скорее мы говорим о том, что виноваты длительные праздники в Китае (19-21 сентября и 1-7 октября). Но если ситуация продолжит развиваться – то это может стать сигналом о более серьезных проблемах с производством (например, в Германии производство уже в августе упало на 4% м/м, а промышленные заказы рухнули на 7.7% м/м). И тогда падение тарифов на транспортировку вряд ли кого обрадует (ни тебе распродаж, ни скидок под Рождество) … потому за динамикой тарифов здесь стоит посматривать, они могут стать опережающим показателем для понимания ситуации с производством... и инфляцией к концу года.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

{kind=link}

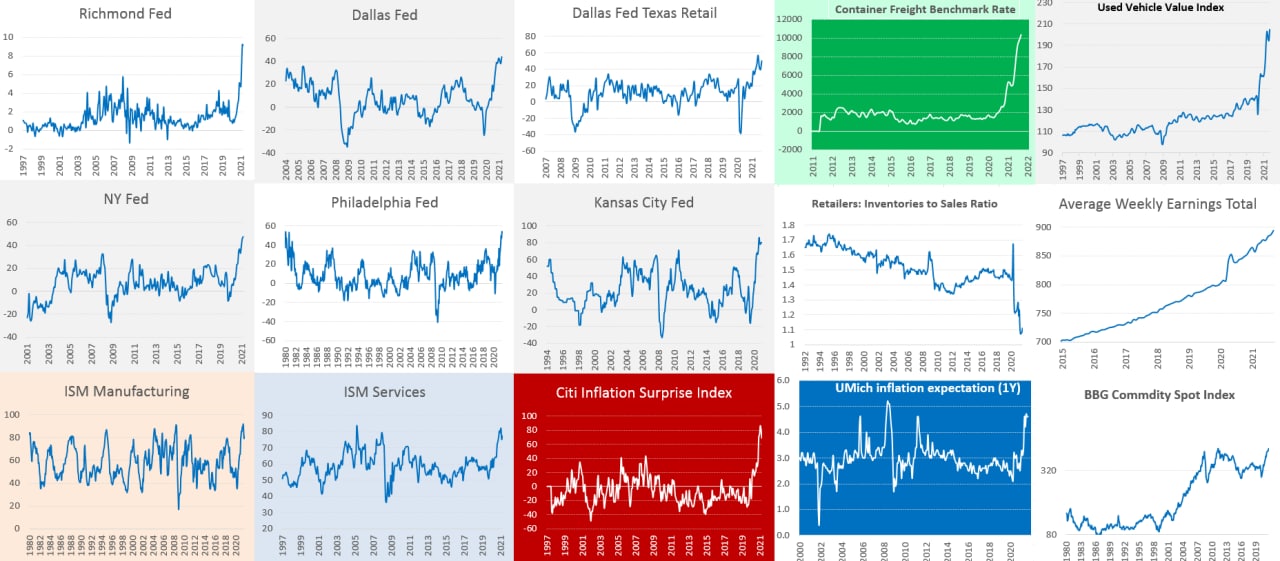

#экономика #США #кризис #инфляция

США: инфляционные ветры в сентябре

Если смотреть различные инфляционные индикаторы – то в сентябре все указывает на сохранение сильной динамики цен. Данные по деловой активности ФРБ Нью-Йорка, Филадельфии и Далласа зафиксировали рекорды отпускных цен. ФРБ Казас-Сити и Ричмонда – стоим у потолка по отпускным ценам. По данным ISM ценовые индексы в сентябре немного прибавили – они ниже максимумов, но находятся в районе 80, т.е. большинство компаний указывает на рост цен (это закупочные цены).

Оптовые цены на подержанные автомобили обновили максимум (это зайдет в цены сентября-октября), продажи новых авто рухнули еще ниже (12.2 млн в год), пока данных по ценам новых авто нет, но нет и сомнений, что они растут, т.к. запасы на складах остаются просто мизерными. Бензин в сентябре немного прибавил в цене, цены на продукты питания в мире поставили 10-тилетний рекорд. В целом Bloomberg Commodity Spot Index тоже поставил рекорд и прибавил за месяц 4.9% Запасы товаров на складах у ритейлеров остаются вблизи минимумов, стоимость транспортировки по морю была рекордной. Рост зарплат ускорился, количество открытых вакансий продолжало расти. Аренда по данным Apartment List продолжала стремительно дорожать (+2.1% м/м), а доля свободных объектов под сдачу оставалась вблизи минимумов. Ресурсы - вверх, авто - вверх, зарплаты - вверх, жилье - вверх.

Инфляционные ожидания потребителей от Мичиганского университета остались вблизи максимумов (4.6%) и находятся здесь уже несколько месяцев, но не растут и не падают. Долгосрочные ожидания (на 5 лет) постепенно растут, но пока на приемлемых уровнях около 3% (это нынче "главный" индикатор ФРС). Рыночные ожидания на 5 лет подросли до 2.7%, но они могут быть искажены покупками ФРС.

В целом инфляционные драйверы остаются сильными, как краткосрочные, так и среднесрочные. Посмотрим как что насчитают статистики на следующей неделе, но рынок ждет 0.2-0.3% м/м и это выглядит несколько оптимистично.

@truecon

США: инфляционные ветры в сентябре

Если смотреть различные инфляционные индикаторы – то в сентябре все указывает на сохранение сильной динамики цен. Данные по деловой активности ФРБ Нью-Йорка, Филадельфии и Далласа зафиксировали рекорды отпускных цен. ФРБ Казас-Сити и Ричмонда – стоим у потолка по отпускным ценам. По данным ISM ценовые индексы в сентябре немного прибавили – они ниже максимумов, но находятся в районе 80, т.е. большинство компаний указывает на рост цен (это закупочные цены).

Оптовые цены на подержанные автомобили обновили максимум (это зайдет в цены сентября-октября), продажи новых авто рухнули еще ниже (12.2 млн в год), пока данных по ценам новых авто нет, но нет и сомнений, что они растут, т.к. запасы на складах остаются просто мизерными. Бензин в сентябре немного прибавил в цене, цены на продукты питания в мире поставили 10-тилетний рекорд. В целом Bloomberg Commodity Spot Index тоже поставил рекорд и прибавил за месяц 4.9% Запасы товаров на складах у ритейлеров остаются вблизи минимумов, стоимость транспортировки по морю была рекордной. Рост зарплат ускорился, количество открытых вакансий продолжало расти. Аренда по данным Apartment List продолжала стремительно дорожать (+2.1% м/м), а доля свободных объектов под сдачу оставалась вблизи минимумов. Ресурсы - вверх, авто - вверх, зарплаты - вверх, жилье - вверх.

Инфляционные ожидания потребителей от Мичиганского университета остались вблизи максимумов (4.6%) и находятся здесь уже несколько месяцев, но не растут и не падают. Долгосрочные ожидания (на 5 лет) постепенно растут, но пока на приемлемых уровнях около 3% (это нынче "главный" индикатор ФРС). Рыночные ожидания на 5 лет подросли до 2.7%, но они могут быть искажены покупками ФРС.

В целом инфляционные драйверы остаются сильными, как краткосрочные, так и среднесрочные. Посмотрим как что насчитают статистики на следующей неделе, но рынок ждет 0.2-0.3% м/м и это выглядит несколько оптимистично.

@truecon

{kind=link}

#нефть #газ #еврозона #Китай #инфляция

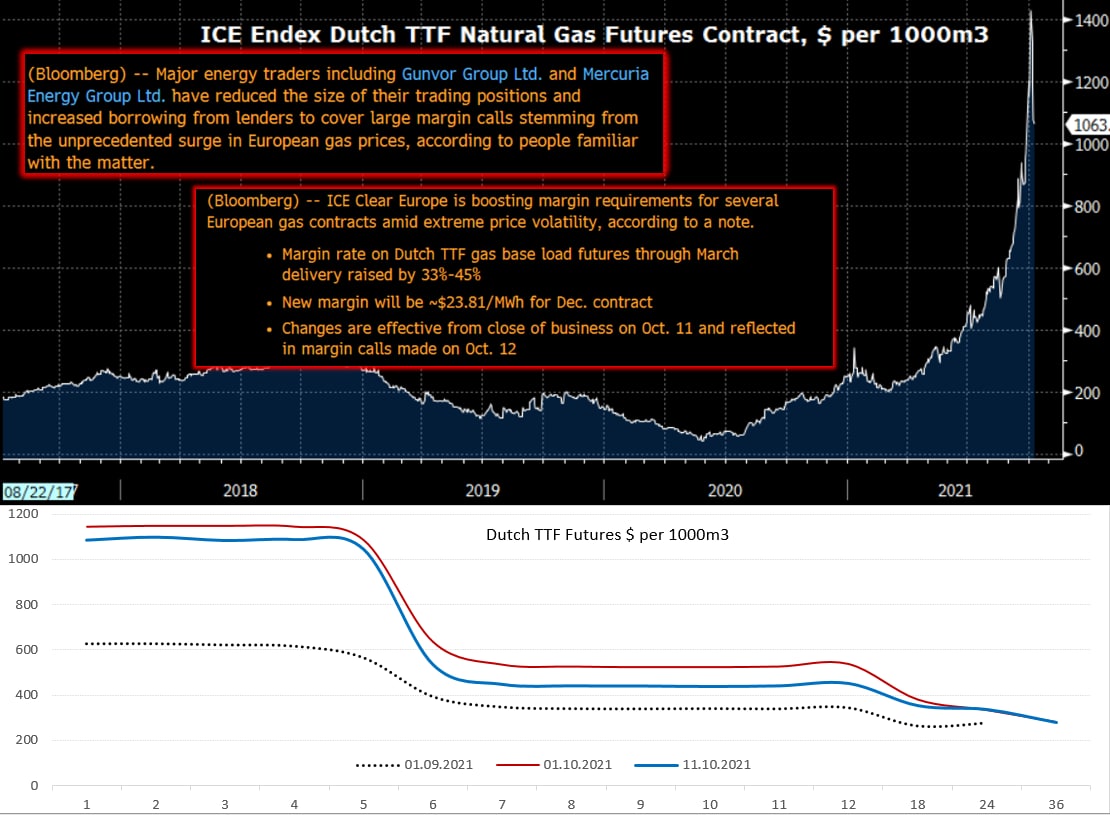

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}