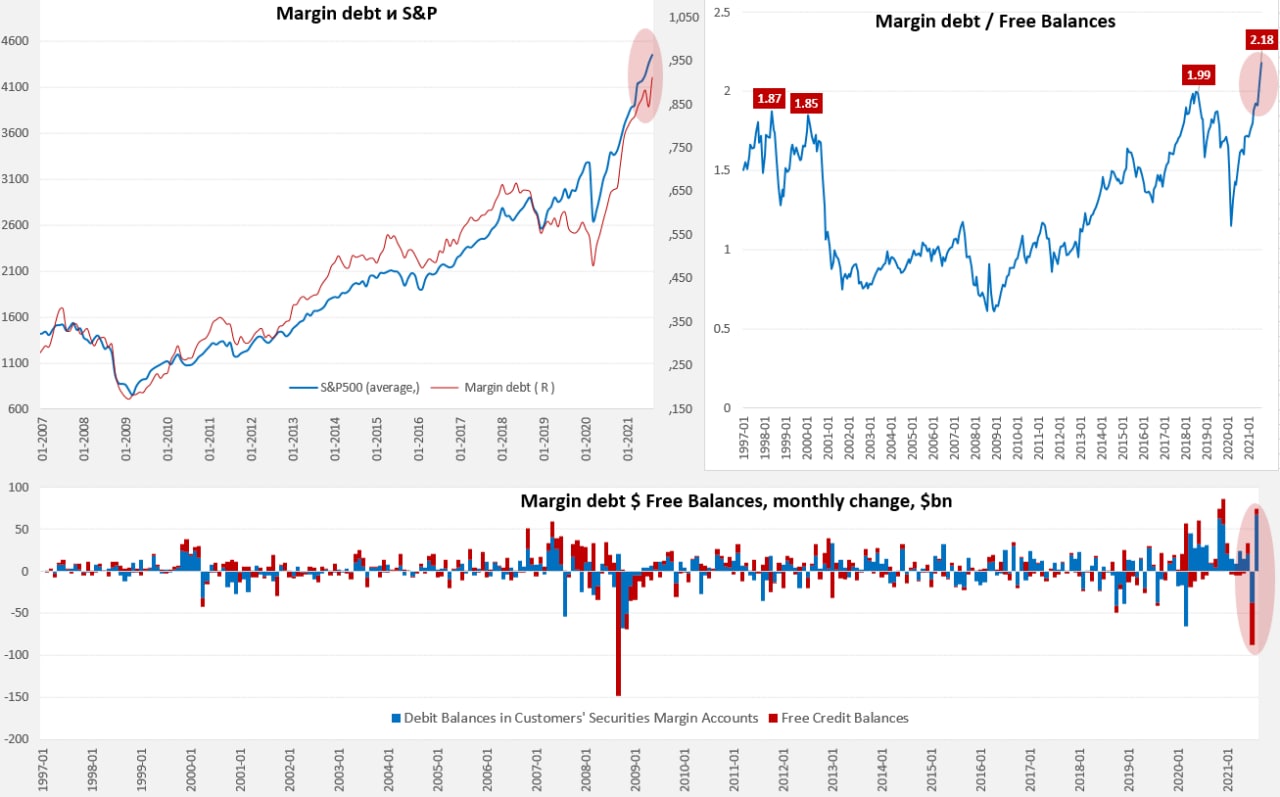

#SP #акции #США #margindebt

Buy-the-Dip Mantra Is at Risk (с) JPM

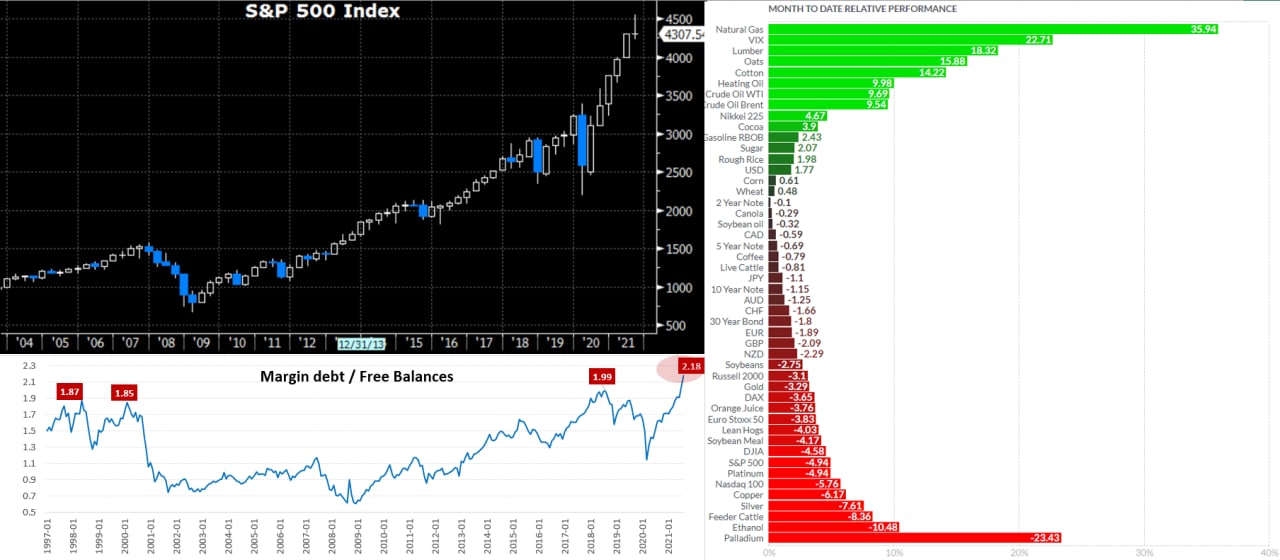

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}

Forwarded from ACI Russia

В этот дождливый осенний пятничный вечер встречаемся в нашем тёплом и уютном СН Pro Markets - ACI Russia поговорить на тему "ФРС, Evergrande и все все все". Обсуждаем самое интересное на рынках за неделю с Александром Кудриным, Егором Сусиным и бессменным модератором Сергеем Романчуком. Ровно в 18:00 заходите поболтать! https://www.clubhouse.com/event/mWVRdwlL

{kind=link}

#экономика #США #мир #инфляция

«Инфляционистские» настроения

Мир 21 век: …«туалетная истерия» - ажиотажный спрос в мире на туалетную бумагу… резкий взлет спроса и цен на квадратные метры …

Америка 21 век: … драки на пустых заправках в Северной Каролине за бензин… цены на подержанные автомобили взлетели на 40-50% за год на ажиотажном спросе и не упали … аренда автомобилей (на которую 10 лет цены не менялись) подорожала на 80% из-за возросшего спроса

Европа 21 век: … Британия – автомобилисты мчались заправлять свои баки из-за нехватки водителей грузовиков для доставки топлива… британцы сталкиваются с растущей нехваткой топлива и продуктов питания…

Это все не про инфляцию, а скорее «инфляционистские» настроения и реакции … пара миллионов американцев (1-2% населения) решили, что машину/дом нужно купить здесь и сейчас и цены взлетели на 20-40% - это говорит о том, насколько узкое горлышко предложения. Где-то оно шире, где-то уже, но материальные запасы остаются у минимумов, а набеги в ответ на опасения дефицитов вполне материальны. Если для нас «гречневые» набеги вполне характерны и это отражение высоких инфляционных ожиданий, то для развитых стран они тоже становятся все более привычными и, как минимум, это говорит о том, инфляционные ожидания уже далеко не так хорошо заякорены в развитых экономиках.

P.S.: после небольшой коррекции оптовые цены на «автохлам» в США снова двинулись вверх в сентябре.

«Инфляционистские» настроения

Мир 21 век: …«туалетная истерия» - ажиотажный спрос в мире на туалетную бумагу… резкий взлет спроса и цен на квадратные метры …

Америка 21 век: … драки на пустых заправках в Северной Каролине за бензин… цены на подержанные автомобили взлетели на 40-50% за год на ажиотажном спросе и не упали … аренда автомобилей (на которую 10 лет цены не менялись) подорожала на 80% из-за возросшего спроса

Европа 21 век: … Британия – автомобилисты мчались заправлять свои баки из-за нехватки водителей грузовиков для доставки топлива… британцы сталкиваются с растущей нехваткой топлива и продуктов питания…

Это все не про инфляцию, а скорее «инфляционистские» настроения и реакции … пара миллионов американцев (1-2% населения) решили, что машину/дом нужно купить здесь и сейчас и цены взлетели на 20-40% - это говорит о том, насколько узкое горлышко предложения. Где-то оно шире, где-то уже, но материальные запасы остаются у минимумов, а набеги в ответ на опасения дефицитов вполне материальны. Если для нас «гречневые» набеги вполне характерны и это отражение высоких инфляционных ожиданий, то для развитых стран они тоже становятся все более привычными и, как минимум, это говорит о том, инфляционные ожидания уже далеко не так хорошо заякорены в развитых экономиках.

P.S.: после небольшой коррекции оптовые цены на «автохлам» в США снова двинулись вверх в сентябре.

{kind=link}

#экономика #США #безработица #инфляция

До 5 миллионов рабочих мест нужно создать экономике США, чтобы домохозяйствам вернулись потери от сворачивания антикризисных пособий!

Когда обсуждается ситуация на рынке труда США и то, как этот рынок (до августа) создавал по миллиону рабочих мест в месяц, на самом деле многие (даже ФРС) не факт, что корректно оценивают насколько «значимы» (скорее незначимы) масштабы этих изменений в контексте масштабов госстимулов последних полутора лет. С 6 сентября отменены антикризисные пособия по безработице и доплаты в США, уже есть некоторые данные по сокращению выплат из бюджета. Расходы федерального бюджета на пособия по безработице в США сократились с ~$6.4 млрд до ~$1.9 млрд в неделю, т.е. на ~$4.5 млрд. В контексте триллионных дефицитов сумма не выглядит значительной, но, чтобы понять ее – правильнее смотреть через призму зарплат и того сколько рабочих мест нужно создать, чтобы компенсировать это сокращение.

Средняя недельная оплата труда неуправленческого персонала в США в августе была $889, а это означает, что для компенсации сокращения выплат на $4.5 млрд нужно создать около 5 млн дополнительных рабочих мест. И это только позволит вернуться к августовскому уровню доходов домохозяйств. В этом плане связь «рост занятых = рост потребления» не будет работать как обычно это было. Конечно, работающие американцы смогут взять больше кредитов (не сразу), сглаживать ситуацию будут и накопленные за последние 1.5 года избыточные сбережения. Но ни о каком активном росте реального потребления с восстановлением занятости речи скорее всего не будет, хорошо если хватит на компенсацию инфляции…

При этом, судя по ряду данных о вакансиях, к середине сентября американцы так и не торопятся пока выходить на работу - открытые вакансии продолжают ставить новые максимумы.

@trueconк

До 5 миллионов рабочих мест нужно создать экономике США, чтобы домохозяйствам вернулись потери от сворачивания антикризисных пособий!

Когда обсуждается ситуация на рынке труда США и то, как этот рынок (до августа) создавал по миллиону рабочих мест в месяц, на самом деле многие (даже ФРС) не факт, что корректно оценивают насколько «значимы» (скорее незначимы) масштабы этих изменений в контексте масштабов госстимулов последних полутора лет. С 6 сентября отменены антикризисные пособия по безработице и доплаты в США, уже есть некоторые данные по сокращению выплат из бюджета. Расходы федерального бюджета на пособия по безработице в США сократились с ~$6.4 млрд до ~$1.9 млрд в неделю, т.е. на ~$4.5 млрд. В контексте триллионных дефицитов сумма не выглядит значительной, но, чтобы понять ее – правильнее смотреть через призму зарплат и того сколько рабочих мест нужно создать, чтобы компенсировать это сокращение.

Средняя недельная оплата труда неуправленческого персонала в США в августе была $889, а это означает, что для компенсации сокращения выплат на $4.5 млрд нужно создать около 5 млн дополнительных рабочих мест. И это только позволит вернуться к августовскому уровню доходов домохозяйств. В этом плане связь «рост занятых = рост потребления» не будет работать как обычно это было. Конечно, работающие американцы смогут взять больше кредитов (не сразу), сглаживать ситуацию будут и накопленные за последние 1.5 года избыточные сбережения. Но ни о каком активном росте реального потребления с восстановлением занятости речи скорее всего не будет, хорошо если хватит на компенсацию инфляции…

При этом, судя по ряду данных о вакансиях, к середине сентября американцы так и не торопятся пока выходить на работу - открытые вакансии продолжают ставить новые максимумы.

@trueconк

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Ситуация с ликвидностью в США в ближайшие недели, видимо, будет становиться все более волатильной, в четверг американский Минфин «вбросил» в систему сразу $99 млрд за один день (в основном через погашение векселей). За вторник-четверг на прошлой неделе Минфин выдал в систему $151 млрд – такое вливание (удивительным образом) совпало с отскоком рынков. Учитывая, что у ведомства Дж. Йеллен сейчас только одна задача – это обеспечить финансирование до момента повышения лимита госдолга, их операции будут нацелены только на это, они могут двигать аукционы, менять объемы и т.п. в зависимости от поступлений налогов и расходов. Сегодня и завтра должны пройти аукционы по размещению UST (2,5,7 лет). Учитывая резкий рост доходности гособлигаций после заседания ФРС, аукционы могут пройти достаточно нервно.

@truecon

Ситуация с ликвидностью в США в ближайшие недели, видимо, будет становиться все более волатильной, в четверг американский Минфин «вбросил» в систему сразу $99 млрд за один день (в основном через погашение векселей). За вторник-четверг на прошлой неделе Минфин выдал в систему $151 млрд – такое вливание (удивительным образом) совпало с отскоком рынков. Учитывая, что у ведомства Дж. Йеллен сейчас только одна задача – это обеспечить финансирование до момента повышения лимита госдолга, их операции будут нацелены только на это, они могут двигать аукционы, менять объемы и т.п. в зависимости от поступлений налогов и расходов. Сегодня и завтра должны пройти аукционы по размещению UST (2,5,7 лет). Учитывая резкий рост доходности гособлигаций после заседания ФРС, аукционы могут пройти достаточно нервно.

@truecon

#ЕЦБ #ФРС #БанкАнглии #инфляция

Глава ЕЦБ К.Лагард ожидает роста инфляции в этому году, но считает его временным … риски более высокой инфляции из-за роста зарплат и перебоев с поставками в базовом прогнозе она считает ограниченными. О том насколько ситуация выглядит неопределенной на краткосрочном горизонте говорит ежемесячный отчет Бундесбанка, где он указывает, что ожидает инфляцию 4-5% в текущем году. Учитывая, что говорит он это за три месяца до окончания года, вилка инфляции широкая – от 1 до 4% (годовые темпы) в последние месяцы года, причем по факту скорее будет больше, так что Бундесбанк пока в прогнозах осторожен.

Главным ястребом стал Банк Англии, который готов повышать ставку уже в этом году. Мало того, глава Банка Англии сегодня подтвердил, что именно реагировать ставкой, а не через сворачивание QE будет правильно: «It follows that the monetary policy response, if we need to make one, to the inflation pressure should involve Bank Rate not QE. There is no reason to beat about the bush on this point.»

От ФРС сегодня были «голуби»: глава ФРБ Чикаго Ч.Эванс видит одно повышение ставки и лишь в 2023 году (но он ярый сторонник мягкой политки), глава ФРБ Нью-Йорка «воодушевлен» стабильностью инфляционных ожиданий и считает, что все идет по плану, так и назвав вступление: «Business More Like Usual».

Тем временем, по данным ФРБ Далласа количество компаний, повышающих отпускные цены стало рекордным с начала публикации индекса в 2004 году ...

@truecon

Глава ЕЦБ К.Лагард ожидает роста инфляции в этому году, но считает его временным … риски более высокой инфляции из-за роста зарплат и перебоев с поставками в базовом прогнозе она считает ограниченными. О том насколько ситуация выглядит неопределенной на краткосрочном горизонте говорит ежемесячный отчет Бундесбанка, где он указывает, что ожидает инфляцию 4-5% в текущем году. Учитывая, что говорит он это за три месяца до окончания года, вилка инфляции широкая – от 1 до 4% (годовые темпы) в последние месяцы года, причем по факту скорее будет больше, так что Бундесбанк пока в прогнозах осторожен.

Главным ястребом стал Банк Англии, который готов повышать ставку уже в этом году. Мало того, глава Банка Англии сегодня подтвердил, что именно реагировать ставкой, а не через сворачивание QE будет правильно: «It follows that the monetary policy response, if we need to make one, to the inflation pressure should involve Bank Rate not QE. There is no reason to beat about the bush on this point.»

От ФРС сегодня были «голуби»: глава ФРБ Чикаго Ч.Эванс видит одно повышение ставки и лишь в 2023 году (но он ярый сторонник мягкой политки), глава ФРБ Нью-Йорка «воодушевлен» стабильностью инфляционных ожиданий и считает, что все идет по плану, так и назвав вступление: «Business More Like Usual».

Тем временем, по данным ФРБ Далласа количество компаний, повышающих отпускные цены стало рекордным с начала публикации индекса в 2004 году ...

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

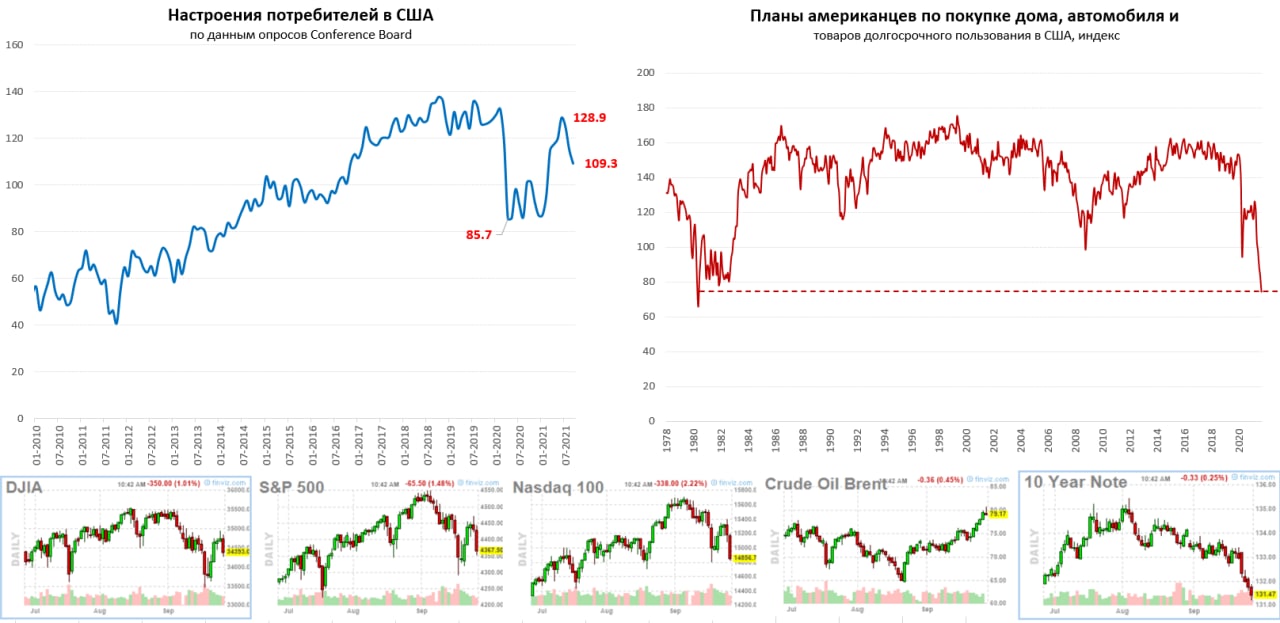

Денег нет, но вы там …

Республиканцы выполнили обещание и заблокировали законопроект о повышении лимита госдолга и финансировании правительства. Демократы могут сами проголосовать, но хотят, чтобы республиканцы разделили ответственность… Представители ФРС предупреждают о катастрофических последствиях, если лимит не повысят. Джанет Йеллен предупредила, что у Минфина примерно 18 октября фактически деньги закончатся. Глава ФРС Дж. Пауэлл обещает отреагировать на инфляцию, если её устойчивый рост станет серьезной проблемой, по его мнению, пока он таковой проблемой не является, хотя инфляция будет высокой дольше, чем ожидалось … но это временно. Также примерно высказывается и глава ЕЦБ К.Лагард.

Главный «ястреб» ФРС Д.Буллард говорит о том, что нормализация политики может идти быстрее - он склонен ждать 2 повышения ставки в 2022 году и начало сокращения баланса сразу, как покупки будут завершены. На таком фоне аукцион по двухлетним бумагам Минфина США не порадовал… спрос (Bid-to-Cover Ratio) снизился до 2.28, причем треть выпуска пришлось выкупить первичным дилерам, ставка 0.31%. Пятилетние бумаги разместили неплохо, но ставки выросли до 0.99% против 0.83% месяцем ранее. На вторичном рынке доходность двухлетних гособлигаций США составила 0.32%, пятилетних - 1.02%, десятилетних - 1.54%, фондовые рынки дружно посыпались, индекс доллара подрос.

Отчет Conference Board по доверию потребителей указывает на то, что доверие «неожиданно» сильно упало до минимума за 7 месяцев (109.3), а рынок ждал, что не изменится. Американцы все меньше верят в рост доходов, вакансий много, но какие-то все не те … планы покупок домов, автомобилей и товаров длительного пользования резко сократились, сводный индекс рухнул до уровней 1980 года. Не порадовал и ФРБ Ричмонда – цены растут рекордными с 1997 года темпами, а деловая активность упала.

Пока повестка остается скорее стагфляционной, когда спрос не растет, а цены продолжают расти.

P.S.: квартал простым не будет...

@truecon

Денег нет, но вы там …

Республиканцы выполнили обещание и заблокировали законопроект о повышении лимита госдолга и финансировании правительства. Демократы могут сами проголосовать, но хотят, чтобы республиканцы разделили ответственность… Представители ФРС предупреждают о катастрофических последствиях, если лимит не повысят. Джанет Йеллен предупредила, что у Минфина примерно 18 октября фактически деньги закончатся. Глава ФРС Дж. Пауэлл обещает отреагировать на инфляцию, если её устойчивый рост станет серьезной проблемой, по его мнению, пока он таковой проблемой не является, хотя инфляция будет высокой дольше, чем ожидалось … но это временно. Также примерно высказывается и глава ЕЦБ К.Лагард.

Главный «ястреб» ФРС Д.Буллард говорит о том, что нормализация политики может идти быстрее - он склонен ждать 2 повышения ставки в 2022 году и начало сокращения баланса сразу, как покупки будут завершены. На таком фоне аукцион по двухлетним бумагам Минфина США не порадовал… спрос (Bid-to-Cover Ratio) снизился до 2.28, причем треть выпуска пришлось выкупить первичным дилерам, ставка 0.31%. Пятилетние бумаги разместили неплохо, но ставки выросли до 0.99% против 0.83% месяцем ранее. На вторичном рынке доходность двухлетних гособлигаций США составила 0.32%, пятилетних - 1.02%, десятилетних - 1.54%, фондовые рынки дружно посыпались, индекс доллара подрос.

Отчет Conference Board по доверию потребителей указывает на то, что доверие «неожиданно» сильно упало до минимума за 7 месяцев (109.3), а рынок ждал, что не изменится. Американцы все меньше верят в рост доходов, вакансий много, но какие-то все не те … планы покупок домов, автомобилей и товаров длительного пользования резко сократились, сводный индекс рухнул до уровней 1980 года. Не порадовал и ФРБ Ричмонда – цены растут рекордными с 1997 года темпами, а деловая активность упала.

Пока повестка остается скорее стагфляционной, когда спрос не растет, а цены продолжают расти.

P.S.: квартал простым не будет...

@truecon

{kind=link}

#ставка #ипотека #экономика #недвижимость #США

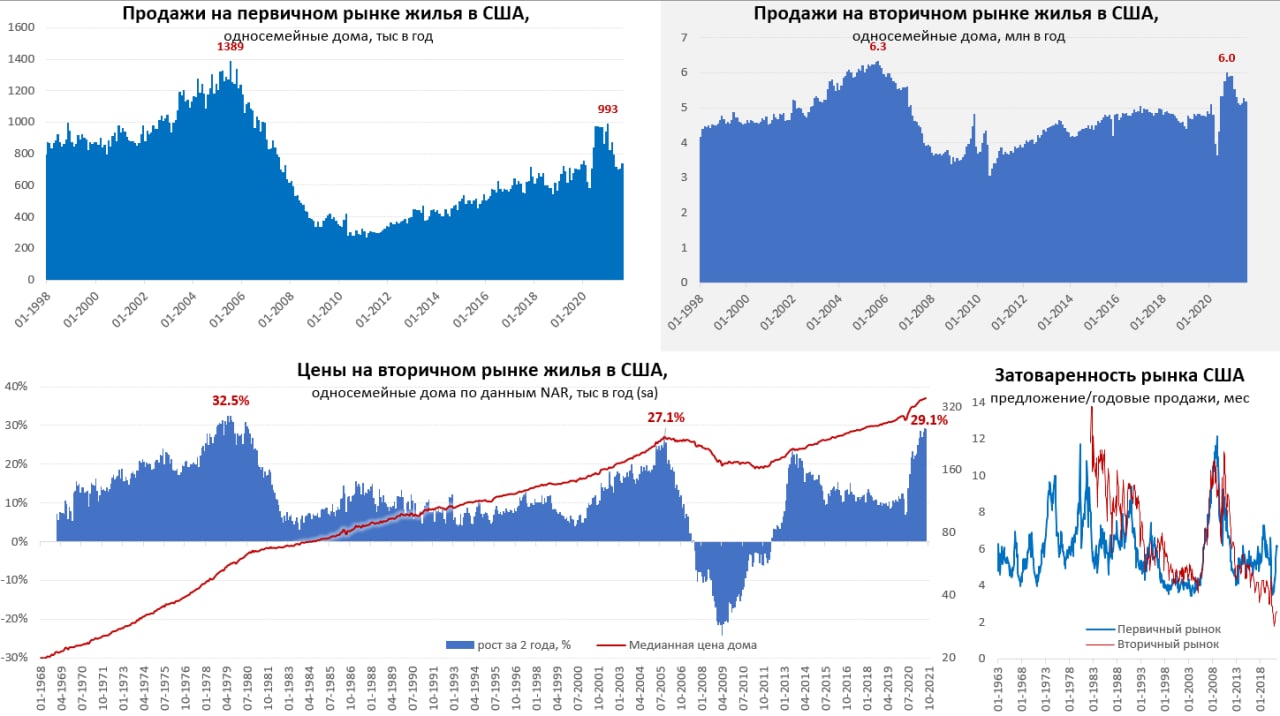

Рынок жилья США: цены растут дальше

Рынок жилья США в августе демонстрировал неоднозначную динамику, количество выданных разрешений на строительство односемейных домов почти не изменилось (+0.2%) после нескольких месяцев падения, закладки новых односемейных домов снизились на 2.8%. Продажи новых односемейных домов подросли на 1.5% м/м – здесь небольшое оживление 2 последних месяца. Основной прирост продаж – это продажи домов, строительство которых не начиналось, запасы готового жилья на продаже очень низкие. Но после резкого спада здесь немного подрастает активность. На вторичном рынке США, наоборот, в августе активность немного снизилась (-1.9%) после роста ранее.

На первичном рынке цены очень волатильны, т.к. сильно зависят от структуры продаж. На вторичном рынке медианная цена дома была на 29% выше уровня августа 2019 года, рост остается сильным. Отчасти это связано с низким запасом домов на продаже (2.6 месяца), что существенно ниже уровней предыдущих десятилетий. На первичном рынке соотношение предложения и продаж восстановилось до уровня 6 месяцев, но структура предложения по-прежнему такова, что предложение готовых домов остается у исторических минимумов. Сохраняется дефицит готового жилья, американцы одновременно считают, что сейчас худшие ценовые условия для покупки жилья.

Наиболее адекватный ценовой индекс от S&P Case-Shiller зафиксировал в июле рост цен на 1.55% м/м и 19.95% г/г в 20 крупнейших городах. В реальном выражении цены уверенно превысили пики, предшествовавшие ипотечному кризису 2008 года.

Несмотря на все более депрессивные настроения – американцы считают ценовые условия для покупки худшими с 1970-х, пока объемы вполне неплохие, цены растут. Есть предпосылки замедления к концу года, если на рынке появится новое предложение, связанное с отменой запрета на выселение.

@truecon

Рынок жилья США: цены растут дальше

Рынок жилья США в августе демонстрировал неоднозначную динамику, количество выданных разрешений на строительство односемейных домов почти не изменилось (+0.2%) после нескольких месяцев падения, закладки новых односемейных домов снизились на 2.8%. Продажи новых односемейных домов подросли на 1.5% м/м – здесь небольшое оживление 2 последних месяца. Основной прирост продаж – это продажи домов, строительство которых не начиналось, запасы готового жилья на продаже очень низкие. Но после резкого спада здесь немного подрастает активность. На вторичном рынке США, наоборот, в августе активность немного снизилась (-1.9%) после роста ранее.

На первичном рынке цены очень волатильны, т.к. сильно зависят от структуры продаж. На вторичном рынке медианная цена дома была на 29% выше уровня августа 2019 года, рост остается сильным. Отчасти это связано с низким запасом домов на продаже (2.6 месяца), что существенно ниже уровней предыдущих десятилетий. На первичном рынке соотношение предложения и продаж восстановилось до уровня 6 месяцев, но структура предложения по-прежнему такова, что предложение готовых домов остается у исторических минимумов. Сохраняется дефицит готового жилья, американцы одновременно считают, что сейчас худшие ценовые условия для покупки жилья.

Наиболее адекватный ценовой индекс от S&P Case-Shiller зафиксировал в июле рост цен на 1.55% м/м и 19.95% г/г в 20 крупнейших городах. В реальном выражении цены уверенно превысили пики, предшествовавшие ипотечному кризису 2008 года.

Несмотря на все более депрессивные настроения – американцы считают ценовые условия для покупки худшими с 1970-х, пока объемы вполне неплохие, цены растут. Есть предпосылки замедления к концу года, если на рынке появится новое предложение, связанное с отменой запрета на выселение.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

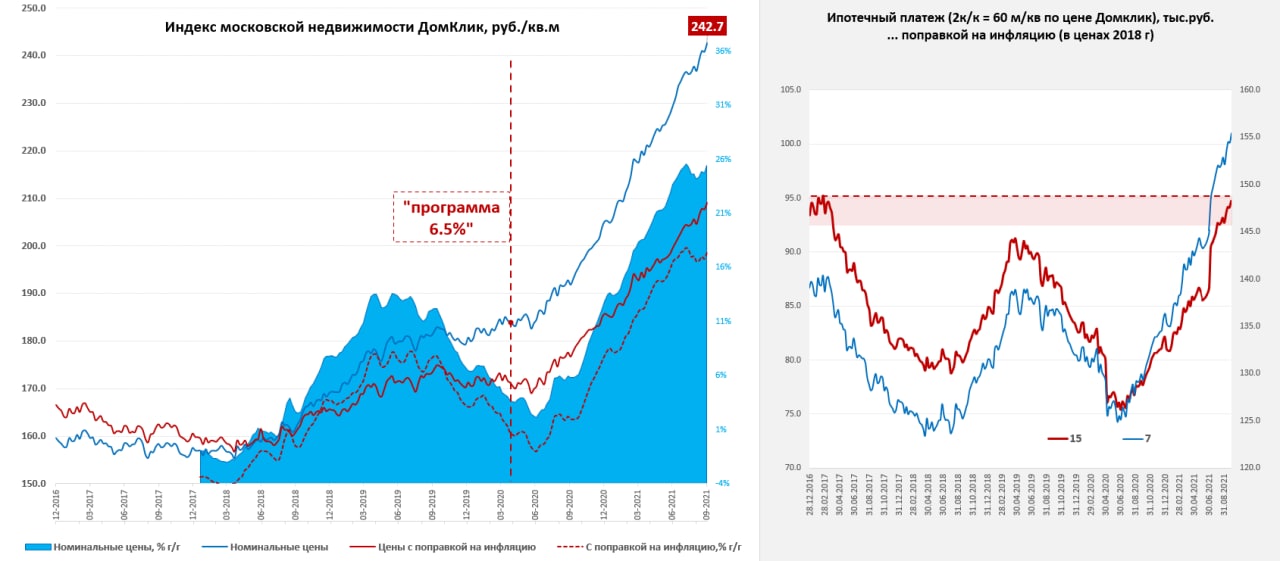

Московский метр тоже не стоИт на месте

Пока рынки немного отдыхают после вчерашней истории, московский метр карабкается вверх. По данным индекса Мосбиржи метр прибавил за неделю еще 0.75% и стоит 242.7 тыс. руб., рост с начала года составил 18.3%, а средняя за 4 недели цена выдала рост на 25.5% г/г. Конкуренция за долю рынка и уверенность в низких ставках в будущем, подталкивают пока банки держать ставки ипотеки практически неизменными. Максимальные ставки по депозитам 10 крупнейших банков по данным ЦБ в последние недели тоже расти перестали (6.15%), по данным Frank RG средние ставки по годовым депозитам все-таки выросли на 0.2 п.п. за месяц до 5.66% вслед за повышением ключевой ставки. Даже достаточно напряженная ситуация на денежном рынке (дефицит нормативной ликвидности), где ставки фондирования 7-7.5% и рост долгосрочных ставок (ОФЗ 5-10 лет выросли до 7.2-7.4%) пока не сдвинули банковскую систему с цели наращивать объемы. Средняя ипотечная ставка без льгот по данным Дом РФ очень устойчиво встала на уровне 8.3-8.5% (+0.1 п.п за три месяца). Игра подними цену и дай морковку (ставку 3-6% по ипотеке), пока работает.

P.S.: Пикантная ситуация для ЦБ …

@truecon

Московский метр тоже не стоИт на месте

Пока рынки немного отдыхают после вчерашней истории, московский метр карабкается вверх. По данным индекса Мосбиржи метр прибавил за неделю еще 0.75% и стоит 242.7 тыс. руб., рост с начала года составил 18.3%, а средняя за 4 недели цена выдала рост на 25.5% г/г. Конкуренция за долю рынка и уверенность в низких ставках в будущем, подталкивают пока банки держать ставки ипотеки практически неизменными. Максимальные ставки по депозитам 10 крупнейших банков по данным ЦБ в последние недели тоже расти перестали (6.15%), по данным Frank RG средние ставки по годовым депозитам все-таки выросли на 0.2 п.п. за месяц до 5.66% вслед за повышением ключевой ставки. Даже достаточно напряженная ситуация на денежном рынке (дефицит нормативной ликвидности), где ставки фондирования 7-7.5% и рост долгосрочных ставок (ОФЗ 5-10 лет выросли до 7.2-7.4%) пока не сдвинули банковскую систему с цели наращивать объемы. Средняя ипотечная ставка без льгот по данным Дом РФ очень устойчиво встала на уровне 8.3-8.5% (+0.1 п.п за три месяца). Игра подними цену и дай морковку (ставку 3-6% по ипотеке), пока работает.

P.S.: Пикантная ситуация для ЦБ …

@truecon

{kind=link}

#Россия #инфляция #БанкРоссии

Тем временем недельная инфляция в РФ составила 0.3%, а годовая достигла 7.3% по данным Росстата и на конец года она будет около 7%, т.е. снова будет сильно выше текущего прогноза Банка России (5.7-6.2%).

@truecon

Тем временем недельная инфляция в РФ составила 0.3%, а годовая достигла 7.3% по данным Росстата и на конец года она будет около 7%, т.е. снова будет сильно выше текущего прогноза Банка России (5.7-6.2%).

@truecon

#Кризис #газ #Китай #уголь #Европа

Тем временем, энергетический кризис в Китае и Европе продолжает разгоняться.

В самом Китае отключения электроэнергии в двух десятках провинций (которые генерируют 2/3 ВВП) и падение индекса деловой активности в промышленности ниже 50 впервые с февраля 2020 года. Ситуация несет риски сокращения поставок со стороны Китая, тем более, что с 1 октября Китай на неделю уходит на праздники. В Европе газ уже выше $1100 за тыс. м3…

@truecon

Тем временем, энергетический кризис в Китае и Европе продолжает разгоняться.

В самом Китае отключения электроэнергии в двух десятках провинций (которые генерируют 2/3 ВВП) и падение индекса деловой активности в промышленности ниже 50 впервые с февраля 2020 года. Ситуация несет риски сокращения поставок со стороны Китая, тем более, что с 1 октября Китай на неделю уходит на праздники. В Европе газ уже выше $1100 за тыс. м3…

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

Supply-chain bottlenecks – вот виновник

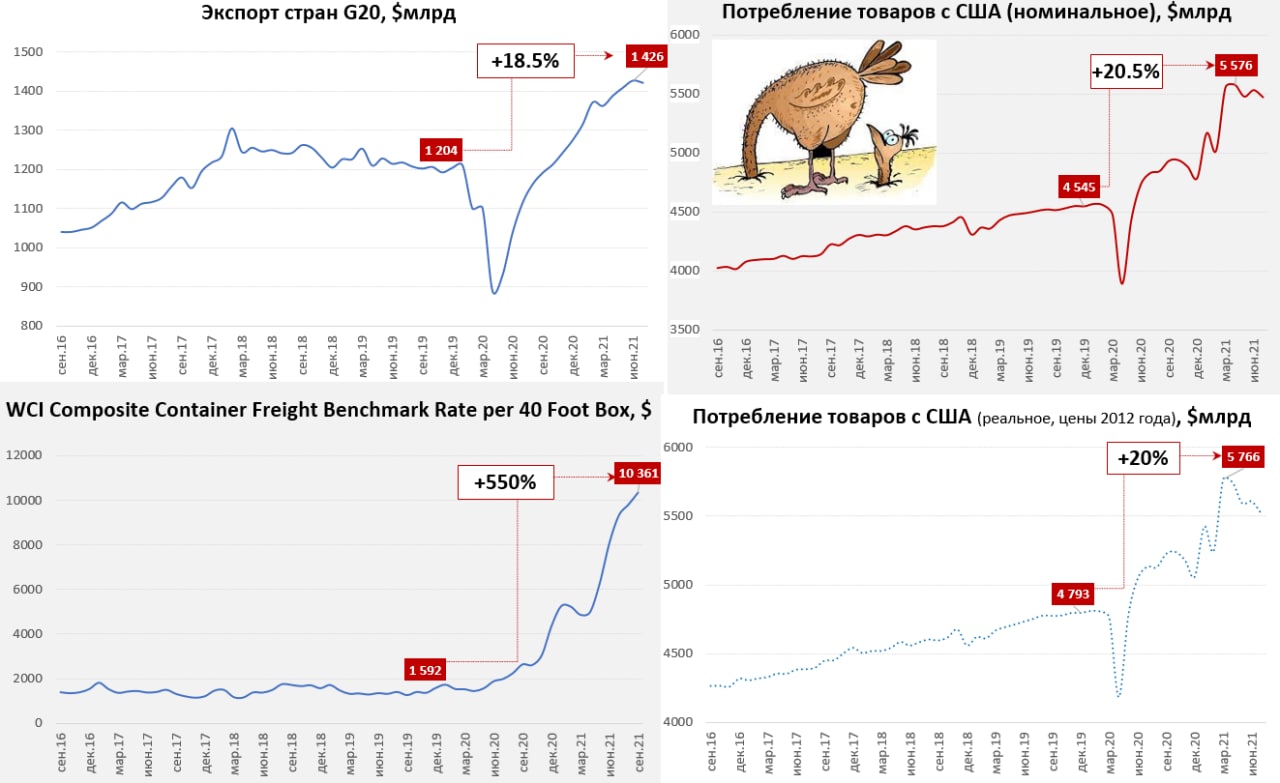

Глава ФРС Джером Пауэлл (после того как Элизабет Уоррен публично заявила о том, что не поддержит продление его полномочий на второй срок) выступил на конгрессе ЕЦБ и снова повторил, что инфляция «временная». Из сказанного:

❗️Проблема не в спросе, цены растут из-за ограничений предложения. Ну т.е. то, что потребление товаров в США выросло на 20% к докризисному уровню – это не причина инфляции. И рекордные объемы мирового экспорта товаров, и в 7 раз выросшие цены на контейнерные перевозки из Азии в Америку – это не связано со спросом. Это, по мнению главы ФРС, supply-chain bottlenecks виноваты, задаешься вопросом ... на той ли планете живет мистер Пауэлл? Накачанный стимулами и перекошенный ковидом спрос на товары – это не причина инфляции, просто горлышко узким оказалось … не пролезли.

❗️О supply-chain bottlenecks… «he expects U.S. supply-chain bottlenecks to ease over the next few months » и тут же… «He also expresses frustration at seeing supply-chain bottlenecks getting worse, not better». По мнению главы ФРС ситуация через несколько месяцев по мановению волшебной палочки улучшится и это снизит инфляцию… но пока ситуация (здесь фрустрация) продолжает ухудшаться - так вот )

❗️Про инфляцию … ФРС считает ее временной, потому как она не будет такой высокой из года в год … но пока supply-chain bottlenecks удерживают инфляцию дольше и выше, чем ожидалось. Ну и вообще, по мнению Пауэлла у текущих процессов есть начало, середина и конец… но где он конец пока не очень понятно правда: «It’s very difficult to say how big the effects will be in the meantime, or how long they will last, but we do expect that we’ll get back, we’ll get through that». Почему же он близко, если мы не знаем где он?

Смотреть ФРС будет на долгосрочные инфляционные ожидания и, если они будут указывать на устойчивость инфляции «отреагирует» - понятная позиция, долгосрочные ожидания, хоть и выросли, но пока не так сильно, чтобы обеспечить критический перевес в пользу системной инфляции.

Справедливости ради, конечно, нужно сказать, что такой взлет потребления товаров (не только в США, в мире в целом) – это следствие двух основных факторов: огромных стимулов и перераспределения спроса из сектора услуг. По мере выхода экономики из ковидных условий спрос должен бы перераспределяться обратно в сектор услуг (частично), а по мере сворачивания стимулов немного ужаться в целом (если не брать в расчет избыточные сбережения и рост кредита по низким ставкам) , но… именно здесь могут возникнуть следующие supply-chain bottlenecks – дефицит рабочей силы (американцы не готовы идти работать на текущих условиях), что рискует ускорить рост зарплат… и рост цен.

Понятно, что ситуация крайне неоднозначна, но «позиция страуса» в исполнении глав ведущих ЦБ немного напрягает.

P.S.: Глава ЕЦБ К.Лагард была еще более мягкой и горячо поддержала аргументы главы ФРС

@truecon

Supply-chain bottlenecks – вот виновник

Глава ФРС Джером Пауэлл (после того как Элизабет Уоррен публично заявила о том, что не поддержит продление его полномочий на второй срок) выступил на конгрессе ЕЦБ и снова повторил, что инфляция «временная». Из сказанного:

❗️Проблема не в спросе, цены растут из-за ограничений предложения. Ну т.е. то, что потребление товаров в США выросло на 20% к докризисному уровню – это не причина инфляции. И рекордные объемы мирового экспорта товаров, и в 7 раз выросшие цены на контейнерные перевозки из Азии в Америку – это не связано со спросом. Это, по мнению главы ФРС, supply-chain bottlenecks виноваты, задаешься вопросом ... на той ли планете живет мистер Пауэлл? Накачанный стимулами и перекошенный ковидом спрос на товары – это не причина инфляции, просто горлышко узким оказалось … не пролезли.

❗️О supply-chain bottlenecks… «he expects U.S. supply-chain bottlenecks to ease over the next few months » и тут же… «He also expresses frustration at seeing supply-chain bottlenecks getting worse, not better». По мнению главы ФРС ситуация через несколько месяцев по мановению волшебной палочки улучшится и это снизит инфляцию… но пока ситуация (здесь фрустрация) продолжает ухудшаться - так вот )

❗️Про инфляцию … ФРС считает ее временной, потому как она не будет такой высокой из года в год … но пока supply-chain bottlenecks удерживают инфляцию дольше и выше, чем ожидалось. Ну и вообще, по мнению Пауэлла у текущих процессов есть начало, середина и конец… но где он конец пока не очень понятно правда: «It’s very difficult to say how big the effects will be in the meantime, or how long they will last, but we do expect that we’ll get back, we’ll get through that». Почему же он близко, если мы не знаем где он?

Смотреть ФРС будет на долгосрочные инфляционные ожидания и, если они будут указывать на устойчивость инфляции «отреагирует» - понятная позиция, долгосрочные ожидания, хоть и выросли, но пока не так сильно, чтобы обеспечить критический перевес в пользу системной инфляции.

Справедливости ради, конечно, нужно сказать, что такой взлет потребления товаров (не только в США, в мире в целом) – это следствие двух основных факторов: огромных стимулов и перераспределения спроса из сектора услуг. По мере выхода экономики из ковидных условий спрос должен бы перераспределяться обратно в сектор услуг (частично), а по мере сворачивания стимулов немного ужаться в целом (если не брать в расчет избыточные сбережения и рост кредита по низким ставкам) , но… именно здесь могут возникнуть следующие supply-chain bottlenecks – дефицит рабочей силы (американцы не готовы идти работать на текущих условиях), что рискует ускорить рост зарплат… и рост цен.

Понятно, что ситуация крайне неоднозначна, но «позиция страуса» в исполнении глав ведущих ЦБ немного напрягает.

P.S.: Глава ЕЦБ К.Лагард была еще более мягкой и горячо поддержала аргументы главы ФРС

@truecon

{kind=link}

#экономика #США #безработица #инфляция

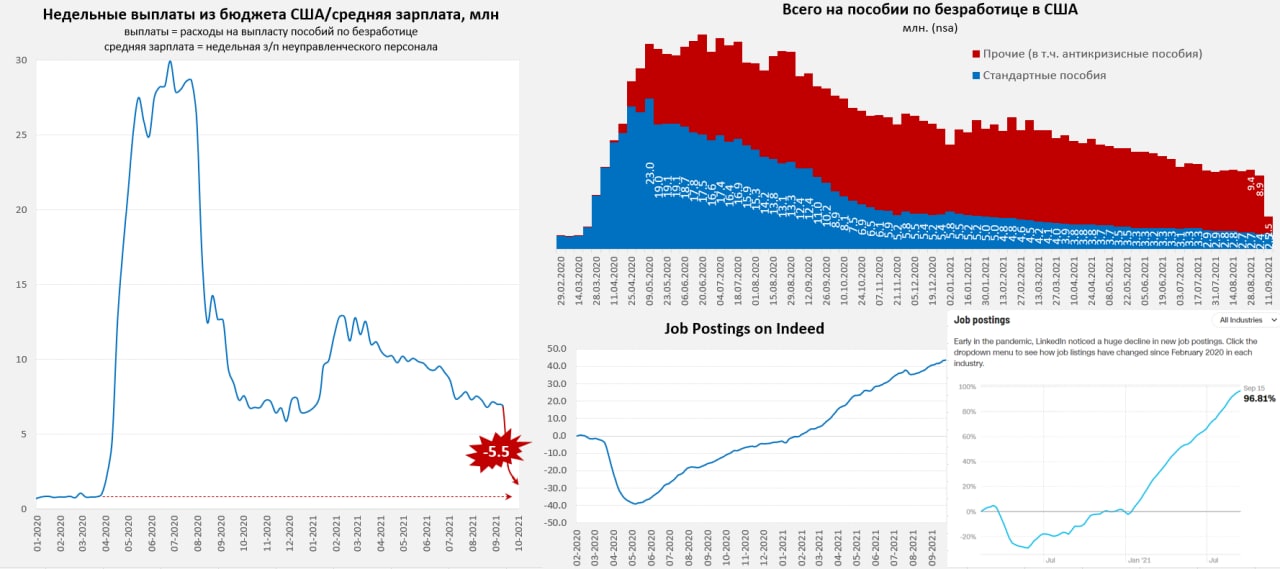

США: Программа пособий свернута...

Сегодня вышли данные по пособиям по безработице в США, хотя рынок смотрит в основном на первичные пособия, в этот раз было интереснее снова посмотреть на общее количество американцев на пособиях, т.к. текущий отчет уже дает нам данные после отмены антикризисных выплат. За неделю с 4 по 11 сентября общее количество американцев на пособиях сократилось на 6.2 млн, с 11.2 млн до 5.0 млн. Всего за 2 недели сокращение составило 7 млн.

На дополнительных оставалось еще 2.5 млн американцев, но это временно. Помимо этого была отменена федеральная доплата $300 в неделю к пособию.

В общем-то самая масштабная программа пособий по безработице в США стоимостью более $800 млрд завершена. Недельные расходы бюджета на пособия сократятся с ~$6.4 млрд в августе до ~$1.4 млрд в неделю к началу октября, что равноценно недельной зарплате ~5.5 млн американцев (неуправленческого персонала). По-хорошему экономике нужно создать около 5 млн рабочих мест, чтобы компенсировать негативный эффект от сворачивания стимула на доходы американцев.

Трудно сказать, как быстро это будет происходить, но почти 11 млн открытых вакансий на рынке труда есть. По оперативной динамике вакансий пока нельзя сказать, что миллионы американцев искать работу... но, конечно, пока рано делать какие-то выводы.

@truecon

США: Программа пособий свернута...

Сегодня вышли данные по пособиям по безработице в США, хотя рынок смотрит в основном на первичные пособия, в этот раз было интереснее снова посмотреть на общее количество американцев на пособиях, т.к. текущий отчет уже дает нам данные после отмены антикризисных выплат. За неделю с 4 по 11 сентября общее количество американцев на пособиях сократилось на 6.2 млн, с 11.2 млн до 5.0 млн. Всего за 2 недели сокращение составило 7 млн.

На дополнительных оставалось еще 2.5 млн американцев, но это временно. Помимо этого была отменена федеральная доплата $300 в неделю к пособию.

В общем-то самая масштабная программа пособий по безработице в США стоимостью более $800 млрд завершена. Недельные расходы бюджета на пособия сократятся с ~$6.4 млрд в августе до ~$1.4 млрд в неделю к началу октября, что равноценно недельной зарплате ~5.5 млн американцев (неуправленческого персонала). По-хорошему экономике нужно создать около 5 млн рабочих мест, чтобы компенсировать негативный эффект от сворачивания стимула на доходы американцев.

Трудно сказать, как быстро это будет происходить, но почти 11 млн открытых вакансий на рынке труда есть. По оперативной динамике вакансий пока нельзя сказать, что миллионы американцев искать работу... но, конечно, пока рано делать какие-то выводы.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

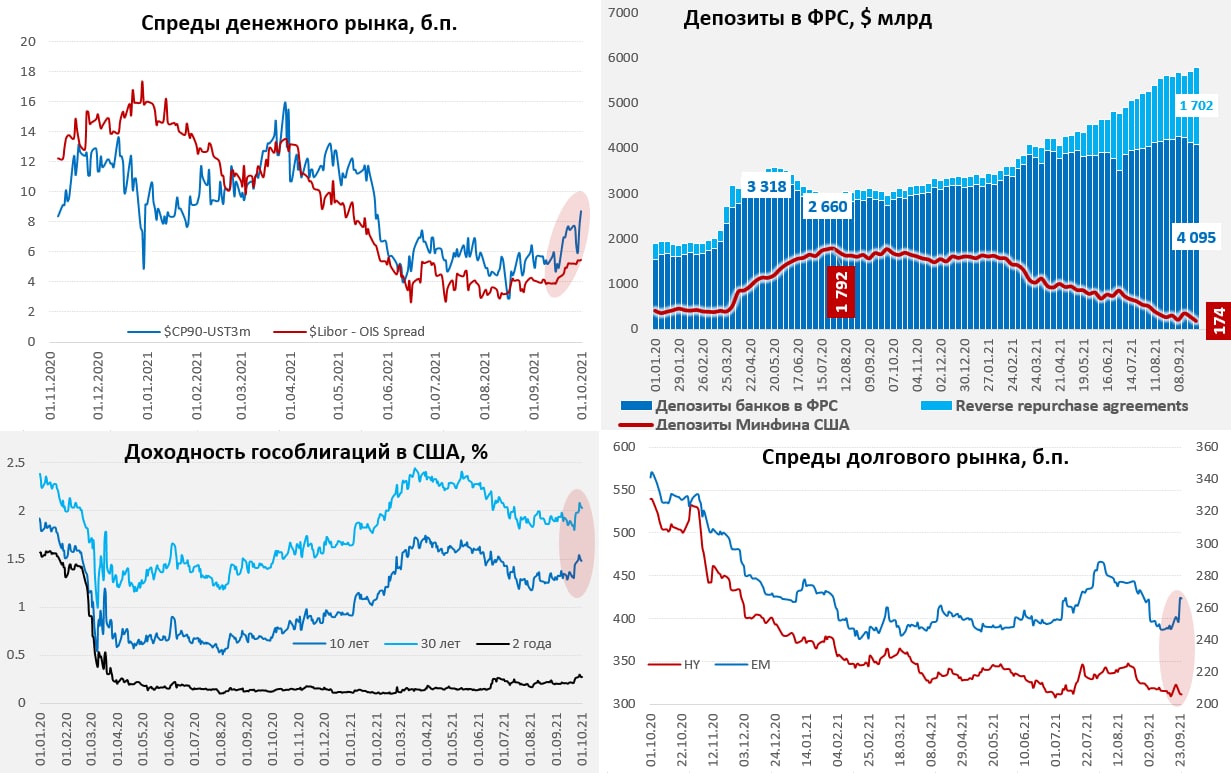

ФРС забирает - Минфин добавляет... конец фингода

На неделе ФРС сокращала активы, здесь и традиционное сокращение ипотечных бумаг(это скорее технический момент) на $42 млрд и завершение ряда программ (Corporate Credit Facilities). Хотя гособлигации ФРС покапала исправно (+$18 млрд), в целом за неделю активы сократились на $42 млрд до $8.45 трлн.

Но денег в системе от этого меньше не стало, т.к. Минфин США потратил $99 млрд со своих счетов, на 29 сентября там оставалось $174 млрд. В этом плане все неплохо - в систему упали новые свежие доллары, но в связи с концом квартала и финансового года, банки активно заносили эти доллары в обратные РЕПО ФРС, объем которых за неделю вырос на $138 млрд до $1.7 трлн. Но это на 29 сентября, но 30 числа объем овернайт РЕПО вырос с $1416 млрд до $1605 млрд, т.е. почти на $200 млрд. В целом у банков на депозитах в ФРС и обратных РЕПО рекордные $5.8 трлн. При этом жесткий дефицит векселей Минфина на рынке, который привел к падению ставок по ним до 0.01-0.02% на сроках 2-3 месяца.

Это все скорее технические моменты конца фингода - банки «дорисовывают» балансы под отчетную дату и после 1 октября заберут деньги из обратных РЕПО. 30 сентября они должны были погасить долга на ~$0.3 трлн и столько же занять, но Дж.Йеллен указывала на то, 1 октября большие платежи в объеме $150 млрд, но посмотрим ... Глава Минфина в четверг уточнила, что деньги закончатся 18 октября или через несколько дней после этой даты. Конгрессу хватило сил проголосовать за продолжение финансирования правительства до 3 декабря, отделив этот вопрос от решения по лимиту госдолга. По повышению лимита борьба продолжается, республиканцы дважды заблокировали решение и предлагают демократам самим разбираться с вопросом в рамках бюджетного процесса, так что ждем продолжения шоу со стороны «слонов» и «ослов» в ближайшие недели.

На фоне коррекции акций и роста доходности гособлигаций США, облигации EM попали под давление – спреды здесь резко расширились, но по «мусорным» бонда остались вблизи минимумов. Нарисовалась некоторая напряженность на денежном рынке США, пока ничего серьезного, но все же немного болтает. В октябре здесь будет, видимо, интересно…

@truecon

ФРС забирает - Минфин добавляет... конец фингода

На неделе ФРС сокращала активы, здесь и традиционное сокращение ипотечных бумаг(это скорее технический момент) на $42 млрд и завершение ряда программ (Corporate Credit Facilities). Хотя гособлигации ФРС покапала исправно (+$18 млрд), в целом за неделю активы сократились на $42 млрд до $8.45 трлн.

Но денег в системе от этого меньше не стало, т.к. Минфин США потратил $99 млрд со своих счетов, на 29 сентября там оставалось $174 млрд. В этом плане все неплохо - в систему упали новые свежие доллары, но в связи с концом квартала и финансового года, банки активно заносили эти доллары в обратные РЕПО ФРС, объем которых за неделю вырос на $138 млрд до $1.7 трлн. Но это на 29 сентября, но 30 числа объем овернайт РЕПО вырос с $1416 млрд до $1605 млрд, т.е. почти на $200 млрд. В целом у банков на депозитах в ФРС и обратных РЕПО рекордные $5.8 трлн. При этом жесткий дефицит векселей Минфина на рынке, который привел к падению ставок по ним до 0.01-0.02% на сроках 2-3 месяца.

Это все скорее технические моменты конца фингода - банки «дорисовывают» балансы под отчетную дату и после 1 октября заберут деньги из обратных РЕПО. 30 сентября они должны были погасить долга на ~$0.3 трлн и столько же занять, но Дж.Йеллен указывала на то, 1 октября большие платежи в объеме $150 млрд, но посмотрим ... Глава Минфина в четверг уточнила, что деньги закончатся 18 октября или через несколько дней после этой даты. Конгрессу хватило сил проголосовать за продолжение финансирования правительства до 3 декабря, отделив этот вопрос от решения по лимиту госдолга. По повышению лимита борьба продолжается, республиканцы дважды заблокировали решение и предлагают демократам самим разбираться с вопросом в рамках бюджетного процесса, так что ждем продолжения шоу со стороны «слонов» и «ослов» в ближайшие недели.

На фоне коррекции акций и роста доходности гособлигаций США, облигации EM попали под давление – спреды здесь резко расширились, но по «мусорным» бонда остались вблизи минимумов. Нарисовалась некоторая напряженность на денежном рынке США, пока ничего серьезного, но все же немного болтает. В октябре здесь будет, видимо, интересно…

@truecon

{kind=link}

#США #SP #акции

S&P500: квартал закрыли

Очень характерно закрыли квартал по S&P500 практически в ноль, незаметно сентябрь стал худшим месяцем с весны 2020 года, выдав падение почти на 5% и утилизировав весь рост июля-августа. Все это на пиковых объемах маржинальных позиций и низкого объема "кэша" на брокерских счетах.

Октябрь...

❗️ Лимит госдолга: если решение не будет принято - хаос, но скорее оно будет принято, тогда мы увидим существенный отток ликвидности из финансовой системы на счета Минфина США - это может быть первый месяц, когда доллары в систему не просто не поступают, а из нее изымаются. В третьем квартале в систему падало по $79 млрд в неделю от Минфина и ФРС - их не будет. Конечно, ликвидности в системе через край, но изменения потоков не избежать.

❗️ Начало сворачивания QE, неопределенность с руководством ФРС, общий разворот политики ключевых ЦБ в сторону сокращения стимулов, ощутимый риск еще одной волны инфляции, связанной как с ростом commodities, так и с ростом з/п.

- Пойдет отчетность компаний за 3 квартал, рынок уже закладывает здесь ухудшение, очевидно потребление под давлением в США, с одной стороны высокая инфляция способствует росту выручки, с другой рост издержек явно ударит по прибыли.

❗️ Сворачивание госвыплат из бюджета, часть из них, так, или иначе поступали на рынок. Сейчас, когда пособия по безработице свернулись, этот приток похудеет. Мало того, часть «инвесторов» могут начать продавать активы, чтобы профинансировать свои текущие расходы после того, как Минфин их финансировать перестал.

❗️На рынке много позиций с плечом и мало "кэша" на брокерских счетах, продолжение коррекции может вести к маржиколам.

Да, при этом, триллионы, уже попавшие в экономику, никуда не денутся (кроме $500-700 млрд изъятий Минфина), да инфляция (номинальный рост) и надежды на рост реальный (правда все более сдержанные) могут быть в плюс. Да, рекордные байбэки компаний – это реальность, причем они мультиплицируются, а у ряда компаний много кэша и они могут дешево занимать. Но в общем-то, особенно учитывая закрытие квартала, риски явно перевешивают все это.

@truecon

S&P500: квартал закрыли

Очень характерно закрыли квартал по S&P500 практически в ноль, незаметно сентябрь стал худшим месяцем с весны 2020 года, выдав падение почти на 5% и утилизировав весь рост июля-августа. Все это на пиковых объемах маржинальных позиций и низкого объема "кэша" на брокерских счетах.

Октябрь...

❗️ Лимит госдолга: если решение не будет принято - хаос, но скорее оно будет принято, тогда мы увидим существенный отток ликвидности из финансовой системы на счета Минфина США - это может быть первый месяц, когда доллары в систему не просто не поступают, а из нее изымаются. В третьем квартале в систему падало по $79 млрд в неделю от Минфина и ФРС - их не будет. Конечно, ликвидности в системе через край, но изменения потоков не избежать.

❗️ Начало сворачивания QE, неопределенность с руководством ФРС, общий разворот политики ключевых ЦБ в сторону сокращения стимулов, ощутимый риск еще одной волны инфляции, связанной как с ростом commodities, так и с ростом з/п.

- Пойдет отчетность компаний за 3 квартал, рынок уже закладывает здесь ухудшение, очевидно потребление под давлением в США, с одной стороны высокая инфляция способствует росту выручки, с другой рост издержек явно ударит по прибыли.

❗️ Сворачивание госвыплат из бюджета, часть из них, так, или иначе поступали на рынок. Сейчас, когда пособия по безработице свернулись, этот приток похудеет. Мало того, часть «инвесторов» могут начать продавать активы, чтобы профинансировать свои текущие расходы после того, как Минфин их финансировать перестал.

❗️На рынке много позиций с плечом и мало "кэша" на брокерских счетах, продолжение коррекции может вести к маржиколам.

Да, при этом, триллионы, уже попавшие в экономику, никуда не денутся (кроме $500-700 млрд изъятий Минфина), да инфляция (номинальный рост) и надежды на рост реальный (правда все более сдержанные) могут быть в плюс. Да, рекордные байбэки компаний – это реальность, причем они мультиплицируются, а у ряда компаний много кэша и они могут дешево занимать. Но в общем-то, особенно учитывая закрытие квартала, риски явно перевешивают все это.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

... и газ по $1200

Инфляция в еврозоне по предварительным данным за сентябрь составила 0.5% м/м (с поправкой на сезонность +0.3%) и рекордные c 2008 года 3.4% г/г. Без учета энергии и продуктов питания цены выросли на 1.9% г/г. В сентябре рост цен на энергию (+1.3% м/м и +17.4% г/г) компенсировался относительно ровной ситуацией с ценами на продуты. Но на самом деле всплеск цен на энергию здесь еще впереди. Ускоряется рост цен на услуги (+1.7% г/г), причем в последние месяцы с поправкой на сезонность здесь явное ухудшение ситуации.

Цены на газ в Европе бьются в $1200 за тыс.м3, но пока дальше не пошли, влияние этого фактора на цены в еврозоне еще впереди.

@truecon

... и газ по $1200

Инфляция в еврозоне по предварительным данным за сентябрь составила 0.5% м/м (с поправкой на сезонность +0.3%) и рекордные c 2008 года 3.4% г/г. Без учета энергии и продуктов питания цены выросли на 1.9% г/г. В сентябре рост цен на энергию (+1.3% м/м и +17.4% г/г) компенсировался относительно ровной ситуацией с ценами на продуты. Но на самом деле всплеск цен на энергию здесь еще впереди. Ускоряется рост цен на услуги (+1.7% г/г), причем в последние месяцы с поправкой на сезонность здесь явное ухудшение ситуации.

Цены на газ в Европе бьются в $1200 за тыс.м3, но пока дальше не пошли, влияние этого фактора на цены в еврозоне еще впереди.

@truecon