📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры роста:

🔺X5 +17,7%

🔺OZON +17,6%

🔺Детский Мир +9,8%

🔺VK +8,4%

🔺TCS Group +8,1%

#FIVE, #OZON, #VKCO - все расписки лучше рынка, интерес к ним возвращается. FIVE уже +50%, Ozon +30% от минимумов года. VK, кроме того, активно расширяет свою бизнес-нишу, отчасти пользуясь статусом госкомпании и политической поддержкой.

#DSKY растёт без значимых новостей уже 2 недели: похоже, перепродали.

#TCSG - рост на общей популярности расписок. 2 новости уравновешивают друг друга: «Тинькофф» станет провайдером для переводов за рубеж через СБП, но приостанавливает исходящие SWIFT-переводы до 1 октября.

👎 Аутсайдеры недели:

🔻Новатэк -6,7%

🔻Роснефть -5,5%

🔻GLTR -5%

🔻Татнфт 3ап -4,7%

🔻Татнфт 3ао -3,7%

#NVTK - Новатэк корректируется после тог, как народ на прошлой неделе переложился из Газпрома. Перед СПГ открываются перспективы по мере нарастания геополитических проблем с трубопроводным газом. Но технологические санкции постоянно напоминают о себе.

#ROSN, #TATN, #TATNP - дивидендные гэпы

#GLTR: не пошёл вслед за остальными расписками: редомициляция в РФ затрудняется сложной кипрско-украинско-эстонской пропиской операционных подразделений.

📊 За рамками индекса отличились ГДР Softline #SFTL +51.5% - результаты за 2021 финансовый год (по 31 марта 2022) - увеличение оборота +26% г/г, рост валовой прибыли +39% г/г.

🏆 Лидеры роста:

🔺X5 +17,7%

🔺OZON +17,6%

🔺Детский Мир +9,8%

🔺VK +8,4%

🔺TCS Group +8,1%

#FIVE, #OZON, #VKCO - все расписки лучше рынка, интерес к ним возвращается. FIVE уже +50%, Ozon +30% от минимумов года. VK, кроме того, активно расширяет свою бизнес-нишу, отчасти пользуясь статусом госкомпании и политической поддержкой.

#DSKY растёт без значимых новостей уже 2 недели: похоже, перепродали.

#TCSG - рост на общей популярности расписок. 2 новости уравновешивают друг друга: «Тинькофф» станет провайдером для переводов за рубеж через СБП, но приостанавливает исходящие SWIFT-переводы до 1 октября.

👎 Аутсайдеры недели:

🔻Новатэк -6,7%

🔻Роснефть -5,5%

🔻GLTR -5%

🔻Татнфт 3ап -4,7%

🔻Татнфт 3ао -3,7%

#NVTK - Новатэк корректируется после тог, как народ на прошлой неделе переложился из Газпрома. Перед СПГ открываются перспективы по мере нарастания геополитических проблем с трубопроводным газом. Но технологические санкции постоянно напоминают о себе.

#ROSN, #TATN, #TATNP - дивидендные гэпы

#GLTR: не пошёл вслед за остальными расписками: редомициляция в РФ затрудняется сложной кипрско-украинско-эстонской пропиской операционных подразделений.

📊 За рамками индекса отличились ГДР Softline #SFTL +51.5% - результаты за 2021 финансовый год (по 31 марта 2022) - увеличение оборота +26% г/г, рост валовой прибыли +39% г/г.

{kind=link}

👍53👎1👏1

📅 Итоги недели: окапываемся и обустраиваемся в нашей песочнице надолго.

🇷🇺 Индекс Мосбиржи выровнял траекторию и после провала на Газпроме показал +0.7%, РТС -9.2% - рост в течение 3 месяцев подряд оборвался сильнвм ослаблением рубля. В санкциях передышка, были попытки выкупить падение, но прошло несколько дивидендных отсечек (Роснефть и др.). Главным остаётся фактор геополитики: к нему все давно привыкли, но, по всем признакам, он с нами на долгие годы.

💲 Рублю резко поплохело, зато стало легче дышать экспортерам и Минфину - их рубль по 50 совсем не вдохновляет. Были сделаны словесные интервенции (и похоже не только), в итоге неделя завершилась ослаблением рубля до 61+. Во в торой половине июля можем еще вернуться на 50-е уровни из-за налоговых и дивидендных выплат, но общий тренд - на ослабление.

🛢 Нефть падает: рост ставок и ожидание рецессии (как минимум в Еврозоне) давят на котировки: $107 за баррель Brent после $120 две недели назад. Российский Urals идет со скидкой по $75, но это биржевая цена, по реальным контрактам - часто дешевле.

🔥 Цена газа в Европе 7 июля на неделе вплотную подходила к знаковой отметке $2000 за 1 тыс. куб. м., впервые с марта. Кроме напряженности в отношениях с Газпромом, помогла вырасти забастовка газовиков в Норвегии (уже прекращена). Новости о том что Канада, по просьбе Германии согласилась вернуть «Газпрому» турбину для «Северного потока-1», сбили ценник до $1800. На предстоящей неделе, с 11 по 21 июля Северный поток-1 ставится на плановый ремонт, что не может не повлиять на котировки.

🇺🇸 Америка смирилась с перспективой повышения ставки на 0.75 п.п. на июльском заседании ФРС и пытается расти на любом мало-мальском позитиве. А позитив - это отсутствие плохих новостей и ястребиных заявлений. S&P500 за неделю +3.15%, Nasdaq +5.9%. Рынок верит, что инфляция сменится дефляцией, это толкает вверх в первую очередь технологический сектор.

🇨🇳 Гонконгский индекс Hang Seng прибавил 0.6%: скромно, но это уже 6-я неделя роста подряд. Власти обещают влить в экономику $200 млрд и отцепиться наконец от IT компаний - скоро осень и выборы тов. Си, нужно показать рост. Мешают расти дефолты в строительном секторе и учения у берегов Тайваня.

🏆 Топ-5 событий недели:

1. Рубль потерял 10% к доллару после словесных интервенций Минфина и Минэка.

2. Газ в Европе превысил $1900 за 1 тыс. куб. м., впервые с марта 2022 г.

3. Потанин допустил возможность объединения Норникеля и Русала после окончания акционерного соглашения в 2023 году. Рынок не верит.

4. США и союзники по G7 обсуждают установление предельной цены на российскую нефть на уровне $40–60.

5. Глава СПб биржи Горюнов объявил, что инвесторам в августе выплатят дивиденды по незаблокированным бумагам.

🌞 Всем теплых летних выходных! (кое-где по России лучше бы и похолоднее).

🇷🇺 Индекс Мосбиржи выровнял траекторию и после провала на Газпроме показал +0.7%, РТС -9.2% - рост в течение 3 месяцев подряд оборвался сильнвм ослаблением рубля. В санкциях передышка, были попытки выкупить падение, но прошло несколько дивидендных отсечек (Роснефть и др.). Главным остаётся фактор геополитики: к нему все давно привыкли, но, по всем признакам, он с нами на долгие годы.

💲 Рублю резко поплохело, зато стало легче дышать экспортерам и Минфину - их рубль по 50 совсем не вдохновляет. Были сделаны словесные интервенции (и похоже не только), в итоге неделя завершилась ослаблением рубля до 61+. Во в торой половине июля можем еще вернуться на 50-е уровни из-за налоговых и дивидендных выплат, но общий тренд - на ослабление.

🛢 Нефть падает: рост ставок и ожидание рецессии (как минимум в Еврозоне) давят на котировки: $107 за баррель Brent после $120 две недели назад. Российский Urals идет со скидкой по $75, но это биржевая цена, по реальным контрактам - часто дешевле.

🔥 Цена газа в Европе 7 июля на неделе вплотную подходила к знаковой отметке $2000 за 1 тыс. куб. м., впервые с марта. Кроме напряженности в отношениях с Газпромом, помогла вырасти забастовка газовиков в Норвегии (уже прекращена). Новости о том что Канада, по просьбе Германии согласилась вернуть «Газпрому» турбину для «Северного потока-1», сбили ценник до $1800. На предстоящей неделе, с 11 по 21 июля Северный поток-1 ставится на плановый ремонт, что не может не повлиять на котировки.

🇺🇸 Америка смирилась с перспективой повышения ставки на 0.75 п.п. на июльском заседании ФРС и пытается расти на любом мало-мальском позитиве. А позитив - это отсутствие плохих новостей и ястребиных заявлений. S&P500 за неделю +3.15%, Nasdaq +5.9%. Рынок верит, что инфляция сменится дефляцией, это толкает вверх в первую очередь технологический сектор.

🇨🇳 Гонконгский индекс Hang Seng прибавил 0.6%: скромно, но это уже 6-я неделя роста подряд. Власти обещают влить в экономику $200 млрд и отцепиться наконец от IT компаний - скоро осень и выборы тов. Си, нужно показать рост. Мешают расти дефолты в строительном секторе и учения у берегов Тайваня.

🏆 Топ-5 событий недели:

1. Рубль потерял 10% к доллару после словесных интервенций Минфина и Минэка.

2. Газ в Европе превысил $1900 за 1 тыс. куб. м., впервые с марта 2022 г.

3. Потанин допустил возможность объединения Норникеля и Русала после окончания акционерного соглашения в 2023 году. Рынок не верит.

4. США и союзники по G7 обсуждают установление предельной цены на российскую нефть на уровне $40–60.

5. Глава СПб биржи Горюнов объявил, что инвесторам в августе выплатят дивиденды по незаблокированным бумагам.

🌞 Всем теплых летних выходных! (кое-где по России лучше бы и похолоднее).

👍150❤7🔥4🥰2👏2

🎬 #кино на выходные для ленивых инвесторов 🎬

🎥 Сегодняшняя рекомендация на выходные - фильм по книге Майкла M. Льюиса (автор "Игры на понижение", "Покер лжецов" и др.) - "Человек, который изменил всё" (Moneyball).

🏉 Сюжет фильма только на первый взгляд о менеджере бейсбольной команды. В нем раскрывается подноготная мощного финансового механизма в мире спорта. Инвестиции в спортивную индустрию - десятки миллиардов долларов. Топовые клубы - это большие компании, акции которых торгуются на бирже. Как и у всякой компании, у них бывает не только профит для акционеров, но и финансовые кризисы и неподъёмные долги.

📺 Это история о лидере бейсбольного клуба из третьего эшелона, который преодолевает финансовые трудности весьма необычными методами матанализа. Он сумел вывести свою затрапезную команду с комичными персонажами в лидеры чемпионата. Но фильм не только о пути к успеху, но и напоминание: деньги - не мера оценки человека. Запомнилась фраза, которую произносит в фильме Бред Питт: "Ты пойдёшь на это не ради денег, а ради того, что они символизируют. Как и любому игроку, который много зарабатывает, тебе приятно, что тебя ценят".

Посмотреть фильм можно по этой ссылке.

🎥 Сегодняшняя рекомендация на выходные - фильм по книге Майкла M. Льюиса (автор "Игры на понижение", "Покер лжецов" и др.) - "Человек, который изменил всё" (Moneyball).

🏉 Сюжет фильма только на первый взгляд о менеджере бейсбольной команды. В нем раскрывается подноготная мощного финансового механизма в мире спорта. Инвестиции в спортивную индустрию - десятки миллиардов долларов. Топовые клубы - это большие компании, акции которых торгуются на бирже. Как и у всякой компании, у них бывает не только профит для акционеров, но и финансовые кризисы и неподъёмные долги.

📺 Это история о лидере бейсбольного клуба из третьего эшелона, который преодолевает финансовые трудности весьма необычными методами матанализа. Он сумел вывести свою затрапезную команду с комичными персонажами в лидеры чемпионата. Но фильм не только о пути к успеху, но и напоминание: деньги - не мера оценки человека. Запомнилась фраза, которую произносит в фильме Бред Питт: "Ты пойдёшь на это не ради денег, а ради того, что они символизируют. Как и любому игроку, который много зарабатывает, тебе приятно, что тебя ценят".

Посмотреть фильм можно по этой ссылке.

👍95🔥8❤4

📅 Важные события на предстоящей неделе

11 июля

📌 Лензолото пр. (LNZLP) - последний день для покупки под дивиденды за 2021 г.

13 июля

📌 ММК (MAGN) - операционные результаты 2 кв. 2022 г.

📌 НЛМК (NLMK) - производственные результаты 2 кв. 2022 г.

15 июля

📌 Алроса (ALRS) - операционные результаты 2 кв. 2022 г.

🇺🇸 Иностранные акции: старт сезона отчётностей за 2 квартал.

12 июля: Pepsico ($PEP).

13 июля: Delta Airlines ($DAL) и др.

14 июля: JPMorgan Chase ($JPM), Morgan Stanley ($MS), Rio Tinto (RIO) и др.

15 июля: Wells Fargo ($WFC), Black Rock (BLK), Citi Group ($C), Unitedhealth (UNH) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине, поставки западных вооружений. 15 июля - внеочередное заседание Госдумы, повестка не раскрывается.

🌐 Санкции. Установление предельных цен на российскую нефть. Подготовка 7 пакета ЕС.

🏛 ЦБ РФ. Попытки правительства ослабить рубль. Валютные интервенции через дружественные валюты, направленные на ослабление рубля. Платежный баланс РФ - 11 июля.

🇺🇸 ФРС. Базовый индекс потребительских цен (core CPI), июнь - 13 июля. Объём розничных продаж, июнь - 15 июля. Риторика относительно повышения ставки на заседании 27 июля.

🔥 Газ. Цены на газ в Европе. Ремонт на трубопроводе СП-1 с 11 по 21 июля. Возвращение газовых турбин с ремонта в Канаде.

🇨🇳 Китай. ВВП 2 кв. - 15 июля. Снятие карантинных ограничений. Ослабление регуляторго давления на технологический сектор. Учения ВС Китая у берегов Тайваня. Дефолты по облигациям в строительном секторе.

11 июля

📌 Лензолото пр. (LNZLP) - последний день для покупки под дивиденды за 2021 г.

13 июля

📌 ММК (MAGN) - операционные результаты 2 кв. 2022 г.

📌 НЛМК (NLMK) - производственные результаты 2 кв. 2022 г.

15 июля

📌 Алроса (ALRS) - операционные результаты 2 кв. 2022 г.

🇺🇸 Иностранные акции: старт сезона отчётностей за 2 квартал.

12 июля: Pepsico ($PEP).

13 июля: Delta Airlines ($DAL) и др.

14 июля: JPMorgan Chase ($JPM), Morgan Stanley ($MS), Rio Tinto (RIO) и др.

15 июля: Wells Fargo ($WFC), Black Rock (BLK), Citi Group ($C), Unitedhealth (UNH) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Ход боевых действий в Украине, поставки западных вооружений. 15 июля - внеочередное заседание Госдумы, повестка не раскрывается.

🌐 Санкции. Установление предельных цен на российскую нефть. Подготовка 7 пакета ЕС.

🏛 ЦБ РФ. Попытки правительства ослабить рубль. Валютные интервенции через дружественные валюты, направленные на ослабление рубля. Платежный баланс РФ - 11 июля.

🇺🇸 ФРС. Базовый индекс потребительских цен (core CPI), июнь - 13 июля. Объём розничных продаж, июнь - 15 июля. Риторика относительно повышения ставки на заседании 27 июля.

🔥 Газ. Цены на газ в Европе. Ремонт на трубопроводе СП-1 с 11 по 21 июля. Возвращение газовых турбин с ремонта в Канаде.

🇨🇳 Китай. ВВП 2 кв. - 15 июля. Снятие карантинных ограничений. Ослабление регуляторго давления на технологический сектор. Учения ВС Китая у берегов Тайваня. Дефолты по облигациям в строительном секторе.

👍55🔥3

🌴 Середина июля - "экватор" года, жара, сезон отпусков.

📅 Но эта неделя, похоже, даст достаточно поводов для волатильности на рынках. Отметим для себя некоторые из них.

1️⃣ 15 июля собираются Госдума и Совфед - внепланово, всех отзывают с каникул, чтобы единогласно за что-то проголосовать в один день. Возможно, - принять новые законы, скорее всего сразу в 3-х чтениях. Говорят о вероятных кадровых решениях, интрига повестки не раскрывается. Может быть, событие вовсе и не стоит переживаний. Но для рынка неизвестность бывает хуже плохих новостей.

2️⃣ Интрига №2 - постановка на ремонт "Северного Потока-1" с 11 по 21 июля. Европейцы закладывают риски, что в назначенный день прокачка не возобновится. Кое-где готовятся вводить режим ЧС или как минимум жёсткой экономии. Оценивать вероятность такого решения - всё равно что гадать на кофейной гуще. Особенно после того, как Газпром показал свою способность преподносить сюрпризы.

3️⃣ В США середина июля - старт сезона отчётностей за 2 квартал. По традиции его открывают банки, дальше - остальные. Ожидания не самые радужные: повторить рост прибыли, как в 2021 году, будет практически нереально. В прошлом году сработал эффект низкой базы ковидного 2020-го. Но котировки зависят не столько от абсолютных значений, сколько от того, хуже или лучше прогнозов отчитаются. Так что могут быть поводы как для похода на юг, так и для локального ралли. Особенно если ставку ФРС 27 июля вдруг решат поднять не на 75 б.п., а на 50.

📅 Но эта неделя, похоже, даст достаточно поводов для волатильности на рынках. Отметим для себя некоторые из них.

1️⃣ 15 июля собираются Госдума и Совфед - внепланово, всех отзывают с каникул, чтобы единогласно за что-то проголосовать в один день. Возможно, - принять новые законы, скорее всего сразу в 3-х чтениях. Говорят о вероятных кадровых решениях, интрига повестки не раскрывается. Может быть, событие вовсе и не стоит переживаний. Но для рынка неизвестность бывает хуже плохих новостей.

2️⃣ Интрига №2 - постановка на ремонт "Северного Потока-1" с 11 по 21 июля. Европейцы закладывают риски, что в назначенный день прокачка не возобновится. Кое-где готовятся вводить режим ЧС или как минимум жёсткой экономии. Оценивать вероятность такого решения - всё равно что гадать на кофейной гуще. Особенно после того, как Газпром показал свою способность преподносить сюрпризы.

3️⃣ В США середина июля - старт сезона отчётностей за 2 квартал. По традиции его открывают банки, дальше - остальные. Ожидания не самые радужные: повторить рост прибыли, как в 2021 году, будет практически нереально. В прошлом году сработал эффект низкой базы ковидного 2020-го. Но котировки зависят не столько от абсолютных значений, сколько от того, хуже или лучше прогнозов отчитаются. Так что могут быть поводы как для похода на юг, так и для локального ралли. Особенно если ставку ФРС 27 июля вдруг решат поднять не на 75 б.п., а на 50.

👍69👎45😢10🤩3🤔1

🇷🇺 Индекс Мосбиржи упал до уровня 24 февраля, дня начала СВО.

📉 Рублёвый #IMOEX вчера потерял 2.7% и вернулся на отметку 2160 п., откуда он начал свое существование, независимое от глобального рынка. По сути, все эти 4.5 месяца он находился в коридоре 2160-2500, не считая короткого прокола до 1660 п. на панике 24 февраля и всплеска позитива на открытии рынка в конце марта, после месяца простоя.

Посмотрим, что могло стать причиной падения.

✔️ Позитивные драйверы, например, в виде объявления больших дивидендов, исчерпаны, в ближайшие летние недели нас ждёт затишье.

✔️ На фронтах геополитики без изменений: повод для пессимизма может возникнуть в любой момент (военная ситуация в Украине, очередной пакет санкций и т.д.). Повод для роста тоже может появиться, но, судя по заявлениям политиков, никто даже близко не готов к компромиссам.

✔️ Несмотря на отсутствие нерезов, внешний фон продолжает влиять на наш рынок. А там - Америка, Европа и Азия в красном - идёт переток из рисковых активов в доллар, а Китай опять может закрыться на карантин.

✔️ Отказ Газпрома платить дивиденды подорвал доверие не только к нему, но и к рынку в целом, с учетом веса #GAZP в портфелях.

✔️ Укрепление рубля до 59 руб. - вновь страдают экспортеры, с их с большим весом в индексе.

✔️ Банальный летний застой, когда объёмы торгов меньше обычного: вчера 30 млрд руб., для сравнения в июне 43 млрд в день, а в 2021 г. - в среднем 118 млрд в день. Для роста нужно больше ликвидности, а падать можно и на действиях спекулянтов.

🔎 При таких условиях, рублёвый индекс может сходить и ниже, до 2 тыс. п. Дальше будем надеяться на осенний возврат ликвидности и на сдвиги в геополитической ситуации. Без этого шансов показать устойчивый рост будет немного.

📉 Рублёвый #IMOEX вчера потерял 2.7% и вернулся на отметку 2160 п., откуда он начал свое существование, независимое от глобального рынка. По сути, все эти 4.5 месяца он находился в коридоре 2160-2500, не считая короткого прокола до 1660 п. на панике 24 февраля и всплеска позитива на открытии рынка в конце марта, после месяца простоя.

Посмотрим, что могло стать причиной падения.

✔️ Позитивные драйверы, например, в виде объявления больших дивидендов, исчерпаны, в ближайшие летние недели нас ждёт затишье.

✔️ На фронтах геополитики без изменений: повод для пессимизма может возникнуть в любой момент (военная ситуация в Украине, очередной пакет санкций и т.д.). Повод для роста тоже может появиться, но, судя по заявлениям политиков, никто даже близко не готов к компромиссам.

✔️ Несмотря на отсутствие нерезов, внешний фон продолжает влиять на наш рынок. А там - Америка, Европа и Азия в красном - идёт переток из рисковых активов в доллар, а Китай опять может закрыться на карантин.

✔️ Отказ Газпрома платить дивиденды подорвал доверие не только к нему, но и к рынку в целом, с учетом веса #GAZP в портфелях.

✔️ Укрепление рубля до 59 руб. - вновь страдают экспортеры, с их с большим весом в индексе.

✔️ Банальный летний застой, когда объёмы торгов меньше обычного: вчера 30 млрд руб., для сравнения в июне 43 млрд в день, а в 2021 г. - в среднем 118 млрд в день. Для роста нужно больше ликвидности, а падать можно и на действиях спекулянтов.

🔎 При таких условиях, рублёвый индекс может сходить и ниже, до 2 тыс. п. Дальше будем надеяться на осенний возврат ликвидности и на сдвиги в геополитической ситуации. Без этого шансов показать устойчивый рост будет немного.

{kind=link}

👍94😢18💩17🤔9🤬3🔥1👏1🍌1

📣Норникель сообщил, что достиг отметки в 350 тысяч акционеров-физлиц (три года назад было лишь 61 тысяча таких акционеров). Рост популярности частного инвестирования в России, начавшийся в 2020 году, помогает снижению зависимости от бегущего из страны иностранного капитала.

🗞Санкции и бегство крупных инвесторов давили на капитализацию российских компаний последние 8 лет, а в этом году этот процесс только усилился. Привлечение множества местных мелких частных инвесторов помогает его скомпенсировать. Норникель планирует продолжать привлекать розничных инвесторов через вебинары на площадках крупнейших ритейл-брокеров. Хорошо бы это стало трендом для всех крупных российских компаний.

🗞Санкции и бегство крупных инвесторов давили на капитализацию российских компаний последние 8 лет, а в этом году этот процесс только усилился. Привлечение множества местных мелких частных инвесторов помогает его скомпенсировать. Норникель планирует продолжать привлекать розничных инвесторов через вебинары на площадках крупнейших ритейл-брокеров. Хорошо бы это стало трендом для всех крупных российских компаний.

👍140🔥16💩8😁7👎2🐳1

🎤 Разберем последнее интервью министра финансов Силуанова, попробуем понять позицию государства по интересующим нас вопросам.

1️⃣ "Временный отказ Газпрома от выплаты дивидендов не означает, что в следующие годы такая практика будет продолжена".

💬 Инвесторам оставляют надежду, но и не говорят прямо, что "такая практика" не будет продолжена. Силуанов лишь напомнил, что другие госкомпании решили в этом году заплатить акционерам. Но министра все же спрашивали про Газпром.

2️⃣ "Акционеры должны понимать, что сохранение ресурсов для инвестиционного развития, наоборот, даст им больше возможностей получать хорошие доходности в будущем".

💬 Средства вместо дивидендов были направлены на выплату дополнительного НДПИ. Эти деньги могут быть потрачены на разные, в т.ч. благие цели. Но инвестиционное развитие Газпрома здесь ни при чём.

3️⃣ Минфин активно выступает за валютные интервенции и возрождение бюджетного правила (скупку валюты в ФНБ), чтобы ослабить рубль. Но западные валюты "токсичны" (читай, подлежат аресту), а "с валютами дружественных стран проблем нет".

💬 Хоть министр и не называет эти валюты, но из плюс-минус ликвидных всерьёз можно говорить только о юане. Вопрос - где его брать в таких количествах, чтобы через кросс-курс реально повлиять на отношение доллара и евро к рублю. Объём торгов юанем на Мосбирже хоть и вырос кратно, но все равно этого недостаточно. Вопрос, покупать ли юань частным инвесторам, никак не проясняется: о факте интервенций ЦБ и Минфин не сообщают, подобные операции теперь засекречены.

1️⃣ "Временный отказ Газпрома от выплаты дивидендов не означает, что в следующие годы такая практика будет продолжена".

💬 Инвесторам оставляют надежду, но и не говорят прямо, что "такая практика" не будет продолжена. Силуанов лишь напомнил, что другие госкомпании решили в этом году заплатить акционерам. Но министра все же спрашивали про Газпром.

2️⃣ "Акционеры должны понимать, что сохранение ресурсов для инвестиционного развития, наоборот, даст им больше возможностей получать хорошие доходности в будущем".

💬 Средства вместо дивидендов были направлены на выплату дополнительного НДПИ. Эти деньги могут быть потрачены на разные, в т.ч. благие цели. Но инвестиционное развитие Газпрома здесь ни при чём.

3️⃣ Минфин активно выступает за валютные интервенции и возрождение бюджетного правила (скупку валюты в ФНБ), чтобы ослабить рубль. Но западные валюты "токсичны" (читай, подлежат аресту), а "с валютами дружественных стран проблем нет".

💬 Хоть министр и не называет эти валюты, но из плюс-минус ликвидных всерьёз можно говорить только о юане. Вопрос - где его брать в таких количествах, чтобы через кросс-курс реально повлиять на отношение доллара и евро к рублю. Объём торгов юанем на Мосбирже хоть и вырос кратно, но все равно этого недостаточно. Вопрос, покупать ли юань частным инвесторам, никак не проясняется: о факте интервенций ЦБ и Минфин не сообщают, подобные операции теперь засекречены.

👍80🤡36👏7💩7🤔4🔥3

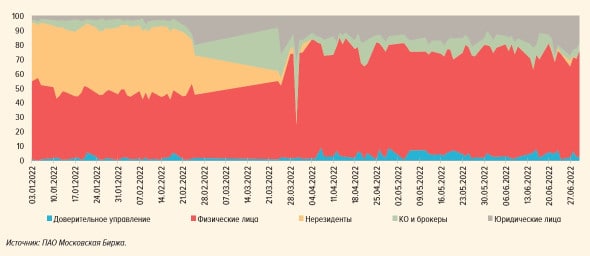

🏛 ЦБ раскрыл, кто покупал акции Газпрома в день отмены дивидендов.

📊 Центробанк в очередном обзоре финансовых рынков представил статистику: когда бумаги #GAZP обвалились на треть из-за отмены дивидендов, позиции в них нарастили на ₽100 млн (нетто покупки). И это не флуктуация на низкой ликвидности: объём торгов Газпромом составил ₽108 млрд, что в 7 раз больше обычного.

🗣 Слухи, которые тогда разнеслись по телеграм-каналам, не оправдались: покупали не мифические инсайдеры, а в основном обычные частные инвесторы. Их доля в торгах 30 июня составила 73% (приложена диаграмма из отчёта ЦБ).

🔎 Очевидно, сработала защитная реакция - не фиксировать убытки, а отодвинуть горизонт инвестирования. Как долгосрочный инвестор, я в большинстве случаев предпочитаю именно такой подход. Многие исходили из той логики, что еще более жирные дивиденды за 2022 год Газпром все-таки заплатит. Наверняка было немало и тех, кем овладело острое желание половить дно и усреднить цену на падении. Всегда есть и те, кто верит в чудо: в пересмотр решения ГОСА.

💼 Какие бы причины не побудили инвесторов купить $GAZP 30 июня, у Газпрома осталось много верных акционеров. Его доля в портфелях рекордная за всю историю - более 36%. Ситуация может измениться, когда и если сама госкомпания или правительство дадут понять, что в 2023 году, по какой-то очень важной государственной необходимости, на дивиденды рассчитывать снова не стоит.

📊 Центробанк в очередном обзоре финансовых рынков представил статистику: когда бумаги #GAZP обвалились на треть из-за отмены дивидендов, позиции в них нарастили на ₽100 млн (нетто покупки). И это не флуктуация на низкой ликвидности: объём торгов Газпромом составил ₽108 млрд, что в 7 раз больше обычного.

🗣 Слухи, которые тогда разнеслись по телеграм-каналам, не оправдались: покупали не мифические инсайдеры, а в основном обычные частные инвесторы. Их доля в торгах 30 июня составила 73% (приложена диаграмма из отчёта ЦБ).

🔎 Очевидно, сработала защитная реакция - не фиксировать убытки, а отодвинуть горизонт инвестирования. Как долгосрочный инвестор, я в большинстве случаев предпочитаю именно такой подход. Многие исходили из той логики, что еще более жирные дивиденды за 2022 год Газпром все-таки заплатит. Наверняка было немало и тех, кем овладело острое желание половить дно и усреднить цену на падении. Всегда есть и те, кто верит в чудо: в пересмотр решения ГОСА.

💼 Какие бы причины не побудили инвесторов купить $GAZP 30 июня, у Газпрома осталось много верных акционеров. Его доля в портфелях рекордная за всю историю - более 36%. Ситуация может измениться, когда и если сама госкомпания или правительство дадут понять, что в 2023 году, по какой-то очень важной государственной необходимости, на дивиденды рассчитывать снова не стоит.

{kind=link}

👍146💩75🤔20😁15🤬10🤩6👎5👏1

🍸 Корпоративный конфликт + санкции = идеальный микс, чтобы загубить компанию.

📉 Petropavlovsk (#POGR) вчера обвалился на 77% на максимальных объёмах с момента IPO. Спустя 2 года торгов -96%, исключение из индекса и делистинг в Лондоне и Москве. Случайные наблюдатели недоумевают, как можно добывать золото и обанкротиться.

🤦♂️ Тем не менее компания заявила о несостоятельности, запросила внешнее управление, а её добывающие активы, скорее всего, отойдут кредитору - УГМК. Бумага вплоть до 30 июня была в индексе Мосбиржи, поэтому побывала в портфелях у многих из нас, а у кого-то есть и сейчас. Я скинул остатки POGR до начала последних событий, понимая, что компания пришла бы к печальному финалу и без делистинга.

Восстановим ход событий, чтобы понимать их логику и учитывать её в подобных случаях.

1️⃣ Все началось через 2 месяца после IPO (июнь 2020) с череды корпоративных скандалов, связанных с попытками лишить полномочий основателя компании Масловского. Конфликт выглядел грязно, было много шума в СМИ, что для рынка всегда негативно.

2️⃣ Актив дважды переходил из рук в руки по кругу (ЮГК, ГК Регион) - не то, что обычно нравится инвесторам.

3️⃣ В конце февраля 2022 г. на Petropavlovsk свалились еще и санкции. Все сделки компания обязана была проводить через кредитора - Газпромбанк, который под санкциями в Великобритании. К тому же в Лондоне торговался Petropavlovsk plc (#POG). Чтобы закрыть долг на $201 млн (передан банком в пользу УГМК), объявлена распродажа всех добывающих активов.

Как быть в этой ситуации?

📊 Здесь 2 варианта: смириться, или пытаться спекулировать на возможном отскоке там, где акции будут доступны, возможно, на внебирже. Например, на слухах о возможности рефинансирования долга перед УГМК. Но от таких историй рекомендую держаться подальше.

💰 Относительно имущества компании хороших новостей пока нет. Распродажа активов, учитывая их токсичную историю, будет явно с дисконтом. Первые в очереди на раздел - кредиторы, а не держатели акций.

🔎 Если в целом, то контуры ближайшего будущего отрасли под вопросом. Золото из РФ под западными санкциями, скоро они будут оформлены законом в рамках 7 пакета ЕС. А вот долгосрочный горизонт может быть интереснее.

📉 Petropavlovsk (#POGR) вчера обвалился на 77% на максимальных объёмах с момента IPO. Спустя 2 года торгов -96%, исключение из индекса и делистинг в Лондоне и Москве. Случайные наблюдатели недоумевают, как можно добывать золото и обанкротиться.

🤦♂️ Тем не менее компания заявила о несостоятельности, запросила внешнее управление, а её добывающие активы, скорее всего, отойдут кредитору - УГМК. Бумага вплоть до 30 июня была в индексе Мосбиржи, поэтому побывала в портфелях у многих из нас, а у кого-то есть и сейчас. Я скинул остатки POGR до начала последних событий, понимая, что компания пришла бы к печальному финалу и без делистинга.

Восстановим ход событий, чтобы понимать их логику и учитывать её в подобных случаях.

1️⃣ Все началось через 2 месяца после IPO (июнь 2020) с череды корпоративных скандалов, связанных с попытками лишить полномочий основателя компании Масловского. Конфликт выглядел грязно, было много шума в СМИ, что для рынка всегда негативно.

2️⃣ Актив дважды переходил из рук в руки по кругу (ЮГК, ГК Регион) - не то, что обычно нравится инвесторам.

3️⃣ В конце февраля 2022 г. на Petropavlovsk свалились еще и санкции. Все сделки компания обязана была проводить через кредитора - Газпромбанк, который под санкциями в Великобритании. К тому же в Лондоне торговался Petropavlovsk plc (#POG). Чтобы закрыть долг на $201 млн (передан банком в пользу УГМК), объявлена распродажа всех добывающих активов.

Как быть в этой ситуации?

📊 Здесь 2 варианта: смириться, или пытаться спекулировать на возможном отскоке там, где акции будут доступны, возможно, на внебирже. Например, на слухах о возможности рефинансирования долга перед УГМК. Но от таких историй рекомендую держаться подальше.

💰 Относительно имущества компании хороших новостей пока нет. Распродажа активов, учитывая их токсичную историю, будет явно с дисконтом. Первые в очереди на раздел - кредиторы, а не держатели акций.

🔎 Если в целом, то контуры ближайшего будущего отрасли под вопросом. Золото из РФ под западными санкциями, скоро они будут оформлены законом в рамках 7 пакета ЕС. А вот долгосрочный горизонт может быть интереснее.

👍89🤬20😢14🔥6🤔6😁4🤡3❤2😱2

⛔️ ЦБ предлагает дополнительно ограничить список инструментов для неквалов.

🏛 Первый зампред ЦБ Владимир Чистюхин в интервью "Ведомостям" выдал планы ограничить перечень инструментов, доступных неквалифицированных инвесторам. Коротко по сути.

Что доступно сейчас "в базе", без тестирования:

✅ Акции, расписки и фонды 1 и 2 уровней листинга, а также входящие в перечень индексов ЦБ РФ т.е. эмитенты "высокой надежности";

✅ ОФЗ (кроме ОФЗ-ИН и ОФЗ-ПК), корп. бонды с рейтингом не ниже ААА по шкале «Эксперт РА/АКРА», а также иностранные бонды с таким же рейтингом и с определенной ЦБ юрисдикцией;

✅ Паи открытых ПИФов (не ЗПИФ).

✅ После тестирования дается доступ к иностранным акциям вне перечня индексов ЦБ, маржинальной торговле, сделкам репо, фьючерсам, структурным облигациям и др.

❌ Зампред ЦБ озвучил намерение полностью исключить для неквалов как минимум структурные продукты, в основном это облигации. Некоторые из них структурированы за рубежом или имеют в базе зарубежные активы и валюты. К этим рискам инвесторы, по мнению ЦБ, не готовы. Для долгосрочного инвестора, считает он, вполне достаточно наиболее ликвидных акций, облигаций и фондов.

🤨 Настало время, когда мы стали с пониманием относиться к стремлению регулятора бить по рукам неопытным инвесторам, чтобы они себе не навредили. Блокировка зарубежных активов, а также ряд фейлов на внутреннем рынке (#FXRB, #POGR и др.) учат осторожности. Однако ЦБ и сам не в силах предугадать, что придётся ограничить завтра - все решает геополитика.

🎓 Кстати, подробнее о структурных продуктах можно прочитать на блоге.

🏛 Первый зампред ЦБ Владимир Чистюхин в интервью "Ведомостям" выдал планы ограничить перечень инструментов, доступных неквалифицированных инвесторам. Коротко по сути.

Что доступно сейчас "в базе", без тестирования:

✅ Акции, расписки и фонды 1 и 2 уровней листинга, а также входящие в перечень индексов ЦБ РФ т.е. эмитенты "высокой надежности";

✅ ОФЗ (кроме ОФЗ-ИН и ОФЗ-ПК), корп. бонды с рейтингом не ниже ААА по шкале «Эксперт РА/АКРА», а также иностранные бонды с таким же рейтингом и с определенной ЦБ юрисдикцией;

✅ Паи открытых ПИФов (не ЗПИФ).

✅ После тестирования дается доступ к иностранным акциям вне перечня индексов ЦБ, маржинальной торговле, сделкам репо, фьючерсам, структурным облигациям и др.

❌ Зампред ЦБ озвучил намерение полностью исключить для неквалов как минимум структурные продукты, в основном это облигации. Некоторые из них структурированы за рубежом или имеют в базе зарубежные активы и валюты. К этим рискам инвесторы, по мнению ЦБ, не готовы. Для долгосрочного инвестора, считает он, вполне достаточно наиболее ликвидных акций, облигаций и фондов.

🤨 Настало время, когда мы стали с пониманием относиться к стремлению регулятора бить по рукам неопытным инвесторам, чтобы они себе не навредили. Блокировка зарубежных активов, а также ряд фейлов на внутреннем рынке (#FXRB, #POGR и др.) учат осторожности. Однако ЦБ и сам не в силах предугадать, что придётся ограничить завтра - все решает геополитика.

🎓 Кстати, подробнее о структурных продуктах можно прочитать на блоге.

👍91👎35🤬5🌭4💩1

💰 Могут ли изъять сверхприбыль у нефтяных компаний?

🛢 У держателей акций нефтянки (#LKOH, #ROSN, #TATN, #BANEP, #SIBN и др.) после известных событий с Газпромом, невольно возникает вопрос: а не ждёт ли эти компании похожая история, например, изъятие через разовый НДПИ. Разберем на цифрах.

🇪🇺 Спотовый газ в европейском хабе TTF год назад стоил $450 за 1000 куб. м., сейчас - $1850 или в 4 раза больше. Средняя стоимость трубопроводного газа в 2021 году для Европы - $274 за 1000 куб. м. Несмотря на снижение объёмов экспорта на треть, контрактные цены Газпрома сейчас достигают $800. Т.е. в 2022 году снова можно ждать рекордной прибыли.

🇷🇺 Биржевая цена российского сорта Urals = $65, дисконт к Brent ($97) составляет 33%. При сделках с индийскими покупателями в обход санкций, дисконт может достигать 40%. Столько же стоила нефть Brent год назад, т.е. никакой сверхприбыли у нефтянки на самом деле не образовалось.

📉 Рассчитывать на снижение дисконта в ближайшем будущем вряд ли стоит. В декабре вступает в силу нефтяное эмбарго в ряде стран ЕС, в т.ч. в Германии. В этих условиях потребность в альтернативе только вырастет, и покупатель получит дополнительные аргументы, чтобы сбить ценник. Если Западу удастся согласовать хотя бы для себя предельные цены на российскую нефть (обсуждается потолок $40-60) - тем более.

🔥 Газпром - госмонополия, у которой изъять сверхприбыль - вопрос техники, это можно провести законом за 1 заседание Госдумы, как мы убедились. С нефтянкой сложнее, но дело не в этом. Изъять прибыль - значит усугубить проблему недофинансирования нефтедобычи и разведки. А эта проблема стоит остро, еще с ковидного 2020 года. Сильно возросли и затраты на логистику - танкеры приходится гонять на другой конец света.

⛽️ Конечно, говорить, что нефтяники бедны, как мыши, тоже нет оснований. Но и раскулачивать дойную корову бюджета было бы как минимум недальновидно.

🛢 У держателей акций нефтянки (#LKOH, #ROSN, #TATN, #BANEP, #SIBN и др.) после известных событий с Газпромом, невольно возникает вопрос: а не ждёт ли эти компании похожая история, например, изъятие через разовый НДПИ. Разберем на цифрах.

🇪🇺 Спотовый газ в европейском хабе TTF год назад стоил $450 за 1000 куб. м., сейчас - $1850 или в 4 раза больше. Средняя стоимость трубопроводного газа в 2021 году для Европы - $274 за 1000 куб. м. Несмотря на снижение объёмов экспорта на треть, контрактные цены Газпрома сейчас достигают $800. Т.е. в 2022 году снова можно ждать рекордной прибыли.

🇷🇺 Биржевая цена российского сорта Urals = $65, дисконт к Brent ($97) составляет 33%. При сделках с индийскими покупателями в обход санкций, дисконт может достигать 40%. Столько же стоила нефть Brent год назад, т.е. никакой сверхприбыли у нефтянки на самом деле не образовалось.

📉 Рассчитывать на снижение дисконта в ближайшем будущем вряд ли стоит. В декабре вступает в силу нефтяное эмбарго в ряде стран ЕС, в т.ч. в Германии. В этих условиях потребность в альтернативе только вырастет, и покупатель получит дополнительные аргументы, чтобы сбить ценник. Если Западу удастся согласовать хотя бы для себя предельные цены на российскую нефть (обсуждается потолок $40-60) - тем более.

🔥 Газпром - госмонополия, у которой изъять сверхприбыль - вопрос техники, это можно провести законом за 1 заседание Госдумы, как мы убедились. С нефтянкой сложнее, но дело не в этом. Изъять прибыль - значит усугубить проблему недофинансирования нефтедобычи и разведки. А эта проблема стоит остро, еще с ковидного 2020 года. Сильно возросли и затраты на логистику - танкеры приходится гонять на другой конец света.

⛽️ Конечно, говорить, что нефтяники бедны, как мыши, тоже нет оснований. Но и раскулачивать дойную корову бюджета было бы как минимум недальновидно.

👍155🤔2❤1

📊 Какую доходность показали акции и облигации в 1 полугодии?

💼 Опубликованы результаты портфелей 4-х УК, управляющих пенсионными накоплениями, за 1 полугодие. При этом 13 УК не стали раскрывать свои данные, из-за опасения санкций (ЦБ разрешил).

Перейдём к фактам.

🔹 Разброс доходностей - от +6,7% до –24,9% годовых.

🔹 Портфели с акциями в составе понесли убытки, лучше отработали портфели с большой долей ОФЗ.

🔹 Набольшие потери понесены в конце февраля, а также в самом конце полугодия, когда Газпром упал на 35% - его доля в пенсионных портфелях максимальна среди акций.

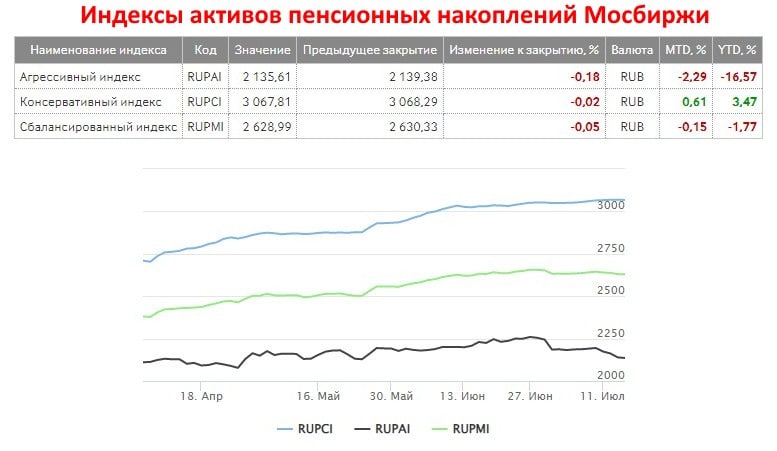

Доходности можно также смотреть по индексам пенсионных накоплений Московской биржи (см. картинку):

🔻 Агрессивный индекс RUPAI (40% акций, 20% ОФЗ, 40% корп. бондов): -16,7% с начала года по 14 июля;

🔻 Сбалансированный индекс RUPM (10% акций, 20% ОФЗ, 70% корп. бондов): -1,77%;

🔺 Консервативный индекс RUPCI (15% ОФЗ, 85% корп. бондов): +3.47%.

Чем объясняется выигрыш от вложений в долговые инструменты по сравнению с акциями:

1️⃣ Циклом ускоренного снижения ключевой ставки, при этом по части выпусков удалось зафиксировать высокую купонную доходность.

2️⃣ Давлением геополитики и санкций на рынок акций, а также исключением из торгов нерезидентов, которые обеспечивали 60-70% ликвидности.

3️⃣ Государство в разгар кризиса разрешило банкам и УК зафиксировать доходность ОФЗ и не производить переоценку активов на балансе.

Станет ли такой расклад долгосрочным трендом? В этом большие сомнения. Причины:

✔️ Ключевая ставка ЦБ и так понижена до уровня начала СВО в феврале, темпы снижения будут как минимум падать.

✔️ Реинвестировать купон в облигации, когда цикл снижения ставки близок к завершению, уже не так интересно.

✔️ У рынка акций есть шанс получить больше ликвидности за счёт перетока с депозитов, снизить волатильность.

👉 Это не значит, что завтра картинка доходностей перевернется, тем более, что фондовый рынок вернется к значениям начала года. Но такого крена в сторону консервативных инструментов ждать уже вряд ли стоит. Дальнейшее зависит все от той же самой геополитики, её предсказывать было бы самонадеянно.

💼 Опубликованы результаты портфелей 4-х УК, управляющих пенсионными накоплениями, за 1 полугодие. При этом 13 УК не стали раскрывать свои данные, из-за опасения санкций (ЦБ разрешил).

Перейдём к фактам.

🔹 Разброс доходностей - от +6,7% до –24,9% годовых.

🔹 Портфели с акциями в составе понесли убытки, лучше отработали портфели с большой долей ОФЗ.

🔹 Набольшие потери понесены в конце февраля, а также в самом конце полугодия, когда Газпром упал на 35% - его доля в пенсионных портфелях максимальна среди акций.

Доходности можно также смотреть по индексам пенсионных накоплений Московской биржи (см. картинку):

🔻 Агрессивный индекс RUPAI (40% акций, 20% ОФЗ, 40% корп. бондов): -16,7% с начала года по 14 июля;

🔻 Сбалансированный индекс RUPM (10% акций, 20% ОФЗ, 70% корп. бондов): -1,77%;

🔺 Консервативный индекс RUPCI (15% ОФЗ, 85% корп. бондов): +3.47%.

Чем объясняется выигрыш от вложений в долговые инструменты по сравнению с акциями:

1️⃣ Циклом ускоренного снижения ключевой ставки, при этом по части выпусков удалось зафиксировать высокую купонную доходность.

2️⃣ Давлением геополитики и санкций на рынок акций, а также исключением из торгов нерезидентов, которые обеспечивали 60-70% ликвидности.

3️⃣ Государство в разгар кризиса разрешило банкам и УК зафиксировать доходность ОФЗ и не производить переоценку активов на балансе.

Станет ли такой расклад долгосрочным трендом? В этом большие сомнения. Причины:

✔️ Ключевая ставка ЦБ и так понижена до уровня начала СВО в феврале, темпы снижения будут как минимум падать.

✔️ Реинвестировать купон в облигации, когда цикл снижения ставки близок к завершению, уже не так интересно.

✔️ У рынка акций есть шанс получить больше ликвидности за счёт перетока с депозитов, снизить волатильность.

👉 Это не значит, что завтра картинка доходностей перевернется, тем более, что фондовый рынок вернется к значениям начала года. Но такого крена в сторону консервативных инструментов ждать уже вряд ли стоит. Дальнейшее зависит все от той же самой геополитики, её предсказывать было бы самонадеянно.

{kind=link}

👍76👌5🤔2👏1🤮1

🇷🇺 Индекс Мосбиржи уверенно перешел к росту с начала экстренного заседания Госдумы.

📈 Рынок откупает падение на прошлой неделе, когда вышла новость об отзыве депутатов с каникул. Страхи объявления войны и всеобщей мобилизации (лично я в них не верил) не оправдались. Убрали Рогозина с Роскосмоса (Маск будет скучать, уже передумал покупать Twitter), подвинули Мантурова в вице-премьеры. Если это всё, то расходимся.

Но кое-что всё же заслуживает внимания.

🎤 Мантуров: «Нужно осуществить поворот от рыночной промышленной политики к политике обеспечения технологического суверенитета".

🎤 Глава комитета Госдумы Гаврилов: "Необходимо передать дочерние иностранные банки в России в доверительное управление банкам с госучастием (ВТБ, Сбер, ПСБ).

🤷♂️ Как это трактовать с точки зрения частного инвестора? - Стоит быть готовым к тому, что в спорных ситуациях, или просто при анализе эмитента, если вы думаете, что можно ориентироваться на привычные рыночные практики, то теперь это не так. Решение будет исходить в первую очередь из интересов государственной безопасности.

📈 Рынок откупает падение на прошлой неделе, когда вышла новость об отзыве депутатов с каникул. Страхи объявления войны и всеобщей мобилизации (лично я в них не верил) не оправдались. Убрали Рогозина с Роскосмоса (Маск будет скучать, уже передумал покупать Twitter), подвинули Мантурова в вице-премьеры. Если это всё, то расходимся.

Но кое-что всё же заслуживает внимания.

🎤 Мантуров: «Нужно осуществить поворот от рыночной промышленной политики к политике обеспечения технологического суверенитета".

🎤 Глава комитета Госдумы Гаврилов: "Необходимо передать дочерние иностранные банки в России в доверительное управление банкам с госучастием (ВТБ, Сбер, ПСБ).

🤷♂️ Как это трактовать с точки зрения частного инвестора? - Стоит быть готовым к тому, что в спорных ситуациях, или просто при анализе эмитента, если вы думаете, что можно ориентироваться на привычные рыночные практики, то теперь это не так. Решение будет исходить в первую очередь из интересов государственной безопасности.

{kind=link}

👍121😁40🤔17👎10💩7

📅 Лидеры роста и падения в индексе Мосбиржи за неделю.

🏆 Лидеры роста (наименьшего падения или "отрицательного роста"):

🔺 OZON +6,0%

🔻 Интер РАО -0,3%

🔻 РусГидро -0,6%

🔻 Полюс -0,9%

🔻 X5 Group -0,9%

#OZON толкает вверх ставшая популярной идея выхода на прибыль в 2023 году. Кроме прогноза менеджмента, идею продвигают ряд сетевых гуру. Второй драйвер - проблемы у конкурента Wildberries, который якобы становится каналом сбыта контрафакта (хотя сегодня это вроде никого не должно волновать).

#IRAO растет без особого инфоповода. Из новостей: компания предложила ограничить долю возобновляемых источников энергии в энергосистеме страны. Спойлер: в текущих условиях ВИЭ ограничатся сами собой, без всяких предложений.

#HYDR лучше рынка благодаря стабильному и понятному денежному потоку. Одна из наименее волатильных бумаг на рынке. Быстро закрыли дивидендный гэп, в минусе, но меньше других.

#PLZL: Полюс берут в долгосрочные портфели на фоне проблем у Петропавловска и Полиметалла. Компания оценивается дешевле зарубежных конкурентов. Среднесрочно давят санкции на золото РФ и коррекция цены на драгметалл из-за роста доллара.

#FIVE - инерция отскока, который длится уже месяц (+41%). Из позитива - активно расширяется сеть дискаунтеров "Чижик".

👎 Аутсайдеры недели:

🔻 Polymetal -14,6%

🔻 МТС -13,9%

🔻 EN+ -12,9%

🔻 ММК -12,7%

🔻 Русал -11,3%

#POLY повалился вслед за Petropavlovsk: зарубежная юрисдикция и санкции на российское золото - не самое удачное сочетание.

#MTSS - дивидендный гэп.

#RUAL, #ENPG: алюминий дешевеет, в моменте $2300 за тонну. Дополнительный негатив - Русал просит держателей своих евробондов согласовать отсрочку выплат купонов из-за непроходимости западной инфраструктуры.

#MAGN: металлурги работают с отрицательной рентабельностью, у ММК -5.9%.

За рамками индекса вне конкуренции Petropavlovsk #POGR - не только потерял 75% за неделю, но и выпал с торгов на Мосбирже.

🏆 Лидеры роста (наименьшего падения или "отрицательного роста"):

🔺 OZON +6,0%

🔻 Интер РАО -0,3%

🔻 РусГидро -0,6%

🔻 Полюс -0,9%

🔻 X5 Group -0,9%

#OZON толкает вверх ставшая популярной идея выхода на прибыль в 2023 году. Кроме прогноза менеджмента, идею продвигают ряд сетевых гуру. Второй драйвер - проблемы у конкурента Wildberries, который якобы становится каналом сбыта контрафакта (хотя сегодня это вроде никого не должно волновать).

#IRAO растет без особого инфоповода. Из новостей: компания предложила ограничить долю возобновляемых источников энергии в энергосистеме страны. Спойлер: в текущих условиях ВИЭ ограничатся сами собой, без всяких предложений.

#HYDR лучше рынка благодаря стабильному и понятному денежному потоку. Одна из наименее волатильных бумаг на рынке. Быстро закрыли дивидендный гэп, в минусе, но меньше других.

#PLZL: Полюс берут в долгосрочные портфели на фоне проблем у Петропавловска и Полиметалла. Компания оценивается дешевле зарубежных конкурентов. Среднесрочно давят санкции на золото РФ и коррекция цены на драгметалл из-за роста доллара.

#FIVE - инерция отскока, который длится уже месяц (+41%). Из позитива - активно расширяется сеть дискаунтеров "Чижик".

👎 Аутсайдеры недели:

🔻 Polymetal -14,6%

🔻 МТС -13,9%

🔻 EN+ -12,9%

🔻 ММК -12,7%

🔻 Русал -11,3%

#POLY повалился вслед за Petropavlovsk: зарубежная юрисдикция и санкции на российское золото - не самое удачное сочетание.

#MTSS - дивидендный гэп.

#RUAL, #ENPG: алюминий дешевеет, в моменте $2300 за тонну. Дополнительный негатив - Русал просит держателей своих евробондов согласовать отсрочку выплат купонов из-за непроходимости западной инфраструктуры.

#MAGN: металлурги работают с отрицательной рентабельностью, у ММК -5.9%.

За рамками индекса вне конкуренции Petropavlovsk #POGR - не только потерял 75% за неделю, но и выпал с торгов на Мосбирже.

{kind=link}

👍64❤4🤩3🤮1

📅 Итоги недели

🇷🇺 Индекс Мосбиржи -5.1%, РТС +1.73%. Снова разошлись дорожки рублёвого и долларового индексов: магия слов Минфина и Минэка против рубля действовала недолго. Явных поводов для роста акций пока нет, зато есть дивидендные гэпы. Ликвидности по-прежнему мало, тем более, на дворе низкий летний сезон. Негатива регулярно подбрасывают геополитика и санкции.

💲 Рубль, несмотря на все усилия правительства, вернулся к укреплению до 55.75. Профицит текущего счёта платёжного баланса РФ в 1 полугодии составил рекордные $138,5 млрд против $39,7 млрд годом ранее - из-за роста экспортной выручки и сжатия импорта. Однако долгосрочно вижу ослабление, использую просадки для докупок, в т.ч. через квазивалюту - стейблы, гонконгский доллар и др.

🛢 Нефть в моменте падала ниже $95, впервые с февраля. Однако под конец недели Байден вернулся из Эр-Рияда ни с чем, договориться о повышении добычи с саудитами не удалось. Нефть на этом снова вернулась на уровни выше $100. Urals идёт со скидкой по $65-70. Кстати, вместо него правительство хочет в 2023 году создать новый эталонный сорт, чтобы отвязаться от котировок Brent.

🔥 Цена газа в Европе взлетала выше $1900, когда Газпром #GAZP остановил Северный Поток-1 на профилактику с 11 по 21 июля. Европейцы не уверены, что прокачка будет возобновлена после ремонта. Сейчас цена опустилась на $1680: Канада согласилась отдать турбины, временно сняв с них санкции, а в Норвегии прекращена забастовка газовиков.

🇺🇸 S&P500 за неделю -0.3%, Nasdaq -0.45%. Инфляция в США неожиданно ускорилась до 9,1% (рекорд с ноября 1981 г.) при прогнозе в 8,8%. На этом фоне рынок закладывает повышение ставки ФРС на 1 п.п. вместо ожидаемых ранее 0.75. Упасть глубже не дали сильные отчёты банков Wells Fargo (#WFC) и Citi (#C) за 2 квартал: выросли % доходы благодаря повышению ставки.

🇨🇳 Гонконгский индекс Hang Seng #HSI прервал 6-недельный рост, упав на 5.5%. Снова вспышки ковида, что в условиях нулевой терпимости властей грозит новыми карантинами. Вышла статистика китайского ВВП по итогам 2 квартала: г/г: 0,4% (прогноз 1,2%, предыдущий 4,8%, цель 5.5%, прогноз по году 3.2%).

🏆 Топ-10 событий недели:

🔹 Акции Petropavlovsk #POGR сняты с торгов на Московской бирже, компания подаёт на банкротство.

🔹 Чистая прибыль по РСБУ Segezha Group #SGZH за 1 полугодие г/г выросла в 31 раз.

🔹 Инфляция в США (CPI) в июне ускорилась до 9,1% годовых при прогнозе в 8,8% (8.6% в мае).

🔹 Совет директоров АФК "Система" #AFKS рекомендовал не выплачивать дивиденды за 2021 г., вразрез с дивидендной политикой.

🔹 Индекс доллара #DXY побил очередной максимум с 2002 года и превысил 108 п.

🔹 Канада согласилась отдать турбины для Северного Потока-1 Газпрому #GAZP, временно сняв с них санкции.

🔹 Илон Маск уведомил Twitter #TWTR, что отказывается покупать компанию из-за большого количества спам-аккаунтов

🔹 Профицит текущего счёта платёжного баланса РФ в 1 полугодии составил $138,5 млрд против $39,7 млрд годом ранее.

🔹 Из-за укрепления рубля доходы бюджета от нефти и газа снизились за месяц на 18%.

🔹 Доля Российской Федерации в "Аэрофлоте" #AFLT в ходе допэмиссии выросла с 57.7% до 73.77%.

🇷🇺 Индекс Мосбиржи -5.1%, РТС +1.73%. Снова разошлись дорожки рублёвого и долларового индексов: магия слов Минфина и Минэка против рубля действовала недолго. Явных поводов для роста акций пока нет, зато есть дивидендные гэпы. Ликвидности по-прежнему мало, тем более, на дворе низкий летний сезон. Негатива регулярно подбрасывают геополитика и санкции.

💲 Рубль, несмотря на все усилия правительства, вернулся к укреплению до 55.75. Профицит текущего счёта платёжного баланса РФ в 1 полугодии составил рекордные $138,5 млрд против $39,7 млрд годом ранее - из-за роста экспортной выручки и сжатия импорта. Однако долгосрочно вижу ослабление, использую просадки для докупок, в т.ч. через квазивалюту - стейблы, гонконгский доллар и др.

🛢 Нефть в моменте падала ниже $95, впервые с февраля. Однако под конец недели Байден вернулся из Эр-Рияда ни с чем, договориться о повышении добычи с саудитами не удалось. Нефть на этом снова вернулась на уровни выше $100. Urals идёт со скидкой по $65-70. Кстати, вместо него правительство хочет в 2023 году создать новый эталонный сорт, чтобы отвязаться от котировок Brent.

🔥 Цена газа в Европе взлетала выше $1900, когда Газпром #GAZP остановил Северный Поток-1 на профилактику с 11 по 21 июля. Европейцы не уверены, что прокачка будет возобновлена после ремонта. Сейчас цена опустилась на $1680: Канада согласилась отдать турбины, временно сняв с них санкции, а в Норвегии прекращена забастовка газовиков.

🇺🇸 S&P500 за неделю -0.3%, Nasdaq -0.45%. Инфляция в США неожиданно ускорилась до 9,1% (рекорд с ноября 1981 г.) при прогнозе в 8,8%. На этом фоне рынок закладывает повышение ставки ФРС на 1 п.п. вместо ожидаемых ранее 0.75. Упасть глубже не дали сильные отчёты банков Wells Fargo (#WFC) и Citi (#C) за 2 квартал: выросли % доходы благодаря повышению ставки.

🇨🇳 Гонконгский индекс Hang Seng #HSI прервал 6-недельный рост, упав на 5.5%. Снова вспышки ковида, что в условиях нулевой терпимости властей грозит новыми карантинами. Вышла статистика китайского ВВП по итогам 2 квартала: г/г: 0,4% (прогноз 1,2%, предыдущий 4,8%, цель 5.5%, прогноз по году 3.2%).

🏆 Топ-10 событий недели:

🔹 Акции Petropavlovsk #POGR сняты с торгов на Московской бирже, компания подаёт на банкротство.

🔹 Чистая прибыль по РСБУ Segezha Group #SGZH за 1 полугодие г/г выросла в 31 раз.

🔹 Инфляция в США (CPI) в июне ускорилась до 9,1% годовых при прогнозе в 8,8% (8.6% в мае).

🔹 Совет директоров АФК "Система" #AFKS рекомендовал не выплачивать дивиденды за 2021 г., вразрез с дивидендной политикой.

🔹 Индекс доллара #DXY побил очередной максимум с 2002 года и превысил 108 п.

🔹 Канада согласилась отдать турбины для Северного Потока-1 Газпрому #GAZP, временно сняв с них санкции.

🔹 Илон Маск уведомил Twitter #TWTR, что отказывается покупать компанию из-за большого количества спам-аккаунтов

🔹 Профицит текущего счёта платёжного баланса РФ в 1 полугодии составил $138,5 млрд против $39,7 млрд годом ранее.

🔹 Из-за укрепления рубля доходы бюджета от нефти и газа снизились за месяц на 18%.

🔹 Доля Российской Федерации в "Аэрофлоте" #AFLT в ходе допэмиссии выросла с 57.7% до 73.77%.

👍94🤔12😁4🔥3🤩2

🎬 #Кино для ленивых инвесторов 🎬

🎥 В эти выходные рекомендую еще один новый сериал "Выбывшая" ("The Dropout", 2022 - 1 сезон). Уверен, многие из вас уже знают историю взлета и позорного падения компании Теранос (Theranos). Героиню сюжета Элизабет Холмс называли «Стивом Джобсом в юбке», она стала одной из самой богатых американок по версии Forbes.

💲 Миллионы людей инвестировали стартап-пустышку миллиарды долларов. Купились на идею даже Билл Клинтон и искушенный медиамагнат Руперт Мёрдок. В 2014 г. Theranos оценивалась в $9 млрд, но в 2015-м перед выходом компании на IPO The Wall Street Journal опубликовал серию разоблачительных статей, и мыльный пузырь лопнул.

💋 Напомню, это та амбициозная и обаятельная девушка, что обещала инвесторам создать анализатор крови, способный определить заболевание по одной капле. Элизабет не имела никакого опыта в биотехнологиях. Но речь не столько о ней, сколько о тех, кто склонен верить харизматичным людям на слово и вкладывать деньги в их проекты, без анализа и понимания реальных перспектив.

🍿 Трейлер с русскими субтитрами для первичного знакомства здесь.

🎥 В эти выходные рекомендую еще один новый сериал "Выбывшая" ("The Dropout", 2022 - 1 сезон). Уверен, многие из вас уже знают историю взлета и позорного падения компании Теранос (Theranos). Героиню сюжета Элизабет Холмс называли «Стивом Джобсом в юбке», она стала одной из самой богатых американок по версии Forbes.

💲 Миллионы людей инвестировали стартап-пустышку миллиарды долларов. Купились на идею даже Билл Клинтон и искушенный медиамагнат Руперт Мёрдок. В 2014 г. Theranos оценивалась в $9 млрд, но в 2015-м перед выходом компании на IPO The Wall Street Journal опубликовал серию разоблачительных статей, и мыльный пузырь лопнул.

💋 Напомню, это та амбициозная и обаятельная девушка, что обещала инвесторам создать анализатор крови, способный определить заболевание по одной капле. Элизабет не имела никакого опыта в биотехнологиях. Но речь не столько о ней, сколько о тех, кто склонен верить харизматичным людям на слово и вкладывать деньги в их проекты, без анализа и понимания реальных перспектив.

🍿 Трейлер с русскими субтитрами для первичного знакомства здесь.

YouTube

Выбывшая | The Dropout (1 сезон) — Русский трейлер (Субтитры, 2022)

Переведено для телеграмм-канала КИК https://yangx.top/tgkik

👍87❤1👏1

📅 Важные события на предстоящей неделе

18 июля

📌 Ростелеком ($RTKM) - последний день для покупки под дивиденды за 2021 г.

📌 Сургутнефтегаз ($SNGSP) - последний день для покупки под дивиденды за 2021 г.

📌 Транснефть ($TRNFP) - последний день для покупки под дивиденды за 2021 г.

📌 X5 ($FIVE) - операционные результаты за 2 кв. и 1 полугодие 2022 г.

📌 Европейский депозитарий Clearstream возобновит конвертацию депозитарных расписок эмитентов РФ.

19 июля

📌 ММК ($MAGN) - финансовые результаты по МСФО за 2 квартал 2022 г. (возможна отмена).

21 июля

📌 РусГидро ($HYDR) - операционные результаты 2 кв. 2022 г.

📌 Северсталь ($CHMF) операционные и финансовые результаты по МСФО за 2 кв. 2022 г. (возможна отмена).

📌 Polymetal ($POLY) - операционные результаты 2 кв. 2022 г.

22 июля

📌 Распадская ($RASP) - операционные и производственные результаты 2 кв. 2022 г.

📌 Лента ($LNTA) - операционные результаты за 2 кв. 2022 г.

📌 ТГК-1 ($TGKA) - операционные результаты за 2 кв. 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей за 2 квартал:

18 июля: Bank of America ($BAC), Goldman Sachs ($GS), IBM ($IBM) и др.

19 июля: Johson&Johnson ($JNJ), Lokheed Martin ($LMT), Netflix ($NFLX), Interactive Brokers (IBKR), Halliburton (HAL) и др.

20 июля: Tesla ($TSLA), Biogen (BIIB), Abbott ($ABT), Baker Hughes (BKR), Steel Dynamics (STLD), и др.

21 июля: AT&T ($T), Philip Morris ($PM), Union Pacific (UNP), Snap ($SNAP) и др.

22 июля: Virazon ($VZ), Nextera Energy ($NEE), American Express ($AXP), Twitter ($TWTR) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Эскалация боевых действий в Украине, особенно на южном направлении. Поставки западных вооружений. Путин и Эрдоган проведут встречу в Турции 19 июля.

⚡️ Санкции. Установление предельных цен на российскую нефть. Подготовка 7 пакета ЕС (без газового эмбарго). Главы МИД ЕС обсудят 18 июля новые санкции против России.

🏛 ЦБ РФ. Решение Банка России по ключевой ставке 22 июля в 13:30мск. Пресс-конференция главы ЦБ РФ - 15:00мск. Консенсус-прогноз по ставке = 9%.

🇺🇸 ФРС. Риторика относительно повышения ставки на заседании 27 июля (риск поднятия сразу на 100 б.п.) на фоне рекордной инфляции 9.1% годовых.

🇪🇺 ЕЦБ. Еврозона: индекс потребительский цен (июнь) - 19 июля. Решение по ставке ЕЦБ 21 июля 15:15мск (консенсус-прогноз +25 б.п. = 0.25%).

🔥 Газ. Цены на газ в Европе. Ремонт на трубопроводе Северный Поток-1 с 11 по 21 июля и возобновление поставок по его окончании. Возвращение газовых турбин с ремонта в Канаде (ожидается 24 июля).

🇨🇳 Китай. Риск новых карантинных ограничений. Выделение экономической помощи в размере $1.1 трлн. Учения ВС Китая у берегов Тайваня. Дефолты по облигациям в строительном секторе.

Всем хорошей недели!

18 июля

📌 Ростелеком ($RTKM) - последний день для покупки под дивиденды за 2021 г.

📌 Сургутнефтегаз ($SNGSP) - последний день для покупки под дивиденды за 2021 г.

📌 Транснефть ($TRNFP) - последний день для покупки под дивиденды за 2021 г.

📌 X5 ($FIVE) - операционные результаты за 2 кв. и 1 полугодие 2022 г.

📌 Европейский депозитарий Clearstream возобновит конвертацию депозитарных расписок эмитентов РФ.

19 июля

📌 ММК ($MAGN) - финансовые результаты по МСФО за 2 квартал 2022 г. (возможна отмена).

21 июля

📌 РусГидро ($HYDR) - операционные результаты 2 кв. 2022 г.

📌 Северсталь ($CHMF) операционные и финансовые результаты по МСФО за 2 кв. 2022 г. (возможна отмена).

📌 Polymetal ($POLY) - операционные результаты 2 кв. 2022 г.

22 июля

📌 Распадская ($RASP) - операционные и производственные результаты 2 кв. 2022 г.

📌 Лента ($LNTA) - операционные результаты за 2 кв. 2022 г.

📌 ТГК-1 ($TGKA) - операционные результаты за 2 кв. 2022 г.

🇺🇸 Иностранные акции: сезон отчётностей за 2 квартал:

18 июля: Bank of America ($BAC), Goldman Sachs ($GS), IBM ($IBM) и др.

19 июля: Johson&Johnson ($JNJ), Lokheed Martin ($LMT), Netflix ($NFLX), Interactive Brokers (IBKR), Halliburton (HAL) и др.

20 июля: Tesla ($TSLA), Biogen (BIIB), Abbott ($ABT), Baker Hughes (BKR), Steel Dynamics (STLD), и др.

21 июля: AT&T ($T), Philip Morris ($PM), Union Pacific (UNP), Snap ($SNAP) и др.

22 июля: Virazon ($VZ), Nextera Energy ($NEE), American Express ($AXP), Twitter ($TWTR) и др.

За какими событиями стоит следить на этой неделе:

⚔️ Геополитика. Эскалация боевых действий в Украине, особенно на южном направлении. Поставки западных вооружений. Путин и Эрдоган проведут встречу в Турции 19 июля.

⚡️ Санкции. Установление предельных цен на российскую нефть. Подготовка 7 пакета ЕС (без газового эмбарго). Главы МИД ЕС обсудят 18 июля новые санкции против России.

🏛 ЦБ РФ. Решение Банка России по ключевой ставке 22 июля в 13:30мск. Пресс-конференция главы ЦБ РФ - 15:00мск. Консенсус-прогноз по ставке = 9%.

🇺🇸 ФРС. Риторика относительно повышения ставки на заседании 27 июля (риск поднятия сразу на 100 б.п.) на фоне рекордной инфляции 9.1% годовых.

🇪🇺 ЕЦБ. Еврозона: индекс потребительский цен (июнь) - 19 июля. Решение по ставке ЕЦБ 21 июля 15:15мск (консенсус-прогноз +25 б.п. = 0.25%).

🔥 Газ. Цены на газ в Европе. Ремонт на трубопроводе Северный Поток-1 с 11 по 21 июля и возобновление поставок по его окончании. Возвращение газовых турбин с ремонта в Канаде (ожидается 24 июля).

🇨🇳 Китай. Риск новых карантинных ограничений. Выделение экономической помощи в размере $1.1 трлн. Учения ВС Китая у берегов Тайваня. Дефолты по облигациям в строительном секторе.

Всем хорошей недели!

👍72🤩4😁3🤮3

👭 Как будут сливаться мама и дочка?

🔊 В пятницу Россети (#RSTI) и его дочка ФСК (#FEES) объявили о слиянии. ГОСА примут решение 14 и 16 сентября соответственно. Объединение произойдёт на базе ФСК, она сделает допэмиссию. В эти акции будут конвертированы бумаги «Россетей». Главой объединенной компании станет гендиректор Россетей Андрей Рюмин.

💰 Выкуп обычки RSTI пройдет по 0,6058 руб. за акцию (сегодня 0.61 руб., -2.5%), префов – по 1,273 руб. (сегодня 1.23 руб., -1.4%). Выкуп FEES у несогласных - по 0,0904 руб. за штуку (сегодня - 0.091 руб., после роста на 3%).

Для чего объединяются.

1️⃣ Устраняется поводы для административных конфликтов, в частности, из-за изъятия прибыли дочерней ФСК через дивиденды, в пользу других убыточных дочек и самих Россетей.

2️⃣ Давно назрел вопрос о ликвидации перекрестного субсидирования, когда крупные предприятия платят за услуги, которыми по факту не пользуются и тем самым дотируют сети и население. Но, скорее всего, найдётся очередной повод сохранить "перекрестку" под предлогом кризиса;

3️⃣ За счёт общего финансирования будет сглаживаться противоречие между менее изношенными магистральными линиями ФСК и убитыми местными - у Россетей.

🔎 Если оценивать в целом, то это уникальный случай объединения распределительных сетей с магистральными в масштабах страны. Параллельное существование двух госкомпаний в одной отрасли подходит к концу. Это укладывается в общий тренд на создание мобилизационной экономики, управление и финансирование которой сосредотачивается в одном центре.

🤷♂️ Относительно будущих дивидендов, после их отмены в этом году, эти изменения мало что проясняют. Посчитать параметры обмена акций, без знания точных размеров допки, пока не получится. Большого потенциала от объединения не вижу, поскольку ФСК берет на себя все хронические проблемы Россетей.

⚡️ Тем временем префы Ленэнерго #LSNGP (старожил в моём портфеле) падают на 6.5%: народ опасается изменения дивидендной политики или сокращения дивидендов.

🔊 В пятницу Россети (#RSTI) и его дочка ФСК (#FEES) объявили о слиянии. ГОСА примут решение 14 и 16 сентября соответственно. Объединение произойдёт на базе ФСК, она сделает допэмиссию. В эти акции будут конвертированы бумаги «Россетей». Главой объединенной компании станет гендиректор Россетей Андрей Рюмин.

💰 Выкуп обычки RSTI пройдет по 0,6058 руб. за акцию (сегодня 0.61 руб., -2.5%), префов – по 1,273 руб. (сегодня 1.23 руб., -1.4%). Выкуп FEES у несогласных - по 0,0904 руб. за штуку (сегодня - 0.091 руб., после роста на 3%).

Для чего объединяются.

1️⃣ Устраняется поводы для административных конфликтов, в частности, из-за изъятия прибыли дочерней ФСК через дивиденды, в пользу других убыточных дочек и самих Россетей.

2️⃣ Давно назрел вопрос о ликвидации перекрестного субсидирования, когда крупные предприятия платят за услуги, которыми по факту не пользуются и тем самым дотируют сети и население. Но, скорее всего, найдётся очередной повод сохранить "перекрестку" под предлогом кризиса;

3️⃣ За счёт общего финансирования будет сглаживаться противоречие между менее изношенными магистральными линиями ФСК и убитыми местными - у Россетей.

🔎 Если оценивать в целом, то это уникальный случай объединения распределительных сетей с магистральными в масштабах страны. Параллельное существование двух госкомпаний в одной отрасли подходит к концу. Это укладывается в общий тренд на создание мобилизационной экономики, управление и финансирование которой сосредотачивается в одном центре.

🤷♂️ Относительно будущих дивидендов, после их отмены в этом году, эти изменения мало что проясняют. Посчитать параметры обмена акций, без знания точных размеров допки, пока не получится. Большого потенциала от объединения не вижу, поскольку ФСК берет на себя все хронические проблемы Россетей.

⚡️ Тем временем префы Ленэнерго #LSNGP (старожил в моём портфеле) падают на 6.5%: народ опасается изменения дивидендной политики или сокращения дивидендов.

👍65🤔27🤩5😢1

🗞 Атомайз Россия и Росбанк сегодня сообщили, что выпустили первые токены. Речь про цифровые финансовые активы (ЦФА) или, по сути, производные инструменты на палладий. Это металл платиновой группы, который стоит существенно дороже самой платины, а используется в основном в производстве катализаторов для автомобилей. Главный источник палладия в мире – российская ГМК Норникель, на который приходится 40% этого ценного металла, без которого работа всех автоконцернов просто бы встала.

📋 Норникель уже давно работает над тем, чтобы продавать свои металлы в цифровом виде. Первые токены компания выпускала еще два года назад, правда в Швейцарии (через тот же Атомайз, вернее, его европейское подразделение). Они предназначались для промышленных клиентов, а главная задача в таких операциях – повышение эффективности и прозрачности цепочки поставок (что важно в корпоративной среде).

📊 Теперь же у палладиевых токенов будет больше возможностей. После принятие необходимых законов, покупать их смогут и частные инвесторы – такой план уже озвучили Владимир Потанин и Атомайз. Это любопытный вариант в текущих условиях, когда фондовый рынок переживает не лучшие времена. А цена на палладий продолжает оставаться весьма высокой.

📋 Норникель уже давно работает над тем, чтобы продавать свои металлы в цифровом виде. Первые токены компания выпускала еще два года назад, правда в Швейцарии (через тот же Атомайз, вернее, его европейское подразделение). Они предназначались для промышленных клиентов, а главная задача в таких операциях – повышение эффективности и прозрачности цепочки поставок (что важно в корпоративной среде).

📊 Теперь же у палладиевых токенов будет больше возможностей. После принятие необходимых законов, покупать их смогут и частные инвесторы – такой план уже озвучили Владимир Потанин и Атомайз. Это любопытный вариант в текущих условиях, когда фондовый рынок переживает не лучшие времена. А цена на палладий продолжает оставаться весьма высокой.

👍97👎6👏5