#FEES ФСК ЕЭС

Третий год наблюдаю за бумагой, за это время подробно изучил этот бизнес и накопились мысли, которые наконец хочу оформить в пост и освободить от них свой мозг.

Мыслей много, поэтому многобукв, буду писать и публиковать частями.

Основные тезисы выскажу сразу.

ФСК – это квазиоблигация с хорошей дивидендной доходностью, потенциал роста которой ограничен.

Карнавала номинала не будет (не жду).

Мой прогноз на ближайшие годы: те же дивиденды на уровне 1,6 копеек и болтание цены бумаги в широком боковике от 14-15 до 20-22 копеек.

Теперь попробую это видение обосновать, т.к. смотря на отчётность, в которой постоянно растёт выручка и чистая прибыль, усомниться в моих прогнозах можно легко.

Рассмотрим, может ли бизнес расти. Какие возможные драйверы роста у ФСК?

Читать далее: https://smart-lab.ru/blog/560558.php

Третий год наблюдаю за бумагой, за это время подробно изучил этот бизнес и накопились мысли, которые наконец хочу оформить в пост и освободить от них свой мозг.

Мыслей много, поэтому многобукв, буду писать и публиковать частями.

Основные тезисы выскажу сразу.

ФСК – это квазиоблигация с хорошей дивидендной доходностью, потенциал роста которой ограничен.

Карнавала номинала не будет (не жду).

Мой прогноз на ближайшие годы: те же дивиденды на уровне 1,6 копеек и болтание цены бумаги в широком боковике от 14-15 до 20-22 копеек.

Теперь попробую это видение обосновать, т.к. смотря на отчётность, в которой постоянно растёт выручка и чистая прибыль, усомниться в моих прогнозах можно легко.

Рассмотрим, может ли бизнес расти. Какие возможные драйверы роста у ФСК?

Читать далее: https://smart-lab.ru/blog/560558.php

{kind=link}

Посмотрел последнее видео Демуры. Впервые он не армагедонит. Вялое выступление. Даже рубль не послал в космос. Всё стабильно, находимся в болоте.

У меня закралась мысль — а не перед бурей ли мы стоим, раз Демура успокоился?

У меня закралась мысль — а не перед бурей ли мы стоим, раз Демура успокоился?

smart-lab.ru

Степан Демура - августовский обзор

Видео на своего зрителя) кому не интересно — не заставляю смотреть)

🚬Все еще куришь? Тогда читай:

Сегодня у меня исполнилось 600 прекрасных дней, как я бросил курить. Почему прекрасных? Я прожил это время очень легко, а на сэкономленные деньги купил ценных бумаг разных компаний. Этот замечательный юбилей мне хочется отметить вместе в Вами своими размышлениями.

Если у человека нет мотива, то он никогда не перестанет дымить. Меня мотивировало высказывание: «Курение – это развлечение для бедных». Его любит произносить мой сосед по даче. Я склонен прислушиваться к его высказываниям и советам. Почему? Он из Москвы на дачу летает на вертолёте, поэтому его мнение для меня авторитетно. Мотивы могут быть разными. Например, жадность. Она тоже внесла свою лепту в моём стремлении к ЗОЖу. Я мучился в поисках ответа на вопрос, почему я должен отдавать 6000 рублей в месяц за пускание дыма? Очень сомнительное и странное удовольствие. Согласны?

Традиционно в конце апреля я уезжаю на дачу. Здесь я проживаю почти до конца октября. В этот период мне доступна одна маленькая роскошь. Я очень редко покидаю свои владения. Выходы в свет обычно связаны с очень срочными делами. Таких бывает 2-3 в месяц. Итак, я решил не брать с собой на дачу сигареты.

В первую неделю меня посещали мысли закурить, но я знал об этом эффекте, поэтому решил загрузить себя физической работой. Сначала убирался в доме, а потом на окружающей территории. С зимы на даче много забот.

На второй неделе у меня сильно обострилось обоняние. Читать далее: https://smart-lab.ru/blog/560595.php

Сегодня у меня исполнилось 600 прекрасных дней, как я бросил курить. Почему прекрасных? Я прожил это время очень легко, а на сэкономленные деньги купил ценных бумаг разных компаний. Этот замечательный юбилей мне хочется отметить вместе в Вами своими размышлениями.

Если у человека нет мотива, то он никогда не перестанет дымить. Меня мотивировало высказывание: «Курение – это развлечение для бедных». Его любит произносить мой сосед по даче. Я склонен прислушиваться к его высказываниям и советам. Почему? Он из Москвы на дачу летает на вертолёте, поэтому его мнение для меня авторитетно. Мотивы могут быть разными. Например, жадность. Она тоже внесла свою лепту в моём стремлении к ЗОЖу. Я мучился в поисках ответа на вопрос, почему я должен отдавать 6000 рублей в месяц за пускание дыма? Очень сомнительное и странное удовольствие. Согласны?

Традиционно в конце апреля я уезжаю на дачу. Здесь я проживаю почти до конца октября. В этот период мне доступна одна маленькая роскошь. Я очень редко покидаю свои владения. Выходы в свет обычно связаны с очень срочными делами. Таких бывает 2-3 в месяц. Итак, я решил не брать с собой на дачу сигареты.

В первую неделю меня посещали мысли закурить, но я знал об этом эффекте, поэтому решил загрузить себя физической работой. Сначала убирался в доме, а потом на окружающей территории. С зимы на даче много забот.

На второй неделе у меня сильно обострилось обоняние. Читать далее: https://smart-lab.ru/blog/560595.php

smart-lab.ru

600 дней, как я бросил курить.

Сегодня у меня исполнилось 600 прекрасных дней, как я бросил курить. Почему прекрасных? Я прожил это время очень легко,

Новости компаний — обзоры прессы перед открытием рынка

Кредиторы схлестнулись за Антипинский НПЗ. От Сбербанка требуют признать аффилированность с заводом

Процент и остаток: Сбербанк теряет долю на рынке вкладов

Российский уголь адаптируется к Украине. Экспортные поставки в страну в июле выросли

Домодедово перечеркивают полосы. Минтранс и «Аэрофлот» выступили против расширения аэропорта

Зернотрейдер ВТБ впервые стал лидером по экспорту через Черное море

Промышленность потянулась за длинным долларом. Российские компании готовятся размещать еврооблигации

Госкорпорации подпишут на ипотеку. Новым ценным бумагам нашли инвесторов

Правительство предоставит новые льготы для модернизации НПЗ

https://smart-lab.ru/blog/news/560662.php

#sber #vtbr #aflt

Кредиторы схлестнулись за Антипинский НПЗ. От Сбербанка требуют признать аффилированность с заводом

Процент и остаток: Сбербанк теряет долю на рынке вкладов

Российский уголь адаптируется к Украине. Экспортные поставки в страну в июле выросли

Домодедово перечеркивают полосы. Минтранс и «Аэрофлот» выступили против расширения аэропорта

Зернотрейдер ВТБ впервые стал лидером по экспорту через Черное море

Промышленность потянулась за длинным долларом. Российские компании готовятся размещать еврооблигации

Госкорпорации подпишут на ипотеку. Новым ценным бумагам нашли инвесторов

Правительство предоставит новые льготы для модернизации НПЗ

https://smart-lab.ru/blog/news/560662.php

#sber #vtbr #aflt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Кредиторы схлестнулись за Антипинский НПЗ. От Сбербанка требуют признать аффилированность с заводом Как стало известно “Ъ”, крупные кредиторы Антипинского

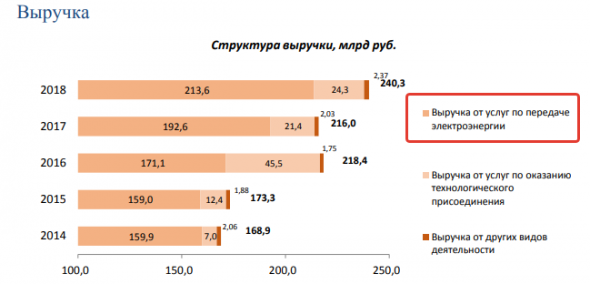

#FEES ФСК ЕЭС. Долгосрочное видение. Часть 2.

Начало тут: https://yangx.top/smartlabnews/2015

Продолжаем разговор.

Мне могут возразить, что ФСК не только передает энергию. Там ещё техприсоединение и стройка, и продажа энергии, там ведь тоже выручка и прибыль есть! Давайте разбираться.

Третий драйвер. Рост прочей выручки.

Начну со стройки. «Строительные услуги» видны в отчетах МСФО, так как занимается ими дочка ФСК – ЦИУС ЕЭС, в РСБУ их нет. Выручка показывала в своё время неплохие результаты — 21 млрд в 2016 году, 19 млрд в 2017. Но это разовый рост показателя, связанный со строительством линий на Крым, и что самое разочаровывающее – чистой прибыли ФСК эти проекты не принесли (см. отчетность РСБУ по ЦИУС ЕЭС за соответствующие годы www.cius-ees.ru/shareholder/buh_uchet/), более того, дочка занимала деньги на стройку у ФСК, так что для ФСК это была по большому счёту общественная нагрузка. И сейчас стройка прибыли не приносит: 2017 г. — выручка 25 млрд, прибыль 0,3 млрд, 2018 — выручка 15 млрд и небольшой чистый убыток.

То же самое с продажей энергии. Пик был также в период «покорения Крыма» — 2016 год, 22 млрд (если помните, жовтоблакитные устроили энергетическую блокаду полуострова), дальше пошло на спад, 2018 – всего 9 млрд. Это не сильно рентабельный бизнес: выручка 9 млрд, в затратах топливо 7 млрд + зарплаты + налоги + запчасти для техники, в итоге хорошо если не в убыток сработали.

Читать далее: https://smart-lab.ru/blog/560589.php

Начало тут: https://yangx.top/smartlabnews/2015

Продолжаем разговор.

Мне могут возразить, что ФСК не только передает энергию. Там ещё техприсоединение и стройка, и продажа энергии, там ведь тоже выручка и прибыль есть! Давайте разбираться.

Третий драйвер. Рост прочей выручки.

Начну со стройки. «Строительные услуги» видны в отчетах МСФО, так как занимается ими дочка ФСК – ЦИУС ЕЭС, в РСБУ их нет. Выручка показывала в своё время неплохие результаты — 21 млрд в 2016 году, 19 млрд в 2017. Но это разовый рост показателя, связанный со строительством линий на Крым, и что самое разочаровывающее – чистой прибыли ФСК эти проекты не принесли (см. отчетность РСБУ по ЦИУС ЕЭС за соответствующие годы www.cius-ees.ru/shareholder/buh_uchet/), более того, дочка занимала деньги на стройку у ФСК, так что для ФСК это была по большому счёту общественная нагрузка. И сейчас стройка прибыли не приносит: 2017 г. — выручка 25 млрд, прибыль 0,3 млрд, 2018 — выручка 15 млрд и небольшой чистый убыток.

То же самое с продажей энергии. Пик был также в период «покорения Крыма» — 2016 год, 22 млрд (если помните, жовтоблакитные устроили энергетическую блокаду полуострова), дальше пошло на спад, 2018 – всего 9 млрд. Это не сильно рентабельный бизнес: выручка 9 млрд, в затратах топливо 7 млрд + зарплаты + налоги + запчасти для техники, в итоге хорошо если не в убыток сработали.

Читать далее: https://smart-lab.ru/blog/560589.php

Психолог Войцех Эйхельбергер считает, что ипотечный заемщик постоянно подсознательно напряжен.

Он становится раздражительным, впечатлительным, легко взрывается.

Он может обвинять своего партнера, что тот слишком много тратит,предъявлять претензии детям, потому что они постоянно чего-то хотят.

И в результате его может начать раздражать партнер или партнерша, потому что он постоянно напоминает о сложной ситуации, в которой они оказались.

Если семью содержат оба, их союз начинает напоминать общество с ограниченной ответственностью, которое в первое очередь должно изыскивать средства на оплату долга и обеспечение ежедневных расходов.

Некоторые союзы это мобилизует на совместные усилия, но чаще люди не выдерживают.

Такие люди начинают избегать компаний, ведь сейчас большинство встреч выливается в совместную трату денег.

https://smart-lab.ru/blog/560484.php

Он становится раздражительным, впечатлительным, легко взрывается.

Он может обвинять своего партнера, что тот слишком много тратит,предъявлять претензии детям, потому что они постоянно чего-то хотят.

И в результате его может начать раздражать партнер или партнерша, потому что он постоянно напоминает о сложной ситуации, в которой они оказались.

Если семью содержат оба, их союз начинает напоминать общество с ограниченной ответственностью, которое в первое очередь должно изыскивать средства на оплату долга и обеспечение ежедневных расходов.

Некоторые союзы это мобилизует на совместные усилия, но чаще люди не выдерживают.

Такие люди начинают избегать компаний, ведь сейчас большинство встреч выливается в совместную трату денег.

https://smart-lab.ru/blog/560484.php

smart-lab.ru

Психология ипотеки

Психолог Войцех Эйхельбергер считает, что ипотечный заемщик постоянно подсознательно напряжен. Он становится раздражительным, впечатлительным, легко взрывается. Он может обвинять

Автор пытался понять смысл фибоначчи, а именно как их натягивать, если идет тренд, как быть и вообще, как отрабатываются.

Из всех графиков, он не смог толком даже найти нормальные волны, чтобы он себя в деле показал. Ведь его от минимума до максимума волны нужно тащить, даже не зная, закончился ли рост-падение. Значит автор просто выискивал подходящие волны и все.

Он использовал генератор случайных чисел для рисования линий, так как линии есть у фибоначчи, значит будет справедливо тоже линии сделать, только рандомные.

Подробнее https://smart-lab.ru/blog/560749.php

Из всех графиков, он не смог толком даже найти нормальные волны, чтобы он себя в деле показал. Ведь его от минимума до максимума волны нужно тащить, даже не зная, закончился ли рост-падение. Значит автор просто выискивал подходящие волны и все.

Он использовал генератор случайных чисел для рисования линий, так как линии есть у фибоначчи, значит будет справедливо тоже линии сделать, только рандомные.

Подробнее https://smart-lab.ru/blog/560749.php

smart-lab.ru

Тестирование случайных чисел и Фибоначчи на примерах. Привет трейдеру с Уолл Стрит

Добрый день. Еще вчера была идея, понять смысл фибоначчи, как их натягивать, если идет тренд, как быть и вообще,

#VTBR

ВТБ представила неаудированные финансовые результаты по МСФО за 7 месяцев 2019 года, которая оказалась несколько противоречивой и вызвала смешанные чувства, но всё-таки больше с положительным оттенком и надеждами на успешный 2019 год.

Итак, с одной стороны чистая прибыль с января по июль сократилась на 13,7% (г/г) до 97,3 млрд рублей, однако июль оказался очень сильным для банка с финансовой точки зрения и отметился ростом чистой прибыли сразу на треть до 20,5 млрд рублей (по сравнению с самым жарким летним месяцем прошлого года).

Правда, если заглянуть поглубже в отчётность, то можно увидеть, что такая прыть оказалось возможной исключительно благодаря вдвое меньшим отчислениям в резерв в июле текущего года – с 10,6 до 5,7 млрд рублей, в то время как чистые комиссионные доходы отметились сдержанным ростом на 3,9% (г/г), а чистые процентные доходы и вовсе немного снизились на 0,6% до 38,0 млрд рублей. Не трудно сделать вывод, что удержать июльские темпы до конца года будет, мягко говоря, сложновато.

Но на помощь может прийти ожидаемая сделка с Ростелеком по продаже Tele2, которая с момента покупки в 2013 году подорожала на 100% и которую ВТБ планирует закрыть до конца 2019 года (если верить недавним словам Андрея Костина в кулуарах ВЭФ). Правда, наличными деньгами в пользу ВТБ будет оплачена лишь часть сделки, а остальные средства будут привлекаться за счёт допэмиссии акций Ростелекома, которая частично будет выкуплена банком ВТБ, и он станет законным владельцем примерно 17%-й доли государственной телекоммуникационной компании, без права реализации этого пакета акций в течение ближайших четырёх лет. В свою очередь, Ростелеком станет единственным владельцем «Т2 РТК холдинга» (бренд Tele2), что также окажет ему хорошую финансовую поддержку в обозримом будущем. В-общем, все должны оставаться довольными.

В-общем, шансы увидеть целевую чистую прибыль ВТБ в размере 200 млрд рублей ещё остаются, дивидендные расчёты я на днях уже приводил вашему вниманию, поэтому я продолжаю с определённым оптимизмом смотреть на акции банка и ниже 4 копеек готов наращивать долю в этом активе.

https://smart-lab.ru/blog/560728.php

ВТБ представила неаудированные финансовые результаты по МСФО за 7 месяцев 2019 года, которая оказалась несколько противоречивой и вызвала смешанные чувства, но всё-таки больше с положительным оттенком и надеждами на успешный 2019 год.

Итак, с одной стороны чистая прибыль с января по июль сократилась на 13,7% (г/г) до 97,3 млрд рублей, однако июль оказался очень сильным для банка с финансовой точки зрения и отметился ростом чистой прибыли сразу на треть до 20,5 млрд рублей (по сравнению с самым жарким летним месяцем прошлого года).

Правда, если заглянуть поглубже в отчётность, то можно увидеть, что такая прыть оказалось возможной исключительно благодаря вдвое меньшим отчислениям в резерв в июле текущего года – с 10,6 до 5,7 млрд рублей, в то время как чистые комиссионные доходы отметились сдержанным ростом на 3,9% (г/г), а чистые процентные доходы и вовсе немного снизились на 0,6% до 38,0 млрд рублей. Не трудно сделать вывод, что удержать июльские темпы до конца года будет, мягко говоря, сложновато.

Но на помощь может прийти ожидаемая сделка с Ростелеком по продаже Tele2, которая с момента покупки в 2013 году подорожала на 100% и которую ВТБ планирует закрыть до конца 2019 года (если верить недавним словам Андрея Костина в кулуарах ВЭФ). Правда, наличными деньгами в пользу ВТБ будет оплачена лишь часть сделки, а остальные средства будут привлекаться за счёт допэмиссии акций Ростелекома, которая частично будет выкуплена банком ВТБ, и он станет законным владельцем примерно 17%-й доли государственной телекоммуникационной компании, без права реализации этого пакета акций в течение ближайших четырёх лет. В свою очередь, Ростелеком станет единственным владельцем «Т2 РТК холдинга» (бренд Tele2), что также окажет ему хорошую финансовую поддержку в обозримом будущем. В-общем, все должны оставаться довольными.

В-общем, шансы увидеть целевую чистую прибыль ВТБ в размере 200 млрд рублей ещё остаются, дивидендные расчёты я на днях уже приводил вашему вниманию, поэтому я продолжаю с определённым оптимизмом смотреть на акции банка и ниже 4 копеек готов наращивать долю в этом активе.

https://smart-lab.ru/blog/560728.php

smart-lab.ru

ВТБ: ударный июль

Источник ВТБ представила неаудированные финансовые результаты по МСФО за 7 месяцев 2019 года, которая оказалась несколько противоречивой и вызвала

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» отправляют в Китай через Монголию

«Сафмар» закупился собой. Холдинг потратился на выкуп акций

«Роснефть» может получить единственного проектировщика атомных ледоколов

Рост выручки клиник «Мать и дитя» ускорился до максимума за 5 лет

Владелец O1 Properties может купить здания Центрального телеграфа в центре Москвы

Аптеки добежали Marathon. Группа Александра Винокурова продает свою сеть

https://smart-lab.ru/blog/news/560872.php

#gazp #sfin #rosn #mdmg #cntl #mgnt #five

«Газпром» отправляют в Китай через Монголию

«Сафмар» закупился собой. Холдинг потратился на выкуп акций

«Роснефть» может получить единственного проектировщика атомных ледоколов

Рост выручки клиник «Мать и дитя» ускорился до максимума за 5 лет

Владелец O1 Properties может купить здания Центрального телеграфа в центре Москвы

Аптеки добежали Marathon. Группа Александра Винокурова продает свою сеть

https://smart-lab.ru/blog/news/560872.php

#gazp #sfin #rosn #mdmg #cntl #mgnt #five

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » отправляют в Китай через Монголию Проект поставок газа из России в Китай транзитом через Монголию может

Для россиян существует несколько способов вложить деньги в американский индекс S&P 500: покупка ETF (БПИФ) на Мосбирже, покупка ETF через американского брокера (IB) или покупка всех акций, составляющих этот индекс на СПБ бирже. Рассмотрим каждый способ и посчитаем.

Подробнее https://smart-lab.ru/blog/560823.php

Подробнее https://smart-lab.ru/blog/560823.php

smart-lab.ru

Как инвестировать в S&P 500 выгоднее: сравнение способов

Для россиян существует несколько способов вложить деньги в американский индекс S&P 500: покупка ETF (БПИФ) на Мосбирже, покупка ETF

{kind=link}

Всем привет! Для вас мы сделали подборочку лучших и важных постов прошлой недели!

1. Собственный опыт сдачи квартиры в аренду или как умножить 3 млн рублей до 9 млн за 9 лет. (★24, +353, 134к).

2. ТОП-10 фильмов про трейдинг и биржу (★76, +178)

3. 7 видео, которые научат вас строить и считать большинство мультипликаторов за минуту и не больше (★80, +90)

4. Два брокера на российском рынке отменили комиссию. Автор сравнил реальные условия “брокеров без комиссий” с остальными брокерами на конкретном примере, рассмотрев все их скрытые комиссии под микроскопом. (★60, +148)

5. Личный опыт и проблемы создания своего интернет-магазина. (★30, +277)

6. Григорий Богданов растолковал как новый стандарт МСФО16 повлиял на анализ акций Детского мира (★18, +157)

Ознакомиться с этими материалами можно здесь https://smart-lab.ru/blog/560959.php

1. Собственный опыт сдачи квартиры в аренду или как умножить 3 млн рублей до 9 млн за 9 лет. (★24, +353, 134к).

2. ТОП-10 фильмов про трейдинг и биржу (★76, +178)

3. 7 видео, которые научат вас строить и считать большинство мультипликаторов за минуту и не больше (★80, +90)

4. Два брокера на российском рынке отменили комиссию. Автор сравнил реальные условия “брокеров без комиссий” с остальными брокерами на конкретном примере, рассмотрев все их скрытые комиссии под микроскопом. (★60, +148)

5. Личный опыт и проблемы создания своего интернет-магазина. (★30, +277)

6. Григорий Богданов растолковал как новый стандарт МСФО16 повлиял на анализ акций Детского мира (★18, +157)

Ознакомиться с этими материалами можно здесь https://smart-lab.ru/blog/560959.php

smart-lab.ru

Как? 9 млн руб из 3 млн за 9 лет. ТОП-10 фильмов про биржу. 7 видео про мультипликаторы

Всем привет! Для вас мы сделали подборочку лучших и важных постов прошлой недели! 1. Собственный опыт сдачи квартиры в аренду

Жека Аксельрод накатал подробный пост, где он наглядно доказывает, что сейчас рынки растут объективно, вслед за ростом фин.показателей компаний, перегрева нет, причин ждать кризиса тоже нет.

***

Я все также как и раньше на 100% в акциях. Я не понимаю страха, что вот прилетит черный лебедь, утка или писец, и обвалит в один день рынок. Да ситуация нервная! Да дедушка Трамп мочит из твитера, что с другой стороны снимает с индекса перекупленность. Я конечно не фанат теорий заговора, но в полною независимость заявлений и действий отдельных глав мира тоже не очень верю.

Я почти уверен, что нас ждет болото с отдельно растущими и падающими акциями. Сам я нахожусь в состоянии «безубыточности». Если вдруг резко рынок начнет падать до моих входов, мне будет проще выйти в «нули» и снова провести анализ причин, чем сейчас в страхе лезть в облигации. Размер капитала у меня не такой уж и большой, чтобы я в течении нескольких минут не мог быстро выйти…а жаль :(

Совсем недавно рынок был полон «независимых» от внешних факторов идей. ЭтоМТС, ФСК, ИнтерРао, ОГК-2, ТГК-1, Ленэнерго, Магнит, Русал и ЕН+. Несколько идей таких как ВТБ и Яндекс, придавленные страхом перед базелем и российскими законодателями.

Из индекса ММВБ, реально настораживает 3 квартал Газпрома и Сбербанка. В первом случаи операционный поток будет под давлением низких цен, второй из-за бумажного убытка при продаже Deniz банка. В остальном все достаточно предсказуемо.

Считаю, что нужно просто искать максимально прозрачные идеи не зависимые от заголовках и твитов.

Читать целиком:

https://smart-lab.ru/blog/560763.php

***

Я все также как и раньше на 100% в акциях. Я не понимаю страха, что вот прилетит черный лебедь, утка или писец, и обвалит в один день рынок. Да ситуация нервная! Да дедушка Трамп мочит из твитера, что с другой стороны снимает с индекса перекупленность. Я конечно не фанат теорий заговора, но в полною независимость заявлений и действий отдельных глав мира тоже не очень верю.

Я почти уверен, что нас ждет болото с отдельно растущими и падающими акциями. Сам я нахожусь в состоянии «безубыточности». Если вдруг резко рынок начнет падать до моих входов, мне будет проще выйти в «нули» и снова провести анализ причин, чем сейчас в страхе лезть в облигации. Размер капитала у меня не такой уж и большой, чтобы я в течении нескольких минут не мог быстро выйти…а жаль :(

Совсем недавно рынок был полон «независимых» от внешних факторов идей. ЭтоМТС, ФСК, ИнтерРао, ОГК-2, ТГК-1, Ленэнерго, Магнит, Русал и ЕН+. Несколько идей таких как ВТБ и Яндекс, придавленные страхом перед базелем и российскими законодателями.

Из индекса ММВБ, реально настораживает 3 квартал Газпрома и Сбербанка. В первом случаи операционный поток будет под давлением низких цен, второй из-за бумажного убытка при продаже Deniz банка. В остальном все достаточно предсказуемо.

Считаю, что нужно просто искать максимально прозрачные идеи не зависимые от заголовках и твитов.

Читать целиком:

https://smart-lab.ru/blog/560763.php

smart-lab.ru

Почему я не боюсь кризиса. Статья которую я пишу уже несколько месяцев, а инструмент 2 года.(пост чуток для Тимофея.)

Тут я конечно загнул. Саму статью я собираю пару недель, но вот механизм построения и просчета, действительно несколько лет

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» обеспоточен происходящим в Европе. Решение по Opal ставит под угрозу полноценный доступ к «Северному потоку-2»

Минфин предложил зафиксировать надбавку на НДПИ для нефтяников и «Газпрома»

К «Яндекс.Такси» вызвали инспектора. Gett пожаловался на сделку конкурента

«Яндекс.Маркет» разместит штаб-квартиру в бизнес-центре Lotte. Пока это крупнейшая сделка года на рынке аренды офисов

https://smart-lab.ru/blog/news/561071.php

#gazp #yndx

«Газпром» обеспоточен происходящим в Европе. Решение по Opal ставит под угрозу полноценный доступ к «Северному потоку-2»

Минфин предложил зафиксировать надбавку на НДПИ для нефтяников и «Газпрома»

К «Яндекс.Такси» вызвали инспектора. Gett пожаловался на сделку конкурента

«Яндекс.Маркет» разместит штаб-квартиру в бизнес-центре Lotte. Пока это крупнейшая сделка года на рынке аренды офисов

https://smart-lab.ru/blog/news/561071.php

#gazp #yndx

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » обеспоточен происходящим в Европе. Решение по Opal ставит под угрозу полноценный доступ к «Северному потоку-2» Неожиданное

До конференции смартлаба осталось 17 дней.

У нас уже 350 участников.

темы и спикеров можно посмотреть тут:

https://market.smart-lab.ru/confa/

У нас еще есть пробелы в программе и мы еще можем включить спикеров в конференцию.

Кого вы хотите видеть?

Я бы конечно хотел бы побольше инвесторов видеть. вроде Олега Клоченка, Элвиса и других… Кого из интересных инвесторов вы знаете?

Предложить идеи можно тут https://smart-lab.ru/blog/561004.php

У нас уже 350 участников.

темы и спикеров можно посмотреть тут:

https://market.smart-lab.ru/confa/

У нас еще есть пробелы в программе и мы еще можем включить спикеров в конференцию.

Кого вы хотите видеть?

Я бы конечно хотел бы побольше инвесторов видеть. вроде Олега Клоченка, Элвиса и других… Кого из интересных инвесторов вы знаете?

Предложить идеи можно тут https://smart-lab.ru/blog/561004.php

{kind=link}

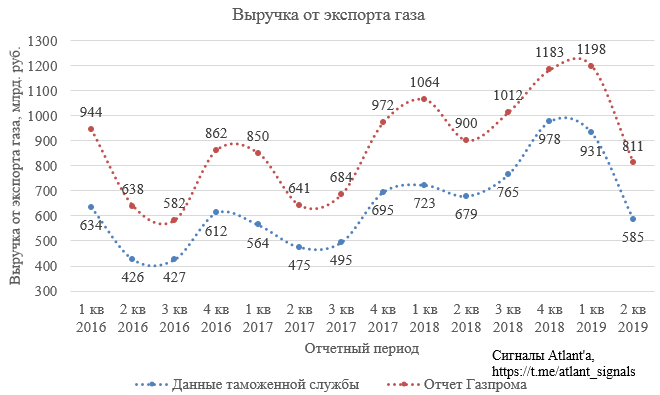

#GAZP

⛽️ Объем экспорта природного газа в июле вырос на 2% к прошлому году, за 7 месяцев экспорт снизился на 2%.

📉 При этом долларовая выручка в июле снизилась на 25% к прошлому году, за 7 месяцев данный показатель снизился на 5%

🧮Исходя из этих данных можем рассчитать цены на газ в долларах, снижение к июлю прошлого года составляет 26%.

💵Если в 1-ом полугодии часть падения цен в долларах компенсировал курс рубля, то во 2-ом полугодии пока такого счастья не предвидится. Следовательно, в рублях снижение составляет приблизительно те же 26%.

В итоге с учетом того, что в 3-ем квартале 2018 года цены на газ продолжали расти, то 3-ий квартал 2019 года окажется слабее на уровне операционной прибыли, частично это компенсирует прибыль от продажи собственных акций. Однако внимание от слабого отчета может отвлечь новая дивидендная политика, которая будет представлена 28 ноября, то есть либо в день отчета, либо днем ранее.

Читать целиком:

https://smart-lab.ru/blog/561090.php

⛽️ Объем экспорта природного газа в июле вырос на 2% к прошлому году, за 7 месяцев экспорт снизился на 2%.

📉 При этом долларовая выручка в июле снизилась на 25% к прошлому году, за 7 месяцев данный показатель снизился на 5%

🧮Исходя из этих данных можем рассчитать цены на газ в долларах, снижение к июлю прошлого года составляет 26%.

💵Если в 1-ом полугодии часть падения цен в долларах компенсировал курс рубля, то во 2-ом полугодии пока такого счастья не предвидится. Следовательно, в рублях снижение составляет приблизительно те же 26%.

В итоге с учетом того, что в 3-ем квартале 2018 года цены на газ продолжали расти, то 3-ий квартал 2019 года окажется слабее на уровне операционной прибыли, частично это компенсирует прибыль от продажи собственных акций. Однако внимание от слабого отчета может отвлечь новая дивидендная политика, которая будет представлена 28 ноября, то есть либо в день отчета, либо днем ранее.

Читать целиком:

https://smart-lab.ru/blog/561090.php

{kind=link}

Полезные советы для начинающих инвесторов🔥

❗️Продайте все акции, купите облигации с коротким сроком погашения от 6 месяцев до 1-ого года (подробнее в посте)

❗️Начните читать специальную литературу (примеры в посте)

❗️Подпишитесь на группы ребят, которые разбирают финансовые показатели компаний (список этих групп так же, в посте)

❗️Никого не слушайте, нет никакой гарантии, что советующий знает больше вас.

❗️Никогда не инвестируйте в компанию, если не знаете ее финансовое состояние. Именно предприятия с плохим финансовым положением ведут к рекордным убыткам.

❗️Ограничте свой круг анализа акциями из списка МосБиржи.

❗️Настоятельно не рекомендую инвестировать новичкам в американские активы, так как в большинстве случаев их акции более волатильные, чем наши.

❗️На начальных этапах забудьте про плечи и покупайте только на свои деньги.

❗️Только на свои. Слышите? Никаких плечей! Я серьезно!

Подробнее в посте https://smart-lab.ru/blog/560963.php

❗️Продайте все акции, купите облигации с коротким сроком погашения от 6 месяцев до 1-ого года (подробнее в посте)

❗️Начните читать специальную литературу (примеры в посте)

❗️Подпишитесь на группы ребят, которые разбирают финансовые показатели компаний (список этих групп так же, в посте)

❗️Никого не слушайте, нет никакой гарантии, что советующий знает больше вас.

❗️Никогда не инвестируйте в компанию, если не знаете ее финансовое состояние. Именно предприятия с плохим финансовым положением ведут к рекордным убыткам.

❗️Ограничте свой круг анализа акциями из списка МосБиржи.

❗️Настоятельно не рекомендую инвестировать новичкам в американские активы, так как в большинстве случаев их акции более волатильные, чем наши.

❗️На начальных этапах забудьте про плечи и покупайте только на свои деньги.

❗️Только на свои. Слышите? Никаких плечей! Я серьезно!

Подробнее в посте https://smart-lab.ru/blog/560963.php

smart-lab.ru

О чем не расскажут новичку Тинькофф.Инвестиции?

Гуляя в просторах ленты ВК, я все чаще стал натыкаться на Тинькофф. Инвестиции, а точнее на посты ребят с

#AFLT

В сезон отчётностей, Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по МСФО. Выручка авиаперевозчика увеличилась на 17,2% год к году – до 311,4 млрд руб. Показатель EBITDA составил 68,2 млрд руб., увеличившись на 15,7%. Рентабельность по EBITDA составила 21,9%. Операционная прибыль компании снизилась на 16,2% и составила 14,6 млрд руб. чистый убыток Аэрофлота за январь-июнь составил 8,78 млрд руб.

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Положительная динамика цен на нефть сохраняет высокий уровень затрат группы на топливо. Хоть, пассажирооборот компании растет, но расходы на обслуживание тоже растут (+21% в I пол). Исходя из этого, скорее всего, отчет за III кв. не сильно поменяет картину.

Группа рассматривает опцию продажи порядка 25% лоукостера «Победа» в рамках IPO. Авиагигант не собирается терять полный контроль в «Победе» т.к. лоукостер считается основным драйвером роста группы, который поможет достичь цели перевезти 100 млн пассажиров к 2023 году. «Победа» в I пол. увеличила перевозку пассажиров на 45% и заработал 1,5 млрд руб. прибыль.

Моё мнение остается прежним, избегаем длинных позиций, а при росте цен на нефть, любителям спекуляций и коротких позиций, можно сыграть в продажу.

https://smart-lab.ru/blog/561156.php

В сезон отчётностей, Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по МСФО. Выручка авиаперевозчика увеличилась на 17,2% год к году – до 311,4 млрд руб. Показатель EBITDA составил 68,2 млрд руб., увеличившись на 15,7%. Рентабельность по EBITDA составила 21,9%. Операционная прибыль компании снизилась на 16,2% и составила 14,6 млрд руб. чистый убыток Аэрофлота за январь-июнь составил 8,78 млрд руб.

Аэрофлот в очередной раз отчитался слабо. Положительная динамика выручки обусловлена ростом пассажирооборота (+11,7%), а также увеличением на 0,7% доходных ставок. В целом, давление на динамику финансовых показателей оказали рост цен на топливо и валютные расходы компании. Дополнительным негативным фактором стало закрытие воздушного пространства Пакистана, что привело к увеличению полетного времени в пункты Таиланда, Вьетнама, Индии, что, в свою очередь, привело к дополнительным расходам на авиационное топливо. Операционные расходы компании в I пол. показали рост на 19,5%. Расходы на топливо увеличились на 19%, обслуживание самолета на 21%. Чистый долг российского авиагиганта снизился на 12,4% и составляет 552,3 млрд руб.

Положительная динамика цен на нефть сохраняет высокий уровень затрат группы на топливо. Хоть, пассажирооборот компании растет, но расходы на обслуживание тоже растут (+21% в I пол). Исходя из этого, скорее всего, отчет за III кв. не сильно поменяет картину.

Группа рассматривает опцию продажи порядка 25% лоукостера «Победа» в рамках IPO. Авиагигант не собирается терять полный контроль в «Победе» т.к. лоукостер считается основным драйвером роста группы, который поможет достичь цели перевезти 100 млн пассажиров к 2023 году. «Победа» в I пол. увеличила перевозку пассажиров на 45% и заработал 1,5 млрд руб. прибыль.

Моё мнение остается прежним, избегаем длинных позиций, а при росте цен на нефть, любителям спекуляций и коротких позиций, можно сыграть в продажу.

https://smart-lab.ru/blog/561156.php

smart-lab.ru

Показатели Аэрофлота продолжают нисходящий полёт

В сезон отчётностей, Аэрофлот как-то пролетел мимо меня. Компания отчиталась о финансовых результатах за I пол. 2019 г. по