ТОП-7 акций-пузырей на фондовом рынке РФ

Автор: Sid_the_sloth

🔶Критерии пузыря

Если акция сильно выросла безо всяких оснований (без новостей), это ещё не повод относить её к пузырям. Могут быть скрытые причины: инсайд, позитивные ожидания акционеров или предыдущая недооценка компании.

Однако если бумага не только сильно выросла, но и стоит кратно больше своих аналогов (по мультипликаторам), а также имеет сигналы технического перегрева (по осцилляторам), то она имеет явные признаки пузыря.

🔶Базовые критерии довольно просты:

● Акция торгуется не менее года: цена устоялась, нет эффекта IPO.

● Она удвоилась в цене, то есть подорожала за год на 100% или сильнее.

● Акция входит в 10 самых дорогих на рынке хотя бы по 1 мультипликатору.

👉 Соллерс #SVAV

Российский автопроизводитель, владелец УАЗа и Заволжского моторного завода (ЗМЗ). Компания выросла за последний год в 3,7 раза, хотя при этом сократила операционную прибыль и EBITDA. Сейчас она стоит почти 20 чистых годовых прибылей. Для сравнения, мировые концерны Ford или Toyota стоят вдвое дешевле.

👉 НКХП #NKHP

Новороссийский комбинат хлебопродуктов отгружает экспортное зерно, и на этой теме котировки за год подорожали в 3,4 раза. На пике рост превышал 600%. Компания сейчас стоит 18 годовых прибылей и более 13 EBITDA. Это явно неадекватно и вдвое дороже, чем 2-3 года назад.

👉 Глобалтрак #GTRK

Не путать с Глобалтрансом, это две разные конторы. Компания занимается автомобильными грузоперевозками по России. За год её стоимость выросла на бирже в 9,3 раза. На пике рост доходил до 11 раз. В итоге стоит сейчас более 30 EBITDA. Ещё дороже по P/E: более 100 (!!!) чистых годовых прибылей. Это какой-то звездец, товарищи.

С акциями Глобалтрака у меня связана личная история, которая до сих пор отзывается болью упущенной прибыли в инвесторской душе. Это мой самый неудачный выход из сделки в прошлом году. Подробно о том, какой я неудачник, рассказывал в этой статье

👉 ОАК #UNAC

Корпорация, объединяющая крупные авиастроительные предприятия России. Подражая своей собственной продукции, в прошлом году на фоне CBO пошла на резкий взлёт. Бумаги выросли более чем на +120% за год и до +290% в моменте. Стоит нынче почти 100 EBITDA и ещё больше размеров чистой прибыли. Компании нужно работать в нынешнем режиме 115 лет (!!!), чтобы полностью окупить свою капитализацию.

👉 Яковлев #IRKT

Вдогонку за ОАК, попёрли вверх и бумаги ее гражданского дивизиона, корпорации «Яковлев». Это тоже знаменитый авиастроитель, бывший «Иркут». К текущему моменту акции успели растерять былую динамику (доходило до +300% прошлой осенью). За последний квартал около +100%. Акции на опасной высоте: компания стоит более 75 чистых прибылей.

👉 НПО Наука #NAUK

Крупнейший разработчик и производитель систем жизнеобеспечения летательных аппаратов. Ещё одна авиакосмическая бумага улетела в космос: +124% за год, но доходило и до +280%. Учитывая, что компания убыточная, стоит она немало: почти 29 размеров годовой EBITDA. Это в разы выше, чем в предыдущие годы.

👉 Белон #BLNG

Угольная компания из Кемеровской области, дочка ММК. За последний год было уже три больших похода этих акций вверх, явно спекулятивных. В сумме сейчас более +90%, но бывало более +200%. В 2023 году акции были разогнаны в 10 раз по сравнению с 2017-2018 годом, хотя в компании ничего позитивного за это время не произошло. Белон не платил дивидендов ни разу с 2009 года. При этом ценник — невероятный для этой отрасли: 47 годовых прибылей.

Источник: https://smart-lab.ru/mobile/topic/991125

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

🔶Критерии пузыря

Если акция сильно выросла безо всяких оснований (без новостей), это ещё не повод относить её к пузырям. Могут быть скрытые причины: инсайд, позитивные ожидания акционеров или предыдущая недооценка компании.

Однако если бумага не только сильно выросла, но и стоит кратно больше своих аналогов (по мультипликаторам), а также имеет сигналы технического перегрева (по осцилляторам), то она имеет явные признаки пузыря.

🔶Базовые критерии довольно просты:

● Акция торгуется не менее года: цена устоялась, нет эффекта IPO.

● Она удвоилась в цене, то есть подорожала за год на 100% или сильнее.

● Акция входит в 10 самых дорогих на рынке хотя бы по 1 мультипликатору.

Российский автопроизводитель, владелец УАЗа и Заволжского моторного завода (ЗМЗ). Компания выросла за последний год в 3,7 раза, хотя при этом сократила операционную прибыль и EBITDA. Сейчас она стоит почти 20 чистых годовых прибылей. Для сравнения, мировые концерны Ford или Toyota стоят вдвое дешевле.

Новороссийский комбинат хлебопродуктов отгружает экспортное зерно, и на этой теме котировки за год подорожали в 3,4 раза. На пике рост превышал 600%. Компания сейчас стоит 18 годовых прибылей и более 13 EBITDA. Это явно неадекватно и вдвое дороже, чем 2-3 года назад.

Не путать с Глобалтрансом, это две разные конторы. Компания занимается автомобильными грузоперевозками по России. За год её стоимость выросла на бирже в 9,3 раза. На пике рост доходил до 11 раз. В итоге стоит сейчас более 30 EBITDA. Ещё дороже по P/E: более 100 (!!!) чистых годовых прибылей. Это какой-то звездец, товарищи.

С акциями Глобалтрака у меня связана личная история, которая до сих пор отзывается болью упущенной прибыли в инвесторской душе. Это мой самый неудачный выход из сделки в прошлом году. Подробно о том, какой я неудачник, рассказывал в этой статье

Корпорация, объединяющая крупные авиастроительные предприятия России. Подражая своей собственной продукции, в прошлом году на фоне CBO пошла на резкий взлёт. Бумаги выросли более чем на +120% за год и до +290% в моменте. Стоит нынче почти 100 EBITDA и ещё больше размеров чистой прибыли. Компании нужно работать в нынешнем режиме 115 лет (!!!), чтобы полностью окупить свою капитализацию.

Вдогонку за ОАК, попёрли вверх и бумаги ее гражданского дивизиона, корпорации «Яковлев». Это тоже знаменитый авиастроитель, бывший «Иркут». К текущему моменту акции успели растерять былую динамику (доходило до +300% прошлой осенью). За последний квартал около +100%. Акции на опасной высоте: компания стоит более 75 чистых прибылей.

Крупнейший разработчик и производитель систем жизнеобеспечения летательных аппаратов. Ещё одна авиакосмическая бумага улетела в космос: +124% за год, но доходило и до +280%. Учитывая, что компания убыточная, стоит она немало: почти 29 размеров годовой EBITDA. Это в разы выше, чем в предыдущие годы.

Угольная компания из Кемеровской области, дочка ММК. За последний год было уже три больших похода этих акций вверх, явно спекулятивных. В сумме сейчас более +90%, но бывало более +200%. В 2023 году акции были разогнаны в 10 раз по сравнению с 2017-2018 годом, хотя в компании ничего позитивного за это время не произошло. Белон не платил дивидендов ни разу с 2009 года. При этом ценник — невероятный для этой отрасли: 47 годовых прибылей.

Источник: https://smart-lab.ru/mobile/topic/991125

Please open Telegram to view this post

VIEW IN TELEGRAM

Антимонопольщики хотят нагнуть Яндекс такси, но мораторий для IT-компаний не даёт

Автор: Юрий Шабалов

В бесконечную борьбу по сбиванию цен на такси вступили антимонопольщики. Они требуют снизить комиссию с водителей, а то сегодняшние 28% это даже не десятина, которую взимали в Средние века.

Агрегаторы пока на такие обращения внимания не обращают, считая, что мораторий на проверку аккредитованных IT-компаний спасёт их и не от таких угроз.

Пойдёт ли «Яндекс. Такси» на конфронтацию с властями или сбавит обороты, позволив пассажирам кататься по городу дешевле, чем обычно? Разбираемся здесь:

https://smart-lab.ru/mobile/topic/991369

#YNDX

😍 аналитика🔄 новости🔄 бонды

Автор: Юрий Шабалов

В бесконечную борьбу по сбиванию цен на такси вступили антимонопольщики. Они требуют снизить комиссию с водителей, а то сегодняшние 28% это даже не десятина, которую взимали в Средние века.

Агрегаторы пока на такие обращения внимания не обращают, считая, что мораторий на проверку аккредитованных IT-компаний спасёт их и не от таких угроз.

Пойдёт ли «Яндекс. Такси» на конфронтацию с властями или сбавит обороты, позволив пассажирам кататься по городу дешевле, чем обычно? Разбираемся здесь:

https://smart-lab.ru/mobile/topic/991369

#YNDX

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Как санкции США скажутся на России

Автор: Виктор Петров

Новый пакет с санкциями США Россия положила в пакет с пакетами. Такие есть практически у каждого россиянина. Однако что было в санкциях и как они отразятся на российские компании и инвесторах.

👉Какие санкции ввели США

23 февраля 2024 года США в лице министерства финансов, ввело ограничение платежей подстанционным компаниям. Любой платёж такому юр. лицу попадает на заблокированный счёт.

👉Компании, которые вошли в санкционный список:

Трансконтейнер, Мечел, СУЭК, Инвестиции в Геомайнинг ILLC, Холдинг GPM, Самарский металлургический завод, Римера, Трубная металлургическая компания, Восточная стивидорная компания, Росгеология, Национальная система платёжных карт, BSF Capital, Эльбрус Капитал, Orbita Capital Partners, Инвестиционно-венчурный фонд Республики Татарстан, Guard Kapital, Судостроительный комплекс Звезда, Geopromaining Verkhne Menkeche, Сарылах Сурма, ПИК

👉Так же в список 500 компаний вошли:

Новатэк, Южуралзолото, Эльбрус, СПБ-банк, Совкомфлот

👉По банкам платежи будут отклоняться, а не блокироваться. Средства будут возвращаться отправителю:

Банк Авангард, Банк РостФинанс, Банк Челиндбанк, Банк Международный Финансовый клуб, Модульбанк, Датабанк, Морской акционерный банк, Быстробанк

👉После 23 мая 2024 года будут заблокированы такие виды деятельности с судами, как:

• Заключение новых коммерческих контрактов,

• Выгрузка груза с борта заблокированных судов, включая нефть и нефтепродукты из России. Исключением будет выгрузка груза, при аварийной ситуации

• Любые сделки, связанные с продажей нефти или нефтепродуктов

• Транзакции

• Другие запреты, указанные в Directive 2 under E.O. 14024

• Операции связанные с имуществом или в интересах лица, заблокированного в соответствии с РСПП

Но это ещё не все организации, попадающие в санкционный список. Потом идёт длиннющее перечисление физических и юридических лиц. Ознакомиться с ним можно тут. Меня там пока нет.

👉Санкции на НКЦ

Немалое беспокойство вызывала опасность блокировки НКЦ, в результате которой остановили бы торги долларами. Но не срослось.

👉Санкции против МИР

Национальная платёжная система пострадала, но не совсем. Внутри России введённые санкции вряд ли повлияют, что не скажешь о работе в других странах. Сейчас оплату принимают принимают в: Беларуси, Казахстане, Вьетнаме, Кубе, Таджикистане, Армении, Киргизии. Жалобы на работу поступают из Португалии, Италии и Тайланда.

👉Санкции против банков

Под санкции попал депозитарий СПбБиржи — СПб-банк. Надежды на возможную разблокировку активов разбились о пакет санкций США и впали в депрессию. Коммерсант рассказал историю, как в Китае выбрали банк, который пустили под каток США из-за торговли с Северной Кореей. Сделано это было намеренно. Тем самым остальные банки избежали наказания, а тот банк до сих пор продолжает работать.

Конечно у клиентов подстанционных банков возникну проблемы в расчётах с зарубежными компаниями. Но банки, попавшие под новые санкции не входят в топ-100. Осталось понять хватит ли у нас банков или другие страны найдут способ и кандидата под каток санкций США.

👉Санкции на иностранные компании

Те зарубежные компании, что помогают обходить санкции против России, тоже удостоились чести попасть под санкции. Я даже не знаю нужно ли переписывать. Эти компании поставляют в Россию: электронную продукцию, микроэлектроника, оборудование и расходные материалы, информационные технологии, телекоммуникационное оборудование, консалтинговые услуги.

👉Пока мнения аналитиков сходятся в одном: новые санкции особо никак не повлияют на общую работу компаний и в большем проценте связаны с контрагентами, а точнее с компаниями в других странах. Тут будет работа для тех, кто подсчитает выгоду и ущерб от работы с российскими компаниями. Судя по росту индекса, новый пакет не оказался таким страшным, как представляли на прошлой неделе.

Источник: https://smart-lab.ru/991408

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Новый пакет с санкциями США Россия положила в пакет с пакетами. Такие есть практически у каждого россиянина. Однако что было в санкциях и как они отразятся на российские компании и инвесторах.

👉Какие санкции ввели США

23 февраля 2024 года США в лице министерства финансов, ввело ограничение платежей подстанционным компаниям. Любой платёж такому юр. лицу попадает на заблокированный счёт.

👉Компании, которые вошли в санкционный список:

Трансконтейнер, Мечел, СУЭК, Инвестиции в Геомайнинг ILLC, Холдинг GPM, Самарский металлургический завод, Римера, Трубная металлургическая компания, Восточная стивидорная компания, Росгеология, Национальная система платёжных карт, BSF Capital, Эльбрус Капитал, Orbita Capital Partners, Инвестиционно-венчурный фонд Республики Татарстан, Guard Kapital, Судостроительный комплекс Звезда, Geopromaining Verkhne Menkeche, Сарылах Сурма, ПИК

👉Так же в список 500 компаний вошли:

Новатэк, Южуралзолото, Эльбрус, СПБ-банк, Совкомфлот

👉По банкам платежи будут отклоняться, а не блокироваться. Средства будут возвращаться отправителю:

Банк Авангард, Банк РостФинанс, Банк Челиндбанк, Банк Международный Финансовый клуб, Модульбанк, Датабанк, Морской акционерный банк, Быстробанк

👉После 23 мая 2024 года будут заблокированы такие виды деятельности с судами, как:

• Заключение новых коммерческих контрактов,

• Выгрузка груза с борта заблокированных судов, включая нефть и нефтепродукты из России. Исключением будет выгрузка груза, при аварийной ситуации

• Любые сделки, связанные с продажей нефти или нефтепродуктов

• Транзакции

• Другие запреты, указанные в Directive 2 under E.O. 14024

• Операции связанные с имуществом или в интересах лица, заблокированного в соответствии с РСПП

Но это ещё не все организации, попадающие в санкционный список. Потом идёт длиннющее перечисление физических и юридических лиц. Ознакомиться с ним можно тут. Меня там пока нет.

👉Санкции на НКЦ

Немалое беспокойство вызывала опасность блокировки НКЦ, в результате которой остановили бы торги долларами. Но не срослось.

👉Санкции против МИР

Национальная платёжная система пострадала, но не совсем. Внутри России введённые санкции вряд ли повлияют, что не скажешь о работе в других странах. Сейчас оплату принимают принимают в: Беларуси, Казахстане, Вьетнаме, Кубе, Таджикистане, Армении, Киргизии. Жалобы на работу поступают из Португалии, Италии и Тайланда.

👉Санкции против банков

Под санкции попал депозитарий СПбБиржи — СПб-банк. Надежды на возможную разблокировку активов разбились о пакет санкций США и впали в депрессию. Коммерсант рассказал историю, как в Китае выбрали банк, который пустили под каток США из-за торговли с Северной Кореей. Сделано это было намеренно. Тем самым остальные банки избежали наказания, а тот банк до сих пор продолжает работать.

Конечно у клиентов подстанционных банков возникну проблемы в расчётах с зарубежными компаниями. Но банки, попавшие под новые санкции не входят в топ-100. Осталось понять хватит ли у нас банков или другие страны найдут способ и кандидата под каток санкций США.

👉Санкции на иностранные компании

Те зарубежные компании, что помогают обходить санкции против России, тоже удостоились чести попасть под санкции. Я даже не знаю нужно ли переписывать. Эти компании поставляют в Россию: электронную продукцию, микроэлектроника, оборудование и расходные материалы, информационные технологии, телекоммуникационное оборудование, консалтинговые услуги.

👉Пока мнения аналитиков сходятся в одном: новые санкции особо никак не повлияют на общую работу компаний и в большем проценте связаны с контрагентами, а точнее с компаниями в других странах. Тут будет работа для тех, кто подсчитает выгоду и ущерб от работы с российскими компаниями. Судя по росту индекса, новый пакет не оказался таким страшным, как представляли на прошлой неделе.

Источник: https://smart-lab.ru/991408

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Актив, который не продам до самой смерти!

Автор: Inspektor

Постараюсь без лишней воды. Есть у меня мечта лежать на пляже, попивать не спеша лимонад и смотреть непринужденно на море, океан. И самое главное, чтобы завтра не на работу! Собственно маленькими шагами идем к цели.

Пришло время поделится своей самой удачной инвестицией в жизни на данный момент времени. 2016 год покупка коммерческого помещения 77,5 кв. м. за 2 845 670 ₽. Локация не Москва, регион, расположено напротив остановки

Сдано в аренду в 2017 г. И по сей день генерирует денежный поток, в этом году переподписал договор по ставке 70000₽. Объект уже окупился, поэтому наверное и пишу, прошло 8 лет, я бы сказал пролетело.

Сейчас доходность от вложенного составляет 29% грязными с учетом всяких налогов. Формула следующая. Будущие арендные платежи 70000₽х12 месяцев = 840000₽/2845670₽=0,29=29%.

В предыдущие годы доходность колебалась от 15 до 20 %, ставка была в самом начале 38000₽, далее по нарастающей. Как вам такая доходность? И я про тоже, не продам, оставлю на пенсию, а после потомкам!

Плюс тело выросло за квадрат, было 38000 ₽ округлим, сейчас в районе 100000-120000₽. Жалею только об одном, вернуться бы в 2016 год, взял бы больше площадей, но вопрос как всегда, на все это нужны свободные деньги.

Вывод какой можно сделать: инвестору нужно время больше времени и тогда его ждёт награда! В планах поиск готового ГАБ, либо строительство под Пятерочку или другого ритейлера. А с рынком акций в этом году буду закрывать все позиции, чует моя попа, что хаи где то рядом.

Источник: https://smart-lab.ru/mobile/topic/991519

Инвестируете в недвижку?

👍 — конечно!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Inspektor

Постараюсь без лишней воды. Есть у меня мечта лежать на пляже, попивать не спеша лимонад и смотреть непринужденно на море, океан. И самое главное, чтобы завтра не на работу! Собственно маленькими шагами идем к цели.

Пришло время поделится своей самой удачной инвестицией в жизни на данный момент времени. 2016 год покупка коммерческого помещения 77,5 кв. м. за 2 845 670 ₽. Локация не Москва, регион, расположено напротив остановки

Сдано в аренду в 2017 г. И по сей день генерирует денежный поток, в этом году переподписал договор по ставке 70000₽. Объект уже окупился, поэтому наверное и пишу, прошло 8 лет, я бы сказал пролетело.

Сейчас доходность от вложенного составляет 29% грязными с учетом всяких налогов. Формула следующая. Будущие арендные платежи 70000₽х12 месяцев = 840000₽/2845670₽=0,29=29%.

В предыдущие годы доходность колебалась от 15 до 20 %, ставка была в самом начале 38000₽, далее по нарастающей. Как вам такая доходность? И я про тоже, не продам, оставлю на пенсию, а после потомкам!

Плюс тело выросло за квадрат, было 38000 ₽ округлим, сейчас в районе 100000-120000₽. Жалею только об одном, вернуться бы в 2016 год, взял бы больше площадей, но вопрос как всегда, на все это нужны свободные деньги.

Вывод какой можно сделать: инвестору нужно время больше времени и тогда его ждёт награда! В планах поиск готового ГАБ, либо строительство под Пятерочку или другого ритейлера. А с рынком акций в этом году буду закрывать все позиции, чует моя попа, что хаи где то рядом.

Источник: https://smart-lab.ru/mobile/topic/991519

Инвестируете в недвижку?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Как уменьшить комиссию Мосбиржи в 2 раза по сделкам по рынку на фондовой секции

Если Вы размещаете заявку по рынку на фондовой секции Мосбиржи, то комиссия Мосбиржи 0,03%.

Если Вы размещаете айсберг заявку, которая сработает сразу (видно по встречным заявкам в стакане), то комиссия Мосбиржи 0,0175%, т.е. в 2 раза меньше.

С уважением,

Олег Дубинский

😍 аналитика🔄 новости🔄 бонды

Если Вы размещаете заявку по рынку на фондовой секции Мосбиржи, то комиссия Мосбиржи 0,03%.

Если Вы размещаете айсберг заявку, которая сработает сразу (видно по встречным заявкам в стакане), то комиссия Мосбиржи 0,0175%, т.е. в 2 раза меньше.

С уважением,

Олег Дубинский

Please open Telegram to view this post

VIEW IN TELEGRAM

SFI: задачка со звездочкой

Автор: Воронов Дмитрий

Добрый день, друзья!

Все мы с недоумением наблюдаем как котировки SFI почти каждую торговую сессию прибавляют по 10-15%. Благодаря этому они уже утроились с начала 2024 года.

С одной стороны, для этого имеются веские новостные поводы: ожидаемое IPO Европлана и погашение огромного квазиказначейского пакета акций компании.

С другой стороны, я никак не могу понять, чем фундаментально обоснован текущий уровень котировок (около 1700 руб. за акцию)?

Текущая дивидендная доходность составляет 2,3%. Если даже она утроится после гашения акций, то не превысит 7% годовых, что явно не повод, чтобы покупать акции по такой цене.

Текущее значение мультипликатора P/S равно 7х. Если оно сократится в три раза, то всё равно будет превышать 2х, что тоже не внушает оптимизма.

👉 Единственное обоснование текущего уровня котировок, которое мне удалось найти, состоит в следующем. Квазиказначейский пакет в 57% акций будет выкупаться перед погашением по 767,2 руб. за акцию. Тогда оставшиеся 43% переоцениваются до 767,2/0,43=1784 руб.

Прошу не кидать в меня помидорами. Прекрасно понимаю, что такой расчёт очень сложно объяснить с фундаментальной точки зрения и он больше похож на подгонку решения под правильный ответ.

В то же время, учитывая, что рынок всегда прав, этот вариант решения задачки на данный момент ближе всего к истине.

Или это просто очередной разгон? Пишите мнение в комментарии:

https://smart-lab.ru/mobile/topic/991735

#SFIN держите?

👍 — держим!

🐳 — неее...

😍 аналитика🔄 новости🔄 бонды

Автор: Воронов Дмитрий

Добрый день, друзья!

Все мы с недоумением наблюдаем как котировки SFI почти каждую торговую сессию прибавляют по 10-15%. Благодаря этому они уже утроились с начала 2024 года.

С одной стороны, для этого имеются веские новостные поводы: ожидаемое IPO Европлана и погашение огромного квазиказначейского пакета акций компании.

С другой стороны, я никак не могу понять, чем фундаментально обоснован текущий уровень котировок (около 1700 руб. за акцию)?

Текущая дивидендная доходность составляет 2,3%. Если даже она утроится после гашения акций, то не превысит 7% годовых, что явно не повод, чтобы покупать акции по такой цене.

Текущее значение мультипликатора P/S равно 7х. Если оно сократится в три раза, то всё равно будет превышать 2х, что тоже не внушает оптимизма.

👉 Единственное обоснование текущего уровня котировок, которое мне удалось найти, состоит в следующем. Квазиказначейский пакет в 57% акций будет выкупаться перед погашением по 767,2 руб. за акцию. Тогда оставшиеся 43% переоцениваются до 767,2/0,43=1784 руб.

Прошу не кидать в меня помидорами. Прекрасно понимаю, что такой расчёт очень сложно объяснить с фундаментальной точки зрения и он больше похож на подгонку решения под правильный ответ.

В то же время, учитывая, что рынок всегда прав, этот вариант решения задачки на данный момент ближе всего к истине.

Или это просто очередной разгон? Пишите мнение в комментарии:

https://smart-lab.ru/mobile/topic/991735

#SFIN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Вечерний обзор рынков 📈

Курсы валют ЦБ на 28 февраля:

💵 USD — ↘️ 92,0425

💶 EUR — ↘️ 99,9214

💴 CNY — ↘️ 12,7357

📉 Индекс Мосбиржи по итогам основной торговой сессии снизился на 0,13%, составив 3 208,99 пункта.

📈 Ростелеком (об.: +2,5%, пр.:+0,13%); Вчера вечером компания опубликовала финансовые и операционные результаты деятельности за 2023 г. Выручка: 707,8 млрд руб. (+13% г/г), чистая прибыль: 42,3 млрд руб. (+20% г/г), OIBDA: 283,2 млрд руб. (+13% г/г), чистый долг (вкл. АО) /OIBDA: 2,0. В компании заявили о планах повысить OIBDA в 2024 г. до 300 млрд руб.

📉 Самолет (-2,93%); Сделка по покупке КБ «Система» закрыта, сообщает «Интерфакс», ссылаясь на данные ЕГРЮЛ. Банк работает с 1994 г., активы на конец прошлого года составляли 2 млрд руб.

📉 Qiwi (-6,64%); Группа компаний опубликовала на своем сайте сообщение, в котором говорится, что сделка по продаже российских активов может быть закрыта позднее запланированных сроков из-за отзыва лицензии у Киви-банка, пишет «Коммерсантъ». Напомним, с сегодняшнего дня депозитарные расписки компании исключены Мосбиржей из всех индексов акций

📉 ВКонтакте (-1,55%); «Коммерсантъ» пишет о разработке компанией большой языковой модели (LLM) для генерирования текстов, первые ее функции уже тестируются в сервисах Mail.

📈 Хэндерсон (+0,59%); Рост выручки компании в январе составил 32% г/г, показатель достиг 1,39 млрд руб., сообщается на сайте раскрытия корпоративной информации e-disclosure

📉 Детский мир (-2,47%); В связи с предстоящей ликвидацией эмитента, последний торговый день в стакане Т+1 – 28.08.2024 г., сообщает Мосбиржа.

📈 Нефть Brent $83.06 (+0,64%)

🔷 С 1 марта правительство на полгода запретит экспорт бензина (кроме ранее согласованных объемов поставок в страны ЕАЭС, Монголию, Узбекистан, Абхазию и Южную Осетию) в связи с сезонным ростом внутреннего спроса на топливо, сообщает РБК, ссылаясь на свои источники.

🔷Оборот интернет-торговли в РФ в 2023 г. составил 6 трлн руб. (+28% г/г), передаёт «Прайм», ссылаясь на пресс-службу Совета Федерации.

Источник: https://smart-lab.ru/mobile/topic/991905

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 28 февраля:

💵 USD — ↘️ 92,0425

💶 EUR — ↘️ 99,9214

💴 CNY — ↘️ 12,7357

🔷 С 1 марта правительство на полгода запретит экспорт бензина (кроме ранее согласованных объемов поставок в страны ЕАЭС, Монголию, Узбекистан, Абхазию и Южную Осетию) в связи с сезонным ростом внутреннего спроса на топливо, сообщает РБК, ссылаясь на свои источники.

🔷Оборот интернет-торговли в РФ в 2023 г. составил 6 трлн руб. (+28% г/г), передаёт «Прайм», ссылаясь на пресс-службу Совета Федерации.

Источник: https://smart-lab.ru/mobile/topic/991905

Please open Telegram to view this post

VIEW IN TELEGRAM

14 вкладов с доходностью до 17% годовых

Автор: Инвестиции с умом

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

👉 Инвестторгбанк

Вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

👉 МКБ

Вклад «МКБ. Перспектива» если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

👉 Газпромбанк

Вклад «Большая выгода» от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

👉 Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

👉 Банк Санкт-Петербург

Вклад«Выгодный старт» 16% на 3 месяца до 500 тыс. ₽.

👉 Росбанк

Вклад «Надёжный» 16% на 3 и 6 месяцев с опцией «30 лет» (для вкладов до 1 млн.₽).

👉 Хоум Банк

Вклад «Максимальный» 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

👉 МТС банк

Вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

👉 Сбербанк

Вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

👉 ПСБ

Вклад «Формула дохода» от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

👉 ДОМ РФ

Вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

👉 Тинькофф

Вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

👉 ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

👉 Россельхозбанк

Вклад «Доходный» 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Пишите мысли в комментарии:

https://smart-lab.ru/mobile/topic/991943

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестиции с умом

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

Вклад «Точно в цель» 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

Вклад «МКБ. Перспектива» если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

Вклад «Большая выгода» от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

Вклад«Выгодный старт» 16% на 3 месяца до 500 тыс. ₽.

Вклад «Надёжный» 16% на 3 и 6 месяцев с опцией «30 лет» (для вкладов до 1 млн.₽).

Вклад «Максимальный» 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

Вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

Вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

Вклад «Формула дохода» от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

Вклад «Мой Дом» при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

Вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

Вклад «Доходный» 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год). При оформлении онлайн +0,2%. Выплата в конце срока.

С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Пишите мысли в комментарии:

https://smart-lab.ru/mobile/topic/991943

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Миллионер, управлявший миллиардами:

почему смерть Ротшильда опечалила Ходорковского и других акционеров ЮКОСа?

Автор: Виталий Лебедев

Инвестиционный банкир Джейкоб Ротшильд умер в возрасте 87 лет. Его семья считается одной из самых богатых и влиятельных на планете, неудивительно, что представителям этой фамилии хватало ума не фигурировать во всевозможных ярмарках тщеславия вроде списка Форбс.

При этом вся история клана окружена весьма специфическим ореолом: несколько веков внутри династии женились только на родственниках, чтобы не потерять деньги, а ради богатства не брезговали заключать сделку с дьяволом, за что и приходится расплачиваться — очередной богач умер не достигнув обозначенного в проклятье Ротшильдов возраста.

Кто такие Ротшильды и причем тут Ходорковский, см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991862

😍 аналитика🔄 новости🔄 бонды

почему смерть Ротшильда опечалила Ходорковского и других акционеров ЮКОСа?

Автор: Виталий Лебедев

Инвестиционный банкир Джейкоб Ротшильд умер в возрасте 87 лет. Его семья считается одной из самых богатых и влиятельных на планете, неудивительно, что представителям этой фамилии хватало ума не фигурировать во всевозможных ярмарках тщеславия вроде списка Форбс.

При этом вся история клана окружена весьма специфическим ореолом: несколько веков внутри династии женились только на родственниках, чтобы не потерять деньги, а ради богатства не брезговали заключать сделку с дьяволом, за что и приходится расплачиваться — очередной богач умер не достигнув обозначенного в проклятье Ротшильдов возраста.

Кто такие Ротшильды и причем тут Ходорковский, см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991862

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Планы Новатэка по СПГ пролетели фанерой над Парижем

Автор: Виктор Петров

Акции Новатэк продолжают падать под гнётом санкций. Его проекты испытывают давление, заставляющее отсрочивать запуск на ещё несколько лет

Проект Арктик СПГ-2 предусматривает постройку трёх линий по производству СПГ общей мощностью 19,8 млн тонн в год. Плюс к этому до 1,6 млн тонн в год газового конденсата. На конец 2020 года доказанные и вероятные запасы Утреннего месторождения оценивались в 1434 млрд куб. м. природного газа.

Если перевести на калькуляторы в тонны СПГ, то получится 1,04 млрд тонн. Этого количества хватит на несколько десятилетий, если не вдаваться в подробности.

Если помните, около года назад Gaztransport & Technigaz дерзко заявила о прекращении своей деятельности в России и приостановки своего сотрудничества с предприятием Звезда. Проблема была в том, что первая компания занимается мембранной герметизацией. Она требуется для хранения и транспортировки сжиженного газа. Этот отказ отбрасывал срок окончания строительства судов с 2025 года до неизвестно какого.

Так же были нужны 20 газовых турбин от Baker Hughes. Последние успели поставить лишь 4 и пошли в отказ, выйдя из проекта. С турками не удалось договориться, поэтому мощности откуда-то взяли для первой и второй линии.

Европа покупала российский СПГ в 2021 и 2022 году, причём в последнем было закуплено на 21% больше, чем годом ранее. Лёд тронулся и котировки акций Новатэка пошли вверх, приближаясь к отметке в 1800 рублей за акцию.

В ноябре США вводит санкции против проекта Арктик СПГ-2. В результате чего сотрудничество Запада с Новатэком и в частности с проектом Арктик СПГ-2 обязаны свернуть до конца 2024 года.

Теперь против проекта Новатэк Мурманск ввели санкции США и Великобритания, что осложняет реализацию проекта Арктик СПГ-2 из-за технологических затруднение. Но не устраняет возможность выполнения. Речь скорее теперь про увеличение расходов, что снизит доход.

Скорее всего весь СПГ придётся отправлять в Азию, где умеют торговаться.

Инвесторы сегодня решили выйти из акций Новатэк, потому как реализация проектов стала длиннее. Они решили успеть заработать на чём-то другом. Но тут ведь дело в подходе. Кто-то спекулирует, а кто-то складывает копейку к копеечки и ждёт.

Кстати, скоро грядут дивиденды Новатэк. Да, небольшие, зато свои.

#NVTK держите?

❤️🔥 — держим!

💔 — неет!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Акции Новатэк продолжают падать под гнётом санкций. Его проекты испытывают давление, заставляющее отсрочивать запуск на ещё несколько лет

Проект Арктик СПГ-2 предусматривает постройку трёх линий по производству СПГ общей мощностью 19,8 млн тонн в год. Плюс к этому до 1,6 млн тонн в год газового конденсата. На конец 2020 года доказанные и вероятные запасы Утреннего месторождения оценивались в 1434 млрд куб. м. природного газа.

Если перевести на калькуляторы в тонны СПГ, то получится 1,04 млрд тонн. Этого количества хватит на несколько десятилетий, если не вдаваться в подробности.

Если помните, около года назад Gaztransport & Technigaz дерзко заявила о прекращении своей деятельности в России и приостановки своего сотрудничества с предприятием Звезда. Проблема была в том, что первая компания занимается мембранной герметизацией. Она требуется для хранения и транспортировки сжиженного газа. Этот отказ отбрасывал срок окончания строительства судов с 2025 года до неизвестно какого.

Так же были нужны 20 газовых турбин от Baker Hughes. Последние успели поставить лишь 4 и пошли в отказ, выйдя из проекта. С турками не удалось договориться, поэтому мощности откуда-то взяли для первой и второй линии.

Европа покупала российский СПГ в 2021 и 2022 году, причём в последнем было закуплено на 21% больше, чем годом ранее. Лёд тронулся и котировки акций Новатэка пошли вверх, приближаясь к отметке в 1800 рублей за акцию.

В ноябре США вводит санкции против проекта Арктик СПГ-2. В результате чего сотрудничество Запада с Новатэком и в частности с проектом Арктик СПГ-2 обязаны свернуть до конца 2024 года.

Теперь против проекта Новатэк Мурманск ввели санкции США и Великобритания, что осложняет реализацию проекта Арктик СПГ-2 из-за технологических затруднение. Но не устраняет возможность выполнения. Речь скорее теперь про увеличение расходов, что снизит доход.

Скорее всего весь СПГ придётся отправлять в Азию, где умеют торговаться.

Инвесторы сегодня решили выйти из акций Новатэк, потому как реализация проектов стала длиннее. Они решили успеть заработать на чём-то другом. Но тут ведь дело в подходе. Кто-то спекулирует, а кто-то складывает копейку к копеечки и ждёт.

Кстати, скоро грядут дивиденды Новатэк. Да, небольшие, зато свои.

#NVTK держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

SOKOLOV лидирует в ювелирной гонке: оборот за 2023 год вырос на 59%

Ювелирный бренд SOKOLOV продолжает демонстрировать рост, опережая своих конкурентов и весь ювелирный рынок. За 2023 год оборот компании увеличился на 59%, достигнув 51 млрд рублей, а к 2028 году планируется удвоить этот показатель, выйдя на отметку 100 млрд рублей, рассказал в интервью РБК глава бренда Артем Соколов.

В чем секрет успеха SOKOLOV?

👉Мультиплатформенная стратегия:

• Упор на онлайн-продажи: SOKOLOV первым среди ювелирных компаний разместил облигации на MOEX, привлекая 3 млрд рублей в развитие компании;

• Онлайн-продажи выросли вдвое, а на маркетплейсах – втрое;

• Доля e-commerce в общем объеме продаж ювелирных изделий достигла 24%.

👉Сильный бренд:

• SOKOLOV – один из самых узнаваемых ювелирных брендов в России;

• Компания позиционирует себя как производитель доступной роскоши, предлагая широкий ассортимент изделий из золота, серебра и бриллиантов;

• SOKOLOV активно инвестирует в маркетинг и рекламу, участвует в модных показах и других мероприятиях.

👉Развитие ESG-проектов:

• В феврале 2024 года зарегистрирован благотворительный фонд семьи Соколовых, который будет заниматься инфраструктурными проектами в Костромской области;

• SOKOLOV стремится к устойчивому развитию, заботясь об окружающей среде и своих сотрудниках.

👉На фоне конкурентов:

• SOKOLOV опережает ближайшего конкурента Sunlight, который за 2023 год вырос на 49%;

• SOKOLOV демонстрирует более динамичный рост и амбициозные планы на будущее.

SOKOLOV наглядно показывает, что это не просто ювелирная компания, а пример успешного бизнеса, который умеет адаптироваться к меняющимся рыночным условиям и использовать новые технологии.

Ювелирный бренд SOKOLOV продолжает демонстрировать рост, опережая своих конкурентов и весь ювелирный рынок. За 2023 год оборот компании увеличился на 59%, достигнув 51 млрд рублей, а к 2028 году планируется удвоить этот показатель, выйдя на отметку 100 млрд рублей, рассказал в интервью РБК глава бренда Артем Соколов.

В чем секрет успеха SOKOLOV?

👉Мультиплатформенная стратегия:

• Упор на онлайн-продажи: SOKOLOV первым среди ювелирных компаний разместил облигации на MOEX, привлекая 3 млрд рублей в развитие компании;

• Онлайн-продажи выросли вдвое, а на маркетплейсах – втрое;

• Доля e-commerce в общем объеме продаж ювелирных изделий достигла 24%.

👉Сильный бренд:

• SOKOLOV – один из самых узнаваемых ювелирных брендов в России;

• Компания позиционирует себя как производитель доступной роскоши, предлагая широкий ассортимент изделий из золота, серебра и бриллиантов;

• SOKOLOV активно инвестирует в маркетинг и рекламу, участвует в модных показах и других мероприятиях.

👉Развитие ESG-проектов:

• В феврале 2024 года зарегистрирован благотворительный фонд семьи Соколовых, который будет заниматься инфраструктурными проектами в Костромской области;

• SOKOLOV стремится к устойчивому развитию, заботясь об окружающей среде и своих сотрудниках.

👉На фоне конкурентов:

• SOKOLOV опережает ближайшего конкурента Sunlight, который за 2023 год вырос на 49%;

• SOKOLOV демонстрирует более динамичный рост и амбициозные планы на будущее.

SOKOLOV наглядно показывает, что это не просто ювелирная компания, а пример успешного бизнеса, который умеет адаптироваться к меняющимся рыночным условиям и использовать новые технологии.

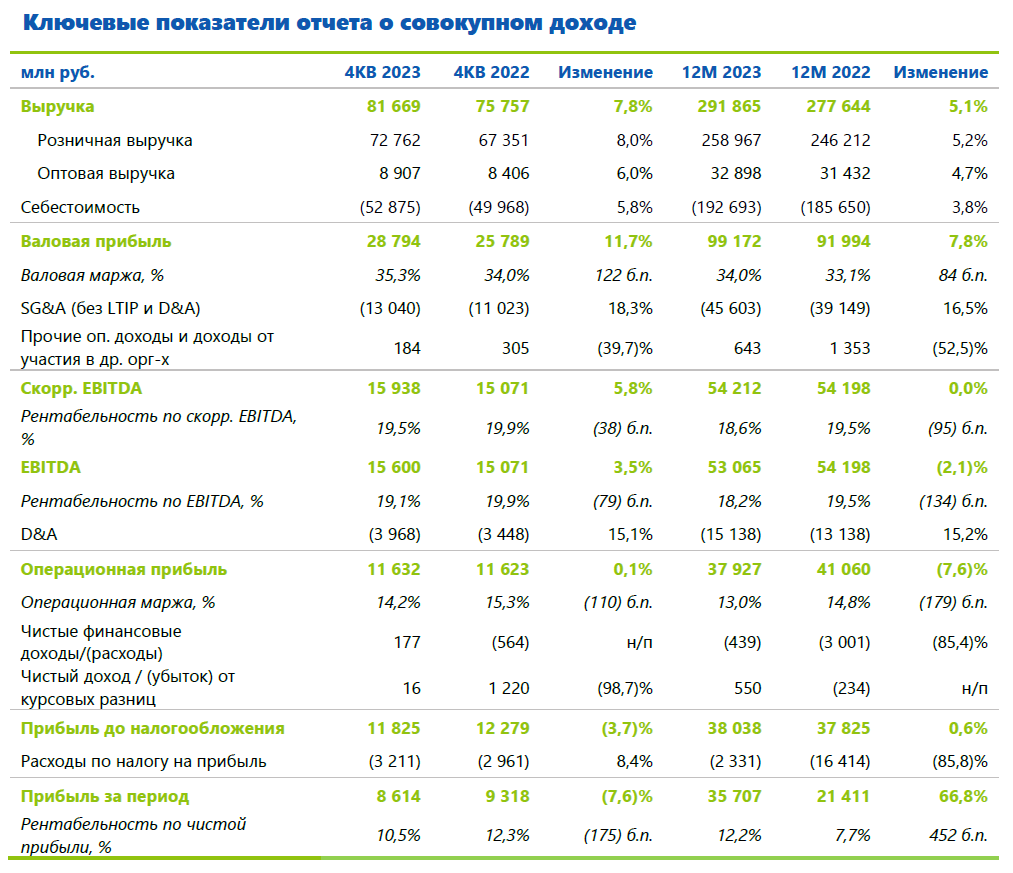

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Вечерний обзор рынков 📈

Курсы валют ЦБ на 29 февраля:

💵 USD — 91,8692

💶 EUR — 99,4500

💴 CNY — 12,7085

📈 Индекс Мосбиржи по итогам основной торговой сессии прибавил 0,56%, составив 3 227,05 пункта.

📉 Новатэк (-2,04%)

Сегодня СМИ обратили внимание на то, что три из шести строящихся на южнокорейской верфи СПГ-танкеров, которые должны были начать перевозку топлива с проекта «Арктик СПГ-2» в этом году, были заказаны структурами попавшего под февральские санкции «Совкомфлота», задерживается сдача и оставшихся трех танкеров (заказаны через японских партнеров Mitsui OSK Lines, представители которой ранее рассказали о трудностях в поставке судов из-за санкций). В результате, пишет «Коммерсантъ», на данный момент «Новатэк» не располагает флотом для отгрузок

📈 Сбер (об.: +0,1%, пр.: -0,03%)

Банк опубликовал отчетность по МСФО за 2023 г. Чистые процентные доходы: 2,565 трлн руб., комиссионные доходы: 1,075 трлн руб. Чистая прибыль: 1,508 трлн руб. Вопрос о выплате дивидендов за 2023 г. будет рассмотрен в апреле, в компании заявили, что постараются обеспечить планку в 50% от чистой прибыли.

📉 Fix Price (-1,77%)

Опубликованы операционные и финансовые результаты за 2023 г. Выручка: 291,9 млрд руб. (+5,1% г/г), чистая прибыль: 35,7 млрд руб. (+66,8% г/г), EBITDA: 53,065 млрд руб. (-2,1% г/г)

📉 Алроса (-1,54%)

Алмазодобывающая компания опубликовала отчетность по МСФО за 2023 г. Выручка: 322,567 млрд руб. (+9% г/г), чистая прибыль: 85,182 млрд руб. (-15% г/г). Оценка запасов алмазов на конец 2023 г.: 84,3 млрд руб. (+61%)

📉 Южуралзолото (-1,24%)

ЮГК объявила производственные результаты за 2023 г. Производство золота: 412,5 тыс. тройских унций (-6,8% г/г), добыча руды: 17,7 млн т (+30,8% г/г). Выручка (предв.): 68 млрд руб. (+19% г/г). На 2024 г. планируется рост производства на 20-30%, добавляет к отчету комментарий финдира компании ТАСС.

📉 Русагро (-1,64%)

Возобновление поставок свинины в КНР может произойти уже с 29 февраля, пишут сегодня СМИ со ссылкой на Россельхознадзор. На данный момент таможня КНР зарегистрировала три российских компании. «Русагро» планирует начать поставки в марте. Ранее подведомственные издания сообщали, что отечественный рынок насыщен и дальнейший рост на нем невозможен

📈 Нефть Brent $83.97 (+0,42%).

Источник: https://smart-lab.ru/mobile/topic/992360

😍 аналитика🔄 новости🔄 бонды

Курсы валют ЦБ на 29 февраля:

💵 USD — 91,8692

💶 EUR — 99,4500

💴 CNY — 12,7085

Сегодня СМИ обратили внимание на то, что три из шести строящихся на южнокорейской верфи СПГ-танкеров, которые должны были начать перевозку топлива с проекта «Арктик СПГ-2» в этом году, были заказаны структурами попавшего под февральские санкции «Совкомфлота», задерживается сдача и оставшихся трех танкеров (заказаны через японских партнеров Mitsui OSK Lines, представители которой ранее рассказали о трудностях в поставке судов из-за санкций). В результате, пишет «Коммерсантъ», на данный момент «Новатэк» не располагает флотом для отгрузок

Банк опубликовал отчетность по МСФО за 2023 г. Чистые процентные доходы: 2,565 трлн руб., комиссионные доходы: 1,075 трлн руб. Чистая прибыль: 1,508 трлн руб. Вопрос о выплате дивидендов за 2023 г. будет рассмотрен в апреле, в компании заявили, что постараются обеспечить планку в 50% от чистой прибыли.

Опубликованы операционные и финансовые результаты за 2023 г. Выручка: 291,9 млрд руб. (+5,1% г/г), чистая прибыль: 35,7 млрд руб. (+66,8% г/г), EBITDA: 53,065 млрд руб. (-2,1% г/г)

Алмазодобывающая компания опубликовала отчетность по МСФО за 2023 г. Выручка: 322,567 млрд руб. (+9% г/г), чистая прибыль: 85,182 млрд руб. (-15% г/г). Оценка запасов алмазов на конец 2023 г.: 84,3 млрд руб. (+61%)

ЮГК объявила производственные результаты за 2023 г. Производство золота: 412,5 тыс. тройских унций (-6,8% г/г), добыча руды: 17,7 млн т (+30,8% г/г). Выручка (предв.): 68 млрд руб. (+19% г/г). На 2024 г. планируется рост производства на 20-30%, добавляет к отчету комментарий финдира компании ТАСС.

Возобновление поставок свинины в КНР может произойти уже с 29 февраля, пишут сегодня СМИ со ссылкой на Россельхознадзор. На данный момент таможня КНР зарегистрировала три российских компании. «Русагро» планирует начать поставки в марте. Ранее подведомственные издания сообщали, что отечественный рынок насыщен и дальнейший рост на нем невозможен

Источник: https://smart-lab.ru/mobile/topic/992360

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Идея сработала! Магнит вырос на 38% и дал дивидендами еще 7%. То ли еще будет!

В сентябре 2023, @mozgovikresearch написал серию постов про Магнит, в которых мы рассуждали о том, что компания может вернуться к выплате дивидендов после завершения выкупа акций у нерезидентов и эти выплаты могут быть увеличены на размер выкупа. Эти посты были открыты только для подписчиков. Сейчас инвестиционная идея уже сработала, поэтому мы постепенно открываем их содержание.

Продолжение см.: https://smart-lab.ru/company/mozgovik/blog/992189.php

В сентябре 2023, @mozgovikresearch написал серию постов про Магнит, в которых мы рассуждали о том, что компания может вернуться к выплате дивидендов после завершения выкупа акций у нерезидентов и эти выплаты могут быть увеличены на размер выкупа. Эти посты были открыты только для подписчиков. Сейчас инвестиционная идея уже сработала, поэтому мы постепенно открываем их содержание.

Продолжение см.: https://smart-lab.ru/company/mozgovik/blog/992189.php

Квартира или акции? Что лучше за 10 лет

Автор: Дмитрий Жолобенко

Все чаще в информационном поле стал слышать, что «инвестиции» в жилую недвижимость или автомобиль – лучшие. Ранее в статье «Момент времени и инвестиции» сделал вывод, что период выбирают выгодный для себя и своей повестки.

Многие пошли дальше и высказывают мнение, что покупка жилой недвижимости в ипотеку или автомобиль в кредит — стильно-модно-молодёжно-выгодно и то, что надо сделать многим. Не стоит копить, лучше взять кредит – лозунг многих. Как всегда, смотрят выгодным для этого мнения моментом времени. Давайте все же посмотрим сквозь призму десятилетнего срока.

В контент инвестиций активно внедряют тему дивидендной пенсии и FIRE. Многие мечтают выйти на данную цель с помощью средней зарплаты по стране, что довольно оптимистично.

Многие говорят про покупку дивидендных акций, что актуально определенным моментом времени, какими будут дивиденды в будущем неизвестно. Стоит дивидендам упасть в два раза или вырасти показателям расходов, и сумма до достижения цели вырастит аналогично.

👉 Зарплата с 2013 по 2023 год выросла с 391 548 ₽ до 840 000 ₽

👉 На среднюю зарплату в 2013 году можно было купить – 7,204 кв. метра. На конец 2023 года – 6,685 кв. метра

👉 Минимальная дивидендная доходность индекса Московской биржи – 4,16% в 2013 году. Максимальная – 10,27%. Средняя – 6,95%

👉 144 – 264 средних месячных дохода для дивидендной пенсии в период с 2013 по 2023 год

Если в конце 2013 года вложили бы 7 840 682 ₽ в акции индекса, то ежегодные дивидендные поступления были бы не ниже средней годовой зарплаты в течение 10 лет. Начиная с 2014 года дивидендный поток от капитала 7 840 682 ₽ вложенного в акции индекса обгоняет среднюю зарплату по РФ. Полученные дивиденды с 2014 по 2023 год – 8 985 934 ₽. Доходность от сдачи 156 кв.м — ?.

👉 Купленные 156 кв.м в 2013 году к концу 2023 выросли с 7 840 682 до 19 602 492 ₽, +150,27%.

👉 Вложенные в индекс 7 840 682 ₽ выросли до 16 772 709 ₽, +113,92%.

Необходимый капитал на конец 2023 года для поступления дивидендов на уровне средней зарплаты по России — 11 034 483 ₽ или 88 кв. метров среднего жилья. Не стоит забывать, что ключевой фактор необходимого капитала – средняя дивидендная доходность, её падение на 1% в текущей ситуации означает необходимость роста активов на 10%.

Пишите свое мнение в комментарии, все графики в источнике:

https://smart-lab.ru/mobile/topic/99234

😍 аналитика🔄 новости🔄 бонды

Автор: Дмитрий Жолобенко

Все чаще в информационном поле стал слышать, что «инвестиции» в жилую недвижимость или автомобиль – лучшие. Ранее в статье «Момент времени и инвестиции» сделал вывод, что период выбирают выгодный для себя и своей повестки.

Многие пошли дальше и высказывают мнение, что покупка жилой недвижимости в ипотеку или автомобиль в кредит — стильно-модно-молодёжно-выгодно и то, что надо сделать многим. Не стоит копить, лучше взять кредит – лозунг многих. Как всегда, смотрят выгодным для этого мнения моментом времени. Давайте все же посмотрим сквозь призму десятилетнего срока.

В контент инвестиций активно внедряют тему дивидендной пенсии и FIRE. Многие мечтают выйти на данную цель с помощью средней зарплаты по стране, что довольно оптимистично.

Многие говорят про покупку дивидендных акций, что актуально определенным моментом времени, какими будут дивиденды в будущем неизвестно. Стоит дивидендам упасть в два раза или вырасти показателям расходов, и сумма до достижения цели вырастит аналогично.

👉 Зарплата с 2013 по 2023 год выросла с 391 548 ₽ до 840 000 ₽

👉 На среднюю зарплату в 2013 году можно было купить – 7,204 кв. метра. На конец 2023 года – 6,685 кв. метра

👉 Минимальная дивидендная доходность индекса Московской биржи – 4,16% в 2013 году. Максимальная – 10,27%. Средняя – 6,95%

👉 144 – 264 средних месячных дохода для дивидендной пенсии в период с 2013 по 2023 год

Если в конце 2013 года вложили бы 7 840 682 ₽ в акции индекса, то ежегодные дивидендные поступления были бы не ниже средней годовой зарплаты в течение 10 лет. Начиная с 2014 года дивидендный поток от капитала 7 840 682 ₽ вложенного в акции индекса обгоняет среднюю зарплату по РФ. Полученные дивиденды с 2014 по 2023 год – 8 985 934 ₽. Доходность от сдачи 156 кв.м — ?.

👉 Купленные 156 кв.м в 2013 году к концу 2023 выросли с 7 840 682 до 19 602 492 ₽, +150,27%.

👉 Вложенные в индекс 7 840 682 ₽ выросли до 16 772 709 ₽, +113,92%.

Необходимый капитал на конец 2023 года для поступления дивидендов на уровне средней зарплаты по России — 11 034 483 ₽ или 88 кв. метров среднего жилья. Не стоит забывать, что ключевой фактор необходимого капитала – средняя дивидендная доходность, её падение на 1% в текущей ситуации означает необходимость роста активов на 10%.

Пишите свое мнение в комментарии, все графики в источнике:

https://smart-lab.ru/mobile/topic/99234

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}