Что будет если введут санкции на НКЦ.

Личное мнение: лучше не иметь НИКАКИХ валют на НКЦ.

Если санкции в отношении НКЦ будут введены, то он не сможет проводить операции с валютами стран, которые ввели санкции.

К примеру, если санкции введут ЕС и США, то НКЦ не сможет проводить операции с евро и долларом США, но сможет по-прежнему проводить операции с юанем, гонконгским долларом и др.

Заморозка денежных средств в валюте, принадлежащих клиентам НКЦ. Исходя из вышеуказанного риска, все средства в валюте клиентов и взаиморасчеты внутри НКЦ могут быть заморожены.

Пока санкций на НКЦ нет. Если будут, например, на доллар, то курс будет определяться по межбанку. Тогда Si будет ориентироваться на спот, который на межбанке.

Кстати, Мосбиржа (MOEX) растёт. Не смотря на разговоры о возможных санкциях на НКЦ.

👉 Личное мнение

1. Лучше не иметь НИКАКИХ валют на НКЦ.

2. Россиянам намного безопаснее держать бумаги RU

3. Если не будет торгов долларом и евро на Мосбирже, то курс будут определять по межбанку (Эльвира Набиуллина давно говорит о такой возможности). Могут быть высокие отклонения в Si, Eu.

С уважением,

Олег Дубинский

😍 аналитика🔄 новости🔄 бонды

Личное мнение: лучше не иметь НИКАКИХ валют на НКЦ.

Если санкции в отношении НКЦ будут введены, то он не сможет проводить операции с валютами стран, которые ввели санкции.

К примеру, если санкции введут ЕС и США, то НКЦ не сможет проводить операции с евро и долларом США, но сможет по-прежнему проводить операции с юанем, гонконгским долларом и др.

Заморозка денежных средств в валюте, принадлежащих клиентам НКЦ. Исходя из вышеуказанного риска, все средства в валюте клиентов и взаиморасчеты внутри НКЦ могут быть заморожены.

Пока санкций на НКЦ нет. Если будут, например, на доллар, то курс будет определяться по межбанку. Тогда Si будет ориентироваться на спот, который на межбанке.

Кстати, Мосбиржа (MOEX) растёт. Не смотря на разговоры о возможных санкциях на НКЦ.

1. Лучше не иметь НИКАКИХ валют на НКЦ.

2. Россиянам намного безопаснее держать бумаги RU

3. Если не будет торгов долларом и евро на Мосбирже, то курс будут определять по межбанку (Эльвира Набиуллина давно говорит о такой возможности). Могут быть высокие отклонения в Si, Eu.

С уважением,

Олег Дубинский

Please open Telegram to view this post

VIEW IN TELEGRAM

QIWI банк потерял лицензию, а Мечел не оправдал ожиданий брокерских домов🔥Акции и инвестиции

📉 QIWI -36%

В киви произошёл настоящий «Канзас Сити Шафл», думали что кидают миноров в РФ, а на самом деле кидали мажора. ЦБ отозвал лицензию у QIWI банка, который был ядром российского бизнеса QIWI.

Напомню, что совсем недавно российский бизнес Qiwi был продан гонконгской компании Fusion Factor Fintech в рассрочку. Полноценную оферту миноритариям не выставили, акции новой компании не предлагали. Всего через месяц выясняется, что новой компании практически нет🤷♂️

Надо также добавить, что расписки которые торгуются на IMOEX, фактически не имеют отношения к QIWI банку. Это расписки иностранной фирмы Qiwi PLC. Проблема в том, что отзыв лицензии может лишить Qiwi PLC денег от продажи российского бизнеса Qiwi(пусть и в рассрочку). Компания также анонсировала выкуп, но выкупят только 10% от акций🧐

📉 Мечел -7.8% 📉 Мечел ап -8%

Плохой отчёт вышел в рамках прогноза, сюрпризом он стал только для БКС и ВТБ. Див. доходности в 16% не будет (если будет, то около 9%), роста операционных показателей тоже нет(падают не первый год). Брокерские дома не особо переживают по этому поводу, так как успешно разогнали котировки, с начала 2023 года акции прибавили более 213%🚀

📉 IMOEX -2.1%

На рынке полным ходом идут распродажи, падение усилилось после анонсирования новых санкций США в связи со смертью Алексея Навального(признан иноагентом, включен в список экстремистов и террористов). За 4 дня индекс потерял почти 4%😔

📉 Полиметалл -8.6%

Ещё один день падения, за 3 дня котировки потеряли более 23%, цена в РФ уже сравнялась с котировками на AIX. Похоже инвесторы считают, что акции в РФ должны стоить дешевле чем на AIX и это вполне оправдано(Если мы говорим про Полиметалл)🤔

📉 Транснефть ап -4.1%

Вот ты оказывается какой, рост акций после сплита. Спекулянты удачно продали идею роста акций после сплита и зафиксировали прибыль👍

📈 АФК Система +0.3%

Акции растут против рынка без явных новостей, в моменте рост был более 1.7%. Вчера была новость, которая прошла не замеченной 👉СД рассматривает подходы к дивидендной политике корпорации, соответствующий пункт был включен в повестку заседания, состоявшегося 16 февраля🤔

📈 ПАО «АГ Кристалл»

Ещё одно успешное IPO 👉 размещает акции по верхней границе диапазона — 9,5 руб. за акцию, привлечет около 1,15 млрд руб👏

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/990166

😍 аналитика🔄 новости🔄 бонды

В киви произошёл настоящий «Канзас Сити Шафл», думали что кидают миноров в РФ, а на самом деле кидали мажора. ЦБ отозвал лицензию у QIWI банка, который был ядром российского бизнеса QIWI.

Напомню, что совсем недавно российский бизнес Qiwi был продан гонконгской компании Fusion Factor Fintech в рассрочку. Полноценную оферту миноритариям не выставили, акции новой компании не предлагали. Всего через месяц выясняется, что новой компании практически нет🤷♂️

Надо также добавить, что расписки которые торгуются на IMOEX, фактически не имеют отношения к QIWI банку. Это расписки иностранной фирмы Qiwi PLC. Проблема в том, что отзыв лицензии может лишить Qiwi PLC денег от продажи российского бизнеса Qiwi(пусть и в рассрочку). Компания также анонсировала выкуп, но выкупят только 10% от акций🧐

Плохой отчёт вышел в рамках прогноза, сюрпризом он стал только для БКС и ВТБ. Див. доходности в 16% не будет (если будет, то около 9%), роста операционных показателей тоже нет(падают не первый год). Брокерские дома не особо переживают по этому поводу, так как успешно разогнали котировки, с начала 2023 года акции прибавили более 213%🚀

На рынке полным ходом идут распродажи, падение усилилось после анонсирования новых санкций США в связи со смертью Алексея Навального(признан иноагентом, включен в список экстремистов и террористов). За 4 дня индекс потерял почти 4%😔

Ещё один день падения, за 3 дня котировки потеряли более 23%, цена в РФ уже сравнялась с котировками на AIX. Похоже инвесторы считают, что акции в РФ должны стоить дешевле чем на AIX и это вполне оправдано(Если мы говорим про Полиметалл)🤔

Вот ты оказывается какой, рост акций после сплита. Спекулянты удачно продали идею роста акций после сплита и зафиксировали прибыль👍

Акции растут против рынка без явных новостей, в моменте рост был более 1.7%. Вчера была новость, которая прошла не замеченной 👉СД рассматривает подходы к дивидендной политике корпорации, соответствующий пункт был включен в повестку заседания, состоявшегося 16 февраля🤔

Ещё одно успешное IPO 👉 размещает акции по верхней границе диапазона — 9,5 руб. за акцию, привлечет около 1,15 млрд руб👏

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/990166

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Против течения

Автор: Рахманинов

Первого декабря 1994 г финансовые власти округа Ориндж (Калифорния) шокировали рынки новостью о рекордном убытке, который получил инвестиционный фонд под их управлением. Сумма оказалась неслыханной — свыше полутора миллиардов долларов. Всего через несколько дней округ объявил о банкротстве. Незадолго до этого собственные средства фонда оценивались в 7.5 млрд, но благодаря левериджу стоимость его активов достигла 20.5 млрд.

Казначей округа Роберт Ситрон имел репутацию финансового волшебника. За 20 лет пребывания в должности он смог обеспечить инвесторам среднюю доходность в 9% годовых — на 2% больше, чем наиболее прибыльные муниципальные фонды (например, показатели соседнего Лос-Анджелеса не превысили 4%)

Чем же объяснялся успех стратегии Ситрона?

В то время как его коллеги вкладывали средства в государственные облигации, он воспользовался послаблениями в местном законодательстве, позволяющими наращивать активы при помощи займов. В основном, это делалось путем заключения соглашений “ репо” — краткосрочного заимствования под залог ценных бумаг. Кроме того, по совету друзей из банка Merrill Lynch он приобретал сложные финансовые инструменты. В итоге портфель фонда стал смесью структурных продуктов, процентных свопов и квазигосударственных (Fannie Mae и др) облигаций сроком погашения около 5-ти лет.

По-видимому, Ситрон был уверен в том, что мягкая монетарная политика ФРС останется прежней. В этом случае прибегающий к краткосрочному финансированию инвестор сможет дополнительно заработать на покупке длинных бумаг, если долгосрочные ставки систематически превышают короткие, т.е. кривая доходности имеет положительный наклон.

Самый простой способ: взять полугодовой займ под 3% и приобрести длинные бумаги с доходностью 5%. Полученные купоны и прирост стоимости портфеля обеспечат выполнение обязательств и дополнительный доход, если процентные ставки останутся стабильными или упадут.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/989959

😍 аналитика🔄 новости🔄 бонды

Автор: Рахманинов

Первого декабря 1994 г финансовые власти округа Ориндж (Калифорния) шокировали рынки новостью о рекордном убытке, который получил инвестиционный фонд под их управлением. Сумма оказалась неслыханной — свыше полутора миллиардов долларов. Всего через несколько дней округ объявил о банкротстве. Незадолго до этого собственные средства фонда оценивались в 7.5 млрд, но благодаря левериджу стоимость его активов достигла 20.5 млрд.

Казначей округа Роберт Ситрон имел репутацию финансового волшебника. За 20 лет пребывания в должности он смог обеспечить инвесторам среднюю доходность в 9% годовых — на 2% больше, чем наиболее прибыльные муниципальные фонды (например, показатели соседнего Лос-Анджелеса не превысили 4%)

Чем же объяснялся успех стратегии Ситрона?

В то время как его коллеги вкладывали средства в государственные облигации, он воспользовался послаблениями в местном законодательстве, позволяющими наращивать активы при помощи займов. В основном, это делалось путем заключения соглашений “ репо” — краткосрочного заимствования под залог ценных бумаг. Кроме того, по совету друзей из банка Merrill Lynch он приобретал сложные финансовые инструменты. В итоге портфель фонда стал смесью структурных продуктов, процентных свопов и квазигосударственных (Fannie Mae и др) облигаций сроком погашения около 5-ти лет.

По-видимому, Ситрон был уверен в том, что мягкая монетарная политика ФРС останется прежней. В этом случае прибегающий к краткосрочному финансированию инвестор сможет дополнительно заработать на покупке длинных бумаг, если долгосрочные ставки систематически превышают короткие, т.е. кривая доходности имеет положительный наклон.

Самый простой способ: взять полугодовой займ под 3% и приобрести длинные бумаги с доходностью 5%. Полученные купоны и прирост стоимости портфеля обеспечат выполнение обязательств и дополнительный доход, если процентные ставки останутся стабильными или упадут.

Продолжение см. на Смартлабе:

https://smart-lab.ru/mobile/topic/989959

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

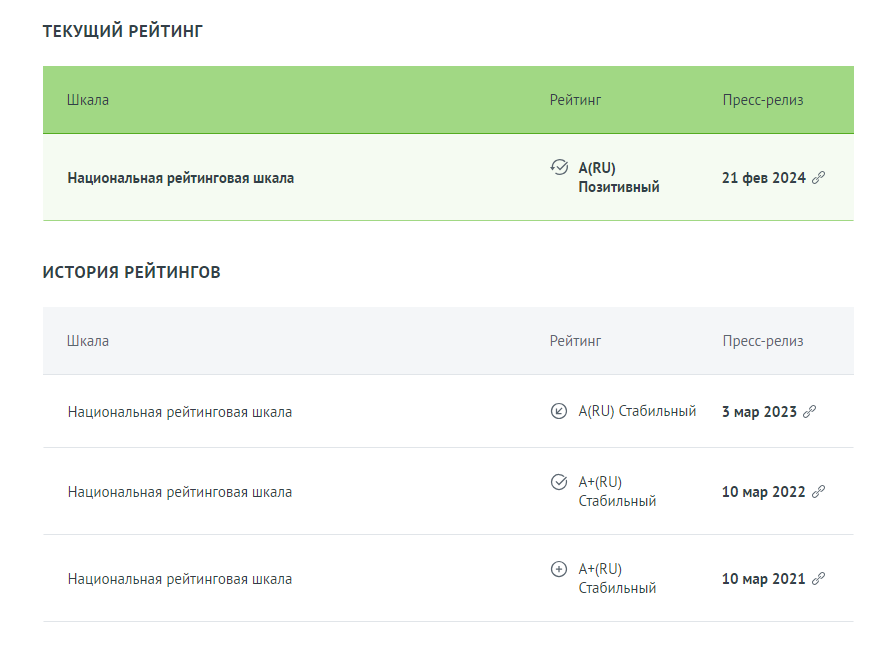

М.Видео на пути к повышению рейтинга

АКРА обновила кредитный рейтинг у ПАО «М.Видео» оставив рейтинг A, но повысив прогноз со стабильного до позитивного.

Позитивный прогноз предполагает с высокой долей вероятности повышение рейтинга на горизонте 12–18 месяцев.

👉 Текущий рейтинг

Мы уже отмечали разворот в результатах М.Видео. Теперь рейтинговые агентства это подтвердили.

Изменение прогноза по рейтингу со «Стабильного» на «Позитивный» обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Продажи превысили в 4-ом квартале предыдущие пиковые показатели 2021 года

👉 График продаж

При этом количество магазинов осталось стабильным и даже немного выросло в 2023 году:

👉Число магазинов

Про улучшение долговой нагрузки было и в самом пресс-релизе М.Видео.

В целом по 2023 году в абсолютном значении мы ожидаем получить более 21 млрд рублей, благодаря чему показатель Net debt/EBITDA продолжает снижаться и уже находится на отметке менее 3,3х. Мы ожидаем и дальнейшего сокращения долговой нагрузки по показателю Net debt/EBITDA в 2024 году

👉EBITDA

Мы продолжаем отмечать существенные позитивные изменения в компании, что не могло не отразиться и на цене облигаций. Цены на пути к восстановлению, а доходность по ним остается высокой, что делает их привлекательными для выбора.

👉Доходность

На скриншоте выше 3-ий выпуск с погашением в 2025 году. Есть и другие выпуски с погашением в этом году, которые имеют схожую доходность

👉Другие выпуски

Ждем когда «позитивный» прогноз перейдет в рост кредитного рейтинга. Уверен, что это окажет дальнейшее позитивное влияние на котировки облигаций.

Что касается акций, то процесс разворота финансовых показателей очевиден. Компания вернулась к росту продаж и рентабельности. Уровень долговой нагрузки устойчиво снижается последние несколько лет

👉Долг/EBITDA

А абсолютные значения EBITDA вернулись на доковидные уровни.

Котировки акций при этом остаются в 3 раза ниже! Во многом это делает инвестиционный кейс М.Видео привлекательным!

👉Стоимость акций

Компания смогла адаптироваться к новым условиям после 2022 года. Тогда она столкнулась с новыми вызовами: ушли поставщики, необходимость полного переформатирования ассортимента и системы поставок.

И у нее это получается, потому что результаты говорят сами за себя! И это отмечают уже профессиональные игроки в лице рейтинговых агентств.

Источник: https://smart-lab.ru/mobile/topic/990357

😍 аналитика🔄 новости🔄 бонды

АКРА обновила кредитный рейтинг у ПАО «М.Видео» оставив рейтинг A, но повысив прогноз со стабильного до позитивного.

Позитивный прогноз предполагает с высокой долей вероятности повышение рейтинга на горизонте 12–18 месяцев.

Мы уже отмечали разворот в результатах М.Видео. Теперь рейтинговые агентства это подтвердили.

Изменение прогноза по рейтингу со «Стабильного» на «Позитивный» обусловлено ожидаемым Агентством дальнейшим восстановлением продаж и рентабельности Компании в 2024–2026 годах, что отразится в улучшении оценок долговой нагрузки и покрытия.

Продажи превысили в 4-ом квартале предыдущие пиковые показатели 2021 года

При этом количество магазинов осталось стабильным и даже немного выросло в 2023 году:

👉Число магазинов

Про улучшение долговой нагрузки было и в самом пресс-релизе М.Видео.

В целом по 2023 году в абсолютном значении мы ожидаем получить более 21 млрд рублей, благодаря чему показатель Net debt/EBITDA продолжает снижаться и уже находится на отметке менее 3,3х. Мы ожидаем и дальнейшего сокращения долговой нагрузки по показателю Net debt/EBITDA в 2024 году

👉EBITDA

Мы продолжаем отмечать существенные позитивные изменения в компании, что не могло не отразиться и на цене облигаций. Цены на пути к восстановлению, а доходность по ним остается высокой, что делает их привлекательными для выбора.

👉Доходность

На скриншоте выше 3-ий выпуск с погашением в 2025 году. Есть и другие выпуски с погашением в этом году, которые имеют схожую доходность

👉Другие выпуски

Ждем когда «позитивный» прогноз перейдет в рост кредитного рейтинга. Уверен, что это окажет дальнейшее позитивное влияние на котировки облигаций.

Что касается акций, то процесс разворота финансовых показателей очевиден. Компания вернулась к росту продаж и рентабельности. Уровень долговой нагрузки устойчиво снижается последние несколько лет

👉Долг/EBITDA

А абсолютные значения EBITDA вернулись на доковидные уровни.

Котировки акций при этом остаются в 3 раза ниже! Во многом это делает инвестиционный кейс М.Видео привлекательным!

👉Стоимость акций

Компания смогла адаптироваться к новым условиям после 2022 года. Тогда она столкнулась с новыми вызовами: ушли поставщики, необходимость полного переформатирования ассортимента и системы поставок.

И у нее это получается, потому что результаты говорят сами за себя! И это отмечают уже профессиональные игроки в лице рейтинговых агентств.

Источник: https://smart-lab.ru/mobile/topic/990357

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Кредитный рейтинг компаний, планирующих IPO

Автор: Виктор Петров

Кредитный рейтинг даётся компаниям как некий ориентир их способности в полном объёме и своевременно выполнять свои финансовые обязательства. Представляю вам таблица кредитных рейтингов компаний, находящиеся в процессе IPO или планирующих их осуществить в течение 2024-2025 годах на Мосбирже.

Список компаний можете посмотреть тут

Источник: https://smart-lab.ru/mobile/topic/989731

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Кредитный рейтинг даётся компаниям как некий ориентир их способности в полном объёме и своевременно выполнять свои финансовые обязательства. Представляю вам таблица кредитных рейтингов компаний, находящиеся в процессе IPO или планирующих их осуществить в течение 2024-2025 годах на Мосбирже.

Список компаний можете посмотреть тут

Источник: https://smart-lab.ru/mobile/topic/989731

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

6288%. ИТОГИ ГОДОВОГО ЧЕМПИОНАТА ДЛЯ ТРЕЙДЕРОВ ФБТР-2023

Live investing Group подвели итоги годового чемпионата по трейдингу!

2 000 000 рублей разделили победители в пяти категориях!

Smart-lab.ru выступил партнёром чемпионата!

1 000 000 рублей от Смартлаба достался трём трейдерам, заработавшим наибольший доход в абсолютном значении.

При этом трейдер Anna, получившая 200 000 рублей спец приза от Smart-lab, показала также фантастическую доходность в 6288% за год!

Для чего Live Investing проводят годовой чемпионат и турниры ФБТР?

👉 Создать условия для честного длительного соревнования между трейдерами с разными размерами депозита. Не три месяца торговли, как в ЛЧИ, а целый год!

👉 Открыто показать реальные результаты торговли трейдеров

👉 Дать возможность трейдерам проявить себя и получить за это крупные денежные призы!

Прямо сейчас идет регистрация на годовой чемпионат ФБТР-2024, и вы можете принять в нем участие 👏

Зарегистрироваться на чемпионат Федерации Биржевого Трейдинга и узнать правила участия можно здесь:

👉 https://fbtr.pro/championships

Live investing Group подвели итоги годового чемпионата по трейдингу!

2 000 000 рублей разделили победители в пяти категориях!

Smart-lab.ru выступил партнёром чемпионата!

1 000 000 рублей от Смартлаба достался трём трейдерам, заработавшим наибольший доход в абсолютном значении.

При этом трейдер Anna, получившая 200 000 рублей спец приза от Smart-lab, показала также фантастическую доходность в 6288% за год!

Для чего Live Investing проводят годовой чемпионат и турниры ФБТР?

Прямо сейчас идет регистрация на годовой чемпионат ФБТР-2024, и вы можете принять в нем участие 👏

Зарегистрироваться на чемпионат Федерации Биржевого Трейдинга и узнать правила участия можно здесь:

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ НОВОСТИ

📉Доллар США расчетами "Сегодня" на торгах Мосбиржи превысил отметку 100 руб.

Читать далее

👉 https://smartlab.news/i/107018

Читать далее

👉 https://smartlab.news/i/107018

{kind=link}

Покупайте доллары сегодня, завтра их может не быть🔥Акции и инвестиции

📈 USDRUB +0.6%

Сегодня на Мосбирже творились странные дела, доллар с расчётами завтра снижался (USDRUB_TOM), а доллар с расчётами сегодня вырос выше 100 рублей(USDRUB_TOD)!

Единственная версия которая может объяснить происходящее👉Кто-то ждёт санкции на НКЦ и боится не успеть купить доллары😳

Напомню, что 23.02.2024 ожидается новый пакет санкций от США, а 24.02.2024 будут санкции от ЕС. Интересно также то, что наличный доллар сегодня можно купить дешевле чем на бирже. Прямо сейчас обменники продают наличный $ по 94,60 руб😉

Интересно, а санкции на НКЦ опять откроют возможность для покупок доллара по 60?😁

Возможно санкций не будет и кто-то просто решил подстраховаться. В пользу этой версии говорит относительно небольшой рост USDRUB_TOD к концу торговой сессии🤔

📉 Новатэк -2.4%

Великобритания включила в санкционный список ООО «Арктик СПГ 2», а также ее главу — Олега Карпушина🧐

📉 QIWI -4.4%

Продолжает снижаться после отзыва лицензии у QIWI банка. Вчера на вечерней сессии был уверенный рост, похоже отвезли шортистов на стоп🤔

📉 ЕМС -3.6%

Инвесторы не оценили продажу компании менеджменту

Акционеры компании «Юнайтед Медикал Груп», включая Игоря Шилова, продали контрольный пакет акций компании ЕМС ее менеджменту. Новыми владельцами стали генеральный директор Андрей Яновский, финансовый директор Дмитрий Шмелев и директор по персоналу и организационному развитию Светлана Миклуха🧐

📈 IMOEX +0.2%

Индекс приостановил падение, но пока рост не выглядит слишком уверенным. К сожалению, рост USDRUB_TOD никак не отражается на индексе, так как акции торгуются с расчётами T+1😔

📈 Алроса +1.1%

Импорт алмазов в Индию в январе резко вырос г/г, экспорт бриллиантов на 13% ниже - (Gem & Jewellery Export Promotion Council, GJEPC)👏

📉 Полиметалл -0.6%

Притормозил падение после сообщения о том, что компания не намерена инициировать делистинг с Московской биржи

📈 Мечел ап +0.6%

Очень сильная бумага, растёт на слабом отчёте против рынка. Не удивлюсь, если скоро здесь будут новые максимумы🚀

📉 ПАО «АГ Кристалл»

IPO прошло успешно для компании и не очень успешно для тех кто купил. Торги открылись падением, в моменте котировки опускались ниже 7.7 руб. (-18,9%)😔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/990575

😍 аналитика🔄 новости🔄 бонды

Сегодня на Мосбирже творились странные дела, доллар с расчётами завтра снижался (USDRUB_TOM), а доллар с расчётами сегодня вырос выше 100 рублей(USDRUB_TOD)!

Единственная версия которая может объяснить происходящее👉Кто-то ждёт санкции на НКЦ и боится не успеть купить доллары😳

Напомню, что 23.02.2024 ожидается новый пакет санкций от США, а 24.02.2024 будут санкции от ЕС. Интересно также то, что наличный доллар сегодня можно купить дешевле чем на бирже. Прямо сейчас обменники продают наличный $ по 94,60 руб😉

Интересно, а санкции на НКЦ опять откроют возможность для покупок доллара по 60?😁

Возможно санкций не будет и кто-то просто решил подстраховаться. В пользу этой версии говорит относительно небольшой рост USDRUB_TOD к концу торговой сессии🤔

Великобритания включила в санкционный список ООО «Арктик СПГ 2», а также ее главу — Олега Карпушина🧐

Продолжает снижаться после отзыва лицензии у QIWI банка. Вчера на вечерней сессии был уверенный рост, похоже отвезли шортистов на стоп🤔

Инвесторы не оценили продажу компании менеджменту

Акционеры компании «Юнайтед Медикал Груп», включая Игоря Шилова, продали контрольный пакет акций компании ЕМС ее менеджменту. Новыми владельцами стали генеральный директор Андрей Яновский, финансовый директор Дмитрий Шмелев и директор по персоналу и организационному развитию Светлана Миклуха🧐

Индекс приостановил падение, но пока рост не выглядит слишком уверенным. К сожалению, рост USDRUB_TOD никак не отражается на индексе, так как акции торгуются с расчётами T+1😔

Импорт алмазов в Индию в январе резко вырос г/г, экспорт бриллиантов на 13% ниже - (Gem & Jewellery Export Promotion Council, GJEPC)👏

Притормозил падение после сообщения о том, что компания не намерена инициировать делистинг с Московской биржи

Очень сильная бумага, растёт на слабом отчёте против рынка. Не удивлюсь, если скоро здесь будут новые максимумы🚀

IPO прошло успешно для компании и не очень успешно для тех кто купил. Торги открылись падением, в моменте котировки опускались ниже 7.7 руб. (-18,9%)😔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/990575

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

В преддверии праздника День Защитника Отечества подготовили для вас подарок!

При оплате подписки просто введите промокод

23FEB и получите скидку 10% на аналитику Mozgovik Research.Если оплачиваете сразу на год выгода составит 43%!

С нами вы:

🔹 Экономите своё время

🔹 Получаете ценные знания об инвестициях

🔹 Зарабатываете

🔹 Получаете скидки на мероприятия от Smart-Lab

Промокод действует до 23 февраля включительно!

Также спешим напомнить, что 22 марта наша команда встретится с годовыми подписчиками в Екатеринбурге! Запись проходит в закрытом чате.

Подробнее об условиях и тарифах см. на сайте

https://mozgovik.com

Наши аналитики работают на Вас!

Please open Telegram to view this post

VIEW IN TELEGRAM

Проклятие привилегии знаний

В своем недавнем интервью баскетболист Мэджик Джонсон рассказал об одном из самых важных финансовых решений в его карьере.

В 1980 году он стал чемпионом НБА, после чего к нему со спонсорскими контрактами обратились компании Converse, Adidas и Nike — представители Converse предложили ему больше всего денег, в то время как глава Nike Фил Найт хотел передать ему большой пакет акций.

Джонсон ничего не понимал в ценных бумагах, поэтому наличные казались ему привлекательнее — он принял предложение Converse и взял неплохую по тем временам сумму. Однако сейчас Мэджик жалеет о своем решении — сегодня стоимость акций, от которых он отказался, составляет 5 миллиардов долларов, что в 8 раз превышает весь его текущий капитал.

Его история знакома каждому, кто когда-нибудь продавал акции раньше времени или упускал бумаги, которые через какое-то время вырастали на сотни процентов.

Подобное мышление — это своего рода мираж, потому что все могло обернуться совсем иначе. Наш опыт — это мысленная симуляция нашего прошлого, и если какая-то из его составных частей была бы другой, то и результаты оказались бы совсем иными.

Легко представить, как сложилась бы наша финансовая жизнь, если бы мы купили то и продали это. Но когда мы проходим через все эти события, то понимаем, что они могли пойти по совершенному иному сценарию.

Это верно как для нас, так и для Мэджика Джонсона, который считает свою несостоявшуюся сделку с Nike ошибкой, стоившей ему 5 миллиардов долларов. Только вот он мог продать эти акции задолго до того, как они достигли текущих значений — удерживать такую большую и волатильную позицию чисто психологически очень нелегко.

Это сейчас Джонсон знает, что у компании Nike все сложилось удачно — однако рост ее акций не был каким-то плавным восхождением вверх, а ее акционеры несколько раз испытывали серьезный стресс.

Так с 1980 года акции Nike целых четыре раза падали более чем на 50% — например, всего через четыре года после той «несостоявшейся сделки» они рухнули на 70%. Разве в такой ситуации Мэджик Джонсон не стал бы сомневаться в своем выборе? О чем он только думал, отказываясь от реальных денег Converse?

Когда мы прокляты привилегией знания, то фантазировать об «упущенных деньгах» становится проще простого. То же самое характерно и для других аспектов нашей жизни — работа, на которую нам следовало устроиться, человек, на ком следовало жениться или выйти замуж.

Предаваясь подобным фантазиям, мы упрощаем нашу жизнь — убирая все взлеты и падения, мы представляем ее в виде прямой линии, однако это вовсе не так. Наша жизнь непредсказуема — она полна вызовов, риска и непостоянства.

Так что не стоит с сожалением смотреть на не пройденный вами путь — если бы вы на нем оказались, то он привел бы вас совсем не туда, куда вы рассчитывали прийти.

https://smart-lab.ru/mobile/topic/989901

😍 аналитика🔄 новости🔄 бонды

В своем недавнем интервью баскетболист Мэджик Джонсон рассказал об одном из самых важных финансовых решений в его карьере.

В 1980 году он стал чемпионом НБА, после чего к нему со спонсорскими контрактами обратились компании Converse, Adidas и Nike — представители Converse предложили ему больше всего денег, в то время как глава Nike Фил Найт хотел передать ему большой пакет акций.

Джонсон ничего не понимал в ценных бумагах, поэтому наличные казались ему привлекательнее — он принял предложение Converse и взял неплохую по тем временам сумму. Однако сейчас Мэджик жалеет о своем решении — сегодня стоимость акций, от которых он отказался, составляет 5 миллиардов долларов, что в 8 раз превышает весь его текущий капитал.

Его история знакома каждому, кто когда-нибудь продавал акции раньше времени или упускал бумаги, которые через какое-то время вырастали на сотни процентов.

Подобное мышление — это своего рода мираж, потому что все могло обернуться совсем иначе. Наш опыт — это мысленная симуляция нашего прошлого, и если какая-то из его составных частей была бы другой, то и результаты оказались бы совсем иными.

Легко представить, как сложилась бы наша финансовая жизнь, если бы мы купили то и продали это. Но когда мы проходим через все эти события, то понимаем, что они могли пойти по совершенному иному сценарию.

Это верно как для нас, так и для Мэджика Джонсона, который считает свою несостоявшуюся сделку с Nike ошибкой, стоившей ему 5 миллиардов долларов. Только вот он мог продать эти акции задолго до того, как они достигли текущих значений — удерживать такую большую и волатильную позицию чисто психологически очень нелегко.

Это сейчас Джонсон знает, что у компании Nike все сложилось удачно — однако рост ее акций не был каким-то плавным восхождением вверх, а ее акционеры несколько раз испытывали серьезный стресс.

Так с 1980 года акции Nike целых четыре раза падали более чем на 50% — например, всего через четыре года после той «несостоявшейся сделки» они рухнули на 70%. Разве в такой ситуации Мэджик Джонсон не стал бы сомневаться в своем выборе? О чем он только думал, отказываясь от реальных денег Converse?

Когда мы прокляты привилегией знания, то фантазировать об «упущенных деньгах» становится проще простого. То же самое характерно и для других аспектов нашей жизни — работа, на которую нам следовало устроиться, человек, на ком следовало жениться или выйти замуж.

Предаваясь подобным фантазиям, мы упрощаем нашу жизнь — убирая все взлеты и падения, мы представляем ее в виде прямой линии, однако это вовсе не так. Наша жизнь непредсказуема — она полна вызовов, риска и непостоянства.

Так что не стоит с сожалением смотреть на не пройденный вами путь — если бы вы на нем оказались, то он привел бы вас совсем не туда, куда вы рассчитывали прийти.

https://smart-lab.ru/mobile/topic/989901

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Неожиданные подвохи привилегированных акций для новичков

Автор: Unfriendly_Fire

Когда я узнал о некоторых нюансах привилегированных акций в РФ, о которых речь пойдёт в посте, я удивился, как немного информации в сети на этот счёт. Одно дело искать что-то на уже известную тему, зная, как сформулировать запрос в поисковике.

Другое, когда пишешь запрос: «Плюсы и минусы привилегированных акций», «Отличия привилегированных акций от обычных» и тому подобное, и при этом интересный кусок теории в ответах отсутствует.

Ещё со школьных времён про акции я знал следующее:

👉 Есть обычные акции, которые дают право голоса, но дивиденды на них не гарантированы даже при наличии прибыли.

👉 Есть привилегированные акции (префы), которые не имеют право голоса, но дивиденды гарантированы, если есть прибыль.

Когда я начал покупать акции и видел привилегированную акцию компании, стоящую дешевле или одинаково с обычной, то не задумываясь покупал её.

Зачем мне право голоса, если в РФ не было прецедентов, когда в крупной компании собралась куча миноритариев и решила фундаментальный вопрос неожиданным для всех образом. А деньги есть деньги, если получить тот же дивиденд по более дешёвой акции, почему я должен пропускать эту возможность?

Оказывается, возможна ситуация, абсолютно законная, когда мажоритарные владельцы обычных акций могут спокойно выплатить себе гигантские дивиденды, а префам выплатить минимальные или вообще не заплатить.

Некоторые АО в своём уставе прописывают правило, по которому дивиденды префа не могут быть меньше, чем для обычной акции. Типовое название этой защиты, которое видел в сети — «Защитная оговорка».

Закона, обязывающего платить владельцам префов в РФ при наличии нужной прибыли — нет!

Закона, обязывающего платить по префам не меньше, чем по обычной акции в РФ — нет!

Решил посмотреть, как это распространено вообще у компаний в индексе Мосбиржи и влияет ли отсутствие «Защитной оговорки» на цену префов. В итоге нашёл две компании в индексе и одну в листе ожидания на включение (все три — банки), у которых нет в уставе этой защиты.

Речь пойдет про Сбербанк, ВТБ и Банк СПБ, см. продолжение на Смартлабе:

https://smart-lab.ru/mobile/topic/990176

😍 аналитика🔄 новости🔄 бонды

Автор: Unfriendly_Fire

Когда я узнал о некоторых нюансах привилегированных акций в РФ, о которых речь пойдёт в посте, я удивился, как немного информации в сети на этот счёт. Одно дело искать что-то на уже известную тему, зная, как сформулировать запрос в поисковике.

Другое, когда пишешь запрос: «Плюсы и минусы привилегированных акций», «Отличия привилегированных акций от обычных» и тому подобное, и при этом интересный кусок теории в ответах отсутствует.

Ещё со школьных времён про акции я знал следующее:

👉 Есть обычные акции, которые дают право голоса, но дивиденды на них не гарантированы даже при наличии прибыли.

👉 Есть привилегированные акции (префы), которые не имеют право голоса, но дивиденды гарантированы, если есть прибыль.

Когда я начал покупать акции и видел привилегированную акцию компании, стоящую дешевле или одинаково с обычной, то не задумываясь покупал её.

Зачем мне право голоса, если в РФ не было прецедентов, когда в крупной компании собралась куча миноритариев и решила фундаментальный вопрос неожиданным для всех образом. А деньги есть деньги, если получить тот же дивиденд по более дешёвой акции, почему я должен пропускать эту возможность?

Оказывается, возможна ситуация, абсолютно законная, когда мажоритарные владельцы обычных акций могут спокойно выплатить себе гигантские дивиденды, а префам выплатить минимальные или вообще не заплатить.

Некоторые АО в своём уставе прописывают правило, по которому дивиденды префа не могут быть меньше, чем для обычной акции. Типовое название этой защиты, которое видел в сети — «Защитная оговорка».

Закона, обязывающего платить владельцам префов в РФ при наличии нужной прибыли — нет!

Закона, обязывающего платить по префам не меньше, чем по обычной акции в РФ — нет!

Решил посмотреть, как это распространено вообще у компаний в индексе Мосбиржи и влияет ли отсутствие «Защитной оговорки» на цену префов. В итоге нашёл две компании в индексе и одну в листе ожидания на включение (все три — банки), у которых нет в уставе этой защиты.

Речь пойдет про Сбербанк, ВТБ и Банк СПБ, см. продолжение на Смартлабе:

https://smart-lab.ru/mobile/topic/990176

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Мой взгляд на биржу, ее обитателей и торговлю. Часть первая

Автор: Cr0kDefi

Начну издалека. Давным-давно, лет так в 13, я заметил, что уделяю много внимания, казалось бы, мелким и ничего не значащим деталям, и многим другим таким же вещам, которые, вроде как, к жизни в настоящий момент времени не имеют отношения.

Шло время, еще в школе я заинтересовался программированием, затем в университете экономикой, а позже маркетингом. После университета я интересовался бизнесом (неосознанно еще до программирования в школе), но всегда скатывался в глубокую аналитику рынка, конкурентов, технологий.

Причем всякие ларьки с шаурмой и прочий купи-продай меня особо не интересовали. Интерес представляли реально уникальные проекты, где требовалось погрузиться в тему, понять, что происходит, прописать и реализовать идею.

То есть, самые что ни на есть «стратегия» и «тактика». Этим буквосочетаниям я тоже в свое время уделил изрядное время, пытаясь разобраться, что такое стратегия, которую пишет каждый уважающий себя бизнес, но результат обычно такого же качества, что и описание миссии. Короче говоря, у всех пацанов есть, и у меня должно быть.

Стратегия в тактику напрямую у меня не переходила, был какой-то пробел в понимании который надо было заполнить. Обращение к первоисточникам в лице выложенных в паблик военных, так сказать, пособий тоже не внесло никакой ясности, потому что те написаны для квадратно-гнездовых в ключе пролетарской целесообразности.

Зато выудил оттуда еще два недостающих звена между стратегией и тактикой под названием «оперативный» и «оперативно-тактический».

Причем везде стратегический уровень обычно был описан в терминах «кораблей, бороздящих космическое пространство», а «оперативный» в этих книгах значился как «решения задач не ниже областного уровня». В общем, сам переход от стратегии к тактике был правильный, но примеры не годные, а в бизнесе еще и для галочки (заверните сервер, килограммов на 30).

В 2018м влившись в стаю товарищей начал проводить анализ в результате которого выделил несколько основных групп:

👉 адепты секты пассивных инвестиций;

👉 облигационеры;

👉 линейщики всех цветов и расцветок;

👉 опционщики;

👉 валютные арбитражники;

👉 фанаты математической теории охоты.

Подробнее по каждой группе от автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991059

😍 аналитика🔄 новости🔄 бонды

Автор: Cr0kDefi

Начну издалека. Давным-давно, лет так в 13, я заметил, что уделяю много внимания, казалось бы, мелким и ничего не значащим деталям, и многим другим таким же вещам, которые, вроде как, к жизни в настоящий момент времени не имеют отношения.

Шло время, еще в школе я заинтересовался программированием, затем в университете экономикой, а позже маркетингом. После университета я интересовался бизнесом (неосознанно еще до программирования в школе), но всегда скатывался в глубокую аналитику рынка, конкурентов, технологий.

Причем всякие ларьки с шаурмой и прочий купи-продай меня особо не интересовали. Интерес представляли реально уникальные проекты, где требовалось погрузиться в тему, понять, что происходит, прописать и реализовать идею.

То есть, самые что ни на есть «стратегия» и «тактика». Этим буквосочетаниям я тоже в свое время уделил изрядное время, пытаясь разобраться, что такое стратегия, которую пишет каждый уважающий себя бизнес, но результат обычно такого же качества, что и описание миссии. Короче говоря, у всех пацанов есть, и у меня должно быть.

Стратегия в тактику напрямую у меня не переходила, был какой-то пробел в понимании который надо было заполнить. Обращение к первоисточникам в лице выложенных в паблик военных, так сказать, пособий тоже не внесло никакой ясности, потому что те написаны для квадратно-гнездовых в ключе пролетарской целесообразности.

Зато выудил оттуда еще два недостающих звена между стратегией и тактикой под названием «оперативный» и «оперативно-тактический».

Причем везде стратегический уровень обычно был описан в терминах «кораблей, бороздящих космическое пространство», а «оперативный» в этих книгах значился как «решения задач не ниже областного уровня». В общем, сам переход от стратегии к тактике был правильный, но примеры не годные, а в бизнесе еще и для галочки (заверните сервер, килограммов на 30).

В 2018м влившись в стаю товарищей начал проводить анализ в результате которого выделил несколько основных групп:

Подробнее по каждой группе от автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/991059

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Почему редомициляция опасна для инвесторов?

Российский бизнес, который в предыдущие десятилетия размещался на западных биржах, массово возвращается на Родину, заодно неся массу проблем инвесторам.

В бумагах эмитентов, которые объявили о редомиляции, то есть возврате в российскую юрисдикцию головной компании, на балансе которой находятся акции зарабатывающего бизнеса, резко возрастает волатильность.

Но, похоже, двигаться они будут по единому сценарию, а, значит, на этом можно заработать.

Но сначала нужно понять, для чего же компании все-таки покидают Запад. Заявления менеджмента о том, что они работают в России и «любят Родину», всерьез воспринимать не будем.

Почему же компании возвращаются в Россию? Полный обзор см. на Смартлабе!

https://smart-lab.ru/mobile/topic/991037

😍 аналитика🔄 новости🔄 бонды

Российский бизнес, который в предыдущие десятилетия размещался на западных биржах, массово возвращается на Родину, заодно неся массу проблем инвесторам.

В бумагах эмитентов, которые объявили о редомиляции, то есть возврате в российскую юрисдикцию головной компании, на балансе которой находятся акции зарабатывающего бизнеса, резко возрастает волатильность.

Но, похоже, двигаться они будут по единому сценарию, а, значит, на этом можно заработать.

Но сначала нужно понять, для чего же компании все-таки покидают Запад. Заявления менеджмента о том, что они работают в России и «любят Родину», всерьез воспринимать не будем.

Почему же компании возвращаются в Россию? Полный обзор см. на Смартлабе!

https://smart-lab.ru/mobile/topic/991037

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}