Не лучшее время, чтобы торговать америкой

🗣Автор: ves2010

Чет как то не везет мне с америкой. На начало года счет был 78к баксов. И куча технических проблем по тслабу. Потом на падении боты распилились и дошли до 65к в марте. Причем один бот слил -100%, а другой -80%. Но потом все пошло в отскок и в середине июля боты набили 90.5к в прыжке, я уж думал что в этом году увижу 100к на счете, но 2 неудачные сделки в АМД, когда она слетала на +20% гэпом, а потом еще гэпом 16% https://finviz.com/quote.ashx?t=AMD отбросили меня на 82к. И тут торговля встала колом.

В последнее время тема американских акций стала особо модна. И московская биржа и санкт петербургская биржа толкаясь и суетясь наперебой предлагают купить американские акции. Рассказываю в чем подвох. Подвох в налогах.

Счас цена актива пересчитывается в рубли на начало и конец сделки, а разница считается как доход, а потом суммируется, а затем с этой суммы по итогам года берут налог.

Вроде для гуманитариев все логично. А бирже принципиально похер, т.к она на комиссы живет. Но я прям чуял что что-то не так.

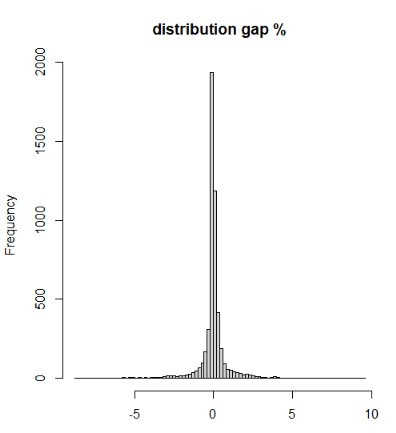

Поэтому сделал модель, чтоб посмотреть насколько адекватно будет налогообложение. Для этого скачал котировки с сайта финама 5минутки с 2014-2020гг с привязкой к московскому времени etf spy, курс usdrub_tom и usdrub_курс ЦБ. Затем сделал простейшего бота на SPY – обычное пересечение цены закрытия со скользящей средней. Затем просто запоминал начало и конец сделок, и курс бакса на начало и конец сделок и сам считал рублевую доходность. И сравнивал эту рублевую доходность с доход_в_баксах*курс_бакса.

В итоге, господа нас наепали. Расхождение в доходностях крайне велико и зависит от частоты сделок. Чем больше сделок — тем больше расхождение. Я подставлял и курс ЦБ, и текущий курс. Везде результат был крайне отличен от реальной_доходности = долларовой_доходности*курс. В разы. Торговать долларовые активы пересчитанные в рубли — это прям лотерейка в угадай курс бакса.

❗️Впринципе это легко объясняется —

👉🏻волатильность курса рубля выше волатильности SPY.

👉🏻курс рубля имеет обратную корреляцию со SPY, т.е SPY- растет, а баксрубль падает и профит в баксах при пересчете курса зачастую приводит к рублевому убытку, либо существенно занижается.

👉🏻Влияние частоты сделок. Чем больше частота сделок, тем больше трендов торгуем в баксрубле и спекулянты начинают внезапно торговать не SPY, а баксрубль, т.к его волатильность больше.

❗️Мораль.

👉🏻Я бы советовал спекулям избегать торговлю баксовых активов на российском рынке, а если хочется поторговать, то вола баксового актива должна быть во много раз больше волатильности баксрубля.

👉🏻Конечно SPY с его отрицательной корреляцией к курсу баксрубля торгуется интересно. Т.е. Имеем грантированный рублевый убыток или занижение прибыли.

👉🏻забавно получается, что активные спекулянты торгуют в итоге баксрубль, а не американские активы ). Т.е перерасчет курсовой разницы может в разы превышать долларовый профит )))))

👉🏻можно заранее прогнозировать резалт по налогом смотря на бету торгуемого актива.

❗️я кстати как то моделировал наш ри… который на самом деле не в баксах, а в рублях (спецификацию ведь никто не читает)… и взятый с потолка курс там запаздывает, да и сама метода определения курса созданная для 2006г в 2020г смотрится крайне нелепо и архаично ...

у меня получалось, что за счет пересчета долларов в рубли… на спокойном рынке лонг ри проигрывает шорту ри 5% в год, а движняках типа 2014г лонг проигрывает шорту уже -25% в год… все тоже самое относится и к бренту и голде, торгуемых на московской бирже… бирже пох, а хеджеры портфелей имеют дополнительный профит...

❗️так что все эти налоговые пересчеты баксовых активов в рубли лохотрон в чистом виде. Счас единственный вариант нормально торговать америку — потеря резиденства россии.

🗣Автор: ves2010

Чет как то не везет мне с америкой. На начало года счет был 78к баксов. И куча технических проблем по тслабу. Потом на падении боты распилились и дошли до 65к в марте. Причем один бот слил -100%, а другой -80%. Но потом все пошло в отскок и в середине июля боты набили 90.5к в прыжке, я уж думал что в этом году увижу 100к на счете, но 2 неудачные сделки в АМД, когда она слетала на +20% гэпом, а потом еще гэпом 16% https://finviz.com/quote.ashx?t=AMD отбросили меня на 82к. И тут торговля встала колом.

В последнее время тема американских акций стала особо модна. И московская биржа и санкт петербургская биржа толкаясь и суетясь наперебой предлагают купить американские акции. Рассказываю в чем подвох. Подвох в налогах.

Счас цена актива пересчитывается в рубли на начало и конец сделки, а разница считается как доход, а потом суммируется, а затем с этой суммы по итогам года берут налог.

Вроде для гуманитариев все логично. А бирже принципиально похер, т.к она на комиссы живет. Но я прям чуял что что-то не так.

Поэтому сделал модель, чтоб посмотреть насколько адекватно будет налогообложение. Для этого скачал котировки с сайта финама 5минутки с 2014-2020гг с привязкой к московскому времени etf spy, курс usdrub_tom и usdrub_курс ЦБ. Затем сделал простейшего бота на SPY – обычное пересечение цены закрытия со скользящей средней. Затем просто запоминал начало и конец сделок, и курс бакса на начало и конец сделок и сам считал рублевую доходность. И сравнивал эту рублевую доходность с доход_в_баксах*курс_бакса.

В итоге, господа нас наепали. Расхождение в доходностях крайне велико и зависит от частоты сделок. Чем больше сделок — тем больше расхождение. Я подставлял и курс ЦБ, и текущий курс. Везде результат был крайне отличен от реальной_доходности = долларовой_доходности*курс. В разы. Торговать долларовые активы пересчитанные в рубли — это прям лотерейка в угадай курс бакса.

❗️Впринципе это легко объясняется —

👉🏻волатильность курса рубля выше волатильности SPY.

👉🏻курс рубля имеет обратную корреляцию со SPY, т.е SPY- растет, а баксрубль падает и профит в баксах при пересчете курса зачастую приводит к рублевому убытку, либо существенно занижается.

👉🏻Влияние частоты сделок. Чем больше частота сделок, тем больше трендов торгуем в баксрубле и спекулянты начинают внезапно торговать не SPY, а баксрубль, т.к его волатильность больше.

❗️Мораль.

👉🏻Я бы советовал спекулям избегать торговлю баксовых активов на российском рынке, а если хочется поторговать, то вола баксового актива должна быть во много раз больше волатильности баксрубля.

👉🏻Конечно SPY с его отрицательной корреляцией к курсу баксрубля торгуется интересно. Т.е. Имеем грантированный рублевый убыток или занижение прибыли.

👉🏻забавно получается, что активные спекулянты торгуют в итоге баксрубль, а не американские активы ). Т.е перерасчет курсовой разницы может в разы превышать долларовый профит )))))

👉🏻можно заранее прогнозировать резалт по налогом смотря на бету торгуемого актива.

❗️я кстати как то моделировал наш ри… который на самом деле не в баксах, а в рублях (спецификацию ведь никто не читает)… и взятый с потолка курс там запаздывает, да и сама метода определения курса созданная для 2006г в 2020г смотрится крайне нелепо и архаично ...

у меня получалось, что за счет пересчета долларов в рубли… на спокойном рынке лонг ри проигрывает шорту ри 5% в год, а движняках типа 2014г лонг проигрывает шорту уже -25% в год… все тоже самое относится и к бренту и голде, торгуемых на московской бирже… бирже пох, а хеджеры портфелей имеют дополнительный профит...

❗️так что все эти налоговые пересчеты баксовых активов в рубли лохотрон в чистом виде. Счас единственный вариант нормально торговать америку — потеря резиденства россии.

В курсе?! Мини-обзор че происходит 21.08.2020

👉SP500 все еще настроен взять 3400, волатильности нет

👉Jobless Claims США выросли (плохо для экономики), рынок — вырос

👉TSLA превысила $2000. Шорты на историческом минимуме. Я свой тоже закрыл с убытком. Акция выросла за год в 10 раз)) Вчера была отсечка на сплит, может быть брокеры принудительно крыли шорты, я правда ХЗ что значит отсечка на сплит и что будет, если купить акции между датой отсечки и собственно сплитом который произойдет 31 августа

👉KPMG: Число корп. банкротств в США в июле=32 — максимум с 2009 года

👉Администрация Трампа не планирует каких-либо переговоров с Китаем

👉RTS почему-то вчера завалился. Падение за день составило 3,3% — максимальное за 2 месяца.

👉Вероятно, ситуация с Навальным все-таки повлияла на рынок

👉США уже заявили, что ситуация с Навальным скажется на отношениях с Россией

👉Сегодня отчеты: RASP, MOEX

#мартынов

👉SP500 все еще настроен взять 3400, волатильности нет

👉Jobless Claims США выросли (плохо для экономики), рынок — вырос

👉TSLA превысила $2000. Шорты на историческом минимуме. Я свой тоже закрыл с убытком. Акция выросла за год в 10 раз)) Вчера была отсечка на сплит, может быть брокеры принудительно крыли шорты, я правда ХЗ что значит отсечка на сплит и что будет, если купить акции между датой отсечки и собственно сплитом который произойдет 31 августа

👉KPMG: Число корп. банкротств в США в июле=32 — максимум с 2009 года

👉Администрация Трампа не планирует каких-либо переговоров с Китаем

👉RTS почему-то вчера завалился. Падение за день составило 3,3% — максимальное за 2 месяца.

👉Вероятно, ситуация с Навальным все-таки повлияла на рынок

👉США уже заявили, что ситуация с Навальным скажется на отношениях с Россией

👉Сегодня отчеты: RASP, MOEX

#мартынов

Морока с получением статуса квалифицированного инвестора продолжается

🗣Автор: Инвестор Сергей

Продолжаю посвящать вас в детали квеста по получению статуса квалифицированного инвестора. Мне нужно собрать справки об активах у одного брокера и предоставить другому. В итоге все свелось к правилам обоих брокеров, которые взаимно противоречат друг другу.

👉🏻Брокер, у которого я хочу получить статус квалифицированного инвестора, просит предоставить справки об активах из других организаций, выданные на одно число. Они должны быть не старше 5 рабочих дней.

👉🏻А брокер, у которого я получаю справки, делает их не менее 5 рабочих дней.

Шах и мат, товарищ инвестор!

Получить «квала» решил после принятия Госдумой закона о статусе квалифицированного инвестора.

О том, как я столкнулся с первыми проблемами на этом пути написал в предыдущей части. Сейчас продолжение после того, как я съездил в офисы обоих брокеров.

Основная претензия у меня к брокеру Тинькофф Инвестиции. Морока по получению справок запредельная. Мне нужно было получить справки об активах на брокерском счету и депозитах в Тинькофф Банке. Но:

🙁 Поддержка так и не смогла сделать мне обе справки за одно число. Разброс в 5 дней.

🙁 На изготовление справки ушло две недели! Выписку по депо за 5 августа, я получил только 19-го. Стухла и оказалась бесполезной.

🙁 Восемь раз заполнял форму для получения справки. Менеджеры поддержки постоянно путали и уточняли информацию. Несколько раз извинялись.

🙁 Форму для получения справки долго не мог правильно распечатать. Об этом писал в прошлой части.

🙁 За получением справки пришлось ехал через весь город в офис Тинькофф Банка. Оказалось, что встреча была с представителем… в кафе. То есть, если открываешь вклад или кредитку, к тебе мчится курьер. Если тебе нужна справка, ты едешь через весь город в кафе.

🙁 Раз что-то перепутали, и ко мне чуть не приехал курьер открывать вклад.

Получить статус «квала» у самого брокер Тинькофф Инвестиции можно только на тарифе «Премиум». Но от комиссий у меня захватывает дух.

Пока статуса мне не видать. Задумался о переводе активов к какому-то одному брокеру. Вопрос: к какому?

Может кто что посоветует?

🗣Автор: Инвестор Сергей

Продолжаю посвящать вас в детали квеста по получению статуса квалифицированного инвестора. Мне нужно собрать справки об активах у одного брокера и предоставить другому. В итоге все свелось к правилам обоих брокеров, которые взаимно противоречат друг другу.

👉🏻Брокер, у которого я хочу получить статус квалифицированного инвестора, просит предоставить справки об активах из других организаций, выданные на одно число. Они должны быть не старше 5 рабочих дней.

👉🏻А брокер, у которого я получаю справки, делает их не менее 5 рабочих дней.

Шах и мат, товарищ инвестор!

Получить «квала» решил после принятия Госдумой закона о статусе квалифицированного инвестора.

О том, как я столкнулся с первыми проблемами на этом пути написал в предыдущей части. Сейчас продолжение после того, как я съездил в офисы обоих брокеров.

Основная претензия у меня к брокеру Тинькофф Инвестиции. Морока по получению справок запредельная. Мне нужно было получить справки об активах на брокерском счету и депозитах в Тинькофф Банке. Но:

🙁 Поддержка так и не смогла сделать мне обе справки за одно число. Разброс в 5 дней.

🙁 На изготовление справки ушло две недели! Выписку по депо за 5 августа, я получил только 19-го. Стухла и оказалась бесполезной.

🙁 Восемь раз заполнял форму для получения справки. Менеджеры поддержки постоянно путали и уточняли информацию. Несколько раз извинялись.

🙁 Форму для получения справки долго не мог правильно распечатать. Об этом писал в прошлой части.

🙁 За получением справки пришлось ехал через весь город в офис Тинькофф Банка. Оказалось, что встреча была с представителем… в кафе. То есть, если открываешь вклад или кредитку, к тебе мчится курьер. Если тебе нужна справка, ты едешь через весь город в кафе.

🙁 Раз что-то перепутали, и ко мне чуть не приехал курьер открывать вклад.

Получить статус «квала» у самого брокер Тинькофф Инвестиции можно только на тарифе «Премиум». Но от комиссий у меня захватывает дух.

Пока статуса мне не видать. Задумался о переводе активов к какому-то одному брокеру. Вопрос: к какому?

Может кто что посоветует?

Мир после Байдена

Автор: nevil

1) Трамп снизил налог на прибыль корпораций с 35% до 21%. Налоговая реформа 2018 г. спровоцировала «трампоралли» на рынке США.

В планах Байдена повышение корпоративного налога до 28%. Вот почему Трамп рисует апокалиптичные картины, связанные с возможным исходом выборов.

2) Программа инфраструктурных расходов Байдена связана с альтернативной энергетикой и «зелеными» технологиями. Это потенциально позитивный фактор для акций Tesla, NextEra Energy, Renewable Energy Group, First Solar. Впрочем, сейчас бумаги производителя электромобилей уже настолько выросли, что оторвались от фундаментальных показателей. И брать их — для больших оптимистов.

3) Предполагаемое увеличение расходов на «зеленые» технологии увеличит спрос на редкоземельные материалы, за 95% рынка которых ответственен Китай. Вполне вероятно упразднение политических санкций Китая.

(Трамп же угрожал ограничить деятельность Alibaba на территории США. В случае реализации таких мер бумаги Alibaba вполне могут просесть на 10–15%.)

Снижение рисков торговых войн — благоприятный фактор для доходов американских IT-компаний, производственные цепочки которых завязаны на Китай, включая Apple, чипмейкеров Micron Technology и Applied Materials. КНР также важный рынок для американского автопрома — General Motors, Ford, опять же Tesla.

Пожалуйста, читайте продолжение на смартлабе в блоге автора: https://smart-lab.ru/blog/641334.php

Автор: nevil

1) Трамп снизил налог на прибыль корпораций с 35% до 21%. Налоговая реформа 2018 г. спровоцировала «трампоралли» на рынке США.

В планах Байдена повышение корпоративного налога до 28%. Вот почему Трамп рисует апокалиптичные картины, связанные с возможным исходом выборов.

2) Программа инфраструктурных расходов Байдена связана с альтернативной энергетикой и «зелеными» технологиями. Это потенциально позитивный фактор для акций Tesla, NextEra Energy, Renewable Energy Group, First Solar. Впрочем, сейчас бумаги производителя электромобилей уже настолько выросли, что оторвались от фундаментальных показателей. И брать их — для больших оптимистов.

3) Предполагаемое увеличение расходов на «зеленые» технологии увеличит спрос на редкоземельные материалы, за 95% рынка которых ответственен Китай. Вполне вероятно упразднение политических санкций Китая.

(Трамп же угрожал ограничить деятельность Alibaba на территории США. В случае реализации таких мер бумаги Alibaba вполне могут просесть на 10–15%.)

Снижение рисков торговых войн — благоприятный фактор для доходов американских IT-компаний, производственные цепочки которых завязаны на Китай, включая Apple, чипмейкеров Micron Technology и Applied Materials. КНР также важный рынок для американского автопрома — General Motors, Ford, опять же Tesla.

Пожалуйста, читайте продолжение на смартлабе в блоге автора: https://smart-lab.ru/blog/641334.php

smart-lab.ru

Мир после Байдена

1) Трамп снизил налог на прибыль корпораций с 35% до 21%. Налоговая реформа 2018 г. спровоцировала «трампоралли» на рынке США.

Как закрываются овернайт гэпы на индексе ММВБ

Автор: Михаил Табаков

Для получения ответа на этот вопрос возьмем ежедневные данные по индексу ММВБ за последние 20 лет и проведем исследование в котором рассчитаем размеры овернайт гэпов и время за которое они восстанавливаются.

Краткая методология:

Гэп считается как разница в процентах между ценой закрытия предыдущего дня и ценой открытия текущего дня.

Гэп считается закрытым когда цена закрытия дня, после детектирования гэпа, превышает или равна цене закрытия того дня от которого получили гэп.

Далее приведем сводку с показателями и некоторыми графиками с краткими комментариями.

Читайте далее, исследование в блоге автора:

https://smart-lab.ru/mobile/topic/641457/

Автор: Михаил Табаков

Для получения ответа на этот вопрос возьмем ежедневные данные по индексу ММВБ за последние 20 лет и проведем исследование в котором рассчитаем размеры овернайт гэпов и время за которое они восстанавливаются.

Краткая методология:

Гэп считается как разница в процентах между ценой закрытия предыдущего дня и ценой открытия текущего дня.

Гэп считается закрытым когда цена закрытия дня, после детектирования гэпа, превышает или равна цене закрытия того дня от которого получили гэп.

Далее приведем сводку с показателями и некоторыми графиками с краткими комментариями.

Читайте далее, исследование в блоге автора:

https://smart-lab.ru/mobile/topic/641457/

{kind=link}

Описан способ мошенничества на booking com в Санкт-Петербурге

В беду попал sergsmirnoff, который описал свои приключения в блоге.

Начну с того, что Санкт-Петербург очень красивый город, и к городу вопросов не имею. А теперь интересное.

История реальная. Произошла с нами (я, жена, сын, мама, папа), в нашей поездке на автомобиле по России, в городе Санкт-Петербург.

Если в двух словах, нас аккуратно, на ровном месте, развели на 7000 руб, а booking не стал возвращать нам эти деньги.

Итак, по поводу booking и питерского развода, на который мы попались.

История в блоге на смартлабе: https://smart-lab.ru/blog/641408.php

Публиковать такое в нашем телеграм канале?

В беду попал sergsmirnoff, который описал свои приключения в блоге.

Начну с того, что Санкт-Петербург очень красивый город, и к городу вопросов не имею. А теперь интересное.

История реальная. Произошла с нами (я, жена, сын, мама, папа), в нашей поездке на автомобиле по России, в городе Санкт-Петербург.

Если в двух словах, нас аккуратно, на ровном месте, развели на 7000 руб, а booking не стал возвращать нам эти деньги.

Итак, по поводу booking и питерского развода, на который мы попались.

История в блоге на смартлабе: https://smart-lab.ru/blog/641408.php

Публиковать такое в нашем телеграм канале?

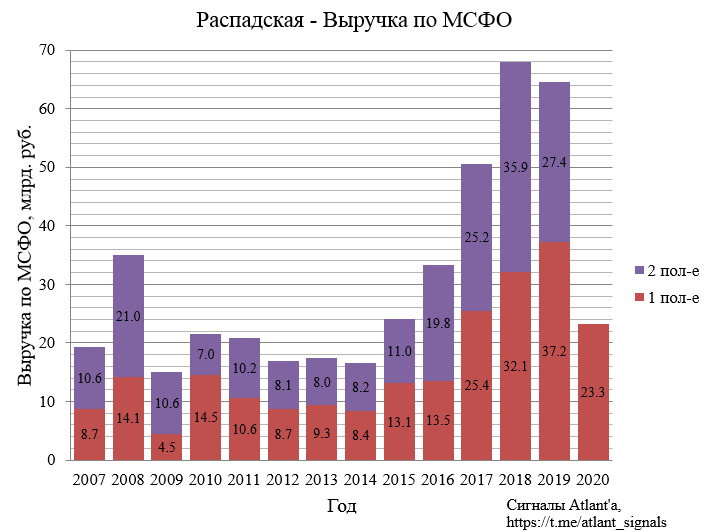

#RASP Распадская. Обзор финансовых показателей по МСФО за 1-ое полугодие 2020 года. Дивиденды

Автор: Алексей.

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

📉Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

📉Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

📉Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

📈Кубышка выросла до 46,374 млрд. рублей или. Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Читайте анализ целиком в блоге Алексея: https://smart-lab.ru/blog/641263.php

Автор: Алексей.

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

📉Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

📉Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

📉Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

📈Кубышка выросла до 46,374 млрд. рублей или. Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Читайте анализ целиком в блоге Алексея: https://smart-lab.ru/blog/641263.php

{kind=link}

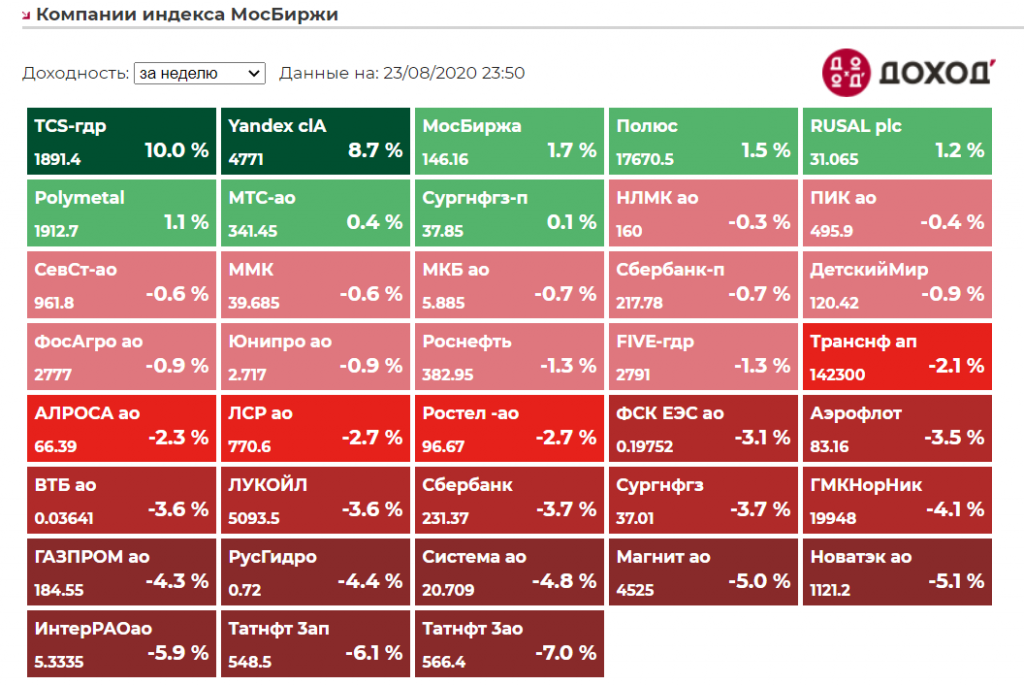

Только что вышел долгожданный еженедельный обзор от Антохи Ромашова!

Кто захочет с ним выпить пива, пишите в личку: https://smart-lab.ru/profile/Antonio3333/

Неделя стала коррекционной по всем фронтам.🎢

Индекс Мосбиржи закрылся -2,17% 2996, показав на неделе также локальный хай на отметке 3090,

что в принципе подходит под предыдущие цели роста, озвученные еще в июне.

РТС минус 4,67% 1261, доллар рубль 74,80,

SP500 на неделе all time high 3399,96, Brent стабильно около 45 долларов.

Баллом правят сейчас индексные истории, основанные на добавлении/исключении новых-старых эмитентов.🎎

#YNDX Яндекс сгружают всем полным ходом, закрытие недели +8,7% на 4771.

На неделе стало известно о том, что топ4 MSCI Russia 10/40 ожидаемо покинет #GMKN ГМК Норникель (минус 4% за неделю), что наверняка даст отличную возможность среднесрочным инвесторам и «пенсионным» накполениям.

Лидерами снижения недели стали #TATN Татнефть, #NVTK Новатэк, #IRAO Интер РАО, #MGNT Магнит – все минус 5-7%.

И если последние два хотя бы росли до этого на 20+%, то Татнефть вернулась на свои заветные 562, где имеется уже очень давно огромный продавец. Небольшой задерг вверх на объемах и возврат обратно как раз и показал силу данного продавца.

#NVTK Новатэк обещает повысить дивиденды, идет явный сбор бумаги, поэтому лонг еще целесообразен, в отличие от Татнефти, шорты также разорвут как обычно в Новатэке.

#AFKS Система закрыла шорты на 10 миллиардов и законно поехала вниз минус 5% за неделю.

Основная группа акций #SNGS Сургут АО, #LKOH ЛУКойл, #GAZP Газпром, #HYDR Русгидро показали минус 3-4%.

😳Удивил на неделе #SBER Сбербанк, обещавший заплатить 18,70 рублей дивиденда на акцию, при этом закрывшись в минус 3,7% на отметке 231. Есть продавец по таким ценам, это плохо.

Читайте далее в блоге Антона:

https://smart-lab.ru/blog/641564.php

Кто захочет с ним выпить пива, пишите в личку: https://smart-lab.ru/profile/Antonio3333/

Неделя стала коррекционной по всем фронтам.🎢

Индекс Мосбиржи закрылся -2,17% 2996, показав на неделе также локальный хай на отметке 3090,

что в принципе подходит под предыдущие цели роста, озвученные еще в июне.

РТС минус 4,67% 1261, доллар рубль 74,80,

SP500 на неделе all time high 3399,96, Brent стабильно около 45 долларов.

Баллом правят сейчас индексные истории, основанные на добавлении/исключении новых-старых эмитентов.🎎

#YNDX Яндекс сгружают всем полным ходом, закрытие недели +8,7% на 4771.

На неделе стало известно о том, что топ4 MSCI Russia 10/40 ожидаемо покинет #GMKN ГМК Норникель (минус 4% за неделю), что наверняка даст отличную возможность среднесрочным инвесторам и «пенсионным» накполениям.

Лидерами снижения недели стали #TATN Татнефть, #NVTK Новатэк, #IRAO Интер РАО, #MGNT Магнит – все минус 5-7%.

И если последние два хотя бы росли до этого на 20+%, то Татнефть вернулась на свои заветные 562, где имеется уже очень давно огромный продавец. Небольшой задерг вверх на объемах и возврат обратно как раз и показал силу данного продавца.

#NVTK Новатэк обещает повысить дивиденды, идет явный сбор бумаги, поэтому лонг еще целесообразен, в отличие от Татнефти, шорты также разорвут как обычно в Новатэке.

#AFKS Система закрыла шорты на 10 миллиардов и законно поехала вниз минус 5% за неделю.

Основная группа акций #SNGS Сургут АО, #LKOH ЛУКойл, #GAZP Газпром, #HYDR Русгидро показали минус 3-4%.

😳Удивил на неделе #SBER Сбербанк, обещавший заплатить 18,70 рублей дивиденда на акцию, при этом закрывшись в минус 3,7% на отметке 231. Есть продавец по таким ценам, это плохо.

Читайте далее в блоге Антона:

https://smart-lab.ru/blog/641564.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Хинди руси угль-угль. У Индии пробудился аппетит ко всему коксующемуся

Антикризисный подход. Как менялась структура портфелей ПИФов

Манипулирование обратной силы. Банк России указал «Атону» на нарушения трехлетней давности

Михаил Гуцериев уступил «Вымпел». Структуры бизнесмена продали «РГ-Девелопмент» бизнес-центр

Западные автоконцерны попросили беспрецедентных льгот для СПГ-автомобилей. Российский «Камаз» готов начать серийный выпуск такой техники и выступает против

https://smart-lab.ru/blog/news/641591.php

#kmaz #sfin

Хинди руси угль-угль. У Индии пробудился аппетит ко всему коксующемуся

Антикризисный подход. Как менялась структура портфелей ПИФов

Манипулирование обратной силы. Банк России указал «Атону» на нарушения трехлетней давности

Михаил Гуцериев уступил «Вымпел». Структуры бизнесмена продали «РГ-Девелопмент» бизнес-центр

Западные автоконцерны попросили беспрецедентных льгот для СПГ-автомобилей. Российский «Камаз» готов начать серийный выпуск такой техники и выступает против

https://smart-lab.ru/blog/news/641591.php

#kmaz #sfin

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Хинди руси угль-угль. У Индии пробудился аппетит ко всему коксующемуся Индия планирует скупать почти весь российский коксующийся уголь и

#трейдинг

Днем из глубокого колодца видны звезды. (с).

🗣Автор: 3Qu

Да. Днем из глубокого колодца видны звезды. ©. Даже не сомневайтесь. Это написано в десятках популярных, и не очень, книг. Этот факт десятилетиями считался истиной, никем не подвергался сомнению и кочевал из одной книги в другую. И писали и переписывали это в своих книгах весьма уважаемые люди, обличенные степенями и званиями — Днем из глубокого колодца видны звезды. ©.

И вот пришел какой-то чувак, тогда еще без всяких званий, и спросил — а с какой это стати мы должны днем из колодца видеть звезды? Ведь даже из школьного курса физики следует, что никакие звезды ни из колодца, ни из шахты мы увидеть не сможем при всем желании.

И вот так непреложная истина в одночасье лопнула как мыльный пузырь, и все это знание оказалось полной ахинеей и не более чем плодом чьего-то больного воображения.

Таких вот непреложных истин, даже в области точных наук, и сейчас легко можно насчитать с десяток. А про колодец и звезды слышал совсем недавно — живуча легенда.

Иногда общаешься на СЛ с нашими трейдерами, задаешь разные вопросы, получаешь разные ответы, и понимаешь — весь трейдинг, весь технический анализ, весь ММ, РМ, и прочие М основаны на устойчивых домыслах прочно засевших в головах трейдеров.

Ничто из этих теперь уже «аксиом» никак не доказано, ничем не подтверждено, а просто кочевало из одной книги в другую. Многое, при ближайшем рассмотрении вообще не выдерживает никакой критики. Что-то, возможно, применимо в каком-то частном случае, но отчего-то повсеместно считается общим правилом.

Да и вообще, трейдеры в критическом отношении к постулатам замечены не были — им сказали, видны звезды, значит видны, и обсуждать нечего, в книжках написано.

Вообще, я только хотел констатировать факты, и не более того. Что до трейдеров, так это их сугубо личное дело, что соблюдать, чему следовать, и на что молиться. Результаты хорошо известны: 90-95% трейдеров устойчиво проигрывают. Такая, вот, хорошая у них теория. Ещё К.Маркс писал — нет ничего практичней хорошей теории. Практические результаты действительно впечатляют.

Днем из глубокого колодца видны звезды. (с).

🗣Автор: 3Qu

Да. Днем из глубокого колодца видны звезды. ©. Даже не сомневайтесь. Это написано в десятках популярных, и не очень, книг. Этот факт десятилетиями считался истиной, никем не подвергался сомнению и кочевал из одной книги в другую. И писали и переписывали это в своих книгах весьма уважаемые люди, обличенные степенями и званиями — Днем из глубокого колодца видны звезды. ©.

И вот пришел какой-то чувак, тогда еще без всяких званий, и спросил — а с какой это стати мы должны днем из колодца видеть звезды? Ведь даже из школьного курса физики следует, что никакие звезды ни из колодца, ни из шахты мы увидеть не сможем при всем желании.

И вот так непреложная истина в одночасье лопнула как мыльный пузырь, и все это знание оказалось полной ахинеей и не более чем плодом чьего-то больного воображения.

Таких вот непреложных истин, даже в области точных наук, и сейчас легко можно насчитать с десяток. А про колодец и звезды слышал совсем недавно — живуча легенда.

Иногда общаешься на СЛ с нашими трейдерами, задаешь разные вопросы, получаешь разные ответы, и понимаешь — весь трейдинг, весь технический анализ, весь ММ, РМ, и прочие М основаны на устойчивых домыслах прочно засевших в головах трейдеров.

Ничто из этих теперь уже «аксиом» никак не доказано, ничем не подтверждено, а просто кочевало из одной книги в другую. Многое, при ближайшем рассмотрении вообще не выдерживает никакой критики. Что-то, возможно, применимо в каком-то частном случае, но отчего-то повсеместно считается общим правилом.

Да и вообще, трейдеры в критическом отношении к постулатам замечены не были — им сказали, видны звезды, значит видны, и обсуждать нечего, в книжках написано.

Вообще, я только хотел констатировать факты, и не более того. Что до трейдеров, так это их сугубо личное дело, что соблюдать, чему следовать, и на что молиться. Результаты хорошо известны: 90-95% трейдеров устойчиво проигрывают. Такая, вот, хорошая у них теория. Ещё К.Маркс писал — нет ничего практичней хорошей теории. Практические результаты действительно впечатляют.

Ипотека как драйвер рынка недвижимости. Показатели за июль.

Ипотечка бурно прёт в июле, так что сидельцам на кэше вряд ли грозит счастье увидеть снижение цен. Основные факторы сказочной прухи — это рекордно низкие ставки ЦБ, льготная ипотка и отложенный спрос после коронакризиса.

👉выдано в июле 128,8 тыс ипотек на сумму 319,6 млрд руб

👉+15%м/м и +37%г/г

👉Общий долг +13,8%г/г до 8200 млрд руб.

👉Средняя ставка = 9% — рекордный минимум

👉Средний срок кредитам = 200 мес — рекордный максимум

👉Доля рефинансирования в июле 10% (в июне 17%) — данные ОКБ

Пока тренд благоприятный для девелоперов и неблагоприятный для «сберегателей», которые копят на квартиру.

Интересно конечно что потом будет с банками и с возвратами, когда что-то сломается и ставки скакнут вверх. Хотя кто знает, может ставки ЦБ 10%+ навсегда остались в прошлом. Что думаете?😁

#мартынов

Ипотечка бурно прёт в июле, так что сидельцам на кэше вряд ли грозит счастье увидеть снижение цен. Основные факторы сказочной прухи — это рекордно низкие ставки ЦБ, льготная ипотка и отложенный спрос после коронакризиса.

👉выдано в июле 128,8 тыс ипотек на сумму 319,6 млрд руб

👉+15%м/м и +37%г/г

👉Общий долг +13,8%г/г до 8200 млрд руб.

👉Средняя ставка = 9% — рекордный минимум

👉Средний срок кредитам = 200 мес — рекордный максимум

👉Доля рефинансирования в июле 10% (в июне 17%) — данные ОКБ

Пока тренд благоприятный для девелоперов и неблагоприятный для «сберегателей», которые копят на квартиру.

Интересно конечно что потом будет с банками и с возвратами, когда что-то сломается и ставки скакнут вверх. Хотя кто знает, может ставки ЦБ 10%+ навсегда остались в прошлом. Что думаете?😁

#мартынов

#трейдинг

Подлое правило системного трейдинга

Автор: Александр Силаев

У экономистов есть такая присказка, что если вы на вокзале видите лежащую на полу купюру – она вам кажется. Это или прикол, или развод, потому что настоящая купюра в таком месте на полу лежать не может. Безопаснее, как ни странно, пройти мимо нее.

Так вот, если вы нашли на тестере торговую систему, которая СЛИШКОМ хороша – впору вспомнить про ту купюру. С чего бы кладу лежать у всех на виду? Все, что я находил слишком хорошего – обычно или быстро ломалось, или, еще чаще, казалось. Способы разные. Недооценка транзакционных издержек. Переоценка своей скорости. Да просто подгон на периоде.

Самые лучшие системы (что работали потом годами, и каждый год давали какую-то денежку) обычно простые, на вид даже где-то тупые и ни разу не волшебные. С профит-фактором 1.5, который многие, знаю, презирают. С многомесячными просадками. Придумать подлинно тупую-лобовую систему, без подгона – это уметь надо, кстати.

Зато понятно, почему такая система долго жива.

Потому что ее торговать большинству людей банально больно. Потому что вход-выход размыты, четкого сигнала нет, можно пролазить в это окно сравнительно долго, а значит, проблемы с ликвидностью тебя не накроют. То есть понятно, почему в такое занятие вошли бы сотни миллионов рублей. А сотни миллионов долларов, кстати, все равно нет – и это объясняет, почему такие системы не задавил один-единственный суперфонд. Фондам такая песочница не нужна.

То есть это почти халявная купюра, но все-таки лежащая в кустах (не все видят), в грязной луже (не все готовы пачкаться), и не такая уж большая по достоинству (не всем ее вообще надо). Такие деньги – вполне могут лежать на открытом месте.

А если встретите охотничьи байки про волшебные профит-факторы и риск/доходности… Я вон видел байку про профит-фактор 10 на евро-долларе. Это даже не инфоцыган, это, я боюсь, человек просто не в себе.

Парадоксальное правило звучит так.

Все, что тактически расходится с гипотезой эффективного рынка, должно быть с ней как-то согласовано стратегически.

Вот как та купюра в кустах.

Или будем верить, что любой хвастун опроверг экономическую науку, с профит-фактором 10, каждым месяцем в плюс, и т.д. Нобелевскую премию не берет из скромности, онлайн-курса хватит.

Подлое правило системного трейдинга

Автор: Александр Силаев

У экономистов есть такая присказка, что если вы на вокзале видите лежащую на полу купюру – она вам кажется. Это или прикол, или развод, потому что настоящая купюра в таком месте на полу лежать не может. Безопаснее, как ни странно, пройти мимо нее.

Так вот, если вы нашли на тестере торговую систему, которая СЛИШКОМ хороша – впору вспомнить про ту купюру. С чего бы кладу лежать у всех на виду? Все, что я находил слишком хорошего – обычно или быстро ломалось, или, еще чаще, казалось. Способы разные. Недооценка транзакционных издержек. Переоценка своей скорости. Да просто подгон на периоде.

Самые лучшие системы (что работали потом годами, и каждый год давали какую-то денежку) обычно простые, на вид даже где-то тупые и ни разу не волшебные. С профит-фактором 1.5, который многие, знаю, презирают. С многомесячными просадками. Придумать подлинно тупую-лобовую систему, без подгона – это уметь надо, кстати.

Зато понятно, почему такая система долго жива.

Потому что ее торговать большинству людей банально больно. Потому что вход-выход размыты, четкого сигнала нет, можно пролазить в это окно сравнительно долго, а значит, проблемы с ликвидностью тебя не накроют. То есть понятно, почему в такое занятие вошли бы сотни миллионов рублей. А сотни миллионов долларов, кстати, все равно нет – и это объясняет, почему такие системы не задавил один-единственный суперфонд. Фондам такая песочница не нужна.

То есть это почти халявная купюра, но все-таки лежащая в кустах (не все видят), в грязной луже (не все готовы пачкаться), и не такая уж большая по достоинству (не всем ее вообще надо). Такие деньги – вполне могут лежать на открытом месте.

А если встретите охотничьи байки про волшебные профит-факторы и риск/доходности… Я вон видел байку про профит-фактор 10 на евро-долларе. Это даже не инфоцыган, это, я боюсь, человек просто не в себе.

Парадоксальное правило звучит так.

Все, что тактически расходится с гипотезой эффективного рынка, должно быть с ней как-то согласовано стратегически.

Вот как та купюра в кустах.

Или будем верить, что любой хвастун опроверг экономическую науку, с профит-фактором 10, каждым месяцем в плюс, и т.д. Нобелевскую премию не берет из скромности, онлайн-курса хватит.

⭐️Новичкам. Торговая стратегия на рынке commodities

🗣Автор: Карлсон

Мосбиржа хочет прокачать новые фьючерсы на драг.металлы? Помогу ей в этом нелегком деле.

Итак, на фортсе появились фьючерсные контракты на 3 тяжелых и 1 легкий металлы:

💎медь, цинк, никель

💎алюминий

Это хорошо. А если там появится вдобавок ликвидность, то будет совсем хорошо, потому что есть одна торговая идея, которую можно было бы там попробовать реализовать.

Речь пойдёт о торговле спредами.

Что такое спреды? Чуть ниже дадим определение для спреда, а трейдера, который торгует спред, будем называть спред-трейдер. Типа супермена, только приземлённей.

Спред — это торговая стратегия, предполагающая одновременное занятие противоположных позиций в разных инструментах одной группы или же на одном инструменте, но в разных датах экспирации. Спред-трейдер предполагает, что между различными инструментами существует поддающаяся определению связь, и хотя он может и не знать в каком направлении сдвинется рынок, соотношение между ценами этих инструментов должно оставаться сравнительно постоянным. Когда по мнению спред-трейдера эта связь временно оценивается неверно, он занимает длинную позицию в том инструменте, который ему кажется недооцененным, и короткую в том, который кажется переоцененным. Этот трейдер рассчитывает на получение прибыли в результате восстановления нормального соотношения между ценами этих инструментов.

Здесь самое важное усвоить, что мы имеем дело с одной группой инструментов. Лёгкие с тяжёлыми металлами мешать в одну кучу не нужно, поэтому спреды на фьючерсы алюминия нужно торговать отдельно. Из фьючерсов на медь, цинк и никель уже можно конструировать куда более сложные спредовые конструкции, потому что цены на три этих тяжелых металла буду очень сильно коррелировать между собой, а основа основ в спредовой стратегии — это и есть работа с корреляциями. Тоже самое касается и торговли спредов золото-серебро, которые принадлежат к одной группе благородных металлов.

Какую спредовую стратегию можно применить, торгуя, например, фьючерс алюминия?

В опционной терминологии это называется горизонтальный спред, когда мы берем разницу дат экспирации и занимаем противоположные позиции в разных месяцах поставки одного и того же товара. Трейдер может купить сентябрьский контракт на расчетный фьючерс алюминия и продать контракт с расчётами октября. Стоимость подобного внутрирыночного спреда зависит от ряда факторов и спред-трейдер должен отчётливо понимать, что сейчас происходит на рынке — расширение спреда или сужение. Если спред увеличился, то он должен понимать из-за чего и на какой фундаментальной причине затем этот спред сузится.

Сама торговля и выявление торговых сигналов сводится банально к подсчёту статистики. Нужно взять разницу между ценами июля и июня, августа и июля, сентября и августа, наконец, октября и сентября, и подсчитать среднее значение (мат.ожидание) и стандартное отклонение (сигма). Затем принимаем гипотезу о нормальном распределении логарифма отношения цен и используем хорошо изученные характеристики нормального распределения(смотри картинку)

Мы знаем, что:

👉🏻С вероятностью 68% наш спред не превысит 1 сигму;

👉🏻С вероятностью 95% наш спред не превысит 2 сигмы;

👉🏻С вероятностью 99% наш спред не превысит 3 сигмы.

Поэтому, если наш спред стал расширяться, превысил одну сигму, то в позицию можно заходить на 1/3 от расчётного капитала под сделку. Если он потом начал сужаться и дошёл до мат.ожидания, то фиксируем этот небольшой профит и ждём следующего расширения. Если же спред расширяется и дошёл до величины 2 сигмы, то открываем ещё 1/3 расчётной позиции и общая позиция у нас уже будет 2/3 от расчётной величины. Если затем спред начал сужаться, тогда фиксим профит. Если же спред продолжает расширяться и доходит до 3 сигмы, то мы заряжаем ещё 1/3 и в итоге будет задействован весь расчётный капитал под эту позицию.

❓Что же будет дальше?

Читайте продолжение статьи на смартлабе https://smart-lab.ru/blog/641575.php

🗣Автор: Карлсон

Мосбиржа хочет прокачать новые фьючерсы на драг.металлы? Помогу ей в этом нелегком деле.

Итак, на фортсе появились фьючерсные контракты на 3 тяжелых и 1 легкий металлы:

💎медь, цинк, никель

💎алюминий

Это хорошо. А если там появится вдобавок ликвидность, то будет совсем хорошо, потому что есть одна торговая идея, которую можно было бы там попробовать реализовать.

Речь пойдёт о торговле спредами.

Что такое спреды? Чуть ниже дадим определение для спреда, а трейдера, который торгует спред, будем называть спред-трейдер. Типа супермена, только приземлённей.

Спред — это торговая стратегия, предполагающая одновременное занятие противоположных позиций в разных инструментах одной группы или же на одном инструменте, но в разных датах экспирации. Спред-трейдер предполагает, что между различными инструментами существует поддающаяся определению связь, и хотя он может и не знать в каком направлении сдвинется рынок, соотношение между ценами этих инструментов должно оставаться сравнительно постоянным. Когда по мнению спред-трейдера эта связь временно оценивается неверно, он занимает длинную позицию в том инструменте, который ему кажется недооцененным, и короткую в том, который кажется переоцененным. Этот трейдер рассчитывает на получение прибыли в результате восстановления нормального соотношения между ценами этих инструментов.

Здесь самое важное усвоить, что мы имеем дело с одной группой инструментов. Лёгкие с тяжёлыми металлами мешать в одну кучу не нужно, поэтому спреды на фьючерсы алюминия нужно торговать отдельно. Из фьючерсов на медь, цинк и никель уже можно конструировать куда более сложные спредовые конструкции, потому что цены на три этих тяжелых металла буду очень сильно коррелировать между собой, а основа основ в спредовой стратегии — это и есть работа с корреляциями. Тоже самое касается и торговли спредов золото-серебро, которые принадлежат к одной группе благородных металлов.

Какую спредовую стратегию можно применить, торгуя, например, фьючерс алюминия?

В опционной терминологии это называется горизонтальный спред, когда мы берем разницу дат экспирации и занимаем противоположные позиции в разных месяцах поставки одного и того же товара. Трейдер может купить сентябрьский контракт на расчетный фьючерс алюминия и продать контракт с расчётами октября. Стоимость подобного внутрирыночного спреда зависит от ряда факторов и спред-трейдер должен отчётливо понимать, что сейчас происходит на рынке — расширение спреда или сужение. Если спред увеличился, то он должен понимать из-за чего и на какой фундаментальной причине затем этот спред сузится.

Сама торговля и выявление торговых сигналов сводится банально к подсчёту статистики. Нужно взять разницу между ценами июля и июня, августа и июля, сентября и августа, наконец, октября и сентября, и подсчитать среднее значение (мат.ожидание) и стандартное отклонение (сигма). Затем принимаем гипотезу о нормальном распределении логарифма отношения цен и используем хорошо изученные характеристики нормального распределения(смотри картинку)

Мы знаем, что:

👉🏻С вероятностью 68% наш спред не превысит 1 сигму;

👉🏻С вероятностью 95% наш спред не превысит 2 сигмы;

👉🏻С вероятностью 99% наш спред не превысит 3 сигмы.

Поэтому, если наш спред стал расширяться, превысил одну сигму, то в позицию можно заходить на 1/3 от расчётного капитала под сделку. Если он потом начал сужаться и дошёл до мат.ожидания, то фиксируем этот небольшой профит и ждём следующего расширения. Если же спред расширяется и дошёл до величины 2 сигмы, то открываем ещё 1/3 расчётной позиции и общая позиция у нас уже будет 2/3 от расчётной величины. Если затем спред начал сужаться, тогда фиксим профит. Если же спред продолжает расширяться и доходит до 3 сигмы, то мы заряжаем ещё 1/3 и в итоге будет задействован весь расчётный капитал под эту позицию.

❓Что же будет дальше?

Читайте продолжение статьи на смартлабе https://smart-lab.ru/blog/641575.php

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

❗️Одним из ключевых событий этой недели на российском фондовом рынке может стать публикация финансовых результатов Русгидро по МСФО за 1 полугодие 2020 года, которая намечена на 27 августа. Вместе с этим, возможно, появится и ясность по всё ещё не выплаченным дивидендам за 2019 год. Что в совокупности позитивных факторов может стать мощным триггером для роста акций Русгидро в среднесрочной перспективе.

Вспоминая, как приятно удивила бухгалтерская отчётность компании по РСБУ за первое полугодие, сохраняются шансы увидеть сильные финансовые результаты и по МСФО. И тогда, даже в случае околонулевого второго полугодия, акционеры не останутся без дивидендов за 2020 год, а заработанной с января по июнь чистой прибыли наверняка хватит на вполне достойные дивиденды, чтобы опередить по доходности банковский депозит.

В общем, ждём четверга, считаем и уже тогда обновим финансовую картину по Русгидро, вместе с нашей сравнительной картинкой по всей отрасли. Напоследок лишь добавлю, что в перспективе ближайших 12 месяцев акционеров компании фактически ожидают двойные годовые выплаты: затянувшиеся за 2019 год и следующим летом уже за 2020 год!

#HYDR

Вспоминая, как приятно удивила бухгалтерская отчётность компании по РСБУ за первое полугодие, сохраняются шансы увидеть сильные финансовые результаты и по МСФО. И тогда, даже в случае околонулевого второго полугодия, акционеры не останутся без дивидендов за 2020 год, а заработанной с января по июнь чистой прибыли наверняка хватит на вполне достойные дивиденды, чтобы опередить по доходности банковский депозит.

В общем, ждём четверга, считаем и уже тогда обновим финансовую картину по Русгидро, вместе с нашей сравнительной картинкой по всей отрасли. Напоследок лишь добавлю, что в перспективе ближайших 12 месяцев акционеров компании фактически ожидают двойные годовые выплаты: затянувшиеся за 2019 год и следующим летом уже за 2020 год!

#HYDR

{kind=link}

🔥Итоги дня: IMOEX +1%.Рост на общем позитиве

📈Русал +3.1% 📈En+ +4.5% Индексный провайдер FTSE в рамках полугодового пересмотра добавил акции "РУСАЛа" в индекс FTSE All-World (Hong Kong), что может привести к пассивному притоку в бумаги компании около $16 млн. Об этом говорится в обзоре главного стратега "ВТБ Капитала" по рынку акций Ильи Питерского.

📈М.Видео +4.9% «Мы с большей уверенностью смотрим на наши возможности генерировать устойчивый денежный поток и делиться прибылью с акционерами. В ближайшее время вопрос о дивидендных выплатах будет вынесен на совет директоров компании», — сказал президент, председатель правления «М.Видео-Эльдорадо» Александр Тынкован на телефонной конференции в понедельник. Обновленная дивидендная политика ритейлера, по его словам, может быть утверждена к концу 2020 года. Группа «М.Видео-Эльдорадо» заинтересована в повышении ликвидности и готова к проведению SPO, когда рынок предоставит такую возможность.

📈Полиметалл +0.2% «Недавнее ралли на рынке золота было обусловлено более быстрым, чем мы ожидали, ослаблением доллара и ростом инфляционных ожиданий, однако теперь, как мы полагаем, дальнейшее снижение уже отрицательных реальных процентных ставок ускорит отток средств из фондов денежного рынка в золото, что будет способствовать дальнейшему подорожанию драгметалла», — пишут эксперты "ВТБ Капитал".Фаворитом аналитиков "ВТБ Капитала" среди российских золотодобывающих компаний является Polymetal с учетом ожидаемой общей доходности акций 96% (потенциала роста рыночной стоимости до прогнозного уровня 88% и прогнозируемая дивидендная доходность на уровне 7,4%). ВТБ Капитал ставит таргет по золоту 3000 $/унцию до конца 2022 года.

📈Русгидро +1.4% 30 сентября ГОСА — акционеры решат по дивидендам. Наш прогноз 0.0365 руб. див. дох. 5%

https://smart-lab.ru/blog/641734.php

📈Русал +3.1% 📈En+ +4.5% Индексный провайдер FTSE в рамках полугодового пересмотра добавил акции "РУСАЛа" в индекс FTSE All-World (Hong Kong), что может привести к пассивному притоку в бумаги компании около $16 млн. Об этом говорится в обзоре главного стратега "ВТБ Капитала" по рынку акций Ильи Питерского.

📈М.Видео +4.9% «Мы с большей уверенностью смотрим на наши возможности генерировать устойчивый денежный поток и делиться прибылью с акционерами. В ближайшее время вопрос о дивидендных выплатах будет вынесен на совет директоров компании», — сказал президент, председатель правления «М.Видео-Эльдорадо» Александр Тынкован на телефонной конференции в понедельник. Обновленная дивидендная политика ритейлера, по его словам, может быть утверждена к концу 2020 года. Группа «М.Видео-Эльдорадо» заинтересована в повышении ликвидности и готова к проведению SPO, когда рынок предоставит такую возможность.

📈Полиметалл +0.2% «Недавнее ралли на рынке золота было обусловлено более быстрым, чем мы ожидали, ослаблением доллара и ростом инфляционных ожиданий, однако теперь, как мы полагаем, дальнейшее снижение уже отрицательных реальных процентных ставок ускорит отток средств из фондов денежного рынка в золото, что будет способствовать дальнейшему подорожанию драгметалла», — пишут эксперты "ВТБ Капитал".Фаворитом аналитиков "ВТБ Капитала" среди российских золотодобывающих компаний является Polymetal с учетом ожидаемой общей доходности акций 96% (потенциала роста рыночной стоимости до прогнозного уровня 88% и прогнозируемая дивидендная доходность на уровне 7,4%). ВТБ Капитал ставит таргет по золоту 3000 $/унцию до конца 2022 года.

📈Русгидро +1.4% 30 сентября ГОСА — акционеры решат по дивидендам. Наш прогноз 0.0365 руб. див. дох. 5%

https://smart-lab.ru/blog/641734.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Общение списали со счетов. ИИС плохо открываются на карантине

Американские корпорации за рубли. Московская биржа начала торги иностранными бумагами с низкого старта

У портовиков началась страда. Перевалка пшеницы в Новороссийске может подорожать

«Яндекс.Такси» поднимает щиты. Агрегатор попробует себя в наружной рекламе

«Эльдорадо» тестирует новый формат небольших магазинов. Проект может быть успешен в регионах, считают в компании

FT: глобальные дивиденды компаний упали до уровня 2012 года

https://smart-lab.ru/blog/news/641811.php

#moex #yndx #nmtp #mvid

Общение списали со счетов. ИИС плохо открываются на карантине

Американские корпорации за рубли. Московская биржа начала торги иностранными бумагами с низкого старта

У портовиков началась страда. Перевалка пшеницы в Новороссийске может подорожать

«Яндекс.Такси» поднимает щиты. Агрегатор попробует себя в наружной рекламе

«Эльдорадо» тестирует новый формат небольших магазинов. Проект может быть успешен в регионах, считают в компании

FT: глобальные дивиденды компаний упали до уровня 2012 года

https://smart-lab.ru/blog/news/641811.php

#moex #yndx #nmtp #mvid

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Общение списали со счетов. ИИС плохо открываются на карантине По итогам второго квартала 2020 года произошло резкое падение темпов

Будь в курсе: Небольшой утренний обзор 25/08/2020

👉Рынок неизбежно и неотвратимо только растёт

👉S&P500 уверенно перебил предыдущий максимум и по-моему не планирует останавливаться, второй день растет гэпами😁

👉В четверг выступление Пауэллла в Джексон Холл.

👉Вчера пресса писала что США хотят рвать все экономические отношения с Китаем, сегодня фьючи обновляют рекорды на новостях в прогрессе переговоров США-Китай

👉По-прежнему слежу за поведением Tesla, которая вчера гэпнула на рекордный хай $2120 и завалилась

Так по новостям посмотрел, особо ничего интересно не нашел. Конец августа. Скука.

👉Аналитики говорят, что доллар рубль был бы 70 сейчас, если бы не геополитические риски (Беларусь)

👉ВТБ Капитал наделал вчера много шуму, поставив цель по голде $3000. У меня вопрос: ребят, где вы все были полгода назад, когда Полюс стоил в 2 раза дешевле?

#мартынов

👉Рынок неизбежно и неотвратимо только растёт

👉S&P500 уверенно перебил предыдущий максимум и по-моему не планирует останавливаться, второй день растет гэпами😁

👉В четверг выступление Пауэллла в Джексон Холл.

👉Вчера пресса писала что США хотят рвать все экономические отношения с Китаем, сегодня фьючи обновляют рекорды на новостях в прогрессе переговоров США-Китай

👉По-прежнему слежу за поведением Tesla, которая вчера гэпнула на рекордный хай $2120 и завалилась

Так по новостям посмотрел, особо ничего интересно не нашел. Конец августа. Скука.

👉Аналитики говорят, что доллар рубль был бы 70 сейчас, если бы не геополитические риски (Беларусь)

👉ВТБ Капитал наделал вчера много шуму, поставив цель по голде $3000. У меня вопрос: ребят, где вы все были полгода назад, когда Полюс стоил в 2 раза дешевле?

#мартынов

#CHMF

📝Разбор компании ПАО «Северсталь»

🗣Автор: Killer FX

Российская вертикально интегрированная горнодобывающая и металлургическая компания. Один из крупнейших в России производителей стали, коксующегося угля и железной руды. Ведущий производитель высококачественного плоского и сортового проката и стальных труб для различных отраслей. Череповецкий металлургический комбинат – ключевой актив компании «Северсталь». Это одно из крупнейших в мире интегрированных высокоэффективных предприятий (производственная мощность порядка 12 млн тонн стали в год). Ключевые рынки сбыта – Россия, Европа, СНГ, Ближний Восток, Азия и прочее. Северсталь обеспечена собственным сырьем – железной рудой на 130% и коксующимся углем на 80%. Доля продукции с высокой добавленной стоимостью в общем объеме – 43%.

📍Ключевые метрики (производственные за 2019г.):

811.1 млрд.руб. – капитализация

12 млн.тонн стали

4.7 млн.тонн угля

11 млн.тонн окатышей

6.2 млн.тонн железорудного концентрата

44% доля продаж на экспорт

50 тыс. сотрудников

5 тыс. клиентов в 60 странах мира

70 производственных объектов

📍Мультипликаторы:

EV/ EBITDA – 5.86х

Чистый долг / EBITDA – 0.8х

Наличные / чистый долг – 0.69х

Дивидендная доходность – 10%

EBITDA margin > 33,4% — одна из самых высоких в отрасли

💡Компания стоит очень дешево в данный момент – немногим меньше 6 годовых EBITDA. Такая оценка при околонулевой доходности по ОФЗ может случится, действительно, только в период кризиса спроса. Пока спекулянты гоняют вверх и вниз Теслу и Зум, достойные внимания компании валяются в пыли под ногами.

📍Финансовые показатели:

Выручка за 2019 г., составила: 527.5 млрд.руб., против 528.1 млрд.руб. в 2018 г. (-0,1%).

Чистая прибыль – 114.3 млрд.руб. против 130.3 млрд.руб. в 2018 г. (-12,3%).

Отчет за 2Q2020 г. показал следующую динамику:

Доход: 109.7 млрд.руб. против 118.2 млрд.руб. в 1Q2020 (-7,2%) и 135.2 млрд.руб. во 2Q2019 (-18,9%).

Чистая прибыль: 28.1 млрд.руб. против 4.79 млрд.руб. в 1Q2020 (+486%) и 30.7 млрд.руб. во 2Q2019 (-8,5%).

📍Риски

Затяжная рецессия в мировой экономике.

Падение спроса из-за возможного повторного локдауна на фоне вирусных ограничений.

Риск сокращения дивидендной выплаты в случае роста долга.

📍Преимущества

Глубокая вертикальная интеграция — излишки железной руды и коксующегося угля компания продает на сторону, что поддерживает FCF.

Высокая маржинальность бизнеса позволит пережить любой кризис.

Доля продаж на экспорт всего 41% — с одной стороны, это более низкая валютная выручка, но с другой — это преимущество из-за низкой корреляции доходов компании с мировыми ценами на сталь. В России сталь исторически стоит дороже.

Компания ежеквартально платит очень щедрые дивиденды.

Амбициозная инвестиционная программа, направленная на обеспечение роста EBITDA на 10-15% ежегодно в ближайшие 5 лет.

📝Разбор компании ПАО «Северсталь»

🗣Автор: Killer FX

Российская вертикально интегрированная горнодобывающая и металлургическая компания. Один из крупнейших в России производителей стали, коксующегося угля и железной руды. Ведущий производитель высококачественного плоского и сортового проката и стальных труб для различных отраслей. Череповецкий металлургический комбинат – ключевой актив компании «Северсталь». Это одно из крупнейших в мире интегрированных высокоэффективных предприятий (производственная мощность порядка 12 млн тонн стали в год). Ключевые рынки сбыта – Россия, Европа, СНГ, Ближний Восток, Азия и прочее. Северсталь обеспечена собственным сырьем – железной рудой на 130% и коксующимся углем на 80%. Доля продукции с высокой добавленной стоимостью в общем объеме – 43%.

📍Ключевые метрики (производственные за 2019г.):

811.1 млрд.руб. – капитализация

12 млн.тонн стали

4.7 млн.тонн угля

11 млн.тонн окатышей

6.2 млн.тонн железорудного концентрата

44% доля продаж на экспорт

50 тыс. сотрудников

5 тыс. клиентов в 60 странах мира

70 производственных объектов

📍Мультипликаторы:

EV/ EBITDA – 5.86х

Чистый долг / EBITDA – 0.8х

Наличные / чистый долг – 0.69х

Дивидендная доходность – 10%

EBITDA margin > 33,4% — одна из самых высоких в отрасли

💡Компания стоит очень дешево в данный момент – немногим меньше 6 годовых EBITDA. Такая оценка при околонулевой доходности по ОФЗ может случится, действительно, только в период кризиса спроса. Пока спекулянты гоняют вверх и вниз Теслу и Зум, достойные внимания компании валяются в пыли под ногами.

📍Финансовые показатели:

Выручка за 2019 г., составила: 527.5 млрд.руб., против 528.1 млрд.руб. в 2018 г. (-0,1%).

Чистая прибыль – 114.3 млрд.руб. против 130.3 млрд.руб. в 2018 г. (-12,3%).

Отчет за 2Q2020 г. показал следующую динамику:

Доход: 109.7 млрд.руб. против 118.2 млрд.руб. в 1Q2020 (-7,2%) и 135.2 млрд.руб. во 2Q2019 (-18,9%).

Чистая прибыль: 28.1 млрд.руб. против 4.79 млрд.руб. в 1Q2020 (+486%) и 30.7 млрд.руб. во 2Q2019 (-8,5%).

📍Риски

Затяжная рецессия в мировой экономике.

Падение спроса из-за возможного повторного локдауна на фоне вирусных ограничений.

Риск сокращения дивидендной выплаты в случае роста долга.

📍Преимущества

Глубокая вертикальная интеграция — излишки железной руды и коксующегося угля компания продает на сторону, что поддерживает FCF.

Высокая маржинальность бизнеса позволит пережить любой кризис.

Доля продаж на экспорт всего 41% — с одной стороны, это более низкая валютная выручка, но с другой — это преимущество из-за низкой корреляции доходов компании с мировыми ценами на сталь. В России сталь исторически стоит дороже.

Компания ежеквартально платит очень щедрые дивиденды.

Амбициозная инвестиционная программа, направленная на обеспечение роста EBITDA на 10-15% ежегодно в ближайшие 5 лет.

#NVTK

Новатэк - стоит ли инвестировать в акции?

🗣Автор: Твой Инвестор

ОАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет двадцатилетний опыт работы в российской нефтегазовой отрасли.

👉🏻Начну наверное с динамики роста капитала компании, а она у нас положительная и с высокими темпами роста. За 5 лет капитал вырос на 330%, с 387 млрд руб. в 2014г до

1 667 млрд руб. в 2019г.

👉🏻Выручка компании так же имеет положительную динамику роста. С 2014г когда выручка составила 357,6 млрд руб. она выросла на 141% до 862,8 млрд руб в 2019г. Среднегодовой рост выручки составил 28,2%.

👉🏻Так как эта сырьевая компания, прибыль будет иметь плавающий характер, потому что будет сильно зависеть от цены на сырье. Что мы и можем наблюдать.

В 2019г компания показала рекордную прибыль 865,5 млрд руб. Тут нужно остановиться, и изучить этот показатель подробно.

На прибыль группы повлияло «признание в марте 2019 г. прибыли от продажи 10%-ной доли в проекте «Арктик СПГ – 2» в размере 308,6 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам группы и совместных предприятий, номинированным в иностранной валюте», говорится в сообщении. Поэтому этот показатель нудно корректировать.

👉🏻Скорректировав чистую прибыль, я все равно увидел растущую динамику, пусть и не равномерную, из-за особенности бизнеса.

👉🏻Как и всегда, в сырьевых компаниях, большое внимание я уделяю производственным показателям, для того что бы посмотреть растет компания или нет, так как рост финансовых показателе может быть связан с ростом цен на сырье.

👉🏻Добыча нефти с 2015 по 2019гг увеличилась на 33%, с 9,1 млн тонн до 12,1 млн тонн.

Добыча газа с 2015 по 2019гг увеличилась на 10%, с 67,9 млрд м3 до 74,7 млрд м3

👉🏻Посмотрев на производственные показатели, можем увидеть рост, пусть и не большой.

👉🏻Положительным моментом у Новатэка, является низкий уровень закредитованности 17%, и динамика к его уменьшению.

👉🏻Так же, можно сказать что менеджмент компании эффективно использует акционерный капитал, так как среднее значение рентабельности (ROE), с учётом корректировки прибыли в 2019г, больше 20%.

👉🏻Дивидендная политика Новатэка: не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза — компания старается повышать дивиденды каждый год.

👉🏻На данный момент руководство компании не охотно делится с акционерами прибылью в виде дивидендов, большую часть все таки инвестирует. Но глядя на рентабельность, все же можно доверить капитал руководству компании.

❗️Вывод. Компания показывает рост не только финансовых показателей, но и производственных. Инвестирует в развитие своих проектов. Новатэк без осложнений может пройти тяжёлые времена экономики, так как уровень закредитованности крайне низок. Ну и про качество бизнеса ничего плохого сказать нельзя, так как рентабельность на хорошем уровне.

Росту стоимости акций может поспособствовать как рост самой компании, так и рост дивидендных выплат, а он у Новатэка рано или поздно будет.

В общем интересная компания, но не стоит забывать что финансовые показатели, будут напрямую зависеть от цены на сырье.

Новатэк - стоит ли инвестировать в акции?

🗣Автор: Твой Инвестор

ОАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет двадцатилетний опыт работы в российской нефтегазовой отрасли.

👉🏻Начну наверное с динамики роста капитала компании, а она у нас положительная и с высокими темпами роста. За 5 лет капитал вырос на 330%, с 387 млрд руб. в 2014г до

1 667 млрд руб. в 2019г.

👉🏻Выручка компании так же имеет положительную динамику роста. С 2014г когда выручка составила 357,6 млрд руб. она выросла на 141% до 862,8 млрд руб в 2019г. Среднегодовой рост выручки составил 28,2%.

👉🏻Так как эта сырьевая компания, прибыль будет иметь плавающий характер, потому что будет сильно зависеть от цены на сырье. Что мы и можем наблюдать.

В 2019г компания показала рекордную прибыль 865,5 млрд руб. Тут нужно остановиться, и изучить этот показатель подробно.

На прибыль группы повлияло «признание в марте 2019 г. прибыли от продажи 10%-ной доли в проекте «Арктик СПГ – 2» в размере 308,6 млрд руб., а также признание в обоих отчетных периодах неденежных курсовых разниц по займам группы и совместных предприятий, номинированным в иностранной валюте», говорится в сообщении. Поэтому этот показатель нудно корректировать.

👉🏻Скорректировав чистую прибыль, я все равно увидел растущую динамику, пусть и не равномерную, из-за особенности бизнеса.

👉🏻Как и всегда, в сырьевых компаниях, большое внимание я уделяю производственным показателям, для того что бы посмотреть растет компания или нет, так как рост финансовых показателе может быть связан с ростом цен на сырье.

👉🏻Добыча нефти с 2015 по 2019гг увеличилась на 33%, с 9,1 млн тонн до 12,1 млн тонн.

Добыча газа с 2015 по 2019гг увеличилась на 10%, с 67,9 млрд м3 до 74,7 млрд м3

👉🏻Посмотрев на производственные показатели, можем увидеть рост, пусть и не большой.

👉🏻Положительным моментом у Новатэка, является низкий уровень закредитованности 17%, и динамика к его уменьшению.

👉🏻Так же, можно сказать что менеджмент компании эффективно использует акционерный капитал, так как среднее значение рентабельности (ROE), с учётом корректировки прибыли в 2019г, больше 20%.

👉🏻Дивидендная политика Новатэка: не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза — компания старается повышать дивиденды каждый год.

👉🏻На данный момент руководство компании не охотно делится с акционерами прибылью в виде дивидендов, большую часть все таки инвестирует. Но глядя на рентабельность, все же можно доверить капитал руководству компании.

❗️Вывод. Компания показывает рост не только финансовых показателей, но и производственных. Инвестирует в развитие своих проектов. Новатэк без осложнений может пройти тяжёлые времена экономики, так как уровень закредитованности крайне низок. Ну и про качество бизнеса ничего плохого сказать нельзя, так как рентабельность на хорошем уровне.

Росту стоимости акций может поспособствовать как рост самой компании, так и рост дивидендных выплат, а он у Новатэка рано или поздно будет.

В общем интересная компания, но не стоит забывать что финансовые показатели, будут напрямую зависеть от цены на сырье.

Будет ли новый цикл роста в Emerging Markets?

🗣Автор: Александр Шадрин

Пункт назначения: 2030 год.

Последнее десятилетие рынки акций развитых стран (Developed Markets, DM), и главным образом, рынок США, показывали опережающий рост относительно рынков развивающихся стран (Emerging Markets, EM), а также индексов сырьевых товаров. Кроме того, стоимостные инвесторы по всему миру терпели поражение перед инвесторами в «компании роста».

С 2011 года по сей день мы наблюдаем расхождение между рынками Emerging Markets и Developed Markets. Индекс развитого рынка MSCIWorldпринес инвесторам +136% (индексы учитывают дивиденды) против MSCI EM с результатом +24,3% и MSCI Russia лишь +11,1%.

Отметим, что существенный вклад в результат индекса развитых стран внесли акции США: MSCI USA с феноменальным результатом +225,2% относительно индекса MSCI EAFE +56% (охватывает весь развитый рынок, но исключает акции США и Канады) выглядит более, чем захватывающим.

В свою очередь, главным локомотивом уже роста американского рынка стали технологические компании, такие как Facebook, Amazon, Apple, Netflix и Google (FAANG). Сейчас группа FAANG занимает рекордную долю в основном американском индексе. Акции данных компаний торгуются по очень высоким мультипликаторам (P/E, P/BV и пр.), что соответственно ведет к завышению оценки в целом всего индекса за счет них.

Вместе с этим с 2011 года под давлением находятся валюты развивающихся стран. Валютный курс является одним из важнейших механизмов регулировки экономики. Удешевление валюты помогает в выправлении накопившихся дисбалансов.

Но всё в нашем мире циклично. Возможно, совсем скоро «музыка перестанет играть» в одном месте, и зазвучит в другом. Если обратиться к истории, можно обнаружить, что существовала определенная цикличность между развитым (в первую очередь американским) и развивающимся рынками.

Посмотрим на отношение индекса MSCI Emerging Markets к S&P 500 c 1988 по 2020 годы(смотри картинку)

Понятие «развивающихся стран» и интерес к инвестициям в «развивающиеся рынки», по историческим меркам, появились относительно недавно, в 1970-80-х гг., то есть всего лишь 40-50 лет назад. Общий индекс развивающихся рынков MSCI Emerging Markets Index был запущен 30 июня 1988 года.

На данный момент индекс MSCI Emerging Markets включает в себя 1385 компаний большой и средней капитализацией в 26 странах с развивающейся экономикой (Аргентина, Бразилия, Чили, Китай, Колумбия, Чехия, Египет, Греция, Венгрия, Индия, Индонезия, Корея, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Катар, Россия, Саудовская Аравия, Южно-Африканская Республика, Тайвань, Таиланд, Турция и Объединенные Арабские Эмираты), и покрывает в каждой стране примерно 85% рыночной капитализации в свободном обращении.

Читайте продолжение тут https://smart-lab.ru/blog/641912.php

🗣Автор: Александр Шадрин

Пункт назначения: 2030 год.

Последнее десятилетие рынки акций развитых стран (Developed Markets, DM), и главным образом, рынок США, показывали опережающий рост относительно рынков развивающихся стран (Emerging Markets, EM), а также индексов сырьевых товаров. Кроме того, стоимостные инвесторы по всему миру терпели поражение перед инвесторами в «компании роста».

С 2011 года по сей день мы наблюдаем расхождение между рынками Emerging Markets и Developed Markets. Индекс развитого рынка MSCIWorldпринес инвесторам +136% (индексы учитывают дивиденды) против MSCI EM с результатом +24,3% и MSCI Russia лишь +11,1%.

Отметим, что существенный вклад в результат индекса развитых стран внесли акции США: MSCI USA с феноменальным результатом +225,2% относительно индекса MSCI EAFE +56% (охватывает весь развитый рынок, но исключает акции США и Канады) выглядит более, чем захватывающим.

В свою очередь, главным локомотивом уже роста американского рынка стали технологические компании, такие как Facebook, Amazon, Apple, Netflix и Google (FAANG). Сейчас группа FAANG занимает рекордную долю в основном американском индексе. Акции данных компаний торгуются по очень высоким мультипликаторам (P/E, P/BV и пр.), что соответственно ведет к завышению оценки в целом всего индекса за счет них.

Вместе с этим с 2011 года под давлением находятся валюты развивающихся стран. Валютный курс является одним из важнейших механизмов регулировки экономики. Удешевление валюты помогает в выправлении накопившихся дисбалансов.

Но всё в нашем мире циклично. Возможно, совсем скоро «музыка перестанет играть» в одном месте, и зазвучит в другом. Если обратиться к истории, можно обнаружить, что существовала определенная цикличность между развитым (в первую очередь американским) и развивающимся рынками.

Посмотрим на отношение индекса MSCI Emerging Markets к S&P 500 c 1988 по 2020 годы(смотри картинку)

Понятие «развивающихся стран» и интерес к инвестициям в «развивающиеся рынки», по историческим меркам, появились относительно недавно, в 1970-80-х гг., то есть всего лишь 40-50 лет назад. Общий индекс развивающихся рынков MSCI Emerging Markets Index был запущен 30 июня 1988 года.

На данный момент индекс MSCI Emerging Markets включает в себя 1385 компаний большой и средней капитализацией в 26 странах с развивающейся экономикой (Аргентина, Бразилия, Чили, Китай, Колумбия, Чехия, Египет, Греция, Венгрия, Индия, Индонезия, Корея, Малайзия, Мексика, Пакистан, Перу, Филиппины, Польша, Катар, Россия, Саудовская Аравия, Южно-Африканская Республика, Тайвань, Таиланд, Турция и Объединенные Арабские Эмираты), и покрывает в каждой стране примерно 85% рыночной капитализации в свободном обращении.

Читайте продолжение тут https://smart-lab.ru/blog/641912.php

{kind=link}