Spydell: Инфляционный ад

Байкал скопипастил очередной пост spydell'а в ЖЖ:

🙀США на пороге грандиозной монетарной трансформации.

Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США составляет 15%!!!

👉Годовое изменение денежного агрегата M2 составляет 22% В истории США были периоды высоких темпов роста денежной массы. Например, с второй половины 1971 по 2 квартал 1972 темпы роста достигали 13.5% годовых, похожие темпы роста были в середине 1976, в 1982-1983 рост достигал 12.5% и краткосрочно по недельным импульсам до 14%, но 22% не было никогда.

👉С марта 2020 года прирост приобретает экспоненциальный вид. Почти 2.5 трлн за пару месяцев. Раньше на приращение 2.5 трлн США требовалось не менее 3 лет, сейчас 2 месяца!

👉Баланс ФРС вырос на 2.8 трлн за 2 месяца, достигнув 7 трлн! Важно отметить, что раньше баланс ФРС никогда не отражался, не зеркалировался в денежной массе. Денежная база? Безусловно, но не денежная масса.

Все раунды QE за прошлые периоды стерилизовались через абсорбационные механизмы финансовой системы США, иначе говоря, деньги циркулировали по замкнутому контору, не вырываясь в реальной сектор экономики. Все это не оказывало практически никакого ценового давления в экономике, за исключением периодов агрессивного раллирования комодитиз. Распределенные во времени небольшие порции QE с 2008-2014 приводили к форсированию фондовых рынков, надуванию пузырей на фин.рынках и закрытию выпадающих денежных потоков по финансированию дефицита бюджета США.

Сейчас все иначе. Они начали лупить по реальному сектору из всех стволов.

Читать далее: https://smart-lab.ru/blog/621673.php

Байкал скопипастил очередной пост spydell'а в ЖЖ:

🙀США на пороге грандиозной монетарной трансформации.

Ни в одной развитой стране со времен Веймарской республики монетарный импульс за 10 недель не достигал 15%. В послевоенном мире? Никогда и ни в одной развитой (по нынешним мерках) стране до сегодняшнего момента в США. К 4 маю 2020 изменение денежной массы за последние 10 недель в США составляет 15%!!!

👉Годовое изменение денежного агрегата M2 составляет 22% В истории США были периоды высоких темпов роста денежной массы. Например, с второй половины 1971 по 2 квартал 1972 темпы роста достигали 13.5% годовых, похожие темпы роста были в середине 1976, в 1982-1983 рост достигал 12.5% и краткосрочно по недельным импульсам до 14%, но 22% не было никогда.

👉С марта 2020 года прирост приобретает экспоненциальный вид. Почти 2.5 трлн за пару месяцев. Раньше на приращение 2.5 трлн США требовалось не менее 3 лет, сейчас 2 месяца!

👉Баланс ФРС вырос на 2.8 трлн за 2 месяца, достигнув 7 трлн! Важно отметить, что раньше баланс ФРС никогда не отражался, не зеркалировался в денежной массе. Денежная база? Безусловно, но не денежная масса.

Все раунды QE за прошлые периоды стерилизовались через абсорбационные механизмы финансовой системы США, иначе говоря, деньги циркулировали по замкнутому контору, не вырываясь в реальной сектор экономики. Все это не оказывало практически никакого ценового давления в экономике, за исключением периодов агрессивного раллирования комодитиз. Распределенные во времени небольшие порции QE с 2008-2014 приводили к форсированию фондовых рынков, надуванию пузырей на фин.рынках и закрытию выпадающих денежных потоков по финансированию дефицита бюджета США.

Сейчас все иначе. Они начали лупить по реальному сектору из всех стволов.

Читать далее: https://smart-lab.ru/blog/621673.php

{kind=link}

В четверг, 21 мая, прайм брокер BEQUANT PRO | Digital Asset Prime Brokerage | впервые организует онлайн-встречу с профессиональными трейдерами на русском языке.

BEQUANT - это универсальное решение для профессиональных инвесторов и организаций, торгующих цифровыми активами. Продуктовая линейка компании включает в себя прайм брокерские и кастодиальные услуги, администрирование фондов и торговую платформу для институциональных клиентов, обеспечивающую низкую задержку, ликвидность и прямой доступ к рынку.

Дата: Четверг, 21 мая 2020

Время: 16:00 - 18:00 (по мск)

Регистрация и программа:

https://app.livestorm.co/palmina-invest-1/online-meetup-with-bequant-pro

На мероприятии вы сможете задать свои вопросы Георгию Заре, CEO of BEQUANT, а также другим спикерам.

Будет проведена панельная дискуссия с Algo/HFT компаниями, которые поделятся своим опытом и обсудят актуальные проблемы и тренды.

Андрей Гончаров, директор по развитию Avelacom расскажет о новых возможностях стратегий арбитража и маркет-мейкинга на криптобиржах за счет сокращения задержек до 60 и более миллисекунд.

Анна Пальмина, Управляющий директор PALMINA INVEST, расскажет о том, как юридически структурировать алгоритмический криптовалютный трейдинг, чтобы соответствовать новым KYC/AML требованиям в 2020 году.

Митап будет проходить на русском языке. Участие бесплатное. Регистрация обязательна.

Более подробная информация о BEQUANT PRO -

https://bequant.pro/

BEQUANT - это универсальное решение для профессиональных инвесторов и организаций, торгующих цифровыми активами. Продуктовая линейка компании включает в себя прайм брокерские и кастодиальные услуги, администрирование фондов и торговую платформу для институциональных клиентов, обеспечивающую низкую задержку, ликвидность и прямой доступ к рынку.

Дата: Четверг, 21 мая 2020

Время: 16:00 - 18:00 (по мск)

Регистрация и программа:

https://app.livestorm.co/palmina-invest-1/online-meetup-with-bequant-pro

На мероприятии вы сможете задать свои вопросы Георгию Заре, CEO of BEQUANT, а также другим спикерам.

Будет проведена панельная дискуссия с Algo/HFT компаниями, которые поделятся своим опытом и обсудят актуальные проблемы и тренды.

Андрей Гончаров, директор по развитию Avelacom расскажет о новых возможностях стратегий арбитража и маркет-мейкинга на криптобиржах за счет сокращения задержек до 60 и более миллисекунд.

Анна Пальмина, Управляющий директор PALMINA INVEST, расскажет о том, как юридически структурировать алгоритмический криптовалютный трейдинг, чтобы соответствовать новым KYC/AML требованиям в 2020 году.

Митап будет проходить на русском языке. Участие бесплатное. Регистрация обязательна.

Более подробная информация о BEQUANT PRO -

https://bequant.pro/

{kind=link}

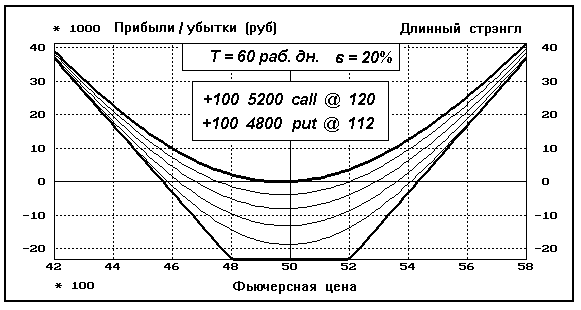

Об опционах без зауми

Для начала, все таки, немного зауми.

1. Об опционах рекомендую почитать книгу — А.Н.Балабушкин Опционы и фьючерсы. Кратко, сжато, все по делу и без воды. Много хорошей математики. В общем, математику можно пропустить, нужно уловить только общий смысл — о чем эта математика.

2. На сайте eLearning есть 6-7 бесплатных лекций Твардовского — просто, ясно, доступно. Он хорошо и интересно излагает. Смотрел лет 10 назад, 2 раза. Очень рекомендую.

Теперь непосредственно об опционных стратегиях.

Простейшей стратегией является — покупка опциона. Если цена базового актива (БА) растет или будет расти — покупаем опцион CALL вне денег, в нескольких страйках (лучше не более 4-5) от центрального. Если БА падает, аналогично покупаем опцион PUT. Больше стоимости опциона при его покупке вы никак не проиграете (хотя, теперь уж и не знаю )). ГО опциона равно его стоимости, и об этом можно не беспокоится.

Теперь более сложная стратегия для совсем ленивых. Если вы считаете, что актив будет хорошо расти или падать, на центральном страйке покупаем CALL и PUT — такая позиция называется Стрэддл. Теперь, куда бы не пошла цена БА, мы будем в выигрыше. Однако, если цена за пару дней никуда существенно не сдвинется, мы проиграем из за уменьшения внутренней стоимости опциона. Это называется временной распад.

Позиция Стрэддл хороша тем, что думать вообще ни о чем не надо, однако, она, пожалуй, очень, даже слишком, дорогая, и, далеко не самая хорошая за такие-то деньги.) Вообще, начинающим в позиции типа Стрэддлы лучше не лезть.

Пожалуй наилучшей позицией в опционах является Стрэнгл. Суть его в том, что мы покупаем опцион CALL вне денег в нескольких страйках от центрального (тоже желательно не более 4-5), и примерно симметрично ему покупаем опцион PUT. Теперь, как и в случае со Стрэддлом, куда бы цена не пошла, мы получаем прибыль. Такая позиция гораздо дешевле Стреддла, и у нее есть масса других преимуществ, но это уже ближе к зауми.

Ну, и недостатки у Стрэнгла аналогичны Стрэддлу — если цена 2-3 дней никуда существенно не пойдет, мы опять получим убытки от временного распада.

Читать далее: https://smart-lab.ru/blog/621771.php

#опционы

@smartlabnews

Для начала, все таки, немного зауми.

1. Об опционах рекомендую почитать книгу — А.Н.Балабушкин Опционы и фьючерсы. Кратко, сжато, все по делу и без воды. Много хорошей математики. В общем, математику можно пропустить, нужно уловить только общий смысл — о чем эта математика.

2. На сайте eLearning есть 6-7 бесплатных лекций Твардовского — просто, ясно, доступно. Он хорошо и интересно излагает. Смотрел лет 10 назад, 2 раза. Очень рекомендую.

Теперь непосредственно об опционных стратегиях.

Простейшей стратегией является — покупка опциона. Если цена базового актива (БА) растет или будет расти — покупаем опцион CALL вне денег, в нескольких страйках (лучше не более 4-5) от центрального. Если БА падает, аналогично покупаем опцион PUT. Больше стоимости опциона при его покупке вы никак не проиграете (хотя, теперь уж и не знаю )). ГО опциона равно его стоимости, и об этом можно не беспокоится.

Теперь более сложная стратегия для совсем ленивых. Если вы считаете, что актив будет хорошо расти или падать, на центральном страйке покупаем CALL и PUT — такая позиция называется Стрэддл. Теперь, куда бы не пошла цена БА, мы будем в выигрыше. Однако, если цена за пару дней никуда существенно не сдвинется, мы проиграем из за уменьшения внутренней стоимости опциона. Это называется временной распад.

Позиция Стрэддл хороша тем, что думать вообще ни о чем не надо, однако, она, пожалуй, очень, даже слишком, дорогая, и, далеко не самая хорошая за такие-то деньги.) Вообще, начинающим в позиции типа Стрэддлы лучше не лезть.

Пожалуй наилучшей позицией в опционах является Стрэнгл. Суть его в том, что мы покупаем опцион CALL вне денег в нескольких страйках от центрального (тоже желательно не более 4-5), и примерно симметрично ему покупаем опцион PUT. Теперь, как и в случае со Стрэддлом, куда бы цена не пошла, мы получаем прибыль. Такая позиция гораздо дешевле Стреддла, и у нее есть масса других преимуществ, но это уже ближе к зауми.

Ну, и недостатки у Стрэнгла аналогичны Стрэддлу — если цена 2-3 дней никуда существенно не пойдет, мы опять получим убытки от временного распада.

Читать далее: https://smart-lab.ru/blog/621771.php

#опционы

@smartlabnews

{kind=link}

Башнефть: очередная дивидендная боль для акционеров

Юрий Козлов анализирует последний отчет и неудовлетворительное решение по дивидендам компании.

Башнефть уже после закрытия торгов в пятницу сообщила о рекомендации Совета директоров относительно дивидендов за 2019 год: 107,81 руб. на оба типа акций.

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Читать далее: https://smart-lab.ru/blog/621749.php

#BANE

@smartlabnews

Юрий Козлов анализирует последний отчет и неудовлетворительное решение по дивидендам компании.

Башнефть уже после закрытия торгов в пятницу сообщила о рекомендации Совета директоров относительно дивидендов за 2019 год: 107,81 руб. на оба типа акций.

Сразу скажу: я расстроен, т.к. рассчитывал на бОльшие выплаты (и вы прекрасно об этом знаете), но что имеем – то имеем. Теперь нужно адекватно взвесить ситуацию и попытаться разобраться как быть и что делать.

После того, как четыре года кряду дивиденды по обоим типам акций Башнефти находились в диапазоне от 148 до 159 рублей, тяжело было не привыкнуть к определённой стабильности в этом смысле, а бюджет республики Башкортостан, которой принадлежит 25% уставного капитала компании, выступал своего рода гарантом этой самой кажущейся стабильности. Однако негативная конъюнктура на нефтяном рынке и тяжёлые последствия пандемии коронавируса, которые ещё только предстоит пережить в том числе и российскому бизнесу, видимо вынуждает действовать осторожно в сложившейся ситуации.

К сожалению, сбылся «негативный сценарий» из тех трёх, которые я отмечал для себя после публикации финансовых результатов Башнефти за 2019 год, хотя в качестве базового варианта развития событий закладывал дивиденд в размере тех самых привычных 158,95 руб. на акцию. Справедливости ради, здесь нужно отметить, что за минувшие три месяца много чего произошло и случилось: некоторые из вас читают этот пост в медицинской маске, кто-то уже полтора месяца не ездил на работу, другие вместо запланированного отпуска вынуждены остаться дома, а есть и такие, кто вовсе лишился работы в этот сложный период. Я веду к тому, что если сильно захотеть, то можно даже попытаться войти в положение и оправдать такую осторожность Башнефти перед неизвестным будущим, но очень не хочется этого делать. Да и Башкортостан как-то жалко что ли.

Любопытно, но всего год назад рынок грезил нормой выплат в 50% от ЧП по МСФО, а компания в итоге выплатила меньше 30% от ЧП и с точностью до копейки повторила размер дивиденда за 2018 год – 158,95 руб. Тогда это спровоцировало негативную реакцию в акциях Башнефти, но после снижения котировок к ним вновь стал появляться определённый интерес, ведь подобные решения давали все основания воспринимать уровень выплат в 158,95 руб. в качестве нижней границе выплат. А когда потенциальная ДД, исходя из этих соображений, на фоне снижения котировок стала уже двузначной, этот интерес только нарастал.

Читать далее: https://smart-lab.ru/blog/621749.php

#BANE

@smartlabnews

{kind=link}

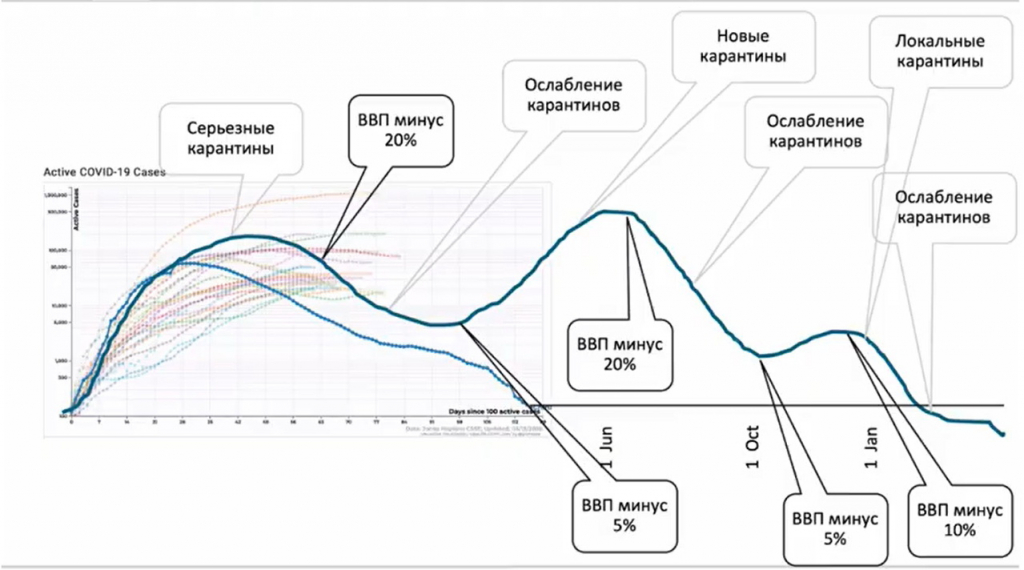

Мнение: Андрей Мовчан: Есть ли жизнь после COVID-19? Макроэкономический обзор.

Иван Д. пишет в своем блоге:

Прослушал сегодня онлайн-конференцию ВТБ, посвящённую выходу экономики из короно-кризиса. Приглашенный спикер – Андрей Мовчан – провел обзор текущей ситуации и вероятных сценариев развития экономики в перспективе 1-2 года. Ниже тезисно основные моменты.

1. Нынешняя самоизоляция/карантин – только первая волна. «Консенсус» закладывает ещё 1-2 этапа карантина в текущем году в качестве базового (наиболее вероятного) сценария. Исходя из знаний об эпидемиях в прошлом, и, если мы имеем дело с реальными, а не фальсифицированными статистическими данными по заболеваемости, — нет никакой причины, по которой в данном случае мы можем избежать новых волн эпидемии.

2. Экономический спад в 1-2 квартале и рост безработицы сопоставимы только с самым сильным кризисом в истории – великой депрессией, случившейся в США 90 лет назад.

3. Изначально 2020 г. прогнозировался как год вялого мирового экономического роста и незначительного снижения ВВП отдельных стран. По факту случился кризис в экономике, имеющий полностью административный характер – он создан путём принятия «антивирусных» решений руководствами крупнейших стран мира. В результате падение ВВП и развитых, и развивающихся стран упадет гораздо сильнее, чем в 2008 г.

4. В случае развития по базовому сценарию (ещё 1-2 «умеренных» карантина) прогнозируется 4-7% падение ВВП основных экономик мира по итогу 2020 г. В случае развития по более пессимистичному сценарию падение составит до 14%.

Читать целиком и смотреть все слайды: https://smart-lab.ru/blog/621663.php

Иван Д. пишет в своем блоге:

Прослушал сегодня онлайн-конференцию ВТБ, посвящённую выходу экономики из короно-кризиса. Приглашенный спикер – Андрей Мовчан – провел обзор текущей ситуации и вероятных сценариев развития экономики в перспективе 1-2 года. Ниже тезисно основные моменты.

1. Нынешняя самоизоляция/карантин – только первая волна. «Консенсус» закладывает ещё 1-2 этапа карантина в текущем году в качестве базового (наиболее вероятного) сценария. Исходя из знаний об эпидемиях в прошлом, и, если мы имеем дело с реальными, а не фальсифицированными статистическими данными по заболеваемости, — нет никакой причины, по которой в данном случае мы можем избежать новых волн эпидемии.

2. Экономический спад в 1-2 квартале и рост безработицы сопоставимы только с самым сильным кризисом в истории – великой депрессией, случившейся в США 90 лет назад.

3. Изначально 2020 г. прогнозировался как год вялого мирового экономического роста и незначительного снижения ВВП отдельных стран. По факту случился кризис в экономике, имеющий полностью административный характер – он создан путём принятия «антивирусных» решений руководствами крупнейших стран мира. В результате падение ВВП и развитых, и развивающихся стран упадет гораздо сильнее, чем в 2008 г.

4. В случае развития по базовому сценарию (ещё 1-2 «умеренных» карантина) прогнозируется 4-7% падение ВВП основных экономик мира по итогу 2020 г. В случае развития по более пессимистичному сценарию падение составит до 14%.

Читать целиком и смотреть все слайды: https://smart-lab.ru/blog/621663.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Металлургам не обломилось. Отрасль жалуется на дефицит сырья

Тарифы на прокачку снижают вверх. «Транснефть» ответила на претензии «Роснефти»

Сбербанк создал компанию для производства лекарств

В июле Рефтинская ГРЭС полностью перейдет к СГК

https://smart-lab.ru/blog/news/621966.php

#trnfp #rosn #sber #enru

Металлургам не обломилось. Отрасль жалуется на дефицит сырья

Тарифы на прокачку снижают вверх. «Транснефть» ответила на претензии «Роснефти»

Сбербанк создал компанию для производства лекарств

В июле Рефтинская ГРЭС полностью перейдет к СГК

https://smart-lab.ru/blog/news/621966.php

#trnfp #rosn #sber #enru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Металлургам не обломилось. Отрасль жалуется на дефицит сырья Как выяснил “Ъ”, в правительстве обсуждаются меры поддержки металлургической отрасли, которая

Акции банков - есть подвох

🗣Автор: Алексей Разумный

☝🏻Основная причина не верной оценки акций банков в РФ — это отсутствие правдивых данных по качеству кредитного портфеля.

Данную информацию любой банк тщательно скрывает по причине того, что доначисление резервов по выданным ссудам и приравненной к ней задолженности нужно осуществлять со своего кармана. Порой размер сумм не подъемные для банков. В любом случае, размер доначисленных резервов вычитается из реальной стоимости банка, что прямо влияет на реальную стоимость акции.

Информацию по качеству кредитного портфеля можно получить (теоретически как вариант) у аудиторской компании, обслуживающей интересующий банк.

☝🏻Особую опасность для инвестора представляют собой акции системообразующих банков. По политическим соображениям Банк России будет закрывать глаза на неудовлетворительный кредитный портфель.

☝🏻Вскрыть правду о реальном положении банка можно только при выездной и комплексной проверке, осуществляемой Банком России. Что касается системообразующих банков — то вопрос замнут, до поры и времени. Но такая информация закрыта для инвестора.

☝🏻Важно навести справки о собственниках банка: кто? откуда? чем владеют и владели? что нарушили? нарушают? были ли они участниками других процедур банкротств? есть ли или были суды? предписания Банка России?

☝🏻Кредитные рейтинги — банки их могут покупать. Это не надежный источник информации.

☝🏻Внимание инвестора кроме бухгалтерских документов должно сосредоточиться на наличии реального имущества, бизнеса — принадлежащего данному банку. Особую опасность представляют собой виртуальные банки — у которых все в онлайне и нет реального имущества.

☝🏻Важно обратить внимание: когда банк идет на банкротство (сливается), то перед этим событием активно пылесосят рынок — активная реклама, трубят, что появились новые проекты, что спонсируют новые масштабные программы. Цель — допылесосить (еще собрать напоследок) с ротозеев деньги. Потом резко затихают, выводят последние деньги вкладчиков — и уже банкрот.

☝🏻Считаю, что нарушение ТОП-менеджментом, собственниками банка законодательства — факт, позволяющий насторожиться. С точки зрения инвестора — управленческий персонал не надежен. А значит покупка акций — существенный риск.

https://smart-lab.ru/blog/621588.php

🗣Автор: Алексей Разумный

☝🏻Основная причина не верной оценки акций банков в РФ — это отсутствие правдивых данных по качеству кредитного портфеля.

Данную информацию любой банк тщательно скрывает по причине того, что доначисление резервов по выданным ссудам и приравненной к ней задолженности нужно осуществлять со своего кармана. Порой размер сумм не подъемные для банков. В любом случае, размер доначисленных резервов вычитается из реальной стоимости банка, что прямо влияет на реальную стоимость акции.

Информацию по качеству кредитного портфеля можно получить (теоретически как вариант) у аудиторской компании, обслуживающей интересующий банк.

☝🏻Особую опасность для инвестора представляют собой акции системообразующих банков. По политическим соображениям Банк России будет закрывать глаза на неудовлетворительный кредитный портфель.

☝🏻Вскрыть правду о реальном положении банка можно только при выездной и комплексной проверке, осуществляемой Банком России. Что касается системообразующих банков — то вопрос замнут, до поры и времени. Но такая информация закрыта для инвестора.

☝🏻Важно навести справки о собственниках банка: кто? откуда? чем владеют и владели? что нарушили? нарушают? были ли они участниками других процедур банкротств? есть ли или были суды? предписания Банка России?

☝🏻Кредитные рейтинги — банки их могут покупать. Это не надежный источник информации.

☝🏻Внимание инвестора кроме бухгалтерских документов должно сосредоточиться на наличии реального имущества, бизнеса — принадлежащего данному банку. Особую опасность представляют собой виртуальные банки — у которых все в онлайне и нет реального имущества.

☝🏻Важно обратить внимание: когда банк идет на банкротство (сливается), то перед этим событием активно пылесосят рынок — активная реклама, трубят, что появились новые проекты, что спонсируют новые масштабные программы. Цель — допылесосить (еще собрать напоследок) с ротозеев деньги. Потом резко затихают, выводят последние деньги вкладчиков — и уже банкрот.

☝🏻Считаю, что нарушение ТОП-менеджментом, собственниками банка законодательства — факт, позволяющий насторожиться. С точки зрения инвестора — управленческий персонал не надежен. А значит покупка акций — существенный риск.

https://smart-lab.ru/blog/621588.php

smart-lab.ru

Акции банков - есть подвох

1. Основная причина не верной оценки акций банков в РФ — это отсутствие правдивых данных по качеству кредитного портфеля.

#трейдинг

5 главных врагов нашего мозга

🗣Автор: Амиготрейдер

В этом посте опишу несколько факторов, влияющих на производительность нашего мозга. Важнейшие, на мой взгляд, ограничения, продиктованные во многом суетой нашей жизни. И работая с которыми можно существенно увеличить свою продуктивность.

☝🏻Гиперподключенность

☝🏻Многозадачность

☝🏻Хронический стресс

☝🏻Недостаток сна

☝🏻Отсутствие перерывов

Читать подробнее тут https://smart-lab.ru/blog/622028.php

5 главных врагов нашего мозга

🗣Автор: Амиготрейдер

В этом посте опишу несколько факторов, влияющих на производительность нашего мозга. Важнейшие, на мой взгляд, ограничения, продиктованные во многом суетой нашей жизни. И работая с которыми можно существенно увеличить свою продуктивность.

☝🏻Гиперподключенность

☝🏻Многозадачность

☝🏻Хронический стресс

☝🏻Недостаток сна

☝🏻Отсутствие перерывов

Читать подробнее тут https://smart-lab.ru/blog/622028.php

smart-lab.ru

Враги нашего мозга

В этом посте опишу несколько факторов, влияющих на производительность нашего мозга. Важнейшие, на мой взгляд, ограничения, продиктованные во многом

#VTBR

ВТБ. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года

🗣Автор: Алексей

☝🏻Чистые процентные доходы выросли на 14,9% относительно прошлого года.

☝🏻Как и со Сбербанком, процентный доход поддержит мера ЦБ по снижению базовой ставки взносов в Фонд страхования вкладов с 0,15 до 0,1% до конца 2020 г. Это позволит банку уменьшить данную статью расхода приблизительно на 8 млрд. рублей до конца года (4% от годовой прибыли за 2019 год).

☝🏻Чистые комиссионные доходы выросли на 48,1% относительно прошлого года. Поддержку росту чистых комиссионных доходов оказали, в том числе, активный рост комиссий по расчетным операциям и стабильно увеличивающиеся комиссии за распространение страховых продуктов и от продаж инвестиционных продуктов

☝🏻Прочие доходы в 1-м квартале составили 15,5 млрд. рублей и выросли на 11,5% относительно прошлого года.

☝🏻В итоге из-за больших резервов прибыль за 1-й квартал снизилась на 14,4%.

☝🏻Расчетный дивиденд за 2019 год — 0,00387 рублей, дивидендная доходность 11,3%. Однако банк дивидендную повестку отложил до осени, когда будет окончательно понятно влияние ситуации с коронавирусом на деятельность банка. В первую очередь под снижение попадут дивиденды на привилегированные акции, находящиеся в собственности государства.

❗️Продолжаю держать акции компании

Подробнее разбор тут https://smart-lab.ru/blog/622016.php

ВТБ. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года

🗣Автор: Алексей

☝🏻Чистые процентные доходы выросли на 14,9% относительно прошлого года.

☝🏻Как и со Сбербанком, процентный доход поддержит мера ЦБ по снижению базовой ставки взносов в Фонд страхования вкладов с 0,15 до 0,1% до конца 2020 г. Это позволит банку уменьшить данную статью расхода приблизительно на 8 млрд. рублей до конца года (4% от годовой прибыли за 2019 год).

☝🏻Чистые комиссионные доходы выросли на 48,1% относительно прошлого года. Поддержку росту чистых комиссионных доходов оказали, в том числе, активный рост комиссий по расчетным операциям и стабильно увеличивающиеся комиссии за распространение страховых продуктов и от продаж инвестиционных продуктов

☝🏻Прочие доходы в 1-м квартале составили 15,5 млрд. рублей и выросли на 11,5% относительно прошлого года.

☝🏻В итоге из-за больших резервов прибыль за 1-й квартал снизилась на 14,4%.

☝🏻Расчетный дивиденд за 2019 год — 0,00387 рублей, дивидендная доходность 11,3%. Однако банк дивидендную повестку отложил до осени, когда будет окончательно понятно влияние ситуации с коронавирусом на деятельность банка. В первую очередь под снижение попадут дивиденды на привилегированные акции, находящиеся в собственности государства.

❗️Продолжаю держать акции компании

Подробнее разбор тут https://smart-lab.ru/blog/622016.php

{kind=link}

Бэктест мультипликаторов PE, PS, PB и других

🗣Автор: Брокер25

Имеется полученная мытьем и катаньем база цен акций и финпоказателей тысяч компаний с 2005 года, торгуемых на американских биржах.

Задача: провести бэктест стратегий, основанных на известных мультипликаторах. Я протестировал прогнозную силу каждого мультипликатора, а также их комбинаций с точки зрения доходности и риска. Использованы семь коэффициентов: P/E, P/S, P/B, P/DIV, P/FCF, EV/EBITDA, EV/S и их комбинации. Чтобы не утомлять читателя расчетами, сразу приведу основные выводы. А любители помучаться могут почитать и дальше, узнав детали.

Выводы

✔️ Мультипликаторы показывают повышенную доходность на длинной дистанции. В длинном периоде доходность любого отдельного мульта оказалась выше индекса. В тройке лучших с точки зрения доходности по порядку: P/DIV, P/S и P/B. В тройке худших неожиданно оказались EV/EBITDA, P/E и P/FCF, но и они сработали лучше индекса. С точки зрения долгосрочной доходности лучше использовать хоть какой-то мультипликатор, чем действовать совсем без отбора, покупая индекс.

✔️ Учет риска в виде коэффициента Шарпа рисует уже не такую розовую картину. Стратегии, основанные на большинстве единичных мультов, проигрывают индексу. Так что не удивляйтесь хорошим просадкам. Коэффициент Шарпа оказался лучше индекса только у EV/S, P/DIV и EV/EBITDA. Если принять во внимание волатильность внутри таймфрейма, ситуация, вероятно, только ухудшится.

✔️ Лучшие результаты показывают не единичные мульты а их КОМБИНАЦИИ. Некоторые комбинации дают высокую доходность при коэффициенте Шарпа выше, чем у индекса. Например: P/DIV+P/B+EV/S или P/E+P/B+P/S.

✔️ Универсального мультипликатора нет. Все мульты и их группы дают результат с высоким вкладом случайного фактора. В один период лучше работает одно, в другой период — другое.

✔️ Чем ШИРЕ группа аналогов, тем ЛУЧШЕ показатели торговли. Лучше для сравнения и выборки использовать широкий сектор, чем узкую группу похожих предприятий.

Читать полностью https://smart-lab.ru/blog/622095.php

🗣Автор: Брокер25

Имеется полученная мытьем и катаньем база цен акций и финпоказателей тысяч компаний с 2005 года, торгуемых на американских биржах.

Задача: провести бэктест стратегий, основанных на известных мультипликаторах. Я протестировал прогнозную силу каждого мультипликатора, а также их комбинаций с точки зрения доходности и риска. Использованы семь коэффициентов: P/E, P/S, P/B, P/DIV, P/FCF, EV/EBITDA, EV/S и их комбинации. Чтобы не утомлять читателя расчетами, сразу приведу основные выводы. А любители помучаться могут почитать и дальше, узнав детали.

Выводы

✔️ Мультипликаторы показывают повышенную доходность на длинной дистанции. В длинном периоде доходность любого отдельного мульта оказалась выше индекса. В тройке лучших с точки зрения доходности по порядку: P/DIV, P/S и P/B. В тройке худших неожиданно оказались EV/EBITDA, P/E и P/FCF, но и они сработали лучше индекса. С точки зрения долгосрочной доходности лучше использовать хоть какой-то мультипликатор, чем действовать совсем без отбора, покупая индекс.

✔️ Учет риска в виде коэффициента Шарпа рисует уже не такую розовую картину. Стратегии, основанные на большинстве единичных мультов, проигрывают индексу. Так что не удивляйтесь хорошим просадкам. Коэффициент Шарпа оказался лучше индекса только у EV/S, P/DIV и EV/EBITDA. Если принять во внимание волатильность внутри таймфрейма, ситуация, вероятно, только ухудшится.

✔️ Лучшие результаты показывают не единичные мульты а их КОМБИНАЦИИ. Некоторые комбинации дают высокую доходность при коэффициенте Шарпа выше, чем у индекса. Например: P/DIV+P/B+EV/S или P/E+P/B+P/S.

✔️ Универсального мультипликатора нет. Все мульты и их группы дают результат с высоким вкладом случайного фактора. В один период лучше работает одно, в другой период — другое.

✔️ Чем ШИРЕ группа аналогов, тем ЛУЧШЕ показатели торговли. Лучше для сравнения и выборки использовать широкий сектор, чем узкую группу похожих предприятий.

Читать полностью https://smart-lab.ru/blog/622095.php

🔥Итоги дня: IMOEX +3.7%. Ресурсы растут в цене

📈Роснефть +7%, 📈Татнефть +6.5% Бурный рост акций обусловлен ростом котировок нефти более 8%.

📈Лукойл +6% СД рекомендовал дивиденды 350 руб/акция (в рамках прогноза) див. дох. 6.8%.

📈ГМК Норникель +6% Рост обусловлен палладием который растёт более чем на 8%.

📈Газпром +4.7% «Сила Сибири — 2» может стать основой нового экспортного канала через Монголию в Китай мощностью до 50 млрд куб. м. При этом газ Ямала будет поставляться и в Европу, и в Азию — Миллер

📈Алроса +2.5% Вслед за 6%-ной корректировкой производственной программы в 2020 году рассматривает более серьезные меры в 2021-22 гг., когда добыча может резко снизиться — до 26 млн карат ежегодно. В текущем году «АЛРОСА» пока ориентируется на добычу 32 млн карат.Capex на этот год пока запланирован в размере 22 млрд рублей.Наблюдательный совет «АЛРОСА» в мае рассмотрит скорректированные прогнозы по добыче в 2020 г и капвложениям в 2020-21 гг.

📈АФК Система +3% СД рекомендовал дивиденды 0,13 руб/акция (в рамках прогноза) див. дох. 0.9%. В совет директоров номинирован А.Чубайс.

📉Транснефть пр. -0.4% Продолжает битву за тарифы: «С учетом структуры акционеров в нефтяной отрасли, целесообразно не понижать, а повысить тарифы „Транснефти“ до рыночного уровня, чтобы нивелировать искусственный дисбаланс, возникший в отрасли. При таком повышении „Транснефть“ могла бы увеличить выплаты государству и направлять 50-75% чистой прибыли на дивиденды». Отмечается, что снижение ее тарифов приведет к потерям государства. Так, сама «Транснефть», по ее данным, платит государству от 40 до 79 рублей на 100 рублей чистой прибыли, в то время как из каждых 100 рублей чистой прибыли нефтекомпаний частным акционерам уходит 42 рубля дивидендов, а государству — только 14 рублей.

📉Башнефть ап -3.7% Инвесторы разочарованы дивидендами. СД рекомендовал дивиденды 107,81 руб/ао и ап (хуже прогноза прогноза) див. дох. 7.7%.

📈Ленэнерго ап +20% Бумаги возобновили торги после реорганизации. Последний раз акция торговалась 16-го марта когда индекс ММВБ был практически на дне.

📈ТМК +2.3% 100-процентное дочернее предприятие ТМК — направил ТМК добровольное предложение о покупке 358 млн 758,064 тыс. ее акций. Цена 61 руб, срок принятия добровольного предложения: 70 (семьдесят) дней с момента получения добровольного предложения ТМК.

📉М.Видео -1.1%,📉КТК -1% СД не рекомендовал выплачивать дивиденды.

https://smart-lab.ru/blog/622139.php

📈Роснефть +7%, 📈Татнефть +6.5% Бурный рост акций обусловлен ростом котировок нефти более 8%.

📈Лукойл +6% СД рекомендовал дивиденды 350 руб/акция (в рамках прогноза) див. дох. 6.8%.

📈ГМК Норникель +6% Рост обусловлен палладием который растёт более чем на 8%.

📈Газпром +4.7% «Сила Сибири — 2» может стать основой нового экспортного канала через Монголию в Китай мощностью до 50 млрд куб. м. При этом газ Ямала будет поставляться и в Европу, и в Азию — Миллер

📈Алроса +2.5% Вслед за 6%-ной корректировкой производственной программы в 2020 году рассматривает более серьезные меры в 2021-22 гг., когда добыча может резко снизиться — до 26 млн карат ежегодно. В текущем году «АЛРОСА» пока ориентируется на добычу 32 млн карат.Capex на этот год пока запланирован в размере 22 млрд рублей.Наблюдательный совет «АЛРОСА» в мае рассмотрит скорректированные прогнозы по добыче в 2020 г и капвложениям в 2020-21 гг.

📈АФК Система +3% СД рекомендовал дивиденды 0,13 руб/акция (в рамках прогноза) див. дох. 0.9%. В совет директоров номинирован А.Чубайс.

📉Транснефть пр. -0.4% Продолжает битву за тарифы: «С учетом структуры акционеров в нефтяной отрасли, целесообразно не понижать, а повысить тарифы „Транснефти“ до рыночного уровня, чтобы нивелировать искусственный дисбаланс, возникший в отрасли. При таком повышении „Транснефть“ могла бы увеличить выплаты государству и направлять 50-75% чистой прибыли на дивиденды». Отмечается, что снижение ее тарифов приведет к потерям государства. Так, сама «Транснефть», по ее данным, платит государству от 40 до 79 рублей на 100 рублей чистой прибыли, в то время как из каждых 100 рублей чистой прибыли нефтекомпаний частным акционерам уходит 42 рубля дивидендов, а государству — только 14 рублей.

📉Башнефть ап -3.7% Инвесторы разочарованы дивидендами. СД рекомендовал дивиденды 107,81 руб/ао и ап (хуже прогноза прогноза) див. дох. 7.7%.

📈Ленэнерго ап +20% Бумаги возобновили торги после реорганизации. Последний раз акция торговалась 16-го марта когда индекс ММВБ был практически на дне.

📈ТМК +2.3% 100-процентное дочернее предприятие ТМК — направил ТМК добровольное предложение о покупке 358 млн 758,064 тыс. ее акций. Цена 61 руб, срок принятия добровольного предложения: 70 (семьдесят) дней с момента получения добровольного предложения ТМК.

📉М.Видео -1.1%,📉КТК -1% СД не рекомендовал выплачивать дивиденды.

https://smart-lab.ru/blog/622139.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» удваивает «Силу Сибири». Компания начинает оценку нового газопровода в Китай

Управляющие закрыли непростой квартал. Падение финансового рынка принесло бумажные убытки

Над геймерами сгустились облака. На рынок удаленных игр вышла МТС

МКБ купил банки «Веста» и Руснарбанк

https://smart-lab.ru/blog/news/622237.php

#gazp #mtss #cbom

«Газпром» удваивает «Силу Сибири». Компания начинает оценку нового газопровода в Китай

Управляющие закрыли непростой квартал. Падение финансового рынка принесло бумажные убытки

Над геймерами сгустились облака. На рынок удаленных игр вышла МТС

МКБ купил банки «Веста» и Руснарбанк

https://smart-lab.ru/blog/news/622237.php

#gazp #mtss #cbom

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » удваивает «Силу Сибири». Компания начинает оценку нового газопровода в Китай « Газпром » начал проектно-изыскательские работы

#AGRO

Бизнес РусАгро и рост рынка подсолнечника и масла, рост фьючерсов

🗣Автор: IceFinExpert

☝🏻Подсолнечник и масло продолжают дорожать и это несмотря на запрет вывоза подсолнечника из РФ, а нынешние цены на данные продукты достигли рекордных значений с сентября 2016!

☝🏻По РФ подсолнечник в закупке вырос приблизительно ~+1000₽. Наибольший рост выявлен в Белгородской и Воронежской областях — удорожание подсолнечника на +2500₽. Цены продажи увеличились ~+767₽

☝🏻Цены закупки на подсолнечное масло на неделе увеличились на ~+733₽. Наибольший рост отмечен в Краснодарском крае +3000₽, а цены продажи масла ~+700₽. В Евросоюзе ощущается недостаток поставок масла. Поставочные фьючерсы на подсолнечное масло на амстердамской бирже Euronext последние месяцы только растут.

☝🏻Подробности о месячных фьючерсах июнь-октябрь 2020 на голландской бирже Euronext в сводной таблице (см. фото ниже)

☝🏻Неудивительно, что прирост у Группы компаний Русагро в масложировом сегменте за 1кв2020 составил целых +20%, этот сегмент наравне с мясным показали лучшие результаты роста за квартал

☝🏻Многие россияне удивятся, но огромное количество маслосодержащей продукции производится дочками Группы компаний Русагро в масложировом бизнесе: ОАО «Жировой комбинат» и ЗАО «Самараагропромпереработка»

❗️Выводы и все вышеуказанные факты с графиками можно посмотреть тут https://smart-lab.ru/blog/622216.php

Бизнес РусАгро и рост рынка подсолнечника и масла, рост фьючерсов

🗣Автор: IceFinExpert

☝🏻Подсолнечник и масло продолжают дорожать и это несмотря на запрет вывоза подсолнечника из РФ, а нынешние цены на данные продукты достигли рекордных значений с сентября 2016!

☝🏻По РФ подсолнечник в закупке вырос приблизительно ~+1000₽. Наибольший рост выявлен в Белгородской и Воронежской областях — удорожание подсолнечника на +2500₽. Цены продажи увеличились ~+767₽

☝🏻Цены закупки на подсолнечное масло на неделе увеличились на ~+733₽. Наибольший рост отмечен в Краснодарском крае +3000₽, а цены продажи масла ~+700₽. В Евросоюзе ощущается недостаток поставок масла. Поставочные фьючерсы на подсолнечное масло на амстердамской бирже Euronext последние месяцы только растут.

☝🏻Подробности о месячных фьючерсах июнь-октябрь 2020 на голландской бирже Euronext в сводной таблице (см. фото ниже)

☝🏻Неудивительно, что прирост у Группы компаний Русагро в масложировом сегменте за 1кв2020 составил целых +20%, этот сегмент наравне с мясным показали лучшие результаты роста за квартал

☝🏻Многие россияне удивятся, но огромное количество маслосодержащей продукции производится дочками Группы компаний Русагро в масложировом бизнесе: ОАО «Жировой комбинат» и ЗАО «Самараагропромпереработка»

❗️Выводы и все вышеуказанные факты с графиками можно посмотреть тут https://smart-lab.ru/blog/622216.php

{kind=link}

ЗОЛОТО. СОТ 200512. EWA.

🗣Автор: Андрей Михайлович

❗️Хочу Вам, Други, озвучить один сценарий, который может реализоваться в ближайшие 10 дней.

Интересный раскладец по позициям наблюдается в золоте(смотри картинку)

Слабые руки, азеры и нонрепы, набрали лонгов, перекрылись спредами в опционах (больше 600тыс контрактов) и сидят такие довольные, ждут когда цена вырастит и им денег отвалят.

❓Но отвалят ли?

Двигают цену обычно Фонды , но сейчас двигать цену выше — это значит кормить чайников, которые в лонгах и мечтают об фонды покрыться.

Вниз далеко тоже не попрешь, слабые игроки только этого и ждут, что бы еще золотом подзатариться.

Но есть вариант, как фондам и на ёлку залезть ( затарится лонгами по дешевке), и жопу не ободрать (накормить чайников шортами)

Читать полностью тут https://smart-lab.ru/blog/621937.php

🗣Автор: Андрей Михайлович

❗️Хочу Вам, Други, озвучить один сценарий, который может реализоваться в ближайшие 10 дней.

Интересный раскладец по позициям наблюдается в золоте(смотри картинку)

Слабые руки, азеры и нонрепы, набрали лонгов, перекрылись спредами в опционах (больше 600тыс контрактов) и сидят такие довольные, ждут когда цена вырастит и им денег отвалят.

❓Но отвалят ли?

Двигают цену обычно Фонды , но сейчас двигать цену выше — это значит кормить чайников, которые в лонгах и мечтают об фонды покрыться.

Вниз далеко тоже не попрешь, слабые игроки только этого и ждут, что бы еще золотом подзатариться.

Но есть вариант, как фондам и на ёлку залезть ( затарится лонгами по дешевке), и жопу не ободрать (накормить чайников шортами)

Читать полностью тут https://smart-lab.ru/blog/621937.php

{kind=link}

Время сдаваться

🗣Автор: Yan Vas

В последнее время информацию по трейдингу черпаю из различных иностранных источников. Ниже представлен мой личный перевод очень хорошей статьи. Оговорюсь сразу, что перевод осуществлен посредством Google переводчика.

❗️Перевод поста:

Я получаю много писем и сообщений от людей, обращающихся за советом. Обычно они теряют деньги и не знают, что делать дальше. Но недавно я получил конкретное письмо, которое заставило меня захотеть написать этот пост.

Каковы некоторые характеристики людей, которые теряют деньги:

☝🏻Нет плана

☝🏻Нет возможности оценивать себя (они просто сосредоточены на чистой прибыли)

☝🏻Нет последовательного метода, перепрыгивая из одного торгового зала или индикатора в другой

☝🏻Нереалистичные ожидания

☝🏻Нежелание делать требуемую работу

☝🏻Не в состоянии сделать торговлю приоритетом

☝🏻и много других

На каждого хорошего трейдера есть еще 100, которые думают, что они могут просто скопировать чужой метод и начать зарабатывать деньги, или присоединиться к какой-либо торговой комнате, или загрузить дорогой набор индикаторов, и получить прибыль.

У большинства из этих парней совершенно нереальные ожидания. Например, они рассчитывают взять 10 000 долларов и превратить его в 100 000 долларов в конце года, даже если у них нет данных о производительности или прибыли.

У этих людей нет плана. Они постоянно обвиняют свой компьютер, свою торговую платформу, своего брокера, свою жену, своих детей в пропущенных сделках или ошибках во время торговли. Они понятия не имеют, на чем сосредоточиться или с чего начать.

И что еще хуже, большинство из них не хотят делать работу.

Читать продолжение https://smart-lab.ru/blog/621986.php

🗣Автор: Yan Vas

В последнее время информацию по трейдингу черпаю из различных иностранных источников. Ниже представлен мой личный перевод очень хорошей статьи. Оговорюсь сразу, что перевод осуществлен посредством Google переводчика.

❗️Перевод поста:

Я получаю много писем и сообщений от людей, обращающихся за советом. Обычно они теряют деньги и не знают, что делать дальше. Но недавно я получил конкретное письмо, которое заставило меня захотеть написать этот пост.

Каковы некоторые характеристики людей, которые теряют деньги:

☝🏻Нет плана

☝🏻Нет возможности оценивать себя (они просто сосредоточены на чистой прибыли)

☝🏻Нет последовательного метода, перепрыгивая из одного торгового зала или индикатора в другой

☝🏻Нереалистичные ожидания

☝🏻Нежелание делать требуемую работу

☝🏻Не в состоянии сделать торговлю приоритетом

☝🏻и много других

На каждого хорошего трейдера есть еще 100, которые думают, что они могут просто скопировать чужой метод и начать зарабатывать деньги, или присоединиться к какой-либо торговой комнате, или загрузить дорогой набор индикаторов, и получить прибыль.

У большинства из этих парней совершенно нереальные ожидания. Например, они рассчитывают взять 10 000 долларов и превратить его в 100 000 долларов в конце года, даже если у них нет данных о производительности или прибыли.

У этих людей нет плана. Они постоянно обвиняют свой компьютер, свою торговую платформу, своего брокера, свою жену, своих детей в пропущенных сделках или ошибках во время торговли. Они понятия не имеют, на чем сосредоточиться или с чего начать.

И что еще хуже, большинство из них не хотят делать работу.

Читать продолжение https://smart-lab.ru/blog/621986.php

smart-lab.ru

Время сдаваться

В последнее время информацию по трейдингу черпаю из различных иностранных источников. Ниже представлен мой личный перевод очень хорошей статьи.

#антикризис В этой передаче рассматриваю отчеты, которые были опубликованы на прошлой неделе.

Хронометраж

01:40 о текущем рынке

18:26 отчет Тинькофф

30:22 отчет Мосбиржи

40:10 отчет Фосагро

44:00 Алроса коротко

На ютубе хорошо заходит: 👍1025 👎17

А вам нравится?

https://youtu.be/zuE2MKs1-S4

Хронометраж

01:40 о текущем рынке

18:26 отчет Тинькофф

30:22 отчет Мосбиржи

40:10 отчет Фосагро

44:00 Алроса коротко

На ютубе хорошо заходит: 👍1025 👎17

А вам нравится?

https://youtu.be/zuE2MKs1-S4

YouTube

Разбираем отчеты: Тинькофф, Мосбиржа, Фосагро. Задыхаюсь😢

❤️Донатнуть: https://www.donationalerts.com/r/timmartynov

00:00 вступление

00:50 оглавление

01:40 о текущем рынке

18:26 отчет Тинькофф

30:22 отчет Мосбиржи

40:10 отчет Фосагро

44:00 Алроса коротко

46:00 Как я задыхаюсь😢

00:00 вступление

00:50 оглавление

01:40 о текущем рынке

18:26 отчет Тинькофф

30:22 отчет Мосбиржи

40:10 отчет Фосагро

44:00 Алроса коротко

46:00 Как я задыхаюсь😢

🔥Итоги дня: IMOEX +0.6% Новости от Сбербанка

📈Сбербанк +0.01% Наблюдательный совет Сбербанка во вторник не стал подтверждать мартовскую рекомендацию по дивидендам в размере 18,7 рубля на акцию, рассмотрит этот вопрос во второй половине августа, перед годовым собранием акционеров. Отвечая на вопрос, какова вероятность сохранения выплаты дивидендов в размере 50% от чистой прибыли, Герман Греф заявил: «Я бы сейчас не брался оценивать вероятность, это будет зависеть от последствий коронавируса, но я бы сказал так, что такая вероятность есть». Решение полностью совпадает с рекомендацией которую дал ЦБ (см. обзор от 9 апреля). Кроме того, Набиуллина просила оценить потери, прежде чем платить дивиденды (см. обзор от 8 мая).

📈Ростелеком +0.2% Компания не будет отклоняться от действующей дивидендной политики, несмотря на пандемию коронавируса. Менеджмент будет рекомендовать дивиденды по итогам 2019 года в размере 5 рублей на акцию.

📈МКБ +0.2% СД рекомендовал не выплачивать дивиденды. Новость вышла вчера после закрытия торгов.

📉Полюс золото -1.1% Вчера вечером СД рекомендовал увеличить УК на 2,3% по закрытой подписке в пользу дочерней компании. Размещение техническое, на котировки влиять не должно.

https://smart-lab.ru/blog/622392.php

📈Сбербанк +0.01% Наблюдательный совет Сбербанка во вторник не стал подтверждать мартовскую рекомендацию по дивидендам в размере 18,7 рубля на акцию, рассмотрит этот вопрос во второй половине августа, перед годовым собранием акционеров. Отвечая на вопрос, какова вероятность сохранения выплаты дивидендов в размере 50% от чистой прибыли, Герман Греф заявил: «Я бы сейчас не брался оценивать вероятность, это будет зависеть от последствий коронавируса, но я бы сказал так, что такая вероятность есть». Решение полностью совпадает с рекомендацией которую дал ЦБ (см. обзор от 9 апреля). Кроме того, Набиуллина просила оценить потери, прежде чем платить дивиденды (см. обзор от 8 мая).

📈Ростелеком +0.2% Компания не будет отклоняться от действующей дивидендной политики, несмотря на пандемию коронавируса. Менеджмент будет рекомендовать дивиденды по итогам 2019 года в размере 5 рублей на акцию.

📈МКБ +0.2% СД рекомендовал не выплачивать дивиденды. Новость вышла вчера после закрытия торгов.

📉Полюс золото -1.1% Вчера вечером СД рекомендовал увеличить УК на 2,3% по закрытой подписке в пользу дочерней компании. Размещение техническое, на котировки влиять не должно.

https://smart-lab.ru/blog/622392.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

ТЭКу помогут добрым словом. Отрасль не ждет принципиально новых мер поддержки

Правительство разрешило отсрочить исполнение закона Яровой

https://smart-lab.ru/blog/news/622502.php

ТЭКу помогут добрым словом. Отрасль не ждет принципиально новых мер поддержки

Правительство разрешило отсрочить исполнение закона Яровой

https://smart-lab.ru/blog/news/622502.php

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ТЭКу помогут добрым словом. Отрасль не ждет принципиально новых мер поддержки “Ъ” узнал подробности решений по итогам совещания у

Доходная система инвестирования Олега Клоченка

Важные критерии для инвестиций в акции/др. активы:

👉Актив должен приносить стабильный доход

👉Регулярное поступление наличности на счёт важнее потенциала роста цены акции. Поток наличности можно свободно использовать: реинвестировать и потратить на жизненные нужды.

👉Я не покупаю никакие акции в надежде на их рост. Я покупаю их доходности.

👉Чистая прибыль компании должна расти ежегодно не менее чем на 10%. Если прибыль не растет или сокращается в течение 2-3 лет, то надо задумываться о том, чтобы продать такие акции. Важно также разбираться в структуре прибыли.

👉Ориентирован на 5-10 кратный рост цены акций. Дергаться при +30% росте цены не имеет смысла, можно пропустить сотни процентов прибыли.

👉Краткосрочный срок инвестирования у Олега = 3 года.

👉Бессмысленно говорить о методикам оценки, сравнительных коэффициенты (мультипликаторах) и прочих системы инвестирования, потому что у каждого времени есть своя методика.

👉Надо смотреть чтобы доходы компании покрывали регулярные обязательства

👉Надежность акции оценивается через показатель цены акции/активы, приходящиеся на 1 акцию. Особенно важен в условиях дефляции. В условиях инфляции — важен индикатор цена/прибыль.

👉Не стоит инвестировать в компании, за которыми нет активов

👉Покупайте акции минимальные по к-ту P/B и покупайте их для диверсификации портфеля

Далее в посте читайте:

📌философия инвестирования

📌работа с информацией

📌ребалансировка портфеля

📌диверсификация и управление капиталом

Всё тут: https://smart-lab.ru/blog/329261.php

@smartlabnews

Важные критерии для инвестиций в акции/др. активы:

👉Актив должен приносить стабильный доход

👉Регулярное поступление наличности на счёт важнее потенциала роста цены акции. Поток наличности можно свободно использовать: реинвестировать и потратить на жизненные нужды.

👉Я не покупаю никакие акции в надежде на их рост. Я покупаю их доходности.

👉Чистая прибыль компании должна расти ежегодно не менее чем на 10%. Если прибыль не растет или сокращается в течение 2-3 лет, то надо задумываться о том, чтобы продать такие акции. Важно также разбираться в структуре прибыли.

👉Ориентирован на 5-10 кратный рост цены акций. Дергаться при +30% росте цены не имеет смысла, можно пропустить сотни процентов прибыли.

👉Краткосрочный срок инвестирования у Олега = 3 года.

👉Бессмысленно говорить о методикам оценки, сравнительных коэффициенты (мультипликаторах) и прочих системы инвестирования, потому что у каждого времени есть своя методика.

👉Надо смотреть чтобы доходы компании покрывали регулярные обязательства

👉Надежность акции оценивается через показатель цены акции/активы, приходящиеся на 1 акцию. Особенно важен в условиях дефляции. В условиях инфляции — важен индикатор цена/прибыль.

👉Не стоит инвестировать в компании, за которыми нет активов

👉Покупайте акции минимальные по к-ту P/B и покупайте их для диверсификации портфеля

Далее в посте читайте:

📌философия инвестирования

📌работа с информацией

📌ребалансировка портфеля

📌диверсификация и управление капиталом

Всё тут: https://smart-lab.ru/blog/329261.php

@smartlabnews

{kind=link}

#RTKM

росТЕЛЕком. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Рассмотрим возможность роста дивидендов.

🗣Автор: Жека Аксельрод

☝🏻Долгожданная консалидация TELE2

☝🏻Выручка выросла до 121 млрд. Психологический выход за соточку! Операционная прибыль удвоилась. Теперь Ростелеком, действительно стала росТЕЛЕком’омом.

☝🏻Сами сегменты мобильной связи и цифровые сервисы принесли дополнительные 10 млрд. рублей выручки

☝🏻Чистая прибыль выросла до 7,7 млрд. рублей. Новый рекорд, выше 7 млрд. еще не поднимались

☝🏻EBITDA почти удвоилась!

☝🏻Теле2 принес с собой не только плюшки, долг также почти удвоился.

☝🏻Учитывая, что половина долга с плавающей ставкой, с долгом справятся. Спасибо нашему ЦБ не трусят

❓Можно ли сходу сказать что FCF удвоится? Уверено нет, но надеяться можно смело. :) Что еще важно? Количество акций увеличилось с 2784480101 до 3492563076, в результате сделки по покупке ТЕЛЕ2. Т.е сказать, что если свободный денежный поток удвоится, удвоятся и дивиденды нельзя.

❗️Поэтому рассмотрим три сценария дивидендов.

☝🏻Если FCF останется таким же, то дивиденды 4,7 рубля. Но по див. политике 5р нижний порог.

☝🏻Если FCF прибавит 50% до 34 млрд рублей, то дивиденды 7,3 рубля.

☝🏻Если FCF прибавит 50% до до 40 млрд, то дивиденды составят 8,5 рублей.

Может ли компания направить 40 млрд. на дивиденды? Да может, но для этого нужно, чтобы ЧП по результатам года хватило или нераспределённой прибыли в капитале. Всего этого достаточно.

Подробнее и с графиками тут https://smart-lab.ru/blog/622351.php

росТЕЛЕком. Обзор финансовых показателей по МСФО за 1-й квартал 2020 года. Рассмотрим возможность роста дивидендов.

🗣Автор: Жека Аксельрод

☝🏻Долгожданная консалидация TELE2

☝🏻Выручка выросла до 121 млрд. Психологический выход за соточку! Операционная прибыль удвоилась. Теперь Ростелеком, действительно стала росТЕЛЕком’омом.

☝🏻Сами сегменты мобильной связи и цифровые сервисы принесли дополнительные 10 млрд. рублей выручки

☝🏻Чистая прибыль выросла до 7,7 млрд. рублей. Новый рекорд, выше 7 млрд. еще не поднимались

☝🏻EBITDA почти удвоилась!

☝🏻Теле2 принес с собой не только плюшки, долг также почти удвоился.

☝🏻Учитывая, что половина долга с плавающей ставкой, с долгом справятся. Спасибо нашему ЦБ не трусят

❓Можно ли сходу сказать что FCF удвоится? Уверено нет, но надеяться можно смело. :) Что еще важно? Количество акций увеличилось с 2784480101 до 3492563076, в результате сделки по покупке ТЕЛЕ2. Т.е сказать, что если свободный денежный поток удвоится, удвоятся и дивиденды нельзя.

❗️Поэтому рассмотрим три сценария дивидендов.

☝🏻Если FCF останется таким же, то дивиденды 4,7 рубля. Но по див. политике 5р нижний порог.

☝🏻Если FCF прибавит 50% до 34 млрд рублей, то дивиденды 7,3 рубля.

☝🏻Если FCF прибавит 50% до до 40 млрд, то дивиденды составят 8,5 рублей.

Может ли компания направить 40 млрд. на дивиденды? Да может, но для этого нужно, чтобы ЧП по результатам года хватило или нераспределённой прибыли в капитале. Всего этого достаточно.

Подробнее и с графиками тут https://smart-lab.ru/blog/622351.php

{kind=link}