Мегастройка Сочи

Автор: Максим Александрович

Немного раскажу о мегастройке в Сочи и почему в ближайшие 10 лет это будет совсем другой город.

На волне вчерашнего одобрения министерством образования строительства студенческого кампуса на 17тысяч человек, стоимостью 40 миллиардов хочу рассказать о инфраструктурных проектах города, только тех которые уже на слуху, спроектированы и по ним ведется работа.

Адлерский аэропорт, единственный международный хаб в стране, строительство терминала стоимость 20 миллиардов

👉https://clck.ru/32udii

Строительство 12 яхтенных марин стоимостью 1 триллион рублей.

👉https://clck.ru/32udmH

Строительство новой искусственной набережной, посредством искусственного создания территории в море на расстояние до 500м и длиной несколько километров

👉https://clck.ru/32udxw

И все эти проекты приняты и строятся на фоне санкций и СВО в 2022 году! На очереди реализация. Работ в рамках удаления железной дороги от моря в горы в районе Сочи стоимостью больше 1.4 триллиона рублей.

👉https://clck.ru/32ue7g

Воскрешение и реализация проектов насыпных островов в Сочи и первая ласточка это строительство на искусственном острове отеля и музея Черного моря

👉https://clck.ru/32ueEX

Понятно, что лихорадка на рынке недвижимости Сочи связана с будущими перспективами города, сюда можно добавить запрет на строительство многоэтажек до ноября 2023г.

Строительство разрешено, но только в рамках развития территории, которой просто не занятой кем-то нет. До принятия нового генплана, да и по слухам, в новом генплане будет запрет строительства многоэтажек сроком на 10 лет, опять-таки будут разрешения на строительство только в рамках комплексной застройки, то есть рынок жилья в данном регионе может развиваться только как в Гонконге или Монако.

Жилья нет, а спрос большой.

Согласны с автором? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/861367.php

Автор: Максим Александрович

Немного раскажу о мегастройке в Сочи и почему в ближайшие 10 лет это будет совсем другой город.

На волне вчерашнего одобрения министерством образования строительства студенческого кампуса на 17тысяч человек, стоимостью 40 миллиардов хочу рассказать о инфраструктурных проектах города, только тех которые уже на слуху, спроектированы и по ним ведется работа.

Адлерский аэропорт, единственный международный хаб в стране, строительство терминала стоимость 20 миллиардов

👉https://clck.ru/32udii

Строительство 12 яхтенных марин стоимостью 1 триллион рублей.

👉https://clck.ru/32udmH

Строительство новой искусственной набережной, посредством искусственного создания территории в море на расстояние до 500м и длиной несколько километров

👉https://clck.ru/32udxw

И все эти проекты приняты и строятся на фоне санкций и СВО в 2022 году! На очереди реализация. Работ в рамках удаления железной дороги от моря в горы в районе Сочи стоимостью больше 1.4 триллиона рублей.

👉https://clck.ru/32ue7g

Воскрешение и реализация проектов насыпных островов в Сочи и первая ласточка это строительство на искусственном острове отеля и музея Черного моря

👉https://clck.ru/32ueEX

Понятно, что лихорадка на рынке недвижимости Сочи связана с будущими перспективами города, сюда можно добавить запрет на строительство многоэтажек до ноября 2023г.

Строительство разрешено, но только в рамках развития территории, которой просто не занятой кем-то нет. До принятия нового генплана, да и по слухам, в новом генплане будет запрет строительства многоэтажек сроком на 10 лет, опять-таки будут разрешения на строительство только в рамках комплексной застройки, то есть рынок жилья в данном регионе может развиваться только как в Гонконге или Монако.

Жилья нет, а спрос большой.

Согласны с автором? Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/861367.php

{kind=link}

Как инвестировать в золото. Часть 4.

Вложения в околозолото: монеты, акции, ювелирка

Автор: Инвестор Сергей

Продолжаю рассказ о различных способах инвестировать в золото.

Предыдущие части:

• Часть 1. Золотые слитки

• Часть 2. Контракты на бирже, фьючерсы, ОМС

• Часть 3. Золотые фонды: ПИФ, БПИФ, ETF

Сегодня заключительная часть, в которой затронем активы, косвенно привязанные к цене драгметалла. Назовем это околозолотом.

🔹 Инвестиционные монеты

Многие предпочитают инвестировать в золото через покупку инвестиционных монет из драгметаллов. Стоимость монет привязана к цене золота на бирже, а некоторые из них представляют еще и дополнительную, нумизматическую ценность. Таким образом ценообразование не простое — это не чистое следование к котировкам золота, а сопутствующие факторы (цена металла, спред банка, нумизматическая ценность, сохранность, ликвидность и т.д.). Инвестиционные монеты — это отдельный обширный рынок.

Где купить?

• Монеты продаются в отделениях банков. Но не во всех.

Сколько стоят монеты?

Самые популярные в России — серия «Георгий Победоносец». Примерная стоимость одной монеты различного веса:

• 3,11 г — 18 000 руб.

• 7,78 г — 40 000 руб.

• 15,55 г — 77 000 руб.

Плюсы:

• Физическое золото.

• Период владения не ограничен.

• Большой выбор.

• Некоторые монеты дополнительно приобретают нумизматическую ценность.

Минусы:

• Высокие спреды между ценой покупки и ценой продажи.

• Риски при хранении. Монету можно потерять, его могут украсть, а также он может потерять товарный вид из-за плохого хранения: поцарапаться, потемнеть из-за контакта с другими материалами, а след от пальца на зеркальной поверхности практически невозможно удалить, поэтому его могут уценить при продаже или вовсе откажутся принимать.

• Затраты на хранение, например, в банковской ячейке.

Налоги

• НДФЛ (13%) с разницы между стоимостью покупки и продажи при общей сумме дохода более 250 тыс. рублей.

• Трехлетняя льгота: при владении более 3 лет нет НДФЛ.

🔹Акции золотодобывающих компаний

Я не отношу покупку акций золотодобывающих компаний к инвестициям в золото. Да, зачастую их цена идет вслед за ценой на золото, но все-таки акции содержат в себе риски, связанные с управлением компанией. Чего только стоят злоключения «Петропавловска» в этом году.

Золотодобывающие компании:

• России: «Полюс», «Полиметалл», «Селигдар», «Бурятзолото», «Петропавловск», «Лензолото».

• Иностранные: Barrick Gold Corporation (Канада), Newmont Gold Corporation (США)? Royal Gold, Inc (США).

Плюсы:

• Акции российских компаний легко купить на Московской бирже, а иностранных на Санкт-Петербургской бирже.

• Достаточно высоколиквидные.

• Могут приносить дивидендный доход.

Минусы:

• Не физическое золото и лишь косвенно связаны с ним.

• Влияние многих внешних факторов на цену акции. От общей экономической ситуации в стране до проблем с управлением компанией.

🔹Ювелирные украшения

Упомянем и золотые украшения. Но я не отношу это к инвестициям. В украшениях золота другого стандарта нежели в инвестиционных слитках. Не соблюдаются условиях хранения. Но у многих украшений велика добавочная стоимость, формируемая художественной ценностью и работой мастера. Хотя большая часть ювелирки в итоге реализуется по ломбардной цене.

Как видно финансовых инструментов, привязанных к цене золота множество. Повторюсь, в 2022 году правительство упростило покупку драгметалла для физиков, отменив некоторые налоги, так что именно покупка физического золота стала более привлекательной.

Это был заключительный пост. Все части про инвестиции в золото в начале этой статьи.

Инвестируете в золото?

👍 — даа

🐳 — нее

Оставляйте свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/861447.php

Вложения в околозолото: монеты, акции, ювелирка

Автор: Инвестор Сергей

Продолжаю рассказ о различных способах инвестировать в золото.

Предыдущие части:

• Часть 1. Золотые слитки

• Часть 2. Контракты на бирже, фьючерсы, ОМС

• Часть 3. Золотые фонды: ПИФ, БПИФ, ETF

Сегодня заключительная часть, в которой затронем активы, косвенно привязанные к цене драгметалла. Назовем это околозолотом.

🔹 Инвестиционные монеты

Многие предпочитают инвестировать в золото через покупку инвестиционных монет из драгметаллов. Стоимость монет привязана к цене золота на бирже, а некоторые из них представляют еще и дополнительную, нумизматическую ценность. Таким образом ценообразование не простое — это не чистое следование к котировкам золота, а сопутствующие факторы (цена металла, спред банка, нумизматическая ценность, сохранность, ликвидность и т.д.). Инвестиционные монеты — это отдельный обширный рынок.

Где купить?

• Монеты продаются в отделениях банков. Но не во всех.

Сколько стоят монеты?

Самые популярные в России — серия «Георгий Победоносец». Примерная стоимость одной монеты различного веса:

• 3,11 г — 18 000 руб.

• 7,78 г — 40 000 руб.

• 15,55 г — 77 000 руб.

Плюсы:

• Физическое золото.

• Период владения не ограничен.

• Большой выбор.

• Некоторые монеты дополнительно приобретают нумизматическую ценность.

Минусы:

• Высокие спреды между ценой покупки и ценой продажи.

• Риски при хранении. Монету можно потерять, его могут украсть, а также он может потерять товарный вид из-за плохого хранения: поцарапаться, потемнеть из-за контакта с другими материалами, а след от пальца на зеркальной поверхности практически невозможно удалить, поэтому его могут уценить при продаже или вовсе откажутся принимать.

• Затраты на хранение, например, в банковской ячейке.

Налоги

• НДФЛ (13%) с разницы между стоимостью покупки и продажи при общей сумме дохода более 250 тыс. рублей.

• Трехлетняя льгота: при владении более 3 лет нет НДФЛ.

🔹Акции золотодобывающих компаний

Я не отношу покупку акций золотодобывающих компаний к инвестициям в золото. Да, зачастую их цена идет вслед за ценой на золото, но все-таки акции содержат в себе риски, связанные с управлением компанией. Чего только стоят злоключения «Петропавловска» в этом году.

Золотодобывающие компании:

• России: «Полюс», «Полиметалл», «Селигдар», «Бурятзолото», «Петропавловск», «Лензолото».

• Иностранные: Barrick Gold Corporation (Канада), Newmont Gold Corporation (США)? Royal Gold, Inc (США).

Плюсы:

• Акции российских компаний легко купить на Московской бирже, а иностранных на Санкт-Петербургской бирже.

• Достаточно высоколиквидные.

• Могут приносить дивидендный доход.

Минусы:

• Не физическое золото и лишь косвенно связаны с ним.

• Влияние многих внешних факторов на цену акции. От общей экономической ситуации в стране до проблем с управлением компанией.

🔹Ювелирные украшения

Упомянем и золотые украшения. Но я не отношу это к инвестициям. В украшениях золота другого стандарта нежели в инвестиционных слитках. Не соблюдаются условиях хранения. Но у многих украшений велика добавочная стоимость, формируемая художественной ценностью и работой мастера. Хотя большая часть ювелирки в итоге реализуется по ломбардной цене.

Как видно финансовых инструментов, привязанных к цене золота множество. Повторюсь, в 2022 году правительство упростило покупку драгметалла для физиков, отменив некоторые налоги, так что именно покупка физического золота стала более привлекательной.

Это был заключительный пост. Все части про инвестиции в золото в начале этой статьи.

Инвестируете в золото?

👍 — даа

🐳 — нее

Оставляйте свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/861447.php

{kind=link}

Любите машины, как я люблю их?

Автор: Igor Chugunov

Знакома ли фраза, что все современные тачки низкого качества, а раньше делали много качественнее и двигатели миллионники?

Давайте разберемся, а сколько раньше стоила машина и сколько должна стоить сейчас, чтобы сделать равную по качеству? Сравним машину 1999 года и сейчас.

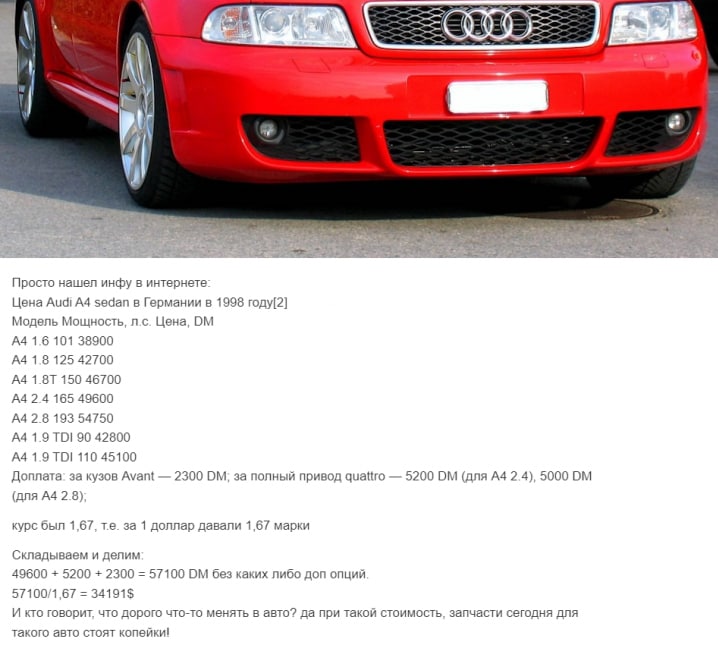

1) Итак, берем Ауди а4 2.4 165 1999 года за 34191$

2) Переводим доллары в рубли. Курс на 1999 год 26 руб за доллар. А значит 34191$ 26= 888 966 рублей.

3) Ищем цену золота на сайте ЦБ РФ, ну и на 1999 год 1 грамм золота стоит 209 руб. Далее находим цену Ауди в граммах золота: 888966/209=4253,42 грамма. То есть Ауди в 99 году стоила 4.25 кг золота.

4) Возвращаемся в наши дни, когда золото стоит 3 585,33 руб. 4253,423585,33=15.249.935 рубля.

То есть по текущему курсу стоимость новой Ауди а4 составляет 16 млн.

Задумайтесь — современная Ауди а4 должна стоить 16 млн руб, чтобы быть аналогом той ауди в 1999 году.

А вместо этого, что люди хотят — машину за 4 млн руб (которая с их слов дорогая), хотя на самом деле цена ауди а4 должна составлять 16 млн руб, чтобы собрать аналог по тому качеству.

Вот тоже самое всюду — мы живем в мире ширпотреба, где происходит удешевление, не заметное для нас, потому что постепенное.

Я считал примерно с пол-года назад, что современный Мерс S Класса должен стоить более 120 млн руб, чтобы составить конкуренцию. Не 12 и не 20, а 120.

Вот поэтому современные машины ломаются, срок службы их на самом деле 3 года, а дальше их нужно утилизировать и менять огромное множество запчастей. Для машин 2015 года срок службы составляет 10 лет и это 6 амортизационный класс в нашей классификации.

Разумеется, у людей и тут не согласие, т.к. люди хотят ездить на машине за 4 млн руб 15 лет, ну и чтобы ничего не чинить еще))) Чувствуете эго?)))

И так везде, со всеми рынками, где происходит удешевление. Не по вине производителей, а потому что потребитель бедный эгоист и хочет владеть тем, что ему не по карману.

Согласны с автором? Пишите мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/861336.php

Автор: Igor Chugunov

Знакома ли фраза, что все современные тачки низкого качества, а раньше делали много качественнее и двигатели миллионники?

Давайте разберемся, а сколько раньше стоила машина и сколько должна стоить сейчас, чтобы сделать равную по качеству? Сравним машину 1999 года и сейчас.

1) Итак, берем Ауди а4 2.4 165 1999 года за 34191$

2) Переводим доллары в рубли. Курс на 1999 год 26 руб за доллар. А значит 34191$ 26= 888 966 рублей.

3) Ищем цену золота на сайте ЦБ РФ, ну и на 1999 год 1 грамм золота стоит 209 руб. Далее находим цену Ауди в граммах золота: 888966/209=4253,42 грамма. То есть Ауди в 99 году стоила 4.25 кг золота.

4) Возвращаемся в наши дни, когда золото стоит 3 585,33 руб. 4253,423585,33=15.249.935 рубля.

То есть по текущему курсу стоимость новой Ауди а4 составляет 16 млн.

Задумайтесь — современная Ауди а4 должна стоить 16 млн руб, чтобы быть аналогом той ауди в 1999 году.

А вместо этого, что люди хотят — машину за 4 млн руб (которая с их слов дорогая), хотя на самом деле цена ауди а4 должна составлять 16 млн руб, чтобы собрать аналог по тому качеству.

Вот тоже самое всюду — мы живем в мире ширпотреба, где происходит удешевление, не заметное для нас, потому что постепенное.

Я считал примерно с пол-года назад, что современный Мерс S Класса должен стоить более 120 млн руб, чтобы составить конкуренцию. Не 12 и не 20, а 120.

Вот поэтому современные машины ломаются, срок службы их на самом деле 3 года, а дальше их нужно утилизировать и менять огромное множество запчастей. Для машин 2015 года срок службы составляет 10 лет и это 6 амортизационный класс в нашей классификации.

Разумеется, у людей и тут не согласие, т.к. люди хотят ездить на машине за 4 млн руб 15 лет, ну и чтобы ничего не чинить еще))) Чувствуете эго?)))

И так везде, со всеми рынками, где происходит удешевление. Не по вине производителей, а потому что потребитель бедный эгоист и хочет владеть тем, что ему не по карману.

Согласны с автором? Пишите мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/861336.php

{kind=link}

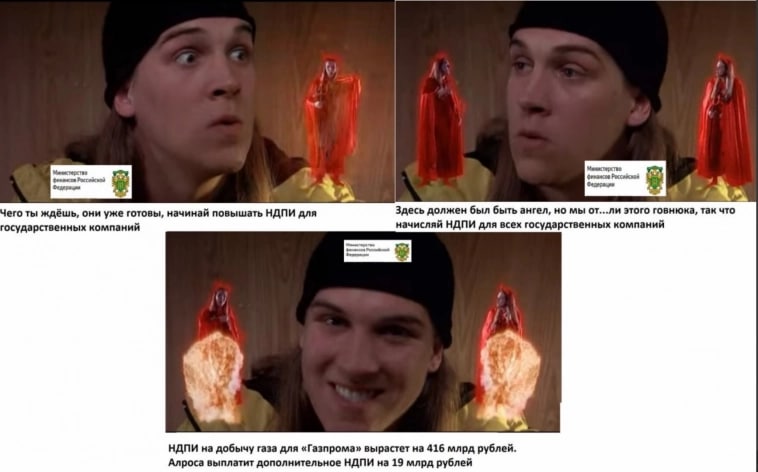

🔥Итоги дня: IMOEX -0.4% Любишь инвестировать, люби НДПИ платить

📉Алроса -5.2% Выплатит в I кв. 2023г дополнительно 19 млрд руб. налогов в связи с временной корректировкой НДПИ.

Что-то мне подсказывает, что это не последняя гос. компания на которую можно наложить повышение НДПИ🤔

📈ПИК +1.6% Застройщики приободрились после заявления Антона Силуанова о том, что правительство РФ рассматривает различные сценарии изменения условий льготной ипотеки🧐

📉ДВМП -8.4% Генпрокуратура подала новый иск, касающийся транспортной группы FESCO. Теперь ответчиками выступают не только основатель группы «Сумма» Зиявудин Магомедов, его брат Магомед и их компании, но и другие акционеры, в том числе купившие бумаги после ареста господ Магомедовых. Источники “Ъ” называют целью иска «обращение в доход государства» акций FESCO, оставшихся в коммерческом обороте, после того как доля Зиявудина Магомедова недавно уже была конфискована🤔

📈Роснефть +0.9% BP продолжает искать покупателя на свою долю в «Роснефти» (19,75%), но процесс выхода осложняет множество факторов🧐

📈Русал +0.5% Заводы Русала за 11 месяцев увеличили экспорт алюминия на 21%💪

📉Новатэк -0.9% Total Energies решает вывести своих директоров из Новатэка и зафиксирует обесценение на 3,7 млрд долларов😔

📈Лукойл +0.1% Группа инвесторов из персидского залива под руководством катарского бизнесмена Ганима бин Саада Аль Саада выразила интерес к приобретению нефтеперерабатывающего комплекса на Сицилии. В группу также входят итальянские инвесторы🧐

📈РусАгро +2.2% ROS AGRO PLC уведомлена о том, что 07 декабря 2022 года Журавлев Юрий Александрович завершил продажу акций Компании на сумму 1 973 599 акций, составляющих 7,22% выпущенного уставного капитала, что составляет 7,22% голосующих акций «Рос Агро», зарегистрированному в Российской Федерации ООО «Циркон-Холдинг». По результатам сделки Юрий Журавлев больше не владеет акциями Компании🧐

📉Сегежа -2.5% Чистая прибыль Сегежи по МСФО за 9М2022 снизилась на 37% до 7 млрд рублей😔

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/861603.php

📉Алроса -5.2% Выплатит в I кв. 2023г дополнительно 19 млрд руб. налогов в связи с временной корректировкой НДПИ.

Что-то мне подсказывает, что это не последняя гос. компания на которую можно наложить повышение НДПИ🤔

📈ПИК +1.6% Застройщики приободрились после заявления Антона Силуанова о том, что правительство РФ рассматривает различные сценарии изменения условий льготной ипотеки🧐

📉ДВМП -8.4% Генпрокуратура подала новый иск, касающийся транспортной группы FESCO. Теперь ответчиками выступают не только основатель группы «Сумма» Зиявудин Магомедов, его брат Магомед и их компании, но и другие акционеры, в том числе купившие бумаги после ареста господ Магомедовых. Источники “Ъ” называют целью иска «обращение в доход государства» акций FESCO, оставшихся в коммерческом обороте, после того как доля Зиявудина Магомедова недавно уже была конфискована🤔

📈Роснефть +0.9% BP продолжает искать покупателя на свою долю в «Роснефти» (19,75%), но процесс выхода осложняет множество факторов🧐

📈Русал +0.5% Заводы Русала за 11 месяцев увеличили экспорт алюминия на 21%💪

📉Новатэк -0.9% Total Energies решает вывести своих директоров из Новатэка и зафиксирует обесценение на 3,7 млрд долларов😔

📈Лукойл +0.1% Группа инвесторов из персидского залива под руководством катарского бизнесмена Ганима бин Саада Аль Саада выразила интерес к приобретению нефтеперерабатывающего комплекса на Сицилии. В группу также входят итальянские инвесторы🧐

📈РусАгро +2.2% ROS AGRO PLC уведомлена о том, что 07 декабря 2022 года Журавлев Юрий Александрович завершил продажу акций Компании на сумму 1 973 599 акций, составляющих 7,22% выпущенного уставного капитала, что составляет 7,22% голосующих акций «Рос Агро», зарегистрированному в Российской Федерации ООО «Циркон-Холдинг». По результатам сделки Юрий Журавлев больше не владеет акциями Компании🧐

📉Сегежа -2.5% Чистая прибыль Сегежи по МСФО за 9М2022 снизилась на 37% до 7 млрд рублей😔

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/861603.php

{kind=link}

По данным INFOLine, СберМаркет — лидер в российском e-grocery по итогам 9 месяцев 2022 года. Ещё 5 лет назад СберМаркет был в 500 раз меньше. Такие результаты — мечта многих предпринимателей. И конечно, они невозможны без сильной команды. Сооснователь СберМаркета Асан Курмангужин ведёт свой канал @zapiskiceo. В нём он делится своим опытом и полезными советами.

— Какие ценности важны для команды СберМаркета?

— Как определить свой путь?

— Почему важно доверять сотрудникам и прислушиваться к ним?

Подписывайтесь на канал Асана @zapiskiceo !

— Какие ценности важны для команды СберМаркета?

— Как определить свой путь?

— Почему важно доверять сотрудникам и прислушиваться к ним?

Подписывайтесь на канал Асана @zapiskiceo !

Серьезные вопросы появляются теперь!

Автор: Станислав Швецов

По-моему это становиться очевидно. С каждым днем на Бирже все меньше и меньше людей могут заработать деньги. Все меньше постов про удачную торговлю, а прогнозы вообще пропали.

Зато людей на Бирже с каждым днем околачивается все больше. С разумной точки зрения здесь делать нечего, кроме интеллектуального просвещения и отслеживания информационного потока. Но я сильно сомневаюсь, в ваших благих намерениях саморазвития.

Хотя я могу ошибаться, если у вас стабильный заработок в реальном секторе, отлаженная семейная жизнь, то биржа не плохое время препровождение, для кого то это интереснее телевизора или компьютерных игр. Я поддерживаю ваш здоровый интерес!

Что же происходит с людьми? Почему у них пропала необходимость получать деньги с Биржи.

Все дело в воспитании от Господа Бога. Который допускал людей жить с Биржи, и сделал определенные выводы. Что пока люди не готовы к такому образу жизни. Вероятнее всего большинство людей деградировало, либо сошло с ума.

А все потому что, зависать на одном месте без фактической пользы может дорого стоить для вашего здоровья. Я имею ввиду, что смотреть котировки, или делать теханализ, не приносит никакой пользы, ни природе, ни обществу, никому и ничему. И за такой труд вы не получите развитие вашей личности, морали или духовности, а только все потеряете.

Что же делать в таком случае? Как все таки вернуть возможность получать деньги с Биржи в маленьких, спекулятивных целях?

Это задача массового характера, и понять, осознать и строго выполнять её должны все участники рынка. Понятно, что если будет какое то значимое событие, которое укажет путь движения котировок, то на это событие отреагируют практически все трейдеры.

Вот именно поэтому на Бирже ничего не происходит подобного, чтобы деньги вдруг не получил не подготовленный, не опытный разум, который может причинить вред себе из-за излишних трат. А сегодня это строго контролируется.

Биржу нужно очистить от слабых людей, это не должно составить никакой проблемы.

Научить людей подниматься в жизни постепенно и потихоньку.

Я имею ввиду не покупать сразу автомобиль за 5 млн рублей, а начинать вождение с дешевых моделей. То же самое и с другими потребностями.

Научить людей анализировать качество и количество выполненных дел за день. И если человек весь день ничего не делает, то дорога ему к доширакам и гречке, а не на Биржу...

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/861689.php

Автор: Станислав Швецов

По-моему это становиться очевидно. С каждым днем на Бирже все меньше и меньше людей могут заработать деньги. Все меньше постов про удачную торговлю, а прогнозы вообще пропали.

Зато людей на Бирже с каждым днем околачивается все больше. С разумной точки зрения здесь делать нечего, кроме интеллектуального просвещения и отслеживания информационного потока. Но я сильно сомневаюсь, в ваших благих намерениях саморазвития.

Хотя я могу ошибаться, если у вас стабильный заработок в реальном секторе, отлаженная семейная жизнь, то биржа не плохое время препровождение, для кого то это интереснее телевизора или компьютерных игр. Я поддерживаю ваш здоровый интерес!

Что же происходит с людьми? Почему у них пропала необходимость получать деньги с Биржи.

Все дело в воспитании от Господа Бога. Который допускал людей жить с Биржи, и сделал определенные выводы. Что пока люди не готовы к такому образу жизни. Вероятнее всего большинство людей деградировало, либо сошло с ума.

А все потому что, зависать на одном месте без фактической пользы может дорого стоить для вашего здоровья. Я имею ввиду, что смотреть котировки, или делать теханализ, не приносит никакой пользы, ни природе, ни обществу, никому и ничему. И за такой труд вы не получите развитие вашей личности, морали или духовности, а только все потеряете.

Что же делать в таком случае? Как все таки вернуть возможность получать деньги с Биржи в маленьких, спекулятивных целях?

Это задача массового характера, и понять, осознать и строго выполнять её должны все участники рынка. Понятно, что если будет какое то значимое событие, которое укажет путь движения котировок, то на это событие отреагируют практически все трейдеры.

Вот именно поэтому на Бирже ничего не происходит подобного, чтобы деньги вдруг не получил не подготовленный, не опытный разум, который может причинить вред себе из-за излишних трат. А сегодня это строго контролируется.

Биржу нужно очистить от слабых людей, это не должно составить никакой проблемы.

Научить людей подниматься в жизни постепенно и потихоньку.

Я имею ввиду не покупать сразу автомобиль за 5 млн рублей, а начинать вождение с дешевых моделей. То же самое и с другими потребностями.

Научить людей анализировать качество и количество выполненных дел за день. И если человек весь день ничего не делает, то дорога ему к доширакам и гречке, а не на Биржу...

Согласны с автором? Пишите своё мнение в комментариях и на Смартлабе!

https://smart-lab.ru/blog/861689.php

{kind=link}

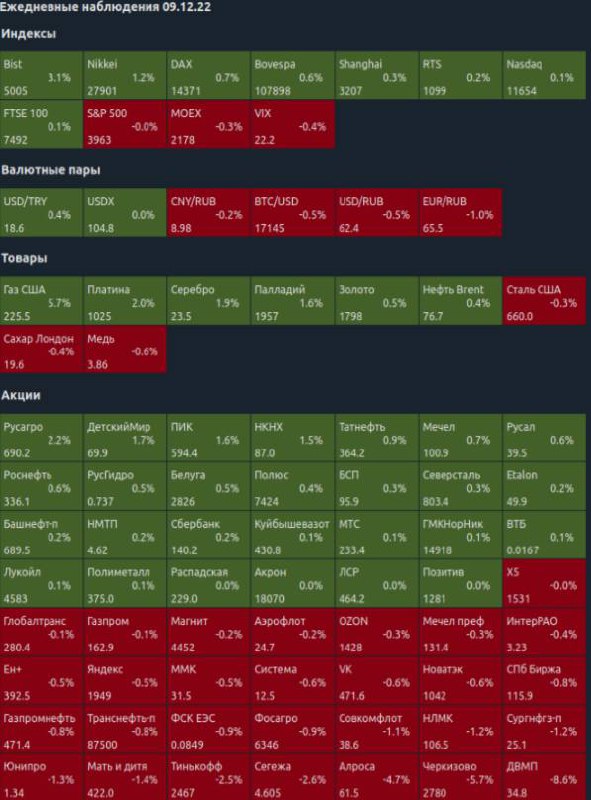

Ежедневные наблюдения от 09.12.22

Автор: Олег Кузьмичёв

👉 Индексы в нуле. Ничего интересного

👉 Рублик крепнет, хотя уралс в приморске говорят дают уже почти даром по 42 бакса, спасибо, что в придачу матросы шипперов еще не бьют в морду

👉 В сырье ничего интересного

👉 Русагро показывает казахстанский отскок. Поступают странно со своими движениями

👉 Лысый гусар обещал поддержку строителям, аналог льготной ипотеки. Строители стартуют на этом, особенно Самолет (хотя все это дорого)

👉 Сбер и Газпром торговались в узком диапазоне (1-2 рубля волатильность). Говорят айсберги стояли с двух сторон. Хотя возможно просто все трейдеры тусуются на конфе сибондса (например Тима Мартынов и ко)

👉 В ДВМП хотят отжать акции всех акционеров, даже тех кто после Магомедова — Северилов, Рабинович и другие. Кузьмичева там нет и ладно.

👉 Алросе выкатили НДПИ, минфин конечно «могёт». Кто следующий? Яндекс с новым смотрящим или конденсат?

👉 Сегежа отчиталась, конфколл послушал — Шамолин КРУТ, но в акции много оптимистов, а ситуация там печальная до середины след года.

Всем хороших выходных!

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/861664.php

Автор: Олег Кузьмичёв

👉 Индексы в нуле. Ничего интересного

👉 Рублик крепнет, хотя уралс в приморске говорят дают уже почти даром по 42 бакса, спасибо, что в придачу матросы шипперов еще не бьют в морду

👉 В сырье ничего интересного

👉 Русагро показывает казахстанский отскок. Поступают странно со своими движениями

👉 Лысый гусар обещал поддержку строителям, аналог льготной ипотеки. Строители стартуют на этом, особенно Самолет (хотя все это дорого)

👉 Сбер и Газпром торговались в узком диапазоне (1-2 рубля волатильность). Говорят айсберги стояли с двух сторон. Хотя возможно просто все трейдеры тусуются на конфе сибондса (например Тима Мартынов и ко)

👉 В ДВМП хотят отжать акции всех акционеров, даже тех кто после Магомедова — Северилов, Рабинович и другие. Кузьмичева там нет и ладно.

👉 Алросе выкатили НДПИ, минфин конечно «могёт». Кто следующий? Яндекс с новым смотрящим или конденсат?

👉 Сегежа отчиталась, конфколл послушал — Шамолин КРУТ, но в акции много оптимистов, а ситуация там печальная до середины след года.

Всем хороших выходных!

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/861664.php

{kind=link}

Частные инвесторы на российском рынке акций увеличивают свой вес.

Автор: Козлов Юрий

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества «счетов-пустышек» — это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц.

🔸 Самая большая доля в портфеле у Газпрома — 26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера, ЛУКОЙЛа, ГМК Норникель и Роснефти.

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК, который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/my/Klinskih-tag

Не является инвестиционной рекомендацией.

Автор: Козлов Юрий

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества «счетов-пустышек» — это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц.

🔸 Самая большая доля в портфеле у Газпрома — 26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера, ЛУКОЙЛа, ГМК Норникель и Роснефти.

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК, который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/my/Klinskih-tag

Не является инвестиционной рекомендацией.

{kind=link}

Как поднять трафик смартлаба в 2 раза? #Мартынов

Смотрю вот на Финам, например. Раньше был самый крупный сайт для инвесторов с дневной посещаемостью около 100 тыс человек.

Прошло 10 лет, все те же 100 тыс в сутки.

Вроде крупная компания, миллиарды рублей денег, могут себе позволить купить что угодно, число инвесторов выросло за последние годы, а траф не вырос.

Знатоки, внимание вопрос!

Может ли смартлаб скажем в 2 раза поднять дневной трафик (со 100 тыс до 200 тыс уников в день), не вылезая тематикой за наши рамки экономики, инвестиций и трейдинга? И если да, то как?

Смотрю вот на Финам, например. Раньше был самый крупный сайт для инвесторов с дневной посещаемостью около 100 тыс человек.

Прошло 10 лет, все те же 100 тыс в сутки.

Вроде крупная компания, миллиарды рублей денег, могут себе позволить купить что угодно, число инвесторов выросло за последние годы, а траф не вырос.

Знатоки, внимание вопрос!

Может ли смартлаб скажем в 2 раза поднять дневной трафик (со 100 тыс до 200 тыс уников в день), не вылезая тематикой за наши рамки экономики, инвестиций и трейдинга? И если да, то как?

Обзор прессы 12.12.22: Алроса, МФО, Недвижимость, Детский Мир.

У Минфина глаз алмаз: Правительство временно увеличит НДПИ для АЛРОСА

https://www.kommersant.ru/doc/5719100

Минэкономики зазеленело: Чиновники согласны с увеличением цен новых ВИЭ на 20%

https://www.kommersant.ru/doc/5719055

Клиенты МФО не возвращаются: Граждане не выбирают полностью одобренные объемы займов

https://www.kommersant.ru/doc/5719060

Покупатели расселяются перед праздниками: На рынке недвижимости сезонное оживление

https://www.kommersant.ru/doc/5708694

Стратегически значимые предприятия хотят защитить от иностранных инвесторов: ФАС предложила изымать имущество, полученное по не согласованным с правительством сделкам

https://www.vedomosti.ru/economics/articles/2022/12/12/954752-strategicheski-znachimie-predpriyatiya-hotyat-zaschitit

Приток внешнего капитала потерял для «Детского мира» смысл: Компания ранее смогла перевести значительную часть своих продаж в онлайн, но потеряла потенциал роста в этом сегменте

https://www.vedomosti.ru/investments/articles/2022/12/12/954749-pritok-vneshnego-kapitala-poteryal-dlya-detskogo-mira

ЕС пока не договорился о девятом пакете санкций против России: Отдельные страны требуют права вводить исключения против подсанкционных лиц

https://www.vedomosti.ru/politics/articles/2022/12/12/954741-es-poka-ne-dogovorilsya-o-devyatom-pakete-sanktsii

У Минфина глаз алмаз: Правительство временно увеличит НДПИ для АЛРОСА

https://www.kommersant.ru/doc/5719100

Минэкономики зазеленело: Чиновники согласны с увеличением цен новых ВИЭ на 20%

https://www.kommersant.ru/doc/5719055

Клиенты МФО не возвращаются: Граждане не выбирают полностью одобренные объемы займов

https://www.kommersant.ru/doc/5719060

Покупатели расселяются перед праздниками: На рынке недвижимости сезонное оживление

https://www.kommersant.ru/doc/5708694

Стратегически значимые предприятия хотят защитить от иностранных инвесторов: ФАС предложила изымать имущество, полученное по не согласованным с правительством сделкам

https://www.vedomosti.ru/economics/articles/2022/12/12/954752-strategicheski-znachimie-predpriyatiya-hotyat-zaschitit

Приток внешнего капитала потерял для «Детского мира» смысл: Компания ранее смогла перевести значительную часть своих продаж в онлайн, но потеряла потенциал роста в этом сегменте

https://www.vedomosti.ru/investments/articles/2022/12/12/954749-pritok-vneshnego-kapitala-poteryal-dlya-detskogo-mira

ЕС пока не договорился о девятом пакете санкций против России: Отдельные страны требуют права вводить исключения против подсанкционных лиц

https://www.vedomosti.ru/politics/articles/2022/12/12/954741-es-poka-ne-dogovorilsya-o-devyatom-pakete-sanktsii

{kind=link}

♻️ Сегежа (SGZH) - обзор результатов компании за 9м 2022г.

Автор: TAUREN

• Капитализация: 73,5 млрд ₽

• Выручка 9м 2022г: 87 млрд ₽ (+28% г/г)

• OIBDA 9м 2022г: 20 млрд ₽ (-7% г/г)

• Чистая прибыль 9м 2022г: 7 млрд ₽ (-37% г/г)

• P/E fwd 2022: 35

• P/B: 1,75

👉 Отдельно выделю результаты компании в 3к 2022г:

• Выручка: 24,1 млрд ₽ (+13% г/г)

• Себестоимость: 18,8 млрд ₽ (+59,2% г/г) ❗️

• OIBDA: 2,6 млрд ₽ (-75,5% г/г)❗️

• Чистый убыток: 5 млрд ₽ (против прибыли в 3,5 млрд в 3к 2021г)❗️

Как и думал, тренд 2кв2022г только ускорился и компания ушла в приличный убыток в размере 5 млрд ₽ (3 млрд если сделать корректировку на курсовые разницы). Рост себестоимости, обусловленный значительно возросшими расходами на логистику, продолжает убивать рентабельность компании.

❌ В 3кв2022 реализовался вполне очевидный сценарий, на который многие долгое время не обращали внимание. В ЕС вступил в силу запрет на импорт пиломатериалов из РФ и Сегежа была вынуждена полностью отказаться от поставок в этот регион. Теперь компании необходимо налаживать поставки в новые регионы.

Частично это уже удалось реализовать, но не все так просто:

▫️Во-первых, поставки в новые регионы обходятся гораздо дороже, что сказывается на себестоимости.

▫️Во-вторых, цены в этих регионах на порядок ниже, чем в ЕС, так как дефицита нигде особо не наблюдается и появление новых игроков приводит к снижению цен на рынке.

▫️В-третьих, премиальная продукция на новых рынках не востребована и Сегежа вынуждена адаптировать ряд своих продуктов, что в очередной раз ударяет по ценам реализации. Некоторые виды продукции удалось перенаправить на рынок США но очевидно, что запрет на импорт в этом регионе — это вопрос времени. Да и цены на пиломатериалы в США сейчас ниже средних в 2020м году.

❌ С начала года убыток по FCF (включая M&A) составил 24,2 млрд ₽. В 3 квартале FCF был положительным (800 млн ₽), но для этого Сегеже пришлось сокращать капитальные затраты. В дальнейшем можно ожидать сокращение capex и перенос всех проектов роста. Финансировать компания в состоянии только capex на поддержку производства — 6 млрд ₽. Никаких новых крупных сделок M&A можно не ожидать — денег на них пока нет, а текущий уровень долговой нагрузки увеличивать опасно.

⚠️ Общий уровень чистого долга остался на уровне прошлого года (97 млрд ₽), но коэффициентND/OIBDA вырос до 3,5. Сейчас на балансе компании 6,4 млрд ₽ — при текущих убытках и уровне capex, этого хватит на пару кварталов. Кроме того,в 2023г надо будет перезанимать 36,5 млрд ₽, что вероятно дополнительно повысит текущие расходы на обслуживание долга. По заявлениям компании, в худшем сценарии, дополнительное финансирование предоставит АФК Система. Но до этого почти наверняка будут отменены дивиденды (выплата дивидендов в этом году, на мой взгляд, была ошибкой).

✅ Несмотря на все текущие сложности, производство компании все ещё достаточно эффективное. Сегежа способна вытеснять менее маржинальных конкурентов на новых рынках и вполне сможет занять новые ниши, что уже видно в отчете за 3кв2022.

▫️Вывод:

Теперь, когда можно в полной мере проанализировать эффект на бизнес от перераспределения поставок, целевую цену по компании логично понижать. Рассчитывать справедливую цену убыточной компании с высокой долговой нагрузкой и на фоне падения мирового спроса — довольно сложно. Но, на мой взгляд, адекватная цена бумаг: 5-,5,5 рублей. Пока компания в убытках, от текущих цен в могут быть еще существенные просадки (вплоть до оценки по P/B около 1), поэтому по текущим в я бы не брал, риск менеджмент не позволяет. В долгосрок — можно рассматривать, но на небольшую долю портфеля.

По текущим ценам акции могут быть интересны только с прицелом на восстановление рынка пиломатериалов в Китае (особенно на частичном открытии экономике и продолжения стимулирования строительного сектора). Но я в быстрое восстановление цен на пиломатериалы при текущих ставках не особо верю.

Что думаете? Держите #SGZH ?

👍 — Держим!

🐳 — Не, не держим

Оставляйте свои комментарии ниже или на Смартлабе!

https://smart-lab.ru/blog/862009.php

Автор: TAUREN

• Капитализация: 73,5 млрд ₽

• Выручка 9м 2022г: 87 млрд ₽ (+28% г/г)

• OIBDA 9м 2022г: 20 млрд ₽ (-7% г/г)

• Чистая прибыль 9м 2022г: 7 млрд ₽ (-37% г/г)

• P/E fwd 2022: 35

• P/B: 1,75

👉 Отдельно выделю результаты компании в 3к 2022г:

• Выручка: 24,1 млрд ₽ (+13% г/г)

• Себестоимость: 18,8 млрд ₽ (+59,2% г/г) ❗️

• OIBDA: 2,6 млрд ₽ (-75,5% г/г)❗️

• Чистый убыток: 5 млрд ₽ (против прибыли в 3,5 млрд в 3к 2021г)❗️

Как и думал, тренд 2кв2022г только ускорился и компания ушла в приличный убыток в размере 5 млрд ₽ (3 млрд если сделать корректировку на курсовые разницы). Рост себестоимости, обусловленный значительно возросшими расходами на логистику, продолжает убивать рентабельность компании.

❌ В 3кв2022 реализовался вполне очевидный сценарий, на который многие долгое время не обращали внимание. В ЕС вступил в силу запрет на импорт пиломатериалов из РФ и Сегежа была вынуждена полностью отказаться от поставок в этот регион. Теперь компании необходимо налаживать поставки в новые регионы.

Частично это уже удалось реализовать, но не все так просто:

▫️Во-первых, поставки в новые регионы обходятся гораздо дороже, что сказывается на себестоимости.

▫️Во-вторых, цены в этих регионах на порядок ниже, чем в ЕС, так как дефицита нигде особо не наблюдается и появление новых игроков приводит к снижению цен на рынке.

▫️В-третьих, премиальная продукция на новых рынках не востребована и Сегежа вынуждена адаптировать ряд своих продуктов, что в очередной раз ударяет по ценам реализации. Некоторые виды продукции удалось перенаправить на рынок США но очевидно, что запрет на импорт в этом регионе — это вопрос времени. Да и цены на пиломатериалы в США сейчас ниже средних в 2020м году.

❌ С начала года убыток по FCF (включая M&A) составил 24,2 млрд ₽. В 3 квартале FCF был положительным (800 млн ₽), но для этого Сегеже пришлось сокращать капитальные затраты. В дальнейшем можно ожидать сокращение capex и перенос всех проектов роста. Финансировать компания в состоянии только capex на поддержку производства — 6 млрд ₽. Никаких новых крупных сделок M&A можно не ожидать — денег на них пока нет, а текущий уровень долговой нагрузки увеличивать опасно.

⚠️ Общий уровень чистого долга остался на уровне прошлого года (97 млрд ₽), но коэффициентND/OIBDA вырос до 3,5. Сейчас на балансе компании 6,4 млрд ₽ — при текущих убытках и уровне capex, этого хватит на пару кварталов. Кроме того,в 2023г надо будет перезанимать 36,5 млрд ₽, что вероятно дополнительно повысит текущие расходы на обслуживание долга. По заявлениям компании, в худшем сценарии, дополнительное финансирование предоставит АФК Система. Но до этого почти наверняка будут отменены дивиденды (выплата дивидендов в этом году, на мой взгляд, была ошибкой).

✅ Несмотря на все текущие сложности, производство компании все ещё достаточно эффективное. Сегежа способна вытеснять менее маржинальных конкурентов на новых рынках и вполне сможет занять новые ниши, что уже видно в отчете за 3кв2022.

▫️Вывод:

Теперь, когда можно в полной мере проанализировать эффект на бизнес от перераспределения поставок, целевую цену по компании логично понижать. Рассчитывать справедливую цену убыточной компании с высокой долговой нагрузкой и на фоне падения мирового спроса — довольно сложно. Но, на мой взгляд, адекватная цена бумаг: 5-,5,5 рублей. Пока компания в убытках, от текущих цен в могут быть еще существенные просадки (вплоть до оценки по P/B около 1), поэтому по текущим в я бы не брал, риск менеджмент не позволяет. В долгосрок — можно рассматривать, но на небольшую долю портфеля.

По текущим ценам акции могут быть интересны только с прицелом на восстановление рынка пиломатериалов в Китае (особенно на частичном открытии экономике и продолжения стимулирования строительного сектора). Но я в быстрое восстановление цен на пиломатериалы при текущих ставках не особо верю.

Что думаете? Держите #SGZH ?

👍 — Держим!

🐳 — Не, не держим

Оставляйте свои комментарии ниже или на Смартлабе!

https://smart-lab.ru/blog/862009.php

{kind=link}

Неожиданные дивиденды НЛМК не должны обнадёживать частных инвесторов.

Автор: Владислав Кофанов

Совет директоров НЛМК рекомендовал выплатить дивиденды в размере ₽2,6 на акцию за 9 месяцев 2022 года (дивидендная доходность — 2,5%). Дата закрытия реестра — 11 января 2023 года.

Понятно, что дивидендная выплата небольшая, но поражает, то что выплату собираются произвести металлурги, а в частности НЛМК (думаю, что проблем с утверждением не будет, 79,3% акций контролируется Владимиром Лисиным, остальное free-float).

⛔️ Металлурги ощутили санкции чувствительнее многих (даже прекратили публиковать финансовую отчётность). Сбыт сырья в Европу снизился, при этом цена самого сырья пошла вниз. Переориентация на Азию происходит болезненно (много издержек). Недавно металлурги просили субсидии из бюджета для РЖД, чтобы монополия могла предоставить предприятиям отрасли скидки к тарифам на перевозки продукции на Дальний Восток. Но, Минпромторг заявил, что экспорт металла не требует господдержки. А налоги необходимо платить в том же размере.

Судя по отчётам металлургов, то предпочтительнее всех выглядел — ММК (больше ориентирован на внутренний рынок, плюс в 3 квартале начал восстанавливаться спрос в России на металлы).

💼 Поэтому довольно странно, что заплатить дивиденды решил всё-таки НЛМК. Можно, только догадываться о том, что основному мажоритарию понадобились деньги и он решил сделать новогодний подарок акционерам. Что же насчёт моего портфеля, то я продолжаю держать акции НЛМК и ММК. Дивиденды — это хорошо, но я не питаю иллюзий насчёт скорейшего восстановления металлургической отрасли.

Держите #NLMK ?

🔥 — даа

👀 — нее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862008.php

Не является инвестиционной рекомендацией

Автор: Владислав Кофанов

Совет директоров НЛМК рекомендовал выплатить дивиденды в размере ₽2,6 на акцию за 9 месяцев 2022 года (дивидендная доходность — 2,5%). Дата закрытия реестра — 11 января 2023 года.

Понятно, что дивидендная выплата небольшая, но поражает, то что выплату собираются произвести металлурги, а в частности НЛМК (думаю, что проблем с утверждением не будет, 79,3% акций контролируется Владимиром Лисиным, остальное free-float).

⛔️ Металлурги ощутили санкции чувствительнее многих (даже прекратили публиковать финансовую отчётность). Сбыт сырья в Европу снизился, при этом цена самого сырья пошла вниз. Переориентация на Азию происходит болезненно (много издержек). Недавно металлурги просили субсидии из бюджета для РЖД, чтобы монополия могла предоставить предприятиям отрасли скидки к тарифам на перевозки продукции на Дальний Восток. Но, Минпромторг заявил, что экспорт металла не требует господдержки. А налоги необходимо платить в том же размере.

Судя по отчётам металлургов, то предпочтительнее всех выглядел — ММК (больше ориентирован на внутренний рынок, плюс в 3 квартале начал восстанавливаться спрос в России на металлы).

💼 Поэтому довольно странно, что заплатить дивиденды решил всё-таки НЛМК. Можно, только догадываться о том, что основному мажоритарию понадобились деньги и он решил сделать новогодний подарок акционерам. Что же насчёт моего портфеля, то я продолжаю держать акции НЛМК и ММК. Дивиденды — это хорошо, но я не питаю иллюзий насчёт скорейшего восстановления металлургической отрасли.

Держите #NLMK ?

🔥 — даа

👀 — нее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862008.php

Не является инвестиционной рекомендацией

{kind=link}

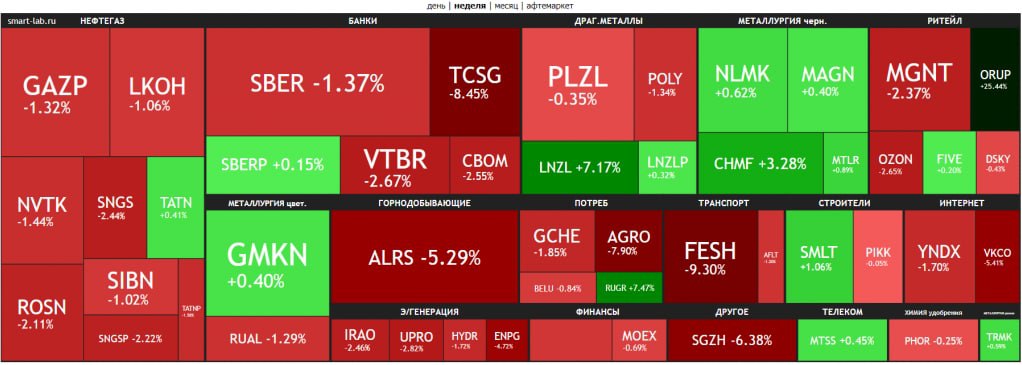

Итоги недели: ищем причины падения

Автор: Анатолий Полубояринов

Прошла неделя эмбарго, индекс чуть подупал, но это все скорее топтание вблизи любимого в этом году уровня 2200.

Поговаривают, что дисконт Urals составляет почти 45% и продают за 43 бакса. Но как это высчитывают не очень понятно — это могут быть и штучные сделки. Не Uralsом едины, в Китай поставляют и более маржинальные сорта с гораздо меньшими дисконтами. Пока смотрим. Хитрый Олег, который мониторит заплывающие в порты мальтийские танкеры, говорит, что пока ситуация нормальная.

🔹Русагро (-7,9%)

В лидерах падения много расписочных компаний. Русагро одна из таких. Компания показала, что можно перевести бумаги из НРД в Евроклир.

В целом неплохо, но в Евроклире Русагро стоит дешевле процентов на 20. А неплохо, потому что будет возможность получать дивиденды. Судя по всему, компания очень хочет начать платить. Не до конца понятно, могут ли они аккумулировать кэш на Кипре. Интуитивно кажется, что гонконгские дочки в этом могут помочь.

Но разово заплатить наверняка смогут. В конце февраля Русагро хотел выплатить 137,2 млн долларов дивов, но не смог. На эти деньги в том числе идут конские курсовые разницы в этом году, так как 137,2 млн, судя по всему, были конвертированы по курсу 100+ рублей за доллар. По текущим эти невыплаченные деньги могут дать 9,2% доходности.

🔹 TCSG (-8,5%)

Если дисконт Русагро относительно небольшой, то по Тиньку там проходят сделки по 600 рублей (на Мосбирже тогда было 2700). Еще хотят в очередной раз от Свифта отключить, который у него не очень-то и работает.

Что любопытно, если прикидывать мультипликаторы по капиталу, то разница со Сбером была такой же год назад, ТКС стоил в 6 раз дороже.

🔹 ДВМП (-9,3%)

Лидер падения на прошлой неделе — ДВМП. Государство забрало в свою пользу пакет акций Магомедова уже на позапрошлой неделе, 32,5%. Одна из идей на рынке была, что акции могут стать казначейскими, так как Магомедов брал в долг у ДВМП под эти бумаги. Но гипотеза не сложилась, акции забрало государство. С точки зрения финансов у ДВМП все четко в этом году, спасибо суперциклу и санкциям. Первый дал цену, второй объемы.

Но беда в том, что у генпрокуратуры появились вопросы и к текущим собственникам.

Что выйдет в итоге не очень понятно. По тексту очевидно, что есть вопросы к конкретным акционерам, а не отжать миноров и уйти в закат. Но вот в СМЗ недавно пакет прошлых акционеров национализировали, а торги прекратились. Что не означает, что их больше не будет.

Отмечу, что государство часто в своих активах меняет дивидендную политику. И, например, у ДВМП при текущем уровне прибыли, могут быть сочные дивы с 20+% доходностью. Понятно, что цикл такой, плюс ненулевая вероятность, что это будет внебиржа в итоге.

🔹 Сбер (-1,4%)

Сбер выкатывает неплохой отчет, а акции упали. Все логично. Количество клиентов с начала года выросло на 2,6 млн человек, всего 106,4 млн. Где они их находят? Портфель растет и к прошлому месяцу и с начала года.

Заработали 124,7 млрд рублей за месяц. Пока нам намекают, что в 2023 году прибыль может быть выше 2021 года. Никаких послаблений от ЦБ, коэффициент достаточности вырос за ноябрь. Дисконт к собственному капиталу выше 40%, ситуация такая, что возникает вопрос: «а кто продает»?

🔹 Магнит (-2,4%)

Магнит продолжает погружение вниз, так и не показав рынку консолидированной отчетности за 3-ий квартал. Промежуточных дивов тоже не дождались, судя по РСБУ.

Х5 на удивление крепок, хотя расписочные риски никуда не делись. Едва ли возможно аккумулировать кэш на нидерландской голове, чтобы потом его распределять. Впрочем, объемы у Х5 в 10 раз ниже, чем год назад. Это даже уже похоже на кандидата пошортить, потому что паритет по капитализации с Магнитом близок, Магнит на 8% дороже, а что торгуется на Мосбирже, кажется, не очень понимают и сотрудники компании.

Продолжение этого крутого разбора итогов недели читайте на Смартлабе!

https://smart-lab.ru/company/mozgovik/blog/862036.php

Автор: Анатолий Полубояринов

Прошла неделя эмбарго, индекс чуть подупал, но это все скорее топтание вблизи любимого в этом году уровня 2200.

Поговаривают, что дисконт Urals составляет почти 45% и продают за 43 бакса. Но как это высчитывают не очень понятно — это могут быть и штучные сделки. Не Uralsом едины, в Китай поставляют и более маржинальные сорта с гораздо меньшими дисконтами. Пока смотрим. Хитрый Олег, который мониторит заплывающие в порты мальтийские танкеры, говорит, что пока ситуация нормальная.

🔹Русагро (-7,9%)

В лидерах падения много расписочных компаний. Русагро одна из таких. Компания показала, что можно перевести бумаги из НРД в Евроклир.

В целом неплохо, но в Евроклире Русагро стоит дешевле процентов на 20. А неплохо, потому что будет возможность получать дивиденды. Судя по всему, компания очень хочет начать платить. Не до конца понятно, могут ли они аккумулировать кэш на Кипре. Интуитивно кажется, что гонконгские дочки в этом могут помочь.

Но разово заплатить наверняка смогут. В конце февраля Русагро хотел выплатить 137,2 млн долларов дивов, но не смог. На эти деньги в том числе идут конские курсовые разницы в этом году, так как 137,2 млн, судя по всему, были конвертированы по курсу 100+ рублей за доллар. По текущим эти невыплаченные деньги могут дать 9,2% доходности.

🔹 TCSG (-8,5%)

Если дисконт Русагро относительно небольшой, то по Тиньку там проходят сделки по 600 рублей (на Мосбирже тогда было 2700). Еще хотят в очередной раз от Свифта отключить, который у него не очень-то и работает.

Что любопытно, если прикидывать мультипликаторы по капиталу, то разница со Сбером была такой же год назад, ТКС стоил в 6 раз дороже.

🔹 ДВМП (-9,3%)

Лидер падения на прошлой неделе — ДВМП. Государство забрало в свою пользу пакет акций Магомедова уже на позапрошлой неделе, 32,5%. Одна из идей на рынке была, что акции могут стать казначейскими, так как Магомедов брал в долг у ДВМП под эти бумаги. Но гипотеза не сложилась, акции забрало государство. С точки зрения финансов у ДВМП все четко в этом году, спасибо суперциклу и санкциям. Первый дал цену, второй объемы.

Но беда в том, что у генпрокуратуры появились вопросы и к текущим собственникам.

Что выйдет в итоге не очень понятно. По тексту очевидно, что есть вопросы к конкретным акционерам, а не отжать миноров и уйти в закат. Но вот в СМЗ недавно пакет прошлых акционеров национализировали, а торги прекратились. Что не означает, что их больше не будет.

Отмечу, что государство часто в своих активах меняет дивидендную политику. И, например, у ДВМП при текущем уровне прибыли, могут быть сочные дивы с 20+% доходностью. Понятно, что цикл такой, плюс ненулевая вероятность, что это будет внебиржа в итоге.

🔹 Сбер (-1,4%)

Сбер выкатывает неплохой отчет, а акции упали. Все логично. Количество клиентов с начала года выросло на 2,6 млн человек, всего 106,4 млн. Где они их находят? Портфель растет и к прошлому месяцу и с начала года.

Заработали 124,7 млрд рублей за месяц. Пока нам намекают, что в 2023 году прибыль может быть выше 2021 года. Никаких послаблений от ЦБ, коэффициент достаточности вырос за ноябрь. Дисконт к собственному капиталу выше 40%, ситуация такая, что возникает вопрос: «а кто продает»?

🔹 Магнит (-2,4%)

Магнит продолжает погружение вниз, так и не показав рынку консолидированной отчетности за 3-ий квартал. Промежуточных дивов тоже не дождались, судя по РСБУ.

Х5 на удивление крепок, хотя расписочные риски никуда не делись. Едва ли возможно аккумулировать кэш на нидерландской голове, чтобы потом его распределять. Впрочем, объемы у Х5 в 10 раз ниже, чем год назад. Это даже уже похоже на кандидата пошортить, потому что паритет по капитализации с Магнитом близок, Магнит на 8% дороже, а что торгуется на Мосбирже, кажется, не очень понимают и сотрудники компании.

Продолжение этого крутого разбора итогов недели читайте на Смартлабе!

https://smart-lab.ru/company/mozgovik/blog/862036.php

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Когда кто-то пишет что уходит со смартлаба

Самые распространенные ошибки трейдеров.

Автор: Вадим Глазун

Друзья, собрал три наиболее распространенные ошибки из тех, что в большинстве своем совершают трейдеры:

🔹Отказ от расчета рисков перед открытием позиции.

Никто, я могу дать гарантию НИКТО не считает сколько он может потерять, если цена пойдет против него. Все считают только прибыль. А вот тут я заработаю себе на новенький автомобиль или на путевку в Таиланд. А риски — это для кого то другого, не для меня.

А расчет рисков — это основа основ прибыльного трейдинга.

🔹Отказ от своевременного закрытия убыточных позиций.

Этот пункт вытекает из прошлого, как только цена начинает идти против позиции трейдера — трейдер тут же начинает отодвигать свой стоп-лосс или вообще его убирает. Ведь трейдер не согласен с рынком и тем убытком, который «плавает» на счете.

Отсюда большие просадки или слив всего депозита.

🔹Отказ от своевременного фиксации прибыли.

Как только трейдер видит прибыль по своему счету, она кажется ему не значительной. Трейдер убирает свой тейк-профит, начинает его отодвигать и пытается с 1-й сделки заработать +100500% Эта ошибка сгубила не одну сотню трейдеров.

Сможете дополнить список? Пишите свои варианты в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862130.php

Автор: Вадим Глазун

Друзья, собрал три наиболее распространенные ошибки из тех, что в большинстве своем совершают трейдеры:

🔹Отказ от расчета рисков перед открытием позиции.

Никто, я могу дать гарантию НИКТО не считает сколько он может потерять, если цена пойдет против него. Все считают только прибыль. А вот тут я заработаю себе на новенький автомобиль или на путевку в Таиланд. А риски — это для кого то другого, не для меня.

А расчет рисков — это основа основ прибыльного трейдинга.

🔹Отказ от своевременного закрытия убыточных позиций.

Этот пункт вытекает из прошлого, как только цена начинает идти против позиции трейдера — трейдер тут же начинает отодвигать свой стоп-лосс или вообще его убирает. Ведь трейдер не согласен с рынком и тем убытком, который «плавает» на счете.

Отсюда большие просадки или слив всего депозита.

🔹Отказ от своевременного фиксации прибыли.

Как только трейдер видит прибыль по своему счету, она кажется ему не значительной. Трейдер убирает свой тейк-профит, начинает его отодвигать и пытается с 1-й сделки заработать +100500% Эта ошибка сгубила не одну сотню трейдеров.

Сможете дополнить список? Пишите свои варианты в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862130.php

{kind=link}

🔥БКС существенно снизил комиссию по двум флагманским долларовым фондам «БКС Цифровая галактика» и «БКС Инновации» до 1,5%. Теперь у них комиссии за управление фактически как у БПИФов, при том, что это открытые фонды.

🔝Если посмотреть на рейтинг Investfunds по расходам фондов, то получается интересная картина. По открытым фондам комиссия вышла не самая низкая в целом, но она самая низкая среди открытых фондов на иностранные акции.

✅Для неквалов такое решение хорошее подспорье – инвестировать напрямую в зарубежные ценные бумаги недружественных стран все равно не выйдет, а здесь готовые диверсифицированные портфели, торгуются в долларах на Мосбирже и охватывают десятки акций.

💙«БКС Цифровая галактика», кстати, еще и единственный работающий фонд на блокчейн-индустрию сейчас (он был к тому же первым в прошлом году). А «БКС Инновации» инвестирует в порядка 80 бумаг из разных секторов, ориентиром служит ETF Buzz, из состава которого выбираются наиболее крупные по капитализации компании.

📍Купить можно онлайн на бирже или в приложении «БКС Мир инвестиций».

🔝Если посмотреть на рейтинг Investfunds по расходам фондов, то получается интересная картина. По открытым фондам комиссия вышла не самая низкая в целом, но она самая низкая среди открытых фондов на иностранные акции.

✅Для неквалов такое решение хорошее подспорье – инвестировать напрямую в зарубежные ценные бумаги недружественных стран все равно не выйдет, а здесь готовые диверсифицированные портфели, торгуются в долларах на Мосбирже и охватывают десятки акций.

💙«БКС Цифровая галактика», кстати, еще и единственный работающий фонд на блокчейн-индустрию сейчас (он был к тому же первым в прошлом году). А «БКС Инновации» инвестирует в порядка 80 бумаг из разных секторов, ориентиром служит ETF Buzz, из состава которого выбираются наиболее крупные по капитализации компании.

📍Купить можно онлайн на бирже или в приложении «БКС Мир инвестиций».

Как менялись доли компаний в индексе IMOEX за 5 лет

Автор: $100

Ребята с Мосбиржи 4 раза в год одевают в балахоны, берутся за руки и водят хороводы вокруг костра всю ночь. Это мероприятие называется "Ребалансировка индексов акций". По простому — "Ребалансировка мамбы". К утру провонявшие дымом ребята выкладывают табличку с распределением долей эмитентов. Ее можно скачать отсюда.

Скачал архив ребалансировок и сверстал графики изменения долей десяти самых нажористых эмитентов за 5 лет. Получилась вот такая красота (рис. 1)

Что мы видим?

Мы видим, что мамба — весьма подвижная субстанция, состав и консистенция которой регулярно меняется. 5 лет назад мамба состояла из трех эмитентов и кучи остальных. Наиболее равномерное распределение долей эмитентов было осенью 2020 года, а сейчас нарисовались три группы эмитентов:

🔹Тяжеловесы — Газпром, Лукойл, Сбербанк.

🔹Середнячки — Норникель, Яндекс, Новатек.

🔹Остальные — ....

Надеюсь, этот график будет кому-нибудь полезен.

Графики изменения долей по следующим десяти эмитентам выглядят так (рис. 2)

Если кого-то интересуют доли прочих эмитентов — пишите в комментах под постом на Смартлабе. Выложу. Планирую обновлять графики после каждой ребалансировки...

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/861799.php

Автор: $100

Ребята с Мосбиржи 4 раза в год одевают в балахоны, берутся за руки и водят хороводы вокруг костра всю ночь. Это мероприятие называется "Ребалансировка индексов акций". По простому — "Ребалансировка мамбы". К утру провонявшие дымом ребята выкладывают табличку с распределением долей эмитентов. Ее можно скачать отсюда.

Скачал архив ребалансировок и сверстал графики изменения долей десяти самых нажористых эмитентов за 5 лет. Получилась вот такая красота (рис. 1)

Что мы видим?

Мы видим, что мамба — весьма подвижная субстанция, состав и консистенция которой регулярно меняется. 5 лет назад мамба состояла из трех эмитентов и кучи остальных. Наиболее равномерное распределение долей эмитентов было осенью 2020 года, а сейчас нарисовались три группы эмитентов:

🔹Тяжеловесы — Газпром, Лукойл, Сбербанк.

🔹Середнячки — Норникель, Яндекс, Новатек.

🔹Остальные — ....

Надеюсь, этот график будет кому-нибудь полезен.

Графики изменения долей по следующим десяти эмитентам выглядят так (рис. 2)

Если кого-то интересуют доли прочих эмитентов — пишите в комментах под постом на Смартлабе. Выложу. Планирую обновлять графики после каждой ребалансировки...

Пишите свои мысли в комментариях и на Смартлабе!

https://smart-lab.ru/blog/861799.php

{kind=link}

🔥Итоги дня: IMOEX -0.2% Оказывается РЕН-ТВ говорил правду

📈TCSG +4.5% Euobserver назвал два банка, которые могут оказаться в 9 пакете санкций ЕС — это Московский Кредитный Банк (МКБ) и Дальневосточный банк.

TCSG пока не фигурирует в санкционном списке, участники рынка восприняли это как положительную новость🥳

📉Сегежа -3.6% В лидерах падения, компания в пятницу опубликовала слабые результаты по итогам 9М2022. Кроме того, появилась информация о том, что компания хочет продать свои предприятия расположенные в Европе. Segezha Group, поставлявшая в Европу фанеру и различные пиломатериалы, полностью прекратила свое сотрудничество со странами запада😔

📈Северсталь +1.6%📈ММК +0.8%📈НЛМК +0.4% Акции металлургов лучше рынка, после объявление НЛМК 2,6 рублей дивидендов. Участники рынка надеются, что скоро другие представители сектора тоже дадут рекомендации по дивидендам🧐

📉Яндекс -1.6% Появилась поправка к правительственному законопроекту о такси, комитет Госдумы РФ по транспорту и развитию транспортной инфраструктуры предлагает запретить деятельность в РФ служб заказа такси с иностранными акционерами. Запрет не будет касаться стран-членов ЕАЭС или тех, по которым будет дано отдельное разрешение президента РФ🤔

📈Qiwi +1.1% QIWI заключила соглашение о приобретении 78% акций RealWeb, остальные 22% должны быть приобретены в течение следующих 6 месяцев. Ожидается, что вознаграждение за сделку составит менее 10% от собственных свободных денежных средств Компании.

Благодаря этой сделке QIWI укрепит свои лидирующие позиции в области цифровой рекламы и маркетинга, а также приобретет ключевые компетенции для создания новых и развития существующих предприятий. QIWI рассчитывает занять лидирующие позиции в бизнес-сегменте рекламы и цифрового маркетинга на основе опыта RealWeb🧐

📉Алроса -0.2% Коммерсант «порадовал» акционеров вбросом о том, что НДПИ может составить 41 млрд рублей. В моменте акции теряли более 1.3%, но под конец дня инвесторы выкупили большую часть падения🤷♂️

📉IMOEX -0.2% В новый пакет санкций от ЕС могут включить 144 физ. лица и руководителей РЕН-ТВ. В комментариях к новости на Смартлабе сообщают, что РЕН-ТВ действительно рассказывают правду об устройстве мира и мировом правительстве, и именно поэтому телеканал может попасть под новые ограничения ЕС😳

📉ДВМП -3.3% Продолжается распродажа после нового иска от Генпрокуратуры. Источники “Ъ” называют целью иска «обращение в доход государства» акций FESCO, оставшихся в коммерческом обороте, после того как доля Зиявудина Магомедова недавно уже была конфискована🤔

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862220.php

📈TCSG +4.5% Euobserver назвал два банка, которые могут оказаться в 9 пакете санкций ЕС — это Московский Кредитный Банк (МКБ) и Дальневосточный банк.

TCSG пока не фигурирует в санкционном списке, участники рынка восприняли это как положительную новость🥳

📉Сегежа -3.6% В лидерах падения, компания в пятницу опубликовала слабые результаты по итогам 9М2022. Кроме того, появилась информация о том, что компания хочет продать свои предприятия расположенные в Европе. Segezha Group, поставлявшая в Европу фанеру и различные пиломатериалы, полностью прекратила свое сотрудничество со странами запада😔

📈Северсталь +1.6%📈ММК +0.8%📈НЛМК +0.4% Акции металлургов лучше рынка, после объявление НЛМК 2,6 рублей дивидендов. Участники рынка надеются, что скоро другие представители сектора тоже дадут рекомендации по дивидендам🧐

📉Яндекс -1.6% Появилась поправка к правительственному законопроекту о такси, комитет Госдумы РФ по транспорту и развитию транспортной инфраструктуры предлагает запретить деятельность в РФ служб заказа такси с иностранными акционерами. Запрет не будет касаться стран-членов ЕАЭС или тех, по которым будет дано отдельное разрешение президента РФ🤔

📈Qiwi +1.1% QIWI заключила соглашение о приобретении 78% акций RealWeb, остальные 22% должны быть приобретены в течение следующих 6 месяцев. Ожидается, что вознаграждение за сделку составит менее 10% от собственных свободных денежных средств Компании.

Благодаря этой сделке QIWI укрепит свои лидирующие позиции в области цифровой рекламы и маркетинга, а также приобретет ключевые компетенции для создания новых и развития существующих предприятий. QIWI рассчитывает занять лидирующие позиции в бизнес-сегменте рекламы и цифрового маркетинга на основе опыта RealWeb🧐

📉Алроса -0.2% Коммерсант «порадовал» акционеров вбросом о том, что НДПИ может составить 41 млрд рублей. В моменте акции теряли более 1.3%, но под конец дня инвесторы выкупили большую часть падения🤷♂️

📉IMOEX -0.2% В новый пакет санкций от ЕС могут включить 144 физ. лица и руководителей РЕН-ТВ. В комментариях к новости на Смартлабе сообщают, что РЕН-ТВ действительно рассказывают правду об устройстве мира и мировом правительстве, и именно поэтому телеканал может попасть под новые ограничения ЕС😳

📉ДВМП -3.3% Продолжается распродажа после нового иска от Генпрокуратуры. Источники “Ъ” называют целью иска «обращение в доход государства» акций FESCO, оставшихся в коммерческом обороте, после того как доля Зиявудина Магомедова недавно уже была конфискована🤔

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862220.php

{kind=link}

Что делать, если ты не был на конференции Смартлаба?

Наша команда решила принять участие в декабрьской конференции InvestFuture - Российский рынок в эпоху перемен.

На этой конференции обсудят сегодняшние реалии российского рынка, а ведущие эксперты и аналитики раскроют инвестиционные идеи на 2023 год для каждого сектора экономики.

Удобно, что мероприятие пройдёт в онлайн режиме. Не надо никуда ехать, снимать отели, думать чем питаться, как припарковаться или как скоротать время в перерывах между выступлениями😎

Что скажешь братиш, погнали с нами?

Вся движуха будет 17-18 декабря, так что лучше тебе поторопиться!

Наша команда решила принять участие в декабрьской конференции InvestFuture - Российский рынок в эпоху перемен.

На этой конференции обсудят сегодняшние реалии российского рынка, а ведущие эксперты и аналитики раскроют инвестиционные идеи на 2023 год для каждого сектора экономики.

Удобно, что мероприятие пройдёт в онлайн режиме. Не надо никуда ехать, снимать отели, думать чем питаться, как припарковаться или как скоротать время в перерывах между выступлениями😎

Что скажешь братиш, погнали с нами?

Вся движуха будет 17-18 декабря, так что лучше тебе поторопиться!

{kind=link}

Обзор прессы 13.12.22: FixPrice в ОАЭ, газ в Европе, ОФЗ, горит Звезда.

С фиксацией на Эмиратах: Сеть Fix Price планирует выход в ОАЭ

www.kommersant.ru/doc/5719839

Встречная мерзлота: Что может прийти в Европу вместо российского газа

www.kommersant.ru/doc/5719936

От денег ждут подорожания: Краткосрочные ОФЗ пользуются повышенным спросом

www.kommersant.ru/doc/5719881

В Петербурге загорелось здание на заводе «Звезда»

www.vedomosti.ru/society/news/2022/12/13/954972-v-peterburge-zagorelos-zdanie-na-zavode-zvezda

«Яндекс» представит собственный электросамокат

www.rbc.ru/business/13/12/2022/63980ae09a7947ce265f1abc

«Газпром нефть» ищет новых партнеров: Компания хочет быстрого ввода соглашений о сервисных рисках

www.kommersant.ru/doc/5719059

С фиксацией на Эмиратах: Сеть Fix Price планирует выход в ОАЭ

www.kommersant.ru/doc/5719839

Встречная мерзлота: Что может прийти в Европу вместо российского газа

www.kommersant.ru/doc/5719936

От денег ждут подорожания: Краткосрочные ОФЗ пользуются повышенным спросом

www.kommersant.ru/doc/5719881

В Петербурге загорелось здание на заводе «Звезда»

www.vedomosti.ru/society/news/2022/12/13/954972-v-peterburge-zagorelos-zdanie-na-zavode-zvezda

«Яндекс» представит собственный электросамокат

www.rbc.ru/business/13/12/2022/63980ae09a7947ce265f1abc

«Газпром нефть» ищет новых партнеров: Компания хочет быстрого ввода соглашений о сервисных рисках

www.kommersant.ru/doc/5719059

{kind=link}

Уточненные параметры от Whoosh - быть первому IPO?

Завтра последний день сбора заявок на IPO Whoosh и компания поделилась следующими интересными тезисами:

👉 Цена размещения ожидается в районе 185 рублей за одну акцию

👉 Компания планирует привлечь до 2,1 млрд рублей в капитал через дополнительную эмиссию акций. Все деньги пойдут в развитие бизнеса, cash-out существующих акционеров не будет

👉 Рыночная капитализация компании составит 20,6 млрд рублей

👉 Существующие акционеры собираются предоставить акции в размере 0,2 млрд рублей для стабилизации на вторичных торгах (ранее планировалось 2-2,5 млрд рублей)

Что это означает для тех, кто подавал заявки на участие?

1. Компания размещается по нижней границе предполагаемой цены - 185 рублей или 20 млрд рублей за лидера российского кикшеринга

2. Инвесторы, которые участвуют в IPO - делают cash in в компанию и у нее становится на 2,1 млрд рублей больше для дальнейшей экспансии в сегменте аренды электросамокатов

3. Основатели компании и текущие акционеры остаются “в одной лодке” с новыми акционерами и заинтересованы в росте операционных и финансовых показателей, что наверняка найдет отражение и в капитализации компании, и ее возможностях платить дивиденды.

4. Количество доступных акций для торгов снизилось практически в 2 раза - ушел широкий навес и, вероятно, отсутствие давления “сверху” -> есть топливо для роста стоимости акций после старта торгов.

Вывод: Компания Whoosh выходит на российский рынок в трудное время, но по разумной оценке (EV/EBITDA ~6,3, P/E ~12). Компания с помощью IPO привлекает деньги в капитал и работает на баланс - текущие акционеры на этом не заработают.

Подавал заявку на IPO и планирую держать акции компании - если все пойдет по плану капитализация компании имеет серьезный апсайд при минимальном влиянии геополитических рисков на бизнес.

Завтра последний день сбора заявок на IPO Whoosh и компания поделилась следующими интересными тезисами:

👉 Цена размещения ожидается в районе 185 рублей за одну акцию

👉 Компания планирует привлечь до 2,1 млрд рублей в капитал через дополнительную эмиссию акций. Все деньги пойдут в развитие бизнеса, cash-out существующих акционеров не будет

👉 Рыночная капитализация компании составит 20,6 млрд рублей

👉 Существующие акционеры собираются предоставить акции в размере 0,2 млрд рублей для стабилизации на вторичных торгах (ранее планировалось 2-2,5 млрд рублей)

Что это означает для тех, кто подавал заявки на участие?

1. Компания размещается по нижней границе предполагаемой цены - 185 рублей или 20 млрд рублей за лидера российского кикшеринга

2. Инвесторы, которые участвуют в IPO - делают cash in в компанию и у нее становится на 2,1 млрд рублей больше для дальнейшей экспансии в сегменте аренды электросамокатов

3. Основатели компании и текущие акционеры остаются “в одной лодке” с новыми акционерами и заинтересованы в росте операционных и финансовых показателей, что наверняка найдет отражение и в капитализации компании, и ее возможностях платить дивиденды.

4. Количество доступных акций для торгов снизилось практически в 2 раза - ушел широкий навес и, вероятно, отсутствие давления “сверху” -> есть топливо для роста стоимости акций после старта торгов.

Вывод: Компания Whoosh выходит на российский рынок в трудное время, но по разумной оценке (EV/EBITDA ~6,3, P/E ~12). Компания с помощью IPO привлекает деньги в капитал и работает на баланс - текущие акционеры на этом не заработают.

Подавал заявку на IPO и планирую держать акции компании - если все пойдет по плану капитализация компании имеет серьезный апсайд при минимальном влиянии геополитических рисков на бизнес.

{kind=link}