Новости компаний — обзоры прессы перед открытием рынка

«Газпром» наращивает цену экспорта. Компания повысила прогноз на 2021 год

«Газпром» подтвердил сроки окончания монтажа «Северного потока-2» в Дании

Стоимость платины превысила $1,2 тыс. впервые с февраля 2015 года

Потребители перестали витать в облаках. Сервисы хранения данных растеряли частные деньги

«Казаньоргсинтез» ставит на клей. Компания планирует построить завод по выпуску ЭВА

«Ростеху» разрешили серийное производство двигателей для МС-21

Граждане закупились в финансовых супермаркетах. Доходы и посещаемость маркетплейсов растут

СП Сбербанка заморозило проект создания беспилотных автомобилей

«Яндекс.Маркет» арендовал на Новорязанском шоссе 200 000 кв. м складов

Власти изучат допуск к IPO в России компаний без активов

https://smart-lab.ru/blog/news/675960.php

#gazp #sber #yndx #kzos #oak

«Газпром» наращивает цену экспорта. Компания повысила прогноз на 2021 год

«Газпром» подтвердил сроки окончания монтажа «Северного потока-2» в Дании

Стоимость платины превысила $1,2 тыс. впервые с февраля 2015 года

Потребители перестали витать в облаках. Сервисы хранения данных растеряли частные деньги

«Казаньоргсинтез» ставит на клей. Компания планирует построить завод по выпуску ЭВА

«Ростеху» разрешили серийное производство двигателей для МС-21

Граждане закупились в финансовых супермаркетах. Доходы и посещаемость маркетплейсов растут

СП Сбербанка заморозило проект создания беспилотных автомобилей

«Яндекс.Маркет» арендовал на Новорязанском шоссе 200 000 кв. м складов

Власти изучат допуск к IPO в России компаний без активов

https://smart-lab.ru/blog/news/675960.php

#gazp #sber #yndx #kzos #oak

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » наращивает цену экспорта. Компания повысила прогноз на 2021 год На фоне рекордного роста экспорта газа в

#KZOS

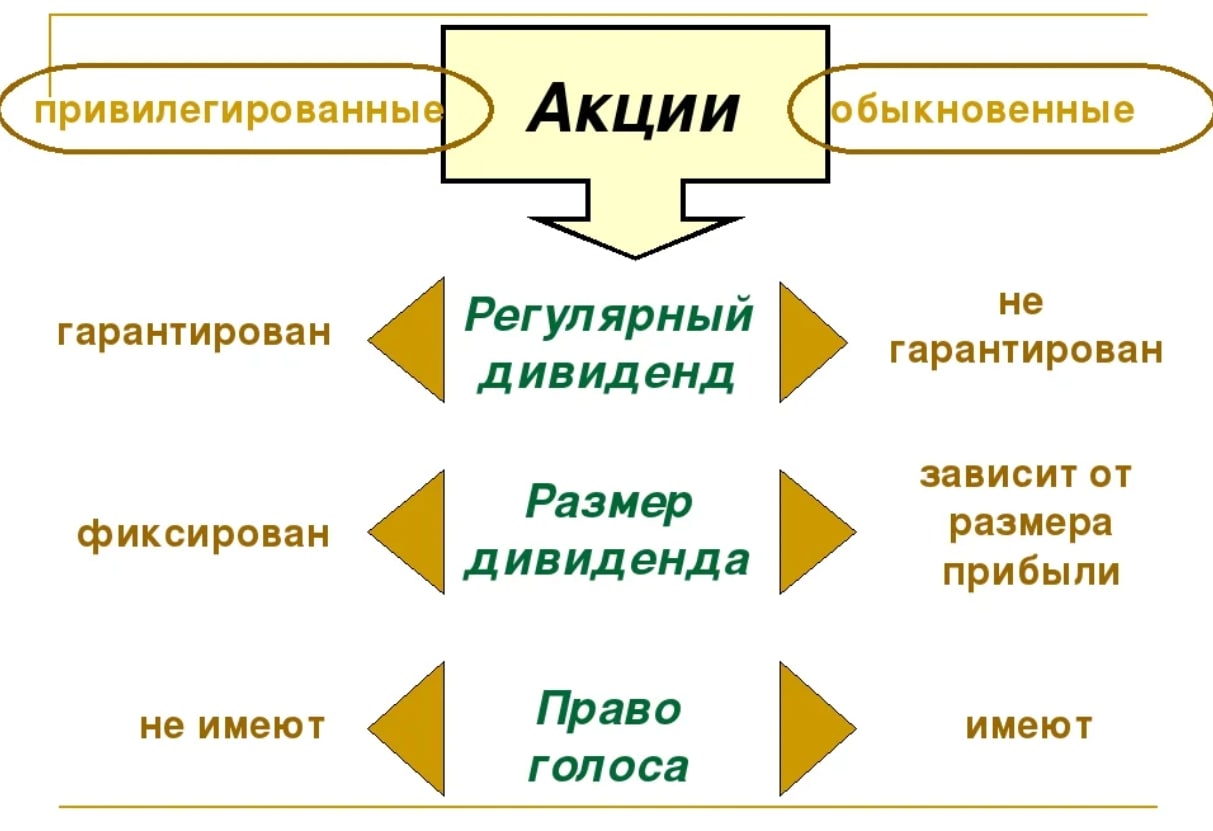

Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Автор: Rondine

Данный заголовок сделан в противовес тезисам движения за уравнивание дивиденда и он справедлив в рамках выдвинутых за уравнивание тезисов.

Все тезисы движения будут рассмотрены ниже с позиций права, управленческих моментов и истории вопроса.

Проблема низких дивиендов на КОС префу в том, что согласно Уставу КОС на префу объявляют 25 коп. промежуточного и/или годового дивиденда и нет защитной оговорки, а на Казаньоргсинтез обычку — 70% чистой прибыли по данным бухгалтерской отчетности по РСБУ.

Защитная оговорка — это запись в уставе о том, что если дивиденд на обычку выше фиксированного дивиденда на префу, то на префу объявляют такой же дивиденд, как и на обычку.

Во всех обществах, в которых префа торгуется близко к обычке, такие оговорки есть. Например, есть они в уставах Татнефть и Нижнекамскнефтехим.

Разумеется, есть группы людей, недовольные данным положением вещей по материальным соображениям и считающие, что ситуация не соответствует справедливости, а равно рекомендациям Банка России и Московской биржи по части маленького дивиденда на префу.

Будем вместе разбираться так ли это.

Читайте разбор тут: https://smart-lab.ru/blog/718078.php

Казаньоргсинтез префу никогда не уравняют в дивиденде с обычкой

Автор: Rondine

Данный заголовок сделан в противовес тезисам движения за уравнивание дивиденда и он справедлив в рамках выдвинутых за уравнивание тезисов.

Все тезисы движения будут рассмотрены ниже с позиций права, управленческих моментов и истории вопроса.

Проблема низких дивиендов на КОС префу в том, что согласно Уставу КОС на префу объявляют 25 коп. промежуточного и/или годового дивиденда и нет защитной оговорки, а на Казаньоргсинтез обычку — 70% чистой прибыли по данным бухгалтерской отчетности по РСБУ.

Защитная оговорка — это запись в уставе о том, что если дивиденд на обычку выше фиксированного дивиденда на префу, то на префу объявляют такой же дивиденд, как и на обычку.

Во всех обществах, в которых префа торгуется близко к обычке, такие оговорки есть. Например, есть они в уставах Татнефть и Нижнекамскнефтехим.

Разумеется, есть группы людей, недовольные данным положением вещей по материальным соображениям и считающие, что ситуация не соответствует справедливости, а равно рекомендациям Банка России и Московской биржи по части маленького дивиденда на префу.

Будем вместе разбираться так ли это.

Читайте разбор тут: https://smart-lab.ru/blog/718078.php

{kind=link}

#KZOS

Казаньоргсинтез: есть предел совершенству

Статья поможет инвестору принять инвестиционное решение в отношении обыкновенных акций компании Казаньоргсинтез: покупать или нет.

По уставу КОС на обычку распределяют 70% чистой прибыли, поэтому интересовать будет только способность компании генерировать выручку и чистую прибыль на дистанции, при этом прибыль и выручка из года в год должны увеличиваться, а не стагнировать.

Ищем в ворохе информации подтвеждающие или опровергающие возможности компании факты.

Будем копать в сторону произодства и инвестпрограммы компании, выпускаемых продуктов и используемого сырья.

Разберемся, кто является ключевыми поставщиками сырья для КОС и насколько остро существует у этой компании проблема сырья.

Отследим динамику производства и попытаемся разглядеть очертания перспективы будущего развития компании.

Поскольку любое явление невозможно понять из самого себя до конца, буду сравнивать КОС с его сестринской компанией НКНХ.

В заключении будет дан технический анализ обыкновенных акций КОС.

Разбирать компанию будем вот по такому плану, как на картинке снизу.

Читайте полностью статью в блоге Rondine на смартлабе: https://smart-lab.ru/blog/724707.php

Казаньоргсинтез: есть предел совершенству

Статья поможет инвестору принять инвестиционное решение в отношении обыкновенных акций компании Казаньоргсинтез: покупать или нет.

По уставу КОС на обычку распределяют 70% чистой прибыли, поэтому интересовать будет только способность компании генерировать выручку и чистую прибыль на дистанции, при этом прибыль и выручка из года в год должны увеличиваться, а не стагнировать.

Ищем в ворохе информации подтвеждающие или опровергающие возможности компании факты.

Будем копать в сторону произодства и инвестпрограммы компании, выпускаемых продуктов и используемого сырья.

Разберемся, кто является ключевыми поставщиками сырья для КОС и насколько остро существует у этой компании проблема сырья.

Отследим динамику производства и попытаемся разглядеть очертания перспективы будущего развития компании.

Поскольку любое явление невозможно понять из самого себя до конца, буду сравнивать КОС с его сестринской компанией НКНХ.

В заключении будет дан технический анализ обыкновенных акций КОС.

Разбирать компанию будем вот по такому плану, как на картинке снизу.

Читайте полностью статью в блоге Rondine на смартлабе: https://smart-lab.ru/blog/724707.php

{kind=link}

Дивидендные кульбиты Сибура, НКНХ, Казаньоргсинтеза

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Предприятия СИБУРа в Татарстане увеличили выручку на 32%

С 2021 года в периметре СИБУРа есть две публичные компании, которые часто попадают в поле нашего зрения — много инвесторов на Смартлабе, кто был или по-прежнему является акционером этих компаний.

Из последнего интересного из жизни этих компаний — рекомендация СД НКНХ и КОС по вопросам дивидендов. в первом случае она составила 2,93 руб на обычку (ДД 3,3%) и преф (ДД 4,2%), во втором – 4,15 руб на обычку (ДД 5,5%) и 0,25 руб на преф (ДД 1,3%).

Инвесторы часто выражают недовольство тем, что после того, как предприятия вошли в состав СИБУРа дивидендов, стало как будто меньше. Давайте разберемся на примере свежих результатов за 1кв25 по РСБУ, и насколько тезис про дивиденды валиден.

👉 НКНХ по итогам 1кв25 увеличил выручку более чем на 30% — до 71,9 млрд рублей, КОС — рост порядка 35%, до 31,2 млрд рублей. По прибыли от продаж видим тоже ощутимый прогресс: НКНХ +19,6%, КОС +78,6%. Иными словами, рост идет не только в объеме, но и по рентабельности.

👉 Последние несколько лет НКНХ инвестировала в проекты роста. В первую очередь — конечно, этиленовый комплекс ЭП-600. Проект потребовал около 200 млрд руб. капекса и наконец заработал. ЭП-600 даст не только значительное увеличение мощностей и обеспечит сырьем дозагрузку действующих мощностей на НКНХ и КОС. Сырье с установки пойдет и на новые проекты, которые находятся в данный момент на стадии активной реализации (металлоценовый полиэтилен, «стирольная цепочка»).

👉 На КОС была также активная фаза. Завершение модернизации производства полиэтилена даст эффект в приросте выручки уже в этом году. А впереди еще — пуск установки по производству Гексена, R&D-центр и запуск фабрики катализаторов. В условиях общемирового тренда по импортозамещению — это особенно актуально.

👉 Как бы цинично ни звучало, но рост показателей не бесплатный. Но то, что мы полагаем особенно важно для долгосрочных инвесторов – четкое следование дивидендным политикам. На фоне целого града новостей о том, как СД самых разных компаний не рекомендовали дивиденды — от Магнита, НЛМК, Норникеля до целого триллера с Газпромом, решение о дивидендных выплатах у НКНХ и КОС, сохраняющих к тому же активную инвестиционную деятельность, как минимум свидетельствует об ответственном отношении компаний к действующим акционерам.

👉 Дивиденды КОС также исправно платит, направляя на них большую часть чистой прибыли

👉 Вывод: НКНХ и КОС под управлением Сибура только наращивают финансовые показатели, при этом компании исправно платят дивиденды согласно дивидендным политикам.

👉 По итогам 1 квартала 2025 года обе компании показали существенный рост результатов на фоне реализации инвестиционной программы. Впереди еще много капекса у НКНХ и 3 года потенциально скромных дивидендов, однако это осознанный фокус с целью роста бизнеса и, соответственно более мощной базы для выплаты дивидендов.

https://smart-lab.ru/mobile/topic/1160010

#NKNC #KZOS

С 2021 года в периметре СИБУРа есть две публичные компании, которые часто попадают в поле нашего зрения — много инвесторов на Смартлабе, кто был или по-прежнему является акционером этих компаний.

Из последнего интересного из жизни этих компаний — рекомендация СД НКНХ и КОС по вопросам дивидендов. в первом случае она составила 2,93 руб на обычку (ДД 3,3%) и преф (ДД 4,2%), во втором – 4,15 руб на обычку (ДД 5,5%) и 0,25 руб на преф (ДД 1,3%).

Инвесторы часто выражают недовольство тем, что после того, как предприятия вошли в состав СИБУРа дивидендов, стало как будто меньше. Давайте разберемся на примере свежих результатов за 1кв25 по РСБУ, и насколько тезис про дивиденды валиден.

https://smart-lab.ru/mobile/topic/1160010

#NKNC #KZOS

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM