Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Автор: Роман Палыч

📌 Результаты

У компании получился отличный год с точки зрения финансовых результатов, но важно не забывать про эффект низкой базы 2022 года. Выручка выросла на 9% до 763 млрд, чистая прибыль на 68% до 118 млрд рублей. В целом ситуация схожа с Северсталью по падению производства в 4 квартале, что было компенсировано ростом цен на продукцию.

📌 Что интересного в отчетности

Проблема с FCF. У компании вышла интересная ситуация с FCF, так как дебиторская задолженность выросла на 23 млрд, а запасы выросли на 25 млрд, такие недостатки по работе были частичны компенсированы ростом кредиторской задолженности на 13 млрд рублей, также у компании выросли на 15 млрд расходы на Сapex.

Почему важна динамика FCF?

Потому что компания если будет платит дивиденды, то платить будет исходя из свободного денежного потока, а негативная динамика по оборотному капиталу и росту Сapexa сильного на него влияет, возможно в 2024 мы увидим и снижение запасов и дебиторской задолженности, что даст хороший буст по FCF в 2024 год

📌 Дивиденды

Компания не платила дивиденды 2 года, и не факт, что заплатит в отличии от Северстали за 2023 год, так владелец компании Рашников ранее заявлял о своем желании, чтобы дивиденды дошли до всех акционеров (в том числе нерезидентов). Очевидно, что сейчас это невозможно, поэтому возможно мы до сих пор не увидели рекомендации по дивидендам.

Не буду гадать по поводу дивидендов ММК, так как возможно любое развитие событий: могут заплатить 0, могут заплатить немного, могут заплатить много.

📌 Почему не покупаю

• Цикличная отрасль. Компания работает в очень цикличной отрасли, которая в значительной степени завязана на строительный сектор (более 60% продукции идет туда), который переживает свой лучший период, но высокая ключевая ставка, а также потенциальное частичное сворачивание льготной ипотеки не добавляет оптимизма. По черным металлургам есть простое правило: покупай, когда все плохо, продавай, когда все хорошо

• Неопределенность по дивидендам. Если не хочется играть в кота в мешке, то лучше в секторе черной металлургии синица в руках в виде Северстали с дивидендами

• Нет возможностей для роста. Компания попала в SDN-лист, поэтому ее возможности по экспорту сильно ограничены, а российский рынок сейчас перенасыщен и ему не нужно так много стальной продукции.

📌Выводы

Вывод по ММК будет абсолютно такой же как и по Северстали — отличная компания, но вот текущая оценка выглядит завышенной, так как компания уже давно не является компанией роста, если посмотреть на динамику производства за 10 лет, поэтому покупать не планирую, так как весь позитив уже в цене, а потенциального негатива достаточно, так еще в отличии от Северстали есть неопределенность по дивидендам

Источник: https://smart-lab.ru/985693

#MAGN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

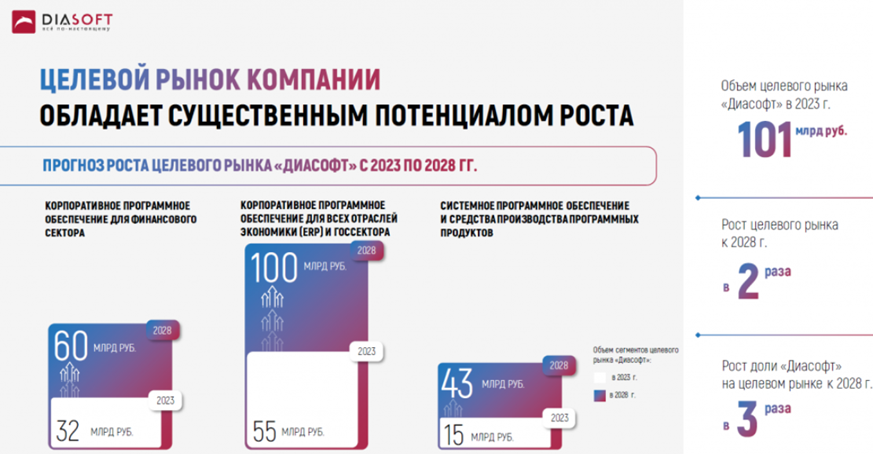

Драйверы роста Диасофт #DIAS

Скоро стартует начало размещения компании Диасофт. С первым взглядом на компанию можно ознакомиться здесь. Теперь более детально рассмотрим рынок, на котором компания планирует расти.

Компания широко представлена на рынке программного обеспечения для финансового сектора. На нем она занимает крупнейшую долю в 24%. Стратегические сегменты для компании: сектор корпоративного ПО для всех отраслей экономики (ERP) и госсектора и системное ПО и средства производства программных продуктов.

Основные драйверы роста:

👉Смена систем в операционной деятельности из-за импортозамещения.

👉Внедрение новых платежных систем.

👉Ужесточение регламентов проверок со стороны регулятора.

👉Развитие финансового рынка (новые инструменты, ИИС и тд).

👉Цифровая трансформация.

👉Рост источников данных и их объем.

👉Развитие страхования, особенно страхования жизни (низкое проникновение в РФ).

Почему собственные разработки у банков не являются явной конкуренцией Диасофту?

Банки пользуются сборкой из многих решений, не используя единое монолитное. За многими из этих решений они приходят именно к Диасофту.

Стоимость собственной разработки может не оправдывать цели и зачастую очень дорого, поэтому часто лучше отдать это на аутсорс проверенной компании.

👉ПО для госсектора и ERP — новое направление

Основной драйвер — выстраивание цифровой экономики государством. Применение современных технологий становится необходимым условием для эффективной работы госведомств и предприятий из разных отраслей экономики. И это с огромным куском рынка после ухода иностранных вендоров.

Планируемая доля рынка Диасофт в сегменте программного обеспечения для всех индустрий экономики (решения класса ERP) и органов государственной власти к 2026 г. ожидается 4%.

Третий сектор – системное ПО и средства производства программных продуктов. Это второе новое стратегическое направление

По данным Strategy Partners, основными драйверами роста рынка в 2023-2026 гг., как ожидается, станет внедрение новых инициатив по развитию рынка со стороны регулирующих органов в условиях действующих санкций, необходимость замены импортных поставщиков системного ПО и средств производства программных продуктов.

Диасофт удвоил свои инвестиции как раз по причине возможности стратегического роста по своим приоритетным сегментам – ведь рост целевого рынка Диасофт к 2028 году будет в 2 раза. Это находит свою отдачу в росте темпов роста выручки.

Но куда важнее, из-за специфики признания выручки, этот слайд из презентации компании:

Диасофт не только продает лицензии на ПО, но и занимается внедрением продукта и обслуживанием. Это и есть база для ускорения роста выручки компании.

Компетенции на рынке ПО для финсектора — одно из главных преимуществ для развития в других направлениях, так как некоторые из них качественно применимы для других отраслей экономики.

👉 Что в итоге?

На ключевом рынке ПО для финсектора Диасофт чувствует себя прекрасно, имея наибольшую долю рынка. Сам рынок способен удвоиться за счет процесса импортозамещения и развития самого финансового сектора.

В новых направлениях Диасофт предлагает конкурентные решения для новых клиентов, которые будут востребованы за счет опыта собственной разработки, эффективной системы развития качества продукта и отсутствия коробочных решений.

Диасофт удвоил инвестиции в разработку. Активно растет количество разработчиков в компании, чтобы удовлетворить спрос клиентов, который кратно превышает объем предложения.

Мы уже видим рост объема контрактов у компании, который приведет к ускорению темпов роста выручки.

Именно поэтому IPO Диасофта мне интересно и я с нетерпением жду его начала.

https://smart-lab.ru/mobile/topic/985831

😍 аналитика🔄 новости🔄 бонды

Скоро стартует начало размещения компании Диасофт. С первым взглядом на компанию можно ознакомиться здесь. Теперь более детально рассмотрим рынок, на котором компания планирует расти.

Компания широко представлена на рынке программного обеспечения для финансового сектора. На нем она занимает крупнейшую долю в 24%. Стратегические сегменты для компании: сектор корпоративного ПО для всех отраслей экономики (ERP) и госсектора и системное ПО и средства производства программных продуктов.

Основные драйверы роста:

👉Смена систем в операционной деятельности из-за импортозамещения.

👉Внедрение новых платежных систем.

👉Ужесточение регламентов проверок со стороны регулятора.

👉Развитие финансового рынка (новые инструменты, ИИС и тд).

👉Цифровая трансформация.

👉Рост источников данных и их объем.

👉Развитие страхования, особенно страхования жизни (низкое проникновение в РФ).

Почему собственные разработки у банков не являются явной конкуренцией Диасофту?

Банки пользуются сборкой из многих решений, не используя единое монолитное. За многими из этих решений они приходят именно к Диасофту.

Стоимость собственной разработки может не оправдывать цели и зачастую очень дорого, поэтому часто лучше отдать это на аутсорс проверенной компании.

👉ПО для госсектора и ERP — новое направление

Основной драйвер — выстраивание цифровой экономики государством. Применение современных технологий становится необходимым условием для эффективной работы госведомств и предприятий из разных отраслей экономики. И это с огромным куском рынка после ухода иностранных вендоров.

Планируемая доля рынка Диасофт в сегменте программного обеспечения для всех индустрий экономики (решения класса ERP) и органов государственной власти к 2026 г. ожидается 4%.

Третий сектор – системное ПО и средства производства программных продуктов. Это второе новое стратегическое направление

По данным Strategy Partners, основными драйверами роста рынка в 2023-2026 гг., как ожидается, станет внедрение новых инициатив по развитию рынка со стороны регулирующих органов в условиях действующих санкций, необходимость замены импортных поставщиков системного ПО и средств производства программных продуктов.

Диасофт удвоил свои инвестиции как раз по причине возможности стратегического роста по своим приоритетным сегментам – ведь рост целевого рынка Диасофт к 2028 году будет в 2 раза. Это находит свою отдачу в росте темпов роста выручки.

Но куда важнее, из-за специфики признания выручки, этот слайд из презентации компании:

Диасофт не только продает лицензии на ПО, но и занимается внедрением продукта и обслуживанием. Это и есть база для ускорения роста выручки компании.

Компетенции на рынке ПО для финсектора — одно из главных преимуществ для развития в других направлениях, так как некоторые из них качественно применимы для других отраслей экономики.

👉 Что в итоге?

На ключевом рынке ПО для финсектора Диасофт чувствует себя прекрасно, имея наибольшую долю рынка. Сам рынок способен удвоиться за счет процесса импортозамещения и развития самого финансового сектора.

В новых направлениях Диасофт предлагает конкурентные решения для новых клиентов, которые будут востребованы за счет опыта собственной разработки, эффективной системы развития качества продукта и отсутствия коробочных решений.

Диасофт удвоил инвестиции в разработку. Активно растет количество разработчиков в компании, чтобы удовлетворить спрос клиентов, который кратно превышает объем предложения.

Мы уже видим рост объема контрактов у компании, который приведет к ускорению темпов роста выручки.

Именно поэтому IPO Диасофта мне интересно и я с нетерпением жду его начала.

https://smart-lab.ru/mobile/topic/985831

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Продолжаем делиться с вами статьями наших аналитиков!

В декабре 2023 года Роман Ранний выпустил подробный разбор Совкомбанка и объявил об участии в IPO компании.

📈 С момента IPO акции #SVCB выросли более чем на 50%!

Сегодня мы открываем эту статью для всех читателей, чтобы вы оценили и имели представление о работе наших аналитиков!

👉 https://smart-lab.ru/mobile/topic/969425

Наши подписчики имеют уникальную возможность видеть разборы компаний с потенциальным ростом! И подобные материалы публикуются в Мозговике каждый день!

Наши аналитики работают на Вас!

Подробнее об условиях и тарифах см. на сайте

mozgovik.com

В декабре 2023 года Роман Ранний выпустил подробный разбор Совкомбанка и объявил об участии в IPO компании.

Сегодня мы открываем эту статью для всех читателей, чтобы вы оценили и имели представление о работе наших аналитиков!

👉 https://smart-lab.ru/mobile/topic/969425

Наши подписчики имеют уникальную возможность видеть разборы компаний с потенциальным ростом! И подобные материалы публикуются в Мозговике каждый день!

Наши аналитики работают на Вас!

Подробнее об условиях и тарифах см. на сайте

mozgovik.com

Please open Telegram to view this post

VIEW IN TELEGRAM

Причины снижения цен на никель и закрытия производств. Немного про Норникель

Ожидание развития низкоуглеродных технологий привело к дефициту цветных металлов и росту цен. Оптимистичные прогнозы вызвали увеличение капиталовложений, но избыточное предложение привело к переизбытку, что приводит к закрытию производств.

Кто нашкодил в отрасли?

Индонезия с увеличением добычи никеля сместила баланс предложения, что вызвало проблемы на рынке. С помощью китайских инвестиций Индонезия резко увеличила добычу никелевой руды, а её доля в глобальных поставках никеля выросла за восемь лет с 2% до 49%!

Новые технологии также приведут к перенасыщению рынка и давлению на цены. Норильский никель также столкнулся с падением производства и цен, что уменьшает привлекательность инвестиций в компанию.

Что будет дальше, разбираемся в источнике, статья сейчас в топе обсуждений на сайте🔥

https://smart-lab.ru/mobile/topic/985628

#GMKN держите?

🔥 — держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Ожидание развития низкоуглеродных технологий привело к дефициту цветных металлов и росту цен. Оптимистичные прогнозы вызвали увеличение капиталовложений, но избыточное предложение привело к переизбытку, что приводит к закрытию производств.

Кто нашкодил в отрасли?

Индонезия с увеличением добычи никеля сместила баланс предложения, что вызвало проблемы на рынке. С помощью китайских инвестиций Индонезия резко увеличила добычу никелевой руды, а её доля в глобальных поставках никеля выросла за восемь лет с 2% до 49%!

Новые технологии также приведут к перенасыщению рынка и давлению на цены. Норильский никель также столкнулся с падением производства и цен, что уменьшает привлекательность инвестиций в компанию.

Что будет дальше, разбираемся в источнике, статья сейчас в топе обсуждений на сайте

https://smart-lab.ru/mobile/topic/985628

#GMKN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Слабый доллар уничтожает мечты о 3300 пунктах🔥Акции и инвестиции

📉 TCSG -3%

Торги расписками TCS Group будут приостановлены с 20 февраля из-за редомициляции. Участники рынка распродают акции из-за опасений распродаж после возобновления торгов🧐

📈 Юнипро +4.4%

Телеграм каналы рекомендуют покупать Юнипро в ожидании крупных дивидендных выплат🤑

📉 Мосбиржа -2%

В лидерах падения без явных новостей. Похоже участники рынка начинают подозревать, что возможное снижение ставки во 2п 2024 года, приведёт к падению доходов Мосбиржи. А может об этом написали в телеграм канале😉

📈 BRENT +1.9%

Нефть растёт уже 3-й день подряд, за это время котировки прибавили почти 4%. Поддержку рынку оказывает рост напряженности на Ближнем Востоке. США и союзники продолжают наносить удары по позициям повстанцев-хуситов в Йемене, а надежды на перемирие между Израилем и ХАМАС не оправдались🤔

📉 IMOEX -0.5%

Индекс сегодня под давлением на фоне ослабления доллара. Мечты о 3300 пунктах, так и остаются мечтами😔

📈 Диасофт

Сократил период приема заявок в рамках IPO на два дня из-за высокого спроса👉 «В связи с повышенным интересом со стороны институциональных и розничных инвесторов к предложению компании было принято решение о досрочном прекращении сбора заявок в рамках процедуры букбилдинга в 15:00 по московскому времени 12 февраля 2024 года, — говорится в сообщении компании. — Решение принято с учетом существенного спроса, полученного в рамках предложения, в целях предоставления инвесторам оптимальной аллокации»👏

📉 Новатэк -0.7%

По данным “Ъ”, НОВАТЭК не сможет начать отгрузку СПГ с проекта «Арктик СПГ-2» раньше марта, ожидая, пока флот проекта пополнится хотя бы одним СПГ-танкером ледового класса Arc7. Акции не сильно реагируют, видимо инвесторам нужно больше негатива🤷♂️

📉 RGBI -0.1%

Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования все еще остаются высокими, заявил зампред Банка России Алексей Заботкин🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985955

😍 аналитика🔄 новости🔄 бонды

Торги расписками TCS Group будут приостановлены с 20 февраля из-за редомициляции. Участники рынка распродают акции из-за опасений распродаж после возобновления торгов🧐

Телеграм каналы рекомендуют покупать Юнипро в ожидании крупных дивидендных выплат🤑

В лидерах падения без явных новостей. Похоже участники рынка начинают подозревать, что возможное снижение ставки во 2п 2024 года, приведёт к падению доходов Мосбиржи. А может об этом написали в телеграм канале😉

Нефть растёт уже 3-й день подряд, за это время котировки прибавили почти 4%. Поддержку рынку оказывает рост напряженности на Ближнем Востоке. США и союзники продолжают наносить удары по позициям повстанцев-хуситов в Йемене, а надежды на перемирие между Израилем и ХАМАС не оправдались🤔

Индекс сегодня под давлением на фоне ослабления доллара. Мечты о 3300 пунктах, так и остаются мечтами😔

Сократил период приема заявок в рамках IPO на два дня из-за высокого спроса👉 «В связи с повышенным интересом со стороны институциональных и розничных инвесторов к предложению компании было принято решение о досрочном прекращении сбора заявок в рамках процедуры букбилдинга в 15:00 по московскому времени 12 февраля 2024 года, — говорится в сообщении компании. — Решение принято с учетом существенного спроса, полученного в рамках предложения, в целях предоставления инвесторам оптимальной аллокации»👏

По данным “Ъ”, НОВАТЭК не сможет начать отгрузку СПГ с проекта «Арктик СПГ-2» раньше марта, ожидая, пока флот проекта пополнится хотя бы одним СПГ-танкером ледового класса Arc7. Акции не сильно реагируют, видимо инвесторам нужно больше негатива🤷♂️

Точные сроки снижения ключевой ставки ЦБ РФ будут зависеть от развития ситуации, инфляция несколько замедлилась, но инфляционные ожидания и темпы роста кредитования все еще остаются высокими, заявил зампред Банка России Алексей Заботкин🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/985955

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какие акции принесли убыток за эту неделю

Автор: Виктор Петров

Вопреки расхожему мнению о заработке на акциях, на этой неделе есть те, которые подарили инвесторам убыток. Приведу список наиболее значимых компаний с наибольшим падением цены акций.

👉Начнём с металлургов. Акции НЛМК, Северсталь и ММК за последнюю неделю упали на 3,5%, 5,1% и 5% соответственно. При чём объём торгов последних двух примерно в 2 раза выше, чем у НЛМК.

С учётом этого падения, все эти компании выросли с начала года от 7,6% до 12,5%. Северсталь то понятно, уже Совет директоров рекомендовал дивиденды. Инвесторы в ожидании похожей жертвы и от ММК и НЛМК. Для Северстали дивидендная доходность показывает на сегодня 12,2%. Это если утвердят. + за 1 квартал 2024 года, если повезёт. Но для ММК может оказаться не так и много и даже не дотянуть до двузначной дивдоходности. Пока инвесторы ждут результаты НЛМК. БКС так уже вывалили сообщении о закрытии позиции по НЛМК.

👉 Бумаги QIWI отрицательно радуют акционеров. За последнюю неделю они упали на 4,1%, а за последний месяц аж на 26,2%. QIWI сообщила о продажи российских активов менеджменту за 23,75 млрд рублей

👉 Акции Башнефть-п испытали на себе гнев инфоцыган, судя по комментариям людей. Вкупе с этим сообщают о рекомендации ВТБ переложиться из префов в обычку, попутно предлагая ковбойский вариант лонга обычки Башнефти и шортом префов. Мол, смотрите, господа, префы вырвались вперёд и оторвались от цены обычки по росту акций.

БКС не осталась в стороне и не ковыряясь в носу запророчила падение акций Башнефти на 7%. По дивидендам можно сказать следующее. Брокеры дают такие вот прогнозы по выплате дивидендов Башнефти за 2023 год.

👉 Акции Мосбиржи потеряли за неделю 3,1%. Похоже, инвесторы начинают догадываться, что дивидендная доходность Мосбиржи может оказаться не такой, какую они запланировали потратить этим летом. Прибыль есть, но достаточно ли её будет до получения хотя бы 10%? Маловероятно.

Как писал в прошлом посте, «Мосбиржа предполагает выплату хотя бы 50%». Это «хотя бы» и пугает, но даже если и выплатят больше, то 10% дивдоходность будет далеко не фактом. прогнозируют что-то от 7 рублей до 12,5 рублей. По крайней мере иные прогнозы пока не видывал.

Как вы понимаете, из нас с вами деньги никто не потерял. А как же иначе, правда?

https://smart-lab.ru/mobile/topic/986014

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Вопреки расхожему мнению о заработке на акциях, на этой неделе есть те, которые подарили инвесторам убыток. Приведу список наиболее значимых компаний с наибольшим падением цены акций.

👉Начнём с металлургов. Акции НЛМК, Северсталь и ММК за последнюю неделю упали на 3,5%, 5,1% и 5% соответственно. При чём объём торгов последних двух примерно в 2 раза выше, чем у НЛМК.

С учётом этого падения, все эти компании выросли с начала года от 7,6% до 12,5%. Северсталь то понятно, уже Совет директоров рекомендовал дивиденды. Инвесторы в ожидании похожей жертвы и от ММК и НЛМК. Для Северстали дивидендная доходность показывает на сегодня 12,2%. Это если утвердят. + за 1 квартал 2024 года, если повезёт. Но для ММК может оказаться не так и много и даже не дотянуть до двузначной дивдоходности. Пока инвесторы ждут результаты НЛМК. БКС так уже вывалили сообщении о закрытии позиции по НЛМК.

👉 Бумаги QIWI отрицательно радуют акционеров. За последнюю неделю они упали на 4,1%, а за последний месяц аж на 26,2%. QIWI сообщила о продажи российских активов менеджменту за 23,75 млрд рублей

👉 Акции Башнефть-п испытали на себе гнев инфоцыган, судя по комментариям людей. Вкупе с этим сообщают о рекомендации ВТБ переложиться из префов в обычку, попутно предлагая ковбойский вариант лонга обычки Башнефти и шортом префов. Мол, смотрите, господа, префы вырвались вперёд и оторвались от цены обычки по росту акций.

БКС не осталась в стороне и не ковыряясь в носу запророчила падение акций Башнефти на 7%. По дивидендам можно сказать следующее. Брокеры дают такие вот прогнозы по выплате дивидендов Башнефти за 2023 год.

👉 Акции Мосбиржи потеряли за неделю 3,1%. Похоже, инвесторы начинают догадываться, что дивидендная доходность Мосбиржи может оказаться не такой, какую они запланировали потратить этим летом. Прибыль есть, но достаточно ли её будет до получения хотя бы 10%? Маловероятно.

Как писал в прошлом посте, «Мосбиржа предполагает выплату хотя бы 50%». Это «хотя бы» и пугает, но даже если и выплатят больше, то 10% дивдоходность будет далеко не фактом. прогнозируют что-то от 7 рублей до 12,5 рублей. По крайней мере иные прогнозы пока не видывал.

Как вы понимаете, из нас с вами деньги никто не потерял. А как же иначе, правда?

https://smart-lab.ru/mobile/topic/986014

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Интервью Президента РФ В. Путина журналисту Такеру Карлсону. Основное!

Автор тезисов: Валентин Погорелый

👉 Россия готова подавать газ в Европу по одной ветке Северного потока-2 и газопроводу Ямал-Европа! Есть и второй маршрут газа в Европу через Украину, но Украина его перекрыла!

👉 Доллар — это основа основ могущества США! Использование доллара в качестве инструмента внутриполитической борьбы — это грубейшая ошибка США!

👉 Всё началось с госпереворота 2014г. и мы защищаем своих людей, себя, свою Родину и наше будущее! Религия — это не значит ходить каждый день в церковь, религия в нашем сердце! У нас культура такая — человекориентированная, русский человек думает больше о вечном, о ценностях — моральных и нравственных, а западная культура более прагматична.

👉Мы не соглашались никогда с расширением НАТО что Украина будет в НАТО, что там будут базы НАТО без всяких разговоров с нами!

👉 В стране, где открыто прославляют нацизм, хотя во всем мире его осуждают, а из Бандеры и Шушкевича сделали национальных героев, а это люди уничтожали поляков, евреев — Надо эту практику прекратить! А президент Украины аплодирует им стоя — от этого нужно избавиться, кто теорию и практику нацизма оставляет в жизни и старается её сохранить — вот что такое денацификация!

👉Путин Байдену: „Поддерживая Украину и все что там происходит — Вы совершаете большую ошибку!“. С 2022г. с Байденом я не разговаривал, у меня в стране своих дел хватает!

👉 Никаких территориальных притязаний у России — нет! Это абсолютно исключено!

👉 Пусть США занимаются своими проблемами — границей с Мексикой, своим Госдолгом и другими проблемами, а не накачивает Украину оружием. Прекратите поставки вооружения и через 2 недели будет МИР! Умнее начать разговаривать с Россией!

👉 В 1992г. доля стран G7 в мировой экономике была 47%, а доля БРИКС 16%, но в 2022г. около 30% доля G7, а доля БРИКС уже больше G7 и будет дальше расти!

👉 Россия ранее использовала доллар и евро в 80% в расчетах (юань всего 3%), а сейчас доллар всего 13%, 34% мы рассчитываемся в рублях (юаня выросла до 34%) и Россия не хотела снижать долю использования доллара — США и сателлиты сами вынудили нас так делать, а заморозка наших резервов в долларах стала сигналом для других стран!

👉 Россия стала первой экономикой Европы — это нормально?! Хотя введено рекордное количество санкций против нашей страны! Инструменты которые в США применяю не действуют — ну надо же подумать что делать и если осознание придет к правящим элитам, тогда первой лицо будет действовать в ожидании того, что ждут от него избиратели и тогда может что-то измениться!

👉 О Китае — Соседей, как и близких родственников не выбирают! Мы привыкли к совместному существованию! Внешнеполитическая философия Китая не агрессивная, она всегда ищет компромисс!

👉 Ограничивая экономическое сотрудничество с Китаем, США наносит себе ущерб и делает это себе во вред!

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/986091

😍 аналитика🔄 новости🔄 бонды

Автор тезисов: Валентин Погорелый

👉 Россия готова подавать газ в Европу по одной ветке Северного потока-2 и газопроводу Ямал-Европа! Есть и второй маршрут газа в Европу через Украину, но Украина его перекрыла!

👉 Доллар — это основа основ могущества США! Использование доллара в качестве инструмента внутриполитической борьбы — это грубейшая ошибка США!

👉 Всё началось с госпереворота 2014г. и мы защищаем своих людей, себя, свою Родину и наше будущее! Религия — это не значит ходить каждый день в церковь, религия в нашем сердце! У нас культура такая — человекориентированная, русский человек думает больше о вечном, о ценностях — моральных и нравственных, а западная культура более прагматична.

👉Мы не соглашались никогда с расширением НАТО что Украина будет в НАТО, что там будут базы НАТО без всяких разговоров с нами!

👉 В стране, где открыто прославляют нацизм, хотя во всем мире его осуждают, а из Бандеры и Шушкевича сделали национальных героев, а это люди уничтожали поляков, евреев — Надо эту практику прекратить! А президент Украины аплодирует им стоя — от этого нужно избавиться, кто теорию и практику нацизма оставляет в жизни и старается её сохранить — вот что такое денацификация!

👉Путин Байдену: „Поддерживая Украину и все что там происходит — Вы совершаете большую ошибку!“. С 2022г. с Байденом я не разговаривал, у меня в стране своих дел хватает!

👉 Никаких территориальных притязаний у России — нет! Это абсолютно исключено!

👉 Пусть США занимаются своими проблемами — границей с Мексикой, своим Госдолгом и другими проблемами, а не накачивает Украину оружием. Прекратите поставки вооружения и через 2 недели будет МИР! Умнее начать разговаривать с Россией!

👉 В 1992г. доля стран G7 в мировой экономике была 47%, а доля БРИКС 16%, но в 2022г. около 30% доля G7, а доля БРИКС уже больше G7 и будет дальше расти!

👉 Россия ранее использовала доллар и евро в 80% в расчетах (юань всего 3%), а сейчас доллар всего 13%, 34% мы рассчитываемся в рублях (юаня выросла до 34%) и Россия не хотела снижать долю использования доллара — США и сателлиты сами вынудили нас так делать, а заморозка наших резервов в долларах стала сигналом для других стран!

👉 Россия стала первой экономикой Европы — это нормально?! Хотя введено рекордное количество санкций против нашей страны! Инструменты которые в США применяю не действуют — ну надо же подумать что делать и если осознание придет к правящим элитам, тогда первой лицо будет действовать в ожидании того, что ждут от него избиратели и тогда может что-то измениться!

👉 О Китае — Соседей, как и близких родственников не выбирают! Мы привыкли к совместному существованию! Внешнеполитическая философия Китая не агрессивная, она всегда ищет компромисс!

👉 Ограничивая экономическое сотрудничество с Китаем, США наносит себе ущерб и делает это себе во вред!

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/986091

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Пост на смартлабе, который набрал 800 комментариев и который растиражировали все российские СМИ написал трейдер, который потерял 15 миллионов за 30 минут.

https://smart-lab.ru/mobile/topic/307646/

февраль 2016 года

😍 аналитика🔄 новости🔄 бонды

https://smart-lab.ru/mobile/topic/307646/

февраль 2016 года

Please open Telegram to view this post

VIEW IN TELEGRAM

Институционалы накинулись на Софтлайн

Российский айтишник утром объявил о сразу двух привлеченных институциональных инвесторах: Синара купила 3,6% доли в Софтлайне, и еще один неназванный инвестор увеличит свою долю до 9,4%.

Что это значит? Можно сделать несколько выводов:

👉 Интерес со стороны проф.участников — это всегда хорошо и дает сигнал о высокой оценке перспектив компании. Важно и то, что сделки были заключены на рыночных условиях. То есть крупные инвесторы, вкладывая большие суммы в Софтлайн, уверены в росте его капитализации. Интересно, что после увеличения акционерного капитала (было 280 млн акций, а стало — 324 млн акций) цена акции только выросла. Сейчас Софтлайн оценивается рынком примерно в 53 млрд рублей

👉 Структура акционерного капитала Софтлайна диверсифицируется. Доля мажоритария постепенно уменьшается, и это тоже хорошо. Почему? Решения, принимаемые в ходе собраний акционеров, будут учитывать интересы большего количества различных участников. Это плюс к корпоративному управлению — вес мнения миноритариев становится больше

👉 Больше институционалов в структуре владения — меньше волатильность цены акции. Софтлайн сейчас торгуется в довольно узком диапазоне, резких колебаний в последнее время не наблюдается. Увеличение доли проф.участников в структуре владения также поможет еще сильнее стабилизировать котировки, так как институциональные инвесторы обычно являются долгосрочными. Снижение волатильности акций Софтлайна, в свою очередь, может привлечь больше частных инвесторов с ограниченным уровнем риска, для которых стабильность цены акции — один из главных факторов при принятии инвестиционного решения

Скоро у Софтлайна пройдет День инвестора, на нем будут представлены предварительные финрезультаты за 2023 год, которые могут определить, в какую сторону котировки выйдут из нынешнего боковика.

#SOFL

😍 аналитика🔄 новости🔄 бонды

Российский айтишник утром объявил о сразу двух привлеченных институциональных инвесторах: Синара купила 3,6% доли в Софтлайне, и еще один неназванный инвестор увеличит свою долю до 9,4%.

Что это значит? Можно сделать несколько выводов:

👉 Интерес со стороны проф.участников — это всегда хорошо и дает сигнал о высокой оценке перспектив компании. Важно и то, что сделки были заключены на рыночных условиях. То есть крупные инвесторы, вкладывая большие суммы в Софтлайн, уверены в росте его капитализации. Интересно, что после увеличения акционерного капитала (было 280 млн акций, а стало — 324 млн акций) цена акции только выросла. Сейчас Софтлайн оценивается рынком примерно в 53 млрд рублей

👉 Структура акционерного капитала Софтлайна диверсифицируется. Доля мажоритария постепенно уменьшается, и это тоже хорошо. Почему? Решения, принимаемые в ходе собраний акционеров, будут учитывать интересы большего количества различных участников. Это плюс к корпоративному управлению — вес мнения миноритариев становится больше

👉 Больше институционалов в структуре владения — меньше волатильность цены акции. Софтлайн сейчас торгуется в довольно узком диапазоне, резких колебаний в последнее время не наблюдается. Увеличение доли проф.участников в структуре владения также поможет еще сильнее стабилизировать котировки, так как институциональные инвесторы обычно являются долгосрочными. Снижение волатильности акций Софтлайна, в свою очередь, может привлечь больше частных инвесторов с ограниченным уровнем риска, для которых стабильность цены акции — один из главных факторов при принятии инвестиционного решения

Скоро у Софтлайна пройдет День инвестора, на нем будут представлены предварительные финрезультаты за 2023 год, которые могут определить, в какую сторону котировки выйдут из нынешнего боковика.

#SOFL

Please open Telegram to view this post

VIEW IN TELEGRAM

СМАРТЛАБ

#smartlabonline c компанией Диасофт сегодня в 14.30 Диасофт – разработчик №1 программного обеспечения для финансового сектора. Компания собирается выйти на IPO и сегодня объявила ценовой диапазон размещения: 4000- 4500 рублей за акцию. 40 - 45 миллиардов…

Основное из беседы с совладельцами Диасофт #DIAS

Позавчера мы провели интервью с Диасофт, который выходит на IPO.

Хотели бы отметить основные моменты:

👉 Объем законтрактованной выручки уже 18,3 млрд руб, это гарантия высоких темпов роста в ближ 2 года

👉 Сейчас платят 0 налог на прибыль и пониженные соцвзносы, с 1 января 2025 года льготы могут уйти, но надеются, что их продлят

👉 SPO твердых планов нет.

👉 7 человек топ-менеджеров компании контролируют 92% уставного капитала

👉 Допэмиссию 4,74 млн акций делали в августе 2023 чтобы соответствовать требованиям Мосбиржи по минимальному размеру уставного капитала, вся допка была равномерно распределена между существующими акционерами

👉Ждут что по мере роста выручки на 30% в год рентабельность будет расти 1-2пп в год.

👉IPO на 500 тыс новые акции и 300 тыс кэшаут (3%УК). Сам Александр Глазков сообщил что продавать свои акции не намерен.

👉 До 2020 года выручка росла темпами 13-14% в год

👉 Долговое финансирование не нужно, весь капекс способны финансировать из операционного потока

👉 Капекс был раньше 300-400 млн в год, станет 0,9-1 млрд руб

👉 Открытие банк был клиент, соответственно, выручка может снизиться по ним, но говорят, что исторически после объединения банков возрастали расходы у банка-приобретателя (но надо иметь ввиду, что средний чек у них сотни млн руб по крупным банкам, так что эффект Открытия можем заметить в 2024 году — мое примечание)

👉 На данный момент выручка нефинансового сектора составляет 4%

👉 На рынок системного ПО будут заходить после 2025 года

👉 Дочернюю структуру «Новая Афина» консолидировали на 100% (раньше в отчете МСФО были неконтрольные доли участия по прибыли, теперь не будет)

Подробный разбор Диасофт: smart-lab.ru/mobile/topic/985666

😍 аналитика🔄 новости🔄 бонды

Позавчера мы провели интервью с Диасофт, который выходит на IPO.

Хотели бы отметить основные моменты:

👉 Объем законтрактованной выручки уже 18,3 млрд руб, это гарантия высоких темпов роста в ближ 2 года

👉 Сейчас платят 0 налог на прибыль и пониженные соцвзносы, с 1 января 2025 года льготы могут уйти, но надеются, что их продлят

👉 SPO твердых планов нет.

👉 7 человек топ-менеджеров компании контролируют 92% уставного капитала

👉 Допэмиссию 4,74 млн акций делали в августе 2023 чтобы соответствовать требованиям Мосбиржи по минимальному размеру уставного капитала, вся допка была равномерно распределена между существующими акционерами

👉Ждут что по мере роста выручки на 30% в год рентабельность будет расти 1-2пп в год.

👉IPO на 500 тыс новые акции и 300 тыс кэшаут (3%УК). Сам Александр Глазков сообщил что продавать свои акции не намерен.

👉 До 2020 года выручка росла темпами 13-14% в год

👉 Долговое финансирование не нужно, весь капекс способны финансировать из операционного потока

👉 Капекс был раньше 300-400 млн в год, станет 0,9-1 млрд руб

👉 Открытие банк был клиент, соответственно, выручка может снизиться по ним, но говорят, что исторически после объединения банков возрастали расходы у банка-приобретателя (но надо иметь ввиду, что средний чек у них сотни млн руб по крупным банкам, так что эффект Открытия можем заметить в 2024 году — мое примечание)

👉 На данный момент выручка нефинансового сектора составляет 4%

👉 На рынок системного ПО будут заходить после 2025 года

👉 Дочернюю структуру «Новая Афина» консолидировали на 100% (раньше в отчете МСФО были неконтрольные доли участия по прибыли, теперь не будет)

Подробный разбор Диасофт: smart-lab.ru/mobile/topic/985666

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Отчитался Сбербанк, Новатэк и ГМК Норникель🔥Акции и инвестиции

📈АФК Система +2.4%

Потихоньку готовится к возможному IPO👉 Две компании, через которые ПАО АФК «Система» владеет фармхолдингом «Биннофарм Групп», получили прописку в специальном административном районе Калининграда🧐

📉TCSG -2.4%

Продолжают снижаться в ожидании приостановки торгов из-за редомициляции😐

📉Полиметалл -2%

Clearstream разблокировал часть акций Polymetal, следует из сообщения на сайте Clearstream. Ограничения сняли с бумаг, учет которых проводит Citibank в Великобритании. Акции Polymetal разморозили после редомициляции компании в финансовый хаб «Международный финансовый центр «Астана» (МФЦА) в Казахстане. Бумаги могут быть переведены на казахстанскую биржу AIX, уточняется в сообщении🤔

📈Сбербанк +0.5%

Лучше рынка на фоне хорошей отчётности по РСБУ за январь 2024 года💪

📈ГМК Норникель +0.4%

Компания опубликовал слабую отчётность. Менеджмент считает, что FCF на дивиденды за 2023 г уже перекрыт промежуточными выплатами. С точки зрения менеджмента ситуация выглядит так: свободный денежный поток в 2023 году составил $2,7 млрд, если скорректировать денежный поток на выплату процентов (около $800 млн), и дивиденды миноритариям Быстринского ГОКа (около $500 млн), то денежный поток составит лишь $1,4 млрд.

Акции выглядят устойчиво, весь негатив уже в цене🤷♂️

📉IMOEX -0.1%

Индекс продолжает снижаться, хотя тяжеловесы в плюсе(SBER, GAZP и LKOH). Небольшое укрепление доллара также не помогает😔

📉Новатэк -1.1%

Компания опубликовала отчётность и рекомендовала 44,09 руб. дивидендов. Акции не растут, видимо участники рынка начинают осознавать влияние санкций на компанию😉

📉Юнипро -2.4%

В лидерах падения. Вчера разогнали на ожиданиях жирных дивидендов, а сегодня фиксируют прибыль🤷♂️

📉Яндекс -1.5%

Хайп вокруг Яндекса закончился, те кто заработал «забирают фишки со стола»😁

📈Башнефть ап +3.4%

В понедельник ожидается публикация отчётности по МСФО и станет известен размер дивиденда🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/986369

😍 аналитика🔄новости🔄бонды

📈АФК Система +2.4%

Потихоньку готовится к возможному IPO👉 Две компании, через которые ПАО АФК «Система» владеет фармхолдингом «Биннофарм Групп», получили прописку в специальном административном районе Калининграда🧐

📉TCSG -2.4%

Продолжают снижаться в ожидании приостановки торгов из-за редомициляции😐

📉Полиметалл -2%

Clearstream разблокировал часть акций Polymetal, следует из сообщения на сайте Clearstream. Ограничения сняли с бумаг, учет которых проводит Citibank в Великобритании. Акции Polymetal разморозили после редомициляции компании в финансовый хаб «Международный финансовый центр «Астана» (МФЦА) в Казахстане. Бумаги могут быть переведены на казахстанскую биржу AIX, уточняется в сообщении🤔

📈Сбербанк +0.5%

Лучше рынка на фоне хорошей отчётности по РСБУ за январь 2024 года💪

📈ГМК Норникель +0.4%

Компания опубликовал слабую отчётность. Менеджмент считает, что FCF на дивиденды за 2023 г уже перекрыт промежуточными выплатами. С точки зрения менеджмента ситуация выглядит так: свободный денежный поток в 2023 году составил $2,7 млрд, если скорректировать денежный поток на выплату процентов (около $800 млн), и дивиденды миноритариям Быстринского ГОКа (около $500 млн), то денежный поток составит лишь $1,4 млрд.

Акции выглядят устойчиво, весь негатив уже в цене🤷♂️

📉IMOEX -0.1%

Индекс продолжает снижаться, хотя тяжеловесы в плюсе(SBER, GAZP и LKOH). Небольшое укрепление доллара также не помогает😔

📉Новатэк -1.1%

Компания опубликовала отчётность и рекомендовала 44,09 руб. дивидендов. Акции не растут, видимо участники рынка начинают осознавать влияние санкций на компанию😉

📉Юнипро -2.4%

В лидерах падения. Вчера разогнали на ожиданиях жирных дивидендов, а сегодня фиксируют прибыль🤷♂️

📉Яндекс -1.5%

Хайп вокруг Яндекса закончился, те кто заработал «забирают фишки со стола»😁

📈Башнефть ап +3.4%

В понедельник ожидается публикация отчётности по МСФО и станет известен размер дивиденда🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/986369

😍 аналитика🔄новости🔄бонды

{kind=link}

Стоит ли участвовать в IPO Диасофт?

Автор: Анатолий Полубояринов, Mozgovik Research

Диасофт — разработчик программного обеспечения для финансового сектора и других отраслей, планирует провести IPO на Мосбирже.

Стоит ли в нем участвовать?

Параметры IPO

Диапазон цены 4000-4500 рублей за акцию.

Всего будет предложено 800 тыс. акций. 500 тыс. акций от допэмиссии и 300 тыс. акций действующими акционерами. 800 тыс. акций — базовый размер IPO.

Доля акций в свободном обращении может составить от 7,5% до 8,7%.

У действующих акционеров есть обязательство не продавать свои акции в течение 180 дней после IPO.

Я участвую в этом IPO. На эфире Тимофея менеджмент говорил, чтобы не затягивали с подачей заявки, я и не стал (без шуток, подал заявку после этой фразы) :)

Акционеры

Акционеры — одна из главных причин моего участия. Меня впечатлила структура акционеров, где весь менеджмент являются акционерами, и ни у кого нет блокирующего пакета.

Операционные и финансовые результаты

Диасофт сегодня — это в первую очередь крупнейший разработчик программного обеспечения для финансового сектора.

Как сами они пишут в презентациях 8 из 10 крупнейших банков являются их клиентами. По доле Диасофт вдвое больше ближайшего разработчика.

Выручка компании до 2023 года росла не самыми высокими темпами, но сохранялась хорошая рентабельность выше 40% по EBITDA и выше 30% по чистой прибыли. В презентации компании есть отличный слайд, который говорит о том, что выручка будет ускоряться.

Финансовые показатели сбалансированы. Компания на полном самообеспечении, долга нет. На 30.09.2023 чистая денежная позиция около 670 млн рублей.

Дивиденды

Текущая дивидендная политика предполагает выплату не менее 80% от EBITDA по итогам года и дивиденды на ежеквартальной основе. Первые дивиденды в статусе публичной компании будут уже в апреле. Текущая конверсия EBITDA в FCF составляет 68%.

Полный текст исследования, сравнение с конкурентами, расчёт оценки Диасофта:

https://smart-lab.ru/mobile/topic/985666

😍 аналитика🔄 новости🔄 бонды

Автор: Анатолий Полубояринов, Mozgovik Research

Диасофт — разработчик программного обеспечения для финансового сектора и других отраслей, планирует провести IPO на Мосбирже.

Стоит ли в нем участвовать?

Параметры IPO

Диапазон цены 4000-4500 рублей за акцию.

Всего будет предложено 800 тыс. акций. 500 тыс. акций от допэмиссии и 300 тыс. акций действующими акционерами. 800 тыс. акций — базовый размер IPO.

Доля акций в свободном обращении может составить от 7,5% до 8,7%.

У действующих акционеров есть обязательство не продавать свои акции в течение 180 дней после IPO.

Я участвую в этом IPO. На эфире Тимофея менеджмент говорил, чтобы не затягивали с подачей заявки, я и не стал (без шуток, подал заявку после этой фразы) :)

Акционеры

Акционеры — одна из главных причин моего участия. Меня впечатлила структура акционеров, где весь менеджмент являются акционерами, и ни у кого нет блокирующего пакета.

Операционные и финансовые результаты

Диасофт сегодня — это в первую очередь крупнейший разработчик программного обеспечения для финансового сектора.

Как сами они пишут в презентациях 8 из 10 крупнейших банков являются их клиентами. По доле Диасофт вдвое больше ближайшего разработчика.

Выручка компании до 2023 года росла не самыми высокими темпами, но сохранялась хорошая рентабельность выше 40% по EBITDA и выше 30% по чистой прибыли. В презентации компании есть отличный слайд, который говорит о том, что выручка будет ускоряться.

Финансовые показатели сбалансированы. Компания на полном самообеспечении, долга нет. На 30.09.2023 чистая денежная позиция около 670 млн рублей.

Дивиденды

Текущая дивидендная политика предполагает выплату не менее 80% от EBITDA по итогам года и дивиденды на ежеквартальной основе. Первые дивиденды в статусе публичной компании будут уже в апреле. Текущая конверсия EBITDA в FCF составляет 68%.

Полный текст исследования, сравнение с конкурентами, расчёт оценки Диасофта:

https://smart-lab.ru/mobile/topic/985666

Please open Telegram to view this post

VIEW IN TELEGRAM

Субботний обзор главных событий недели

Автор: Инвестиции с умом

На фондовом рынке бум IPO: начались торги акциями «Делимобиля», Диасофт собирает заявки, ещё 2 компании готовятся к выходу на IPO. Новатэк рекомендовал дивиденды, Сбербанк представил отчет за январь, Яндекс продолжает реструктуризацию: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи вырос за неделю на +0,5% с 3226,36 до 3242,38 пунктов.

🔹Делимобиль провел размещение акций по верхней границе — 265 ₽/шт. После начала торгов котировки пошли вверх, но в конце пятницы бумаги стоили уже 272,8 ₽, тренд нисходящий.

🔹Разработчик ПО для финансового сектора «Диасофт» продолжает сбор заявок на участие в IPO. Ценовой диапазон 4-4,5 тыс. рублей за акцию. Заявки принимаются до 12 февраля включительно, торги начнуться 13 февраля. Подробнее про IPO писал тут.

🔹 Калужский завод Кристалл объявил ценовой диапазон на IPO 8...9 р. на акцию. Прием заявок будет с 12 по 22 февраля.

🔹7 марта акционеры МТС-банка рассмотрят вопрос о выходе на IPO.

🔹Новатэк рекомендовал дивиденды 44,09 ₽ на акцию (3%). Последний день покупки 25 марта.

🔹Курс рубля: 90,9 р. за 1$; 98,02 р. за 1€; 12,571 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 620,31 до 618,97 пунктов. Короткие ОФЗ дают доходность ~13,8%, длинные ~ 12,4%.

🔹Собрали заявки на размещении облигации: Самолет 1Р13 (купон 14,75% на 3 года с офертой через 2 года), Роделен 2Р2 (купон-лесенка с 18 до 15%, на 4 года).

🔹На очереди следующие размещения:

• Газпром Капитал (13 февраля раля, с плавающим купоном RUONIA+1,4% на 5 лет),

• Аренза про 1Р04 (купон до 16,5%, 13 февраля на 5 лет с офертой через 2 года),

• АФК система 1Р28 (13 февраля, с плавающим купоном RUONIA+2,2% на 4 года),

• Боржоми1Р2 (15 февраля, на 1,5 года купон не более 17,4%),

• Гарант-Инвест 2Р08 (16 февраля на 2 года, купон не более 18%),

• Уральская сталь 1Р03 (19 февраля, купон не выше 7,5% в юанях),

• Новотранс 1Р5 (начало марта),

• Новые технологии БО-03.

Что ещё?

🔹Норникель опубликовал отчет за 2023 г. по МСФО: консолидированная выручка составила 14,4 млрд $ (-15%), EBITDA 6,9 млрд $ (-21%), чистый долг 8,1 млрд $ (-18%).

🔹Прибыль Сбербанка по РПБУ в январе увеличилась на 4,6% г/г до 115 млрд ₽. 29 февраля выйдет отчет Сбера по МСФО за 2023 г.

🔹Yandex N.V., головная компания «Яндекса», договорилась о продаже российского бизнеса за 475 млрд ₽ консорциуму частных инвесторов.

🔹ПАО «М.Видео» (группа «М.Видео-Эльдорадо») в IV квартале 2023 года увеличило общие продажи на 43,3% год к году, до 181,1 млрд ₽. Общие онлайн-продажи группы в отчетном периоде увеличились на 55%, до 132,5 млрд рублей с НДС. По итогам IV квартала онлайн-продажи занимают порядка 73% в общем GMV. Показатель чистого долга к EBITDA снизился и находится на уровне менее 3,5х. Позитивные новости для держателей облигаций, но радоваться рано: от этой компании можно ожидать чего угодно.

🔹16 февраля ожидается заседание ЦБ по ключевой ставке. Скорее всего ставку сохранят на прежнем уровне

https://smart-lab.ru/mobile/topic/986434

😍 аналитика🔄 новости🔄 бонды

Автор: Инвестиции с умом

На фондовом рынке бум IPO: начались торги акциями «Делимобиля», Диасофт собирает заявки, ещё 2 компании готовятся к выходу на IPO. Новатэк рекомендовал дивиденды, Сбербанк представил отчет за январь, Яндекс продолжает реструктуризацию: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи вырос за неделю на +0,5% с 3226,36 до 3242,38 пунктов.

🔹Делимобиль провел размещение акций по верхней границе — 265 ₽/шт. После начала торгов котировки пошли вверх, но в конце пятницы бумаги стоили уже 272,8 ₽, тренд нисходящий.

🔹Разработчик ПО для финансового сектора «Диасофт» продолжает сбор заявок на участие в IPO. Ценовой диапазон 4-4,5 тыс. рублей за акцию. Заявки принимаются до 12 февраля включительно, торги начнуться 13 февраля. Подробнее про IPO писал тут.

🔹 Калужский завод Кристалл объявил ценовой диапазон на IPO 8...9 р. на акцию. Прием заявок будет с 12 по 22 февраля.

🔹7 марта акционеры МТС-банка рассмотрят вопрос о выходе на IPO.

🔹Новатэк рекомендовал дивиденды 44,09 ₽ на акцию (3%). Последний день покупки 25 марта.

🔹Курс рубля: 90,9 р. за 1$; 98,02 р. за 1€; 12,571 р. за 1 юань. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 620,31 до 618,97 пунктов. Короткие ОФЗ дают доходность ~13,8%, длинные ~ 12,4%.

🔹Собрали заявки на размещении облигации: Самолет 1Р13 (купон 14,75% на 3 года с офертой через 2 года), Роделен 2Р2 (купон-лесенка с 18 до 15%, на 4 года).

🔹На очереди следующие размещения:

• Газпром Капитал (13 февраля раля, с плавающим купоном RUONIA+1,4% на 5 лет),

• Аренза про 1Р04 (купон до 16,5%, 13 февраля на 5 лет с офертой через 2 года),

• АФК система 1Р28 (13 февраля, с плавающим купоном RUONIA+2,2% на 4 года),

• Боржоми1Р2 (15 февраля, на 1,5 года купон не более 17,4%),

• Гарант-Инвест 2Р08 (16 февраля на 2 года, купон не более 18%),

• Уральская сталь 1Р03 (19 февраля, купон не выше 7,5% в юанях),

• Новотранс 1Р5 (начало марта),

• Новые технологии БО-03.

Что ещё?

🔹Норникель опубликовал отчет за 2023 г. по МСФО: консолидированная выручка составила 14,4 млрд $ (-15%), EBITDA 6,9 млрд $ (-21%), чистый долг 8,1 млрд $ (-18%).

🔹Прибыль Сбербанка по РПБУ в январе увеличилась на 4,6% г/г до 115 млрд ₽. 29 февраля выйдет отчет Сбера по МСФО за 2023 г.

🔹Yandex N.V., головная компания «Яндекса», договорилась о продаже российского бизнеса за 475 млрд ₽ консорциуму частных инвесторов.

🔹ПАО «М.Видео» (группа «М.Видео-Эльдорадо») в IV квартале 2023 года увеличило общие продажи на 43,3% год к году, до 181,1 млрд ₽. Общие онлайн-продажи группы в отчетном периоде увеличились на 55%, до 132,5 млрд рублей с НДС. По итогам IV квартала онлайн-продажи занимают порядка 73% в общем GMV. Показатель чистого долга к EBITDA снизился и находится на уровне менее 3,5х. Позитивные новости для держателей облигаций, но радоваться рано: от этой компании можно ожидать чего угодно.

🔹16 февраля ожидается заседание ЦБ по ключевой ставке. Скорее всего ставку сохранят на прежнем уровне

https://smart-lab.ru/mobile/topic/986434

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Black list компаний, или вашим инвестициям здесь не рады

Если компания берет ваши деньги, а потом законным способом возвращает меньше – это не порядочно. Вопрос законности философский – это могло быть предусмотрено эмиссионными документами, или такая опция была где-то еще прописана… Но если инвестор получил меньше, чем вложил, и это не дефолт и не акция – мы будем обходить эти компании стороной

Компаний, допустивших дефолт тут нет, т.к. они и так уже не смогут привлечь деньги/

Все началось с Черкизово. Крупная компания с рейтингом АА- без финансовых проблем и без огромного долга приняла решение выкупить свой долг. Чтобы это реализовать, она не выставила заявку по номиналу, а просто выпустила сообщение, что следующие два года ставка по купону будет 0,01%.

К слову, ключевая ставка 16%, ОФЗ дают 13%. Инвесторы, которые не успели/не следили за выпуском в моменте потеряли 20-25% от вложенных средств. Т.е. инвестиции в надежные облигации за год принесли только убытки!

Не нужно думать, что потеряли зумеры по 2000 рублей с носа. Это не ВДО, их облигации в котировальных списках, рейтинг АА-. Их облигации могли покупать консервативные бабушки и дедушки.

Для Черкизово это первый случай, но есть и системные "оферисты"

Черный список от Кот.Финанс см. на Смартлабе:

https://smart-lab.ru/mobile/topic/986432

😍 аналитика🔄 новости🔄 бонды

Если компания берет ваши деньги, а потом законным способом возвращает меньше – это не порядочно. Вопрос законности философский – это могло быть предусмотрено эмиссионными документами, или такая опция была где-то еще прописана… Но если инвестор получил меньше, чем вложил, и это не дефолт и не акция – мы будем обходить эти компании стороной

Компаний, допустивших дефолт тут нет, т.к. они и так уже не смогут привлечь деньги/

Все началось с Черкизово. Крупная компания с рейтингом АА- без финансовых проблем и без огромного долга приняла решение выкупить свой долг. Чтобы это реализовать, она не выставила заявку по номиналу, а просто выпустила сообщение, что следующие два года ставка по купону будет 0,01%.

К слову, ключевая ставка 16%, ОФЗ дают 13%. Инвесторы, которые не успели/не следили за выпуском в моменте потеряли 20-25% от вложенных средств. Т.е. инвестиции в надежные облигации за год принесли только убытки!

Не нужно думать, что потеряли зумеры по 2000 рублей с носа. Это не ВДО, их облигации в котировальных списках, рейтинг АА-. Их облигации могли покупать консервативные бабушки и дедушки.

Для Черкизово это первый случай, но есть и системные "оферисты"

Черный список от Кот.Финанс см. на Смартлабе:

https://smart-lab.ru/mobile/topic/986432

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Тимофей Мартынов

Пока вы там спали, лучшие монтажеры планеты Земля всю ночь рендерили видос со второй лекцией доктора Марта, бесплатно слитой в сеть зловещими пиратами.

Итак, вашему драгоценному вниманию Курс "Миллион в месяц на бирже". Лекция №2: Информация в инвестициях

https://youtu.be/HGf_PK--r94

Ну кайфики же?

Итак, вашему драгоценному вниманию Курс "Миллион в месяц на бирже". Лекция №2: Информация в инвестициях

https://youtu.be/HGf_PK--r94

Ну кайфики же?

YouTube

Курс "Миллион в месяц на бирже". Лекция №2: Информация в инвестициях

Подпишись: https://yangx.top/mozgovikresearch

Домашка: https://forms.gle/6U3JU6vhAQnN4oRA6

Бесплатный курс лекций по инвестициям от Тимофея Мартынова и аналитической команды Mozgovik Research

Все лекции: https://youtube.com/playlist?list=PLVOfTsA1bd79H7uED…

Домашка: https://forms.gle/6U3JU6vhAQnN4oRA6

Бесплатный курс лекций по инвестициям от Тимофея Мартынова и аналитической команды Mozgovik Research

Все лекции: https://youtube.com/playlist?list=PLVOfTsA1bd79H7uED…

ММК (#MAGN). Отчет за 2023г. Дивиденды. Перспективы.

👉 Магнитогорский металлургический комбинат (ММК) — крупнейший российский производитель стали. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

👉 На долю группы приходится более 16% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

👉 ММК – это одна из крупнейших металлургических компаний в РФ и мире.

👉 Самообеспеченность сырьем у нее ниже, чем у Северстали, поэтому себестоимость производства выше, рентабельность хуже.

👉 Операционные результаты показывают возврат к пиковым производственным значениям.

👉 Финансовые результаты высокие и уступают только 2022 году. Причем второе полугодие оказалось сильнее первого.

👉 У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

👉 Свободный денежный поток самый низкий за последние 9 лет. Деньги подзависли в запасах и выросла дебиторская задолженность. На 2024 год запланированы большие инвестиции, что также негативно повлияет на свободный денежный поток и на дивиденды.

👉 На данный момент акция слабо защищает от девальвации, потенциальная дивидендная доходность ниже, чем по вкладам, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

👉 По мультипликаторам компания оценена средне. Текущая справедливая цена акций в районе 52₽.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/986497

#MAGN держите?

👍 — держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

👉 Магнитогорский металлургический комбинат (ММК) — крупнейший российский производитель стали. Активы компании представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

👉 На долю группы приходится более 16% объема выпуска стали в стране. Входит в ТОП 5 по этому показателю.

👉 ММК – это одна из крупнейших металлургических компаний в РФ и мире.

👉 Самообеспеченность сырьем у нее ниже, чем у Северстали, поэтому себестоимость производства выше, рентабельность хуже.

👉 Операционные результаты показывают возврат к пиковым производственным значениям.

👉 Финансовые результаты высокие и уступают только 2022 году. Причем второе полугодие оказалось сильнее первого.

👉 У ММК отрицательный чистый долг, что говорит об отличной финансовой устойчивости.

👉 Свободный денежный поток самый низкий за последние 9 лет. Деньги подзависли в запасах и выросла дебиторская задолженность. На 2024 год запланированы большие инвестиции, что также негативно повлияет на свободный денежный поток и на дивиденды.

👉 На данный момент акция слабо защищает от девальвации, потенциальная дивидендная доходность ниже, чем по вкладам, финансовые результаты зависят от цен на сталь в России, за которыми следит государство. Плюс ожидается спад спроса со стороны стройки.

👉 По мультипликаторам компания оценена средне. Текущая справедливая цена акций в районе 52₽.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/986497

#MAGN держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Как я начала инвестировать

Автор: lizawech

Капитал свой небольшой создаю сама с бюджетной зарплаты медсестры. Началось с того, что получила декретные деньги за 3 месяца когда была беременна 3 ребенком.

Сумма была около 120 тыс рублей по тем деньгам до ковида. Отнесла их в банк на счет под ежемесячную капитализацию. Под какой процент не помню, честно.

Затем региональные власти мне выплатили 100 тыс рублей за 3 ребёнка. Эти деньги тоже отнесла в банк.

На счету уже оказалось 220 тыс рублей.

Жила я скромно, сидела дома 3 года по уходу за ребёнком, дети были маленькие, особых проблем с финансами не было. Тем более я получала детские пособия, были всевозможные льготы как многодетная мать и до 1,5 лет мне выплачивали деньги с работы.

Еще помогали родители. Они живут в деревне. Борщевой набор у меня всегда был, включая мясо. Родители мои помогали этим же набором еще моему брату и сестре. Такая у них натура-помогать своим детям.

С мужем у нас комби бюджет. Мы каждый складываемся на общие нужды в равном количестве, а остальные свои деньги каждый тратит сам как считаем нужным. Я трачу свои деньги на инвестиции.

По истечении 3 лет я вышла на свою работу и мой доход увеличился. Еще у меня есть дополнительный доход. Он составляет примерно минимальную оплату труда (около 16+ тыс рублей).

Я начала инвестировать в ценные бумаги на фондовом рынке. Капитал начал расти, особенно после 2023 года, так я весь 2022 кризисный год покупала акции российских компаний.

В убыток не продала ни одной компании, кроме детского мира. Мне страшно не было. Я верила в Россию.

Сейчас покупаю в основном облигации РФ. Сейчас мой пассивный доход в среднем составляет около 25 тыс рублей ежемесячно.

Это проценты по вкладу(12 тыс рублей, остальное это выплата дивидендов и купонов).

Работаю я рядовой медицинской сестрой в областной больнице. На иждивении сейчас 2 детей. Старший закончил обучение и обеспечивает себя сам. Он молодец). Завтра с двумя детьми еду в на отдых в реликтовый сосновый бор на 5 дней

А как вы начинали свой путь в инвестициях?

https://smart-lab.ru/mobile/topic/986603

😍 аналитика🔄 новости🔄 бонды

Автор: lizawech

Капитал свой небольшой создаю сама с бюджетной зарплаты медсестры. Началось с того, что получила декретные деньги за 3 месяца когда была беременна 3 ребенком.

Сумма была около 120 тыс рублей по тем деньгам до ковида. Отнесла их в банк на счет под ежемесячную капитализацию. Под какой процент не помню, честно.

Затем региональные власти мне выплатили 100 тыс рублей за 3 ребёнка. Эти деньги тоже отнесла в банк.

На счету уже оказалось 220 тыс рублей.

Жила я скромно, сидела дома 3 года по уходу за ребёнком, дети были маленькие, особых проблем с финансами не было. Тем более я получала детские пособия, были всевозможные льготы как многодетная мать и до 1,5 лет мне выплачивали деньги с работы.

Еще помогали родители. Они живут в деревне. Борщевой набор у меня всегда был, включая мясо. Родители мои помогали этим же набором еще моему брату и сестре. Такая у них натура-помогать своим детям.

С мужем у нас комби бюджет. Мы каждый складываемся на общие нужды в равном количестве, а остальные свои деньги каждый тратит сам как считаем нужным. Я трачу свои деньги на инвестиции.

По истечении 3 лет я вышла на свою работу и мой доход увеличился. Еще у меня есть дополнительный доход. Он составляет примерно минимальную оплату труда (около 16+ тыс рублей).

Я начала инвестировать в ценные бумаги на фондовом рынке. Капитал начал расти, особенно после 2023 года, так я весь 2022 кризисный год покупала акции российских компаний.

В убыток не продала ни одной компании, кроме детского мира. Мне страшно не было. Я верила в Россию.

Сейчас покупаю в основном облигации РФ. Сейчас мой пассивный доход в среднем составляет около 25 тыс рублей ежемесячно.

Это проценты по вкладу(12 тыс рублей, остальное это выплата дивидендов и купонов).

Работаю я рядовой медицинской сестрой в областной больнице. На иждивении сейчас 2 детей. Старший закончил обучение и обеспечивает себя сам. Он молодец). Завтра с двумя детьми еду в на отдых в реликтовый сосновый бор на 5 дней

А как вы начинали свой путь в инвестициях?

https://smart-lab.ru/mobile/topic/986603

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}