Эталон продолжает бить рекорды по продажам в январе!

Эталон продолжает демонстрировать отличные результаты. За январь компания продала недвижимости на 12,5 млрд рублей (51 тыс. кв. метров), в деньгах это в 4 раза больше, чем год назад.

Ссылка на пресс релиз компании:

www.etalongroup.com/ru/investoram/novosti/novosti/news/detail/News/1134

Графически это выглядит следующим образом — если так пойдет и дальше, аэрокосмическим девелоперам придется подвинуться с лидерских позиций?

👉 Продажи недвижимости

Компания в январе 2024 года получит столько же выручки, сколько за весь первый квартал 2023 года, а ведь впереди еще февраль и март! Похоже ежеквартальная выручка в 30-40 млрд рублей для компании уже “норма”, несмотря на все сложности с изменением ипотечных программ.

Основная заслуга в таких темпах роста — уход компании в регионы, где большой дефицит жилья трансформируется в высокий спрос на квартиры Эталона. В прошлом году регионы существенно прибавили в выручке и составляют уже почти 30% от общих продаж компании!

👉 Продажи по регионам

Какие выводы можно сделать?

👉 Сохраняется высокий спрос на первичное жилье, несмотря на рост ключевой ставки и возможное ослабление льготной ипотеки. Это так же может объясняться тем, что идет переток покупок с вторичного жилья (ипотека на вторичном рынке жестко привязана к ключевой ставке ЦБ РФ и никаких льгот там нет).

👉 Эталон продолжает ставить рекорды по выручке, 1-й квартал 2024 года имеет все шансы стать лучшим в истории Компании

👉 Эталон по темпам роста уделывает Самолет, стоимость контрактов в январе 2024 года +285% г/г (у Самолета +85% г/г), хотя обе статистики говорят о том, что девелоперы чувствуют себя уверенно, несмотря на макроэкономическую обстановку в России.

Продолжаю держать Эталон и ждать редомициляцию — сейчас Эталон является настоящей компанией Роста. Причем рост обеспечен как натуральными показателями (рост объемов продаж + выход в регионы), так и финансовыми (рост выручки и остальных финансовых показателей)

Ждем операционных результатов за февраль и финансовой отчетности за 2023 год!

#ETLN

Источник: https://smart-lab.ru/mobile/topic/986833

😍 аналитика🔄 новости🔄 бонды

Эталон продолжает демонстрировать отличные результаты. За январь компания продала недвижимости на 12,5 млрд рублей (51 тыс. кв. метров), в деньгах это в 4 раза больше, чем год назад.

Ссылка на пресс релиз компании:

www.etalongroup.com/ru/investoram/novosti/novosti/news/detail/News/1134

Графически это выглядит следующим образом — если так пойдет и дальше, аэрокосмическим девелоперам придется подвинуться с лидерских позиций?

👉 Продажи недвижимости

Компания в январе 2024 года получит столько же выручки, сколько за весь первый квартал 2023 года, а ведь впереди еще февраль и март! Похоже ежеквартальная выручка в 30-40 млрд рублей для компании уже “норма”, несмотря на все сложности с изменением ипотечных программ.

Основная заслуга в таких темпах роста — уход компании в регионы, где большой дефицит жилья трансформируется в высокий спрос на квартиры Эталона. В прошлом году регионы существенно прибавили в выручке и составляют уже почти 30% от общих продаж компании!

👉 Продажи по регионам

Какие выводы можно сделать?

👉 Сохраняется высокий спрос на первичное жилье, несмотря на рост ключевой ставки и возможное ослабление льготной ипотеки. Это так же может объясняться тем, что идет переток покупок с вторичного жилья (ипотека на вторичном рынке жестко привязана к ключевой ставке ЦБ РФ и никаких льгот там нет).

👉 Эталон продолжает ставить рекорды по выручке, 1-й квартал 2024 года имеет все шансы стать лучшим в истории Компании

👉 Эталон по темпам роста уделывает Самолет, стоимость контрактов в январе 2024 года +285% г/г (у Самолета +85% г/г), хотя обе статистики говорят о том, что девелоперы чувствуют себя уверенно, несмотря на макроэкономическую обстановку в России.

Продолжаю держать Эталон и ждать редомициляцию — сейчас Эталон является настоящей компанией Роста. Причем рост обеспечен как натуральными показателями (рост объемов продаж + выход в регионы), так и финансовыми (рост выручки и остальных финансовых показателей)

Ждем операционных результатов за февраль и финансовой отчетности за 2023 год!

#ETLN

Источник: https://smart-lab.ru/mobile/topic/986833

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Скандал в газовом семействе:

российский Газпром судится с нидерландской Gasunie, плюнувшей на свою долю в "Северном потоке"

Автор: Юрий Шабалов

Год назад компания Gasunie (Нидерланды), почуяв, что её участие в проекте «Северный поток» не пахнет дивидендами, решила выскочить из этого поезда, несущегося под откос, и объявила о списании своей доли в Nord Stream.

Видимо, юридические вопросы при этом, решались не самым тщательным образом — в конце прошлой недели «Газпром экспорт» подал в Арбитражный суд Санкт-Петербурга и Ленинградской области исковое заявление к нидерландской Gasunie Transport Services.

Таким образом голландцы присоединились к дружной интернациональной команде, в которую уже входят чехи, поляки и украинцы, чья судьба вершится на берегах Невы.

Разбираемся здесь:

https://smart-lab.ru/mobile/topic/986861

😍 аналитика🔄 новости🔄 бонды

российский Газпром судится с нидерландской Gasunie, плюнувшей на свою долю в "Северном потоке"

Автор: Юрий Шабалов

Год назад компания Gasunie (Нидерланды), почуяв, что её участие в проекте «Северный поток» не пахнет дивидендами, решила выскочить из этого поезда, несущегося под откос, и объявила о списании своей доли в Nord Stream.

Видимо, юридические вопросы при этом, решались не самым тщательным образом — в конце прошлой недели «Газпром экспорт» подал в Арбитражный суд Санкт-Петербурга и Ленинградской области исковое заявление к нидерландской Gasunie Transport Services.

Таким образом голландцы присоединились к дружной интернациональной команде, в которую уже входят чехи, поляки и украинцы, чья судьба вершится на берегах Невы.

Разбираемся здесь:

https://smart-lab.ru/mobile/topic/986861

Please open Telegram to view this post

VIEW IN TELEGRAM

Новая реальность рынка: спрос на недвижимость падает, а цены на недвижимость растут🔥Акции и инвестиции

📈 OZON +5.2%

В лидерах роста, компания 14 февраля опубликует предварительные результаты за 2023 год.

Кроме того, объем интернет-торговли в России по итогам прошедшего года составил почти 6,4 триллиона рублей, что на 28% больше аналогичного периода годом ранее, следует из данных Ассоциации компаний интернет-торговли (АКИТ)🧐

📈 ПИК +3.4%

Коммерсант сообщает, что средняя стоимость недвижимости в России продолжает расти, несмотря на снижение активности покупателей на первичном рынке. За месяц новостройки на крупнейших региональных рынках подорожали на 1,5%.

Льготная ипотека делает жильё недоступным. Девелоперы продолжают поднимать цены и настаивать на субсидирование льготных ипотечных программ👍

📈 Эталон +2.9%

Компания опубликовала отчётность👉стоимость заключенных контрактов в январе 2024 года составила 12,5 млрд рублей (+285% к январю 2023 г.), объем реализации в натуральном выражении достиг 51,1 тыс. кв. м (+175% к январю 2023 г.)💪

📈 Башнефть ап +4.2%

Участники рынка покупают акции в преддверии публикации отчётности за 2023 год🧐

📈 Сбербанк +1.5%

В лидерах роста и тянет за собой весь индекс. Котировки находятся в шаге от новых максимумов💪

📉 АФК Система -2.3%

Оптимизм по поводу IPO Биннофарм Групп оказался чрезмерным, спекулянты фиксируют прибыль😉

📉 Алроса -1.3%

Продолжает снижаться под давлением санкций. В то же время производители алмазов раскритиковали санкции стран G7 против России. Международная De Beers и ботсванская Okavango Diamond предупредили о «чудовищных последствиях» от новых этапов ограничений🤔

📈 Аэрофлот +2.1%

Чистый убыток «Аэрофлота» по РСБУ в 2023 году составил 29,5 млрд руб. против убытка в 14,3 млрд руб. за 2022 год. Без учета курсовых переоценок компания получила скорректированную чистую прибыль в размере 50,5 млрд руб. против 40,4 млрд руб. скорректированного убытка за предыдущий год🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987026

😍 аналитика🔄 новости🔄 бонды

В лидерах роста, компания 14 февраля опубликует предварительные результаты за 2023 год.

Кроме того, объем интернет-торговли в России по итогам прошедшего года составил почти 6,4 триллиона рублей, что на 28% больше аналогичного периода годом ранее, следует из данных Ассоциации компаний интернет-торговли (АКИТ)🧐

Коммерсант сообщает, что средняя стоимость недвижимости в России продолжает расти, несмотря на снижение активности покупателей на первичном рынке. За месяц новостройки на крупнейших региональных рынках подорожали на 1,5%.

Льготная ипотека делает жильё недоступным. Девелоперы продолжают поднимать цены и настаивать на субсидирование льготных ипотечных программ👍

Компания опубликовала отчётность👉стоимость заключенных контрактов в январе 2024 года составила 12,5 млрд рублей (+285% к январю 2023 г.), объем реализации в натуральном выражении достиг 51,1 тыс. кв. м (+175% к январю 2023 г.)💪

Участники рынка покупают акции в преддверии публикации отчётности за 2023 год🧐

В лидерах роста и тянет за собой весь индекс. Котировки находятся в шаге от новых максимумов💪

Оптимизм по поводу IPO Биннофарм Групп оказался чрезмерным, спекулянты фиксируют прибыль😉

Продолжает снижаться под давлением санкций. В то же время производители алмазов раскритиковали санкции стран G7 против России. Международная De Beers и ботсванская Okavango Diamond предупредили о «чудовищных последствиях» от новых этапов ограничений🤔

Чистый убыток «Аэрофлота» по РСБУ в 2023 году составил 29,5 млрд руб. против убытка в 14,3 млрд руб. за 2022 год. Без учета курсовых переоценок компания получила скорректированную чистую прибыль в размере 50,5 млрд руб. против 40,4 млрд руб. скорректированного убытка за предыдущий год🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987026

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-5 среднесрочных идей в российских акциях

Автор: Хижина Инвестора

👉 Сбербанк-ао. Цель 370 руб. / +30%

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 12 месяцев 2023 г. банк заработал 1493 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды при коэффициенте дивидендных выплат в 50% это соответствует 33,1 руб. на бумагу, или 12% дивдоходности — привлекательный уровень для голубой фишки.

У Сбербанка исторически низкая стоимость фондирования, из-за этого в период роста ставок он может чувствовать себя чуть лучше банковского сектора в целом. Глава Сбера Герман Греф отмечал, что ожидает дальнейшего роста прибыли по итогам 2024 г., то есть крупные дивиденды не станут разовой историей.

👉 Транснефть-ап. Цель 200 000 руб. / +25%

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций, которое было одобрено собранием акционеров в ноябре.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–12%.

👉 X5 Group. Цель 3200 руб. / +31%

Сейчас в РФ в разгаре сезон отчетности, компании представляют результаты за IV квартал и 2023 г. Сильными финансовыми показателями инвесторов может порадовать X5 Group. Компания уже раскрыла операционные данные, согласно которым выручка в IV квартале выросла на 24,7% год к году — это рекордный уровень за последние годы. Отличную динамику показывает сеть жестких дискаунтеров «Чижик» (выручка выросла в 3 раза г/г до 42 млрд руб.). Компания планирует раскрыть результаты 22 марта, но бумаги могут переоцениться лишь на ожиданиях сильного отчета.

Из актуальных драйверов в кейсе X5 Group можно выделить редомициляцию — новости по данному вопросу могут спровоцировать бурную реакцию в бумаге. Однако на текущий момент свежей информации по потенциальному переезду компании не появлялось.

👉 Эталон. Цель 130 руб. / +48%

Акции Эталона интересны на среднесрочную перспективу под публикацию финансовых результатов за II полугодие 2023 г. III и IV кварталы для девелопера были рекордными. Продажи в IV квартале превысили 40 млрд руб. — это в 2,5 раза выше уровня прошлого года. Компания сообщила, что в январе 2024 г. объем реализации в натуральном выражении достиг 51,1 тыс. кв. м (+175% к январю 2023 г.).

В отличие от X5 Group, Эталон уже находится в процессе переезда в РФ. Это важно, так как ранее компания выплачивала крупные дивиденды, в 2020–2021 гг. дивдоходность была в районе 9%. Редомициляция в РФ позволит возобновить выплаты. В поступлениях от дочки может быть заинтересован крупный акционер Эталона — АФК Система.

👉 Яндекс. Цель 4400 руб. / +35%

Акции Яндекса сильно переоценились в последние недели. Компания в феврале объявила параметры готовящегося разделения компании. В целом озвученный вариант был ожидаем, однако вопросы остаются — до сих пор нет информации об опциях и возможностях обмена акций. Неопределенность сохраняется.

Тем не менее в ближайшие месяцы должно появиться больше информации. Потенциал роста бумаг сохраняется. Позитивным вариантом для акционеров на Мосбирже мог бы стать вариант с возможностью обмена акций нидерландской Yandex N.V. на бумаги российской МКАО «Яндекс» с коэффициентом 1:1

👉 Пишите своё мнение в комменты:

https://smart-lab.ru/mobile/topic/987125

😍 аналитика🔄 новости🔄 бонды

Автор: Хижина Инвестора

👉 Сбербанк-ао. Цель 370 руб. / +30%

Акции Сбербанка остаются одной из наиболее понятных и привлекательных бумаг на рынке. За 12 месяцев 2023 г. банк заработал 1493 млрд руб. чистой прибыли. В пересчете на потенциальные дивиденды при коэффициенте дивидендных выплат в 50% это соответствует 33,1 руб. на бумагу, или 12% дивдоходности — привлекательный уровень для голубой фишки.

У Сбербанка исторически низкая стоимость фондирования, из-за этого в период роста ставок он может чувствовать себя чуть лучше банковского сектора в целом. Глава Сбера Герман Греф отмечал, что ожидает дальнейшего роста прибыли по итогам 2024 г., то есть крупные дивиденды не станут разовой историей.

👉 Транснефть-ап. Цель 200 000 руб. / +25%

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций, которое было одобрено собранием акционеров в ноябре.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–12%.

👉 X5 Group. Цель 3200 руб. / +31%

Сейчас в РФ в разгаре сезон отчетности, компании представляют результаты за IV квартал и 2023 г. Сильными финансовыми показателями инвесторов может порадовать X5 Group. Компания уже раскрыла операционные данные, согласно которым выручка в IV квартале выросла на 24,7% год к году — это рекордный уровень за последние годы. Отличную динамику показывает сеть жестких дискаунтеров «Чижик» (выручка выросла в 3 раза г/г до 42 млрд руб.). Компания планирует раскрыть результаты 22 марта, но бумаги могут переоцениться лишь на ожиданиях сильного отчета.

Из актуальных драйверов в кейсе X5 Group можно выделить редомициляцию — новости по данному вопросу могут спровоцировать бурную реакцию в бумаге. Однако на текущий момент свежей информации по потенциальному переезду компании не появлялось.

👉 Эталон. Цель 130 руб. / +48%

Акции Эталона интересны на среднесрочную перспективу под публикацию финансовых результатов за II полугодие 2023 г. III и IV кварталы для девелопера были рекордными. Продажи в IV квартале превысили 40 млрд руб. — это в 2,5 раза выше уровня прошлого года. Компания сообщила, что в январе 2024 г. объем реализации в натуральном выражении достиг 51,1 тыс. кв. м (+175% к январю 2023 г.).

В отличие от X5 Group, Эталон уже находится в процессе переезда в РФ. Это важно, так как ранее компания выплачивала крупные дивиденды, в 2020–2021 гг. дивдоходность была в районе 9%. Редомициляция в РФ позволит возобновить выплаты. В поступлениях от дочки может быть заинтересован крупный акционер Эталона — АФК Система.

👉 Яндекс. Цель 4400 руб. / +35%

Акции Яндекса сильно переоценились в последние недели. Компания в феврале объявила параметры готовящегося разделения компании. В целом озвученный вариант был ожидаем, однако вопросы остаются — до сих пор нет информации об опциях и возможностях обмена акций. Неопределенность сохраняется.

Тем не менее в ближайшие месяцы должно появиться больше информации. Потенциал роста бумаг сохраняется. Позитивным вариантом для акционеров на Мосбирже мог бы стать вариант с возможностью обмена акций нидерландской Yandex N.V. на бумаги российской МКАО «Яндекс» с коэффициентом 1:1

👉 Пишите своё мнение в комменты:

https://smart-lab.ru/mobile/topic/987125

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

8 облигаций с ежемесячным начислением купонов

👉 Аренза 1Р02

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

• Рейтинг: ruВB (эксперт РА)

• ISIN: RU000A106GC4

• Стоимость облигации: 95,22%

• НКД: 4,63 р.

• Доходность к погашению: 17,65% (купоны 13%)

• Амортизация: да

• Дата погашения: 18.06.2026

👉 Балтийский лизинг БП8

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

• Рейтинг: ruA+ (эксперт РА)

• ISIN: RU000A106ЕM8

• Стоимость облигации: 93,96%

• НКД: 7,04 р.

• Доходность к погашению: 16,94% (купоны 10,7%)

• Амортизация: нет

• Дата погашения: 31.05.2033 (оферта 12.06.2025)

👉 Самолёт Р13

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

• Рейтинг: A+ (АКРА)

• ISIN: RU000А107RZ0

• Стоимость облигации: 99,8%

• НКД: 1,21 р.

• Доходность к погашению: 15,92% (купоны 14,75%)

• Амортизация: нет

• Дата погашения: 24.01.2027 (оферта 29.01.2026)

👉 Интерлизинг 1Р07

Лизинговая компания с 20-летним опытом работы.

• Рейтинг: ruA- (эксперт РА)

• ISIN: RU000A1077Х0

• Стоимость облигации: 101,75%

• НКД: 12,27 р.

• Доходность к погашению: 15,88% (купоны 16%)

• Амортизация: да

• Дата погашения: 31.10.2026

👉 АБЗ-1 1Р05

Производитель асфальтобетонных смесей.

• Рейтинг: ruBBB+ (эксперт РА)

• ISIN: RU000A1070Х5

• Стоимость облигации: 100,07%

• НКД: 13,11 ₽

• Доходность к погашению: 15,36% (купон-лесенка от 16,5% до 12%)

• Амортизация: да

• Дата погашения: 30.09.2026

👉 ЭТС 1Р05

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

• Рейтинг: A- (эксперт РА)

• ISIN: RU000A107D74

• Стоимость облигации: 102,75%

• НКД: 0,45 ₽

• Доходность к погашению: 15,21% (купон постоянный 16,25%)

• Амортизация: да

• Дата погашения: 02.12.2025

👉 Евротранс2

Сеть АЗК в Москве и Московской области под брендом «Трасса».

• Рейтинг: A- (AКРА)

• ISIN: RU000A105TS5

• Стоимость облигации: 98,64%

• НКД: 2,94 ₽

• Доходность к погашению: 15,16% (купоны 13,4%)

• Амортизация: нет

• Дата погашения: 24.01.2026

👉 Каршеринг Руссия 001Р-03

Сервис аренды автомобилей под брендом «Делимобиль».

• Рейтинг: A+ (АКРА)

• ISIN: RU000A106UW3

• Стоимость облигации: 99,78%

• НКД: 2,63 р.

• Доходность к погашению: 15,1% (купоны 13,7%)

• Амортизация: нет

• Дата погашения: 18.08.2027

Источник: https://smart-lab.ru/mobile/topic/986587

Лизинговая компания для малого бизнеса с фокусом на сделках по покупке оборудования.

• Рейтинг: ruВB (эксперт РА)

• ISIN: RU000A106GC4

• Стоимость облигации: 95,22%

• НКД: 4,63 р.

• Доходность к погашению: 17,65% (купоны 13%)

• Амортизация: да

• Дата погашения: 18.06.2026

Лизинговая компания, в портфеле которой преобладает грузовой и легковой автотранспорт, а также строительная и дорожно-строительная техника.

• Рейтинг: ruA+ (эксперт РА)

• ISIN: RU000A106ЕM8

• Стоимость облигации: 93,96%

• НКД: 7,04 р.

• Доходность к погашению: 16,94% (купоны 10,7%)

• Амортизация: нет

• Дата погашения: 31.05.2033 (оферта 12.06.2025)

Один из крупнейших застройщиков Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

• Рейтинг: A+ (АКРА)

• ISIN: RU000А107RZ0

• Стоимость облигации: 99,8%

• НКД: 1,21 р.

• Доходность к погашению: 15,92% (купоны 14,75%)

• Амортизация: нет

• Дата погашения: 24.01.2027 (оферта 29.01.2026)

Лизинговая компания с 20-летним опытом работы.

• Рейтинг: ruA- (эксперт РА)

• ISIN: RU000A1077Х0

• Стоимость облигации: 101,75%

• НКД: 12,27 р.

• Доходность к погашению: 15,88% (купоны 16%)

• Амортизация: да

• Дата погашения: 31.10.2026

Производитель асфальтобетонных смесей.

• Рейтинг: ruBBB+ (эксперт РА)

• ISIN: RU000A1070Х5

• Стоимость облигации: 100,07%

• НКД: 13,11 ₽

• Доходность к погашению: 15,36% (купон-лесенка от 16,5% до 12%)

• Амортизация: да

• Дата погашения: 30.09.2026

Энергетическая компания, в эксплуатации которой находится более 500 МВт электрической и тепловой мощности

• Рейтинг: A- (эксперт РА)

• ISIN: RU000A107D74

• Стоимость облигации: 102,75%

• НКД: 0,45 ₽

• Доходность к погашению: 15,21% (купон постоянный 16,25%)

• Амортизация: да

• Дата погашения: 02.12.2025

Сеть АЗК в Москве и Московской области под брендом «Трасса».

• Рейтинг: A- (AКРА)

• ISIN: RU000A105TS5

• Стоимость облигации: 98,64%

• НКД: 2,94 ₽

• Доходность к погашению: 15,16% (купоны 13,4%)

• Амортизация: нет

• Дата погашения: 24.01.2026

Сервис аренды автомобилей под брендом «Делимобиль».

• Рейтинг: A+ (АКРА)

• ISIN: RU000A106UW3

• Стоимость облигации: 99,78%

• НКД: 2,63 р.

• Доходность к погашению: 15,1% (купоны 13,7%)

• Амортизация: нет

• Дата погашения: 18.08.2027

Источник: https://smart-lab.ru/mobile/topic/986587

Please open Telegram to view this post

VIEW IN TELEGRAM

smart-lab.ru

8 облигаций с ежемесячным начислением купонов

16 февраля состоится заседание ЦБ по вопросу ключевой ставки. Вероятно ставку оставят на том же уровне. Однако, по заявлениям

Сегодня Диасофт объявили цену IPO. Суммируем самое основное:

👉 Цена одной акции установлена на уровне 4 500 рублей, по верхней границе ранее объявленного ценового диапазона.

👉 Базовый размер IPO составил 800 тысяч акций – это 8% от количества выпущенных и находящихся в обращении акций перед IPO.

👉 Основную часть IPO составили акции, выпущенные в рамках дополнительной эмиссии – 500 тысяч акций, что соответствует 5% от уставного капитала перед IPO.

👉 При этом для достижения более значимого размера IPO и создания дополнительной ликвидности на вторичном рынке действующие акционеры приняли решение предложить инвесторам часть принадлежащих им акций – в размере 300 тысяч, что соответствует 3% от уставного капитала перед IPO.

👉 Для стабилизации в течение 30 дней после начала торгов, действующие акционеры предоставили пакет акций до 15% от базового объема IPO.

👉 Размер IPO составил 4,14 млрд рублей, включая стабилизационный пакет.

👉 Спрос со стороны всех инвесторов многократно превысил объем предложения. При этом доли институциональных и частных инвесторов в ходе сбора заявок были распределены примерно поровну, также до 20% общего размера IPO было аллоцировано на ключевых сотрудников и бизнес-партнеров.

👉 В ходе IPO компания привлекла свыше 100 тысяч розничных инвесторов.

👉 По итогам IPO рыночная капитализация составила 47,25 млрд рублей.

Все средства будут направлены на реализацию стратегии роста, при этом обеспечивая более высокие объемы дивидендных выплат в ближайшие годы. Вместе с этим сделка позволит повысить узнаваемость бренда среди потенциальных клиентов и партнеров, создать ликвидность акций на Московской бирже, реализовать эффективную программу мотивации сотрудников компании.

Начало торгов в 15:45.

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СМАРТЛАБ НОВОСТИ

Возобновление работоспособности торговой системы фондового рынка продолжается. О времени возобновления торгов на фондовом рынке будет сообщено дополнительно — Мосбиржа.

Читать далее

👉 https://smartlab.news/i/106110

#MOEX

Читать далее

👉 https://smartlab.news/i/106110

#MOEX

{kind=link}

IPO продолжают будоражить рынок🔥Акции и инвестиции

📈 Диасофт +40%

Ещё одно успешное IPO, акции с открытия торгов вышли на планку. Диасофт в ходе IPO размещает акции по верхней границе диапазона, оценка — 45 млрд руб. К сожалению, аллокация оставляет желать лучшего, большинство инвесторов получили по 1 акции🤷♂️

📈 Яндекс +4.5%

В лидерах роста на фоне инвестиционного бума в IT компаниях. Спекулянты отыгрывают успешное IPO Диасофта через других представителей сектора🚀

📈 Ростелеком +4.7%

Бум IPO продолжается👉«Ростелеком» планирует в 2024 году провести IPO одной из дочерних компаний, сообщил журналистам президент оператора Михаил Осеевский.

Кроме того, «Ростелеком» может выплатить дивиденды по итогам 2023 года. «Дивиденды будут», — сказал Осеевский журналистам в кулуарах Форума цифровой трансформации в рамках Недели российского бизнеса🤑

📉 Gold -1.4%

Золото падает после публикации свежих данных по инфляции в США. Потребительские цены (индекс CPI) в США в январе выросли на 3,1% относительно того же месяца 2023 года, сообщило министерство труда страны. Инфляция замедлилась по сравнению с 3,4% в декабре. Консенсус-прогноз, который приводит Trading Economics, предполагал более существенное ослабление инфляции, до 2,9%🤔

📈 ЮГК +4.9%

Удивительно, но акции продолжают расти несмотря на существенное снижение золота. Видимо на рынке сейчас любят компании которые недавно провели IPO😉

📉 ГМК НорНикель -0.7%

Данных по инфляции США повлияли не только на золото, вместе с золотом снижается никель и палладий😔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987438

😍 аналитика🔄 новости🔄 бонды

Ещё одно успешное IPO, акции с открытия торгов вышли на планку. Диасофт в ходе IPO размещает акции по верхней границе диапазона, оценка — 45 млрд руб. К сожалению, аллокация оставляет желать лучшего, большинство инвесторов получили по 1 акции🤷♂️

В лидерах роста на фоне инвестиционного бума в IT компаниях. Спекулянты отыгрывают успешное IPO Диасофта через других представителей сектора🚀

Бум IPO продолжается👉«Ростелеком» планирует в 2024 году провести IPO одной из дочерних компаний, сообщил журналистам президент оператора Михаил Осеевский.

Кроме того, «Ростелеком» может выплатить дивиденды по итогам 2023 года. «Дивиденды будут», — сказал Осеевский журналистам в кулуарах Форума цифровой трансформации в рамках Недели российского бизнеса🤑

Золото падает после публикации свежих данных по инфляции в США. Потребительские цены (индекс CPI) в США в январе выросли на 3,1% относительно того же месяца 2023 года, сообщило министерство труда страны. Инфляция замедлилась по сравнению с 3,4% в декабре. Консенсус-прогноз, который приводит Trading Economics, предполагал более существенное ослабление инфляции, до 2,9%🤔

Удивительно, но акции продолжают расти несмотря на существенное снижение золота. Видимо на рынке сейчас любят компании которые недавно провели IPO😉

Данных по инфляции США повлияли не только на золото, вместе с золотом снижается никель и палладий😔

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987438

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

5 причин открыть счет для торговли в США

🚀 Пока российский рынок остается в боковике, S&P 500 устанавливает новые рекорды, NASDAQ тоже стремится к максимумам.

🗽 Инвестировать в США по-прежнему возможно, достаточно подтвердить статус «квала» и открыть специальный счет — «Сегрегированный Global». В чем его преимущества?

🔸 20 000+ инструментов на NYSE, NASDAQ и CBOE — акции, АДР, ETF, опционы.

🔸 Возможность получать дивиденды по акциям.

🔸 Бесплатное хранение валюты на счете.

🔸 Пополнять счет и выводить средства можно в рублях в любое время.

🔸 Минимальные инфраструктурные риски — активы клиентов хранятся за рубежом, в цепочке хранения нет российских депозитариев.

👉 Откройте счет сегодня, чтобы не упустить возможность присоединиться к ралли на американском рынке и усилить диверсификацию своего портфеля.

❗️Информация не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги.

Реклама.

Рекламодатель: АО «Инвестиционная компания «ФИНАМ».

ИНН: 7731038186

🗽 Инвестировать в США по-прежнему возможно, достаточно подтвердить статус «квала» и открыть специальный счет — «Сегрегированный Global». В чем его преимущества?

🔸 20 000+ инструментов на NYSE, NASDAQ и CBOE — акции, АДР, ETF, опционы.

🔸 Возможность получать дивиденды по акциям.

🔸 Бесплатное хранение валюты на счете.

🔸 Пополнять счет и выводить средства можно в рублях в любое время.

🔸 Минимальные инфраструктурные риски — активы клиентов хранятся за рубежом, в цепочке хранения нет российских депозитариев.

❗️Информация не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги.

Реклама.

Рекламодатель: АО «Инвестиционная компания «ФИНАМ».

ИНН: 7731038186

Please open Telegram to view this post

VIEW IN TELEGRAM

Сектор драгметаллов: апдейт

Автор: zzznth

Простите, но я опять чуток про золото и соответствующий сектор. Обойдемся без исторической справки иколичества золота у Рюриковичей.

Начнем с некоторых ремарок по сектору, а затем собственно к ценам на золото. Итак, ключевые эмитенты на Мосбирже: Полюс, Полиметалл, ЮГК, Селигдар. И у всех есть нюансы...

Какие нюансы, см. по каждой компании на Смартлабе:

https://smart-lab.ru/mobile/topic/987423

😍 аналитика🔄 новости🔄 бонды

Автор: zzznth

Простите, но я опять чуток про золото и соответствующий сектор. Обойдемся без исторической справки и

Начнем с некоторых ремарок по сектору, а затем собственно к ценам на золото. Итак, ключевые эмитенты на Мосбирже: Полюс, Полиметалл, ЮГК, Селигдар. И у всех есть нюансы...

Какие нюансы, см. по каждой компании на Смартлабе:

https://smart-lab.ru/mobile/topic/987423

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Mozgovik Research | Анализ акций

Обзор данных Росстата по выработке электроэнергии в РФ за 2023г.

👉выработка электроэнергии в РФ - 1175,3 млрд.кВт*ч. (+0,72%г/г)

— в т.ч. выработка ТЭС станциями - 750,2 млрд.кВт*ч. (+1,8% г/г)

— в т.ч. выработка ГЭС - 202,7 млрд.кВт*ч. (+1,6% г/г)

— в т.ч. выработка АЭС - 217,4 млрд.кВт*ч. (-2,8% г/г)

Выработка электроэнергии в РФ за 2023 год выросла на 0,72% г/г - хороший результат, хотя изначально ждали роста +1,5%, ну хотя бы не меньше чем в 2022г. уже неплохо.

Большинство станций в стране тепловые, поэтому внимательно следим за выработкой именно от них, а здесь все хорошо +1,8% г/г — это лучший результат за три года.

В начале марта будут опубликованы результаты по выработке уже за январь 2024 года, где я снова напишу свой обзор — надеюсь он Вам полезен.

$OGKB $UPRO $TGKA $ELFV

$IRAO $HYDR $MSNG $ENPG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/987455.php

👉выработка электроэнергии в РФ - 1175,3 млрд.кВт*ч. (+0,72%г/г)

— в т.ч. выработка ТЭС станциями - 750,2 млрд.кВт*ч. (+1,8% г/г)

— в т.ч. выработка ГЭС - 202,7 млрд.кВт*ч. (+1,6% г/г)

— в т.ч. выработка АЭС - 217,4 млрд.кВт*ч. (-2,8% г/г)

Выработка электроэнергии в РФ за 2023 год выросла на 0,72% г/г - хороший результат, хотя изначально ждали роста +1,5%, ну хотя бы не меньше чем в 2022г. уже неплохо.

Большинство станций в стране тепловые, поэтому внимательно следим за выработкой именно от них, а здесь все хорошо +1,8% г/г — это лучший результат за три года.

В начале марта будут опубликованы результаты по выработке уже за январь 2024 года, где я снова напишу свой обзор — надеюсь он Вам полезен.

$OGKB $UPRO $TGKA $ELFV

$IRAO $HYDR $MSNG $ENPG

Читать далее: https://smart-lab.ru/company/mozgovik/blog/987455.php

{kind=link}

Цены на недвижимость начали снижаться

Снижения цен в январе оказалось максимальным с мая 2022, но этого недостаточно для начала покупать. Или снижайте цены, или снижайте ставку. Нельзя кормить и банкиров, и строителей

Рынок стал странным: несмотря на рост ключевой ставки со второго полугодия 23 года, воспринял сигнал иначе: «торопись купить, скоро ипотека будет дороже». Отчасти, рост спроса можно объяснить сроком действия решения по ипотеке с зафиксированной ставкой: от 30 до 60 дней.

Однако, при резком увеличении ставки, срок одобрения может закончиться досрочно (так было в феврале-марте 2022)

Если в июне ставка еще была 7,5%, то уже с сентября, чисто психологически, казалась некомфортной – 13%. Однако, это не помешало вырасти ценам и в ноябре, и в декабре. Реальное снижение цен на вторичном рынке зафиксировано лишь в январе. И это оказалось самым сильным снижением с мая 2022 года.

Для «клиента с улицы» средняя ставка 17,5%

Еще совсем недавно начальная квартирка стоимостью 5 млн рублей с ПВ 30% требовала 29 тысяч ежемесячно на протяжении 30 лет. Сегодня квартира при прежних параметрах требует платеж >51 тысячи. И плюсом идут расходы на страхование (обычно 0,5-1,5% от остатка кредита).

Если до 2020 года действовало правило, что с ростом ключевой ставки – недвижимость не растет, то сейчас оно не работает. Иначе ей надо бы не расти уже как полгода.

Доступность жилья под вопросом:

• сначала цены выросли в 2 раза

• потом ставки в 2 раза

Те, кто оформляют ипотеку сейчас могут рассчитывать только на рефинансирование кредита, когда ставки упадут… Но когда они упадут? Аналитики единогласно ждут начало цикла снижения ставок со второго полугодия.

ЦБ говорит о длительности жесткой денежно-кредитной политике… но и 16% — жестко, и 12% — не мягко…

Когда рефинансировать дорогую ипотеку?

Мы считаем, что или снижать уже пора, или давайте открыто говорить, что данные Росстата по инфляции требуют уточнения. Так или иначе, не важно когда начать снижение ставки — все ждут сильно ниже к концу года (10-13%). Вот тогда и рефинансируем))

Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/987540

😍 аналитика🔄 новости🔄 бонды

Снижения цен в январе оказалось максимальным с мая 2022, но этого недостаточно для начала покупать. Или снижайте цены, или снижайте ставку. Нельзя кормить и банкиров, и строителей

Рынок стал странным: несмотря на рост ключевой ставки со второго полугодия 23 года, воспринял сигнал иначе: «торопись купить, скоро ипотека будет дороже». Отчасти, рост спроса можно объяснить сроком действия решения по ипотеке с зафиксированной ставкой: от 30 до 60 дней.

Однако, при резком увеличении ставки, срок одобрения может закончиться досрочно (так было в феврале-марте 2022)

Если в июне ставка еще была 7,5%, то уже с сентября, чисто психологически, казалась некомфортной – 13%. Однако, это не помешало вырасти ценам и в ноябре, и в декабре. Реальное снижение цен на вторичном рынке зафиксировано лишь в январе. И это оказалось самым сильным снижением с мая 2022 года.

Для «клиента с улицы» средняя ставка 17,5%

Еще совсем недавно начальная квартирка стоимостью 5 млн рублей с ПВ 30% требовала 29 тысяч ежемесячно на протяжении 30 лет. Сегодня квартира при прежних параметрах требует платеж >51 тысячи. И плюсом идут расходы на страхование (обычно 0,5-1,5% от остатка кредита).

Если до 2020 года действовало правило, что с ростом ключевой ставки – недвижимость не растет, то сейчас оно не работает. Иначе ей надо бы не расти уже как полгода.

Доступность жилья под вопросом:

• сначала цены выросли в 2 раза

• потом ставки в 2 раза

Те, кто оформляют ипотеку сейчас могут рассчитывать только на рефинансирование кредита, когда ставки упадут… Но когда они упадут? Аналитики единогласно ждут начало цикла снижения ставок со второго полугодия.

ЦБ говорит о длительности жесткой денежно-кредитной политике… но и 16% — жестко, и 12% — не мягко…

Когда рефинансировать дорогую ипотеку?

Мы считаем, что или снижать уже пора, или давайте открыто говорить, что данные Росстата по инфляции требуют уточнения. Так или иначе, не важно когда начать снижение ставки — все ждут сильно ниже к концу года (10-13%). Вот тогда и рефинансируем))

Пишите своё мнение в комментарии:

https://smart-lab.ru/mobile/topic/987540

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

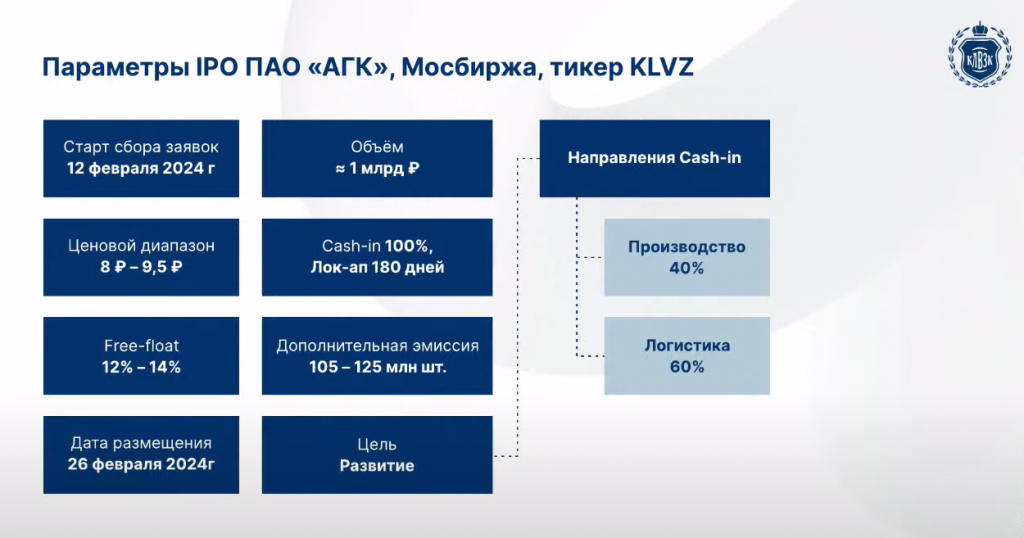

Калужский ликеро-водочный завод Кристалл выходит на IPO!

Сбор заявок начался, дата начала торгов запланирована 26 февраля. Компания планирует привлечь 1 млрд рублей на развитие путем размещения дополнительных акций по цене 8-9,5 руб. за акцию.

В данный момент 100% компании принадлежит Павлу Победкину - основателю и генеральному директору компании.

Рассмотрим подробно бизнес будущего эмитента.

👉 Что за компания?

Кристалл входит в список крупнейших производителей алкоголя в России и растет огромными темпами.

С 2020 по 2022 год компания утроила производство и не планирует на этом останавливаться.

В планах ещё утроить объемы производства к 2026 году. Фокус на ликеро-водочных изделиях - более маржинальном продукте. Последние результаты подтверждают возможность осуществления кратного роста. Продажи ЛВИ в 2023 году выросли на 200% до 1,3 млрд рублей.

АГК привлекает 1 млрд, которые будут вложены в производственные мощности, а также в логистику. Это позволит компании дозагрузить свое производство.

Текущий спрос в 5 раза превышает предложение Группы. Компания способна его удовлетворить - нужны инвестиции, и IPO их даст.

👉 Как развивается компания?

АГК идет путем расширения ассортимента, в том числе созданием аналогов ЛВИ крупных брендов. В разработке также находятся несколько продуктов от текилы до апероля. Иностранные конкуренты при этом стоят кратно дороже.

Компания уже на цифрах доказала, что делает качественный продукт с хорошей рентабельностью. А инвестиции, в том числе через акционерный капитал, позволят эту рентабельность нарастить!

Текущая оценка на IPO компании около 8 млрд рублей. Через 3 года, по консервативной оценке компании, ее прибыль вырастет до 2,7 млрд рублей (P/E = 3)!

Про дивиденды тоже не забыли. C 2025 года компания планирует распределять 50%-80% от чистой прибыли. То есть потенциальная дивидендная доходность за 2026 год может составить минимум 17%.

Да, сейчас АГК стоит дороже НоваБев (ранее Белуга) и Абрау-Дюрсо по мультипликаторам. Но его темпы роста кратно выше:

Вспомним, что котировки Белуги кратно выросли после принятия инвестпрограммы по удвоению выручки за 4 года. Здесь мы можем увидеть удвоение выручки уже через год, а к 2026 году в планах сделать х5. Поэтому эта премия оправдана.

👉 Почему стоит инвестировать в АГК?

• Есть понятный, стабильный рынок.

• За последние 3 года компания кратно выросла по производству и продажам, заняв 10 место в списке крупнейших производителей алкоголя.

• У компании есть амбиции подниматься дальше по этому списку вверх.

• Есть амбиции заместить иностранных производителей.

Всего за несколько лет компания планирует нарастить выручку в 5 раз, EBITDA в 10 раз, а чистую прибыль более чем в 20 раз.

С привлечением денег через IPO план выглядит более чем реальным. Тем более, что компания уже показала что может это делать. С 2019 года выручка и прибыль выросли в 10 раз. Я однозначно буду следить за АГК.

Кажется, что на российском фондовом рынке может появиться самая быстрорастущая компания! Эта история заслуживает нашего внимания.

Источник: https://smart-lab.ru/mobile/topic/987737

😍 аналитика🔄 новости🔄 бонды

Сбор заявок начался, дата начала торгов запланирована 26 февраля. Компания планирует привлечь 1 млрд рублей на развитие путем размещения дополнительных акций по цене 8-9,5 руб. за акцию.

В данный момент 100% компании принадлежит Павлу Победкину - основателю и генеральному директору компании.

Рассмотрим подробно бизнес будущего эмитента.

👉 Что за компания?

Кристалл входит в список крупнейших производителей алкоголя в России и растет огромными темпами.

С 2020 по 2022 год компания утроила производство и не планирует на этом останавливаться.

В планах ещё утроить объемы производства к 2026 году. Фокус на ликеро-водочных изделиях - более маржинальном продукте. Последние результаты подтверждают возможность осуществления кратного роста. Продажи ЛВИ в 2023 году выросли на 200% до 1,3 млрд рублей.

АГК привлекает 1 млрд, которые будут вложены в производственные мощности, а также в логистику. Это позволит компании дозагрузить свое производство.

Текущий спрос в 5 раза превышает предложение Группы. Компания способна его удовлетворить - нужны инвестиции, и IPO их даст.

👉 Как развивается компания?

АГК идет путем расширения ассортимента, в том числе созданием аналогов ЛВИ крупных брендов. В разработке также находятся несколько продуктов от текилы до апероля. Иностранные конкуренты при этом стоят кратно дороже.

Компания уже на цифрах доказала, что делает качественный продукт с хорошей рентабельностью. А инвестиции, в том числе через акционерный капитал, позволят эту рентабельность нарастить!

Текущая оценка на IPO компании около 8 млрд рублей. Через 3 года, по консервативной оценке компании, ее прибыль вырастет до 2,7 млрд рублей (P/E = 3)!

Про дивиденды тоже не забыли. C 2025 года компания планирует распределять 50%-80% от чистой прибыли. То есть потенциальная дивидендная доходность за 2026 год может составить минимум 17%.

Да, сейчас АГК стоит дороже НоваБев (ранее Белуга) и Абрау-Дюрсо по мультипликаторам. Но его темпы роста кратно выше:

Вспомним, что котировки Белуги кратно выросли после принятия инвестпрограммы по удвоению выручки за 4 года. Здесь мы можем увидеть удвоение выручки уже через год, а к 2026 году в планах сделать х5. Поэтому эта премия оправдана.

👉 Почему стоит инвестировать в АГК?

• Есть понятный, стабильный рынок.

• За последние 3 года компания кратно выросла по производству и продажам, заняв 10 место в списке крупнейших производителей алкоголя.

• У компании есть амбиции подниматься дальше по этому списку вверх.

• Есть амбиции заместить иностранных производителей.

Всего за несколько лет компания планирует нарастить выручку в 5 раз, EBITDA в 10 раз, а чистую прибыль более чем в 20 раз.

С привлечением денег через IPO план выглядит более чем реальным. Тем более, что компания уже показала что может это делать. С 2019 года выручка и прибыль выросли в 10 раз. Я однозначно буду следить за АГК.

Кажется, что на российском фондовом рынке может появиться самая быстрорастущая компания! Эта история заслуживает нашего внимания.

Источник: https://smart-lab.ru/mobile/topic/987737

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

В руки попался отраслевой обзор по металлургии (Kept). Рассказываю основные тезисы.

👉Никель

Рост предложения из Индонезии, спрос ограниченный (Китай тормозит) + идет замещение батарей на безникелевые. Профицит сохранится, т.к. запуск никелевых Tsingshan Holding Group и Huayou Cobalt. При падении цены до $16k/t четверть производителей будут работать в ноль или ниже.

👉Алюминий

Спрос на алюминий падал в 23 быстрее, чем закрытие заводов в Европе. В Китае хороший спрос. Аналитики ждут роста цены до $2,4-2,6 тыс /т, т.к. запасы за пределами Китая сокращаются

👉Палладий

Пока по нему прогноз негативный аж на 2025,2026 и 2027 год, типа цена будет сползать вниз еще три года. Распространение электромобилей снижает спрос на пдй + замещение платиной. Правда за год разница цен платина — палладий уже сократилась с $700 до $300 и это стало менее интересным.

👉Уран

В 4кв рост +30%, цены на хаях за 15 лет. Страны вдруг вспомнили про АЭС на фоне зеленой повестки, на фоне сложностей с другими ресурсами. Производители Cameco, «Казатомпромом» и Orano могут снизить предложение. Идет снижение запасов урана.

👉Алмазы

Цены падали весь 2023. К этому моменту запасы с сократились, цены стабилизировались. В 2024-2025 уже ожидается дефицит природных алмазов в мире из-за истощения месторождений, это поддержит цены. С 1 января ЕС и G7 забанили ввоз российских аламазов, а с 1 марта будут ограничивать импорт бриллиантов из рос. сырья, обраб. в третьих странах. Правда есть сомнения что это возможно реализовать технически👍

👉Сталь

Цены зависят от поддержки Китаем своей экономики. Выс. спрос со стороны инфр-ры в Индии. Загрузка мощи в РФ близка к 100%. РФ компании решили логист. проблемы. Объемы 2024 могут соотв. 2023 году. 2023 выплавка: индия +12%, РФ +6%, Китай +2%, Бразилия -7%, США -1%, Япы -3%, Турки -6%, Германия -4%

👉Кокс. уголь

В 2023 сущ. снижение было. Ограничение предложения в Китае — проверки безопасности шахт. Ввод экспортной пошлины из РФ также подняли цены. Аналитики ждут уголь на текущ ценах, будет рост поставок из Австралии. В РФ уголь коррелир. с загрузкой пр-ва стали, а она благоприятная. В 2024 Китай введет 3% импортную пошлину, что ухудшит экспортную альтернативу для РФ добытчиков.

👉Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987456

😍 аналитика🔄 новости🔄 бонды

👉Никель

Рост предложения из Индонезии, спрос ограниченный (Китай тормозит) + идет замещение батарей на безникелевые. Профицит сохранится, т.к. запуск никелевых Tsingshan Holding Group и Huayou Cobalt. При падении цены до $16k/t четверть производителей будут работать в ноль или ниже.

👉Алюминий

Спрос на алюминий падал в 23 быстрее, чем закрытие заводов в Европе. В Китае хороший спрос. Аналитики ждут роста цены до $2,4-2,6 тыс /т, т.к. запасы за пределами Китая сокращаются

👉Палладий

Пока по нему прогноз негативный аж на 2025,2026 и 2027 год, типа цена будет сползать вниз еще три года. Распространение электромобилей снижает спрос на пдй + замещение платиной. Правда за год разница цен платина — палладий уже сократилась с $700 до $300 и это стало менее интересным.

👉Уран

В 4кв рост +30%, цены на хаях за 15 лет. Страны вдруг вспомнили про АЭС на фоне зеленой повестки, на фоне сложностей с другими ресурсами. Производители Cameco, «Казатомпромом» и Orano могут снизить предложение. Идет снижение запасов урана.

👉Алмазы

Цены падали весь 2023. К этому моменту запасы с сократились, цены стабилизировались. В 2024-2025 уже ожидается дефицит природных алмазов в мире из-за истощения месторождений, это поддержит цены. С 1 января ЕС и G7 забанили ввоз российских аламазов, а с 1 марта будут ограничивать импорт бриллиантов из рос. сырья, обраб. в третьих странах. Правда есть сомнения что это возможно реализовать технически👍

👉Сталь

Цены зависят от поддержки Китаем своей экономики. Выс. спрос со стороны инфр-ры в Индии. Загрузка мощи в РФ близка к 100%. РФ компании решили логист. проблемы. Объемы 2024 могут соотв. 2023 году. 2023 выплавка: индия +12%, РФ +6%, Китай +2%, Бразилия -7%, США -1%, Япы -3%, Турки -6%, Германия -4%

👉Кокс. уголь

В 2023 сущ. снижение было. Ограничение предложения в Китае — проверки безопасности шахт. Ввод экспортной пошлины из РФ также подняли цены. Аналитики ждут уголь на текущ ценах, будет рост поставок из Австралии. В РФ уголь коррелир. с загрузкой пр-ва стали, а она благоприятная. В 2024 Китай введет 3% импортную пошлину, что ухудшит экспортную альтернативу для РФ добытчиков.

👉Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/987456

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}