АГ: Не понимаю, зачем ЦБ повышать ставку, когда:

— инфляция ниже текущей ставки;

— в бюджете дефицит, превышающий плановый.

Ведь повышение ставки — это повышение стоимости заимствований не только для государства, но и для бизнеса. Первое увеличивает расходы бюджета на обслуживание долга, второе снижает налоговые поступления.

Глупостью будет, если ЦБ повысит ставку 21 июля.

Супер содержательная дискуссия на 115 комментариев тут:

https://smart-lab.ru/blog/922153.php

JOIN👍😂 Рекомендуем👍👍

— инфляция ниже текущей ставки;

— в бюджете дефицит, превышающий плановый.

Ведь повышение ставки — это повышение стоимости заимствований не только для государства, но и для бизнеса. Первое увеличивает расходы бюджета на обслуживание долга, второе снижает налоговые поступления.

Глупостью будет, если ЦБ повысит ставку 21 июля.

Супер содержательная дискуссия на 115 комментариев тут:

https://smart-lab.ru/blog/922153.php

JOIN👍😂 Рекомендуем👍👍

smart-lab.ru

Не понимаю, зачем ЦБ повышать ставку, когда

— инфляция ниже текущей ставки; — в бюджете дефицит, превышающий плановый. Ведь повышение ставки — это повышение стоимости заимствований

Пострадает Газпромнефть, а выиграет Лукойл.

В нефтегазовой отрасли меняется законодательство: есть хорошие новости и не очень.

В нефтегазовой отрасли меняется законодательство: есть хорошие новости и не очень. Аналитики А-Клуба разобрали, как перемены скажутся на российских нефтяниках 🛢

Спойлер: больше всех пострадает Газпромнефть, а Лукойл только выиграет.

Выплаты нефтяникам по топливному демпферу с сентября снизятся вдвое.

Это сэкономит бюджету 30 млрд руб. в месяц. Демпфер введён в России в 2019 году, чтобы сдержать рост цен на нефтепродукты внутри страны

Государство выплачивает компенсацию нефтяникам, если экспортные цены на нефтепродукты выше, чем внутренние. Если наоборот — нефтяники сами платят в бюджет. Больше всего от снижения демпфера пострадает Газпром нефть

В 2021 году поставки нефтепродуктов на внутренний рынок приносили компании 41% выручки. После введения эмбарго, скорее всего, такие продажи только выросли.

А Лукойл ориентирован на экспорт: он даёт компании 83% выручки. На Россию в 2021 году пришлось всего 11% продаж. Поэтому эти изменения затронут его меньше остальных нефтяников.

Дисконт Urals к Brent для расчёта налогов снизится с $25 до $20 за баррель.

Нефтяники постепенно адаптируются к эмбарго, и дисконт продолжает снижаться: в июле он составил уже $19,4 за баррель. Долгосрочно это больше всего повлияет на компании, у которых высокая удельная стоимость добычи и тех, кто продаёт нефть с большой скидкой

Всё дело в том, что дорогие инвестпроекты будут менее рентабельными. Здесь тоже тяжелее всех придётся Газпром нефти, а Лукойл и Роснефть это не затронет.

Месторождения сверхвязкой нефти, которые два года назад лишились льгот, можно будет перевести в более выгодный налоговый режим — налога на дополнительный доход. Это повысит их рентабельность, так как налогооблагаемая база в таком режиме ниже, чем у налога на добычу полезных ископаемых

Это хорошая новость для нефтяников, но больше всего выиграют Татнефть и Лукойл: в их портфеле больше всего таких месторождений.

Автор: master1

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/922235.php

В нефтегазовой отрасли меняется законодательство: есть хорошие новости и не очень.

В нефтегазовой отрасли меняется законодательство: есть хорошие новости и не очень. Аналитики А-Клуба разобрали, как перемены скажутся на российских нефтяниках 🛢

Спойлер: больше всех пострадает Газпромнефть, а Лукойл только выиграет.

Выплаты нефтяникам по топливному демпферу с сентября снизятся вдвое.

Это сэкономит бюджету 30 млрд руб. в месяц. Демпфер введён в России в 2019 году, чтобы сдержать рост цен на нефтепродукты внутри страны

Государство выплачивает компенсацию нефтяникам, если экспортные цены на нефтепродукты выше, чем внутренние. Если наоборот — нефтяники сами платят в бюджет. Больше всего от снижения демпфера пострадает Газпром нефть

В 2021 году поставки нефтепродуктов на внутренний рынок приносили компании 41% выручки. После введения эмбарго, скорее всего, такие продажи только выросли.

А Лукойл ориентирован на экспорт: он даёт компании 83% выручки. На Россию в 2021 году пришлось всего 11% продаж. Поэтому эти изменения затронут его меньше остальных нефтяников.

Дисконт Urals к Brent для расчёта налогов снизится с $25 до $20 за баррель.

Нефтяники постепенно адаптируются к эмбарго, и дисконт продолжает снижаться: в июле он составил уже $19,4 за баррель. Долгосрочно это больше всего повлияет на компании, у которых высокая удельная стоимость добычи и тех, кто продаёт нефть с большой скидкой

Всё дело в том, что дорогие инвестпроекты будут менее рентабельными. Здесь тоже тяжелее всех придётся Газпром нефти, а Лукойл и Роснефть это не затронет.

Месторождения сверхвязкой нефти, которые два года назад лишились льгот, можно будет перевести в более выгодный налоговый режим — налога на дополнительный доход. Это повысит их рентабельность, так как налогооблагаемая база в таком режиме ниже, чем у налога на добычу полезных ископаемых

Это хорошая новость для нефтяников, но больше всего выиграют Татнефть и Лукойл: в их портфеле больше всего таких месторождений.

Автор: master1

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/922235.php

{kind=link}

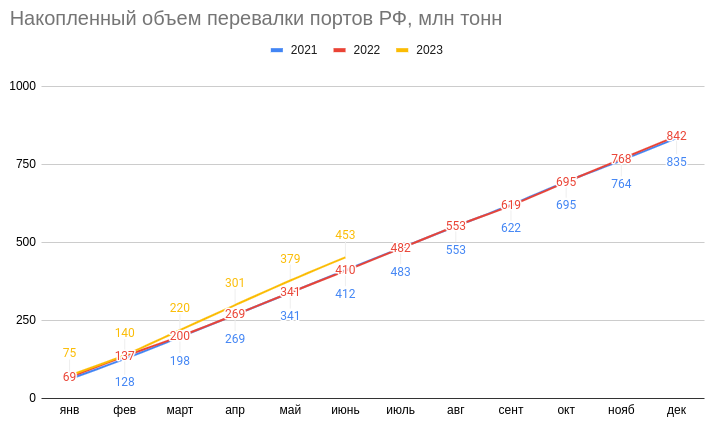

Forwarded from Mozgovik Research | Анализ акций

Грузооборот морских портов: есть ли оптимизм после снижения добычи и экспорта нефти?

Порты — основной кровеносный сосуд экономики России в условиях санкций и нарушения цепочек поставок с соседями в виде ЕС. По их динамике и грузообороту можно прикинуть не только показатели НТМП/ДВМП/Совкомфлота, но и других важных компаний (нефтегаз например).

https://smart-lab.ru/company/mozgovik/blog/922322.php

Порты — основной кровеносный сосуд экономики России в условиях санкций и нарушения цепочек поставок с соседями в виде ЕС. По их динамике и грузообороту можно прикинуть не только показатели НТМП/ДВМП/Совкомфлота, но и других важных компаний (нефтегаз например).

https://smart-lab.ru/company/mozgovik/blog/922322.php

{kind=link}

Сколько средний человек в РФ сможет собрать за 20 лет денег?

Интересный ресёч, подсчитывающий реальное положение для для 64% людей и скорее всего и вас самих.

Если Вы видите на улице машину за 20 млн руб, то знайте, что там сокрыто 13 человеческих жизней. В жизнях людей считалось строительство храмов при Соломоне, прямые отсылки можно найти в Танахе.

Это значило прямой текст: для строительства того или иного храма, требовалось, например 2000 человеческих жизней, такова цена была, которая измерялась не в деньгах. Но современное время измеряется в деньгах, поэтому я с Вашего позволения перейду на измерение в деньгах, так будет привычнее.

Несколькими месяцами ранее проводил опрос, который показал, что реальная средняя ЗП на сегодня в РФ составляет порядка 35 тыс. рублей, росстат заявляет про ЗП 64191 руб на 2022 год, но реальный коэф. будет 35000/64191=0,54, т.е. чуть более половины от официальной заявленной будет медиана, настоящая медиана, какая есть, а не какая нарисована.

Далее берем историю с 2000 по 2023 годы.

👉График 1

Ну и видно, как выглядит ежегодная дельта для медианы, оранжевая кривая.

Далее сложнее, ведь нужно определить, какой коэф. для медианы брать за остаток. От 35 тысяч рублей на неминучку для обывателя уходит от 80 до 90%, давайте будем честны. Т.е. получая сегодня зарплату порядка 40 тысяч рублей, на обязательные расходы уходит от 32 до 36 тысяч рублей.

Давайте будем оптимистами, ну и далее возьмем нижний порог в 32, т.е. человек сможет отложить 8000 рублей на что-то не сильно необходимое, вроде покупки нового телефона, бытовой техники или отдых, далее буду брать коэф. 80%. Ну и график выглядит вот так.

👉График 2

Видно, что от медианы можно на 22 год отложить около 7000 рублей в месяц.

Для года этот график выглядит вот так:

👉График 3

Итак, в сумме за 22 года от реального медианного дохода удастся собрать: 782556 рублей, или 35570 рублей в среднем в год, или 97 рублей в один календарный день. Внимание — это всё, что удастся отложить от медианы за 22 года, без долга для человека, который на сегодня получает около 40 тысяч рублей в месяц.

Далее давайте зашьем ставку по вкладу сюда, ведь для среднего обывателя доступен вклад в банке, для максимального позитива я буду считать от максимальной ставки по вкладу от той, которую раппортует ЦБ: ну и за 22 года удается собрать теперь уже не 782 тысячи рублей, а 1.433.757 рублей, т.е. уже хорошо, но давайте вспомним, что это верхний предел.

Итак, за 20 лет предел для медианного дохода будет составлять 1,5 млн рублей, если быть максимально честными, на сегодня это как-раз лада гранта для персионеров, которых двое, которым было в 2000 году около 40 лет, ну и за 20 лет они смогли накопить на ладу гранту, кстати возможно чуть раньше, ведь их двое.

Для молодежи, которая берет долг, на обслуживание долга уходит много больше, это если человек не пьет, не берет долги и работает за 40 тысяч для 2023 года, ну и таких людей примерно 64% от общего числа россиян. Почему 64%, расскажу чуть позже, возможно, это отдельно лучше опубликовать.

Теперь давайте вернемся к нашим инвесторам, которые мыслят ламбами и пр. штуками за десяти миллионов рублей, у людей голова забита настолько, что кажется, что мир для них имеет другие законы.

Подумайте, насколько далеки людей, с промытыми мозгами телевизором, фильмами и пропагандой. Забавно, но подобные расчеты лучше не делать, счастье в неведение, но благодаря этому можно сделать корректные выводы для себя лично и для умных людей в целом, используя опыт людей 20-30 лет назад.

Автор: Нетрейдер

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/922315.php

Интересный ресёч, подсчитывающий реальное положение для для 64% людей и скорее всего и вас самих.

Если Вы видите на улице машину за 20 млн руб, то знайте, что там сокрыто 13 человеческих жизней. В жизнях людей считалось строительство храмов при Соломоне, прямые отсылки можно найти в Танахе.

Это значило прямой текст: для строительства того или иного храма, требовалось, например 2000 человеческих жизней, такова цена была, которая измерялась не в деньгах. Но современное время измеряется в деньгах, поэтому я с Вашего позволения перейду на измерение в деньгах, так будет привычнее.

Несколькими месяцами ранее проводил опрос, который показал, что реальная средняя ЗП на сегодня в РФ составляет порядка 35 тыс. рублей, росстат заявляет про ЗП 64191 руб на 2022 год, но реальный коэф. будет 35000/64191=0,54, т.е. чуть более половины от официальной заявленной будет медиана, настоящая медиана, какая есть, а не какая нарисована.

Далее берем историю с 2000 по 2023 годы.

👉График 1

Ну и видно, как выглядит ежегодная дельта для медианы, оранжевая кривая.

Далее сложнее, ведь нужно определить, какой коэф. для медианы брать за остаток. От 35 тысяч рублей на неминучку для обывателя уходит от 80 до 90%, давайте будем честны. Т.е. получая сегодня зарплату порядка 40 тысяч рублей, на обязательные расходы уходит от 32 до 36 тысяч рублей.

Давайте будем оптимистами, ну и далее возьмем нижний порог в 32, т.е. человек сможет отложить 8000 рублей на что-то не сильно необходимое, вроде покупки нового телефона, бытовой техники или отдых, далее буду брать коэф. 80%. Ну и график выглядит вот так.

👉График 2

Видно, что от медианы можно на 22 год отложить около 7000 рублей в месяц.

Для года этот график выглядит вот так:

👉График 3

Итак, в сумме за 22 года от реального медианного дохода удастся собрать: 782556 рублей, или 35570 рублей в среднем в год, или 97 рублей в один календарный день. Внимание — это всё, что удастся отложить от медианы за 22 года, без долга для человека, который на сегодня получает около 40 тысяч рублей в месяц.

Далее давайте зашьем ставку по вкладу сюда, ведь для среднего обывателя доступен вклад в банке, для максимального позитива я буду считать от максимальной ставки по вкладу от той, которую раппортует ЦБ: ну и за 22 года удается собрать теперь уже не 782 тысячи рублей, а 1.433.757 рублей, т.е. уже хорошо, но давайте вспомним, что это верхний предел.

Итак, за 20 лет предел для медианного дохода будет составлять 1,5 млн рублей, если быть максимально честными, на сегодня это как-раз лада гранта для персионеров, которых двое, которым было в 2000 году около 40 лет, ну и за 20 лет они смогли накопить на ладу гранту, кстати возможно чуть раньше, ведь их двое.

Для молодежи, которая берет долг, на обслуживание долга уходит много больше, это если человек не пьет, не берет долги и работает за 40 тысяч для 2023 года, ну и таких людей примерно 64% от общего числа россиян. Почему 64%, расскажу чуть позже, возможно, это отдельно лучше опубликовать.

Теперь давайте вернемся к нашим инвесторам, которые мыслят ламбами и пр. штуками за десяти миллионов рублей, у людей голова забита настолько, что кажется, что мир для них имеет другие законы.

Подумайте, насколько далеки людей, с промытыми мозгами телевизором, фильмами и пропагандой. Забавно, но подобные расчеты лучше не делать, счастье в неведение, но благодаря этому можно сделать корректные выводы для себя лично и для умных людей в целом, используя опыт людей 20-30 лет назад.

Автор: Нетрейдер

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/blog/922315.php

{kind=link}

Необычные результаты: БПИФ на золото vs слитки vs монеты

И так, коллеги, совершенно логичным продолжением темы золота является написание статьи о вложении в биржевое золото. Однако, я решил пойти дальше и сравнить биржевые фонды на золото с вложениями в физические слитки и монеты. Результаты, надо сказать, меня удивили.

На Московской бирже торгуется 5 фондов на золото:

• GOLD от ВИМ инвестиции (ВТБ),

• TGLD от Тинькофф,

• AKDG от Альфы,

• SBGD от Сбера,

• RCGL от Рафика.

Фонд GOLD инвестирует в физические золотые слитки, которые хранятся в специализированном хранилище банка ВТБ, остальные фонды покупают на бирже контракт GLDRUB_TOM, по которому на металлический счет управляющий компании, который открыт в НКЦ (Национальный клиринговый центр), зачисляется золото.

При этом золотые счета НКЦ обеспечены реальным физическим золотом, которое хранится на территории России в хранилищах НКЦ, и может быть выдано в виде слитков по запросу владельца счета.

Так как четыре из пяти фондов инвестируют в один и тот же инструмент, в теории, результаты фондов должны были бы отличаться друг от друга только на размер взимаемой ежегодной комиссии, а на практике смотрите сами.

Фонды показывают на удивление разную динамику, в меньшей степени зависящую от комиссии и в большей степени зависящую от чего-то еще. По всей видимости, это может быть связано с такими факторами как неравномерный закуп базового актива в фонд (я сравнивал по ценам закрытия дня, а фонд покупает скорее всего внутри дня).

Но больше всего удивляет скачкообразная динамика фонда GOLD от ВИМ (он же ВТБ), который держит слитки в банке ВТБ. За 6 месяцев фонд обогнал бенчмарк (эталон) на 3,12% и отстал за 12 месяцев на 8,28%. Пора ли кидаться тапками в ВТБ? Я посмотрел динамику с наиболее ранней доступной даты котировок (04.06.2020) и сравнил ее с эталонным GLDRUB_TOM — разница за 3 года 0,06% в пользу GLDRUB_TOM, невероятная точность, которая, как мне кажется, скорее всего случайна.

На этом я не успокоился и решил продолжить сравнение, на этот раз с динамикой цен на золотые слитки весом 1000г и монетой «Георгий Победоносец» весом 7,78г (здесь надо понимать, что цифры могут отличаться в зависимости от покупателя актива, однако для расчетов использовались реальные цены выкупа). Цифры меня снова удивили.

На горизонте шести месяцев физическое золото и в слитках, и в монетах обошло по своей динамике биржевые фонды, что заставляет меня несколько переосмыслить свое отношение к высокому спреду между покупкой и продажей золота в монетах и слитках, так как на тот же размер спреда для физического золота фонды могут отстать от бенчмарка.

На горизонте двенадцати месяцев мне не удалось найти цены на слитки, но монеты проиграли бенчмарку GLDRUB_TOM, как и все фонды.

К сожалению, далеко не все брокеры позволяют приобретать GLDRUB_TOM, а те, что позволяют, могут (но не все) взымать высокие комиссии до 2% за сделку (мы снова приближаемся к спреду для покупки физического золота). Дополнительно отмечу, что при реализации БПИФ с прибылью в качестве налогового агента выступает брокер, а при операциях с GLDRUB_TOM необходимо самостоятельно подавать декларацию, как и при операциях с физическим золотом.

В завершении статьи никакие выводы не публикую, все выводы каждый сделает самостоятельно.

Автор: Финансовый Архитектор

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/922279.php

И так, коллеги, совершенно логичным продолжением темы золота является написание статьи о вложении в биржевое золото. Однако, я решил пойти дальше и сравнить биржевые фонды на золото с вложениями в физические слитки и монеты. Результаты, надо сказать, меня удивили.

На Московской бирже торгуется 5 фондов на золото:

• GOLD от ВИМ инвестиции (ВТБ),

• TGLD от Тинькофф,

• AKDG от Альфы,

• SBGD от Сбера,

• RCGL от Рафика.

Фонд GOLD инвестирует в физические золотые слитки, которые хранятся в специализированном хранилище банка ВТБ, остальные фонды покупают на бирже контракт GLDRUB_TOM, по которому на металлический счет управляющий компании, который открыт в НКЦ (Национальный клиринговый центр), зачисляется золото.

При этом золотые счета НКЦ обеспечены реальным физическим золотом, которое хранится на территории России в хранилищах НКЦ, и может быть выдано в виде слитков по запросу владельца счета.

Так как четыре из пяти фондов инвестируют в один и тот же инструмент, в теории, результаты фондов должны были бы отличаться друг от друга только на размер взимаемой ежегодной комиссии, а на практике смотрите сами.

Фонды показывают на удивление разную динамику, в меньшей степени зависящую от комиссии и в большей степени зависящую от чего-то еще. По всей видимости, это может быть связано с такими факторами как неравномерный закуп базового актива в фонд (я сравнивал по ценам закрытия дня, а фонд покупает скорее всего внутри дня).

Но больше всего удивляет скачкообразная динамика фонда GOLD от ВИМ (он же ВТБ), который держит слитки в банке ВТБ. За 6 месяцев фонд обогнал бенчмарк (эталон) на 3,12% и отстал за 12 месяцев на 8,28%. Пора ли кидаться тапками в ВТБ? Я посмотрел динамику с наиболее ранней доступной даты котировок (04.06.2020) и сравнил ее с эталонным GLDRUB_TOM — разница за 3 года 0,06% в пользу GLDRUB_TOM, невероятная точность, которая, как мне кажется, скорее всего случайна.

На этом я не успокоился и решил продолжить сравнение, на этот раз с динамикой цен на золотые слитки весом 1000г и монетой «Георгий Победоносец» весом 7,78г (здесь надо понимать, что цифры могут отличаться в зависимости от покупателя актива, однако для расчетов использовались реальные цены выкупа). Цифры меня снова удивили.

На горизонте шести месяцев физическое золото и в слитках, и в монетах обошло по своей динамике биржевые фонды, что заставляет меня несколько переосмыслить свое отношение к высокому спреду между покупкой и продажей золота в монетах и слитках, так как на тот же размер спреда для физического золота фонды могут отстать от бенчмарка.

На горизонте двенадцати месяцев мне не удалось найти цены на слитки, но монеты проиграли бенчмарку GLDRUB_TOM, как и все фонды.

К сожалению, далеко не все брокеры позволяют приобретать GLDRUB_TOM, а те, что позволяют, могут (но не все) взымать высокие комиссии до 2% за сделку (мы снова приближаемся к спреду для покупки физического золота). Дополнительно отмечу, что при реализации БПИФ с прибылью в качестве налогового агента выступает брокер, а при операциях с GLDRUB_TOM необходимо самостоятельно подавать декларацию, как и при операциях с физическим золотом.

В завершении статьи никакие выводы не публикую, все выводы каждый сделает самостоятельно.

Автор: Финансовый Архитектор

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/922279.php

{kind=link}

Красный октябрь (KROT) - Самые растущие бумаги на Мосбирже. На чём акции сделали х7 за год?

▫️ Капитализация: 20,5 млрд р (2083 р/ао, 741 р/ап)

▫️ Выручка 2022: 18,2 млрд р (+15,5% г/г)

▫️ Валовая приб. 2022: 2,5 млрд р (+185,6% г/г)

▫️ Опер. прибыль 2022: 1,6 млрд р

▫️ Чистая прибыль 2022: 0,6 млрд р

▫️ P/E:34

▫️ P/B: 2

Красный октябрь — это кондитерское предприятие, флагман холдинга «Объединённые кондитеры». Во многом известное благодаря шоколадкам и конфетам «Алёнка». Компания также владеет 63% крупнойБлаговещенской кондитерской фабрики «Зея».

У компании 3 типа акций:

- Акции обыкновенные на 19,2 млрд р

- Акции привилегированные 1997 г на 1,1 млрд р

- Акции привилегированные типа Б на 0,2 млрд р (на бирже не торгуются)

Отсюда и примерная капитализация в 20,5 млрд р.

Размер рекомендованного Советом директоров дивиденда на одну привилегированную акцию 1997 г. выпуска не может быть менее 130 % дивиденда, рекомендованного Советом директоров на одну обыкновенную акцию.

Дивиденд по привилегированным акциям типа Б составляет не менее 10% от прибыли (эти акции формируют 3% уставного капитала)

Самое интересное — это то, как происходит распределение прибыли данной компанией. На примере 2023 года:

- На обычку объявлена выплата в размере 0,1 р на акцию (общая сумма 921 758 руб. 30 коп)

- На префы 0,13 р на акцию (по див. политике — это 130% от обычки)

- На префы типа Б (которые не торгуются на бирже) объявлено 5469,65 р на акцию (общая сумма более 1,8 млрд рублей).

300% от прибыли — это не менее 10%, поэтому див. политика соблюдена, всё ОК.

90% выручки компании — это реализация готовой продукции и товаров. Сама компания в отчете МСФО за 2022й год отмечает, что реализация в основном производится связанной стороне, которая выступает в качестве торгового дома для всех кондитерских компаний конечно материнской компании.

Капитал, приходящийся на акционеров всего 10,5 млрд р. Дебиторской задолженностисвязанных сторон в активах аж на 5,6 млрд рублей. Т.е. даже в случае ликвидации вероятность возместить существенную часть стоимости акций, которые торгуются на бирже — крайне маловероятно.

Вывод:

Может сам бизнес может и был бы интересен, но пока не изменится политика распределения прибыли и отношение к миноритариям — розничным инвесторам здесь делать абсолютно нечего. Даже сам бизнес адекватно проанализировать нельзя, так как слишком много операций со связанными сторонами и какая конкретно продукция реализуется, в каком объеме и с какой маржой — большой вопрос.

На чем такой бурный рост — понятия не имею, даже если будут внесены изменения в Устав и префы типа Б исчезнут — это не будет гарантией адекватного для миноритариев распределения прибыли, да и с учетом этого капитализация безумная.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/922434.php

#KROT держите?

👍— конечно!

🐳— нет!

▫️ Капитализация: 20,5 млрд р (2083 р/ао, 741 р/ап)

▫️ Выручка 2022: 18,2 млрд р (+15,5% г/г)

▫️ Валовая приб. 2022: 2,5 млрд р (+185,6% г/г)

▫️ Опер. прибыль 2022: 1,6 млрд р

▫️ Чистая прибыль 2022: 0,6 млрд р

▫️ P/E:34

▫️ P/B: 2

Красный октябрь — это кондитерское предприятие, флагман холдинга «Объединённые кондитеры». Во многом известное благодаря шоколадкам и конфетам «Алёнка». Компания также владеет 63% крупнойБлаговещенской кондитерской фабрики «Зея».

У компании 3 типа акций:

- Акции обыкновенные на 19,2 млрд р

- Акции привилегированные 1997 г на 1,1 млрд р

- Акции привилегированные типа Б на 0,2 млрд р (на бирже не торгуются)

Отсюда и примерная капитализация в 20,5 млрд р.

Размер рекомендованного Советом директоров дивиденда на одну привилегированную акцию 1997 г. выпуска не может быть менее 130 % дивиденда, рекомендованного Советом директоров на одну обыкновенную акцию.

Дивиденд по привилегированным акциям типа Б составляет не менее 10% от прибыли (эти акции формируют 3% уставного капитала)

Самое интересное — это то, как происходит распределение прибыли данной компанией. На примере 2023 года:

- На обычку объявлена выплата в размере 0,1 р на акцию (общая сумма 921 758 руб. 30 коп)

- На префы 0,13 р на акцию (по див. политике — это 130% от обычки)

- На префы типа Б (которые не торгуются на бирже) объявлено 5469,65 р на акцию (общая сумма более 1,8 млрд рублей).

300% от прибыли — это не менее 10%, поэтому див. политика соблюдена, всё ОК.

90% выручки компании — это реализация готовой продукции и товаров. Сама компания в отчете МСФО за 2022й год отмечает, что реализация в основном производится связанной стороне, которая выступает в качестве торгового дома для всех кондитерских компаний конечно материнской компании.

Капитал, приходящийся на акционеров всего 10,5 млрд р. Дебиторской задолженностисвязанных сторон в активах аж на 5,6 млрд рублей. Т.е. даже в случае ликвидации вероятность возместить существенную часть стоимости акций, которые торгуются на бирже — крайне маловероятно.

Вывод:

Может сам бизнес может и был бы интересен, но пока не изменится политика распределения прибыли и отношение к миноритариям — розничным инвесторам здесь делать абсолютно нечего. Даже сам бизнес адекватно проанализировать нельзя, так как слишком много операций со связанными сторонами и какая конкретно продукция реализуется, в каком объеме и с какой маржой — большой вопрос.

На чем такой бурный рост — понятия не имею, даже если будут внесены изменения в Устав и префы типа Б исчезнут — это не будет гарантией адекватного для миноритариев распределения прибыли, да и с учетом этого капитализация безумная.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/922434.php

#KROT держите?

👍— конечно!

🐳— нет!

{kind=link}

Что в смартлабе неудобно?

Уважаемые пользователи сайта смартлаб, новички и старички, все кто зашел на один раз или постоянно у нас тусуется.

Ответьте пожалуйста на вопрос:

Какая у вас есть боль на смартлабе?

Чем вам пользоваться неудобно?

Что хотели бы улучшить?🙏👍

Уважаемые пользователи сайта смартлаб, новички и старички, все кто зашел на один раз или постоянно у нас тусуется.

Ответьте пожалуйста на вопрос:

Какая у вас есть боль на смартлабе?

Чем вам пользоваться неудобно?

Что хотели бы улучшить?🙏👍

Результаты Сбера за полугодие. Есть ли смысл еще покупать?

Сегодня разберем результаты Сбера за июнь и 6 месяцев 2023 года.

▪️Чистый процентный доход за 6 месяцев вырос на 41,4% г/г до 1064,4 млрд рублей. За июнь ЧПД немного снизился (-2,7%) до 182,2 млрд руб. относительно прошлого месяца, то есть мая 2023 года.

▪️Чистый комиссионный доход за 6 месяцев вырос на 18,2% до 322,7 млрд руб. и в июне составил 58,2 млрд руб., что выше на 3,7% прошлого месяца.

▪️Операционные расходы за 6 месяцев 2023 года выросли на 24% до 372 млрд рублей относительно аналогичного периода прошлого года из-за никой базы.

▪️Расходы на резервы выросли в 3 раза относительного прошлого месяца до 116,3 млрд рублей и это тревожный звоночек. Существенное влияние на размер созданных резервов оказало обесценение рубля.

При этом чистая прибыль за июнь оказалась рекордной и составила 138,8 млрд рублей (+17,5% м/м). Но здесь обольщаться не стоит, в сумме чистые процентные и комиссионные доходы остались практически на одном уровне с прошлым месяцем, да и операционные расходы также практически на одном уровне.

А вот расходы на резервы увеличились в 3 раза, как при этом могла вырасти прибыль? Благодаря закрытой сделке в июне по продаже 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung. Как отмечает сама компания: «Данная сделка оказала существенное положительное влияние на финансовый результат банка».

Учитывая, что в сумме ЧПД и ЧКД, а также операционные расходы остались приблизительно на одном уровне с прошлым месяцем, можно предположить с учетом корректировки на прибыль от продажи дочки в Австрии и расходы на резервы, что чистая прибыль осталось на одном уровне с прошлым месяцем (около 120 млрд рублей). А сделка по продаже перекрыла расходы на резервы и немного увеличила прибыль.

Теперь к операционным показателям.

Кредиты юр. лицам выросли на 2,9% за июнь (с начала года на 11%), а физ. лицам на 2,6% (с начала года на 12,4%). Главным драйвером розничных кредитов, как было и раньше, остается ипотека.

Из месяца в месяц выдача кредитов как юр. лицам, так и физ. лицам увеличивается, при этом качество кредитного портфеля немного улучшается (доля просроченной задолженности снизилась с 2.3% до 2.2%).

Так, общий капитал по состоянию на конец июня составил 5,44 трлн рублей, месяцем ранее он составлял 5,3 трлн рублей. По стоимостному показателю P/B=1, получаем справедливую стоимость акций в районе 240 рублей (в прошлый раз мы получали 235 рублей за акцию).

Напоминаю, что если банк будет дальше генерировать прибыль, то капитал будет расти и, как следствие, справедливая цена акции тоже будет подрастать.

Теперь оценим справедливую стоимость акций через потенциальные дивиденды:

За полгода Сбер заработал почти 730 млрд руб., если проецировать этот результат на год, то получим приблизительно 1,4 трлн рублей за 2023 год (кстати, у многих аналитических агентств консенсус-прогноз сходится как раз к этой цифре).

Но, я беру немного меньше в районе 1,3 трлн рублей за 2023 год (как писал в прошлых постах), так как резервы могут еще подрасти, а вот сделок по продаже активов может уже и не быть.

Учитывая, что Сбер выплачивает на дивы 50% чистой прибыли, получается на дивиденды могут направить 650 млрд рублей. А это, как мы считали и ранее, около 29 рублей на акцию. Справедливая цена акции по методу дивидендной доходности уже составляет 290 рублей.

Не рекомендация, а мое собственное мнение!

Остаюсь при таком же мнении, высказанному в прошлых постах и в видео. Форвардная дивидендная доходность по текущим ценам около 12%, что много для крупного и растущего бизнеса в банковском секторе. Акции держу и буду добирать, если дадут ниже!

Автор: Invest Assistance

Пишите своё мнение в комментарии:

https://smart-lab.ru/topic/922506

Тарим #SBER ?

❤️— на всю котлету!

💔— уже поздно...

Сегодня разберем результаты Сбера за июнь и 6 месяцев 2023 года.

▪️Чистый процентный доход за 6 месяцев вырос на 41,4% г/г до 1064,4 млрд рублей. За июнь ЧПД немного снизился (-2,7%) до 182,2 млрд руб. относительно прошлого месяца, то есть мая 2023 года.

▪️Чистый комиссионный доход за 6 месяцев вырос на 18,2% до 322,7 млрд руб. и в июне составил 58,2 млрд руб., что выше на 3,7% прошлого месяца.

▪️Операционные расходы за 6 месяцев 2023 года выросли на 24% до 372 млрд рублей относительно аналогичного периода прошлого года из-за никой базы.

▪️Расходы на резервы выросли в 3 раза относительного прошлого месяца до 116,3 млрд рублей и это тревожный звоночек. Существенное влияние на размер созданных резервов оказало обесценение рубля.

При этом чистая прибыль за июнь оказалась рекордной и составила 138,8 млрд рублей (+17,5% м/м). Но здесь обольщаться не стоит, в сумме чистые процентные и комиссионные доходы остались практически на одном уровне с прошлым месяцем, да и операционные расходы также практически на одном уровне.

А вот расходы на резервы увеличились в 3 раза, как при этом могла вырасти прибыль? Благодаря закрытой сделке в июне по продаже 100% акций дочерней компании в Австрии Sber Vermögensverwaltungs AG in Abwicklung. Как отмечает сама компания: «Данная сделка оказала существенное положительное влияние на финансовый результат банка».

Учитывая, что в сумме ЧПД и ЧКД, а также операционные расходы остались приблизительно на одном уровне с прошлым месяцем, можно предположить с учетом корректировки на прибыль от продажи дочки в Австрии и расходы на резервы, что чистая прибыль осталось на одном уровне с прошлым месяцем (около 120 млрд рублей). А сделка по продаже перекрыла расходы на резервы и немного увеличила прибыль.

Теперь к операционным показателям.

Кредиты юр. лицам выросли на 2,9% за июнь (с начала года на 11%), а физ. лицам на 2,6% (с начала года на 12,4%). Главным драйвером розничных кредитов, как было и раньше, остается ипотека.

Из месяца в месяц выдача кредитов как юр. лицам, так и физ. лицам увеличивается, при этом качество кредитного портфеля немного улучшается (доля просроченной задолженности снизилась с 2.3% до 2.2%).

Так, общий капитал по состоянию на конец июня составил 5,44 трлн рублей, месяцем ранее он составлял 5,3 трлн рублей. По стоимостному показателю P/B=1, получаем справедливую стоимость акций в районе 240 рублей (в прошлый раз мы получали 235 рублей за акцию).

Напоминаю, что если банк будет дальше генерировать прибыль, то капитал будет расти и, как следствие, справедливая цена акции тоже будет подрастать.

Теперь оценим справедливую стоимость акций через потенциальные дивиденды:

За полгода Сбер заработал почти 730 млрд руб., если проецировать этот результат на год, то получим приблизительно 1,4 трлн рублей за 2023 год (кстати, у многих аналитических агентств консенсус-прогноз сходится как раз к этой цифре).

Но, я беру немного меньше в районе 1,3 трлн рублей за 2023 год (как писал в прошлых постах), так как резервы могут еще подрасти, а вот сделок по продаже активов может уже и не быть.

Учитывая, что Сбер выплачивает на дивы 50% чистой прибыли, получается на дивиденды могут направить 650 млрд рублей. А это, как мы считали и ранее, около 29 рублей на акцию. Справедливая цена акции по методу дивидендной доходности уже составляет 290 рублей.

Не рекомендация, а мое собственное мнение!

Остаюсь при таком же мнении, высказанному в прошлых постах и в видео. Форвардная дивидендная доходность по текущим ценам около 12%, что много для крупного и растущего бизнеса в банковском секторе. Акции держу и буду добирать, если дадут ниже!

Автор: Invest Assistance

Пишите своё мнение в комментарии:

https://smart-lab.ru/topic/922506

Тарим #SBER ?

❤️— на всю котлету!

💔— уже поздно...

{kind=link}

И последние станут первыми🔥Акции и инвестиции

📈ENPG +5.5% 📈FIVE +4.3%

Сегодня в лидерах роста компании которые отстали от индекса. Многие акции уже обгоняют индекс, поэтому участники рынка подбираю отстающих😉

📉Мечел -1.9%

Арбитражный суд Москвы по иску Газпромбанка взыскал с Мечела и ЧМК 244,2 млн $😔

📈НКХП +43%

Цена пшеницы на Чикагской товарной бирже растет более чем на 3,4% после отмены продления зерновой сделки. Кроме того, компания в 1п2023 года отгрузила 3.8 млн тонн зерна (х2 г/г).

Сложно объяснить этими новостями такой большой рост(рекордный объём), возможно есть инсайд или разгон🤔

📈AGRO +3.5%

Высокие цены на пшеницу подогревают котировки👆

📈Белуга +3.8%

СД 21-го июля рассмотрит вопрос о созыве ВОСА🤷♂️

📉МТС -0.4%

В пятницу нас ждёт заседание ЦБ по ключевой ставки, большинство аналитиков ожидают рост на 0.5%. Рост ставки — это негатив для дивидендных акций🧐

📉Brent -0.9%

РФ сокращает нефтеэкспортный график на III кв. на 2,1 млн т в рамках решения о добровольном снижении экспорта🧐

📈Газпром +0.4%

Регулируемые цены на газ в России с 1 июля 2024 года будут повышены на 8%, с июля 2025 г еще на 8% — ФАС🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/922682.php

📈ENPG +5.5% 📈FIVE +4.3%

Сегодня в лидерах роста компании которые отстали от индекса. Многие акции уже обгоняют индекс, поэтому участники рынка подбираю отстающих😉

📉Мечел -1.9%

Арбитражный суд Москвы по иску Газпромбанка взыскал с Мечела и ЧМК 244,2 млн $😔

📈НКХП +43%

Цена пшеницы на Чикагской товарной бирже растет более чем на 3,4% после отмены продления зерновой сделки. Кроме того, компания в 1п2023 года отгрузила 3.8 млн тонн зерна (х2 г/г).

Сложно объяснить этими новостями такой большой рост(рекордный объём), возможно есть инсайд или разгон🤔

📈AGRO +3.5%

Высокие цены на пшеницу подогревают котировки👆

📈Белуга +3.8%

СД 21-го июля рассмотрит вопрос о созыве ВОСА🤷♂️

📉МТС -0.4%

В пятницу нас ждёт заседание ЦБ по ключевой ставки, большинство аналитиков ожидают рост на 0.5%. Рост ставки — это негатив для дивидендных акций🧐

📉Brent -0.9%

РФ сокращает нефтеэкспортный график на III кв. на 2,1 млн т в рамках решения о добровольном снижении экспорта🧐

📈Газпром +0.4%

Регулируемые цены на газ в России с 1 июля 2024 года будут повышены на 8%, с июля 2025 г еще на 8% — ФАС🤔

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/922682.php

{kind=link}

Структура выплат по еврооблигациям.

Краткие выводы:

1. Компании-эмитенты ищут возможность не исполнять Указ Президента по выпуску замещающих евробондов. Их надежда на получение соответствующего решения Правительственной комиссии.

2. Минфин хочет внести изменения в статью НК РФ №214.1, чтобы можно было подтвердить фактические расходы понесенные при покупке замороженных евробондов, чтобы в замещающих бондах не возникла 100% налоговая база.

3. Замещать субординированные еврооблигации банки в теории готовы — если будут решены регуляторные вопросы, как это сделать, и получены соответствующие разъяснения от ЦБ, отмечают в большинстве кредитных организаций, имеющих в обращении суборды. В пресс-службе ЦБ «Интерфаксу» сообщили, что рассматривают необходимость внесения определенных изменений, чтобы у банков была возможность включить замещающие облигации в капитал.

Автор: Mary Eye

Владельцы еврооблигаций, пишите свои мысли в комментарии:

https://smart-lab.ru/922709

Краткие выводы:

1. Компании-эмитенты ищут возможность не исполнять Указ Президента по выпуску замещающих евробондов. Их надежда на получение соответствующего решения Правительственной комиссии.

2. Минфин хочет внести изменения в статью НК РФ №214.1, чтобы можно было подтвердить фактические расходы понесенные при покупке замороженных евробондов, чтобы в замещающих бондах не возникла 100% налоговая база.

3. Замещать субординированные еврооблигации банки в теории готовы — если будут решены регуляторные вопросы, как это сделать, и получены соответствующие разъяснения от ЦБ, отмечают в большинстве кредитных организаций, имеющих в обращении суборды. В пресс-службе ЦБ «Интерфаксу» сообщили, что рассматривают необходимость внесения определенных изменений, чтобы у банков была возможность включить замещающие облигации в капитал.

Автор: Mary Eye

Владельцы еврооблигаций, пишите свои мысли в комментарии:

https://smart-lab.ru/922709

Татнефть - что сейчас происходит с ценами реализации и демпферными выплатами?

• Капитализация: 1150 млрд ₽ (496₽ за акцию)

• Выручка ТТМ:1163 млрд ₽

• Прибыль от продаж ТТМ: 280 млрд ₽

• Чистая прибыль ТТМ: 174 млрд ₽

• P/E (РСБУ) ТТМ: 6,6

• P/E (РСБУ) fwd 2023: 6,5

• P/B: 1,1

• fwd дивиденд 2023:8%

👉Результаты отдельно за 1кв2023:

• Выручка: 244 млрд (-32,4% г/г)

• Себестоимость: 154 млрд (-21% г/г)

• Прибыль от продаж: 69 млрд (-54% г/г)

• Чистая прибыль: 50 млрд (-58% г/г)

👉По ценам на нефть за 1П2023г у нас получается следующая ситуация:

• Средневзвешенный курсUSD/RUB: 76,9 (+0,8% г/г)

• Средняя цена Urals по данным Минфина: $52,2 (-37,8% г/г)

• Средняя цена Urals в рублях: ₽4015 (-37,4% г/г)

✅ В целом несмотря на значительное падение цен на нефть, стоимость бочки Urals в рублях сейчас достаточно комфортная и продолжает расти. В прошлых отчётных периодах публикуемые Минфином цены на нефть коррелировали с выручкой Татнефти, так что их вполне можно брать как ориентир.

✅ Комитет Госдумы по бюджету и налогам рекомендовал перевести месторождения сверхвязкой нефти на налоговый режим НДД. При существующем ранее налоговом режиме (после отмены льгот), добыча СВН стала нерентабельной и компания списала связанные с этим активы на 1,3 млрд рублей.

👉 Если рекомендованные меры будут действительно приняты, это безусловно позитив для компании. Возможно компания частично восстановит эти активы и вновь сможет развивать часть своих месторождений (на СВН приходилось около 11% общей добычи в 2021г).

❌ В период январь-июнь 2023г демпферные выплаты составили всего 542,6 млрд рублей (-57,7% г/г). В рамках этого механизма Татнефть получит около 60-65 млрд рублей.

👉Вывод:

В то время как цены на бочку Urals в рублях в целом остаются на приемлемых значениях, выплаты по демпферу уже снизились более чем на 50%. Для Татнефти, где на переработку приходит почти 60% добычи — это более чем существенно и, на мой взгляд, рынок это пока не закладывает в цены. Учитывая это, оценку по Татнефти я не меняю.

Адекватная цена для Татнефти по-прежнему не более 400 рублей за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/922770

Держите #TATN ?

👍— держим!

🐳— нет!

• Капитализация: 1150 млрд ₽ (496₽ за акцию)

• Выручка ТТМ:1163 млрд ₽

• Прибыль от продаж ТТМ: 280 млрд ₽

• Чистая прибыль ТТМ: 174 млрд ₽

• P/E (РСБУ) ТТМ: 6,6

• P/E (РСБУ) fwd 2023: 6,5

• P/B: 1,1

• fwd дивиденд 2023:8%

👉Результаты отдельно за 1кв2023:

• Выручка: 244 млрд (-32,4% г/г)

• Себестоимость: 154 млрд (-21% г/г)

• Прибыль от продаж: 69 млрд (-54% г/г)

• Чистая прибыль: 50 млрд (-58% г/г)

👉По ценам на нефть за 1П2023г у нас получается следующая ситуация:

• Средневзвешенный курсUSD/RUB: 76,9 (+0,8% г/г)

• Средняя цена Urals по данным Минфина: $52,2 (-37,8% г/г)

• Средняя цена Urals в рублях: ₽4015 (-37,4% г/г)

✅ В целом несмотря на значительное падение цен на нефть, стоимость бочки Urals в рублях сейчас достаточно комфортная и продолжает расти. В прошлых отчётных периодах публикуемые Минфином цены на нефть коррелировали с выручкой Татнефти, так что их вполне можно брать как ориентир.

✅ Комитет Госдумы по бюджету и налогам рекомендовал перевести месторождения сверхвязкой нефти на налоговый режим НДД. При существующем ранее налоговом режиме (после отмены льгот), добыча СВН стала нерентабельной и компания списала связанные с этим активы на 1,3 млрд рублей.

👉 Если рекомендованные меры будут действительно приняты, это безусловно позитив для компании. Возможно компания частично восстановит эти активы и вновь сможет развивать часть своих месторождений (на СВН приходилось около 11% общей добычи в 2021г).

❌ В период январь-июнь 2023г демпферные выплаты составили всего 542,6 млрд рублей (-57,7% г/г). В рамках этого механизма Татнефть получит около 60-65 млрд рублей.

👉Вывод:

В то время как цены на бочку Urals в рублях в целом остаются на приемлемых значениях, выплаты по демпферу уже снизились более чем на 50%. Для Татнефти, где на переработку приходит почти 60% добычи — это более чем существенно и, на мой взгляд, рынок это пока не закладывает в цены. Учитывая это, оценку по Татнефти я не меняю.

Адекватная цена для Татнефти по-прежнему не более 400 рублей за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/922770

Держите #TATN ?

👍— держим!

🐳— нет!

{kind=link}

С таким денежным рынком фондовый у опасного рубежа

На днях писали о проблемном рынке ОФЗ, который готовится встретить решение по ключевой ставке (оно будет объявлено 21 июля, консенсус за ее повышение) в весьма слабой форме, а после ставки рискует продолжить потери.

За эти дни ОФЗ не полегчало. Тогда же высказывалось предположение, что давление должно распространиться и на корпоративные облигации, включая ВДО. В какой-то мере распространилось.

Теперь акцентирую внимание на денежном рынке. Но не только. Возможно, рублевые ставки толкает вверх ожидание 21 июля. Но они уже на максимуме с начала октября 2022.

Причем индекс MXREPO, который отражает стоимость денег в сделках РЕПО с ЦК, вчера показывал ставку 7,7%, но мы рубли размещали и под 8%, вариантов было достаточно.

В дополнение напряженность сохраняется на валютном рынке. И рубль никак не поднимет голову. И ставки размещения свободной валюты продолжают колебаться вокруг 10% годовых.

Если доллары мы вчера разместили под 8% годовых (на прошедшей неделе доходность доходила до 13%). То за евро, которых у нас не было, предлагали 11%.

Последний раз такие настроения на денежном рынке были в сентябре-октябре прошлого года, на мобилизационном шоке. И сопровождались падением облигаций и акций.

Правда, и там, и там было быстро достигнуто дно с последующим долгим подъемом.

Индекс МосБиржи на нынешнем денежном фоне всё-таки выглядит парадоксально. Да, мы неоднократно за последние месяцы ждали его отката вниз, затем отказывались от ожиданий.

Да, до сего момента в российских акциях нет эйфорических настроений. Которых после долгого роста было бы достаточно как повода для коррекции.

И всё же. Фондовый рынок находится у опасного рубежа. Очень продолжительный подъем, пусть не эйфория, но беспечность участников и, главное, что-то нехорошее с рублями и валютой.

Предстоящая пятница может болезненно сказаться и на нем.

Автор: Андрей Хохрин

Пишите своё мнение в комментарии:

https://smart-lab.ru/922737

На днях писали о проблемном рынке ОФЗ, который готовится встретить решение по ключевой ставке (оно будет объявлено 21 июля, консенсус за ее повышение) в весьма слабой форме, а после ставки рискует продолжить потери.

За эти дни ОФЗ не полегчало. Тогда же высказывалось предположение, что давление должно распространиться и на корпоративные облигации, включая ВДО. В какой-то мере распространилось.

Теперь акцентирую внимание на денежном рынке. Но не только. Возможно, рублевые ставки толкает вверх ожидание 21 июля. Но они уже на максимуме с начала октября 2022.

Причем индекс MXREPO, который отражает стоимость денег в сделках РЕПО с ЦК, вчера показывал ставку 7,7%, но мы рубли размещали и под 8%, вариантов было достаточно.

В дополнение напряженность сохраняется на валютном рынке. И рубль никак не поднимет голову. И ставки размещения свободной валюты продолжают колебаться вокруг 10% годовых.

Если доллары мы вчера разместили под 8% годовых (на прошедшей неделе доходность доходила до 13%). То за евро, которых у нас не было, предлагали 11%.

Последний раз такие настроения на денежном рынке были в сентябре-октябре прошлого года, на мобилизационном шоке. И сопровождались падением облигаций и акций.

Правда, и там, и там было быстро достигнуто дно с последующим долгим подъемом.

Индекс МосБиржи на нынешнем денежном фоне всё-таки выглядит парадоксально. Да, мы неоднократно за последние месяцы ждали его отката вниз, затем отказывались от ожиданий.

Да, до сего момента в российских акциях нет эйфорических настроений. Которых после долгого роста было бы достаточно как повода для коррекции.

И всё же. Фондовый рынок находится у опасного рубежа. Очень продолжительный подъем, пусть не эйфория, но беспечность участников и, главное, что-то нехорошее с рублями и валютой.

Предстоящая пятница может болезненно сказаться и на нем.

Автор: Андрей Хохрин

Пишите своё мнение в комментарии:

https://smart-lab.ru/922737

{kind=link}

Forwarded from БКС Мир инвестиций

Дарим инвесторам подписку Ozon Premium!

Вместе с Ozon запускаем акцию: за открытие нового брокерского счета или ИИС дарим трехмесячную подписку на Ozon Premium.

Также вы можете рассчитывать на гарантированный кешбэк за инвестиции, максимальная сумма выплат – 1 млн рублей. За каждые 100 тыс. приобретенных активов, включая акции, облигации и ПИФы БКС, начислим кешбэк в размере от 1 тыс. до 2 тыс. рублей.

Кстати, акции Ozon также есть на бирже 🤳

Ознакомиться с правилами можно здесь, а вот тут узнать подробнее про условия подписки Ozon Premium.

Вместе с Ozon запускаем акцию: за открытие нового брокерского счета или ИИС дарим трехмесячную подписку на Ozon Premium.

Также вы можете рассчитывать на гарантированный кешбэк за инвестиции, максимальная сумма выплат – 1 млн рублей. За каждые 100 тыс. приобретенных активов, включая акции, облигации и ПИФы БКС, начислим кешбэк в размере от 1 тыс. до 2 тыс. рублей.

Кстати, акции Ozon также есть на бирже 🤳

Ознакомиться с правилами можно здесь, а вот тут узнать подробнее про условия подписки Ozon Premium.

Фрахт российской нефти дешевеет

"Если в начале года перевозка нефти из портов Балтики в Северный Китай стоила $18 за баррель ($130/т), а отдельные спотовые сделки проходили по $26–27 за баррель, то сейчас этот показатель оказался ниже психологически важного уровня в $13,5 за баррель ($100/т): из Балтики в Северный Китай – $13,2 за баррель, или $96/т."

Такие данные для ИнфоТЭК привел руководитель экономического департамента Института энергетики и финансов Сергей Кондратьев.

Снижение стоимости фрахта -> снижение дисконта -> снижения дефицита бюджета -> рост прибыли у нефтегаза.

Ну и падение прибыли у Совкомфлота. Догадываются ли об этом «инвесторы» из Пульса?

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/922929

"Если в начале года перевозка нефти из портов Балтики в Северный Китай стоила $18 за баррель ($130/т), а отдельные спотовые сделки проходили по $26–27 за баррель, то сейчас этот показатель оказался ниже психологически важного уровня в $13,5 за баррель ($100/т): из Балтики в Северный Китай – $13,2 за баррель, или $96/т."

Такие данные для ИнфоТЭК привел руководитель экономического департамента Института энергетики и финансов Сергей Кондратьев.

Снижение стоимости фрахта -> снижение дисконта -> снижения дефицита бюджета -> рост прибыли у нефтегаза.

Ну и падение прибыли у Совкомфлота. Догадываются ли об этом «инвесторы» из Пульса?

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/922929

{kind=link}

Обзор Алросы. Добыча, экспорт и цены на алмазы.

🔹Алроса – компания, которая занимается поиском и добычей алмазов, огранкой и продажей алмазов и бриллиантов.

Доля Алросы на мировом рынке составляет 28% добычи алмазов, на втором месте южноафриканская De Beers с 27,5% алмазов. Остальные добывают значительно меньше.

Состав акционеров Алросы:

• Росимущество — 33%

• Якутия — 25%

• Улусы Якутия, где Алроса ведет работу = 8%

• Free float (торгуются на бирже) — 34%

🔹Фактически 2/3 акций компании принадлежат государству.

🔹Санкции против Алроса. США ввели санкции против Алросы в феврале-марте 2022 года:

• запретили ввоз алмазов и бриллиантов из России (доля менее 0,5%)

• запретили выпускать акции и облигации на американский рынок

• заблокировали активы Алроса в США (основные активы Алросы в России и Анголе, поэтому санкции США компанию практически не затронули).

🔹Великобритания запретила импорт алмазов из России в мае 2023 года (доля менее 0,3%).

ЕС санкции против Алросы так и не ввел. Дело в том, что в Бельгии находится крупнейшая площадка торговли алмазами, запретить поставлять алмазы мировому монополисту трудно, потому что в таком случае взлетят цены. Даже в случае санкций, Алросе будет куда перенаправить объемы.

🔹Добыча алмазов. Объем добычи алмазов держится на одном уровне в последние 5 лет, за 2022 год показатель составил 35,6 млн карат алмазов (минимум был в 2020 – 30 млн карат, максимум в 2017 – 39,6 млн карат).

Большую часть алмазов компания добывает в Якутии (более 80%), часть алмазов в Архангельской области и на других месторождениях, например, в Анголе.

Запасы Алросы оцениваются в 1 млрд карат, хватит еще на 25-30 лет деятельности. Одним из главных месторождения компании была шахта «Мир», которая с августа 2017 года не работает из-за аварии.

В 2022 году стало известно, что Алроса планирует построить новый рудник рядом с предыдущей шахтой. Размер инвестиций – 120 млрд руб., горизонт строительства — до 10 лет. Это увеличит запасы еще на 200 млн карат.

🔹Цены на алмазы. Динамику мировых цен на алмазы показывает индекс IDEX (Diamond Index). Вот его значения с 2019 по 2023 годы (среднее за год):

• 2019 – 125

• 2020 – 117

• 2021 – 125

• 2022 – 145

• 2023 – 120 (в начале года цена была 131, сейчас 118,5; средняя на данный момент около 125, но в модель я закладываю плохой сценарий)

Я проверил связь показателя (объем добычи алмазов * IDEX) за 2019-2022 годы с выручкой и прибылью Алросы. Корреляция с выручкой = 99,7%, корреляция с прибылью = 95,1%. Сильнейшая связь. Поэтому необходимо смотреть за динамикой именно этих 2 операционных показателей.

Выручка от продажи алмазов и бриллиантов в 2021 году составила 307 млрд руб. (при 327 общей выручки), из них 91% пришелся на экспорт.

🔹Географическая структура выручки Алросы от реализации в 2021 году:

• Бельгия – 119,8 млрд руб. (36%)

• ОАЭ – 66,7 млрд руб. (20,1%)

• Индия – 66,6 млрд руб. (20,1%)

• Россия (включая доход от субсидий) – 40 млрд руб. (12,1%)

• Израиль – 27,2 млрд руб. (8,2%)

• Швейцария – 3,8 млрд руб. (1,1%)

• Китай – 3,3 млрд руб. (1%)

• Иные страны – 4,7 млрд руб. (1,4%)

В Бельгии, ОАЭ и Израиле находятся крупнейшие площадки в мире по торговле алмазами. А в индийском Сурате ограняют 9 из 10 алмазов в мире.

В 2022 году экспорт был на высоком уровне, около 35 млн карат. Что с экспортом сейчас сказать трудно, есть данные по январю 2023 года по экспорту в Бельгию, там были хорошие объемы.

В худшем случае Алроса может лишиться трети выручки при условии, что они не перераспределят потоки алмазов в другие страны. При снижении экспорта, вырастут цены, которые частично компенсируют потери.

Алроса интересная компания даже на текущем высоком рынке, я добавил ее в портфель по 77 руб. за акцию с потенциалом 30%.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

https://smart-lab.ru/922838

#ALRS держим?

👍— держим!

👀— нет!

🔹Алроса – компания, которая занимается поиском и добычей алмазов, огранкой и продажей алмазов и бриллиантов.

Доля Алросы на мировом рынке составляет 28% добычи алмазов, на втором месте южноафриканская De Beers с 27,5% алмазов. Остальные добывают значительно меньше.

Состав акционеров Алросы:

• Росимущество — 33%

• Якутия — 25%

• Улусы Якутия, где Алроса ведет работу = 8%

• Free float (торгуются на бирже) — 34%

🔹Фактически 2/3 акций компании принадлежат государству.

🔹Санкции против Алроса. США ввели санкции против Алросы в феврале-марте 2022 года:

• запретили ввоз алмазов и бриллиантов из России (доля менее 0,5%)

• запретили выпускать акции и облигации на американский рынок

• заблокировали активы Алроса в США (основные активы Алросы в России и Анголе, поэтому санкции США компанию практически не затронули).

🔹Великобритания запретила импорт алмазов из России в мае 2023 года (доля менее 0,3%).

ЕС санкции против Алросы так и не ввел. Дело в том, что в Бельгии находится крупнейшая площадка торговли алмазами, запретить поставлять алмазы мировому монополисту трудно, потому что в таком случае взлетят цены. Даже в случае санкций, Алросе будет куда перенаправить объемы.

🔹Добыча алмазов. Объем добычи алмазов держится на одном уровне в последние 5 лет, за 2022 год показатель составил 35,6 млн карат алмазов (минимум был в 2020 – 30 млн карат, максимум в 2017 – 39,6 млн карат).

Большую часть алмазов компания добывает в Якутии (более 80%), часть алмазов в Архангельской области и на других месторождениях, например, в Анголе.

Запасы Алросы оцениваются в 1 млрд карат, хватит еще на 25-30 лет деятельности. Одним из главных месторождения компании была шахта «Мир», которая с августа 2017 года не работает из-за аварии.

В 2022 году стало известно, что Алроса планирует построить новый рудник рядом с предыдущей шахтой. Размер инвестиций – 120 млрд руб., горизонт строительства — до 10 лет. Это увеличит запасы еще на 200 млн карат.

🔹Цены на алмазы. Динамику мировых цен на алмазы показывает индекс IDEX (Diamond Index). Вот его значения с 2019 по 2023 годы (среднее за год):

• 2019 – 125

• 2020 – 117

• 2021 – 125

• 2022 – 145

• 2023 – 120 (в начале года цена была 131, сейчас 118,5; средняя на данный момент около 125, но в модель я закладываю плохой сценарий)

Я проверил связь показателя (объем добычи алмазов * IDEX) за 2019-2022 годы с выручкой и прибылью Алросы. Корреляция с выручкой = 99,7%, корреляция с прибылью = 95,1%. Сильнейшая связь. Поэтому необходимо смотреть за динамикой именно этих 2 операционных показателей.

Выручка от продажи алмазов и бриллиантов в 2021 году составила 307 млрд руб. (при 327 общей выручки), из них 91% пришелся на экспорт.

🔹Географическая структура выручки Алросы от реализации в 2021 году:

• Бельгия – 119,8 млрд руб. (36%)

• ОАЭ – 66,7 млрд руб. (20,1%)

• Индия – 66,6 млрд руб. (20,1%)

• Россия (включая доход от субсидий) – 40 млрд руб. (12,1%)

• Израиль – 27,2 млрд руб. (8,2%)

• Швейцария – 3,8 млрд руб. (1,1%)

• Китай – 3,3 млрд руб. (1%)

• Иные страны – 4,7 млрд руб. (1,4%)

В Бельгии, ОАЭ и Израиле находятся крупнейшие площадки в мире по торговле алмазами. А в индийском Сурате ограняют 9 из 10 алмазов в мире.

В 2022 году экспорт был на высоком уровне, около 35 млн карат. Что с экспортом сейчас сказать трудно, есть данные по январю 2023 года по экспорту в Бельгию, там были хорошие объемы.

В худшем случае Алроса может лишиться трети выручки при условии, что они не перераспределят потоки алмазов в другие страны. При снижении экспорта, вырастут цены, которые частично компенсируют потери.

Алроса интересная компания даже на текущем высоком рынке, я добавил ее в портфель по 77 руб. за акцию с потенциалом 30%.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

https://smart-lab.ru/922838

#ALRS держим?

👍— держим!

👀— нет!

{kind=link}

Forwarded from MMI

❗️ГАЗПРОМБАНК: на горизонте 12 месяцев дивидендная доходность Лукойла составит 19,3%, Транснефти 24,3%.

Аналитики Газпромбанка посчитали дивидендные доходности крупнейших российских нефтегазовых компаний. На горизонте 12 мес. максимальную дивидендную доходность могут дать акции Лукойла и Транснефти.

Так, до конца 2023 г. Лукойл может заплатить 394 руб., а дивиденд за 2023 г. может составить 671 руб. (суммарная дивидендная доходность 19,3%).

Транснефть сегодня последний день торгуется с годовым дивидендом за 2022 год в размере 16665 руб. (отсечка 20.07, доходность 11,9%) и является одной из самых недооцененных рынком дивидендных акций.

С 1 января 2023 г. тарифы Транснефти были повышены на 5,99%. В 2023 г. прибыль Транснефти увеличится на 6% г/г, а дивиденд составит 17 362 руб./акц. (доходность – 12,4%).

📈То есть суммарная дивидендая доходность за 2022-23 гг. может составить 24,3%!

По нашим оценкам, в 2023 г. Транснефть улучшит свои финансовые показатели за счет индексации тарифов и контроля над расходами, тогда как оборот продукции в системе останется примерно на уровне прошлого года, считают аналитики.

Аналитики Газпромбанка посчитали дивидендные доходности крупнейших российских нефтегазовых компаний. На горизонте 12 мес. максимальную дивидендную доходность могут дать акции Лукойла и Транснефти.

Так, до конца 2023 г. Лукойл может заплатить 394 руб., а дивиденд за 2023 г. может составить 671 руб. (суммарная дивидендная доходность 19,3%).

Транснефть сегодня последний день торгуется с годовым дивидендом за 2022 год в размере 16665 руб. (отсечка 20.07, доходность 11,9%) и является одной из самых недооцененных рынком дивидендных акций.

С 1 января 2023 г. тарифы Транснефти были повышены на 5,99%. В 2023 г. прибыль Транснефти увеличится на 6% г/г, а дивиденд составит 17 362 руб./акц. (доходность – 12,4%).

📈То есть суммарная дивидендая доходность за 2022-23 гг. может составить 24,3%!

По нашим оценкам, в 2023 г. Транснефть улучшит свои финансовые показатели за счет индексации тарифов и контроля над расходами, тогда как оборот продукции в системе останется примерно на уровне прошлого года, считают аналитики.

Газпром растёт последним🔥Акции и инвестиции

📈Газпром +2.3%

В последнее время на рынке дефицит идей, участники рынка скупают отстающие акции. Газпром первый среди равных, даже поговорка такая есть 👉 Газпром растёт последний😉

📈Алроса +3.2%

Начнет добычу на руднике Мир в 2032г, мощность составит 3 млн карат/г — глава Якутии. Алроса тоже неплохо отстала от индекса🧐

📈Транснефть +0.3%

Компания опубликовала хороший отчёт по РСБУ, но котировки не реагируют. Сегодня акции последний день торгуются с дивидендом в размере 16 665,2 рубля. Участники рынка опасаются, что в следующем году дивиденд будет меньше😳

📈Полиметалл +5.2%

Ещё один отстающий пытается наверстать упущенное👆

📈Сургутнефтегаз +2.2%

Сегодня акции последний день торгуются с дивидендом 0.8 рублей. На рынке популярна идея покипи Сургута под отсечку, участники рынка надеются на быстрое закрытие дивидендного гэпа🤑

📈ТГК-14 +27%

Вчера стало известно, что 27 июля компания планирует собрать заявки на выпуск облигаций объемом не менее 1 млрд рублей. В прошлый раз, компания размещала облигации в мае текущего года, а после этого выплатила хорошие дивиденды. Участники рынка надеются на повторения ситуации.😉

📈ТГК-2 +60%

В лидерах роста без явных новостей, в моменте рост котировок превышал 68%. Похоже на обыкновенный разгон. Недавно 80% акций были обращены в доход государства, возможно участники рынка решили раскачать котировки в отсутствии продавца🤔

📈НКХП +28%

Продолжает триумфальный рост после роста перевалки зерна на экспорт и отмены зерновой сделки. Я сомневаюсь, что рост вызван именно этими новостями, скорее всего разгон или инсайд🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/923042

📈Газпром +2.3%

В последнее время на рынке дефицит идей, участники рынка скупают отстающие акции. Газпром первый среди равных, даже поговорка такая есть 👉 Газпром растёт последний😉

📈Алроса +3.2%

Начнет добычу на руднике Мир в 2032г, мощность составит 3 млн карат/г — глава Якутии. Алроса тоже неплохо отстала от индекса🧐

📈Транснефть +0.3%

Компания опубликовала хороший отчёт по РСБУ, но котировки не реагируют. Сегодня акции последний день торгуются с дивидендом в размере 16 665,2 рубля. Участники рынка опасаются, что в следующем году дивиденд будет меньше😳

📈Полиметалл +5.2%

Ещё один отстающий пытается наверстать упущенное👆

📈Сургутнефтегаз +2.2%

Сегодня акции последний день торгуются с дивидендом 0.8 рублей. На рынке популярна идея покипи Сургута под отсечку, участники рынка надеются на быстрое закрытие дивидендного гэпа🤑

📈ТГК-14 +27%

Вчера стало известно, что 27 июля компания планирует собрать заявки на выпуск облигаций объемом не менее 1 млрд рублей. В прошлый раз, компания размещала облигации в мае текущего года, а после этого выплатила хорошие дивиденды. Участники рынка надеются на повторения ситуации.😉

📈ТГК-2 +60%

В лидерах роста без явных новостей, в моменте рост котировок превышал 68%. Похоже на обыкновенный разгон. Недавно 80% акций были обращены в доход государства, возможно участники рынка решили раскачать котировки в отсутствии продавца🤔

📈НКХП +28%

Продолжает триумфальный рост после роста перевалки зерна на экспорт и отмены зерновой сделки. Я сомневаюсь, что рост вызван именно этими новостями, скорее всего разгон или инсайд🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/923042

{kind=link}

Инфляция в России. Какая доходность на рынке нормальная? Облигации

Небольшое исследование инфляции в России, что бы понять, какую доходность можно считать нормальной. Использую CAGR, что бы сравнивать разные промежутки времени.

Официальная инфляция в России с 2008 года = 5% в год. Но есть особенности учета, которые занижают этот показатель. Если вы относитесь к низшей прослойки населения России, то да, для вас инфляция 5%.

Рассмотрим для примера инфляцию в Ауди А8 и Лада Гранта.

Ауди А8

• в 2011 году = 4 541 000 рублей.

• в 2023 году = 13 800 000 рублей.

• Инфляция 203 %! CAGR +9.7%

• MCFTR +238% (тот же период)

• Инфляция Hосстат 86% (тот же период)

Лада гранта

• 2011 год = 250 867 рублей.

• 2023 год = 824 391 рублей.

• +228%!!! 10.4% CAGR

Для больше удобства, посчитаем бетон.

В квадратных метрах 2008 — 2023, 100к — 260к, +160%, CAGR 6.5%

Если вас спросят про инфляцию, вы знаете:

1) Росстат 5% в год.

2) Квартиры в Москве 6.5% в год.

3) Машины 10% в год.

А если Инвестировать в акции РФ то 12-13%... Выводы сделайте в комментариях.

https://smart-lab.ru/923053

Автор: Denis Stelmak

Небольшое исследование инфляции в России, что бы понять, какую доходность можно считать нормальной. Использую CAGR, что бы сравнивать разные промежутки времени.

Официальная инфляция в России с 2008 года = 5% в год. Но есть особенности учета, которые занижают этот показатель. Если вы относитесь к низшей прослойки населения России, то да, для вас инфляция 5%.

Рассмотрим для примера инфляцию в Ауди А8 и Лада Гранта.

Ауди А8

• в 2011 году = 4 541 000 рублей.

• в 2023 году = 13 800 000 рублей.

• Инфляция 203 %! CAGR +9.7%

• MCFTR +238% (тот же период)

• Инфляция Hосстат 86% (тот же период)

Лада гранта

• 2011 год = 250 867 рублей.

• 2023 год = 824 391 рублей.

• +228%!!! 10.4% CAGR

Для больше удобства, посчитаем бетон.

В квадратных метрах 2008 — 2023, 100к — 260к, +160%, CAGR 6.5%

Если вас спросят про инфляцию, вы знаете:

1) Росстат 5% в год.

2) Квартиры в Москве 6.5% в год.

3) Машины 10% в год.

А если Инвестировать в акции РФ то 12-13%... Выводы сделайте в комментариях.

https://smart-lab.ru/923053

Автор: Denis Stelmak

{kind=link}

Селигдар: интересен ли с точки зрения покупки?

Недавно у «Селигдара» был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы негативно смотрим на компанию на горизонте года. В этой статье рассмотрим причины такой позиции.

🔹Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год.

Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас.

Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

🔹Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики.

С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет ей продолжать свою операционную деятельность.

Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем «Селигдар».

🔹Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений.

Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

🔹Основной вывод

Мы не считаем акции компании «Селигдар» интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Автор: Сергей Пирогов

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/923197

#SELG держите?

👍— держим!

🐳— не держим!

Недавно у «Селигдара» был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы негативно смотрим на компанию на горизонте года. В этой статье рассмотрим причины такой позиции.

🔹Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год.

Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас.

Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

🔹Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики.

С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет ей продолжать свою операционную деятельность.

Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем «Селигдар».

🔹Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений.

Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

🔹Основной вывод

Мы не считаем акции компании «Селигдар» интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Автор: Сергей Пирогов

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/923197

#SELG держите?

👍— держим!

🐳— не держим!

{kind=link}

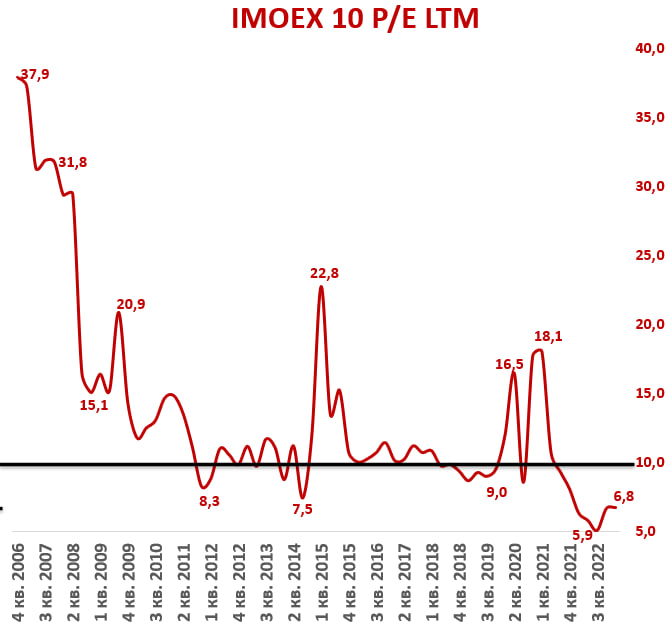

Фундаментальная оценка индекса IMOEX10. Стоит ли продавать акции?

Рынок продолжает расти, и наш доблестный индекс МосБиржи вот-вот дойдет до отметки в 3000 пунктов. Есть ли потенциал для дальнейшего роста? Для ответа на данный вопрос я сделал следующее:

🔹Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании. Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

🔹Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

🔹Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

🔹Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

• Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

• Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

• Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

🔹Выводы:

По историческим меркам нашему рынку есть куда расти. Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть). Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит. На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Автор: Точка Спокойствия

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/923225

Рынок продолжает расти, и наш доблестный индекс МосБиржи вот-вот дойдет до отметки в 3000 пунктов. Есть ли потенциал для дальнейшего роста? Для ответа на данный вопрос я сделал следующее:

🔹Взял 10 самых ликвидных компаний на нашем рынке (выкинув оттуда иностранные расписки) и дал равнозначный вес каждой компании. Список компаний:

Сбербанк, Лукойл, Газпром, Новатэк, ГМК, Магнит, МТС, Полюс Золото, Татнефть, Роснефть.

🔹Открыл финансовые отчеты с 2007 года и посчитал мультипликаторы — P/E, EV/EBITDA и P/S, к слову, потратил несколько дней на сбор данных).

🔹Взял прогнозные показатели за 2023 год из стратегий брокеров и посчитал форвардные мультипликаторы.

🔹Далее посмотрел, как рынок исторически оценивал наши акции и сделал выводы.

Что получилось?

• Мультипликатор P/E 23 = 6,8х против исторически среднего уровня в 10х.

• Мультипликатор EV/EBITDA 23 = 4,7х против исторически среднего уровня в 6х.

• Мультипликатор P/S 23 = 1,4х против исторически среднего уровня в 1,75х.

🔹Выводы:

По историческим меркам нашему рынку есть куда расти. Однако стоит понимать, что для оценки форвардных мультипликаторов я взял прогнозные значения финансовых показателей компаний от аналитиков, а они могут ошибаться.

По ряду компаний, как по мне, заложены слишком позитивные ожидания (Газпром, Полюс, ГМК, Татнефть). Помимо этого, впереди рост процентных ставок на ~ 100 базисных пунктов, что снижает потенциал роста рынка.

Также стоит отменить дешевизну ряда акций по историческим меркам — Сбербанк, Лукойл и Магнит. На мой взгляд, это трио будет лучше рынка в среднесрочной перспективе.

Автор: Точка Спокойствия

Пишите свои мысли в комментарии и на Смартлабе:

https://smart-lab.ru/923225

{kind=link}

📣19 июля на площадке СПБ Биржи состоится вебинар от Центра образования и экспертизы Ассоциации НП РТС, совместно с Цифровой ассоциацией участников внебиржевого рынка России - RuStock

👉🏻 Для эмитентов и инвесторов

Тема

📈Анализ рынка российских растущих технологических компаний.

Спикеры

🎤Оксана Деришева - директор департамента листинга и первичного рынка «СПБ Биржа»

🎤Артём Тузов - директор департамента корпоративных финансов Инвестиционной компании «ИВА Партнерс»

🎤Олег Абелев - руководитель аналитического отдела «РИКОМ-ТРАСТ»

🎤Антон Редько - основатель MUST, АО «МАСТ РУС»

🎤Тимофей Мартынов - создатель социальной сети «Смарт-Лаб», посвященной биржевой торговле

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков

Вебинар из двух блоков:

1️⃣Образовательный - анализ рынка технологических компаний

2️⃣Аналитический - оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST

🗓️19 июля

🕔17:00 по МСК

Жмите на кнопку👇🏻

👉🏻 Для эмитентов и инвесторов

Тема

📈Анализ рынка российских растущих технологических компаний.

Спикеры

🎤Оксана Деришева - директор департамента листинга и первичного рынка «СПБ Биржа»

🎤Артём Тузов - директор департамента корпоративных финансов Инвестиционной компании «ИВА Партнерс»

🎤Олег Абелев - руководитель аналитического отдела «РИКОМ-ТРАСТ»

🎤Антон Редько - основатель MUST, АО «МАСТ РУС»

🎤Тимофей Мартынов - создатель социальной сети «Смарт-Лаб», посвященной биржевой торговле

Модератор — руководитель Центра образования и экспертизы Ассоциации НП РТС Виктор Четвериков

Вебинар из двух блоков:

1️⃣Образовательный - анализ рынка технологических компаний

2️⃣Аналитический - оценка проектов на этапе перехода к Pre-IPO на примере цифровой платформы для коммерческих автопарков MUST

🗓️19 июля

🕔17:00 по МСК

Жмите на кнопку👇🏻