«ИСКЧ» хочет стать понятнее для частных инвесторов.

Доброе утро!

Smart-Lab и «ИСКЧ» проводят анонимный опрос, который займет не более 5 минут времени. Ваши ответы помогут компании стать лучше для акционеров!

https://docs.google.com/forms/d/e/1FAIpQLScy-COixS6qaQrSVsyJD5jMuz0AiKhM3pZ129Ts-RXkp0B5wQ/viewform

Доброе утро!

Smart-Lab и «ИСКЧ» проводят анонимный опрос, который займет не более 5 минут времени. Ваши ответы помогут компании стать лучше для акционеров!

https://docs.google.com/forms/d/e/1FAIpQLScy-COixS6qaQrSVsyJD5jMuz0AiKhM3pZ129Ts-RXkp0B5wQ/viewform

Google Docs

Вы знакомы с компанией «Артген биотех»?

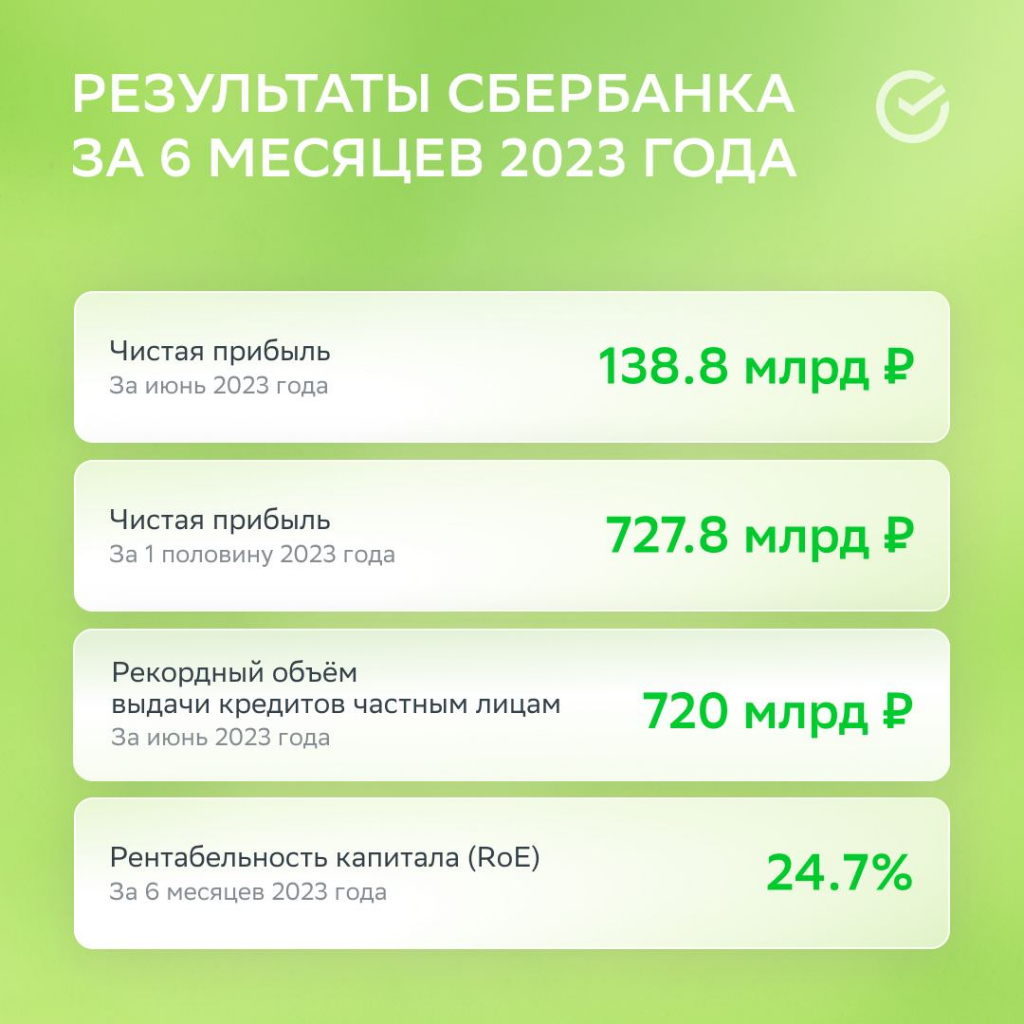

Сбербанк (SBER) - обзор результатов банка за июнь 2023г

◽️ Капитализация: 5,6 трлн ₽ / 248₽ за акцию

◽️ P/B TTM: 1

◽️ fwd P/E 2023:4

◽️ fwd дивиденд 2023: 12,5%

👉 Финансовые результаты за июнь 2023г:

— чистый % доход: 182 млрд ₽ (-2,8% м/м)

— чистый ком. доход: 58 млрд ₽ (+3,4% м/м)

— чистая прибыль: 139 млрд ₽ (+17,7% м/м)

Рост чистой прибыли до почти 140 млрд обусловлен зафиксированной разовой прибылью от продажи европейского подразделения. Точных цифр не раскрывается, но судя по всему это принесло около 90-100 млрд рублей чистой прибыли.

Помимо этого, в июне также были и разовые расходы связанные с ростом резервов под изменение валютных курсов. По сравнению с прошлым месяцем расходы на резервы выросли на 205% до 116 млрд.

👉 Финансовые результаты за 1П2023г:

— чистый % доход: 1064 млрд ₽

— чистый ком. доход: 323 млрд ₽

— чистая прибыль: 728 млрд ₽

👆 Траектория прибыль немного ухудшилась (если сделать корректировку на разовую прибыль, но мой прогноз по чистой прибыли в1,4 трлн за 2023г по-прежнему актуален. Форвардная оценка вP/E = 4 в целом вполне адекватная (див. доходность около 12,5%).

👉 Основной драйвер роста кредитного портфеля — это ипотека. В июне по РФ объём выдачи ипотеки составил 590 млрд (рекорд с начала 2023г). Рынок остаётся, пока что, стабильным, но уже на ближайшем заседании ЦБ РФ ожидается рост ключевой ставки, что само собой повлияет и на спрос на ипотеку(по разным оценкам, рост ставок на 1% приводит к сокращению выдачи ипотеки на 4-6%).

👉 Див. доходность в 12,5% при текущих ценах выглядит более менее интересно на фоне других компаний, но надо понимать, что доходность по отдельным выпускам ОФЗ уже превышает 11%. Дальнейший рост доходности по облигациям будет всё больше влиять на привлекательность Сбера и фондового рынка в целом. При том, что основные активы банка — это деньги и обязательства, которые могут обесцениваться быстрее реальных активов производственных предприятий.

👉Вывод:

Никаких принципиальных изменений в отчётности Сбера мы не видим: банк стабильно зарабатывает, но процентные доходы начинают уменьшаться, а резервы расти. Есть основания полагать, что 2п2023 будет хуже первого, но насколько — предсказать сложно.

По текущей цене и в текущих реалиях, на мой взгляд, в Сбере уже давно нет выгодного дисконта, который бы мог в полной мере компенсировать хотя бы откат показателей прибыли от высокой базы 1П2023, не говоря уже о налоговых и других рисках. По текущей оценке P/B = 1 банк частенько торговался в тихие и спокойные годы.

Автор: TAUREN

Комментируйте на Смарлабе:

https://smart-lab.ru/blog/921154.php

#SBER держим?

❤️— конечно!

💔— нет!

◽️ Капитализация: 5,6 трлн ₽ / 248₽ за акцию

◽️ P/B TTM: 1

◽️ fwd P/E 2023:4

◽️ fwd дивиденд 2023: 12,5%

👉 Финансовые результаты за июнь 2023г:

— чистый % доход: 182 млрд ₽ (-2,8% м/м)

— чистый ком. доход: 58 млрд ₽ (+3,4% м/м)

— чистая прибыль: 139 млрд ₽ (+17,7% м/м)

Рост чистой прибыли до почти 140 млрд обусловлен зафиксированной разовой прибылью от продажи европейского подразделения. Точных цифр не раскрывается, но судя по всему это принесло около 90-100 млрд рублей чистой прибыли.

Помимо этого, в июне также были и разовые расходы связанные с ростом резервов под изменение валютных курсов. По сравнению с прошлым месяцем расходы на резервы выросли на 205% до 116 млрд.

👉 Финансовые результаты за 1П2023г:

— чистый % доход: 1064 млрд ₽

— чистый ком. доход: 323 млрд ₽

— чистая прибыль: 728 млрд ₽

👆 Траектория прибыль немного ухудшилась (если сделать корректировку на разовую прибыль, но мой прогноз по чистой прибыли в1,4 трлн за 2023г по-прежнему актуален. Форвардная оценка вP/E = 4 в целом вполне адекватная (див. доходность около 12,5%).

👉 Основной драйвер роста кредитного портфеля — это ипотека. В июне по РФ объём выдачи ипотеки составил 590 млрд (рекорд с начала 2023г). Рынок остаётся, пока что, стабильным, но уже на ближайшем заседании ЦБ РФ ожидается рост ключевой ставки, что само собой повлияет и на спрос на ипотеку(по разным оценкам, рост ставок на 1% приводит к сокращению выдачи ипотеки на 4-6%).

👉 Див. доходность в 12,5% при текущих ценах выглядит более менее интересно на фоне других компаний, но надо понимать, что доходность по отдельным выпускам ОФЗ уже превышает 11%. Дальнейший рост доходности по облигациям будет всё больше влиять на привлекательность Сбера и фондового рынка в целом. При том, что основные активы банка — это деньги и обязательства, которые могут обесцениваться быстрее реальных активов производственных предприятий.

👉Вывод:

Никаких принципиальных изменений в отчётности Сбера мы не видим: банк стабильно зарабатывает, но процентные доходы начинают уменьшаться, а резервы расти. Есть основания полагать, что 2п2023 будет хуже первого, но насколько — предсказать сложно.

По текущей цене и в текущих реалиях, на мой взгляд, в Сбере уже давно нет выгодного дисконта, который бы мог в полной мере компенсировать хотя бы откат показателей прибыли от высокой базы 1П2023, не говоря уже о налоговых и других рисках. По текущей оценке P/B = 1 банк частенько торговался в тихие и спокойные годы.

Автор: TAUREN

Комментируйте на Смарлабе:

https://smart-lab.ru/blog/921154.php

#SBER держим?

❤️— конечно!

💔— нет!

{kind=link}

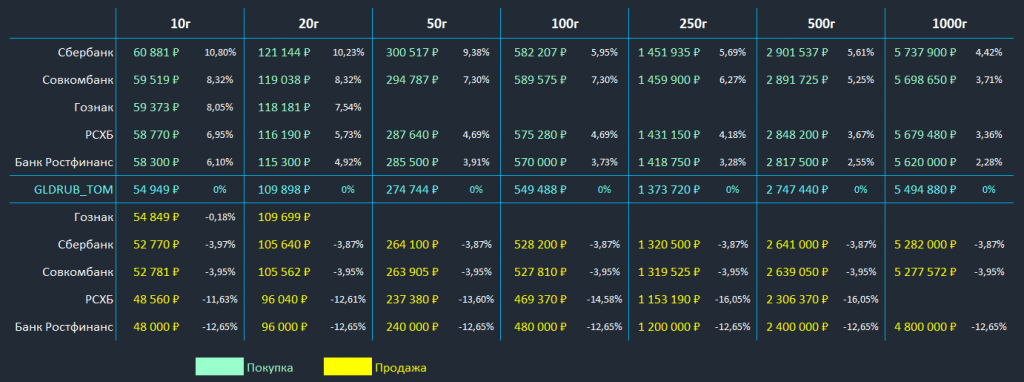

Золотые слитки: непривлекательные цены на привлекательный актив

Коллеги, решил изучить тему инвестиций в золотые слитки. Золото в слитках продает широкий круг крупных банков, на выбор доступны слитки от 1г до 1000г.

Каждый слиток сопровождается специальной документацией, его изготовление, транспортировка и хранение требует издержек, поэтому чем меньше его вес, тем выше издержки на каждый грамм и тем выше его цена для покупателя.

Очевидно, что покупка совсем маленьких слитков в инвестиционных целях сомнительна, поэтому в анализ попали только лоты от 10г и только потому, что их можно покупать и продавать через мобильное приложение Гознака, подлинность продукции которого не вызывает сомнений.

И если с приобретением золота никаких проблем нет, то его реализация уже требует определенных усилий. Поэтому я постарался выполнить анализ только по тем банкам (и еще Гознак), которые не только продают, но и сами покупают золото.

Таких в моменте мне удалось найти всего четыре. Возможно, есть и другие банки, которые скупают золото, но затраты времени на их поиски явно перешли грань целесообразности.

В качестве эталона я использовал стоимость контракта GLDRUB_TOM, который торгуется на Московкой бирже, в процентах указал отклонение стоимости слитков от биржевого эталона. Многие считают биржевое золото «бумажным», однако в данном случае это не совсем так.

GLDRUB_TOM обеспечен физическим золотом, которое находится в хранилищах Национального клирингового центра, но обычный человек забрать слиток от туда не может, а вот юридическое лицо — вполне (но там свои нюансы, которые выходят за рамки статьи).

Вывод у меня, увы, не утешительный. Сегодня покупка физических слитков золота скорее выглядит как реализация своих психологический желаний, нежели разумная инвестиционная идея из-за огромное разницы между ценой покупки и продажи и сопутствующих расходов на хранение.

Причем в таблице приведены цены для слитков в превосходном состоянии со всей оригинальной документацией и еще не факт, что организация примет слитки, купленные у другого продавца.

Помимо банков золото можно продавать ломбардам или специализированным компаниям, которые занимаются скупкой, картина там не сильно отличается от того, что можно увидеть в таблице, ситуация везде примерно одинаковая. Причем спреды могут быть особенно невыгодны в периоды различных потрясений и паник.

Другая альтернатива — интернет площадки и аукционы. Но меня интересуют максимально простые способы вложения в золото с максимально прозрачным и простым способом его реализации при необходимости, без вот таких вот заморочек, оставим аукционы и площадки тем, кому реально интересно этим заниматься.

Продолжаю изучать тему золота, о результатах расскажу. Пишите комментарии:

https://smart-lab.ru/blog/921141.php

Автор: Финансовый Архитектор

Золото тарите?

🔥— конечно!

🐳— не тарим

Коллеги, решил изучить тему инвестиций в золотые слитки. Золото в слитках продает широкий круг крупных банков, на выбор доступны слитки от 1г до 1000г.

Каждый слиток сопровождается специальной документацией, его изготовление, транспортировка и хранение требует издержек, поэтому чем меньше его вес, тем выше издержки на каждый грамм и тем выше его цена для покупателя.

Очевидно, что покупка совсем маленьких слитков в инвестиционных целях сомнительна, поэтому в анализ попали только лоты от 10г и только потому, что их можно покупать и продавать через мобильное приложение Гознака, подлинность продукции которого не вызывает сомнений.

И если с приобретением золота никаких проблем нет, то его реализация уже требует определенных усилий. Поэтому я постарался выполнить анализ только по тем банкам (и еще Гознак), которые не только продают, но и сами покупают золото.

Таких в моменте мне удалось найти всего четыре. Возможно, есть и другие банки, которые скупают золото, но затраты времени на их поиски явно перешли грань целесообразности.

В качестве эталона я использовал стоимость контракта GLDRUB_TOM, который торгуется на Московкой бирже, в процентах указал отклонение стоимости слитков от биржевого эталона. Многие считают биржевое золото «бумажным», однако в данном случае это не совсем так.

GLDRUB_TOM обеспечен физическим золотом, которое находится в хранилищах Национального клирингового центра, но обычный человек забрать слиток от туда не может, а вот юридическое лицо — вполне (но там свои нюансы, которые выходят за рамки статьи).

Вывод у меня, увы, не утешительный. Сегодня покупка физических слитков золота скорее выглядит как реализация своих психологический желаний, нежели разумная инвестиционная идея из-за огромное разницы между ценой покупки и продажи и сопутствующих расходов на хранение.

Причем в таблице приведены цены для слитков в превосходном состоянии со всей оригинальной документацией и еще не факт, что организация примет слитки, купленные у другого продавца.

Помимо банков золото можно продавать ломбардам или специализированным компаниям, которые занимаются скупкой, картина там не сильно отличается от того, что можно увидеть в таблице, ситуация везде примерно одинаковая. Причем спреды могут быть особенно невыгодны в периоды различных потрясений и паник.

Другая альтернатива — интернет площадки и аукционы. Но меня интересуют максимально простые способы вложения в золото с максимально прозрачным и простым способом его реализации при необходимости, без вот таких вот заморочек, оставим аукционы и площадки тем, кому реально интересно этим заниматься.

Продолжаю изучать тему золота, о результатах расскажу. Пишите комментарии:

https://smart-lab.ru/blog/921141.php

Автор: Финансовый Архитектор

Золото тарите?

🔥— конечно!

🐳— не тарим

{kind=link}

Какое распределение активов оптимальное в 2023 году?

Пока мы ждем новых отчетов от компаний, поговорим о более базовых вещах, которыми часто пренебрегают. События 2022 года заставили многих пересмотреть свои инвестиционные портфели, включая меня.

В сегодняшнем посте хочется поделиться мыслями по тому, как бы я сегодня распределил активы, если бы сидел в кэше. Расскажу исключительно свой подход, он субъективен, у вас позиция может отличаться и это нормально.

Прежде чем мы перейдем к активам, напомню основную причину, ради которой лично я использую инструменты фондового рынка и не только — сохранение капитала.

Да, первостепенно именно сохранение капитала, преумножение уже вторично. И чем более серьезный размер капитала у вас будет, тем больше вы будете склоняться к консервативным инструментам, проверено на практике.

Акции позволяют хорошо заработать на долгосрочном горизонте, но в краткосрочные периоды (до 5 лет для рынка РФ) вы можете столкнуться с серьезными просадками. У меня стратегия долгосрочная и доходная, поэтому дивидендные акции в нее очень хорошо вписываются.

Но, учитывая наши страновые риски, доля таких инструментов теперь будет не более 50% портфеля. Причем главный риск даже не торговый, 2022 год показал нам, что в силу инфрастуктурных причин ряд компаний перестали платить дивиденды. Это может повториться и в будущем.

С точки зрения возможного повторения подобных событий, было бы нелогично инвестировать весь капитал в акции. Также нельзя исключать дальнейшего роста налоговой нагрузки на наших экспортеров, что будет негативно влиять на их чистую прибыль и дивиденды.

Тем не менее, статистика стоит на стороне акций, в долгосрочном периоде они обгоняют все остальные типы активов, включая золото и недвижимость. Поэтому, полностью исключать из портфеля этот тип бумаг тоже неразумно.

Облигации понятный и консервативный инструмент, который дает стабильный доход. Типов облигаций становится все больше, некоторые платят хорошие купоны, некоторые защищают ваш капитал от девальвации (замещающие и юаневые), другие защищают ваши инвестиции от инфляции (ОФЗ-ИН). Есть еще различного рода высокодоходные облигации (ВДО), но это уже на любителя.

А что если биржа закроется? Риск такого события не очень высокий, но и не нулевой. И здесь каждый инвестор должен оценить последствия для своего капитала. Если по тем или иным причинам биржу закроют, то стоимостные идеи (которые не платят дивиденды) станут бесполезными бумажками, но и некоторые дивидендные истории могут перестать платить своим акционерам.

А вот риск невыплат купонов по облигациям, особенно государственным, крайне небольшой. Ведь такие облигации держат многие банки и пенсионные фонды, перестать по ним платить = обвалить всю финансовую систему, включая пенсионные выплаты, что делать недопустимо. Как минимум, облигации будут рушить в самый последний момент, если прилетит большой черный лебедь.

Недвижимость неплохо сохраняет покупательную способность вложенного капитала. Лично я, как вы знаете, в прошлом году решил взять ипотеку под низкую ставку. В РФ ставка по ипотеке фиксируется на весь срок и если будет бушевать инфляция, то долг будет обесцениваться и это уже проблема банка, а не заемщика.

Хедж в виде ипотеки с низкой ставкой позволяет без страха покупать длинные ОФЗ, которые дают доходность выше этой ставки (10-11% сейчас), что я и делаю. Если ситуация нормализуется, длинные ОФЗ прилично вырастут.

Резюмируя все вышесказанное, я на данный момент бы рассматривал следующее распределение капитала:

• 30% — акции;

• 30% — недвижимость (бетон);

• 20% — облигации (включая замещающие);

• 10% — банковские вклады;

• 10% — валютный кэш (с возможностью быстрого доступа).

Текущее распределение отличается от желаемого в силу разных обстоятельств. Но в ближайшие пару лет буду постепенно ребалансировать активы в эту сторону. Сейчас на фондовом рынке около 70% капитала, текущую разбивку по активам приложу ниже.

❤️ Благодарю за ваш лайк, если пост оказался полезным. Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921288.php

Автор: Георгий Аведиков

Пока мы ждем новых отчетов от компаний, поговорим о более базовых вещах, которыми часто пренебрегают. События 2022 года заставили многих пересмотреть свои инвестиционные портфели, включая меня.

В сегодняшнем посте хочется поделиться мыслями по тому, как бы я сегодня распределил активы, если бы сидел в кэше. Расскажу исключительно свой подход, он субъективен, у вас позиция может отличаться и это нормально.

Прежде чем мы перейдем к активам, напомню основную причину, ради которой лично я использую инструменты фондового рынка и не только — сохранение капитала.

Да, первостепенно именно сохранение капитала, преумножение уже вторично. И чем более серьезный размер капитала у вас будет, тем больше вы будете склоняться к консервативным инструментам, проверено на практике.

Акции позволяют хорошо заработать на долгосрочном горизонте, но в краткосрочные периоды (до 5 лет для рынка РФ) вы можете столкнуться с серьезными просадками. У меня стратегия долгосрочная и доходная, поэтому дивидендные акции в нее очень хорошо вписываются.

Но, учитывая наши страновые риски, доля таких инструментов теперь будет не более 50% портфеля. Причем главный риск даже не торговый, 2022 год показал нам, что в силу инфрастуктурных причин ряд компаний перестали платить дивиденды. Это может повториться и в будущем.

С точки зрения возможного повторения подобных событий, было бы нелогично инвестировать весь капитал в акции. Также нельзя исключать дальнейшего роста налоговой нагрузки на наших экспортеров, что будет негативно влиять на их чистую прибыль и дивиденды.

Тем не менее, статистика стоит на стороне акций, в долгосрочном периоде они обгоняют все остальные типы активов, включая золото и недвижимость. Поэтому, полностью исключать из портфеля этот тип бумаг тоже неразумно.

Облигации понятный и консервативный инструмент, который дает стабильный доход. Типов облигаций становится все больше, некоторые платят хорошие купоны, некоторые защищают ваш капитал от девальвации (замещающие и юаневые), другие защищают ваши инвестиции от инфляции (ОФЗ-ИН). Есть еще различного рода высокодоходные облигации (ВДО), но это уже на любителя.

А что если биржа закроется? Риск такого события не очень высокий, но и не нулевой. И здесь каждый инвестор должен оценить последствия для своего капитала. Если по тем или иным причинам биржу закроют, то стоимостные идеи (которые не платят дивиденды) станут бесполезными бумажками, но и некоторые дивидендные истории могут перестать платить своим акционерам.

А вот риск невыплат купонов по облигациям, особенно государственным, крайне небольшой. Ведь такие облигации держат многие банки и пенсионные фонды, перестать по ним платить = обвалить всю финансовую систему, включая пенсионные выплаты, что делать недопустимо. Как минимум, облигации будут рушить в самый последний момент, если прилетит большой черный лебедь.

Недвижимость неплохо сохраняет покупательную способность вложенного капитала. Лично я, как вы знаете, в прошлом году решил взять ипотеку под низкую ставку. В РФ ставка по ипотеке фиксируется на весь срок и если будет бушевать инфляция, то долг будет обесцениваться и это уже проблема банка, а не заемщика.

Хедж в виде ипотеки с низкой ставкой позволяет без страха покупать длинные ОФЗ, которые дают доходность выше этой ставки (10-11% сейчас), что я и делаю. Если ситуация нормализуется, длинные ОФЗ прилично вырастут.

Резюмируя все вышесказанное, я на данный момент бы рассматривал следующее распределение капитала:

• 30% — акции;

• 30% — недвижимость (бетон);

• 20% — облигации (включая замещающие);

• 10% — банковские вклады;

• 10% — валютный кэш (с возможностью быстрого доступа).

Текущее распределение отличается от желаемого в силу разных обстоятельств. Но в ближайшие пару лет буду постепенно ребалансировать активы в эту сторону. Сейчас на фондовом рынке около 70% капитала, текущую разбивку по активам приложу ниже.

❤️ Благодарю за ваш лайк, если пост оказался полезным. Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921288.php

Автор: Георгий Аведиков

{kind=link}

Облигации VS депозит (вклад).

Данные инструменты (облигации и депозит) очень похожи, там и там инвестор дает свои денежные средства в долг, чтобы получить доход, в основном в виде купонов (процентов). Но есть и отличия, которые могут существенно влиять на достижение финансовых целей, разбираемся...

Речь ниже пойдет именно о вкладах (депозитах), где принимаются только деньги. А так на депозит, в широком смысле этого слова, можно вносить не только деньги, но и ценные бумаги, драгоценные металлы и т.д.

▪️Начнем со срока вложения денежных средств

Облигации можно найти на любой вкус по сроку погашения, начиная от нескольких месяцев и заканчивая десятилетиями. А вот вклады сейчас встречаются максимум до 5 лет, но ходовые в основном до 1-2х лет.

▪️Досрочное снятие денежных средств

Облигации можно продать в любой момент (не считая дни, когда биржа не работает) и не потерять, так называемые проценты за счет НКД (накопленный купонный доход). НКД накапливается каждый день и если инвестор продал облигацию до выплаты купона, то он получит не только рыночную стоимость облигации, но еще и НКД.

То есть, вывести деньги из облигаций можно в любое время и без потери «процентов». А вот с депозитами (вкладами) дела обстоят немного сложнее. Есть вклады, где при досрочном снятии сгорают все или почти все накопленные проценты или часть (льготные условия). Есть, конечно, вклады, где можно снять досрочно без потери процентов, но по таким вкладам, как правило, ставка низкая. В итоге, снять досрочно денежные средства с депозита (вклада) с сохранением процентов в большинстве случаев не получится.

▪️Доходность (одна из самых главных составляющих)

Как правило, доходность облигаций выше доходности депозитов (вкладов) на несколько процентов, рассматривая надежных эмитентов. Если взять ВДО (высокодоходные облигации), то их доходность может в 1,5 и более раза превосходить доходность депозита (вклада), но риски, конечно же, намного выше.

Например, максимальная ставка по вкладу в Сбере — 9,5% при условии вложения средств на 3 года (если выбрать срок меньше, то и ставка будет меньше). Причем частичное снятие и пополнение невозможно, выплата процентов в конце срока, досрочное снятие по ставки до востребования (обычно ставка выставляется в районе 0,1%, то есть теряются почти все проценты) и минимальная сумма от 100 тысяч рублей.

Или можно рассмотреть надежные облигации с доходностью выше 10% годовых, благо для вас я разобрал их достаточно много и при этом можно будет их продать и не терять проценты, минимальная сумма от 1 тысячи рублей, купоны приходят раз в полгода или квартал и т.д.

▪️Про налогообложение, страховку, волатильность, а также выводы читайте на Смартлабе!

Какими вкладами пользуетесь? Или держите облиги? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/921309.php

Автор: Invest Assistance

Данные инструменты (облигации и депозит) очень похожи, там и там инвестор дает свои денежные средства в долг, чтобы получить доход, в основном в виде купонов (процентов). Но есть и отличия, которые могут существенно влиять на достижение финансовых целей, разбираемся...

Речь ниже пойдет именно о вкладах (депозитах), где принимаются только деньги. А так на депозит, в широком смысле этого слова, можно вносить не только деньги, но и ценные бумаги, драгоценные металлы и т.д.

▪️Начнем со срока вложения денежных средств

Облигации можно найти на любой вкус по сроку погашения, начиная от нескольких месяцев и заканчивая десятилетиями. А вот вклады сейчас встречаются максимум до 5 лет, но ходовые в основном до 1-2х лет.

▪️Досрочное снятие денежных средств

Облигации можно продать в любой момент (не считая дни, когда биржа не работает) и не потерять, так называемые проценты за счет НКД (накопленный купонный доход). НКД накапливается каждый день и если инвестор продал облигацию до выплаты купона, то он получит не только рыночную стоимость облигации, но еще и НКД.

То есть, вывести деньги из облигаций можно в любое время и без потери «процентов». А вот с депозитами (вкладами) дела обстоят немного сложнее. Есть вклады, где при досрочном снятии сгорают все или почти все накопленные проценты или часть (льготные условия). Есть, конечно, вклады, где можно снять досрочно без потери процентов, но по таким вкладам, как правило, ставка низкая. В итоге, снять досрочно денежные средства с депозита (вклада) с сохранением процентов в большинстве случаев не получится.

▪️Доходность (одна из самых главных составляющих)

Как правило, доходность облигаций выше доходности депозитов (вкладов) на несколько процентов, рассматривая надежных эмитентов. Если взять ВДО (высокодоходные облигации), то их доходность может в 1,5 и более раза превосходить доходность депозита (вклада), но риски, конечно же, намного выше.

Например, максимальная ставка по вкладу в Сбере — 9,5% при условии вложения средств на 3 года (если выбрать срок меньше, то и ставка будет меньше). Причем частичное снятие и пополнение невозможно, выплата процентов в конце срока, досрочное снятие по ставки до востребования (обычно ставка выставляется в районе 0,1%, то есть теряются почти все проценты) и минимальная сумма от 100 тысяч рублей.

Или можно рассмотреть надежные облигации с доходностью выше 10% годовых, благо для вас я разобрал их достаточно много и при этом можно будет их продать и не терять проценты, минимальная сумма от 1 тысячи рублей, купоны приходят раз в полгода или квартал и т.д.

▪️Про налогообложение, страховку, волатильность, а также выводы читайте на Смартлабе!

Какими вкладами пользуетесь? Или держите облиги? Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/921309.php

Автор: Invest Assistance

ЦБ разработал правила цифрового рубля

Введение цифрового рубля всё ближе. ЦБ сегодня сообщил о разработке правил платформы цифрового рубля. Что же содержится в этих правилах?

Первое, что нам с вами нужно уяснить, что оператором платформы цифрового рубля является Банк России. К этой платформе будут допускаться участники, которые будут направлять распоряжение пользователей. Как понимаете, участники — это банки, а пользователи это:

• Физические лица

• Юридические лица

• Индивидуальные предприниматели

Как помните из моих постов, кошелёк с цифровыми рублями будет 1 на каждый нос. Доступ к этому кошельку будет возможность осуществлять через любой банк, являющийся участником этого «конкурса». И вот подавая какие-либо распоряжения, этот участник будет передавать его в Банк России. И вот он уже будет обеспечивать функционирование этой платформы цифрового рубля. Причём работа будет осуществляться круглосуточно.

Весь процесс перемещения цифровых рублей будет совершаться через программное обеспечение, через которое пользователь будет удостоверять и передавать распоряжения. Программное обеспечение будет устанавливаться на технические устройства пользователя, которыми в том числе будут смартфон и планшет.

Странно, что цифровые рубли в документе иногда называют ЭДС — электронно-денежные средства.

Физ.лицам и ИП нужно будет зарегистрироваться в федеральной государственной системе и получить ключ электронной подписи. Счета цифрового рубля филиалам кредитных организация открываться не будут.

После открытия, счёт можно будет так же закрыть после обращения. При чём при наличии цифровых рублей на счёте, остаток будет переводиться на банковский счёт.

Пользоваться цифровым счётом можно сразу с открытия счёта. Но из «хороших новостей» то, что цифровой счёт тоже может быть заморожен. если, например, вы стали должником и на ваши цифровые рубли наложили арест по требованию на сумму превышающую число цифровых рублей у вас на счету, то сам счёт будет продолжать быть заморожен, пока количество эти цифровых рублей не накопится до нужного количество, погасив задолженность. В чём проблема?

Как знаете, бывает такое, что, предположим, некий пристав с трясущимися руками перепутал счета и заблокировал счёт добропорядочного человек, а налички у этого человека не было, да и электронных денег тоже. Тогда считайте ему кранты, потому что платить неоткуда. Так что, похоже, без наличных денег будет трудновато.

С другой стороны, зато неплательщиков возьмут за кокушки. Так, например, представьте какое количество негодяев не платит алименты или кварплату...

Пополнить счёт цифровой счёт можно будет лишь через другой цифровой (а по-нашему обычный перевод денег как СБП) или через свой банковский счёт.

Основным преимуществом цифрового рубля для населения, как по мне, остаётся возможность произвести оплату в оффлайн режиме.

… «уже скоро вводят цифровой рубль...»

Автор: Виктор Петров

Какие мысли по цифровому рублю? Пишите в комментарии:

https://smart-lab.ru/blog/921377.php

Введение цифрового рубля всё ближе. ЦБ сегодня сообщил о разработке правил платформы цифрового рубля. Что же содержится в этих правилах?

Первое, что нам с вами нужно уяснить, что оператором платформы цифрового рубля является Банк России. К этой платформе будут допускаться участники, которые будут направлять распоряжение пользователей. Как понимаете, участники — это банки, а пользователи это:

• Физические лица

• Юридические лица

• Индивидуальные предприниматели

Как помните из моих постов, кошелёк с цифровыми рублями будет 1 на каждый нос. Доступ к этому кошельку будет возможность осуществлять через любой банк, являющийся участником этого «конкурса». И вот подавая какие-либо распоряжения, этот участник будет передавать его в Банк России. И вот он уже будет обеспечивать функционирование этой платформы цифрового рубля. Причём работа будет осуществляться круглосуточно.

Весь процесс перемещения цифровых рублей будет совершаться через программное обеспечение, через которое пользователь будет удостоверять и передавать распоряжения. Программное обеспечение будет устанавливаться на технические устройства пользователя, которыми в том числе будут смартфон и планшет.

Странно, что цифровые рубли в документе иногда называют ЭДС — электронно-денежные средства.

Физ.лицам и ИП нужно будет зарегистрироваться в федеральной государственной системе и получить ключ электронной подписи. Счета цифрового рубля филиалам кредитных организация открываться не будут.

После открытия, счёт можно будет так же закрыть после обращения. При чём при наличии цифровых рублей на счёте, остаток будет переводиться на банковский счёт.

Пользоваться цифровым счётом можно сразу с открытия счёта. Но из «хороших новостей» то, что цифровой счёт тоже может быть заморожен. если, например, вы стали должником и на ваши цифровые рубли наложили арест по требованию на сумму превышающую число цифровых рублей у вас на счету, то сам счёт будет продолжать быть заморожен, пока количество эти цифровых рублей не накопится до нужного количество, погасив задолженность. В чём проблема?

Как знаете, бывает такое, что, предположим, некий пристав с трясущимися руками перепутал счета и заблокировал счёт добропорядочного человек, а налички у этого человека не было, да и электронных денег тоже. Тогда считайте ему кранты, потому что платить неоткуда. Так что, похоже, без наличных денег будет трудновато.

С другой стороны, зато неплательщиков возьмут за кокушки. Так, например, представьте какое количество негодяев не платит алименты или кварплату...

Пополнить счёт цифровой счёт можно будет лишь через другой цифровой (а по-нашему обычный перевод денег как СБП) или через свой банковский счёт.

Основным преимуществом цифрового рубля для населения, как по мне, остаётся возможность произвести оплату в оффлайн режиме.

… «уже скоро вводят цифровой рубль...»

Автор: Виктор Петров

Какие мысли по цифровому рублю? Пишите в комментарии:

https://smart-lab.ru/blog/921377.php

{kind=link}

Forwarded from СМАРТЛАБ ОБЛИГАЦИИ

Брать или не брать длинные ОФЗ по текущим ставкам 11%?

Интересная дискуссия в комментах:

https://smart-lab.ru/blog/921386.php#comments

Присоединяйтесь

Интересная дискуссия в комментах:

https://smart-lab.ru/blog/921386.php#comments

Присоединяйтесь

smart-lab.ru

Покупать дальние ОФЗ под повышение ключевой ставки?

Вопрос на подискутировать. Через 10 дней решение по ставке от ЦБ, где могут эту ставку поднять. Известно, что ближние

Потолок ценовой, нефть горючая🔥Акции и инвестиции

📈IMOEX +1.2%

Bloomberg сообщает, что стоимость российской нефти Urals приблизилась к предельной цене, установленной странами Запада (60$ за баррель).

Это несомненно позитив для всего нефтегаза, который тянет за собой весь индекс. Если так пойдёт дальше, то скоро мы этот потолок пробьём и покажем новые максимумы по IMOEX💪

📈FIVE +5.5%

В лидерах роста без явных новостей, за 3 дня акции прибавили более 10%. Судя по всему, акции сильно отстали от индекса и сейчас пытаются сократить отставание. С другой стороны, такой объём торгов может говорить об инсайде🤔

📈Новатэк +1.9%

Во втором квартале увеличил добычу газа на 0,5% по сравнению с тем же периодом 2022 года — до 20,35 млрд куб. м, производство жидких углеводородов выросло на 6% — до 3 млн тонн. «Тинькофф Инвестиции» видит потенциал в районе 22% на горизонте одного года (прогнозная стоимость — 1750 рублей за штуку)🚀

📉Магнит -0.1%

Решил распространить оферту на тех, кто владеет бумагами компании через депозитарий Euroclear. Решение о распространении выкупа акций принято в связи возобновлением расчетов, а также из-за того, что компания получает обращения от держателей акций через Euroclear по оферте.

Акции не отреагировали, хотя в прошлый раз, новости по оферте приводили к росту котировок🤔

📈НЛМК +2.1%

Во II квартале вывела на полную производственную мощность завод в индийском штате Махараштра💪

📈Сургутнефтегаз ап +2.2%

«КИТ Финанс Брокер» повысил целевую цену привилегированных акций «Сургутнефтегаза» до 50 руб. за штуку. При сохранении текущего курса доллара на уровне 85-95 руб./$1, «КИТ Финанс Брокер» ожидает дивиденды около 10-12 рублей🤑

📈Аэрофлот +0.6%

В 2023 году планирует перевезти 45,2 млн человек, что предполагает рост к 2022 году на 11%. В то же время «Инвестиционный банк Синара» подтверждает рейтинг акций «Аэрофлота» на уровне «продавать» с целевой ценой 33 руб. за штуку🤷♂️

📈ИСКЧ +2.4%

Будет направлять на выплату дивидендов 40-60% годовой чистой прибыли🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/news/921453.php

📈IMOEX +1.2%

Bloomberg сообщает, что стоимость российской нефти Urals приблизилась к предельной цене, установленной странами Запада (60$ за баррель).

Это несомненно позитив для всего нефтегаза, который тянет за собой весь индекс. Если так пойдёт дальше, то скоро мы этот потолок пробьём и покажем новые максимумы по IMOEX💪

📈FIVE +5.5%

В лидерах роста без явных новостей, за 3 дня акции прибавили более 10%. Судя по всему, акции сильно отстали от индекса и сейчас пытаются сократить отставание. С другой стороны, такой объём торгов может говорить об инсайде🤔

📈Новатэк +1.9%

Во втором квартале увеличил добычу газа на 0,5% по сравнению с тем же периодом 2022 года — до 20,35 млрд куб. м, производство жидких углеводородов выросло на 6% — до 3 млн тонн. «Тинькофф Инвестиции» видит потенциал в районе 22% на горизонте одного года (прогнозная стоимость — 1750 рублей за штуку)🚀

📉Магнит -0.1%

Решил распространить оферту на тех, кто владеет бумагами компании через депозитарий Euroclear. Решение о распространении выкупа акций принято в связи возобновлением расчетов, а также из-за того, что компания получает обращения от держателей акций через Euroclear по оферте.

Акции не отреагировали, хотя в прошлый раз, новости по оферте приводили к росту котировок🤔

📈НЛМК +2.1%

Во II квартале вывела на полную производственную мощность завод в индийском штате Махараштра💪

📈Сургутнефтегаз ап +2.2%

«КИТ Финанс Брокер» повысил целевую цену привилегированных акций «Сургутнефтегаза» до 50 руб. за штуку. При сохранении текущего курса доллара на уровне 85-95 руб./$1, «КИТ Финанс Брокер» ожидает дивиденды около 10-12 рублей🤑

📈Аэрофлот +0.6%

В 2023 году планирует перевезти 45,2 млн человек, что предполагает рост к 2022 году на 11%. В то же время «Инвестиционный банк Синара» подтверждает рейтинг акций «Аэрофлота» на уровне «продавать» с целевой ценой 33 руб. за штуку🤷♂️

📈ИСКЧ +2.4%

Будет направлять на выплату дивидендов 40-60% годовой чистой прибыли🤑

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/news/921453.php

{kind=link}

10 российских компаний, которые будут платить дивиденды во втором полугодии 2023 года

На дивиденды надейся, но сам не плошай — основной девиз российского фондового рынка в 23 году. Многие компании не платят дивиденды по понятным причинам (например Газпром, металлурги, Сегежа). Но есть компании, которые еще могут порадовать дивидендами в этом году. Рассмотрим их.

1. Лукойл

Величина прогнозируемых дивидендов за 9 месяцев 348 ₽ на акцию (6,3%). Закрытие реестра (прогноз) — декабрь.

2. Татнефть

Величина прогнозируемых дивидендов 30 ₽ на акцию (6 %). Закрытие реестра (прогноз) — октябрь.

3. Газпромнефть

Величина прогнозируемых дивидендов за 1 полугодие 40 ₽ на акцию (7,6%). Закрытие реестра (прогноз) — декабрь.

4. Белуга

Величина прогнозируемых дивидендов за 1 полугодие 189 ₽ на акцию (4,3%). Закрытие реестра (прогноз) — октябрь.

5. Фосагро

Величина прогнозируемых дивидендов за 3 квартал 186 ₽ на акцию (2,5%). Закрытие реестра (прогноз) — декабрь.

6. Новатэк

Величина прогнозируемых дивидендов за 1 полугодие 55 ₽ на акцию (3,9%). Закрытие реестра (прогноз) — октябрь.

7. Ростелеком

Величина прогнозируемых дивидендов за 22 год 6 ₽ на акцию (8%). Закрытие реестра (прогноз) — сентябрь.

8. Инарктика

Величина прогнозируемых дивидендов за 9 месяцев 14 ₽ на акцию (2%). Закрытие реестра (прогноз) — декабрь.

9. Позитив

Величина прогнозируемых дивидендов за 9 месяцев 23 ₽ на акцию (1,15%). Закрытие реестра (прогноз) — ноябрь.

10. Самолет

Величина прогнозируемых дивидендов 81 ₽ на акцию (2,6%). Закрытие реестра (прогноз) — октябрь.

Держу Лукойл, Татнефть, Газпром нефть, Фосагро, Новатэк и Ростелеком.

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/921554/

Автор: Инвестиции с умом

На дивиденды надейся, но сам не плошай — основной девиз российского фондового рынка в 23 году. Многие компании не платят дивиденды по понятным причинам (например Газпром, металлурги, Сегежа). Но есть компании, которые еще могут порадовать дивидендами в этом году. Рассмотрим их.

1. Лукойл

Величина прогнозируемых дивидендов за 9 месяцев 348 ₽ на акцию (6,3%). Закрытие реестра (прогноз) — декабрь.

2. Татнефть

Величина прогнозируемых дивидендов 30 ₽ на акцию (6 %). Закрытие реестра (прогноз) — октябрь.

3. Газпромнефть

Величина прогнозируемых дивидендов за 1 полугодие 40 ₽ на акцию (7,6%). Закрытие реестра (прогноз) — декабрь.

4. Белуга

Величина прогнозируемых дивидендов за 1 полугодие 189 ₽ на акцию (4,3%). Закрытие реестра (прогноз) — октябрь.

5. Фосагро

Величина прогнозируемых дивидендов за 3 квартал 186 ₽ на акцию (2,5%). Закрытие реестра (прогноз) — декабрь.

6. Новатэк

Величина прогнозируемых дивидендов за 1 полугодие 55 ₽ на акцию (3,9%). Закрытие реестра (прогноз) — октябрь.

7. Ростелеком

Величина прогнозируемых дивидендов за 22 год 6 ₽ на акцию (8%). Закрытие реестра (прогноз) — сентябрь.

8. Инарктика

Величина прогнозируемых дивидендов за 9 месяцев 14 ₽ на акцию (2%). Закрытие реестра (прогноз) — декабрь.

9. Позитив

Величина прогнозируемых дивидендов за 9 месяцев 23 ₽ на акцию (1,15%). Закрытие реестра (прогноз) — ноябрь.

10. Самолет

Величина прогнозируемых дивидендов 81 ₽ на акцию (2,6%). Закрытие реестра (прогноз) — октябрь.

Держу Лукойл, Татнефть, Газпром нефть, Фосагро, Новатэк и Ростелеком.

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/921554/

Автор: Инвестиции с умом

{kind=link}

Белуга Групп (BELU) - обзор операционных результатов за 1П2023г

• Капитализация: 70 млрд ₽ / 4430₽ за акцию

• Выручка за 2022: 97,3 млрд (+30% г/г)

• EBITDA за 2022: 17,3 млрд (+66% г/г)

• Чистая прибыль за 2022: 8,4 млрд (+119% г/г)

• P/E TTM:8,3

• P/E fwd 2023: 7,5

• P/B: 2,8

• fwd Дивиденд 2023: 12%

👉 «Белуга Групп» — одна из лидирующих компаний российского алкогольного рынка, стратегическим направлением деятельности которой является выпуск ликероводочной продукции.

Прогресс компании по достижению целей Стратегии-2024:

• Выручка:97 / 130 млрд (выполнено на 75%)

• Доля алкоголя помимо водки в продажах:41% / 45% (выполнено на 91%)

• Магазины ВинЛаб: 1500 / 2500 (выполнено на 60%)

• Доля ретейла в продажах: 43% / 45% (выполнено на 95%)

С начала года компания открыла 155 новых точек ВинЛаб и сейчас достигла 60% от поставленной цели на конец 2024г. Розничная выручка выросла на 33,5% г/г (+27% трафик / +5% ср. чек) исейчас уже составляет около 29 млрд.

За 2022г компания заплатила дивиденды в размере625 рублей на акцию и таким образом распределила почти 90% от чистой прибыли (без учета выплат на квазиказначейские бумаги).

Вполне возможно, что это было разовое решение, поэтому разберу все основные варианты выплаты дивидендов в 2023г:

• Минимум по текущей див. политике в 25% от ЧП: 2,3 млрд ₽ / 3,3%

• Возврат к выплатам 50% от ЧП: 4,7 млрд ₽ / 6,7%

• Сохранение выплат на уровне 89% от ЧП: 8,3 млрд ₽ / 12%

• Сохранение выплат на уровне 89% от ЧП + разовая прибыль от продажи прав на бренд Белуга на международных рынках: 12,7 млрд / 18,2% (крайне маловероятно).

Самый вероятный вариант — это сохранение коэффициента выплат на уровне 89%, но акционерам также следует учитывать и менее оптимистичны вариант с распределением50% ЧП.

За 1П общие отгрузки снизились на 5,7% г/г до 7 млн декалитров. На такое падение прежде всего повлияли:

• Остановка экспортных продаж бренда Beluga (на канал экспорта приходилось около 200 тыс декалитров в 1П2022Г и 569 тыс. декалитров за весь 2021г);

• Нормализация спроса на импортные бренды алкоголя после ажиотажного 1кв2022г

При этом, компания отмечает рост отгрузки импортных партнерских брендов на 27% г/г до 1,6 млн декалитров (23% от общих отгрузок) и двузначные темпы роста продаж премиальных брендов, что «позитивно влияет на прибыль компании».

По портфелю собственных брендов отгрузки составили всего 5,4 млн декалитров (+0,2% к 1П 2021г и -9% к 1П 2022г). Продажи собственной продукции стагнируют уже 3 год, но тут тоже следует учитывать негативный эффект от продажи прав на международную дистрибьюцию водки Beluga.

Вывод:

Особого роста операционных показателей (даже после корректировок) мы не видим и скорее всего в отчёте по МСФО рост выручки и прибыли также будет более скромным (за счет повышения цен и роста продаж премиальных брендов). Акции Белуги, на мой взгляд, сейчас оценены достаточно дорого, но это качественный актив, который имеет хорошие долгосрочные перспективы.

Адекватная цена для компании, на мой взгляд, сейчас около 3800 рублей за акцию, даже если распределение прибыли останется а уровне прошлого года и дивиденды будут около 12%.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921560.php

#BELU держите?

🍾— держим!

🐳— нет!

• Капитализация: 70 млрд ₽ / 4430₽ за акцию

• Выручка за 2022: 97,3 млрд (+30% г/г)

• EBITDA за 2022: 17,3 млрд (+66% г/г)

• Чистая прибыль за 2022: 8,4 млрд (+119% г/г)

• P/E TTM:8,3

• P/E fwd 2023: 7,5

• P/B: 2,8

• fwd Дивиденд 2023: 12%

👉 «Белуга Групп» — одна из лидирующих компаний российского алкогольного рынка, стратегическим направлением деятельности которой является выпуск ликероводочной продукции.

Прогресс компании по достижению целей Стратегии-2024:

• Выручка:97 / 130 млрд (выполнено на 75%)

• Доля алкоголя помимо водки в продажах:41% / 45% (выполнено на 91%)

• Магазины ВинЛаб: 1500 / 2500 (выполнено на 60%)

• Доля ретейла в продажах: 43% / 45% (выполнено на 95%)

С начала года компания открыла 155 новых точек ВинЛаб и сейчас достигла 60% от поставленной цели на конец 2024г. Розничная выручка выросла на 33,5% г/г (+27% трафик / +5% ср. чек) исейчас уже составляет около 29 млрд.

За 2022г компания заплатила дивиденды в размере625 рублей на акцию и таким образом распределила почти 90% от чистой прибыли (без учета выплат на квазиказначейские бумаги).

Вполне возможно, что это было разовое решение, поэтому разберу все основные варианты выплаты дивидендов в 2023г:

• Минимум по текущей див. политике в 25% от ЧП: 2,3 млрд ₽ / 3,3%

• Возврат к выплатам 50% от ЧП: 4,7 млрд ₽ / 6,7%

• Сохранение выплат на уровне 89% от ЧП: 8,3 млрд ₽ / 12%

• Сохранение выплат на уровне 89% от ЧП + разовая прибыль от продажи прав на бренд Белуга на международных рынках: 12,7 млрд / 18,2% (крайне маловероятно).

Самый вероятный вариант — это сохранение коэффициента выплат на уровне 89%, но акционерам также следует учитывать и менее оптимистичны вариант с распределением50% ЧП.

За 1П общие отгрузки снизились на 5,7% г/г до 7 млн декалитров. На такое падение прежде всего повлияли:

• Остановка экспортных продаж бренда Beluga (на канал экспорта приходилось около 200 тыс декалитров в 1П2022Г и 569 тыс. декалитров за весь 2021г);

• Нормализация спроса на импортные бренды алкоголя после ажиотажного 1кв2022г

При этом, компания отмечает рост отгрузки импортных партнерских брендов на 27% г/г до 1,6 млн декалитров (23% от общих отгрузок) и двузначные темпы роста продаж премиальных брендов, что «позитивно влияет на прибыль компании».

По портфелю собственных брендов отгрузки составили всего 5,4 млн декалитров (+0,2% к 1П 2021г и -9% к 1П 2022г). Продажи собственной продукции стагнируют уже 3 год, но тут тоже следует учитывать негативный эффект от продажи прав на международную дистрибьюцию водки Beluga.

Вывод:

Особого роста операционных показателей (даже после корректировок) мы не видим и скорее всего в отчёте по МСФО рост выручки и прибыли также будет более скромным (за счет повышения цен и роста продаж премиальных брендов). Акции Белуги, на мой взгляд, сейчас оценены достаточно дорого, но это качественный актив, который имеет хорошие долгосрочные перспективы.

Адекватная цена для компании, на мой взгляд, сейчас около 3800 рублей за акцию, даже если распределение прибыли останется а уровне прошлого года и дивиденды будут около 12%.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921560.php

#BELU держите?

🍾— держим!

🐳— нет!

{kind=link}

Невероятный байбэк в Совкомфлоте

Совкомфлот радует не только щедрыми дивидендами и ставками на фрахт (которые уже снижаются), но и внезапными байбэками!

Об этом вчера сообщил smartlab.news

🤝“Совкомфлот”- BUYBACK: 05.07.2023BUYBACK “Совкомфлот”:

Обьём: 0.00 рублей

05.07.2023 — Дата покупки

Количество приобретенных акций: неизвестно

👉Скрин 1

Компания имеет в запасе казначеские акции, был даже объявлен байбек до СВО и выкуплена небольшая часть!

👉Скрин 2

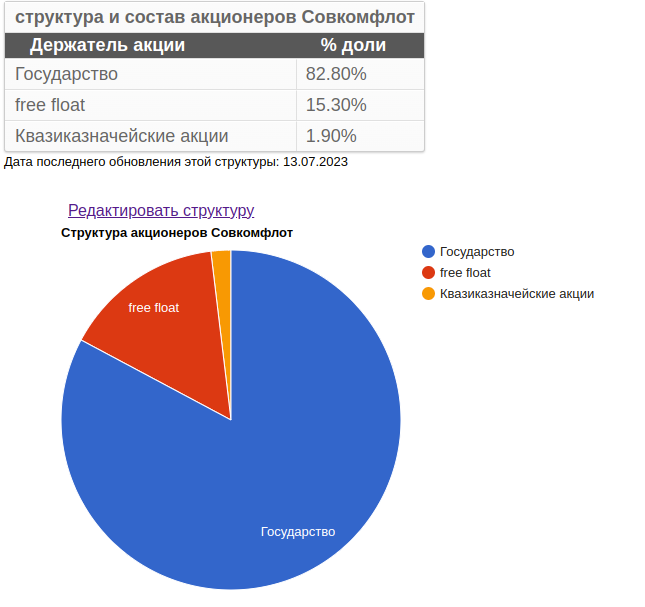

«Москва. 18 января 2022. INTERFAX.RU — ПАО „Совкомфлот“ завершило программу обратного выкупа акций, которая была запущена в декабре 2021 года. Об этом сообщила руководитель отдела по работе с инвесторами СКФ Александра Мельникова на конференции „Диалог с компанией “Совкомфлот», организованной «ВТБ Капитал Инвестиции».

«Мы рады сообщить, что выкуп мы завершили, и, более того, наши ключевые работники, которые стали участниками программы премирования, уже также получили свой опцион на выкупленные акции», — сказала она.

«Совкомфлот» в декабре 2021 года начал обратный выкуп акций. С начала запуска buyback СКФ суммарно купил 0,3% уставного капитала. В итоге квазиказначейский пакет увеличился с 1,6% до 1,9%, доля free float составила 15,3%. РФ принадлежит 82,8%."

Тогда покупали акции по 70 рублей и часть раздали менеджменту бонусами

👉Скрин 3

Видимо пошел новый черед. Сделки были 5 июля (которые опубличили), тогда рост акций составил +3,1% и они ловко закрыли дивгэп.

👉Скрин 4

В целом денег у компании много, вполне может выкупиться с рынка (были слухи, что хочет стать частной), правда лучше покупать бы танкеры им)

👉Скрин 5

Почему скрыли объем выкупленных акций — непонятно, каких-то аномальных объемов 05.07.23 не было выявлено. Возможно так же выкупали акции 11 и 12 июля т.к. объем выше среднего и акции росли, но это не точно

Есть идеи почему скрывают объемы? И как могут покупать акции без объявленного байбека? Пишите в комментарии:

https://smart-lab.ru/blog/921669.php

Автор: Олег Кузьмичев

#FLOT

Совкомфлот радует не только щедрыми дивидендами и ставками на фрахт (которые уже снижаются), но и внезапными байбэками!

Об этом вчера сообщил smartlab.news

🤝“Совкомфлот”- BUYBACK: 05.07.2023BUYBACK “Совкомфлот”:

Обьём: 0.00 рублей

05.07.2023 — Дата покупки

Количество приобретенных акций: неизвестно

👉Скрин 1

Компания имеет в запасе казначеские акции, был даже объявлен байбек до СВО и выкуплена небольшая часть!

👉Скрин 2

«Москва. 18 января 2022. INTERFAX.RU — ПАО „Совкомфлот“ завершило программу обратного выкупа акций, которая была запущена в декабре 2021 года. Об этом сообщила руководитель отдела по работе с инвесторами СКФ Александра Мельникова на конференции „Диалог с компанией “Совкомфлот», организованной «ВТБ Капитал Инвестиции».

«Мы рады сообщить, что выкуп мы завершили, и, более того, наши ключевые работники, которые стали участниками программы премирования, уже также получили свой опцион на выкупленные акции», — сказала она.

«Совкомфлот» в декабре 2021 года начал обратный выкуп акций. С начала запуска buyback СКФ суммарно купил 0,3% уставного капитала. В итоге квазиказначейский пакет увеличился с 1,6% до 1,9%, доля free float составила 15,3%. РФ принадлежит 82,8%."

Тогда покупали акции по 70 рублей и часть раздали менеджменту бонусами

👉Скрин 3

Видимо пошел новый черед. Сделки были 5 июля (которые опубличили), тогда рост акций составил +3,1% и они ловко закрыли дивгэп.

👉Скрин 4

В целом денег у компании много, вполне может выкупиться с рынка (были слухи, что хочет стать частной), правда лучше покупать бы танкеры им)

👉Скрин 5

Почему скрыли объем выкупленных акций — непонятно, каких-то аномальных объемов 05.07.23 не было выявлено. Возможно так же выкупали акции 11 и 12 июля т.к. объем выше среднего и акции росли, но это не точно

Есть идеи почему скрывают объемы? И как могут покупать акции без объявленного байбека? Пишите в комментарии:

https://smart-lab.ru/blog/921669.php

Автор: Олег Кузьмичев

#FLOT

{kind=link}

Дивидендный сезон закончился, что покупать?

Приветствую всех богатеющих, котлетеров и туземунщиков. Смотрю на дивидендный календарь, аж слёзы на глаза наворачиваются. Так и хочется прокричать «ААААААААА» от боли;) Шучу, кричать не будем, лучше посмотреть, куда направить свои взгляды, а точнее расскажу, что я думаю.

🔸Дивидендные акции

Дивиденды заплатили, но заплатят ещё. Поэтому продолжаю покупать дивидендные акции. Мои любимые: Сбер, Лукойл. Но не стоит держать их слишком много, поэтому я докупаю другие. Например, раз в месяц на небольшую сумму беру рандомные дивидендные акции, у меня даже рубрика в канале отдельная про них есть. Там и нефтяники, и газовые, и энергетики, даже МТС есть.

Дивиденды, к сожаленью, только раз в году. Упс, это про день рождения было, но смысл понятен. Стоит смотреть не только лишь в прошлое, но и в будущее. Искать идеи. А вдруг Газпром через год стрельнёт и будет по 300? А вдруг нет?

🔸IPO

Нас обязательно ждут новые IPO в этом году. Нужно внимательно смотреть на них, вдруг будет что-то интересное. Ходят слухи и про МФО, и про Медси, и про ещё одну дочку ИСКЧ. Обызательно буду писать про них в своём канале.

Я уже поучаствовал в IPO ВУШ, Генетико и CarMoney. На небольшие суммы, но всё же.

🔸Облигации

Лично я предпочитаю корпоративные облигации, в том числе ВДО. как только Набиуллина поднимет ключевую ставку, доходности возрастут.

Я регулярно рассказываю про новые интересные выпуски облигаций, на данный момент интересных размещений нет, но они точно будут. Большинство успело разместиться до повышения ставки, но кто знает, вдруг она не повысится?

Для разбирающихся и интересующихся есть замещайки и инфляционные облигации.

🔸Недвижимость (бумажная)

Я планирую взять в ближайшее время ещё один пай ЗПИФн. Да, доходность не самая большая, но такие активы, я считаю, обязательно нужны в портфеле.

Мои планы такие. А у вас какая стратегия? Пишите в комментарии:

https://smart-lab.ru/blog/921672.php

Автор: igotosochi

Приветствую всех богатеющих, котлетеров и туземунщиков. Смотрю на дивидендный календарь, аж слёзы на глаза наворачиваются. Так и хочется прокричать «ААААААААА» от боли;) Шучу, кричать не будем, лучше посмотреть, куда направить свои взгляды, а точнее расскажу, что я думаю.

🔸Дивидендные акции

Дивиденды заплатили, но заплатят ещё. Поэтому продолжаю покупать дивидендные акции. Мои любимые: Сбер, Лукойл. Но не стоит держать их слишком много, поэтому я докупаю другие. Например, раз в месяц на небольшую сумму беру рандомные дивидендные акции, у меня даже рубрика в канале отдельная про них есть. Там и нефтяники, и газовые, и энергетики, даже МТС есть.

Дивиденды, к сожаленью, только раз в году. Упс, это про день рождения было, но смысл понятен. Стоит смотреть не только лишь в прошлое, но и в будущее. Искать идеи. А вдруг Газпром через год стрельнёт и будет по 300? А вдруг нет?

🔸IPO

Нас обязательно ждут новые IPO в этом году. Нужно внимательно смотреть на них, вдруг будет что-то интересное. Ходят слухи и про МФО, и про Медси, и про ещё одну дочку ИСКЧ. Обызательно буду писать про них в своём канале.

Я уже поучаствовал в IPO ВУШ, Генетико и CarMoney. На небольшие суммы, но всё же.

🔸Облигации

Лично я предпочитаю корпоративные облигации, в том числе ВДО. как только Набиуллина поднимет ключевую ставку, доходности возрастут.

Я регулярно рассказываю про новые интересные выпуски облигаций, на данный момент интересных размещений нет, но они точно будут. Большинство успело разместиться до повышения ставки, но кто знает, вдруг она не повысится?

Для разбирающихся и интересующихся есть замещайки и инфляционные облигации.

🔸Недвижимость (бумажная)

Я планирую взять в ближайшее время ещё один пай ЗПИФн. Да, доходность не самая большая, но такие активы, я считаю, обязательно нужны в портфеле.

Мои планы такие. А у вас какая стратегия? Пишите в комментарии:

https://smart-lab.ru/blog/921672.php

Автор: igotosochi

{kind=link}

Кстати, мы уже активно выкладываем на нашем YouTube-канале записи выступлений с прошедшей конференции. Бесплатно🫡

Подписывайтесь, смотрите и оставляйте свои комментарии под видео!

👉 Максим Орловский рассказывает свои инвест идеи

смотреть

👉 Круглый стол брокеров. Мосбиржа. Сбербанк. Финам. БКС

смотреть

👉 Инвестиционные идеи от Mozgovik Research

смотреть

👉 Выступление Элвиса Марламова

смотреть

👉 Покалеченный Ладимир Семёнов

смотреть

👉 Go Invest про дейтрейдинг, свинг-трейдинг и позиционную торговлю в 2023 году

смотреть

👉 Круглый стол IPO: Кармани, Мосгорломбард, SOKOLOV, Мосбиржа.

смотреть

👉 Смартлаб в соцсетях:

подписаться

Подписывайтесь, смотрите и оставляйте свои комментарии под видео!

👉 Максим Орловский рассказывает свои инвест идеи

смотреть

👉 Круглый стол брокеров. Мосбиржа. Сбербанк. Финам. БКС

смотреть

👉 Инвестиционные идеи от Mozgovik Research

смотреть

👉 Выступление Элвиса Марламова

смотреть

👉 Покалеченный Ладимир Семёнов

смотреть

👉 Go Invest про дейтрейдинг, свинг-трейдинг и позиционную торговлю в 2023 году

смотреть

👉 Круглый стол IPO: Кармани, Мосгорломбард, SOKOLOV, Мосбиржа.

смотреть

👉 Смартлаб в соцсетях:

подписаться

{kind=link}

Инвестиционные идеи брокеров на конец 2 квартала 2023 года. Какие акции вырастут на 30-50%?

Детали: https://smart-lab.ru/blog/921717.php

Детали: https://smart-lab.ru/blog/921717.php

Доллар мешает расти🔥Акции и инвестиции

📉USDRUB -0.8%

Доллар продолжает уверенно снижаться, после того как показал новый максимум 06.07.2023. Рост нефтяных котировок оказывает дополнительную поддержку рублю.

На мировым рынке доллар тоже снижается. Инвесторы ожидают, что цикл повышения ставок Федрезерва близок к концу, после сильного отчета об инфляции в США🧐

📉IMOEX -0.2%

Индекс сегодня снижается вслед за курсом доллара, экспортёры тянут индекс за собой 😔

📈Brent +0.5%

Поднялась выше $81 за баррель впервые с конца апреля. Цены на нефть ускорили рост вечером в четверг после выхода данных о производственной инфляции в США.

Теневой кот помог пробить потолок цен установленный странами Запада. Bloomberg сообщает, что цена на нефть Urals в порту Новороссийска 12 июля превысила $60 за баррель💪

📈Аэрофлот +0.8%

Совладелец Внуково и «Азимута» Виталий Ванцев считает, что билеты за границу подорожают на 40%. В Минтрансе РФ заявили, что информация о возможном росте цен на авиабилеты до 40% не имеет оснований.

Ну это как всегда: оснований нет, а рост есть😁

📈Алроса +0.2%

Хорошие новости для компании, Минфин пока не обсуждает повышение НДПИ для компании🥳

📈ФосАгро +0.6%

Bloomberg сообщает, что Индия рассматривает запрет на экспорт всех сортов риса, кроме басмати. Это может подстегнуть мировые цены на рис, которые уже достигли двухлетнего рекорда. Индия занимает 40% мировой торговли рисом🧐

📉Совкомфлот -0.9%

Потихоньку открывается секрет роста акций Совкофлота, с 05.07.2023 акции прибавили более 10%. Вчера Совкомфлот сообщил, что его дочка выкупает акции компании с 5-го июля. Цена, объём и название дочки неизвестны. Современные выкупы, они такие странные😁

📈Магнит +0.1%

JPMorgan Chase Bank N.A. — банк-депозитарий программы ГДР «Магнита» — примет участие в программе выкупа, которую ранее объявил ретейлер. Свое решение JPMorgan объяснил тем, что в связи с прекращением действия программы ГДР «Магнита» он должен продать обыкновенные акции, права на которые удостоверяли расписки🤔

📉Сегежа -1.6%

Продолжает снижаться вместе с курсом доллара🤷♂️

📈Варьеганнефтегаз +16.8%

Прибавлял более 27% после публикации отчётности по РСБУ за 1 полугодие 2023 года. Прибыль выросла на 66,3% до 5,452 млн. руб🚀

📈Россети Северный Кавказ +18.2%

В моменте прибавляли более 29% без явных новостей, Мосбирже пришлось проводить дискретный аукцион из-за роста цены🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921783.php

📉USDRUB -0.8%

Доллар продолжает уверенно снижаться, после того как показал новый максимум 06.07.2023. Рост нефтяных котировок оказывает дополнительную поддержку рублю.

На мировым рынке доллар тоже снижается. Инвесторы ожидают, что цикл повышения ставок Федрезерва близок к концу, после сильного отчета об инфляции в США🧐

📉IMOEX -0.2%

Индекс сегодня снижается вслед за курсом доллара, экспортёры тянут индекс за собой 😔

📈Brent +0.5%

Поднялась выше $81 за баррель впервые с конца апреля. Цены на нефть ускорили рост вечером в четверг после выхода данных о производственной инфляции в США.

Теневой кот помог пробить потолок цен установленный странами Запада. Bloomberg сообщает, что цена на нефть Urals в порту Новороссийска 12 июля превысила $60 за баррель💪

📈Аэрофлот +0.8%

Совладелец Внуково и «Азимута» Виталий Ванцев считает, что билеты за границу подорожают на 40%. В Минтрансе РФ заявили, что информация о возможном росте цен на авиабилеты до 40% не имеет оснований.

Ну это как всегда: оснований нет, а рост есть😁

📈Алроса +0.2%

Хорошие новости для компании, Минфин пока не обсуждает повышение НДПИ для компании🥳

📈ФосАгро +0.6%

Bloomberg сообщает, что Индия рассматривает запрет на экспорт всех сортов риса, кроме басмати. Это может подстегнуть мировые цены на рис, которые уже достигли двухлетнего рекорда. Индия занимает 40% мировой торговли рисом🧐

📉Совкомфлот -0.9%

Потихоньку открывается секрет роста акций Совкофлота, с 05.07.2023 акции прибавили более 10%. Вчера Совкомфлот сообщил, что его дочка выкупает акции компании с 5-го июля. Цена, объём и название дочки неизвестны. Современные выкупы, они такие странные😁

📈Магнит +0.1%

JPMorgan Chase Bank N.A. — банк-депозитарий программы ГДР «Магнита» — примет участие в программе выкупа, которую ранее объявил ретейлер. Свое решение JPMorgan объяснил тем, что в связи с прекращением действия программы ГДР «Магнита» он должен продать обыкновенные акции, права на которые удостоверяли расписки🤔

📉Сегежа -1.6%

Продолжает снижаться вместе с курсом доллара🤷♂️

📈Варьеганнефтегаз +16.8%

Прибавлял более 27% после публикации отчётности по РСБУ за 1 полугодие 2023 года. Прибыль выросла на 66,3% до 5,452 млн. руб🚀

📈Россети Северный Кавказ +18.2%

В моменте прибавляли более 29% без явных новостей, Мосбирже пришлось проводить дискретный аукцион из-за роста цены🤷♂️

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921783.php

{kind=link}

Золотые монеты: все сложнее, чем кажется

Продолжаю тему инвестиций в золото. В прошлый раз писал о вложении в золотые слитки, теперь посмотрим какие у нас есть нюансы при вложении в золотые монеты. И нюансов этих сильно больше.

Во-первых следует отделить монеты с коллекционной ценностью от монет инвестиционных, то есть тех монет, которые выпускаются массово и их стоимость наиболее приближена к цене металла в них. Далее в статье будет идти речь именно об инвестиционных монетах на примере «Георгий Победоносец» в различных весовых категориях.

Во-вторых необходимо понимать, что цена на монеты зависит от огромного количества факторов помимо их веса и определяется каждой реализующей / выкупающей организацией индивидуально на основе: состояния монеты, монетного двора чеканки, года выпуска, региона продажи, собственного представления о лучшей цене и так далее и тому подобное.

Если делать анализ с учетом всех этих факторов, мне пришлось бы публиковать монструозный справочник цен, поэтому я постарался максимально упростить таблицу, жертвуя некоторой точностью: в подборке цены на монеты в идеальном состоянии 2019-2023 годов выпуска, без разделения на СПМД и ММД (монетный двора в Санкт-Петербурге / Москве).

В качестве продавцов / покупателей я брал организации, которые, как мне кажется (совершенно субъективно), наиболее известны и, разумеется, интересующиеся читатели смогут назвать не мало альтернатив.

Но, на мой взгляд, главная цель достигнута, и мне удалось получить удовлетворительное представление о рынке золотых монет.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/921882.php

Автор: Финансовый Архитектор

Продолжаю тему инвестиций в золото. В прошлый раз писал о вложении в золотые слитки, теперь посмотрим какие у нас есть нюансы при вложении в золотые монеты. И нюансов этих сильно больше.

Во-первых следует отделить монеты с коллекционной ценностью от монет инвестиционных, то есть тех монет, которые выпускаются массово и их стоимость наиболее приближена к цене металла в них. Далее в статье будет идти речь именно об инвестиционных монетах на примере «Георгий Победоносец» в различных весовых категориях.

Во-вторых необходимо понимать, что цена на монеты зависит от огромного количества факторов помимо их веса и определяется каждой реализующей / выкупающей организацией индивидуально на основе: состояния монеты, монетного двора чеканки, года выпуска, региона продажи, собственного представления о лучшей цене и так далее и тому подобное.

Если делать анализ с учетом всех этих факторов, мне пришлось бы публиковать монструозный справочник цен, поэтому я постарался максимально упростить таблицу, жертвуя некоторой точностью: в подборке цены на монеты в идеальном состоянии 2019-2023 годов выпуска, без разделения на СПМД и ММД (монетный двора в Санкт-Петербурге / Москве).

В качестве продавцов / покупателей я брал организации, которые, как мне кажется (совершенно субъективно), наиболее известны и, разумеется, интересующиеся читатели смогут назвать не мало альтернатив.

Но, на мой взгляд, главная цель достигнута, и мне удалось получить удовлетворительное представление о рынке золотых монет.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/921882.php

Автор: Финансовый Архитектор

{kind=link}

Нижнекамскнефтехим, есть ли перспективы?

Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок.

Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании.

Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет. В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/921878.php

Держите #NKNC ?

👍— держим!

🐳— не держим!

Чуть больше недели назад ГОСА НКНХ утвердило дивиденды в размере 1,49 руб. на акцию, закрытие реестра прошло 11 июля. Многих инвесторов разочаровала ранее данная рекомендация совета директоров по такому маленькому размеру выплаты, а также изменение див. политики. Сегодня попробуем разобраться, чего ждать от компании в ближайшей перспективе.

Ключевым рынком сбыта основной продукции НКНХ, кроме каучуков, остается Россия. Существенная доля каучуков экспортировалась на рынок ЕС, но в связи с введенными ограничениями, компании пришлось перенаправлять эти объемы на азиатский рынок.

Освоение азиатского рынка потребует времени и изменений характеристик продукции под требования новых потребителей. Также придется снизить маржинальность, что вызвано необходимостью конкурировать с местными производителями и удорожанием логистики по сравнению с рынком ЕС.

На российским рынке важным фактором инвестиционной привлекательности любого бизнеса являются дивиденды. Поэтому, остановимся здесь чуть подробнее. Старая дивидендная политика предполагала выплату не менее 15% от чистой прибыли по РСБУ. В 2023 году менеджмент немного ее изменил, сохранив размер выплат не менее 15%, но уже от скорректированной чистой прибыли по МСФО, как у материнской компании.

Готовясь к продаже бизнеса, и в целях финансирования сторонних проектов (проект ТАИФ-НК), акционеры повысили коэффициент выплаты дивидендов до 40-50% от чистой прибыли.

Текущее сокращение выплат акционерам связано с ростом расходов в следующие пару лет. В 2024-2025 годах ожидается пик инвестпрограммы, который придется на запуск этиленового комплекса ЭП-600, а также на всю инфраструктуру вокруг данного проекта, включая завод по производству гексена. Новый этиленовый проект станет ключевым источником сырья для производств Сибура и других производителей.

С учетом роста инфляции в прошлом году и существенной девальвации рубля в этом, стоимость реализации проектов может быть пересмотрена в бОльшую сторону. Это один из рисков, который может повлиять на сроки и экономическую привлекательность их реализации.

Сейчас перед бизнесом стоит ряд задач и есть неопределенность. Выход проектов на полную мощность, если все пойдет по плану, планируется не раньше 2026 года. Но сможет ли компания вернуться к выплате высоких дивидендов в перспективе? Чтобы ответить на этот вопрос, нужно понимать какая в тот период будет ситуация с ценами на выпускаемую продукцию и с рынками сбыта? Рынки цикличны, как вы понимаете. Пока можно сказать лишь одно, минимум 15% от чистой прибыли мы точно получим.

С учетом возможного сокращения потребления нефти для производства бензина, крупные нефтяные компании начали готовиться к этому заранее, активно инвестируя в нефтехимию. Это оправданный процесс, главное, чтобы спрос на их продукцию рос сопоставимыми темпами. В любом случае, конкуренция в этом секторе будет расти и будет давить на маржинальность из-за роста мирового предложения уже к 2030 году.

Также стоит иметь в виду, что основным потребителем продукции компании остается внутренний рынок РФ. С учетом всей геополитической напряженности сложно оценить, сможет ли он потребить всю продукцию новых предприятий. Но если все пойдет по оптимистичному сценарию, то уже через 2,5 года инвесторы будут вознаграждены за свое ожидание.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/921878.php

Держите #NKNC ?

👍— держим!

🐳— не держим!

{kind=link}

Портфель из дивидендных акций РФ. Июль 2023. Структура и обзор.

Вот уже пятый месяц, подписчики моего канала, методом ежемесячного голосования формируют портфель дивидендных акций российского фондового рынка, при чем весьма успешно, хочу заметить. На этот раз в голосовании победила компания Новатэк.

🔹О компании

НОВАТЭК — крупнейший независимый производитель природного газа в России. Занимается добычей, переработкой и реализацией природного газа. Ключевые активы компании находятся в Ямало-Ненецком автономном округе — кладовой природного газа, на которую приходится 80% российской добычи и 15% мировых запасов природного газа.

Газ продается не только на внутреннем рынке, но и идет на экспорт в виде СПГ. Компания владеет Ямал СПГ — крупнейшим в России заводом по производству сжиженного газа с объемом добычи 19,6 млн тонн газа в год. Арктик СПГ-2 — второй флагманский проект компании с общим размером капитальных вложений $21,3 млрд. Также планируется строительство нескольких новых заводов.

Компания мне нравится, менеджмент замечательный. Сейчас у нас в стране рубль обесценивается, но нашим экспортерам это только на руку, их выручка будет расти. А что будет с Новатэком когда на полную мощность заработает Арктик СПГ-2? Плюс девальвация рубля, скорее всего заставит держателей акций несметно разбогатеть. В общем, осталось ждать недолго.

🔹Что с дивидендами?

Дивидендная политика Новатэка: не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза — компания старается повышать дивиденды каждый год.В конце августа компания должна рекомендовать к выплате дивиденды за 1П 2023 года и по прогнозам должны составить 55,47 руб на акцию. Будут больше или меньше, скоро узнаем.

🔹Общее состояние портфеля. Скрин

Портфель растет, цена акций растет, доходность у портфеля хорошая.

🔹Компании. Скрин

Лидер – Татнефть, выросла почти на 43%, средняя цена покупки – 346 рублей. Скоро придут дивиденды от Татнефти и Фосагро. Хуже всего себя чувствует наш всеми любимый Газпром. Оно и понятно, компания потеряла европейский рынок, будет переориентирование на восток, но это огромные КАПЕКСы, есть внутренний рынок, но тоже нужны затраты. Кстати, государство понемногу начинает спасать Газпром повышением тарифов на газ для потребителей, а это, соответственно, вызовет рост цен. Повышение будет в два этапа за 2 года по 8% каждый. Погибнуть Газпрому не дадут.

🔹Общая инфографика портфеля — красиво. Скрин

Портфель состоит полностью из акций. Компании в относительно равных пропорциях, за исключением двух эмитентов – Алроса и Северсталь, Представлен двумя отраслями – Энергетика и сырьевая промышленность

🔹Динамика портфеля. Скрин

• Суммарная стоимость портфеля – 36 199,5 рублей.

• Суммарная прибыль – 3 599,5 рублей.

P.S.Считаю, что компания Новатэк — одна из лучших компаний на нашем фондовом рынке наряду с Лукойлом и Сбербанком. Кстати, удивительно, почему Сбера нет в индексе “ДОХОДЪ Индекс дивидендных акций РФ" (IRDIVTR). Посмотрим, как изменится состав при следующей ребалансировке, на мой взгляд, Сбербанку необходимо выделить долю в этом индексе. На этом все, всем желаю хороших инвестиций!

Автор: Чердак с дивидендами

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/921887.php

Вот уже пятый месяц, подписчики моего канала, методом ежемесячного голосования формируют портфель дивидендных акций российского фондового рынка, при чем весьма успешно, хочу заметить. На этот раз в голосовании победила компания Новатэк.

🔹О компании

НОВАТЭК — крупнейший независимый производитель природного газа в России. Занимается добычей, переработкой и реализацией природного газа. Ключевые активы компании находятся в Ямало-Ненецком автономном округе — кладовой природного газа, на которую приходится 80% российской добычи и 15% мировых запасов природного газа.

Газ продается не только на внутреннем рынке, но и идет на экспорт в виде СПГ. Компания владеет Ямал СПГ — крупнейшим в России заводом по производству сжиженного газа с объемом добычи 19,6 млн тонн газа в год. Арктик СПГ-2 — второй флагманский проект компании с общим размером капитальных вложений $21,3 млрд. Также планируется строительство нескольких новых заводов.

Компания мне нравится, менеджмент замечательный. Сейчас у нас в стране рубль обесценивается, но нашим экспортерам это только на руку, их выручка будет расти. А что будет с Новатэком когда на полную мощность заработает Арктик СПГ-2? Плюс девальвация рубля, скорее всего заставит держателей акций несметно разбогатеть. В общем, осталось ждать недолго.

🔹Что с дивидендами?

Дивидендная политика Новатэка: не менее 30% от консолидированной чистой прибыли по МСФО, скорректированной на статьи, не относящиеся к основной деятельности и неденежные статьи. Платят дважды в год. База для прогноза — компания старается повышать дивиденды каждый год.В конце августа компания должна рекомендовать к выплате дивиденды за 1П 2023 года и по прогнозам должны составить 55,47 руб на акцию. Будут больше или меньше, скоро узнаем.

🔹Общее состояние портфеля. Скрин

Портфель растет, цена акций растет, доходность у портфеля хорошая.

🔹Компании. Скрин

Лидер – Татнефть, выросла почти на 43%, средняя цена покупки – 346 рублей. Скоро придут дивиденды от Татнефти и Фосагро. Хуже всего себя чувствует наш всеми любимый Газпром. Оно и понятно, компания потеряла европейский рынок, будет переориентирование на восток, но это огромные КАПЕКСы, есть внутренний рынок, но тоже нужны затраты. Кстати, государство понемногу начинает спасать Газпром повышением тарифов на газ для потребителей, а это, соответственно, вызовет рост цен. Повышение будет в два этапа за 2 года по 8% каждый. Погибнуть Газпрому не дадут.

🔹Общая инфографика портфеля — красиво. Скрин

Портфель состоит полностью из акций. Компании в относительно равных пропорциях, за исключением двух эмитентов – Алроса и Северсталь, Представлен двумя отраслями – Энергетика и сырьевая промышленность

🔹Динамика портфеля. Скрин

• Суммарная стоимость портфеля – 36 199,5 рублей.

• Суммарная прибыль – 3 599,5 рублей.

P.S.Считаю, что компания Новатэк — одна из лучших компаний на нашем фондовом рынке наряду с Лукойлом и Сбербанком. Кстати, удивительно, почему Сбера нет в индексе “ДОХОДЪ Индекс дивидендных акций РФ" (IRDIVTR). Посмотрим, как изменится состав при следующей ребалансировке, на мой взгляд, Сбербанку необходимо выделить долю в этом индексе. На этом все, всем желаю хороших инвестиций!

Автор: Чердак с дивидендами

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/921887.php

{kind=link}

БСП вырос на 15% за два дня. Почему?

Банк Санкт-Петербург прибавляет 15% за два дня, цена за 1 акцию уже выше 186 руб.