SWOT-АНАЛИЗ ОТ РИКОМ

Сегодня мы говорим про Microsoft! #MSFT - одна из крупнейших транснациональных компаний по производству ПО для различного рода вычислительной техники.

Точки роста 🚀

Основной драйвер для роста выручки компании - быстрорастущий сектор облачных вычислений. Так, "умное облако" в 2020 году по объемам выручки обогнал такие сферы компании, как: бизнес-процессы и стандартные компьютерные вычисления, а они долгое время были лидерами по объемам в доходах компании.

Также в январе этого года Microsoft объявила о покупке компании Activision Blizzard за рекордную сумму в $68,7 млрд. и если сделку закроют (предварительно конец финансового года), то это будет серьезная заявка на "место под солнцем" в индустрии игр и станет дополнительным плюсом в развитии Xbox.

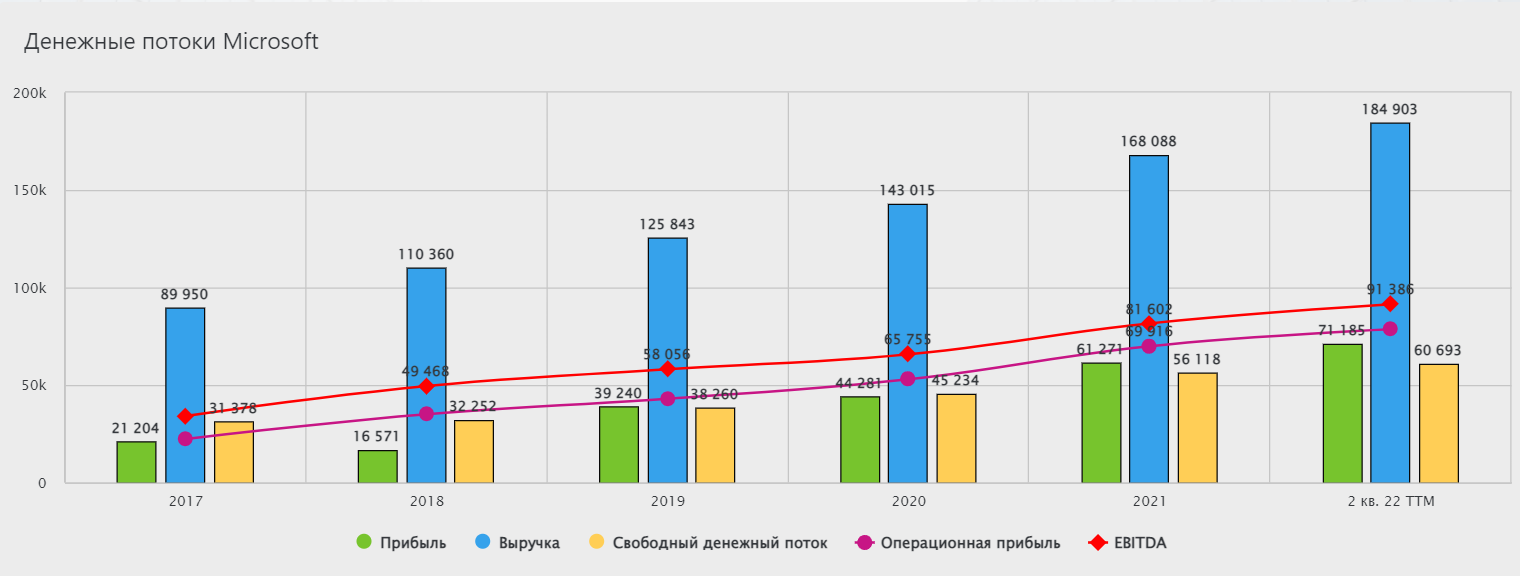

✔️Сильные стороны:

- Ведущая компания-разработчик программного обеспечения

- Растущие быстрыми темпами денежные потоки

- Доходный бизнес с огромной маржой

- Высокий ретинг ESG

- Огромный охват рынка

✔️Слабые стороны:

- Чрезмерное присутствие на рынке ПК

- Множество неудачных приобретений

✔️Возможности:

- Рост облачного бизнеса

- Дальнейшее развитие искусственного интеллекта

✔️Угрозы:

- Конкуренция. Microsoft находится в жестком соперничестве с Google и Apple по предоставляемым продуктам и услугам

- Киберпреступность и пиратство. Растущие кражи киберпреступлений и проблемы с пиратством программного обеспечения серьезно повлияли на сетевую систему безопасности Microsoft.

Оценка рынком:

Оценка стоимости

P/E = 31,54

P/B = 14,03

P/S = 12,14

Рентабельность

ROA = 21,12%

ROE = 50,13%

ROS = 38,50%

L/A = 52,99% Рентабельность по EBITDA = 49,42%

Выводы:

Если и есть компании на рынке близкие к идеальным, то, пожалуй, более подходящего кандидата и не найти. Огромная компания, которая растет темпами стартапов, имеет шикарную рентабельность бизнеса, показывает высокую маржинальность, а также обладает превосходными перспективами дальнейшего развития.

Основными рисками для компании являются: преследование антимонопольными службами США (но как мы видим, пока что такой риск минимален), а также конкуренты,

🔥Полезный материал!? Подписывайтесь на наш канал: https://yangx.top/ricom_trast

#риком #капитал #доход #инвестор #IT

Сегодня мы говорим про Microsoft! #MSFT - одна из крупнейших транснациональных компаний по производству ПО для различного рода вычислительной техники.

Точки роста 🚀

Основной драйвер для роста выручки компании - быстрорастущий сектор облачных вычислений. Так, "умное облако" в 2020 году по объемам выручки обогнал такие сферы компании, как: бизнес-процессы и стандартные компьютерные вычисления, а они долгое время были лидерами по объемам в доходах компании.

Также в январе этого года Microsoft объявила о покупке компании Activision Blizzard за рекордную сумму в $68,7 млрд. и если сделку закроют (предварительно конец финансового года), то это будет серьезная заявка на "место под солнцем" в индустрии игр и станет дополнительным плюсом в развитии Xbox.

✔️Сильные стороны:

- Ведущая компания-разработчик программного обеспечения

- Растущие быстрыми темпами денежные потоки

- Доходный бизнес с огромной маржой

- Высокий ретинг ESG

- Огромный охват рынка

✔️Слабые стороны:

- Чрезмерное присутствие на рынке ПК

- Множество неудачных приобретений

✔️Возможности:

- Рост облачного бизнеса

- Дальнейшее развитие искусственного интеллекта

✔️Угрозы:

- Конкуренция. Microsoft находится в жестком соперничестве с Google и Apple по предоставляемым продуктам и услугам

- Киберпреступность и пиратство. Растущие кражи киберпреступлений и проблемы с пиратством программного обеспечения серьезно повлияли на сетевую систему безопасности Microsoft.

Оценка рынком:

Оценка стоимости

P/E = 31,54

P/B = 14,03

P/S = 12,14

Рентабельность

ROA = 21,12%

ROE = 50,13%

ROS = 38,50%

L/A = 52,99% Рентабельность по EBITDA = 49,42%

Выводы:

Если и есть компании на рынке близкие к идеальным, то, пожалуй, более подходящего кандидата и не найти. Огромная компания, которая растет темпами стартапов, имеет шикарную рентабельность бизнеса, показывает высокую маржинальность, а также обладает превосходными перспективами дальнейшего развития.

Основными рисками для компании являются: преследование антимонопольными службами США (но как мы видим, пока что такой риск минимален), а также конкуренты,

🔥Полезный материал!? Подписывайтесь на наш канал: https://yangx.top/ricom_trast

#риком #капитал #доход #инвестор #IT

{kind=link}

#прогнозыриком

🚀Бумаги VK

Накануне появились новости о том, что VK заинтересована в покупке сервиса онлайн-бронирования жилья. В качестве возможных вариантов СМИ указывали проекты Tvil.ru и «Суточно». Ясно, что этот сегмент рынка сейчас крайне интересен после ухода Booking и Airbnb. Сегодня в РФ сложилась уникальная ситуация в этом сегменте, когда существует множество различных приложений с невысокими долями рынка. Кто-то считает, что такая конфигурация рынка не совсем удобна для потребителя, поэтому рынок в любом случае придет в состояние олигополии в будущем, как например произошло на рынке сервисов по продаже недвижимости или поиска работы и подбора персонала. Кто-то считает, что действующее положение вещей только усилит конкуренцию среди игроков.

В любом случае, для VK любой сервис бронирования можно встроить в существующую экосистему, получив взамен эффект синергии, но в долгосрочной перспективе. Именно по этой причине мы ждем плавного роста интереса к бумагам VK, поскольку разовые локальные всплески цены - скорее, результат накопленной перепроданности последних месяцев.

Мы видим вероятность роста бумаг VK на 15-20% на горизонте нескольких месяцев в случае подтверждения сделки.

🎓Бесплатные обучающие материалы для новичков рынка: https://www.ricom.ru/training_materials/

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

#трейдинг #брокер #IT #капитал #доход #риком

🚀Бумаги VK

Накануне появились новости о том, что VK заинтересована в покупке сервиса онлайн-бронирования жилья. В качестве возможных вариантов СМИ указывали проекты Tvil.ru и «Суточно». Ясно, что этот сегмент рынка сейчас крайне интересен после ухода Booking и Airbnb. Сегодня в РФ сложилась уникальная ситуация в этом сегменте, когда существует множество различных приложений с невысокими долями рынка. Кто-то считает, что такая конфигурация рынка не совсем удобна для потребителя, поэтому рынок в любом случае придет в состояние олигополии в будущем, как например произошло на рынке сервисов по продаже недвижимости или поиска работы и подбора персонала. Кто-то считает, что действующее положение вещей только усилит конкуренцию среди игроков.

В любом случае, для VK любой сервис бронирования можно встроить в существующую экосистему, получив взамен эффект синергии, но в долгосрочной перспективе. Именно по этой причине мы ждем плавного роста интереса к бумагам VK, поскольку разовые локальные всплески цены - скорее, результат накопленной перепроданности последних месяцев.

Мы видим вероятность роста бумаг VK на 15-20% на горизонте нескольких месяцев в случае подтверждения сделки.

🎓Бесплатные обучающие материалы для новичков рынка: https://www.ricom.ru/training_materials/

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

#трейдинг #брокер #IT #капитал #доход #риком

TradingView

TradingView Chart

#РИКОМ_РЕКОМЕНДАЦИИ

Накануне, в пятницу в бумагах ЦИАНа был показан лучший результат среди российских бумаг. Причин для столь бурного роста мы видим несколько.

1️⃣ Во-первых, рост стал следствием эффекта низкой базы, поскольку в отличие от других представителей IT-сектора расписки Cian в последнее время в основном снижались до исторических минимумов.

2️⃣ Во-вторых, на прошлой неделе президент России Владимир Путин поручил кабмину подготовить предложения по допмеханизмам для роста в 2022 году портфеля ипотечных кредитов в номинальном выражении не ниже 2021 года. 3️⃣ Кроме того, ЦБ понизил ключевую ставку до 8%, а значит ипотечные кредиты станут доступнее.

В прошлые несколько лет наибольший вклад в рост выручки классифайдов внес именно рост спроса на ипотечные кредиты, который случился благодаря действию программы льготной ипотеки (под 6,5% и меньше).

💼Мы видим вероятность роста бумаг ЦИАН на 10-12% на горизонте нескольких недель, поскольку компания получит выгоду от инициатив властей, поскольку сможет привлечь больше клиентов. Ближайший целевой диапазон для отскока может быть расположен на 295-300 руб. Мы рекомендуем открывать длинные позиции в этих бумагах в краткосрочной перспективе.

Всё самое нужное для частного инвестора и важное для инвестирования прямо сейчас на нашем основном сайте: https://www.ricom.ru

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

#IT #инвестиции #капитал #финансы #доход #CIAN #риком

Накануне, в пятницу в бумагах ЦИАНа был показан лучший результат среди российских бумаг. Причин для столь бурного роста мы видим несколько.

1️⃣ Во-первых, рост стал следствием эффекта низкой базы, поскольку в отличие от других представителей IT-сектора расписки Cian в последнее время в основном снижались до исторических минимумов.

2️⃣ Во-вторых, на прошлой неделе президент России Владимир Путин поручил кабмину подготовить предложения по допмеханизмам для роста в 2022 году портфеля ипотечных кредитов в номинальном выражении не ниже 2021 года. 3️⃣ Кроме того, ЦБ понизил ключевую ставку до 8%, а значит ипотечные кредиты станут доступнее.

В прошлые несколько лет наибольший вклад в рост выручки классифайдов внес именно рост спроса на ипотечные кредиты, который случился благодаря действию программы льготной ипотеки (под 6,5% и меньше).

💼Мы видим вероятность роста бумаг ЦИАН на 10-12% на горизонте нескольких недель, поскольку компания получит выгоду от инициатив властей, поскольку сможет привлечь больше клиентов. Ближайший целевой диапазон для отскока может быть расположен на 295-300 руб. Мы рекомендуем открывать длинные позиции в этих бумагах в краткосрочной перспективе.

Всё самое нужное для частного инвестора и важное для инвестирования прямо сейчас на нашем основном сайте: https://www.ricom.ru

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

#IT #инвестиции #капитал #финансы #доход #CIAN #риком

TradingView

TradingView Chart

🖥 Яндекс: на пороге больших перемен

В пятницу Яндекс показал свой худший результат среди бумаг индекса МосБиржи. Причин этому может быть несколько: ✔️здесь и фактор перекупленности, который стал причиной технической коррекции, здесь и новости с рынка о возможном разделе активов с выходом Аркадия Воложа. В случае реализации этого сценария Контроль над российскими активами Яндекса может смениться, в результате чего у компании могут появиться новые акционеры и структура управления. Г-н Волож в этом случае получит возможность независимо от компании развивать часть ее активов за рубежом.

Пока официальных сообщений от Яндекса на эту тему не появлялось, но реакция рынка на потенциальный уход г-на Воложа из компании оказалась прогнозируемо негативной. К тому же непонятны параметры возможной сделки, если она произойдет.

🔥Мы ожидаем дальнейшего снижения бумаг в сторону 1850-1900 руб., несмотря на сильные фундаментальные показатели бизнеса компании. Цена уже ушла на 40-50% выше уровней локального минимума,несколько месяцев назад.. Мы рекомендуем открывать короткие позиции в этих бумагах в краткосрочной перспективе.

Всё самое актуальное на рынке и полезное для частного инвестора 👉🏻 https://analytic.ricom.ru

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

#инвестиции #финансы #IT #брокер #доход

В пятницу Яндекс показал свой худший результат среди бумаг индекса МосБиржи. Причин этому может быть несколько: ✔️здесь и фактор перекупленности, который стал причиной технической коррекции, здесь и новости с рынка о возможном разделе активов с выходом Аркадия Воложа. В случае реализации этого сценария Контроль над российскими активами Яндекса может смениться, в результате чего у компании могут появиться новые акционеры и структура управления. Г-н Волож в этом случае получит возможность независимо от компании развивать часть ее активов за рубежом.

Пока официальных сообщений от Яндекса на эту тему не появлялось, но реакция рынка на потенциальный уход г-на Воложа из компании оказалась прогнозируемо негативной. К тому же непонятны параметры возможной сделки, если она произойдет.

🔥Мы ожидаем дальнейшего снижения бумаг в сторону 1850-1900 руб., несмотря на сильные фундаментальные показатели бизнеса компании. Цена уже ушла на 40-50% выше уровней локального минимума,несколько месяцев назад.. Мы рекомендуем открывать короткие позиции в этих бумагах в краткосрочной перспективе.

Всё самое актуальное на рынке и полезное для частного инвестора 👉🏻 https://analytic.ricom.ru

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать Вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции Вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является Вашей задачей. АО «ИК «РИКОМ-ТРАСТ» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

#инвестиции #финансы #IT #брокер #доход

TradingView

TradingView Chart

🇰🇬 Рынок Гонконга сейчас в фокусе внимания у многих!

Еще одной ценной бумагой, которую можно приобрести на бирже Гонконга, стали акции Tencent🔥 – одной из крупнейших по капитализации компаний в Китае и в мире за пределами США.

Сразу отметим специфическую структуру собственности компании, а именно: крупнейшим акционером является европейский фонд Prosus, который в 2001 году купил 46,5% в капитале компании за $32 млн. Спустя 20 лет Prosus несколько сократил своё владение до 30% стоимостью в $120 млрд.

Что касается модели бизнеса Tencent, то она привлекательна тем, что у компании нет одного явно доминирующего сегмента бизнеса, поскольку выручка и прибыль компании равномерно распределены между разными направлениями.

📌Продолжение и выводы тут

#китай #IT #инвестиции #капитал #доход #брокер

Еще одной ценной бумагой, которую можно приобрести на бирже Гонконга, стали акции Tencent🔥 – одной из крупнейших по капитализации компаний в Китае и в мире за пределами США.

Сразу отметим специфическую структуру собственности компании, а именно: крупнейшим акционером является европейский фонд Prosus, который в 2001 году купил 46,5% в капитале компании за $32 млн. Спустя 20 лет Prosus несколько сократил своё владение до 30% стоимостью в $120 млрд.

Что касается модели бизнеса Tencent, то она привлекательна тем, что у компании нет одного явно доминирующего сегмента бизнеса, поскольку выручка и прибыль компании равномерно распределены между разными направлениями.

📌Продолжение и выводы тут

#китай #IT #инвестиции #капитал #доход #брокер

analytic.ricom.ru

Tencent - инвестиция ОТ инвестора на китайском рынке - Аналитика фондового рынка

Еще одной ценной бумагой, которую можно приобрести на бирже Гонконга, стали акции Tencent

🇭🇰Подешевевший гигант Китая, стоит ли сейчас покупать?

Накануне на нашем СТРИМе мы обсуждали идеи для инвестиций на бирже Гонконга.

Tencent 🚀 - крупнейшая по капитализации компания, торгующаяся на бирже, увеличившая свой бизнес за последние 7 лет, практически, в 7 раз. Безусловный лидер IT-индустрия Китая.

Напомним, к основным плюсам компании относится значительная диверсификация бизнеса и востребованность услуг и сервисов #Tencent у подавляющего большинства населения страны… В первую очередь, конечно, WeChat – ключевой мессенджер и популярнейшая соцсеть в Китае, с более чем 1,3 млрд. пользователей. А также, крупнейшее в Китае и мире подразделение разработки и дистрибуции компьютерных игр, платежный сервис WeChat Pay, облачный сервис Tencent Cloud и стриминговый сервис Tencent Music популярный у 85% жителей Поднебесной.

Однако, ⚠️стоимость акций Tencent упала за фактический год на 34% и более чем в 2 раза от исторического максимума бумаги в начале 2021 года. Казалось бы, очень привлекательные уровни для покупки. И это при том, что компания продолжает оставаться весьма прибыльной.

Тем не менее, пока еще стоит воздержаться от покупок. Ключевая причина – это существенное замедление темпов развития компании и роста выручки, а также, продолжающееся давление со стороны китайского регулятора. Хотя последний буквально на днях одобрил одну из игровых разработок Tencent, кстати, впервые за 1,5 года. Но, никакого позитивного влияния на стоимость котировок это не оказало.

✔️Записаться на бесплатную консультацию:

+7 926 905 2335 l [email protected] l Муштаков Ярослав

#инвестор #IT #китай #доход #брокер

Накануне на нашем СТРИМе мы обсуждали идеи для инвестиций на бирже Гонконга.

Tencent 🚀 - крупнейшая по капитализации компания, торгующаяся на бирже, увеличившая свой бизнес за последние 7 лет, практически, в 7 раз. Безусловный лидер IT-индустрия Китая.

Напомним, к основным плюсам компании относится значительная диверсификация бизнеса и востребованность услуг и сервисов #Tencent у подавляющего большинства населения страны… В первую очередь, конечно, WeChat – ключевой мессенджер и популярнейшая соцсеть в Китае, с более чем 1,3 млрд. пользователей. А также, крупнейшее в Китае и мире подразделение разработки и дистрибуции компьютерных игр, платежный сервис WeChat Pay, облачный сервис Tencent Cloud и стриминговый сервис Tencent Music популярный у 85% жителей Поднебесной.

Однако, ⚠️стоимость акций Tencent упала за фактический год на 34% и более чем в 2 раза от исторического максимума бумаги в начале 2021 года. Казалось бы, очень привлекательные уровни для покупки. И это при том, что компания продолжает оставаться весьма прибыльной.

Тем не менее, пока еще стоит воздержаться от покупок. Ключевая причина – это существенное замедление темпов развития компании и роста выручки, а также, продолжающееся давление со стороны китайского регулятора. Хотя последний буквально на днях одобрил одну из игровых разработок Tencent, кстати, впервые за 1,5 года. Но, никакого позитивного влияния на стоимость котировок это не оказало.

✔️Записаться на бесплатную консультацию:

+7 926 905 2335 l [email protected] l Муштаков Ярослав

#инвестор #IT #китай #доход #брокер