Обзор по компании Полюс Золото📌

Новую рабочую неделю мы решили начать со #SWOT -анализа.

#PLZL – основной производитель золота в России и один из ведущих в мире. "Полюс" занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое - по объему производства, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

▪️Плюсы:

Одни из самых низких в мире затрат на производство одной унции, поэтому у компании самая высокая рентабельность в секторе;

Операционная прибыль демонстрирует рост (год к году);

Рост производство аффинированного золота (год к году);

В 2021 г. "Полюс" стал первой крупной золотодобывающей компанией в мире, которая на 100% покрывает потребности в электроэнергии за счет ВИЭ. Это делает акции "Полюса" более привлекательными для фондов, ориентированных на показатели устойчивого развития.

▪️Минусы:

Низкая дивидендная доходность;

В соответствии с оценкой на рынке, PLZL дешевле зарубежных конкурентов, но является одной из самых дорогих из золотодобытчиков России.

▫️Риски:

Страновой риск;

Инфляционный рост издержек;

Вероятность падения котировок золота по мере сворачивания стимулов и подъема ставок ФРС США;

Практически 100% выручки компания зарабатывает в $, поэтому укрепление рубля будет в 1-2 квартале 2022 года плохо скажется на компании;

Сырьевой риск. Золото в периоды гиперинфляции по всему миру перестаёт нести функции «защитного актива».

▫️Перспективы:

Основной фактор долгосрочной привлекательности ПАО "Полюса" в том, что он один из немногих, кто имеет перспективу значительного роста объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит "Полюсу" с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

💼На таком волатильном рынке только и терять деньги! Хочу доверить свои инвестиции под управление профи. 👉🏻 https://www.ricom.ru/services/autofollow/

#инвестор #инвестиции #капитал #доход #риком #брокер

Новую рабочую неделю мы решили начать со #SWOT -анализа.

#PLZL – основной производитель золота в России и один из ведущих в мире. "Полюс" занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и четвертое - по объему производства, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

▪️Плюсы:

Одни из самых низких в мире затрат на производство одной унции, поэтому у компании самая высокая рентабельность в секторе;

Операционная прибыль демонстрирует рост (год к году);

Рост производство аффинированного золота (год к году);

В 2021 г. "Полюс" стал первой крупной золотодобывающей компанией в мире, которая на 100% покрывает потребности в электроэнергии за счет ВИЭ. Это делает акции "Полюса" более привлекательными для фондов, ориентированных на показатели устойчивого развития.

▪️Минусы:

Низкая дивидендная доходность;

В соответствии с оценкой на рынке, PLZL дешевле зарубежных конкурентов, но является одной из самых дорогих из золотодобытчиков России.

▫️Риски:

Страновой риск;

Инфляционный рост издержек;

Вероятность падения котировок золота по мере сворачивания стимулов и подъема ставок ФРС США;

Практически 100% выручки компания зарабатывает в $, поэтому укрепление рубля будет в 1-2 квартале 2022 года плохо скажется на компании;

Сырьевой риск. Золото в периоды гиперинфляции по всему миру перестаёт нести функции «защитного актива».

▫️Перспективы:

Основной фактор долгосрочной привлекательности ПАО "Полюса" в том, что он один из немногих, кто имеет перспективу значительного роста объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит "Полюсу" с 2026 г. войти в число мировых лидеров золотодобывающей отрасли не только по запасам, но и по объемам производства.

💼На таком волатильном рынке только и терять деньги! Хочу доверить свои инвестиции под управление профи. 👉🏻 https://www.ricom.ru/services/autofollow/

#инвестор #инвестиции #капитал #доход #риком #брокер

TradingView

TradingView Chart

Газпром как Флагман🏆 российского фондового рынка!

Друзья, сегодня мы подготовили небольшой обзор по компании - «Национальное достояние».

🔹Сильные стороны:

#GAZP - российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Входит в тройку самых крупных по капитализации компаний в России;

- Фактически монополист в газовой отрасли;

- Газпром является главным поставщиком природного газа в ЕС;

- СД Газпрома рекомендовал годовому собранию принять решение о выплате по итогам 2021 г. дивидендов в размере 52,53 руб. на одну обыкновенную акцию. Таким образом, годовая дивидендная доходность может составить порядка 17,6%. Рекордное значение дивидендов для компании!

🔸Слабые стороны:

- Долгое время есть вопросы к показателям эффективности бизнеса и управлению в компании;

- Газпром показывает средний рост выручки за 5 лет на уровне 6.5%, прибыль увеличивалась темпами ~8% в год.

🔹Угрозы:

- Главный риск тут не конкуренты, а постоянные санкции (политические риски);

- Риск снижения экспорта газопродуктов, кроме самого природного газа;

- В долгосрочном плане угрозу для бизнеса представляет бурное развитие альтернативной энергетики.

🔹Возможности:

- По своим фундаментальным показателям GAZP на рынке сегодня торгуется довольно дешево (относительно аналогов);

- Увеличила экспорт газа в страны дальнего зарубежья;

- На короткой дистанции, опустошенные хранилища европейских стран требуют заполнения уже сейчас;

- Увеличенные поставки в Китай способствуют росту цены на газ.

📌Всё самое актуальное и полезное для частного инвестора на нашем главном сайте 🔜 https://www.ricom.ru

#SWOT #инвестор #инвестиции #капитал #доход #газпром #брокер #риком

Друзья, сегодня мы подготовили небольшой обзор по компании - «Национальное достояние».

🔹Сильные стороны:

#GAZP - российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Входит в тройку самых крупных по капитализации компаний в России;

- Фактически монополист в газовой отрасли;

- Газпром является главным поставщиком природного газа в ЕС;

- СД Газпрома рекомендовал годовому собранию принять решение о выплате по итогам 2021 г. дивидендов в размере 52,53 руб. на одну обыкновенную акцию. Таким образом, годовая дивидендная доходность может составить порядка 17,6%. Рекордное значение дивидендов для компании!

🔸Слабые стороны:

- Долгое время есть вопросы к показателям эффективности бизнеса и управлению в компании;

- Газпром показывает средний рост выручки за 5 лет на уровне 6.5%, прибыль увеличивалась темпами ~8% в год.

🔹Угрозы:

- Главный риск тут не конкуренты, а постоянные санкции (политические риски);

- Риск снижения экспорта газопродуктов, кроме самого природного газа;

- В долгосрочном плане угрозу для бизнеса представляет бурное развитие альтернативной энергетики.

🔹Возможности:

- По своим фундаментальным показателям GAZP на рынке сегодня торгуется довольно дешево (относительно аналогов);

- Увеличила экспорт газа в страны дальнего зарубежья;

- На короткой дистанции, опустошенные хранилища европейских стран требуют заполнения уже сейчас;

- Увеличенные поставки в Китай способствуют росту цены на газ.

📌Всё самое актуальное и полезное для частного инвестора на нашем главном сайте 🔜 https://www.ricom.ru

#SWOT #инвестор #инвестиции #капитал #доход #газпром #брокер #риком

TradingView

TradingView Chart

Последний рабочий день на этой неделе мы решили завершить кратких обзором на НорНикель!

🔥Сильные стороны:

▫️Компания-гигант на российском рынке;

▫️Лидер по добычи таких востребованных сегодня на мировом рынке цветных металлов – Никель, Палладий и Платина;

▫️По фундаментальным показателям компания остается прибыльной, выручка растет в среднем +17,15% за последние 5 лет. Рост рентабельности производства с каждым годом;

▫️СД рекомендовал финальные дивиденды за 2022 г. в размере 1166,22 руб. на акцию. Это около 5,6% по текущим котировкам.

⚠️Слабые стороны:

▫️Высокий уровень закредитованности;

▫️Рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей;

▫️Пока диалог между крупнейшими акционерами компании (РУСАЛ имеет долю около 27%) по вопросу дивидендной политики пока не привел их к общему знаменателю;

🚀Возможности:

▫️Планы компании на buyback (это увеличит прибыль на акцию и приведет к росту дивидендов)

✔️Угрозы:

▫️Введение новых санкций против РФ (политические риски);

▫️Укрепление рубля — негативный момент для Норникеля, так как превалирующая доля выручки компании формируется в валюте;

▫️Замедление роста спроса на сырьё из-за текущей ценовой конъюнктуры, высокой инфляции в ведущих экономиках мира и неопределенность глобального макроэкономического прогноза.

Узнать подробнее о наших наиболее успешных стратегиях инвестирования 👉🏻 https://www.ricom.ru/services/autofollow

Друзья, нажимайте 👍🏻 если такие обзоры нужны на канале, и 🔥- если следует заменить материалы на что-то другое.

#GMKN #инвестор #SWOT #брокер #риком

🔥Сильные стороны:

▫️Компания-гигант на российском рынке;

▫️Лидер по добычи таких востребованных сегодня на мировом рынке цветных металлов – Никель, Палладий и Платина;

▫️По фундаментальным показателям компания остается прибыльной, выручка растет в среднем +17,15% за последние 5 лет. Рост рентабельности производства с каждым годом;

▫️СД рекомендовал финальные дивиденды за 2022 г. в размере 1166,22 руб. на акцию. Это около 5,6% по текущим котировкам.

⚠️Слабые стороны:

▫️Высокий уровень закредитованности;

▫️Рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей;

▫️Пока диалог между крупнейшими акционерами компании (РУСАЛ имеет долю около 27%) по вопросу дивидендной политики пока не привел их к общему знаменателю;

🚀Возможности:

▫️Планы компании на buyback (это увеличит прибыль на акцию и приведет к росту дивидендов)

✔️Угрозы:

▫️Введение новых санкций против РФ (политические риски);

▫️Укрепление рубля — негативный момент для Норникеля, так как превалирующая доля выручки компании формируется в валюте;

▫️Замедление роста спроса на сырьё из-за текущей ценовой конъюнктуры, высокой инфляции в ведущих экономиках мира и неопределенность глобального макроэкономического прогноза.

Узнать подробнее о наших наиболее успешных стратегиях инвестирования 👉🏻 https://www.ricom.ru/services/autofollow

Друзья, нажимайте 👍🏻 если такие обзоры нужны на канале, и 🔥- если следует заменить материалы на что-то другое.

#GMKN #инвестор #SWOT #брокер #риком

{kind=link}

Новую неделю мы решили начать с краткого обзора по ЛСР 🏗🕋

✅Сильные стороны:

- ЛСР - крупнейший строительный холдинг и лидер по производству стройматериалов в стране;

- Компания является второй в стране по объему текущего строительства;

- Успешно работает на строительном рынке России с 1993 года;

- Размер льготной ипотеки под 7%;

- Группа ЛСР опубликовала сильные операционные результаты за I квартал 2022 года: продажи выросли на 53,5%, до 218 тыс. м, что является рекордом с 2014 года, в рублях продажи удвоились - 41,3 млрд руб., против 20,1 млрд руб. в I квартале 2021 года.

- Компания является лидером в отрасли по дивидендной доходности за последние 5 лет (9,05%).

- Сумма долговых обязательств, подлежащих погашению в 2022 году, составляет 33,4 млрд руб. По информации, представленной в годовом отчете, у компании достаточный запас ликвидности для своевременного погашения данных обязательств. Доля долга с плавающими ставками составляет всего 11%, валютный долг отсутствует.

✔️Слабые стороны:

- Сильный конкурент на рынке в лице ГК «ПИК»;

- Рынок недвижимости сильно подвержен влиянию макроэкономических факторов;

- Рост выручки у ЛСР нестабильный (по причине формирующегося тренд на рынке на снижение стоимости жилья).

⚠️Угрозы:

- По мнению экспертов рынка, снижение ставки льготной ипотеки уже в цене акций девелоперов;

- Ограниченность других точек роста;

- Продолжающееся падение реальных доходов населения вследствие финансового и военного кризиса в стране и в мире;

- Усиливающееся гос регулирование отрасли.

🔥Возможности:

- Рынок ипотеки ещё далёк от насыщения;

- Продолжающееся «укрупнение» участников рынка, которые становятся конечными бенефициарами чистки отрасли.

График смотрим здесь📊

Как частному бизнесу в стране привлечь доп капитал себе на развитие, используя возможности фондового рынка 👉🏻https://www.ricom.ru/orgrelease

#SWOT #брокер #инвестиции #доход #риком

✅Сильные стороны:

- ЛСР - крупнейший строительный холдинг и лидер по производству стройматериалов в стране;

- Компания является второй в стране по объему текущего строительства;

- Успешно работает на строительном рынке России с 1993 года;

- Размер льготной ипотеки под 7%;

- Группа ЛСР опубликовала сильные операционные результаты за I квартал 2022 года: продажи выросли на 53,5%, до 218 тыс. м, что является рекордом с 2014 года, в рублях продажи удвоились - 41,3 млрд руб., против 20,1 млрд руб. в I квартале 2021 года.

- Компания является лидером в отрасли по дивидендной доходности за последние 5 лет (9,05%).

- Сумма долговых обязательств, подлежащих погашению в 2022 году, составляет 33,4 млрд руб. По информации, представленной в годовом отчете, у компании достаточный запас ликвидности для своевременного погашения данных обязательств. Доля долга с плавающими ставками составляет всего 11%, валютный долг отсутствует.

✔️Слабые стороны:

- Сильный конкурент на рынке в лице ГК «ПИК»;

- Рынок недвижимости сильно подвержен влиянию макроэкономических факторов;

- Рост выручки у ЛСР нестабильный (по причине формирующегося тренд на рынке на снижение стоимости жилья).

⚠️Угрозы:

- По мнению экспертов рынка, снижение ставки льготной ипотеки уже в цене акций девелоперов;

- Ограниченность других точек роста;

- Продолжающееся падение реальных доходов населения вследствие финансового и военного кризиса в стране и в мире;

- Усиливающееся гос регулирование отрасли.

🔥Возможности:

- Рынок ипотеки ещё далёк от насыщения;

- Продолжающееся «укрупнение» участников рынка, которые становятся конечными бенефициарами чистки отрасли.

График смотрим здесь📊

Как частному бизнесу в стране привлечь доп капитал себе на развитие, используя возможности фондового рынка 👉🏻https://www.ricom.ru/orgrelease

#SWOT #брокер #инвестиции #доход #риком

TradingView

TradingView Chart

Почему сегодня мы делаем ставку на Яндекс?

В начале недели на канале мы провели опрос, где попросили выбрать наиболее интересную для вас IT-компанию на рынке. Вы удивитесь, но это Яндекс! Сегодня наш #SWOT -анализ именно по этой компании.

✅Сильные стороны:

- Крупнейшая технологическая компания в стране, которая создает интеллектуальные продукты и услуги на основе машинного обучения, одна из крупнейших интернет-компаний Европы;

- Яндекс уже имеет диверсифицированную бизнес-модель и будет только наращивать выручку в «непрофильных» направлениях;

- YNDX опубликовали сильные финансовые показатели за 2-й квартал – период, который компания проработала в новой макроэкономической реальности. Общая выручка «Яндекса» выросла на 45% по сравнению с аналогичным периодом год назад – до 118 млрд руб. Скорректированная EBITDA увеличилась в 4,5 раза, достигнув 25,7 млрд руб., а ее рентабельность составила 21,8% (+14,7 п. п.). Скорректированная чистая прибыль «Яндекса» достигла 13,1 млрд руб. против 1 млрд руб. год назад. Компания не стала давать прогнозов дальнейших финансовых результатов.

Поисковая доля компании в сегменте национального интернета стремится к 100%%

⚠️Слабые стороны:

- Компания стала всё более подконтрольной государству.

🔥Угрозы:

- Сохраняющаяся высокая неопределённость, как на рынке, так и в геополитике;

- Снижение деловой активности уже сказывается на доходах от рекламы;

- Перспективы национализации некоторых отраслей экономики.

🚀Возможности:

- Компания активно занимает освободившиеся доли рынка после ухода зарубежных конкурентов;

- Им удалось договорится с держателями конвертируемых облигаций и риски нехватки ликвидности снизились во второй половине года, поэтому компания может снова увеличить инвестиции по некоторым направлениям;

- YNDX пережили «февральский стресс» и снова возобновил найм сотрудников.

Было полезно? Впереди и другие SWOTы, еженедельные Прямые эфиры, онлайн-портфель с авторскими стратегиями🏆Подписывайтесь на наш канал: https://yangx.top/ricom_trast

#инвестор #инвестиции #финансы #брокер #риком

В начале недели на канале мы провели опрос, где попросили выбрать наиболее интересную для вас IT-компанию на рынке. Вы удивитесь, но это Яндекс! Сегодня наш #SWOT -анализ именно по этой компании.

✅Сильные стороны:

- Крупнейшая технологическая компания в стране, которая создает интеллектуальные продукты и услуги на основе машинного обучения, одна из крупнейших интернет-компаний Европы;

- Яндекс уже имеет диверсифицированную бизнес-модель и будет только наращивать выручку в «непрофильных» направлениях;

- YNDX опубликовали сильные финансовые показатели за 2-й квартал – период, который компания проработала в новой макроэкономической реальности. Общая выручка «Яндекса» выросла на 45% по сравнению с аналогичным периодом год назад – до 118 млрд руб. Скорректированная EBITDA увеличилась в 4,5 раза, достигнув 25,7 млрд руб., а ее рентабельность составила 21,8% (+14,7 п. п.). Скорректированная чистая прибыль «Яндекса» достигла 13,1 млрд руб. против 1 млрд руб. год назад. Компания не стала давать прогнозов дальнейших финансовых результатов.

Поисковая доля компании в сегменте национального интернета стремится к 100%%

⚠️Слабые стороны:

- Компания стала всё более подконтрольной государству.

🔥Угрозы:

- Сохраняющаяся высокая неопределённость, как на рынке, так и в геополитике;

- Снижение деловой активности уже сказывается на доходах от рекламы;

- Перспективы национализации некоторых отраслей экономики.

🚀Возможности:

- Компания активно занимает освободившиеся доли рынка после ухода зарубежных конкурентов;

- Им удалось договорится с держателями конвертируемых облигаций и риски нехватки ликвидности снизились во второй половине года, поэтому компания может снова увеличить инвестиции по некоторым направлениям;

- YNDX пережили «февральский стресс» и снова возобновил найм сотрудников.

Было полезно? Впереди и другие SWOTы, еженедельные Прямые эфиры, онлайн-портфель с авторскими стратегиями🏆Подписывайтесь на наш канал: https://yangx.top/ricom_trast

#инвестор #инвестиции #финансы #брокер #риком

Обзор по АФК Система📌

Друзья, новую неделю мы решили начать со SWOT-анализа по #AFKS

✅Сильные стороны:

- АФК «Система» является одной из самых крупных российских публичных финансовых корпораций и занимает ведущие позиции в целом ряде перспективных отраслей экономики;

- Среди знаковых активов: МТС, Ozon, Etalon Group, Segezha Group, Агрохолдинг Степь (сельское хозяйство), РТИ (высокие технологии), «Медси» (медицинские услуги), БЭСК.

- За последние несколько лет Система снизила чистую задолженность и сократила стоимость обслуживания долга вдвое.

⚠️Слабые стороны:

- Компания имеет низкую рентабельность капитала и в целом слабые показатели по основным финансовым мультипликаторам;

- Скромная историческая див доходность по акциям.

🔥Угрозы:

- Общее снижение покупательской способности населения обязательно скажется на результатах деятельности большинства активов Системы;

- Мировая рецессия и кризис также негативно повлияют на доходности;

- Риск повторения рейдерского давления со стороны государства (ситуация с активом – Башнефть в 2014-2017 гг.).

✔️Возможности:

- Основной триггер роста стоимости компании - положительная переоценка нерыночных активов группы.

- АФК «Система» нацелена на увеличение дивидендов в долгосрочной перспективе.

Было полезно? Подписывайтесь на наш канал 👉🏻https://yangx.top/ricom_trast

#swot #экономика #финансы #брокер

Друзья, новую неделю мы решили начать со SWOT-анализа по #AFKS

✅Сильные стороны:

- АФК «Система» является одной из самых крупных российских публичных финансовых корпораций и занимает ведущие позиции в целом ряде перспективных отраслей экономики;

- Среди знаковых активов: МТС, Ozon, Etalon Group, Segezha Group, Агрохолдинг Степь (сельское хозяйство), РТИ (высокие технологии), «Медси» (медицинские услуги), БЭСК.

- За последние несколько лет Система снизила чистую задолженность и сократила стоимость обслуживания долга вдвое.

⚠️Слабые стороны:

- Компания имеет низкую рентабельность капитала и в целом слабые показатели по основным финансовым мультипликаторам;

- Скромная историческая див доходность по акциям.

🔥Угрозы:

- Общее снижение покупательской способности населения обязательно скажется на результатах деятельности большинства активов Системы;

- Мировая рецессия и кризис также негативно повлияют на доходности;

- Риск повторения рейдерского давления со стороны государства (ситуация с активом – Башнефть в 2014-2017 гг.).

✔️Возможности:

- Основной триггер роста стоимости компании - положительная переоценка нерыночных активов группы.

- АФК «Система» нацелена на увеличение дивидендов в долгосрочной перспективе.

Было полезно? Подписывайтесь на наш канал 👉🏻https://yangx.top/ricom_trast

#swot #экономика #финансы #брокер

Сегодня наш SWOT-анализ по Группе ЛСР #LSRG

✅ Сильные стороны:

- ЛСР - крупнейший строительный холдинг и лидер по производству стройматериалов в стране;

- Компания является второй в стране по объему текущего строительства;

- Успешно работает на строительном рынке России с 1993 года;

- Размер льготной ипотеки под 7%;

- Компания является лидером в отрасли по дивидендной доходности за последние 5 лет (9,05%).

- Сумма долговых обязательств, подлежащих погашению в 2022 году, составляет 33,4 млрд руб. По информации, представленной в годовом отчете, у компании достаточный запас ликвидности для своевременного погашения данных обязательств. Доля долга с плавающими ставками составляет всего 11%, валютный долг отсутствует.

✔️Слабые стороны:

- Сильный конкурент на рынке в лице ГК «ПИК»;

- Рынок недвижимости сильно подвержен влиянию макроэкономических факторов;

- Рост выручки у ЛСР нестабильный (по причине формирующегося тренд на рынке на снижение стоимости жилья).

⚠️Угрозы:

- По мнению экспертов рынка, снижение ставки льготной ипотеки уже в цене акций девелоперов;

- Ограниченность других точек роста;

- Продолжающееся падение реальных доходов населения вследствие финансового и военного кризиса в стране и в мире;

- Усиливающееся гос регулирование отрасли.

🔥Возможности:

- Рынок ипотеки ещё далёк от насыщения;

- Продолжающееся «укрупнение» участников рынка, которые становятся конечными бенефициарами чистки отрасли.

#SWOT #брокер #инвестиции #доход #риком

✅ Сильные стороны:

- ЛСР - крупнейший строительный холдинг и лидер по производству стройматериалов в стране;

- Компания является второй в стране по объему текущего строительства;

- Успешно работает на строительном рынке России с 1993 года;

- Размер льготной ипотеки под 7%;

- Компания является лидером в отрасли по дивидендной доходности за последние 5 лет (9,05%).

- Сумма долговых обязательств, подлежащих погашению в 2022 году, составляет 33,4 млрд руб. По информации, представленной в годовом отчете, у компании достаточный запас ликвидности для своевременного погашения данных обязательств. Доля долга с плавающими ставками составляет всего 11%, валютный долг отсутствует.

✔️Слабые стороны:

- Сильный конкурент на рынке в лице ГК «ПИК»;

- Рынок недвижимости сильно подвержен влиянию макроэкономических факторов;

- Рост выручки у ЛСР нестабильный (по причине формирующегося тренд на рынке на снижение стоимости жилья).

⚠️Угрозы:

- По мнению экспертов рынка, снижение ставки льготной ипотеки уже в цене акций девелоперов;

- Ограниченность других точек роста;

- Продолжающееся падение реальных доходов населения вследствие финансового и военного кризиса в стране и в мире;

- Усиливающееся гос регулирование отрасли.

🔥Возможности:

- Рынок ипотеки ещё далёк от насыщения;

- Продолжающееся «укрупнение» участников рынка, которые становятся конечными бенефициарами чистки отрасли.

#SWOT #брокер #инвестиции #доход #риком

TradingView

TradingView Chart

Сегодня наша команда подготовила SWOT-анализ по НорНикель #GMKN

🔥Сильные стороны:

▫️Компания-гигант на российском рынке;

▫️Лидер по добычи таких востребованных сегодня на мировом рынке цветных металлов – Никель, Палладий и Платина;

▫️По фундаментальным показателям компания остается прибыльной, выручка растет в среднем +17,15% за последние 5 лет. Рост рентабельности производства с каждым годом.

⚠️Слабые стороны:

▫️Высокий уровень закредитованности;

▫️Рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей.

🚀Возможности:

▫️Планы компании на buyback (это увеличит прибыль на акцию и приведет к росту дивидендов)

✔️Угрозы:

▫️Введение новых санкций против РФ (политические риски);

▫️Укрепление рубля — негативный момент для Норникеля, так как превалирующая доля выручки компании формируется в валюте;

▫️Замедление роста спроса на сырьё из-за текущей ценовой конъюнктуры, высокой инфляции в ведущих экономиках мира и неопределенность глобального макроэкономического прогноза.

#инвестор #SWOT #брокер #риком #металл

🔥Сильные стороны:

▫️Компания-гигант на российском рынке;

▫️Лидер по добычи таких востребованных сегодня на мировом рынке цветных металлов – Никель, Палладий и Платина;

▫️По фундаментальным показателям компания остается прибыльной, выручка растет в среднем +17,15% за последние 5 лет. Рост рентабельности производства с каждым годом.

⚠️Слабые стороны:

▫️Высокий уровень закредитованности;

▫️Рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей.

🚀Возможности:

▫️Планы компании на buyback (это увеличит прибыль на акцию и приведет к росту дивидендов)

✔️Угрозы:

▫️Введение новых санкций против РФ (политические риски);

▫️Укрепление рубля — негативный момент для Норникеля, так как превалирующая доля выручки компании формируется в валюте;

▫️Замедление роста спроса на сырьё из-за текущей ценовой конъюнктуры, высокой инфляции в ведущих экономиках мира и неопределенность глобального макроэкономического прогноза.

#инвестор #SWOT #брокер #риком #металл

TradingView

TradingView Chart

Сильный отчёт от Татнефть!

Новую рабочую неделю мы решили начать с краткого обзора по «нефтянке». Сегодня наш #SWOT -анализ по Татнефть

Сильные стороны:

▫️ Основные активы компании расположены на территории РФ;

▫️За последние годы компания практически полностью избавилась от долга и стала генерировать солидный свободный денежный поток;

▫️Позиции компании на перспективу достаточно прочны. Доказанных запасов нефти вполне достаточно для обеспечения добычи более чем на три десятилетия.

▫️Татнефть опубликовала сильные фин результаты по МСФО за I полугодие 2022 г.:

- Выручка: 790,8 млрд руб. (+41,7% г/г)

- Операционная прибыль: 254,3 млрд руб. (+116,6% г/г)

- Чистая прибыль акционеров: 139,9 млрд руб. (+51,7% г/г)

▫️Татнефть всегда относилась к сильным «дивидендным историям» на нашем рынке.

Слабые стороны:

▪️Нестабильность мировой политической ситуации;

▪️Нестабильность цены на сырьё нефть;

▪️Конкуренция на внутреннем рынке.

Возможности:

▫️Рост цен на сырьё в перспективе из-за геополитической нестабильности в мире и искусственного ограничения добычи;

▫️Сеть АЗС «Татнефть» является четвертой по величине российской розничной сетью, уступая по количеству АЗС компаниям «Лукойл», «Роснефть» и «Газпром нефть»;

▫️Производитель шин Nokian Tyres, объявивший на фоне санкций ЕС о контролируемом уходе из страны, ищет покупателей на свой завод в Ленинградской области. Один из покупателей – структура Татнефти.

Угрозы:

▪️Снижение деловой активности в наиболее крупных экономиках мира, что может привести к снижению спроса на нефть;

▪️Риск невыплаты дивидендов или выплаты с низким дивидендным коэффициентом;

▪️Традиционно одна из самых высоких налоговых нагрузок в секторе;

Развитие технологии сланцевой нефти.

Если же вы торгуете по «технике», то наш ежедневный технический анализ по рынку ▶️ тут

#нефть #финансы #дивиденды #брокер #риком

Новую рабочую неделю мы решили начать с краткого обзора по «нефтянке». Сегодня наш #SWOT -анализ по Татнефть

Сильные стороны:

▫️ Основные активы компании расположены на территории РФ;

▫️За последние годы компания практически полностью избавилась от долга и стала генерировать солидный свободный денежный поток;

▫️Позиции компании на перспективу достаточно прочны. Доказанных запасов нефти вполне достаточно для обеспечения добычи более чем на три десятилетия.

▫️Татнефть опубликовала сильные фин результаты по МСФО за I полугодие 2022 г.:

- Выручка: 790,8 млрд руб. (+41,7% г/г)

- Операционная прибыль: 254,3 млрд руб. (+116,6% г/г)

- Чистая прибыль акционеров: 139,9 млрд руб. (+51,7% г/г)

▫️Татнефть всегда относилась к сильным «дивидендным историям» на нашем рынке.

Слабые стороны:

▪️Нестабильность мировой политической ситуации;

▪️Нестабильность цены на сырьё нефть;

▪️Конкуренция на внутреннем рынке.

Возможности:

▫️Рост цен на сырьё в перспективе из-за геополитической нестабильности в мире и искусственного ограничения добычи;

▫️Сеть АЗС «Татнефть» является четвертой по величине российской розничной сетью, уступая по количеству АЗС компаниям «Лукойл», «Роснефть» и «Газпром нефть»;

▫️Производитель шин Nokian Tyres, объявивший на фоне санкций ЕС о контролируемом уходе из страны, ищет покупателей на свой завод в Ленинградской области. Один из покупателей – структура Татнефти.

Угрозы:

▪️Снижение деловой активности в наиболее крупных экономиках мира, что может привести к снижению спроса на нефть;

▪️Риск невыплаты дивидендов или выплаты с низким дивидендным коэффициентом;

▪️Традиционно одна из самых высоких налоговых нагрузок в секторе;

Развитие технологии сланцевой нефти.

Если же вы торгуете по «технике», то наш ежедневный технический анализ по рынку ▶️ тут

#нефть #финансы #дивиденды #брокер #риком

TradingView

TradingView Chart

Специальные дивиденды как ещё одна точка роста 🚀

Новую рабочую неделю мы решили начать с краткого #SWOT –анализа по рынку СПГ и компании Новатэк.

🔥Сильные стороны:

#NVTK - один из лидеров по себестоимости СПГ в мире;

- Основные финансовые показатели компании (прибыль, выручка и капитал) в динамике 5 лет показывают рост;

- Производство СПГ "НОВАТЭКом" является стратегическим направлением развития не только для самой компании, но и для всей РФ;

- Стабильный бизнес по продаже газа внутри РФ защищает компанию в периоды мировых кризисов и санкций;

⚠️Слабые стороны:

- Цены на газ имеют сильную волатильность и зависят от множества факторов (в т.ч. не рыночных);

- Бумаги исторически имеют маленькую дивдоходность.

💣Угрозы:

Компания включена США в санкционный список.

✔️Возможности:

Рынок СПГ - наиболее растущий среди рынков ископаемого топлива; Ожидается, что потребление СПГ к 2040 году увеличится в 1,75–2 раза.

- Компания занимает около 5% мирового рынка сжиженного природного газа (СПГ) и имеет перспективы увеличить свою долю до 20% к 2024 г.;

- Цены на газ в Европе на многолетних максимумах;

- Новатэк является классической акцией роста;

- Компания изучит возможность приобретения доли Shell (27,5%) в проекте «Сахалин-2», но решение будет принято после аудита;

- Есть существенная вероятность выплаты спец дивидендов в конце года, которая конечно приведёт к росту цены на бумаги NVTK.

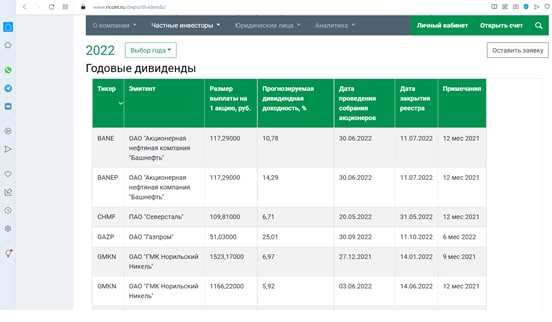

Удобный единый Реестр по дивидендам РФ здесь 💼

#инвестор #доход #дивиденды #нефть #брокер #риком

Новую рабочую неделю мы решили начать с краткого #SWOT –анализа по рынку СПГ и компании Новатэк.

🔥Сильные стороны:

#NVTK - один из лидеров по себестоимости СПГ в мире;

- Основные финансовые показатели компании (прибыль, выручка и капитал) в динамике 5 лет показывают рост;

- Производство СПГ "НОВАТЭКом" является стратегическим направлением развития не только для самой компании, но и для всей РФ;

- Стабильный бизнес по продаже газа внутри РФ защищает компанию в периоды мировых кризисов и санкций;

⚠️Слабые стороны:

- Цены на газ имеют сильную волатильность и зависят от множества факторов (в т.ч. не рыночных);

- Бумаги исторически имеют маленькую дивдоходность.

💣Угрозы:

Компания включена США в санкционный список.

✔️Возможности:

Рынок СПГ - наиболее растущий среди рынков ископаемого топлива; Ожидается, что потребление СПГ к 2040 году увеличится в 1,75–2 раза.

- Компания занимает около 5% мирового рынка сжиженного природного газа (СПГ) и имеет перспективы увеличить свою долю до 20% к 2024 г.;

- Цены на газ в Европе на многолетних максимумах;

- Новатэк является классической акцией роста;

- Компания изучит возможность приобретения доли Shell (27,5%) в проекте «Сахалин-2», но решение будет принято после аудита;

- Есть существенная вероятность выплаты спец дивидендов в конце года, которая конечно приведёт к росту цены на бумаги NVTK.

Удобный единый Реестр по дивидендам РФ здесь 💼

#инвестор #доход #дивиденды #нефть #брокер #риком

{kind=link}