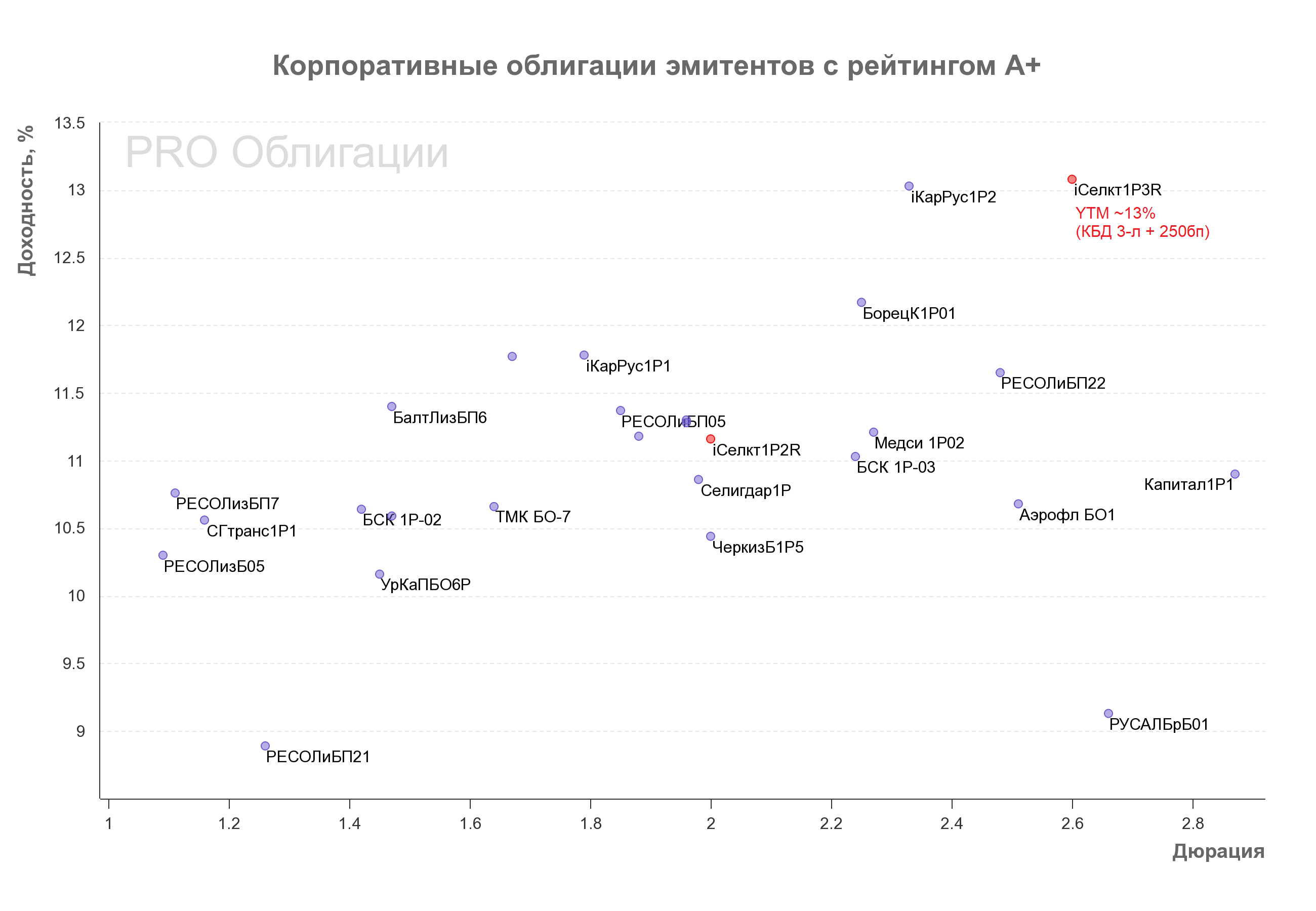

☁️🌐 Селектел - протестирует "облачный" первичный рынок

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

{kind=link}

🚖 Делимобиль: с низкого старта в осеннее окно

📢 Вчера Делимобиль (Каршеринг Руссия) (АКРА А+/Стабильный) анонсировал размещение в начале сентября своего третьего выпуска облигаций со следующими предварительными параметрами: срок 4 года, купон не выше 14.5%, объем не менее 2.5 млрд руб. В отличие от двух первых выпусков, периодичность выплаты купона по новой бумаге ежемесячная (а не ежеквартальная).

🛍️ Свой второй выпуск iКарРус1P2 (объем 4.5 млрд руб., купон 12.7%) эмитент размещал совсем недавно – в мае. Мы полагаем, что новый выпуск так же ориентирован на розничных инвесторов, о чем косвенно говорит состав банков-организаторов (который не поменялся).

Резонный вопрос, которым сейчас задаются инвесторы, участвовавшие в первичном размещении второго выпуска, - стоит ли им переложиться из iКарРус1P2 в новую бумагу?

🎯 Мы исходим из того, что индикативный купон 14.5% - это все же лишь маркетинговая стратегия, и ожидаем, что фактическое размещение, скорее всего, пройдет по купонной ставке в диапазоне от 13.5% до 14%, но очевидно, что эмитент будет "целиться" в нижнюю границу и выбирать между "выше объем или ниже ставка". В числе аргументов нашей точки зрения:

1️⃣ Рынок в значительной степени отыграл коррекцию начала прошлой недели. У "первопроходца первички" по новым ставкам Селектела купон сложился на уровне 13.3%. Компания имеет рейтинг на ступень ниже Делимобиля, при этом выпуск Селектела короче нового выпуска Делимобиля на 1 год. Сейчас данная бумага котируется в районе 101.5% от номинала (YTM 13.1%).

2️⃣ Новый выпуск как продолжение "кривой" Делимобиля. Спред между выпусками Делимобиля 1й и 2й серии (iКарРус1P1 и iКарРус1P2), которые различаются на 1 год по срочности (2025 г. и 2026 г. погашения), в среднем исторически находился на уровне 100бп. Мы экспертно оцениваем премию за год дополнительной срочности по новому выпуску эмитента (2027 г. погашения) в 20-25бп (по положению кривой ОФЗ спред в доходности на аналогичных сроках сейчас составляет ~15бп). Выпуск iКарРус1P2 в моменте котируется вблизи 99% от номинала (YTM 13.8%), исходя из чего "справедливую" доходность по новой бумаге мы оцениваем на уровне 15% (что соответствует купонной ставке вблизи ~14.1%).

💡 Таким образом, если исходить из того, что новое размещение Делимобиля пройдет со ставкой купона ниже 14% (а вероятность этого, как мы считаем, довольно высока), продажа iКарРус1P2 по текущей цене с покупкой новой бумаги, на наш взгляд, малоцелесообразна. При этом, в случае, если котировки iКарРус1P2, которые после анонса нового размещения эмитента уже просели примерно на 1пп, опустятся ниже 98.5% номинала, мы бы скорее рассматривали данный выпуск как лучшую альтернативу новой бумаге. Впрочем, судя по "стакану", примерно на этих ценовых уровнях сейчас и концентрируются основные "биды".

#corpbonds #первичка #delimobil

@pro_bonds

📢 Вчера Делимобиль (Каршеринг Руссия) (АКРА А+/Стабильный) анонсировал размещение в начале сентября своего третьего выпуска облигаций со следующими предварительными параметрами: срок 4 года, купон не выше 14.5%, объем не менее 2.5 млрд руб. В отличие от двух первых выпусков, периодичность выплаты купона по новой бумаге ежемесячная (а не ежеквартальная).

🛍️ Свой второй выпуск iКарРус1P2 (объем 4.5 млрд руб., купон 12.7%) эмитент размещал совсем недавно – в мае. Мы полагаем, что новый выпуск так же ориентирован на розничных инвесторов, о чем косвенно говорит состав банков-организаторов (который не поменялся).

Резонный вопрос, которым сейчас задаются инвесторы, участвовавшие в первичном размещении второго выпуска, - стоит ли им переложиться из iКарРус1P2 в новую бумагу?

🎯 Мы исходим из того, что индикативный купон 14.5% - это все же лишь маркетинговая стратегия, и ожидаем, что фактическое размещение, скорее всего, пройдет по купонной ставке в диапазоне от 13.5% до 14%, но очевидно, что эмитент будет "целиться" в нижнюю границу и выбирать между "выше объем или ниже ставка". В числе аргументов нашей точки зрения:

1️⃣ Рынок в значительной степени отыграл коррекцию начала прошлой недели. У "первопроходца первички" по новым ставкам Селектела купон сложился на уровне 13.3%. Компания имеет рейтинг на ступень ниже Делимобиля, при этом выпуск Селектела короче нового выпуска Делимобиля на 1 год. Сейчас данная бумага котируется в районе 101.5% от номинала (YTM 13.1%).

2️⃣ Новый выпуск как продолжение "кривой" Делимобиля. Спред между выпусками Делимобиля 1й и 2й серии (iКарРус1P1 и iКарРус1P2), которые различаются на 1 год по срочности (2025 г. и 2026 г. погашения), в среднем исторически находился на уровне 100бп. Мы экспертно оцениваем премию за год дополнительной срочности по новому выпуску эмитента (2027 г. погашения) в 20-25бп (по положению кривой ОФЗ спред в доходности на аналогичных сроках сейчас составляет ~15бп). Выпуск iКарРус1P2 в моменте котируется вблизи 99% от номинала (YTM 13.8%), исходя из чего "справедливую" доходность по новой бумаге мы оцениваем на уровне 15% (что соответствует купонной ставке вблизи ~14.1%).

💡 Таким образом, если исходить из того, что новое размещение Делимобиля пройдет со ставкой купона ниже 14% (а вероятность этого, как мы считаем, довольно высока), продажа iКарРус1P2 по текущей цене с покупкой новой бумаги, на наш взгляд, малоцелесообразна. При этом, в случае, если котировки iКарРус1P2, которые после анонса нового размещения эмитента уже просели примерно на 1пп, опустятся ниже 98.5% номинала, мы бы скорее рассматривали данный выпуск как лучшую альтернативу новой бумаге. Впрочем, судя по "стакану", примерно на этих ценовых уровнях сейчас и концентрируются основные "биды".

#corpbonds #первичка #delimobil

@pro_bonds

🛤️Новотранс - голубой вагон бежит, качается

📨Сегодня, как обычно без широкого маркетинга, Новотранс соберет книгу на 4ый выпуск облигаций (001Р-04). Ориентиры - 6 млрд руб., 3 года, по доходности 3-л ОФЗ+230бп (12.9%).

💡Думаем, что интересно новый выпуск будет смотреться с доходностью выше 12.5%.

🤔 За последний год текущее размещение станет уже третьим по счету выходом на рынок. По нашим оценкам, мартовским доразмещением Новотр 1Р3 Новотранс закрыл свои потребности в финансировании рекордного капекса на этот год, поэтому, вероятнее всего, цель текущего размещения - рефинанс. Если эмитент увеличит объем размещения сегодня, для нас это будет "тревожным звоночком".

👍 Мы подтверждаем наш взгляд на кредит, описанный здесь [большой обзор] и здесь [апдейт по результатам 2022]

👀После спайка в 2023 г. долговая нагрузка Новотранса должна перейти к снижению. В поддержку кредиту эмитента - ставки оперирования полувагонами, которые сейчас вернулись к максимумам 2022.

#corpbonds #novotrans #первичка

@pro_bonds

📨Сегодня, как обычно без широкого маркетинга, Новотранс соберет книгу на 4ый выпуск облигаций (001Р-04). Ориентиры - 6 млрд руб., 3 года, по доходности 3-л ОФЗ+230бп (12.9%).

💡Думаем, что интересно новый выпуск будет смотреться с доходностью выше 12.5%.

🤔 За последний год текущее размещение станет уже третьим по счету выходом на рынок. По нашим оценкам, мартовским доразмещением Новотр 1Р3 Новотранс закрыл свои потребности в финансировании рекордного капекса на этот год, поэтому, вероятнее всего, цель текущего размещения - рефинанс. Если эмитент увеличит объем размещения сегодня, для нас это будет "тревожным звоночком".

👍 Мы подтверждаем наш взгляд на кредит, описанный здесь [большой обзор] и здесь [апдейт по результатам 2022]

👀После спайка в 2023 г. долговая нагрузка Новотранса должна перейти к снижению. В поддержку кредиту эмитента - ставки оперирования полувагонами, которые сейчас вернулись к максимумам 2022.

#corpbonds #novotrans #первичка

@pro_bonds

💎 Сеть ювелирных магазинов Sunlight открывается бондовому рынку

📨 В пятницу [20 октября] ООО Солнечный свет соберет книгу заявок на дебютный выпуск. Его параметры: объем 1 млрд руб., срок обращения 1.5 года, ежемесячный купон, ориентир по ставке купона не выше 16% (YTM 17.23%). Основная цель размещения: финансирование инвестпрограммы.

💍 Sunlight - лидер российского розничного ювелирного рынка с долей 17% (по выручке), обгоняющий своего ближайшего конкурента (Sokolov) в ~1.6 раза.

🏷️ Рейтинг А-/Стаб. от АКРА и Эксперт РА. Контроль у Грибнякова С.А.

💡 Сравнивая ориентир по выпуску Sunlight с котировками бонда Sokolov (Ювелит 1P1, YTM 14.2% при более длинной дюрации), мы отдаем предпочтение первому из них. В то же время мы понимаем, что итоговая ставка купона может опуститься значительно ниже ориентира. На карте рынка выпуск будет смотреться привлекательно при ставке купона выше 15.5%.

🕵🏻♂️ Мы подробно осветили кредит Sunlight в новой статье в телетайпе.

#corpbonds #первичка #sunlight

@pro_bonds

📨 В пятницу [20 октября] ООО Солнечный свет соберет книгу заявок на дебютный выпуск. Его параметры: объем 1 млрд руб., срок обращения 1.5 года, ежемесячный купон, ориентир по ставке купона не выше 16% (YTM 17.23%). Основная цель размещения: финансирование инвестпрограммы.

💍 Sunlight - лидер российского розничного ювелирного рынка с долей 17% (по выручке), обгоняющий своего ближайшего конкурента (Sokolov) в ~1.6 раза.

🏷️ Рейтинг А-/Стаб. от АКРА и Эксперт РА. Контроль у Грибнякова С.А.

💡 Сравнивая ориентир по выпуску Sunlight с котировками бонда Sokolov (Ювелит 1P1, YTM 14.2% при более длинной дюрации), мы отдаем предпочтение первому из них. В то же время мы понимаем, что итоговая ставка купона может опуститься значительно ниже ориентира. На карте рынка выпуск будет смотреться привлекательно при ставке купона выше 15.5%.

🕵🏻♂️ Мы подробно осветили кредит Sunlight в новой статье в телетайпе.

#corpbonds #первичка #sunlight

@pro_bonds

📞 ЭР-Телеком: вновь на связи с инвесторами

📨 Сегодня ЭР-Телеком соберет книгу заявок на очередной выпуск облигаций (ПБО-02-05). Предварительные параметры: срок обращения 1.25 года, объем от 5 млрд руб., ориентир по купону не более 15.9% (16.87% YTM).

💸 Это будет уже третье размещение с начала года - в июле 2023 г. эмитент разместил два 2-летних выпуска на 21 млрд руб. по ставке купона 12% (мы комментировали июльское размещение здесь).

📌 С момента внеочередного повышения ключевой ставки до 12% в августе на первичном корпоративном рынке наблюдается два параллельных тренда. Первый из них – более выраженный – размещение флоатеров, второй – размещение бумаг с фиксированным купоном, но на короткий срок (1-2 года). ЭР-Телеком, по всей видимости ощущая потребность в денежных средствах, избрал второй путь.

🌊 На конец сентября ликвидная позиция эмитента была комфортной: денежные средства на балансе составляли 17.4 млрд руб., также 47 млрд руб. были доступны к выборке в рамках кредитных линий, тогда как объем краткосрочного долга составлял 18.5 млрд руб. (включая погашение облигаций на 13.5 млрд руб. в октябре 2023 г. и апреле 2024 г.). Учитывая слабую способность эмитента к генерированию FCF, мы думаем, что текущим выходом на первичный рынок эмитент, имея взгляд на рост ставок, хочет обеспечить себе больший комфорт при погашении апрельского выпуска ТелХолПБО5 на 7 млрд руб. При этом мы не исключаем, что привлеченные денежные средства могут быть направлены на дивиденды, выдачу займов связанным сторонам и М&A, что типично для денежных потоков ЭР-Телекома. Отметим, что на конец 9м23 объем кредиторской задолженности эмитента по сделкам M&A составлял 11 млрд руб.

💡 На фоне обращающихся выпусков (15-15.5% YTM) предложенный ориентир смотрится интересно, предлагая премию к ОФЗ порядка 450бп (против ~250-300бп для обращающихся выпусков). В то же время надо понимать, что облигации ЭР-Телеком торгуются ближе к нижней границе диапазона доходностей для своей (А-) рейтинговой группы, что несколько снижает привлекательность предложенного ориентира.

#corpbonds #первичка #ertelecom

@pro_bonds

📨 Сегодня ЭР-Телеком соберет книгу заявок на очередной выпуск облигаций (ПБО-02-05). Предварительные параметры: срок обращения 1.25 года, объем от 5 млрд руб., ориентир по купону не более 15.9% (16.87% YTM).

💸 Это будет уже третье размещение с начала года - в июле 2023 г. эмитент разместил два 2-летних выпуска на 21 млрд руб. по ставке купона 12% (мы комментировали июльское размещение здесь).

📌 С момента внеочередного повышения ключевой ставки до 12% в августе на первичном корпоративном рынке наблюдается два параллельных тренда. Первый из них – более выраженный – размещение флоатеров, второй – размещение бумаг с фиксированным купоном, но на короткий срок (1-2 года). ЭР-Телеком, по всей видимости ощущая потребность в денежных средствах, избрал второй путь.

🌊 На конец сентября ликвидная позиция эмитента была комфортной: денежные средства на балансе составляли 17.4 млрд руб., также 47 млрд руб. были доступны к выборке в рамках кредитных линий, тогда как объем краткосрочного долга составлял 18.5 млрд руб. (включая погашение облигаций на 13.5 млрд руб. в октябре 2023 г. и апреле 2024 г.). Учитывая слабую способность эмитента к генерированию FCF, мы думаем, что текущим выходом на первичный рынок эмитент, имея взгляд на рост ставок, хочет обеспечить себе больший комфорт при погашении апрельского выпуска ТелХолПБО5 на 7 млрд руб. При этом мы не исключаем, что привлеченные денежные средства могут быть направлены на дивиденды, выдачу займов связанным сторонам и М&A, что типично для денежных потоков ЭР-Телекома. Отметим, что на конец 9м23 объем кредиторской задолженности эмитента по сделкам M&A составлял 11 млрд руб.

💡 На фоне обращающихся выпусков (15-15.5% YTM) предложенный ориентир смотрится интересно, предлагая премию к ОФЗ порядка 450бп (против ~250-300бп для обращающихся выпусков). В то же время надо понимать, что облигации ЭР-Телеком торгуются ближе к нижней границе диапазона доходностей для своей (А-) рейтинговой группы, что несколько снижает привлекательность предложенного ориентира.

#corpbonds #первичка #ertelecom

@pro_bonds

💊 Биннофарм Групп: семья АФК Системы выбирает флоатеры

📩 В четверг, 14 декабря, ООО Биннофарм Групп проведет сбор заявок на новый выпуск облигаций (серии 001Р-03) – дебютный флоатер от компании (посмотреть все новые флоутеры на bondresearch.ru). Предварительные параметры – объем размещения 3 млрд руб., срок обращения 3 года, купоны квартальные, ставка будет рассчитываться исходя из RUONIA и спреда к ней не выше 250бп. Отметим, что в недавнем размещении 2-летнего флоатера Борец (имеющий кредитный рейтинг на 1-2 ступени выше Биннофарм) стартовал с таким же спредом (финальный спред был установлен на уровне 225бп).

👨👩👧👦 Размещение Биннофарм станет уже шестым размещением с плавающим купоном с начала октября для компаний из группы АФК Система (посмотреть все обращающиеся флоутеры на bondresearch.ru). Напомним, уже разместили флоатеры МТС (два выпуска со спредом к RUONIA 125бп), МТС-Банк (220бп), сама АФК Система (190бп) и Сегежа (380бп).

😷 Биннофарм - одна из топ-5 российских фармацевтических компаний с фокусом на производстве дженериков. Контроль у АФК Системы (75%), кредитный рейтинг эмитента А/Стабильный от Эксперт РА.

📝 Кредитное резюме: Компания сейчас находится в инвестиционной фазе, но в 2024 г. обещает снизить капзатраты до поддерживающих (maintenance) уровней. В то же время мы смотрим на Биннофарм как на компанию роста, которая имеет значительные амбиции по наращиванию рыночной доли как в России (в том числе за счет импортозамещения), так и на зарубежных рынках (Юго-Восточная Азия и страны Персидского залива). На сегодняшний день на экспорт приходится около 10% выручки группы. На среднесрочном горизонте, по прогнозам компании, Азия будет генерировать до 30% продаж. В связи с этим мы не исключаем, что после 2024 г. инвестпрограмма останется существенной, и вероятны сделки M&A. При этом, находясь в инвестиционной фазе, Биннофарм продолжает платить дивиденды (что довольно типично для дочерних компаний АФК). Пока что текущая долговая нагрузка эмитента (1.7х на конец 1П23) находится на адекватном уровне, однако при сохранении такой финансовой политики "запас прочности" до комфортных уровней (которые компания определяет для себя как ниже 3х), вероятно, будет сокращаться. Биннофарм не исключает IPO на горизонте ближайших лет (2024–2025 гг.), в связи с чем мы полагаем, что до этого момента компания будет удерживать кредитные метрики на приемлемых уровнях.

🕵🏻♂️ Мы подробно разобрали кредит Биннофарм в нашей новой статье в телетайпе.

#corpbonds #первичка #binnopharm

@pro_bonds

📩 В четверг, 14 декабря, ООО Биннофарм Групп проведет сбор заявок на новый выпуск облигаций (серии 001Р-03) – дебютный флоатер от компании (посмотреть все новые флоутеры на bondresearch.ru). Предварительные параметры – объем размещения 3 млрд руб., срок обращения 3 года, купоны квартальные, ставка будет рассчитываться исходя из RUONIA и спреда к ней не выше 250бп. Отметим, что в недавнем размещении 2-летнего флоатера Борец (имеющий кредитный рейтинг на 1-2 ступени выше Биннофарм) стартовал с таким же спредом (финальный спред был установлен на уровне 225бп).

👨👩👧👦 Размещение Биннофарм станет уже шестым размещением с плавающим купоном с начала октября для компаний из группы АФК Система (посмотреть все обращающиеся флоутеры на bondresearch.ru). Напомним, уже разместили флоатеры МТС (два выпуска со спредом к RUONIA 125бп), МТС-Банк (220бп), сама АФК Система (190бп) и Сегежа (380бп).

😷 Биннофарм - одна из топ-5 российских фармацевтических компаний с фокусом на производстве дженериков. Контроль у АФК Системы (75%), кредитный рейтинг эмитента А/Стабильный от Эксперт РА.

📝 Кредитное резюме: Компания сейчас находится в инвестиционной фазе, но в 2024 г. обещает снизить капзатраты до поддерживающих (maintenance) уровней. В то же время мы смотрим на Биннофарм как на компанию роста, которая имеет значительные амбиции по наращиванию рыночной доли как в России (в том числе за счет импортозамещения), так и на зарубежных рынках (Юго-Восточная Азия и страны Персидского залива). На сегодняшний день на экспорт приходится около 10% выручки группы. На среднесрочном горизонте, по прогнозам компании, Азия будет генерировать до 30% продаж. В связи с этим мы не исключаем, что после 2024 г. инвестпрограмма останется существенной, и вероятны сделки M&A. При этом, находясь в инвестиционной фазе, Биннофарм продолжает платить дивиденды (что довольно типично для дочерних компаний АФК). Пока что текущая долговая нагрузка эмитента (1.7х на конец 1П23) находится на адекватном уровне, однако при сохранении такой финансовой политики "запас прочности" до комфортных уровней (которые компания определяет для себя как ниже 3х), вероятно, будет сокращаться. Биннофарм не исключает IPO на горизонте ближайших лет (2024–2025 гг.), в связи с чем мы полагаем, что до этого момента компания будет удерживать кредитные метрики на приемлемых уровнях.

🕵🏻♂️ Мы подробно разобрали кредит Биннофарм в нашей новой статье в телетайпе.

#corpbonds #первичка #binnopharm

@pro_bonds

🛠️ Уральская Сталь: юаневая заготовка под капзатраты

📨 В понедельник, 19 февраля, АО Уральская Сталь соберет книгу на третий выпуск облигаций. Ранее компания размещала только рублевые выпуски

(УралСт1Р01 и УралСт1Р02 на 20 млрд руб.), но в этот раз собирается фондироваться в юанях. Смена валюты с рублей на юани обусловлена желанием сэкономить на процентах, имея при этом естественный хедж в виде валютной выручки (в 1п23 экспорт генерировал 32% выручки эмитента). Предварительные параметры готовящегося выпуска: объем от 300 млн юаней (примерно 3.8 млрд руб.), срок обращения 2 года с квартальными купонами, ориентир по купону 7.25–7.5% (YTM 7.45–7.71%).

👀 С учетом наблюдаемого дефицита юаней в системе для оценки привлекательности нового выпуска наиболее релевантно сравнивать его с недавно разместившимся юаневым выпуском Русала (РУСАЛ 1Р6). Мы обращаем внимание на то, что Уральская Сталь установила ориентир по купону на том же уровне, который был определен для РУСАЛ 1Р6. Последний несколько длиннее (срок обращения 2.5 года), однако с точки зрения прайсинга это компенсируется разницей в кредитных рейтингах эмитентов (одна ступень по шкале АКРА). Таким образом, предложенный Уральской Сталью диапазон можно назвать адекватным. В то же время мы не исключаем, что Уральская Сталь разместится ниже Русала (итоговая доходность на размещении РУСАЛ 1Р6 составила YTM 7.4%) в силу насыщенности рынка кредитным риском Русала. Напомним, что Русал – один из крупнейших эмитентов юаневых облигаций (в обращении 11 выпусков), в то время как для Уральской Стали выпуск станет дебютным.

☝ Наиболее значимым моментом в кредитной истории Уральской Стали за последние два года, по нашему мнению, остается смена основного акционера компании на Загорский трубный завод (в начале 2022 г.). Благодаря тому, что компания находится в хорошей кредитной форме (ЧД/EBITDA на конец 1п23 – 0,9х с учетом поручительства), акционер имеет возможность использовать генерируемые ею денежные средства и привлекать на ее уровень новый долг без ущерба для ее кредитного качества, чтобы де-факто погашать свои обязательства, возникшие в связи с приобретением самой компании: на конец 2023 г. долг акционера за приобретение Уральской Стали (38 млрд руб.) был перевешен на баланс самой Уральской Стали. Тем не менее, это не должно было повлиять на долговую нагрузку, поскольку мы и так учитывали поручительство по данному займу в составе долга эмитента.

🏗️ В рамках маркетинга нового выпуска Уральская Сталь поделилась своими планами по инвестпрограмме: на ближайшие 5 лет эмитент планирует инвестиции в размере 100 млрд руб., половина из которых будет профинансирована за счет долга, в том числе новых облигаций. Соответственно, новый выпуск можно воспринимать как подготовку Уральской Стали к реализации масштабной инвестпрограммы. Тем не менее, стратегически, даже находясь в инвестиционной фазе, компания не планирует выходить за пределы 2-2.5х по долговой нагрузке, что мы считаем довольно комфортными уровнями.

#corpbonds #первичка #uralsteel

@pro_bonds

📨 В понедельник, 19 февраля, АО Уральская Сталь соберет книгу на третий выпуск облигаций. Ранее компания размещала только рублевые выпуски

(УралСт1Р01 и УралСт1Р02 на 20 млрд руб.), но в этот раз собирается фондироваться в юанях. Смена валюты с рублей на юани обусловлена желанием сэкономить на процентах, имея при этом естественный хедж в виде валютной выручки (в 1п23 экспорт генерировал 32% выручки эмитента). Предварительные параметры готовящегося выпуска: объем от 300 млн юаней (примерно 3.8 млрд руб.), срок обращения 2 года с квартальными купонами, ориентир по купону 7.25–7.5% (YTM 7.45–7.71%).

👀 С учетом наблюдаемого дефицита юаней в системе для оценки привлекательности нового выпуска наиболее релевантно сравнивать его с недавно разместившимся юаневым выпуском Русала (РУСАЛ 1Р6). Мы обращаем внимание на то, что Уральская Сталь установила ориентир по купону на том же уровне, который был определен для РУСАЛ 1Р6. Последний несколько длиннее (срок обращения 2.5 года), однако с точки зрения прайсинга это компенсируется разницей в кредитных рейтингах эмитентов (одна ступень по шкале АКРА). Таким образом, предложенный Уральской Сталью диапазон можно назвать адекватным. В то же время мы не исключаем, что Уральская Сталь разместится ниже Русала (итоговая доходность на размещении РУСАЛ 1Р6 составила YTM 7.4%) в силу насыщенности рынка кредитным риском Русала. Напомним, что Русал – один из крупнейших эмитентов юаневых облигаций (в обращении 11 выпусков), в то время как для Уральской Стали выпуск станет дебютным.

☝ Наиболее значимым моментом в кредитной истории Уральской Стали за последние два года, по нашему мнению, остается смена основного акционера компании на Загорский трубный завод (в начале 2022 г.). Благодаря тому, что компания находится в хорошей кредитной форме (ЧД/EBITDA на конец 1п23 – 0,9х с учетом поручительства), акционер имеет возможность использовать генерируемые ею денежные средства и привлекать на ее уровень новый долг без ущерба для ее кредитного качества, чтобы де-факто погашать свои обязательства, возникшие в связи с приобретением самой компании: на конец 2023 г. долг акционера за приобретение Уральской Стали (38 млрд руб.) был перевешен на баланс самой Уральской Стали. Тем не менее, это не должно было повлиять на долговую нагрузку, поскольку мы и так учитывали поручительство по данному займу в составе долга эмитента.

🏗️ В рамках маркетинга нового выпуска Уральская Сталь поделилась своими планами по инвестпрограмме: на ближайшие 5 лет эмитент планирует инвестиции в размере 100 млрд руб., половина из которых будет профинансирована за счет долга, в том числе новых облигаций. Соответственно, новый выпуск можно воспринимать как подготовку Уральской Стали к реализации масштабной инвестпрограммы. Тем не менее, стратегически, даже находясь в инвестиционной фазе, компания не планирует выходить за пределы 2-2.5х по долговой нагрузке, что мы считаем довольно комфортными уровнями.

#corpbonds #первичка #uralsteel

@pro_bonds

{kind=link}

🐳 Монитор первичного рынка: Инарктика - улов в виде трехлетних облигаций

📩 Завтра Инарктика проведет сбор заявок на новый выпуск облигаций (серии 002Р-01). Предварительные параметры готовящегося выпуска: объем не более 3 млрд руб., срок обращения 3 года (без оферт), купоны квартальные. Ориентир по ставке купона не выше 15.50%, YTM не выше 16.42%.

🎯 Среди целей выпуска руководство компании отмечает сохранение присутствия на рынке облигаций (в марте 2024 ожидается погашение выпуска 001Р-01 на 3 млрд руб.) для диверсификации источников привлечения финансирования.

🎣 Инарктика занимается разведением, выращиванием и реализацией атлантического лосося, морской и озерной форели. Компания оценивает свою долю на российском рынке аквакультурного лосося в

19% в натуральном выражении.

🐟 Свободный денежный поток компании характеризуется сезонностью (инвестиции в оборотный капитал растут во втором полугодии) и остается волатильным последние несколько лет. Несмотря на это компания продолжает наращивать дивидендные выплаты, по итогам 2023 года их сумма составила ~3.9 млрд рублей. Инарктике удается поддерживать умеренную долговую нагрузку, по итогам 2023 года ЧД/EBITDA составил 1.1х. Думаем, что динамика чистого долга на горизонте ближайших лет будет определяться объемом дивидендных распределений.

⚡ В августе 2023 года АКРА повысило рейтинг Инарктики на одну ступень до А/Стабильный.

Медиана доходностей к погашению рейтинговой группы А сопоставимой дюрации составляет 16.0%, что соответствует купону 15.1%.

#corpbonds #первичка #inarctica

@pro_bonds

📩 Завтра Инарктика проведет сбор заявок на новый выпуск облигаций (серии 002Р-01). Предварительные параметры готовящегося выпуска: объем не более 3 млрд руб., срок обращения 3 года (без оферт), купоны квартальные. Ориентир по ставке купона не выше 15.50%, YTM не выше 16.42%.

🎯 Среди целей выпуска руководство компании отмечает сохранение присутствия на рынке облигаций (в марте 2024 ожидается погашение выпуска 001Р-01 на 3 млрд руб.) для диверсификации источников привлечения финансирования.

🎣 Инарктика занимается разведением, выращиванием и реализацией атлантического лосося, морской и озерной форели. Компания оценивает свою долю на российском рынке аквакультурного лосося в

19% в натуральном выражении.

🐟 Свободный денежный поток компании характеризуется сезонностью (инвестиции в оборотный капитал растут во втором полугодии) и остается волатильным последние несколько лет. Несмотря на это компания продолжает наращивать дивидендные выплаты, по итогам 2023 года их сумма составила ~3.9 млрд рублей. Инарктике удается поддерживать умеренную долговую нагрузку, по итогам 2023 года ЧД/EBITDA составил 1.1х. Думаем, что динамика чистого долга на горизонте ближайших лет будет определяться объемом дивидендных распределений.

⚡ В августе 2023 года АКРА повысило рейтинг Инарктики на одну ступень до А/Стабильный.

Медиана доходностей к погашению рейтинговой группы А сопоставимой дюрации составляет 16.0%, что соответствует купону 15.1%.

#corpbonds #первичка #inarctica

@pro_bonds

🐥 Первичка этой недели: Брусника и Новотранс

На этой неделе состоятся две интересных сделки, одна из которых ориентирована на розницу - Брусника, а вторая - Новотранс - как мы понимаем, уже расписана по организаторам и прочим крупным институциональным держателям.

🏗️ Брусника - розничный урожай

Сегодня Брусника соберет книгу заявок на новый выпуск облигаций объемом 6 млрд руб. и офертой через 1.5 года, ежемесячными купонами и амортизацией. Эмитент ориентирует на ставку купона не более 16.75% (YTP 18.1%, спред к КБД ~450 бп). Считаем, что на текущей карте рынка бумага будет смотреться адекватно при YTP 17% и выше (купон 15.8%). Сопоставимый по дюрации выпуск другого застройщика рейтинговой группы А-, компании Пионер (Пионер 1Р6), торгуется с доходностью около 17% YTM. Тем не менее мы отмечаем, что рыночные позиции Пионера существенно слабее, чем у Брусники (в частности, на начало февраля в рейтинге застройщиков по объему текущего строительства он занимал всего лишь 51-ю позицию против 10-ой строчки у Брусники). Брусника видит целевой аудиторией нового выпуска в первую очередь розничных инвесторов, что объясняет довольно агрессивный маркетинг размещения. Мы допускаем, что, как и в последних состоявшихся "розничных" размещениях, итоговая ставка купона может оказаться существенно ниже обозначенного ориентира. Основная цель размещения – рефинансирование Брус 1Р02 на 4.6 млрд руб. с погашением в начале апреля и инвестиции в региональный земельный банк. Напомним, что Брусника ориентирует на довольно агрессивное наращивание объемов реализации недвижимости, что в существенной степени должно произойти благодаря запуску продаж в дебютных ЖК застройщика в Москве. Не исключаем, что эмитент будет вынужден скорректировать темпы реализации планов в меньшую сторону, из-за чего скорость нормализации коэффициента долговой нагрузки эмитента также снизится.

🛤️ Новотранс - пятый вагон становится на рельсы

Книга на первый в этом году выпуск облигаций эмитента запланирована на завтра, 5 марта. В предыдущий раз Новотранс выходил на первичный рынок полгода назад, в конце августа 2023 г., с 3-летним Новотр 1Р4 на 6.5 млрд руб. Новый выпуск станет пятым выпуском эмитента в обращении и самым длинным в терминах дюрации (2.5 года). Новотранс ориентирует на 3-летний выпуск объемом от 5 млрд руб. с квартальными купонами и ставкой не более 14.75% (YTM 15.6%, спред к КБД 260 бп). На текущей карте рынка ориентиром для оценки привлекательности размещаемого выпуска является чуть более короткий выпуск эмитента (Новотр 1Р3), который на текущий момент предлагает доходность YTM 15%. В целом выпуски Новотранса торгуются в середине диапазона доходностей для своей рейтинговой группы. Компания исторически проводит закрытый маркетинг своих выпусков, в большей степени ориентируясь на крупных инвесторов. В связи с этим мы пока обладаем ограниченной информацией в отношении целей размещения, и, опираясь на данные отчетности за 1п23 и последнюю публичную финмодель (от марта 2023 г.), не видим реальной потребности компании в дополнительной ликвидности. В конце 2023 г. Новотранс увеличил объем облигационной программы вдвое, до 100 млрд руб. (сейчас в рынке 46 млрд руб. в объеме оригинальной эмиссии). На текущий момент долговая нагрузка Новотранса находится на приемлемых уровнях (ЧД/EBITDA до 2х), а ставки оперирования полувагонами остаются благоприятными для компании.

#corpbonds #первичка #novotrans #brusnika

@pro_bonds

На этой неделе состоятся две интересных сделки, одна из которых ориентирована на розницу - Брусника, а вторая - Новотранс - как мы понимаем, уже расписана по организаторам и прочим крупным институциональным держателям.

🏗️ Брусника - розничный урожай

Сегодня Брусника соберет книгу заявок на новый выпуск облигаций объемом 6 млрд руб. и офертой через 1.5 года, ежемесячными купонами и амортизацией. Эмитент ориентирует на ставку купона не более 16.75% (YTP 18.1%, спред к КБД ~450 бп). Считаем, что на текущей карте рынка бумага будет смотреться адекватно при YTP 17% и выше (купон 15.8%). Сопоставимый по дюрации выпуск другого застройщика рейтинговой группы А-, компании Пионер (Пионер 1Р6), торгуется с доходностью около 17% YTM. Тем не менее мы отмечаем, что рыночные позиции Пионера существенно слабее, чем у Брусники (в частности, на начало февраля в рейтинге застройщиков по объему текущего строительства он занимал всего лишь 51-ю позицию против 10-ой строчки у Брусники). Брусника видит целевой аудиторией нового выпуска в первую очередь розничных инвесторов, что объясняет довольно агрессивный маркетинг размещения. Мы допускаем, что, как и в последних состоявшихся "розничных" размещениях, итоговая ставка купона может оказаться существенно ниже обозначенного ориентира. Основная цель размещения – рефинансирование Брус 1Р02 на 4.6 млрд руб. с погашением в начале апреля и инвестиции в региональный земельный банк. Напомним, что Брусника ориентирует на довольно агрессивное наращивание объемов реализации недвижимости, что в существенной степени должно произойти благодаря запуску продаж в дебютных ЖК застройщика в Москве. Не исключаем, что эмитент будет вынужден скорректировать темпы реализации планов в меньшую сторону, из-за чего скорость нормализации коэффициента долговой нагрузки эмитента также снизится.

🛤️ Новотранс - пятый вагон становится на рельсы

Книга на первый в этом году выпуск облигаций эмитента запланирована на завтра, 5 марта. В предыдущий раз Новотранс выходил на первичный рынок полгода назад, в конце августа 2023 г., с 3-летним Новотр 1Р4 на 6.5 млрд руб. Новый выпуск станет пятым выпуском эмитента в обращении и самым длинным в терминах дюрации (2.5 года). Новотранс ориентирует на 3-летний выпуск объемом от 5 млрд руб. с квартальными купонами и ставкой не более 14.75% (YTM 15.6%, спред к КБД 260 бп). На текущей карте рынка ориентиром для оценки привлекательности размещаемого выпуска является чуть более короткий выпуск эмитента (Новотр 1Р3), который на текущий момент предлагает доходность YTM 15%. В целом выпуски Новотранса торгуются в середине диапазона доходностей для своей рейтинговой группы. Компания исторически проводит закрытый маркетинг своих выпусков, в большей степени ориентируясь на крупных инвесторов. В связи с этим мы пока обладаем ограниченной информацией в отношении целей размещения, и, опираясь на данные отчетности за 1п23 и последнюю публичную финмодель (от марта 2023 г.), не видим реальной потребности компании в дополнительной ликвидности. В конце 2023 г. Новотранс увеличил объем облигационной программы вдвое, до 100 млрд руб. (сейчас в рынке 46 млрд руб. в объеме оригинальной эмиссии). На текущий момент долговая нагрузка Новотранса находится на приемлемых уровнях (ЧД/EBITDA до 2х), а ставки оперирования полувагонами остаются благоприятными для компании.

#corpbonds #первичка #novotrans #brusnika

@pro_bonds

⛽ Монитор первичного рынка: Славянск ЭКО - перерабатывает рубли в юани

📩 Сегодня Славянск ЭКО откроет книгу заявок на дебютный юаневый выпуск (001Р-03Y) с предварительными параметрами – объем не менее 200 млн юаней, срок обращения 2 года, купоны квартальные. Ориентир по ставке купона не выше 11.0% (YTM 11.46%) - возможно, эмитент поставит новую "звезду" на юаневой карте рынка. СлавЭКО знаком нам по рублевому рынку: в обращении находится один выпуск рублевых облигаций (СлавЭКО1Р1) с офертой в октябре 2024 г. (19.6% YTP).

🎯 Целью выпуска является рефинансирование рублевых банковских кредитов на фоне высоких процентных ставок и увеличение диверсификации кредитного портфеля с точки зрения источников финансирования (на конец 1П23 на банковский долг и почти единственного кредитора – РСХБ – приходилось ~95% долгового портфеля).

🛢 Славянск ЭКО - независимый российский производитель нефтепродуктов "второго эшелона" с продажами преимущественно ориентированными на экспорт. Доля Славянск ЭКО составляет 1.5% от общего объема нефтепереработки в России и 20% от объема переработки независимых НПЗ в южном регионе.

🏭 Стратегия компании сфокусирована на росте маржинальности бизнеса, что подразумевает инвестиции в модернизацию мощностей и рост долговой нагрузки. Руководство компании ожидает, что по итогам 2024 г. расходы в рамках инвестиционной программы увеличатся в 1.7 раз г/г, а долговая нагрузка в терминах ЧД/EBITDA достигнет 3.9х (vs. 2.3x на конец 2022 г.). В последние годы дополнительное давление на денежный поток компании оказывала неблагоприятная динамика оборотного капитала.

⚡ В декабре 2023 года АКРА подтвердило рейтинг эмитента на уровне BBB / Стабильный.

Мы считаем, что новый выпуск будет выглядеть привлекательно при ставке купона не ниже 10.5% (YTM 10.9%).

#corpbonds #первичка #slaveco

@pro_bonds

📩 Сегодня Славянск ЭКО откроет книгу заявок на дебютный юаневый выпуск (001Р-03Y) с предварительными параметрами – объем не менее 200 млн юаней, срок обращения 2 года, купоны квартальные. Ориентир по ставке купона не выше 11.0% (YTM 11.46%) - возможно, эмитент поставит новую "звезду" на юаневой карте рынка. СлавЭКО знаком нам по рублевому рынку: в обращении находится один выпуск рублевых облигаций (СлавЭКО1Р1) с офертой в октябре 2024 г. (19.6% YTP).

🎯 Целью выпуска является рефинансирование рублевых банковских кредитов на фоне высоких процентных ставок и увеличение диверсификации кредитного портфеля с точки зрения источников финансирования (на конец 1П23 на банковский долг и почти единственного кредитора – РСХБ – приходилось ~95% долгового портфеля).

🛢 Славянск ЭКО - независимый российский производитель нефтепродуктов "второго эшелона" с продажами преимущественно ориентированными на экспорт. Доля Славянск ЭКО составляет 1.5% от общего объема нефтепереработки в России и 20% от объема переработки независимых НПЗ в южном регионе.

🏭 Стратегия компании сфокусирована на росте маржинальности бизнеса, что подразумевает инвестиции в модернизацию мощностей и рост долговой нагрузки. Руководство компании ожидает, что по итогам 2024 г. расходы в рамках инвестиционной программы увеличатся в 1.7 раз г/г, а долговая нагрузка в терминах ЧД/EBITDA достигнет 3.9х (vs. 2.3x на конец 2022 г.). В последние годы дополнительное давление на денежный поток компании оказывала неблагоприятная динамика оборотного капитала.

⚡ В декабре 2023 года АКРА подтвердило рейтинг эмитента на уровне BBB / Стабильный.

Мы считаем, что новый выпуск будет выглядеть привлекательно при ставке купона не ниже 10.5% (YTM 10.9%).

#corpbonds #первичка #slaveco

@pro_bonds

🏗️ 👨👩👧👦С кем построить облигационный портфель?

С начала февраля состоялось три крупных размещения от эмитентов сектора недвижимости (Самолет, Брусника и Глоракс). На март запланировано еще три сделки - облигации от ЛСР (19.03), СЭТЛ (26.03) и Легенда (конец марта)

🏃♂️Думаем, застройщики спешат на рынок на фоне сильных результатов 2023 г., перспектив охлаждения спроса в 2024 г. и, соответственно, понимания, что ставки для сектора в течение года ниже не станут

💡Для удобства подбора выпуска, соответствующего риск-профилю инвестора, мы составили сравнительную таблицу с основными параметрами прошедших и готовящихся сделок и ключевыми кредитными метриками эмитентов

🧐Мы с осторожностью смотрим на сектор девелопмента в текущем году и не ожидаем позитивных рейтинговых действий по эмитентам (недавние действия по Самолету и ЛСР были, скорее, исключениями). Считаем, более стабильны те кредитные истории, где застройщик имеет диверсификацию в регионы за пределами столичных

#corpbonds #первичка

@pro_bonds

С начала февраля состоялось три крупных размещения от эмитентов сектора недвижимости (Самолет, Брусника и Глоракс). На март запланировано еще три сделки - облигации от ЛСР (19.03), СЭТЛ (26.03) и Легенда (конец марта)

🏃♂️Думаем, застройщики спешат на рынок на фоне сильных результатов 2023 г., перспектив охлаждения спроса в 2024 г. и, соответственно, понимания, что ставки для сектора в течение года ниже не станут

💡Для удобства подбора выпуска, соответствующего риск-профилю инвестора, мы составили сравнительную таблицу с основными параметрами прошедших и готовящихся сделок и ключевыми кредитными метриками эмитентов

🧐Мы с осторожностью смотрим на сектор девелопмента в текущем году и не ожидаем позитивных рейтинговых действий по эмитентам (недавние действия по Самолету и ЛСР были, скорее, исключениями). Считаем, более стабильны те кредитные истории, где застройщик имеет диверсификацию в регионы за пределами столичных

#corpbonds #первичка

@pro_bonds

🏠 Монитор первичного рынка: Сэтл Групп - вводит в эксплуатацию новый выпуск

📩 Завтра [26 марта] девелопер Сэтл Групп откроет книгу заявок на новый выпуск рублевых облигаций (серии 002Р-03) со следующими предварительными параметрами: объем не менее 5 млрд руб., срок обращения 3 года (с офертой через 2 года), купоны ежемесячные. Ориентир по ставке купона не выше 15.9% (YTP 17.11%).

🎯 Привлеченные в ходе размещения средства компания планирует направить на покупку земельных участков (в рассмотрении находятся три площадки) и частично на рефинансирование обращающегося выпуска (в апреле погашается выпуск СэтлГрБ1P3 на 7.5 млрд руб).

🏗️ Сэтл Групп - девелопер с 30-ти летней историей, входит в топ-10 застройщиков России по объему строящегося жилья и опережает таких застройщиков, как MR Group, Брусника и Эталон. На данный момент компания занимает первое место по объему текущего строительства в Санкт-Петербурге.

📊 По итогам 2023 года продажи Сэтл Групп выросли на 21% в натуральном выражении. Объекты компании сконцентрированы в Санкт-Петербурге и ЛО, что снижает диверсификацию географии продаж. Однако, компания не планирует выход в новые регионы на среднесрочном горизонте.

🗝️ Компания стабильно удерживает долговую нагрузку на умеренном уровне. Согласно управленческой отчетности, ЧД/EBITDA на конец 2023 года составил 0.7х., покрытие проектного финансирования средствами на счетах эскроу - 1.0х.

🧐 В 2024 году на фоне ожидаемого охлаждения спроса на рынке первичной недвижимости кредитные метрики компании могут ухудшиться. Однако не исключено, что девелопер продолжит выплачивать дивиденды, что окажет дополнительное давление на леверидж компании.

⚡ В мае 2023 года АКРА подтвердило рейтинг эмитента на уровне А / Стабильный.

Мы считаем, что новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15.6% (YTP 16.8%).

#corpbonds #первичка #setl

@pro_bonds

📩 Завтра [26 марта] девелопер Сэтл Групп откроет книгу заявок на новый выпуск рублевых облигаций (серии 002Р-03) со следующими предварительными параметрами: объем не менее 5 млрд руб., срок обращения 3 года (с офертой через 2 года), купоны ежемесячные. Ориентир по ставке купона не выше 15.9% (YTP 17.11%).

🎯 Привлеченные в ходе размещения средства компания планирует направить на покупку земельных участков (в рассмотрении находятся три площадки) и частично на рефинансирование обращающегося выпуска (в апреле погашается выпуск СэтлГрБ1P3 на 7.5 млрд руб).

🏗️ Сэтл Групп - девелопер с 30-ти летней историей, входит в топ-10 застройщиков России по объему строящегося жилья и опережает таких застройщиков, как MR Group, Брусника и Эталон. На данный момент компания занимает первое место по объему текущего строительства в Санкт-Петербурге.

📊 По итогам 2023 года продажи Сэтл Групп выросли на 21% в натуральном выражении. Объекты компании сконцентрированы в Санкт-Петербурге и ЛО, что снижает диверсификацию географии продаж. Однако, компания не планирует выход в новые регионы на среднесрочном горизонте.

🗝️ Компания стабильно удерживает долговую нагрузку на умеренном уровне. Согласно управленческой отчетности, ЧД/EBITDA на конец 2023 года составил 0.7х., покрытие проектного финансирования средствами на счетах эскроу - 1.0х.

🧐 В 2024 году на фоне ожидаемого охлаждения спроса на рынке первичной недвижимости кредитные метрики компании могут ухудшиться. Однако не исключено, что девелопер продолжит выплачивать дивиденды, что окажет дополнительное давление на леверидж компании.

⚡ В мае 2023 года АКРА подтвердило рейтинг эмитента на уровне А / Стабильный.

Мы считаем, что новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15.6% (YTP 16.8%).

#corpbonds #первичка #setl

@pro_bonds

🐥 Первичка следующей недели (8-12 апреля): Сегежа, Селектел, Гидромашсервис, Русал

🪓 8 апреля. Сегежа: размещения уходят в нерыночную плоскость. Эмитент предложит флоутер на 3 года со спредом к RUONIA не выше рекордных (для флоутеров такого типа) 450 бп. Учитывая состав организаторов и доступность лишь квалифицированным инвесторам, выпуск, вероятно, будет нерыночным. 10 апреля Сегеже предстоит погашение выпуска на 10 млрд руб. Обращающийся флоутер эмитента торгуется с z-спредом 420 бп.

🌐 9 апреля. Selectel: еще один заем на развитие. Считаем участие в размещении интересным с доходностью не ниже 16,1% (ежемесячный купон 15% на срок 2 года). На 2024 г. придется пик капзатрат, при этом с конца прошлого года компания приступила к дивидендным распределениям в существенных объемах. Тем не менее кредитные метрики находятся на комфортных уровнях (компания прогнозирует ЧД/EBITDA не выше 2х в 2024 г.).

📏 9 апреля. Русал: юаневый "тяжеловес". Ориентир (8,24% по доходности на 2–2,5 года) смотрится привлекательно. «Соседи» по дюрации предлагают YTM 7–7,3%.

⚙️10 апреля. Гидромашсервис: инвестирует в новые мощности. Новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15,2% (YTP 16,4%). Чистый долг на конец 3к23 был отрицательным. На горизонте ближайших лет компания планирует нарастить капзатраты, но ожидает сохранения ЧД/EBITDA ниже 1х.

#corpbonds #первичка #segezha #selectel #rusal #hms

@pro_bonds

🪓 8 апреля. Сегежа: размещения уходят в нерыночную плоскость. Эмитент предложит флоутер на 3 года со спредом к RUONIA не выше рекордных (для флоутеров такого типа) 450 бп. Учитывая состав организаторов и доступность лишь квалифицированным инвесторам, выпуск, вероятно, будет нерыночным. 10 апреля Сегеже предстоит погашение выпуска на 10 млрд руб. Обращающийся флоутер эмитента торгуется с z-спредом 420 бп.

🌐 9 апреля. Selectel: еще один заем на развитие. Считаем участие в размещении интересным с доходностью не ниже 16,1% (ежемесячный купон 15% на срок 2 года). На 2024 г. придется пик капзатрат, при этом с конца прошлого года компания приступила к дивидендным распределениям в существенных объемах. Тем не менее кредитные метрики находятся на комфортных уровнях (компания прогнозирует ЧД/EBITDA не выше 2х в 2024 г.).

📏 9 апреля. Русал: юаневый "тяжеловес". Ориентир (8,24% по доходности на 2–2,5 года) смотрится привлекательно. «Соседи» по дюрации предлагают YTM 7–7,3%.

⚙️10 апреля. Гидромашсервис: инвестирует в новые мощности. Новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15,2% (YTP 16,4%). Чистый долг на конец 3к23 был отрицательным. На горизонте ближайших лет компания планирует нарастить капзатраты, но ожидает сохранения ЧД/EBITDA ниже 1х.

#corpbonds #первичка #segezha #selectel #rusal #hms

@pro_bonds

🛠️ Монитор первичного рынка: Гидромашсервис - ликвидность про запас

🔔 Завтра [10 апреля] производитель промышленных насосов и компрессоров Гидромашсервис откроет книгу заявок на новый выпуск облигаций серии 001Р-02 со следующими параметрами: объем 3 млрд руб., ставка купона не более 16% (YTP 17.23%), выплаты ежемесячные. Облигации размещаются со сроком на 10 лет, через 3 года предусмотрены call и put оферты.

🎯 Целью выпуска являются предстоящие инвестиции в оборотный капитал и рефинансирование кредита с плавающей ставкой. Компания предпочла облигации банковским кредитам для улучшения диверсификации кредитного портфеля по источникам финансирования.

🔎 Рейтинг. А/Стабильный от Эксперт РА и НКР.

🔨 Бизнес. Основными категориями выручки ГМС являются: стандартная продукция (~73%) и крупные проекты. Стандартная продукция (бэклог 2-6 мес.) подразумевает реализацию насосов и компрессоров, которые регулярно заменяются на предприятиях (срок службы 3-5 лет) - своего рода OpEx, что в результате формирует устойчивый спрос для бизнеса компании. Данный сегмент продукции не характеризуется высоким технологическим барьером, поэтому его рентабельность по EBITDA не превышает 10-15%. Выручка от крупных проектов включает проектирование и установку кастомизированного оборудования (бэклог 1-3 года). В рамках реализации крупных проектов ГМС поставляет около 25% собственной продукции (маржинальность по EBITDA выше 15%), остальные 75% компания перепродает с околонулевой рентабельностью.

📊 Результаты. На конец 2023 г. у компании был сформирован бэклог заказов в размере 164 млрд руб. (+2.5х г/г), что обеспечит ГМС поступление выручки в 2024-2026 гг. Согласно управленческой отчетности, по итогам 2023 г. рентабельность по EBITDA достигла рекордного значения 13.6% за последние 5 лет на фоне роста заказов в сегменте высокомаржинальных проектов, обеспеченного уходом части иностранных конкурентов с российского рынка. За 9м23 операционный денежный поток увеличился в 3.2 раза г/г на фоне поступлений авансов со стороны заказчиков.

💰 Долг. Согласно управленческой отчетности, на конец 2023 г. чистая денежная позиция компании составила 6 млрд руб. (ЧД < 0), однако по мере перенаправления авансов на закупку оборудования чистый долг ГМС будет расти. Одновременно с этим компания планирует увеличить капитальные затраты в 2024-25 гг. (точные суммы не раскрываются) для наращивания производственных мощностей, в частности, с целью компенсации выбытия мощностей украинских и немецких заводов. Тем не менее, руководство компании ожидает, что ЧД/EBITDA на конец 2024 г. не превысит 1х.

💡 С учетом текущих доходностей облигаций эмитентов рейтинговой группы А, а также нашей оценки кредитного профиля эмитента, считаем, что новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15.2% (YTP 16.4%).

#corpbonds #первичка #hms

@pro_bonds

🔔 Завтра [10 апреля] производитель промышленных насосов и компрессоров Гидромашсервис откроет книгу заявок на новый выпуск облигаций серии 001Р-02 со следующими параметрами: объем 3 млрд руб., ставка купона не более 16% (YTP 17.23%), выплаты ежемесячные. Облигации размещаются со сроком на 10 лет, через 3 года предусмотрены call и put оферты.

🎯 Целью выпуска являются предстоящие инвестиции в оборотный капитал и рефинансирование кредита с плавающей ставкой. Компания предпочла облигации банковским кредитам для улучшения диверсификации кредитного портфеля по источникам финансирования.

🔎 Рейтинг. А/Стабильный от Эксперт РА и НКР.

🔨 Бизнес. Основными категориями выручки ГМС являются: стандартная продукция (~73%) и крупные проекты. Стандартная продукция (бэклог 2-6 мес.) подразумевает реализацию насосов и компрессоров, которые регулярно заменяются на предприятиях (срок службы 3-5 лет) - своего рода OpEx, что в результате формирует устойчивый спрос для бизнеса компании. Данный сегмент продукции не характеризуется высоким технологическим барьером, поэтому его рентабельность по EBITDA не превышает 10-15%. Выручка от крупных проектов включает проектирование и установку кастомизированного оборудования (бэклог 1-3 года). В рамках реализации крупных проектов ГМС поставляет около 25% собственной продукции (маржинальность по EBITDA выше 15%), остальные 75% компания перепродает с околонулевой рентабельностью.

📊 Результаты. На конец 2023 г. у компании был сформирован бэклог заказов в размере 164 млрд руб. (+2.5х г/г), что обеспечит ГМС поступление выручки в 2024-2026 гг. Согласно управленческой отчетности, по итогам 2023 г. рентабельность по EBITDA достигла рекордного значения 13.6% за последние 5 лет на фоне роста заказов в сегменте высокомаржинальных проектов, обеспеченного уходом части иностранных конкурентов с российского рынка. За 9м23 операционный денежный поток увеличился в 3.2 раза г/г на фоне поступлений авансов со стороны заказчиков.

💰 Долг. Согласно управленческой отчетности, на конец 2023 г. чистая денежная позиция компании составила 6 млрд руб. (ЧД < 0), однако по мере перенаправления авансов на закупку оборудования чистый долг ГМС будет расти. Одновременно с этим компания планирует увеличить капитальные затраты в 2024-25 гг. (точные суммы не раскрываются) для наращивания производственных мощностей, в частности, с целью компенсации выбытия мощностей украинских и немецких заводов. Тем не менее, руководство компании ожидает, что ЧД/EBITDA на конец 2024 г. не превысит 1х.

💡 С учетом текущих доходностей облигаций эмитентов рейтинговой группы А, а также нашей оценки кредитного профиля эмитента, считаем, что новый выпуск будет выглядеть привлекательно при ставке купона не ниже 15.2% (YTP 16.4%).

#corpbonds #первичка #hms

@pro_bonds

{kind=link}

🐥 Первичка следующей недели (15-19 апреля): Интерлизинг, Балтийский лизинг, КОНТРОЛ Лизинг

🔕 16 апреля. Интерлизинг: скромный ориентир. Компания ориентирует на купон не выше 16,25% (YTM 17,52%) на 3 года (дюрация 1,7), что ниже уровня вторичной кривой эмитента (ИнтЛиз1Р06).

🌊 18 апреля. Балтийский лизинг: уходит в плавание. Эмитент предложит дебютный флоутер (купон КС + не более 250 бп). По финансовым метрикам компания по-прежнему выглядит хуже ближайших конкурентов. Старт дивидендных распределений (ближе к 2025 г.), возможно, отбалансируется привлечением нового инвестора в капитал компании (cash in).

👥 19 апреля. КОНТРОЛ Лизинг: на рынок вместе с новоиспеченным братом. С недавних пор эмитент – связанная с Балтийским лизингом сторона, однако меньшая по размеру и с существенно более слабыми метриками. Ориентир (купон не более 18,5%, YTM 20,15%) транслируется в премию порядка 170 бп к обращающемуся CTRLлиз1Р1.

#corpbonds #первичка #leasing

@pro_bonds

🔕 16 апреля. Интерлизинг: скромный ориентир. Компания ориентирует на купон не выше 16,25% (YTM 17,52%) на 3 года (дюрация 1,7), что ниже уровня вторичной кривой эмитента (ИнтЛиз1Р06).

🌊 18 апреля. Балтийский лизинг: уходит в плавание. Эмитент предложит дебютный флоутер (купон КС + не более 250 бп). По финансовым метрикам компания по-прежнему выглядит хуже ближайших конкурентов. Старт дивидендных распределений (ближе к 2025 г.), возможно, отбалансируется привлечением нового инвестора в капитал компании (cash in).

👥 19 апреля. КОНТРОЛ Лизинг: на рынок вместе с новоиспеченным братом. С недавних пор эмитент – связанная с Балтийским лизингом сторона, однако меньшая по размеру и с существенно более слабыми метриками. Ориентир (купон не более 18,5%, YTM 20,15%) транслируется в премию порядка 170 бп к обращающемуся CTRLлиз1Р1.

#corpbonds #первичка #leasing

@pro_bonds

🐥 Первичка следующей недели (22-27 апреля): Новабев, Элемент Лизинг, РЕСО-Лизинг, ГТЛК, Евротранс

🥃 23 апреля. Новабев: «разливает» новый бонд. Предварительные параметры выпуска: объем 3 млрд руб., срок обращения 2 года, ставка купона не более 15,25% (YTM 16,36%), выплаты ежемесячные. Целью размещения нового выпуска, вероятно, являются предстоящее в июле погашение амортизируемых облигаций и инвестиции в расширение бизнеса. В 2024 г. долговая нагрузка Новабев может возрасти на фоне открытия новых магазинов и агрессивных дивидендных выплат. Участие в размещении выглядит привлекательно при ставке купона не ниже 15%.

📩 23 апреля. Элемент Лизинг: наращивает публичный долг. Компания соберет книгу заявок на новый выпуск облигаций объемом не менее 1,5 млрд руб., погашением через 3 года и ежемесячными купонами. По итогам прошлого года процентная маржа компании снизилась до 7% (против в среднем 10% по отрасли), ROE – до 14,3% (против 20%+ у конкурентов), достаточность капитала (17,7%) и долговая нагрузка (4,3х) также ухудшились, но пока выглядят вполне комфортными по сравнению с другими лизинговыми эмитентами. Новый выпуск будет смотреться интересно при доходности выше 17,2% (купон 16%).

📌 24 апреля. РЕСО-Лизинг: возвращается в «фиксы». Эмитент предложит новый выпуск на 5 млрд руб. с офертой через 3 года и ежемесячными купонами (БО-П-25). Ориентир по доходности – не выше G-curve на сроке 3 года + 240 бп, что на текущий момент транслируется в YTP примерно 16%. С точки зрения кредитного качества компания выглядит увереннее большинства представителей отрасли. Считаем, что обозначенный эмитентом ориентир лишь немногим превышает справедливый уровень по новому выпуску.

💰 25 апреля. ГТЛК: снова на рынок. Лизинговая компания планирует привлечь 10 млрд руб. в рамках размещения нового 5-летнего флоатера (предусмотрена оферта через 3,5 года). Эмитент ориентирует на ставку купона не более КС + 240 бп. Вероятно, финальная маржа составит 230 бп, аналогично последнему размещенному в феврале флоатеру ГТЛК 002Р-03.

🌱 25 апреля. Евротранс: озеленяет рынок. Оператор сети АЗС соберет заявки на новый выпуск амортизируемых зеленых облигаций объемом 800 млн руб. с ежемесячными купонами. Как и в предыдущем выпуске, ставка купона представляет лестничную структуру с постепенным понижением. Срок обращения нового выпуска составит 7 лет.

#corpbonds #первичка #novabev #element #reso #gtlk #evrotrans

@pro_bonds

🥃 23 апреля. Новабев: «разливает» новый бонд. Предварительные параметры выпуска: объем 3 млрд руб., срок обращения 2 года, ставка купона не более 15,25% (YTM 16,36%), выплаты ежемесячные. Целью размещения нового выпуска, вероятно, являются предстоящее в июле погашение амортизируемых облигаций и инвестиции в расширение бизнеса. В 2024 г. долговая нагрузка Новабев может возрасти на фоне открытия новых магазинов и агрессивных дивидендных выплат. Участие в размещении выглядит привлекательно при ставке купона не ниже 15%.

📩 23 апреля. Элемент Лизинг: наращивает публичный долг. Компания соберет книгу заявок на новый выпуск облигаций объемом не менее 1,5 млрд руб., погашением через 3 года и ежемесячными купонами. По итогам прошлого года процентная маржа компании снизилась до 7% (против в среднем 10% по отрасли), ROE – до 14,3% (против 20%+ у конкурентов), достаточность капитала (17,7%) и долговая нагрузка (4,3х) также ухудшились, но пока выглядят вполне комфортными по сравнению с другими лизинговыми эмитентами. Новый выпуск будет смотреться интересно при доходности выше 17,2% (купон 16%).

📌 24 апреля. РЕСО-Лизинг: возвращается в «фиксы». Эмитент предложит новый выпуск на 5 млрд руб. с офертой через 3 года и ежемесячными купонами (БО-П-25). Ориентир по доходности – не выше G-curve на сроке 3 года + 240 бп, что на текущий момент транслируется в YTP примерно 16%. С точки зрения кредитного качества компания выглядит увереннее большинства представителей отрасли. Считаем, что обозначенный эмитентом ориентир лишь немногим превышает справедливый уровень по новому выпуску.

💰 25 апреля. ГТЛК: снова на рынок. Лизинговая компания планирует привлечь 10 млрд руб. в рамках размещения нового 5-летнего флоатера (предусмотрена оферта через 3,5 года). Эмитент ориентирует на ставку купона не более КС + 240 бп. Вероятно, финальная маржа составит 230 бп, аналогично последнему размещенному в феврале флоатеру ГТЛК 002Р-03.

🌱 25 апреля. Евротранс: озеленяет рынок. Оператор сети АЗС соберет заявки на новый выпуск амортизируемых зеленых облигаций объемом 800 млн руб. с ежемесячными купонами. Как и в предыдущем выпуске, ставка купона представляет лестничную структуру с постепенным понижением. Срок обращения нового выпуска составит 7 лет.

#corpbonds #первичка #novabev #element #reso #gtlk #evrotrans

@pro_bonds

🐥 Первичка следующей недели (13-17 мая): ЕвроСибЭнерго-Гидрогенерация, Евраз

⚡ 16 мая. ЕвроСибЭнерго-Гидрогенерация: генерирует новый долг. Энергетический сегмент Группы Эн+ предложит свой дебютный рыночный юаневый выпуск с квартальным купоном сроком на 2,5 года и ориентиром по купону не выше 8,25-8,5% (YTM 8,51-8,78%). Преобладание ГЭС в структуре энергетических активов обеспечивает высокую рентабельность бизнеса компании, которая демонстрирует тенденцию к снижению долговой нагрузки последние три года. Участие в размещении, как мы считаем, интересно при купоне выше 8,2% (YTM 8,46%).

⚙️ 16 мая. Евраз: дебютный флоутер. Металлург соберет книгу заявок на рублевый выпуск с ежемесячным купоном на уровне не выше КС + 150 бп и погашением через 2,5 года. Согласно презентации эмитента, по итогам 2023 г. рентабельность по EBITDA Евраза прибавила 7,1 пп г/г и составила 27,6% (для сравнения, у Северстали – 36%, ММК – 25,6%, НЛМК – 29%) при ЧД/EBITDA 0,82х. Среди облигаций с плавающим купоном мы отдаем предпочтение выпускам с привязкой к RUONIA. Не считаем целесообразным участвовать в размещении Евраза в случае снижения первоначального ориентира ниже 140 бп.

#corpbonds #первичка

#eurosibenergo #evraz

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

✔️Новые RUONIA-флоутеры

@pro_bonds

⚡ 16 мая. ЕвроСибЭнерго-Гидрогенерация: генерирует новый долг. Энергетический сегмент Группы Эн+ предложит свой дебютный рыночный юаневый выпуск с квартальным купоном сроком на 2,5 года и ориентиром по купону не выше 8,25-8,5% (YTM 8,51-8,78%). Преобладание ГЭС в структуре энергетических активов обеспечивает высокую рентабельность бизнеса компании, которая демонстрирует тенденцию к снижению долговой нагрузки последние три года. Участие в размещении, как мы считаем, интересно при купоне выше 8,2% (YTM 8,46%).

⚙️ 16 мая. Евраз: дебютный флоутер. Металлург соберет книгу заявок на рублевый выпуск с ежемесячным купоном на уровне не выше КС + 150 бп и погашением через 2,5 года. Согласно презентации эмитента, по итогам 2023 г. рентабельность по EBITDA Евраза прибавила 7,1 пп г/г и составила 27,6% (для сравнения, у Северстали – 36%, ММК – 25,6%, НЛМК – 29%) при ЧД/EBITDA 0,82х. Среди облигаций с плавающим купоном мы отдаем предпочтение выпускам с привязкой к RUONIA. Не считаем целесообразным участвовать в размещении Евраза в случае снижения первоначального ориентира ниже 140 бп.

#corpbonds #первичка

#eurosibenergo #evraz

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

✔️Новые RUONIA-флоутеры

@pro_bonds

🐥 Первичка следующей недели (20-24 мая): Ростелеком, АФК Система, Газпром, Акрон, ДОМ. РФ

☎️ 20 мая. Ростелеком: дебютный флоутер. Компания привяжет выпуск к КС, ориентир по спреду обозначен в не более 150 бп. Во флоутерах к КС ААА-грейда (к числу которых, по подходу НКР, относится и Ростелеком) доминирует спред в 130 бп.

📊 21 мая. АФК Система: расширяет ориентиры. Эмитент предложит два флоутера, один из которых будет привязан к RUONIA (+ спред не более 260 бп), второй - к КС (+ спред не более 240 бп). Последний раз Система выходила на первичный рынок несколько месяцев назад, разместив флоутер на 4 года с привязкой к RUONIA. Итоговый спред был определен на уровне 190 бп (равно как и в случае других обращающихся флоутеров Системы) при изначальном ориентире 220 бп. Мы ожидаем, что в ходе букбилдинга уровень маржи к RUONIA, скорее всего, будет понижен до 210–230 бп. Участие в размещении считаем целесообразным при марже не менее 210 бп, учитывая, вероятно, что навес нового предложения от эмитента будет сохраняться.

💧 21 мая. Газпром: привязывается к КС. Все обращающиеся на сегодняшний день флоутеры Газпром Капитала имеют привязку к RUONIA (+спред 130 бп по свежим выпускам). Ориентир спреда по новому выпуску - не более 135 бп (итоговый спред может быть снижен на 5-15 бп). Смена базовой ставки, по всей видимости, отражает предпочтения будущих ключевых держателей (банки).

🌱 21 мая. Акрон: юаневый дебют. Деньги привлекаются на рефинансирование и, вероятно, на финансирование дивидендов. Кредит эмитента сильный (0.4х ЧД/EBITDA на конец 2023 г.), что создает запас прочности при ожидаемом снижении EBITDA в текущем году в связи с экспортными пошлинами и более слабой ценовой динамикой. Оцениваем привлекательную доходность по новому выпуску на уровне не ниже 7.7% YTM (купон 7.5%).

🏠 22 мая. ДОМ. РФ: тоже флоутер. Компания ориентирует на выпуск с привязкой к RUONIA, спред не выше 130 бп. Предыдущий флоутер с привязкой к той же базовой ставке был размещен в конце 2023 г. (итоговый спред 115 бп при изначальном в не более 125 бп). Данный выпуск торгуется выше номинала с z-спредом 95 бп, что делает ориентир по новому выпуску привлекательным.

#corpbonds #первичка

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

✔️Новые RUONIA-флоутеры

@pro_bonds

☎️ 20 мая. Ростелеком: дебютный флоутер. Компания привяжет выпуск к КС, ориентир по спреду обозначен в не более 150 бп. Во флоутерах к КС ААА-грейда (к числу которых, по подходу НКР, относится и Ростелеком) доминирует спред в 130 бп.

📊 21 мая. АФК Система: расширяет ориентиры. Эмитент предложит два флоутера, один из которых будет привязан к RUONIA (+ спред не более 260 бп), второй - к КС (+ спред не более 240 бп). Последний раз Система выходила на первичный рынок несколько месяцев назад, разместив флоутер на 4 года с привязкой к RUONIA. Итоговый спред был определен на уровне 190 бп (равно как и в случае других обращающихся флоутеров Системы) при изначальном ориентире 220 бп. Мы ожидаем, что в ходе букбилдинга уровень маржи к RUONIA, скорее всего, будет понижен до 210–230 бп. Участие в размещении считаем целесообразным при марже не менее 210 бп, учитывая, вероятно, что навес нового предложения от эмитента будет сохраняться.

💧 21 мая. Газпром: привязывается к КС. Все обращающиеся на сегодняшний день флоутеры Газпром Капитала имеют привязку к RUONIA (+спред 130 бп по свежим выпускам). Ориентир спреда по новому выпуску - не более 135 бп (итоговый спред может быть снижен на 5-15 бп). Смена базовой ставки, по всей видимости, отражает предпочтения будущих ключевых держателей (банки).

🌱 21 мая. Акрон: юаневый дебют. Деньги привлекаются на рефинансирование и, вероятно, на финансирование дивидендов. Кредит эмитента сильный (0.4х ЧД/EBITDA на конец 2023 г.), что создает запас прочности при ожидаемом снижении EBITDA в текущем году в связи с экспортными пошлинами и более слабой ценовой динамикой. Оцениваем привлекательную доходность по новому выпуску на уровне не ниже 7.7% YTM (купон 7.5%).

🏠 22 мая. ДОМ. РФ: тоже флоутер. Компания ориентирует на выпуск с привязкой к RUONIA, спред не выше 130 бп. Предыдущий флоутер с привязкой к той же базовой ставке был размещен в конце 2023 г. (итоговый спред 115 бп при изначальном в не более 125 бп). Данный выпуск торгуется выше номинала с z-спредом 95 бп, что делает ориентир по новому выпуску привлекательным.

#corpbonds #первичка

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

✔️Новые RUONIA-флоутеры

@pro_bonds

🧮 Если проранжировать названных выше эмитентов по кредитным спредам, то, по нашим оценкам, ФосАгро, исходя из текущих метрик, должна занимать с минимальным спредом (~5-10бп) к Новатэку, а Полюс чуть дороже ФосАгро (~на 10-15бп). Кредитный рейтинг Русала на 4 ступени ниже, и он более закредитован. Мы оцениваем справедливый кредитный спред для Русала примерно на 80-100 бп выше, чем для Полюса и ФосАгро (что также прослеживается на юаневой карте доходностей).

• Резюмируя, у ФосАгро и Полюса ориентиры купонов для 5-ти летних бумаг одинаковые - не выше 6.5%. Если паритет сохранится и по итогам букбилдинга, мы делаем выбор в пользу ФосАгро. При этом, сам бонд ФосАгро, на наш взгляд, будет интересен при наличии небольшой премии к Новатэку (т.е. купон не ниже 6.3%).

• Долларовый риск Русала на сроке 3 лет мы оцениваем не ниже 7.5% (в терминах купона). Мы учитываем текущую инверсию долларовой кривой на сроке 3-5 лет (~20 бп), текущие ставки по юаневым бондам Русала (купон 7.9% по апрельскому размещению) и доходности ЗО. Таким образом, ориентир по купону Русала (8-8.25%) выглядит весьма заманчиво, но мы убеждены, что он буден снижен в ходе формирования книги заявок.

👀 Достаточно большие объемы погашений еврооблигаций в этом году заставляют нас думать о том, что квазивалютные заимствования будут популярны у эмитентов, а инвесторам будет, из чего выбрать.

#corpbonds #первичка

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

✔️Новые RUONIA-флоутеры

@pro_bonds

• Резюмируя, у ФосАгро и Полюса ориентиры купонов для 5-ти летних бумаг одинаковые - не выше 6.5%. Если паритет сохранится и по итогам букбилдинга, мы делаем выбор в пользу ФосАгро. При этом, сам бонд ФосАгро, на наш взгляд, будет интересен при наличии небольшой премии к Новатэку (т.е. купон не ниже 6.3%).

• Долларовый риск Русала на сроке 3 лет мы оцениваем не ниже 7.5% (в терминах купона). Мы учитываем текущую инверсию долларовой кривой на сроке 3-5 лет (~20 бп), текущие ставки по юаневым бондам Русала (купон 7.9% по апрельскому размещению) и доходности ЗО. Таким образом, ориентир по купону Русала (8-8.25%) выглядит весьма заманчиво, но мы убеждены, что он буден снижен в ходе формирования книги заявок.

👀 Достаточно большие объемы погашений еврооблигаций в этом году заставляют нас думать о том, что квазивалютные заимствования будут популярны у эмитентов, а инвесторам будет, из чего выбрать.

#corpbonds #первичка

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

✔️Новые RUONIA-флоутеры

@pro_bonds

🐥 Первичка следующей недели (27-31 января): Монополия, Рольф, Европлан, КАМАЗ

👀 По состоянию на сегодняшний день на следующую неделю заявились эмитенты, так или иначе связанные с транспортом.

🚛 27 января. Монополия: надеется закрепить успех. Сделка - копия декабрьского размещения, компания лишь увеличивает объем до 500 млн руб., сохраняя годичный срок и купон не выше 28%. МОНОП 1P02 торгуется выше номинала.

🚘 28 января. Рольф: надеется дозанять. Компания вновь, как и в конце минувшего года, предложит "пакет" из флоутера (КС + 600 бп) и фикса (не выше 26%). Единственное отличие от прошлогоднего предложения - чуть более длинный срок (2 года против 1.5 лет). Тогда Рольфу удалось привлечь 1 млрд руб. из запланированных 3 млрд руб., сейчас эмитент целится на 1 млрд руб. Очевидно, сделки Рольфа нацелены на розницу, и, вероятно, сейчас компания рассчитывает на улучшение конъюнктуры после декабрьского решения ЦБ. Кредитные метрики Рольфа в ближайшие годы могут быть неустойчивыми, выпуски подходят только для агрессивной кредитной стратегии.

🚚 29 января. Европлан: редкий фикс. На рынке появится 3.5-летний амортизируемый фикс (дюрация 1.8 лет) с купоном не выше 24.5%. В текущих условиях для качественных эмитентов это редкий формат размещения, и бумага, вероятно, будет пользоваться хорошим спросом (декабрьский Башкорт24 торгуется по 108%). С точки зрения кредитных метрик Европлан выглядит устойчиво.

🚎 30 января. КАМАЗ: 2х в спреде за 3 месяца. Эмитент предложит 2-летний КС-флоутер со спредом не более 400 бп. Хороший бенчмарк с учетом кредитных рейтингов - iПозитивР2, размещенный после декабрьского ЦБ со спредом 400 бп (торгуется по 101.4%). Считаем целесообразным участвовать в КАМАЗе со спредом 370 бп и выше.

#corpbonds #первичка

📆 Больше первички – на портале bondresearch

✔️Календарь корпоративных размещений

✔️Новые выпуски с фиксированным купоном + простыня

@pro_bonds

👀 По состоянию на сегодняшний день на следующую неделю заявились эмитенты, так или иначе связанные с транспортом.

🚛 27 января. Монополия: надеется закрепить успех. Сделка - копия декабрьского размещения, компания лишь увеличивает объем до 500 млн руб., сохраняя годичный срок и купон не выше 28%. МОНОП 1P02 торгуется выше номинала.