Новатэк - дополнение к разбору

В предыдущей части разбора отчетности Новатэка я сделал упор на цифры. Но они получились такими сухими, что придется пояснить свою позицию по отчету и компании в целом.

Результаты деятельности в 2020 году сильно искажают курсовые переоценки. Они повлияли почти на все важные статьи отчета. Результаты дочерних предприятий сильно подверглись переоценкам. В общей сложности потеряно 273 млрд рублей в фин отчетности. Еще и пресловутая статья дохода от выбытия Арктик СПГ-2. Все это искажает цифры, а неподготовленный инвестор может остро отреагировать.

Дабы этого не произошло, нужно более вдумчиво смотреть на бизнес. А вот как раз с ним все хорошо. Производство и потребление СПГ в мире растет (исключая кризисный год) У компании есть множество современных проектов, которые запущены, либо на стадии запуска. В августе Новатэк поставил первую партию СПГ в ОАЭ, расширяя свою географию деятельности. Зафрахтовал 15 танкеров ледового класса Arc7, которые позволят круглогодично использовать Севморпуть для транспортировки СПГ.

У меня нет сомнений, что компания будет на плаву даже в трудные кризисные годы, такие как этот. Обратные финансовые переоценки мы можем увидеть в 4 квартале этого года, либо в 1 квартале 2021 года, что создаст дополнительные апсайды для роста акций. По крайней мере я готовлюсь к такому сценарию, удерживая компанию в своем портфеле и планируя докупать еще.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В предыдущей части разбора отчетности Новатэка я сделал упор на цифры. Но они получились такими сухими, что придется пояснить свою позицию по отчету и компании в целом.

Результаты деятельности в 2020 году сильно искажают курсовые переоценки. Они повлияли почти на все важные статьи отчета. Результаты дочерних предприятий сильно подверглись переоценкам. В общей сложности потеряно 273 млрд рублей в фин отчетности. Еще и пресловутая статья дохода от выбытия Арктик СПГ-2. Все это искажает цифры, а неподготовленный инвестор может остро отреагировать.

Дабы этого не произошло, нужно более вдумчиво смотреть на бизнес. А вот как раз с ним все хорошо. Производство и потребление СПГ в мире растет (исключая кризисный год) У компании есть множество современных проектов, которые запущены, либо на стадии запуска. В августе Новатэк поставил первую партию СПГ в ОАЭ, расширяя свою географию деятельности. Зафрахтовал 15 танкеров ледового класса Arc7, которые позволят круглогодично использовать Севморпуть для транспортировки СПГ.

У меня нет сомнений, что компания будет на плаву даже в трудные кризисные годы, такие как этот. Обратные финансовые переоценки мы можем увидеть в 4 квартале этого года, либо в 1 квартале 2021 года, что создаст дополнительные апсайды для роста акций. По крайней мере я готовлюсь к такому сценарию, удерживая компанию в своем портфеле и планируя докупать еще.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Mail - разбор финансовых результатов за 3 квартал 2020 года

Только недавно Mail провели листинг на Мосбирже, но сразу же попали в портфели многих российских инвесторов. Это и не мудрено. Бумаги IT сектора России можно пересчитать на 2-х пальцах. Интерес инвесторов к Mail вполне оправдан. Это и понятная структура бизнеса, и стабильные денежные потоки, и перспективное направление в игровом сегменте. Давайте сегодня взглянем, как компания завершила 3 квартал и 9 месяцев 2020 года.

Поступательная динамика выручки не может не радовать. За 3 месяца рост составил 19,9%, а за 9 месяцев превысил 20%^ объемом 74,2 млрд рублей. Основной вклад в нее внесла реклама, правда ее рост весьма скромен, +5% за 9 месяцев. В 3 квартале было заметно восстановление активности рекламодателей.

Онлайн реклама - сегмент который был тузом в рукаве IT компаний еще 1-2 года назад. Сейчас же аналитики из всех блогов вещают, что сектор стагнирует в условиях пандемии и этот тренд продолжится. Так и есть, выручка от рекламы не будет расти экспонентой. Рынок перенасыщен и даже 2-3 компании, занимающие весь объем не могут продолжать взлет. Однако, сегмент является источником стабильной выручки и будет оставаться им еще долгое время.

MMO Игры

О секторе гейминга я на своем каналы высказываюсь давно и очень позитивно. Он растет двузначными темпами ежегодно и пока не собирается останавливаться. Mail - единственная в России публичная компания, которая работает в этом сегменте. Активно развивает самое перспективное направление - мобильные игры. В 3 квартале компании удалось нарастить выручку на 33,8% до 9,8 млрд рублей.

Соцсети и IVAS

Выручке соцсети ВКонтакте отводится особое место в бизнесе. В 3 квартале она выросла на 12,9%. Выручка от пользовательских платежей (IVAS) в третьем квартале увеличилась на 8,3%. Динамика замедляется, однако имеет положительный вектор.

Прочие сегменты

Выручка от прочих «новых инициатив показала в 3 квартале сильный рост. Плюс 63,7%. Растет главным образом за счет образовательных онлайн-проектов (Skillbox, GeekBrains). Компания ожидает выручку от образовательных платформ в 2020 году на уровне 5 млрд рублей. Юла растет в выручке, однако пока генерирует только убыток.

Операционные расходы компании растут опережающими темпами, +29,5%. Плюс убыток от совместных предприятий составил 10,3 млрд рублей сократив совокупную чистую прибыль за 9 месяцев на 11,6% до 8,5 млрд рублей.

В целом, Mail подтверждает звание растущей компании. Выручка увеличивается год к году, но компании не удается сдержать рост операционных расходов. Новые инициативы пока убыточны. Сегмент рекламы под давлением в условиях пандемии. А вот игровое подразделение имеет точки роста, которые в будущем должны компенсировать отставание по более классическим направлениям. Продолжаю удерживать акции компании в своем портфеле. Ожидаю включения в индекс MSCI, и как итог, интерес к акциям со стороны институционалов.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Только недавно Mail провели листинг на Мосбирже, но сразу же попали в портфели многих российских инвесторов. Это и не мудрено. Бумаги IT сектора России можно пересчитать на 2-х пальцах. Интерес инвесторов к Mail вполне оправдан. Это и понятная структура бизнеса, и стабильные денежные потоки, и перспективное направление в игровом сегменте. Давайте сегодня взглянем, как компания завершила 3 квартал и 9 месяцев 2020 года.

Поступательная динамика выручки не может не радовать. За 3 месяца рост составил 19,9%, а за 9 месяцев превысил 20%^ объемом 74,2 млрд рублей. Основной вклад в нее внесла реклама, правда ее рост весьма скромен, +5% за 9 месяцев. В 3 квартале было заметно восстановление активности рекламодателей.

Онлайн реклама - сегмент который был тузом в рукаве IT компаний еще 1-2 года назад. Сейчас же аналитики из всех блогов вещают, что сектор стагнирует в условиях пандемии и этот тренд продолжится. Так и есть, выручка от рекламы не будет расти экспонентой. Рынок перенасыщен и даже 2-3 компании, занимающие весь объем не могут продолжать взлет. Однако, сегмент является источником стабильной выручки и будет оставаться им еще долгое время.

MMO Игры

О секторе гейминга я на своем каналы высказываюсь давно и очень позитивно. Он растет двузначными темпами ежегодно и пока не собирается останавливаться. Mail - единственная в России публичная компания, которая работает в этом сегменте. Активно развивает самое перспективное направление - мобильные игры. В 3 квартале компании удалось нарастить выручку на 33,8% до 9,8 млрд рублей.

Соцсети и IVAS

Выручке соцсети ВКонтакте отводится особое место в бизнесе. В 3 квартале она выросла на 12,9%. Выручка от пользовательских платежей (IVAS) в третьем квартале увеличилась на 8,3%. Динамика замедляется, однако имеет положительный вектор.

Прочие сегменты

Выручка от прочих «новых инициатив показала в 3 квартале сильный рост. Плюс 63,7%. Растет главным образом за счет образовательных онлайн-проектов (Skillbox, GeekBrains). Компания ожидает выручку от образовательных платформ в 2020 году на уровне 5 млрд рублей. Юла растет в выручке, однако пока генерирует только убыток.

Операционные расходы компании растут опережающими темпами, +29,5%. Плюс убыток от совместных предприятий составил 10,3 млрд рублей сократив совокупную чистую прибыль за 9 месяцев на 11,6% до 8,5 млрд рублей.

В целом, Mail подтверждает звание растущей компании. Выручка увеличивается год к году, но компании не удается сдержать рост операционных расходов. Новые инициативы пока убыточны. Сегмент рекламы под давлением в условиях пандемии. А вот игровое подразделение имеет точки роста, которые в будущем должны компенсировать отставание по более классическим направлениям. Продолжаю удерживать акции компании в своем портфеле. Ожидаю включения в индекс MSCI, и как итог, интерес к акциям со стороны институционалов.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

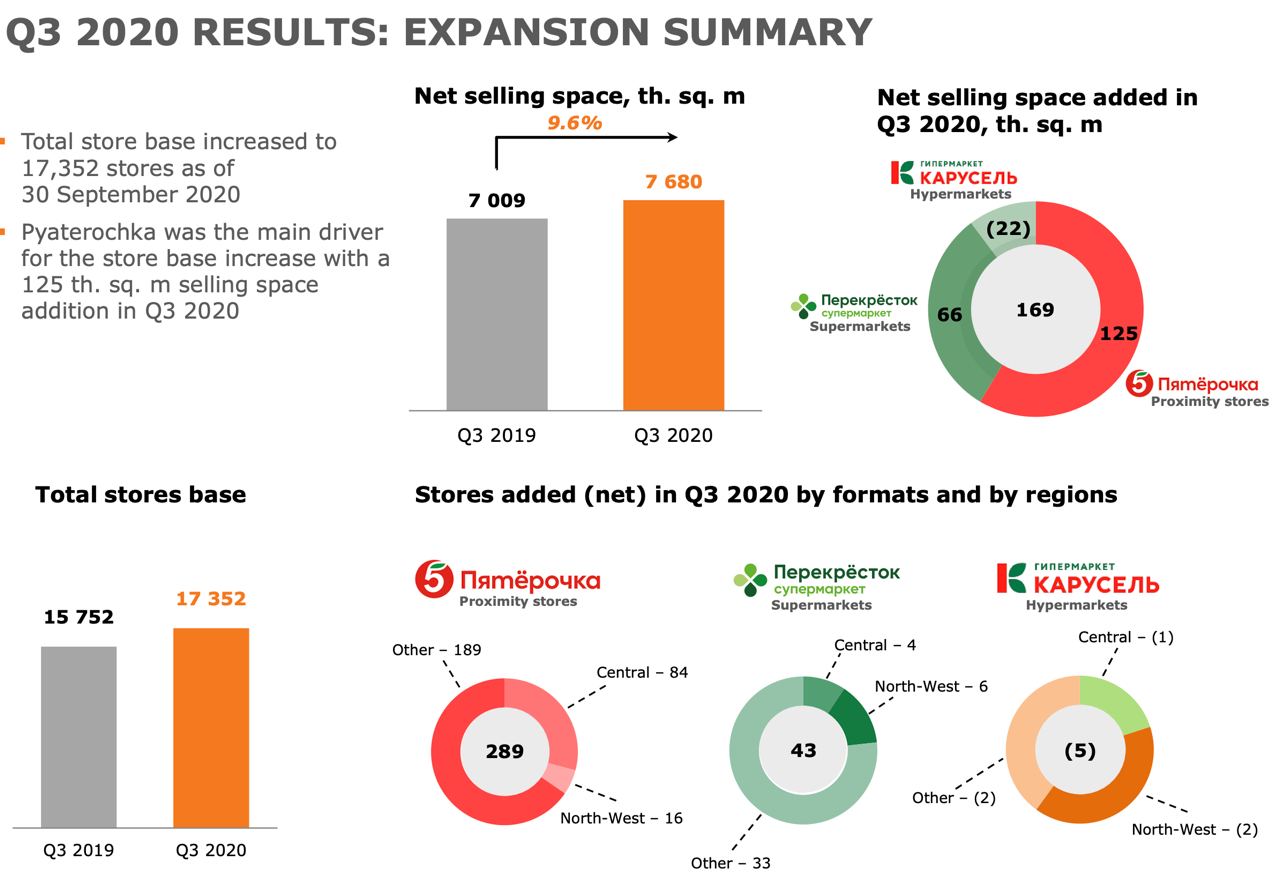

X5 Retail Group - разбор финансовых результатов за 3 квартал 2020 года

В 3-м квартале «Пятерочку» посетило всего лишь на 0,4% покупателей меньше, чем годом ранее. В «Перекрестке» данный показатель ниже на 10,8%, а в «Карусели» на 17,5%.

Х5 продолжает радовать хорошими финансовыми показателями. Выручка за 3 квартал 2020 увеличилась на 15,3% год к году до 486 млрд руб. Рост объясняется увеличением торговых площадей на 9,6%, развитием сектора онлайн-продаж и экспресс-доставки.

В разрезе брендов выручка распределилась следующим образом: «Пятерочка» - 399 млрд (+18,4% г/г), «Перекресток» – 74,5 млрд (+18,7% г/г) и «Карусель» – 11,2 млрд руб. (-44% г/г).

Доля гипермаркетов «Карусель» продолжает сокращаться, так как покупатели предпочитают совершать быстрые покупки рядом с домом. Кроме того, необходимость хранения большого объема товаров в гипермаркете делает его менее рентабельным по сравнению с компактными торговыми точками.

Поэтому компания планирует открыть сеть компактных дискаунтеров «Чижик», торговая площадь которого будет 200-250 кв. м., а ассортимент представлен 800 единицами товара, 60% которых – собственное производство.

ЕBITDA компании в 3 квартале достигла 63,1 млрд руб. (+21,7% г/г). А чистая прибыль выросла до 7,8 млрд руб. (+7587% г/г).

Негативные факторы:

- дивиденды выплачивают за счет заемных средств, это влечет увеличение долга, который растет уже 7 лет;

- снижение покупательной способности населения;

- на рынках Санкт-Петербурга и Москвы доля Х5 подошла к законодательно допустимому порогу в 25%, что делает невозможным открытие новых магазинов на этих перспективных территориях;

- данный сегмент рынка перенасыщен конкурентами, это вынуждает Х5 тратить все больше средств на привлекательный интерьер, дисконты и акции.

Согласно представленной стратегии, Х5 планирует:

- в 2021-2023 гг. ежегодный рост выручки на 10%;

- за 2020 рост дивидендов на 50% к уровню 2019 года;

- в 2021 создать подписку на свои сервисы;

- в 2021 открыть магазинов меньше, чем в 2020, и направить силы на реконструкцию имеющихся площадей;

- к 2030 довести долю цифрового бизнеса в выручке до 20%.

На фоне второй волны пандемии Х5, как и многие другие, становится зависимым от общего состояния экономики. Но основную массу своих покупателей, регулярно посещающих магазины компании, потеряет навряд ли.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В 3-м квартале «Пятерочку» посетило всего лишь на 0,4% покупателей меньше, чем годом ранее. В «Перекрестке» данный показатель ниже на 10,8%, а в «Карусели» на 17,5%.

Х5 продолжает радовать хорошими финансовыми показателями. Выручка за 3 квартал 2020 увеличилась на 15,3% год к году до 486 млрд руб. Рост объясняется увеличением торговых площадей на 9,6%, развитием сектора онлайн-продаж и экспресс-доставки.

В разрезе брендов выручка распределилась следующим образом: «Пятерочка» - 399 млрд (+18,4% г/г), «Перекресток» – 74,5 млрд (+18,7% г/г) и «Карусель» – 11,2 млрд руб. (-44% г/г).

Доля гипермаркетов «Карусель» продолжает сокращаться, так как покупатели предпочитают совершать быстрые покупки рядом с домом. Кроме того, необходимость хранения большого объема товаров в гипермаркете делает его менее рентабельным по сравнению с компактными торговыми точками.

Поэтому компания планирует открыть сеть компактных дискаунтеров «Чижик», торговая площадь которого будет 200-250 кв. м., а ассортимент представлен 800 единицами товара, 60% которых – собственное производство.

ЕBITDA компании в 3 квартале достигла 63,1 млрд руб. (+21,7% г/г). А чистая прибыль выросла до 7,8 млрд руб. (+7587% г/г).

Негативные факторы:

- дивиденды выплачивают за счет заемных средств, это влечет увеличение долга, который растет уже 7 лет;

- снижение покупательной способности населения;

- на рынках Санкт-Петербурга и Москвы доля Х5 подошла к законодательно допустимому порогу в 25%, что делает невозможным открытие новых магазинов на этих перспективных территориях;

- данный сегмент рынка перенасыщен конкурентами, это вынуждает Х5 тратить все больше средств на привлекательный интерьер, дисконты и акции.

Согласно представленной стратегии, Х5 планирует:

- в 2021-2023 гг. ежегодный рост выручки на 10%;

- за 2020 рост дивидендов на 50% к уровню 2019 года;

- в 2021 создать подписку на свои сервисы;

- в 2021 открыть магазинов меньше, чем в 2020, и направить силы на реконструкцию имеющихся площадей;

- к 2030 довести долю цифрового бизнеса в выручке до 20%.

На фоне второй волны пандемии Х5, как и многие другие, становится зависимым от общего состояния экономики. Но основную массу своих покупателей, регулярно посещающих магазины компании, потеряет навряд ли.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Мосбиржа - отчет за 3 квартал и новые перспективы

Акции Московской биржи в октябре переписали свои исторические максимумы. Помогли в этом компании частные инвесторы, приток которых в 2020 году показал значительный рост. Давайте посмотрим на финансовые показатели и тезисно пробежимся по отчету за 3 квартал и 9 месяцев 2020 года.

Так прокомментировал отчетность Юрий Денисов, председатель Правления Московской биржи:

«Мы последовательно развиваем основные рынки Биржи: расширяем набор инструментов, доступных участникам, улучшаем сервисы. Как результат, торговые обороты на всех рынках существенно выросли по отношению к прошлому году и третий квартал оказался лучшим по размеру комиссионного дохода»

Действительно, рост числа инвесторов позитивно отразилось на комиссионных доходах. Они увеличились на 30% до 8,3 млрд рублей за 3 квартал 2020 года. Драйвером роста стало увеличение объемов торгов в отчетном периоде практически на всех рынках. Динамика за 9 месяцев чуть слабее, но все равно превысила 26%, увеличившись до 24,2 млрд рублей. Процентные и прочие финансовые доходы растут скромными темпами на 8,6% до 11,4 млрд рублей.

С ростом операционных расходов удалось руководству справиться. За 9 месяцев они остались на прошлогоднем уровне. В итоге чистая прибыль Мосбиржи увеличилась на 26,2% до 18,3 млрд рублей по итогам 9 месяцев. В 3 квартале осталась на уровне прошлого года.

Эти параметры позволяют руководству компании платить дивиденды в пределах средних значениях для российского рынка, даже в непростые времена. За 2019 год компания выплатила 7,93 рубля на акцию, что соответствует доходности в 6,2%.

После преодоления своих максимумов акции Мосбиржи ушли в коррекцию. Стабильные денежные потоки, увеличение объемов торгов и приток новых участников финансового рынка, позволяют компании оставаться на плаву. Бумаги Мосбиржи нельзя рассматривать, как защитный актив, но на фоне сырьевых компаний они выглядят вполне достойно. В случае снижения котировок ниже 128 рублей за акцию, я вновь буду рассматривать возможность покупки активов компании.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Акции Московской биржи в октябре переписали свои исторические максимумы. Помогли в этом компании частные инвесторы, приток которых в 2020 году показал значительный рост. Давайте посмотрим на финансовые показатели и тезисно пробежимся по отчету за 3 квартал и 9 месяцев 2020 года.

Так прокомментировал отчетность Юрий Денисов, председатель Правления Московской биржи:

«Мы последовательно развиваем основные рынки Биржи: расширяем набор инструментов, доступных участникам, улучшаем сервисы. Как результат, торговые обороты на всех рынках существенно выросли по отношению к прошлому году и третий квартал оказался лучшим по размеру комиссионного дохода»

Действительно, рост числа инвесторов позитивно отразилось на комиссионных доходах. Они увеличились на 30% до 8,3 млрд рублей за 3 квартал 2020 года. Драйвером роста стало увеличение объемов торгов в отчетном периоде практически на всех рынках. Динамика за 9 месяцев чуть слабее, но все равно превысила 26%, увеличившись до 24,2 млрд рублей. Процентные и прочие финансовые доходы растут скромными темпами на 8,6% до 11,4 млрд рублей.

С ростом операционных расходов удалось руководству справиться. За 9 месяцев они остались на прошлогоднем уровне. В итоге чистая прибыль Мосбиржи увеличилась на 26,2% до 18,3 млрд рублей по итогам 9 месяцев. В 3 квартале осталась на уровне прошлого года.

Эти параметры позволяют руководству компании платить дивиденды в пределах средних значениях для российского рынка, даже в непростые времена. За 2019 год компания выплатила 7,93 рубля на акцию, что соответствует доходности в 6,2%.

После преодоления своих максимумов акции Мосбиржи ушли в коррекцию. Стабильные денежные потоки, увеличение объемов торгов и приток новых участников финансового рынка, позволяют компании оставаться на плаву. Бумаги Мосбиржи нельзя рассматривать, как защитный актив, но на фоне сырьевых компаний они выглядят вполне достойно. В случае снижения котировок ниже 128 рублей за акцию, я вновь буду рассматривать возможность покупки активов компании.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Яндекс c Market'ом и без в 3 квартале 2020 года

Продолжаем рассматривать отчетность крупнейших компаний России. И сегодня у нас на очереди еще одна компания IT сектора России - Яндекс, чьи акции показали динамику выше рынка и были в центре внимания частных инвесторов последнее время.

Консолидированная выручка Яндекса в 3 квартале 2020 года выросла на 30% до 58,3 млрд рублей по сравнению с аналогичным периодом 2019 года. За 9 месяцев показатели слабее, +19% и 146,8 млрд рублей соответственно. Основной вклад в выручку внес сегмент интернет-рекламы или 57% от общей выручки. Несмотря на это, прирост этого сегмента за отчетный период составил всего 6%. Слабая динамика обусловлена снижением активности рекламодателей в условиях пандемии.

Выручка, относящаяся к сегменту Такси выросла за 9 месяцев 2020 года на 55% до 45,3 млрд рублей. Основными драйверами стал рост фудтех направления, в виде Яндекс.Лавки и Яндекс.Еды. Также выросло количество поездок, что позволило завершить 9 месяцев на позитивной ноте. Прочие доходы, включающие медиасервисы, экспериментальный сегмент, электронную коммерцию и сервис объявлений выросли на 156% до 13,4 млрд рублей за 9 месяцев 2020 года.

Все эти доходы позволили Яндексу нарастить чистую прибыль по итогам 3 квартала на 356% до 21,9 млрд рублей.

💡Но тут нужно учитывать, что основной скачек был вызван прибылью от консолидации Яндекс.Маркета. Также внесла свои коррективы сделка по продаже Яндекс.Денег Сбербанку. Если не учитывать доход Яндекс.Маркета за 2019, 2020 год, то чистая прибыль за 3 квартал снизилась на 20%. Уже не так радужно. За 9 месяцев показатели без учета Яндекс.Маркета еще ниже.

Частные инвесторы привыкли к тому, что Яндекс растущая компания. Но на показатели сильно влияют денежные переоценки. В сухом остатке мы получаем IT компанию, которая на половину состоит из сегмента Такси, а большую часть выручки по-прежнему приносит интернет-реклама, динамика которой более чем консервативная.

Все лето мы видели бешеный рост акций, который ничем по сути не обусловлен. Включение в индекс MSCI лишь частично способно обосновать рост, но на текущий момент P/E Яндекса ровняется 64-м, а P/B в 4,8 также говорит о перекупленности акций. Цены ниже 3000 рублей буду рассматривать, как уровни для начала набора позиции.

Несостоявшуюся сделку с Тинькофф банком сознательно опускаю, на канале найдете много информации, по поводу этой манипуляции.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Продолжаем рассматривать отчетность крупнейших компаний России. И сегодня у нас на очереди еще одна компания IT сектора России - Яндекс, чьи акции показали динамику выше рынка и были в центре внимания частных инвесторов последнее время.

Консолидированная выручка Яндекса в 3 квартале 2020 года выросла на 30% до 58,3 млрд рублей по сравнению с аналогичным периодом 2019 года. За 9 месяцев показатели слабее, +19% и 146,8 млрд рублей соответственно. Основной вклад в выручку внес сегмент интернет-рекламы или 57% от общей выручки. Несмотря на это, прирост этого сегмента за отчетный период составил всего 6%. Слабая динамика обусловлена снижением активности рекламодателей в условиях пандемии.

Выручка, относящаяся к сегменту Такси выросла за 9 месяцев 2020 года на 55% до 45,3 млрд рублей. Основными драйверами стал рост фудтех направления, в виде Яндекс.Лавки и Яндекс.Еды. Также выросло количество поездок, что позволило завершить 9 месяцев на позитивной ноте. Прочие доходы, включающие медиасервисы, экспериментальный сегмент, электронную коммерцию и сервис объявлений выросли на 156% до 13,4 млрд рублей за 9 месяцев 2020 года.

Все эти доходы позволили Яндексу нарастить чистую прибыль по итогам 3 квартала на 356% до 21,9 млрд рублей.

💡Но тут нужно учитывать, что основной скачек был вызван прибылью от консолидации Яндекс.Маркета. Также внесла свои коррективы сделка по продаже Яндекс.Денег Сбербанку. Если не учитывать доход Яндекс.Маркета за 2019, 2020 год, то чистая прибыль за 3 квартал снизилась на 20%. Уже не так радужно. За 9 месяцев показатели без учета Яндекс.Маркета еще ниже.

Частные инвесторы привыкли к тому, что Яндекс растущая компания. Но на показатели сильно влияют денежные переоценки. В сухом остатке мы получаем IT компанию, которая на половину состоит из сегмента Такси, а большую часть выручки по-прежнему приносит интернет-реклама, динамика которой более чем консервативная.

Все лето мы видели бешеный рост акций, который ничем по сути не обусловлен. Включение в индекс MSCI лишь частично способно обосновать рост, но на текущий момент P/E Яндекса ровняется 64-м, а P/B в 4,8 также говорит о перекупленности акций. Цены ниже 3000 рублей буду рассматривать, как уровни для начала набора позиции.

Несостоявшуюся сделку с Тинькофф банком сознательно опускаю, на канале найдете много информации, по поводу этой манипуляции.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Сбербанк - перспективы банка и отчет за 3 квартал 2020 года

Сезон отчетов российских компаний в самом разгаре. На удивление сильные результаты показывают компании банковского сектора. За полугодие не было заметно особых проблем с цифрами. Давайте сегодня посмотрим на Сбербанк и его отчет уже за 3 квартал и 9 месяцев 2020 года.

Даже несмотря на снижение доходности кредитного портфеля и процентных ставок, процентные расходы снижаются быстрее. Их сокращение на 24,4% в 3 квартале позволило зафиксировать рост чистых процентных доходов на 16,2% до 411,3 млрд рублей. За 9 месяцев рост чуть скромнее 13,1%. Ипотечный портфель, как и портфель розничных кредитов растут, что не удивительно на фоне увеличивающегося спроса на покупку недвижимости.

Вместе с процентными доходами растут и чистые комиссионные доходы, которые добавляют 13,6% в 3 квартале или 146,7 млрд рублей. Рост транзакционных расходов, введение подписки Прайм и Sber Pay способны в 4 квартале усилить динамику роста чистых комиссионных доходов. За 9 месяцев прибавили 12,7%.

Отсутствие глобальных просрочек по кредитам в условиях пандемии, увеличение объемов кредитных портфелей и умеренный рост операционных расходов банка позволили увеличить чистую прибыль за 3 квартал на 73,9% до 271,4 млрд рублей. Но тут нужно учесть, что убыток от продажи DenizBank в 2019 году исказил динамику роста в 3 квартале.

По итогам 9 месяцев чистая прибыль сократилась на 11,8% до 558,6 млрд рублей. В первую очередь из-за резерва по кредитным убыткам. К слову, в 3 квартале они также были сформированы, но динамика замедлилась. Так что будьте внимательны в трактовке "супер прибыльных результатов в 3 квартале".

Оценивайте все в динамике. Подтверждает мои опасения и заявления финдира Сбера Александра Бурико:

«Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года»

Никаких глобальных проблем для банка я не вижу в ближайшей перспективе. Устойчивое положение на рынке и развитие экосистемы способны привлечь внимание инвесторов и поспособствовать росту фин показателей. После отсечки по дивидендам, превышающим 8%, акции ушли в небольшую коррекцию, предоставляя возможность докупить акции в свой долгосрочный портфель.

_________________________________

❗️А вот с каких уровней уже интересно покупать бумаги Сбербанка, будем прорабатывать в ИнвестТема Premium

Не является индивидуальной инвестиционной рекомендацией

Сезон отчетов российских компаний в самом разгаре. На удивление сильные результаты показывают компании банковского сектора. За полугодие не было заметно особых проблем с цифрами. Давайте сегодня посмотрим на Сбербанк и его отчет уже за 3 квартал и 9 месяцев 2020 года.

Даже несмотря на снижение доходности кредитного портфеля и процентных ставок, процентные расходы снижаются быстрее. Их сокращение на 24,4% в 3 квартале позволило зафиксировать рост чистых процентных доходов на 16,2% до 411,3 млрд рублей. За 9 месяцев рост чуть скромнее 13,1%. Ипотечный портфель, как и портфель розничных кредитов растут, что не удивительно на фоне увеличивающегося спроса на покупку недвижимости.

Вместе с процентными доходами растут и чистые комиссионные доходы, которые добавляют 13,6% в 3 квартале или 146,7 млрд рублей. Рост транзакционных расходов, введение подписки Прайм и Sber Pay способны в 4 квартале усилить динамику роста чистых комиссионных доходов. За 9 месяцев прибавили 12,7%.

Отсутствие глобальных просрочек по кредитам в условиях пандемии, увеличение объемов кредитных портфелей и умеренный рост операционных расходов банка позволили увеличить чистую прибыль за 3 квартал на 73,9% до 271,4 млрд рублей. Но тут нужно учесть, что убыток от продажи DenizBank в 2019 году исказил динамику роста в 3 квартале.

По итогам 9 месяцев чистая прибыль сократилась на 11,8% до 558,6 млрд рублей. В первую очередь из-за резерва по кредитным убыткам. К слову, в 3 квартале они также были сформированы, но динамика замедлилась. Так что будьте внимательны в трактовке "супер прибыльных результатов в 3 квартале".

Оценивайте все в динамике. Подтверждает мои опасения и заявления финдира Сбера Александра Бурико:

«Мы ожидаем некоторое замедление бизнес активности в 4 квартале на фоне продолжения пандемии. Тем не менее, наше устойчивое финансовое положение и предстоящее сезонное оживление позволяют придерживаться осторожно оптимистичного прогноза до конца года»

Никаких глобальных проблем для банка я не вижу в ближайшей перспективе. Устойчивое положение на рынке и развитие экосистемы способны привлечь внимание инвесторов и поспособствовать росту фин показателей. После отсечки по дивидендам, превышающим 8%, акции ушли в небольшую коррекцию, предоставляя возможность докупить акции в свой долгосрочный портфель.

_________________________________

❗️А вот с каких уровней уже интересно покупать бумаги Сбербанка, будем прорабатывать в ИнвестТема Premium

Не является индивидуальной инвестиционной рекомендацией

Сбер и его экосистемы

В продолжение разбора Сбербанка хочу затронуть его экосистему. За последние несколько лет Сбербанк полностью или частично выкупил более 20 компаний, однако не планирует продолжать поглощать всё на своём пути.

Как выразился Герман Греф:

"Мы не монополия и хотим оставаться рыночным игроком". Ну это конечно громкое заявление, но отражает действительное положение дел"

Причиной значительного расширения стало создание цифровой экосистемы, которая является новым трендом в сфере бизнеса. Необходимость в развитии собственных технологий для поддержания деятельности может поспособствовать трансформации этих самых технологий в новые направления бизнеса.

Теперь Сбер'банку действительно пора отбросить приставку "банк", ведь в экосистему входят такие сервисы, как:

- заказ еды (Delivery Club, Самокат, Level kitchen и прочие)

- передвижение (Ситимобил, 2ГИС и т.д.)

- развлечения (Окко, СберЗвук, Афиша)

- а также облачное хранилище (SberCloud), недвижимость, оценка бизнес идей, консультация у врачей и многое другое.

- образовательные сервисы (Сберкласс)

Нововведением стала подписка на все сервисы банка - Сбер Прайм. Оформив ее за 999 руб, пользователь получает возможность сократить свои расходы по всему перечню сервисов. У Сбера клиентская база одна из самых больших в России. Прайм сожет стать в будущей выручке значительной поддержкой, однако пока ее стоимость слишком низкая.

По итогам 2019 года эффект от непрофильных активов увеличил чистую прибыль банка на 22 млрд рублей. Уже в 2020 году он минимум удвоится. Доход от экосистемы защищён тем, что проекты Сбербанка развиваются отдельно друг от друга. Для многих сервисов созданы совместные предприятия с крупными компаниями, что добавит синергии в их деятельность.

Тем не менее для выведения всех новых проектов в прибыль потребуется время. На привлечение клиентов к сервисам приходится делать скидки, акции и бонусы. Они пока не столько приносят доход банку, сколько пользу его клиентам. Поэтому сейчас и в ближайшие несколько лет прибыль от экосистемы останется незначительной и определять доход компании будет продолжать банкинг.

@particular_trader

В продолжение разбора Сбербанка хочу затронуть его экосистему. За последние несколько лет Сбербанк полностью или частично выкупил более 20 компаний, однако не планирует продолжать поглощать всё на своём пути.

Как выразился Герман Греф:

"Мы не монополия и хотим оставаться рыночным игроком". Ну это конечно громкое заявление, но отражает действительное положение дел"

Причиной значительного расширения стало создание цифровой экосистемы, которая является новым трендом в сфере бизнеса. Необходимость в развитии собственных технологий для поддержания деятельности может поспособствовать трансформации этих самых технологий в новые направления бизнеса.

Теперь Сбер'банку действительно пора отбросить приставку "банк", ведь в экосистему входят такие сервисы, как:

- заказ еды (Delivery Club, Самокат, Level kitchen и прочие)

- передвижение (Ситимобил, 2ГИС и т.д.)

- развлечения (Окко, СберЗвук, Афиша)

- а также облачное хранилище (SberCloud), недвижимость, оценка бизнес идей, консультация у врачей и многое другое.

- образовательные сервисы (Сберкласс)

Нововведением стала подписка на все сервисы банка - Сбер Прайм. Оформив ее за 999 руб, пользователь получает возможность сократить свои расходы по всему перечню сервисов. У Сбера клиентская база одна из самых больших в России. Прайм сожет стать в будущей выручке значительной поддержкой, однако пока ее стоимость слишком низкая.

По итогам 2019 года эффект от непрофильных активов увеличил чистую прибыль банка на 22 млрд рублей. Уже в 2020 году он минимум удвоится. Доход от экосистемы защищён тем, что проекты Сбербанка развиваются отдельно друг от друга. Для многих сервисов созданы совместные предприятия с крупными компаниями, что добавит синергии в их деятельность.

Тем не менее для выведения всех новых проектов в прибыль потребуется время. На привлечение клиентов к сервисам приходится делать скидки, акции и бонусы. Они пока не столько приносят доход банку, сколько пользу его клиентам. Поэтому сейчас и в ближайшие несколько лет прибыль от экосистемы останется незначительной и определять доход компании будет продолжать банкинг.

@particular_trader

{kind=link}

Энел России - ветер будущих перемен и отчет за 3 квартал 2020 года

По переходу на зеленую энергетику, Россия значительно отстает от ведущих стран мира. В настоящее время доля генерации возобновляемых источников энергии страны составляет 0,3% от всей вырабатываемой мощности (без учета ГЭС). Одним из немногих представителей зеленой генерации явняется Энел.

Компания избавилась от ключевого актива - Рефтинской ГРЭС, которая генерировала 46% электрической, 9% тепловой энергии компании и работала на угле. Сейчас сосредоточилась на строительстве ветряных электростанций в Ростовской и Мурманской областях, мощностью 90 и 201 МВт соответственно. Получено разрешение на строительство ветропарка в Ставропольском крае на 71 МВт. Завершение строительства ВЭС было намечено на 2021, но компания заявила о переносе сроков в связи с пандемией.

На фоне продажи Рефтинской ГРЭС и снижения энергопотребления в условиях пандемии, показатели отчетности за третий квартал 2020 года продемонстрировали значительное снижение.

Реализация электроэнергии сократилась на 45% год к году до 19 млрд руб, а выручка, соответственно, упала на 39% г/г, до 32 млрд руб. В связи с продажей неэффективного актива затраты на топливо и другие операционные расходы снизились на 17 млрд руб. (-27% г/г).

Это увеличило маржинальность и сделало компанию более результативной, увеличив ее операционную прибыль сразу на 226% г/г, до 4,9 млрд руб. Даже появилась чистая прибыль 3,16 млрд руб., против убытка в 27 млн годом ранее.

Энел планирует направить в 2020-2021 годах по 3 млрд рублей (0,08 руб. на акцию) на выплату дивидендов. В 2019 было выплачено 0,085 руб, что соответствовало доходности в 8,2%.

Активный интерес к пионеру зеленой энергетики России может вернутся только через пару лет, если к этому времени обновленную и, вероятно, подешевевшую Энел России не поглотит другая компания.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

По переходу на зеленую энергетику, Россия значительно отстает от ведущих стран мира. В настоящее время доля генерации возобновляемых источников энергии страны составляет 0,3% от всей вырабатываемой мощности (без учета ГЭС). Одним из немногих представителей зеленой генерации явняется Энел.

Компания избавилась от ключевого актива - Рефтинской ГРЭС, которая генерировала 46% электрической, 9% тепловой энергии компании и работала на угле. Сейчас сосредоточилась на строительстве ветряных электростанций в Ростовской и Мурманской областях, мощностью 90 и 201 МВт соответственно. Получено разрешение на строительство ветропарка в Ставропольском крае на 71 МВт. Завершение строительства ВЭС было намечено на 2021, но компания заявила о переносе сроков в связи с пандемией.

На фоне продажи Рефтинской ГРЭС и снижения энергопотребления в условиях пандемии, показатели отчетности за третий квартал 2020 года продемонстрировали значительное снижение.

Реализация электроэнергии сократилась на 45% год к году до 19 млрд руб, а выручка, соответственно, упала на 39% г/г, до 32 млрд руб. В связи с продажей неэффективного актива затраты на топливо и другие операционные расходы снизились на 17 млрд руб. (-27% г/г).

Это увеличило маржинальность и сделало компанию более результативной, увеличив ее операционную прибыль сразу на 226% г/г, до 4,9 млрд руб. Даже появилась чистая прибыль 3,16 млрд руб., против убытка в 27 млн годом ранее.

Энел планирует направить в 2020-2021 годах по 3 млрд рублей (0,08 руб. на акцию) на выплату дивидендов. В 2019 было выплачено 0,085 руб, что соответствовало доходности в 8,2%.

Активный интерес к пионеру зеленой энергетики России может вернутся только через пару лет, если к этому времени обновленную и, вероятно, подешевевшую Энел России не поглотит другая компания.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Магнит - в поисках защитного актива и отчет за 3 квартал

Разбирая отчетность магнита сразу становится понятно, что фудритейл поддерживается даже в условиях пандемии. Потребности населения в продуктах питания не иссякнет никогда.

Пандемия привела к тому, что люди стали реже посещать магазины (LFL трафик -4,9% г/г), остерегаясь лишний раз находиться в людных местах. Однако, теперь покупатели закупаются впрок, о чем свидетельствует рост LFL среднего чека на 12,4% г/г. Совокупно LFL продажи Магнита в 3 квартале выросли на 6,9% год к году.

Рост продаж отразился и в финансовых показателях. Выручка выросла до 383 млрд. (+11,9% г/г), EBITDA до 27,6 млрд (+37,3% г/г), чистая прибыль до 9,6 млрд (+174,1% г/г).

В третьем квартале магнит открыл 349 новых магазинов и закрыл 89 низкорентабельных. Общее количество точек продаж компании составляет 21 154 ед, а их общая торговая площадь 7,3 млн. кв. м (+3,2% г/г). Наблюдается замедление роста, но это и не удивительно, если учесть, что магнит есть уже почти рядом с каждым домом в городе.

Магнит занимает вторую строчку рейтинга российских продуктовых ретейлеров с долей рынка 9,6%, уступая первое место X5 с долей в 11,5%.

Магнит, как и X5 старается перейти от затратных супермаркетов к локальным точкам продаж – магазины у дома и дискаунтеры. Если по магазинам у дома у Магнита была жесткая конкуренция с пятерочкой, то запуск дискаунтеров в июле “Моя цена” (раньше конкурентов), мог бы позволить компании увеличить долю на рынке. Однако, уже в октябре Х5 открыла дискаунтер “Чижик” – будет конкурировать с Магнитом в этом сегменте.

Акции компании могут считаться защитными в преддверии новой волны локдаунов. Однако, нет уверенности, что из-за падения реальных доходов населения Магнит сможет много заработать в пересчете на твердую валюту.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Разбирая отчетность магнита сразу становится понятно, что фудритейл поддерживается даже в условиях пандемии. Потребности населения в продуктах питания не иссякнет никогда.

Пандемия привела к тому, что люди стали реже посещать магазины (LFL трафик -4,9% г/г), остерегаясь лишний раз находиться в людных местах. Однако, теперь покупатели закупаются впрок, о чем свидетельствует рост LFL среднего чека на 12,4% г/г. Совокупно LFL продажи Магнита в 3 квартале выросли на 6,9% год к году.

Рост продаж отразился и в финансовых показателях. Выручка выросла до 383 млрд. (+11,9% г/г), EBITDA до 27,6 млрд (+37,3% г/г), чистая прибыль до 9,6 млрд (+174,1% г/г).

В третьем квартале магнит открыл 349 новых магазинов и закрыл 89 низкорентабельных. Общее количество точек продаж компании составляет 21 154 ед, а их общая торговая площадь 7,3 млн. кв. м (+3,2% г/г). Наблюдается замедление роста, но это и не удивительно, если учесть, что магнит есть уже почти рядом с каждым домом в городе.

Магнит занимает вторую строчку рейтинга российских продуктовых ретейлеров с долей рынка 9,6%, уступая первое место X5 с долей в 11,5%.

Магнит, как и X5 старается перейти от затратных супермаркетов к локальным точкам продаж – магазины у дома и дискаунтеры. Если по магазинам у дома у Магнита была жесткая конкуренция с пятерочкой, то запуск дискаунтеров в июле “Моя цена” (раньше конкурентов), мог бы позволить компании увеличить долю на рынке. Однако, уже в октябре Х5 открыла дискаунтер “Чижик” – будет конкурировать с Магнитом в этом сегменте.

Акции компании могут считаться защитными в преддверии новой волны локдаунов. Однако, нет уверенности, что из-за падения реальных доходов населения Магнит сможет много заработать в пересчете на твердую валюту.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Детский мир - одним онлайном сыт не будешь

Оглядываясь назад в первое полугодие становится понятно, что Детский мир достаточно сильная компания, чтобы пережить условия пандемии. Сегмент онлайн продаж поддержал показатели первого квартала. А лишь частичное закрытие магазинов в условиях карантина позволило финансовым показателям даже немного подрасти. Давайте посмотрим на 3 квартал, и как изменились цифры уже в стабильный период.

3 квартал для компании завершился на позитивной ноте. Выручка составила 38,5 млрд рублей, что больше показателей 2019 года на 13,5%. Продолжил расти онлайн-сегмент. Его выручка составила 8 млрд рублей, увеличившись к 2019 году в 2,4 раза. Доля в общих продажах достигла 21,4%, подтверждая приверженность руководства к наращиванию продаж на сайте. А вот Казахстан остается под давлением. Выручка снижается на 26,7%. За 9 месяцев Группе удалось нарастить выручку на 9,5% в условиях локдауна.

Операционные расходы, включая арендные платежи остались на уровне прошлого года. Этот показатель напрямую повлиял на чистую прибыль в 3 квартале, которая упала на 1,5% до 2,3 млрд рублей. За 9 месяцев показатель еще хуже минус 24,7% и 3,4 млрд рублей соответственно. В части прибыли прослеживается влияние пандемии. Ну хоть чистый долг в 3 квартале показал снижение. На конец сентября ND/EBITDA LMT составила 1,1x.

В сентябре 2020 года Система успешно реализовала оставшуюся долю компании в размере 25%. В результате «Детский мир» стал первой российской компанией со 100% акций в свободном обращении. Правда не думаю, что это дает сверх преимущество над другими компаниями. Новость носит чисто эмпирический характер. Кстати, после выхода Системы, акции так и не восстановились на прежний уровень.

Также в сентябре 2020 года была утверждена выплата финальных дивидендов за 2019 год в размере 2,5 рубля на акцию, что соответствует доходности в 2,1%. Итоговая доходность за 2019 год составила 10%. Как будет вести себя Совет директоров после выхода самого главного «пожирателя» дивидендов на российском рынке в виде АФК, не известно. Считаю, что щедрость руководства какое-то время продолжится.

Итак, Детскому миру по-прежнему удается оставаться на плаву. Растет перспективный сегмент онлайн-продаж. Однако, справиться с растущей нагрузкой на расходы пока не получается. 2020 год станет вызовом для нового руководства компании. В моменте акции вернулись на свой уровень сопротивления в 120. Но значимых апсайдов я пока не вижу. После фиксации хорошей прибыли я вышел из акций компании и возвращаться планирую только при подходе к круглой отметке в 100 рублей.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Оглядываясь назад в первое полугодие становится понятно, что Детский мир достаточно сильная компания, чтобы пережить условия пандемии. Сегмент онлайн продаж поддержал показатели первого квартала. А лишь частичное закрытие магазинов в условиях карантина позволило финансовым показателям даже немного подрасти. Давайте посмотрим на 3 квартал, и как изменились цифры уже в стабильный период.

3 квартал для компании завершился на позитивной ноте. Выручка составила 38,5 млрд рублей, что больше показателей 2019 года на 13,5%. Продолжил расти онлайн-сегмент. Его выручка составила 8 млрд рублей, увеличившись к 2019 году в 2,4 раза. Доля в общих продажах достигла 21,4%, подтверждая приверженность руководства к наращиванию продаж на сайте. А вот Казахстан остается под давлением. Выручка снижается на 26,7%. За 9 месяцев Группе удалось нарастить выручку на 9,5% в условиях локдауна.

Операционные расходы, включая арендные платежи остались на уровне прошлого года. Этот показатель напрямую повлиял на чистую прибыль в 3 квартале, которая упала на 1,5% до 2,3 млрд рублей. За 9 месяцев показатель еще хуже минус 24,7% и 3,4 млрд рублей соответственно. В части прибыли прослеживается влияние пандемии. Ну хоть чистый долг в 3 квартале показал снижение. На конец сентября ND/EBITDA LMT составила 1,1x.

В сентябре 2020 года Система успешно реализовала оставшуюся долю компании в размере 25%. В результате «Детский мир» стал первой российской компанией со 100% акций в свободном обращении. Правда не думаю, что это дает сверх преимущество над другими компаниями. Новость носит чисто эмпирический характер. Кстати, после выхода Системы, акции так и не восстановились на прежний уровень.

Также в сентябре 2020 года была утверждена выплата финальных дивидендов за 2019 год в размере 2,5 рубля на акцию, что соответствует доходности в 2,1%. Итоговая доходность за 2019 год составила 10%. Как будет вести себя Совет директоров после выхода самого главного «пожирателя» дивидендов на российском рынке в виде АФК, не известно. Считаю, что щедрость руководства какое-то время продолжится.

Итак, Детскому миру по-прежнему удается оставаться на плаву. Растет перспективный сегмент онлайн-продаж. Однако, справиться с растущей нагрузкой на расходы пока не получается. 2020 год станет вызовом для нового руководства компании. В моменте акции вернулись на свой уровень сопротивления в 120. Но значимых апсайдов я пока не вижу. После фиксации хорошей прибыли я вышел из акций компании и возвращаться планирую только при подходе к круглой отметке в 100 рублей.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Закрытая встреча инвесторов в Пушкине

Всем привет, Друзья. Оставив за спиной 2600 км дороги и славную северную столицу, вернулся домой и сразу вливаюсь в работу. Но перед этим хочу рассказать, где я провел этот уикенд. Напомню, что smart-lab.ru еще месяц назад анонсировал мини-конференцию в г. Пушкин, которая должна была собрать самых активных участников форума акций. Хоть я и не особенно много участвую в жизни форума, а развиваю наше сообщество ИнвестТема, все же там оказался ))) Тимофею отдельная благодарность.

Tsar Palace встретил нас шикарным убранством и удобным конференц залом, в котором разместились не только уже ранее приглашенные участники, но и спец гость — Andrei Samoryadov более известный, как Хомяк Разумный. Ваш покорный слуга тоже кратко представил свою стратегию инвестирования и пробежался по своим позициям в портфеле.

Очень рад был встречи в живую со своими друзьями и коллегами по цеху Георгием Аведиковым и Юрием Козловым - авторами популярных инвест-сообществ "Инвестократъ" и "Инвестируй или проиграешь" соответственно. Отлично пообщались и создали кейс, которым поделюсь с Вами в одной из следующих статей.

В который раз убеждаюсь, что личные встречи с единомышленниками еще больше придают мотивации и знаний. Пандемия вносит свои коррективы в такие встречи, но оно того стоило. Новому кейсу дали символическое название — Стратегия «Смартлаб».

Всегда Ваш, Литвинов Владимир @particular_trader

Всем привет, Друзья. Оставив за спиной 2600 км дороги и славную северную столицу, вернулся домой и сразу вливаюсь в работу. Но перед этим хочу рассказать, где я провел этот уикенд. Напомню, что smart-lab.ru еще месяц назад анонсировал мини-конференцию в г. Пушкин, которая должна была собрать самых активных участников форума акций. Хоть я и не особенно много участвую в жизни форума, а развиваю наше сообщество ИнвестТема, все же там оказался ))) Тимофею отдельная благодарность.

Tsar Palace встретил нас шикарным убранством и удобным конференц залом, в котором разместились не только уже ранее приглашенные участники, но и спец гость — Andrei Samoryadov более известный, как Хомяк Разумный. Ваш покорный слуга тоже кратко представил свою стратегию инвестирования и пробежался по своим позициям в портфеле.

Очень рад был встречи в живую со своими друзьями и коллегами по цеху Георгием Аведиковым и Юрием Козловым - авторами популярных инвест-сообществ "Инвестократъ" и "Инвестируй или проиграешь" соответственно. Отлично пообщались и создали кейс, которым поделюсь с Вами в одной из следующих статей.

В который раз убеждаюсь, что личные встречи с единомышленниками еще больше придают мотивации и знаний. Пандемия вносит свои коррективы в такие встречи, но оно того стоило. Новому кейсу дали символическое название — Стратегия «Смартлаб».

Всегда Ваш, Литвинов Владимир @particular_trader

{kind=link}

Ленэнерго - дивиденды и лазейки в отчете за 9 месяцев 2020 года

Традиционно, компании энергетического сектора вызывают у меня скептицизм. Я не вижу единого тренда в этом секторе и продолжаю точечно выбирать компании. Из всезнаний пока меня интересуют всего две: ФСК и Ленэнерго. О последней мы и поговорим сегодня. В первую очередь нас будет интересовать отчет по РСБУ компании за 9 месяцев и расчетные дивиденды.

Компании энергетического сектора не являются защитным активом в период локдаунов и пандемии. Непростая ситуация довлеет и над результатами сетевой компании. Однако, выручка держится на уровне прошлого года. Выросла она на 0,6% до 58,8 млрд рублей. Как заявляет руководство компании: «Финансовое состояние остаётся стабильно устойчивым»

Себестоимость оказанных услуг незначительно выросла на 2,2%. А вот что вызывает тревогу, так это перенос части плановых расходов на 4 квартал. Рост вышеуказанных расходов может увеличиться в следующие периоды. Управленческие расходы также увеличились на 58% до 155 млн рублей.

Рост расходов и перенос их части на 4 квартал оказало положительный эффект на чистую прибыль, которая увеличилась на 18,7% до 11,8 млрд рублей. С первого взгляда может показаться, что квартал завершился успешно. Правда нужно заложить негативный эффект от этих манипуляций в 4 квартал.

Если на коленке посчитать промежуточные дивиденды за 9 месяцев, то выплата составит 10% от чистой прибыли. То есть 12,68 рублей на одну привилегированную акцию. Доходность по текущим составит 8,34%. В 4 квартале предположительно чистая прибыль будет ниже из-за переноса расходов. Но снижение будет незначительным. Если учесть этот фактор, то годовая доходность подберется к 10%.

В анализе показателей компании мне помогает удобный сервис Financemarker.

Ленэнерго по-прежнему остается дивидендной историей. Стабильные денежные и дивидендная политика будут привлекать частных инвесторов и далее. Я также не удержался от соблазна купить хороший актив в свой портфель. Как и по ФСК основным триггером роста считаю дивидендную доходность. Подбирал акции в районе 151 рубля. При снижении в район 132 буду доформировывать позицию с горизонтом от 3-х лет.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Традиционно, компании энергетического сектора вызывают у меня скептицизм. Я не вижу единого тренда в этом секторе и продолжаю точечно выбирать компании. Из всезнаний пока меня интересуют всего две: ФСК и Ленэнерго. О последней мы и поговорим сегодня. В первую очередь нас будет интересовать отчет по РСБУ компании за 9 месяцев и расчетные дивиденды.

Компании энергетического сектора не являются защитным активом в период локдаунов и пандемии. Непростая ситуация довлеет и над результатами сетевой компании. Однако, выручка держится на уровне прошлого года. Выросла она на 0,6% до 58,8 млрд рублей. Как заявляет руководство компании: «Финансовое состояние остаётся стабильно устойчивым»

Себестоимость оказанных услуг незначительно выросла на 2,2%. А вот что вызывает тревогу, так это перенос части плановых расходов на 4 квартал. Рост вышеуказанных расходов может увеличиться в следующие периоды. Управленческие расходы также увеличились на 58% до 155 млн рублей.

Рост расходов и перенос их части на 4 квартал оказало положительный эффект на чистую прибыль, которая увеличилась на 18,7% до 11,8 млрд рублей. С первого взгляда может показаться, что квартал завершился успешно. Правда нужно заложить негативный эффект от этих манипуляций в 4 квартал.

Если на коленке посчитать промежуточные дивиденды за 9 месяцев, то выплата составит 10% от чистой прибыли. То есть 12,68 рублей на одну привилегированную акцию. Доходность по текущим составит 8,34%. В 4 квартале предположительно чистая прибыль будет ниже из-за переноса расходов. Но снижение будет незначительным. Если учесть этот фактор, то годовая доходность подберется к 10%.

В анализе показателей компании мне помогает удобный сервис Financemarker.

Ленэнерго по-прежнему остается дивидендной историей. Стабильные денежные и дивидендная политика будут привлекать частных инвесторов и далее. Я также не удержался от соблазна купить хороший актив в свой портфель. Как и по ФСК основным триггером роста считаю дивидендную доходность. Подбирал акции в районе 151 рубля. При снижении в район 132 буду доформировывать позицию с горизонтом от 3-х лет.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Облигации на текущий момент. Какие выбрать?

В эпоху низких процентных ставок трудно найти интересные варианты среди облигаций. Однако, государственные и муниципальные бонды все равно для многих выступают в качестве подушки безопасности, так как по банковским вкладам проценты еще ниже. Я не рассматриваю облигации в качестве инвестиций в данный момент, но изучать их конечно стоит.

Вспомним, что при понижении ключевой ставки ЦБ облигации растут в цене, а при повышении, наоборот, снижаются.

Если ключевая ставка находится на высоком уровне, то выгодно покупать длинные облигации, так-как в случае снижения можно будет получить дополнительную доходность при досрочной продаже.

Если ключевая ставка находится на низком уровне, например, ниже исторической инфляции, то логично ожидать повышения ставки в течении нескольких лет и как следствие, выгодно покупать короткие выпуски, дабы обезопасить себя от колебаний цены.

На текущий момент ставки в РФ находятся на уровне 4,25%. Центральный банк не исключал снижение до 4%, однако, сам потенциал снижения уже исчерпан. Средняя инфляция за последние 8 лет в РФ на уровне 6,7%. Пока России не грозит дефляционная спираль Швейцарии и Японии, более вероятно, что ставки будут повышаться в будущем. Поэтому будем руководствоваться короткими выпусками до двух лет.

Несколько коротких облигаций, которые могут быть интересными:

ОФЗ-26217-ПД

•До погашения – 287 дней.

•Дюрация – 281 день.

•Доходность – 4,4%

Мордовия Респ-34003

•До погашения – 303 дней

•Дюрация – 288 дней.

•Доходность – 5,9%

ПИК ГК-БО-ПО7

•До погашения – 233 дней

•Дюрация – 226 дней

•Доходность – 6,5%

ЛСР-БО-001P-03

•До погашения – 692 дней

•Дюрация – 496 дней

•Доходность – 6,9%

Также не забывайте включать в расчет доходности комиссии и налоги, короткие облигации к ним более чувствительны.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В эпоху низких процентных ставок трудно найти интересные варианты среди облигаций. Однако, государственные и муниципальные бонды все равно для многих выступают в качестве подушки безопасности, так как по банковским вкладам проценты еще ниже. Я не рассматриваю облигации в качестве инвестиций в данный момент, но изучать их конечно стоит.

Вспомним, что при понижении ключевой ставки ЦБ облигации растут в цене, а при повышении, наоборот, снижаются.

Если ключевая ставка находится на высоком уровне, то выгодно покупать длинные облигации, так-как в случае снижения можно будет получить дополнительную доходность при досрочной продаже.

Если ключевая ставка находится на низком уровне, например, ниже исторической инфляции, то логично ожидать повышения ставки в течении нескольких лет и как следствие, выгодно покупать короткие выпуски, дабы обезопасить себя от колебаний цены.

На текущий момент ставки в РФ находятся на уровне 4,25%. Центральный банк не исключал снижение до 4%, однако, сам потенциал снижения уже исчерпан. Средняя инфляция за последние 8 лет в РФ на уровне 6,7%. Пока России не грозит дефляционная спираль Швейцарии и Японии, более вероятно, что ставки будут повышаться в будущем. Поэтому будем руководствоваться короткими выпусками до двух лет.

Несколько коротких облигаций, которые могут быть интересными:

ОФЗ-26217-ПД

•До погашения – 287 дней.

•Дюрация – 281 день.

•Доходность – 4,4%

Мордовия Респ-34003

•До погашения – 303 дней

•Дюрация – 288 дней.

•Доходность – 5,9%

ПИК ГК-БО-ПО7

•До погашения – 233 дней

•Дюрация – 226 дней

•Доходность – 6,5%

ЛСР-БО-001P-03

•До погашения – 692 дней

•Дюрация – 496 дней

•Доходность – 6,9%

Также не забывайте включать в расчет доходности комиссии и налоги, короткие облигации к ним более чувствительны.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

Мосэнерго - «младшая дочка» Газпрома

ПАО «Мосэнерго» — это организация с современным подходом к работе на рынке энергосбыта столицы и Московской области. Имеет существенно меньше проблем с дебиторской задолженностью, сетевыми организациями, непризнанными энергопотерями, как например, с ТГК на Дальнем Востоке. Компания благополучно функционирует с клиентами – введены общие прейскуранты для физических и юридических лиц, на рынке продвигается пакетное обслуживание. Очевидно стремление менеджмента трансформировать фирму в современную, технологичную энергетическую компанию.

Главными акционерами компании являются: ООО "Газпром энергохолдинг" (53,5%), город Москва в лице Департамента городского имущества (26,45%), прочие физические и юридические лица (20,05%).

Однако стоит заглянуть в отчетность за 9 месяцев текущего года и проверить так ли все хорошо в компании.

Выручка сократилась на 10,9% и составила 97 млрд рублей. Сокращение выработки и отпуска энергии составило 11,2% и 7,1% соответственно. Операционные расходы сократились на 8,7% до 81,4 млрд рублей. Коэффициент EBITDA сократился на 18,9% вплоть до 21,3 млрд рублей. Чистая прибыль составила 5,3 млрд рублей упав в половину по сравнению с цифрами минувшего года.

Руководство компании указывает, что всему виной аномально теплая погода в 1 квартале 2020 года и снижение потребления электроэнергии под воздействием пандемии коронавируса.

По итогам 2019 года компания выплатила дивиденды в размере 0,12 рублей на обыкновенную акцию. Единый размер выплат составил 4,8 млрд рублей. Дивидендная доходность обыкновенной акции составляет 6%. В 2020 году ведущая компания приняла решение выплатить всем дочерним структурам Газпрома 50% чистой прибыли на дивиденды.

Ожидать от компании позитивной динамики не приходиться ввиду слабых производственных показателей и окончания программы ДПМ. Который год финансовые показатели находятся под давлением. Мосэнерго планирует продать акции ОГК-2, которые находятся на балансе компании, но вряд ли это станет мощным драйвером роста.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

ПАО «Мосэнерго» — это организация с современным подходом к работе на рынке энергосбыта столицы и Московской области. Имеет существенно меньше проблем с дебиторской задолженностью, сетевыми организациями, непризнанными энергопотерями, как например, с ТГК на Дальнем Востоке. Компания благополучно функционирует с клиентами – введены общие прейскуранты для физических и юридических лиц, на рынке продвигается пакетное обслуживание. Очевидно стремление менеджмента трансформировать фирму в современную, технологичную энергетическую компанию.

Главными акционерами компании являются: ООО "Газпром энергохолдинг" (53,5%), город Москва в лице Департамента городского имущества (26,45%), прочие физические и юридические лица (20,05%).

Однако стоит заглянуть в отчетность за 9 месяцев текущего года и проверить так ли все хорошо в компании.

Выручка сократилась на 10,9% и составила 97 млрд рублей. Сокращение выработки и отпуска энергии составило 11,2% и 7,1% соответственно. Операционные расходы сократились на 8,7% до 81,4 млрд рублей. Коэффициент EBITDA сократился на 18,9% вплоть до 21,3 млрд рублей. Чистая прибыль составила 5,3 млрд рублей упав в половину по сравнению с цифрами минувшего года.

Руководство компании указывает, что всему виной аномально теплая погода в 1 квартале 2020 года и снижение потребления электроэнергии под воздействием пандемии коронавируса.

По итогам 2019 года компания выплатила дивиденды в размере 0,12 рублей на обыкновенную акцию. Единый размер выплат составил 4,8 млрд рублей. Дивидендная доходность обыкновенной акции составляет 6%. В 2020 году ведущая компания приняла решение выплатить всем дочерним структурам Газпрома 50% чистой прибыли на дивиденды.

Ожидать от компании позитивной динамики не приходиться ввиду слабых производственных показателей и окончания программы ДПМ. Который год финансовые показатели находятся под давлением. Мосэнерго планирует продать акции ОГК-2, которые находятся на балансе компании, но вряд ли это станет мощным драйвером роста.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

VEON - падение выручки под давлением обстоятельств

На сегодняшний день Veon это мощная телеком-организация, которая одновременно с расширением сетей сотовой мобильной связи переходит к широкому использованию возможностей интернета. Veon – компания, предоставляющая комфортные возможности для своих абонентов по осуществлению телефонных звонков, обмену голосовыми и текстовыми оповещениями, фотографиями и видеороликами, общения в чатах.

Рассмотрим последний отчет за третий квартал и 9 месяцев текущего года и проверим опасения инвесторов относительно будущих инвестиций.

Руководство утвердило прогнозы по уменьшению выручки и коэффициента EBITDA по результатам 2020 года на уровне 4-7% из-за влияния коронавируса. Ранее в связи с введенным карантином отозвал старый прогноз, который подразумевал увеличение выручки в 2020 году на уровне 1-3%. Выручка Veon согласно МСФО уменьшилась в 3 квартале 2020 года по сравнению с прошлым годом ранее на 10,4% и собрала $1,99 млрд. Коэффициент EBITDA опустился на 9% до $898 млн. Рентабельность EBITDA 45,1% против 44,4% годом ранее. Чистый убыток составил $620 млн (прибыль $35 млн годом ранее). В то же время Free Cash Flow увеличился на 13,5% до $301 млн.

Чистый долг на конец 3 квартала составил $5,9 млрд. По результатам 9 месяцев 2020 года выручка Veon уменьшилась на 9,5% и собрала практически $6 млрд.

Нужно принимать во внимание, что организация испытывает конкурентоспособное влияние на всех рынках присутствия: в РФ, Пакистане, Украине, Узбекистане (МТС, Ростелеком, Ufone, VF Ukraine JSC, Ucell). На падение показателей холдинга весьма значительное воздействие оказала девальвация валют на рынках предоставления услуг. В то же время свободный денежный поток за 3 квартал был очень солидным. Стало известно, что Veon реализует бизнес в Армении за $51 млн., для того, чтобы упростить структуру компании и усилить позиции на рынках с долгосрочными перспективами роста. Дивиденды за 2020 год маловероятны.

Менеджмент компании считает снижение выручки прогнозируемым итогом, делает ставку на формирование сетей 4G (про 5G, которую планирует развернуть МТС, речи даже не идет). Однако по нашему суждению инвестиции в эту компанию довольно опасны - это и зависимость от изменения валютных курсов, выплата дивидендов в кредит. При повышении процентной ставки экономика компании может стать принципиально иной.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

На сегодняшний день Veon это мощная телеком-организация, которая одновременно с расширением сетей сотовой мобильной связи переходит к широкому использованию возможностей интернета. Veon – компания, предоставляющая комфортные возможности для своих абонентов по осуществлению телефонных звонков, обмену голосовыми и текстовыми оповещениями, фотографиями и видеороликами, общения в чатах.

Рассмотрим последний отчет за третий квартал и 9 месяцев текущего года и проверим опасения инвесторов относительно будущих инвестиций.

Руководство утвердило прогнозы по уменьшению выручки и коэффициента EBITDA по результатам 2020 года на уровне 4-7% из-за влияния коронавируса. Ранее в связи с введенным карантином отозвал старый прогноз, который подразумевал увеличение выручки в 2020 году на уровне 1-3%. Выручка Veon согласно МСФО уменьшилась в 3 квартале 2020 года по сравнению с прошлым годом ранее на 10,4% и собрала $1,99 млрд. Коэффициент EBITDA опустился на 9% до $898 млн. Рентабельность EBITDA 45,1% против 44,4% годом ранее. Чистый убыток составил $620 млн (прибыль $35 млн годом ранее). В то же время Free Cash Flow увеличился на 13,5% до $301 млн.

Чистый долг на конец 3 квартала составил $5,9 млрд. По результатам 9 месяцев 2020 года выручка Veon уменьшилась на 9,5% и собрала практически $6 млрд.

Нужно принимать во внимание, что организация испытывает конкурентоспособное влияние на всех рынках присутствия: в РФ, Пакистане, Украине, Узбекистане (МТС, Ростелеком, Ufone, VF Ukraine JSC, Ucell). На падение показателей холдинга весьма значительное воздействие оказала девальвация валют на рынках предоставления услуг. В то же время свободный денежный поток за 3 квартал был очень солидным. Стало известно, что Veon реализует бизнес в Армении за $51 млн., для того, чтобы упростить структуру компании и усилить позиции на рынках с долгосрочными перспективами роста. Дивиденды за 2020 год маловероятны.

Менеджмент компании считает снижение выручки прогнозируемым итогом, делает ставку на формирование сетей 4G (про 5G, которую планирует развернуть МТС, речи даже не идет). Однако по нашему суждению инвестиции в эту компанию довольно опасны - это и зависимость от изменения валютных курсов, выплата дивидендов в кредит. При повышении процентной ставки экономика компании может стать принципиально иной.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

🇷🇺 После триумфальной прошлой недели для нашего рынка и Байдена, Индекс Мосбиржи не стал останавливаться и продолжил позитивную динамику. За неделю прибавляет +4,5%, вплотную приблизившись к локальному максимуму на 3060 п. Не знаю насколько хватит топлива Индексу, но текущие уровни в условиях развивающейся пандемии кажутся высокими. Я не армагедонщик, но для взрывного роста не вижу причин, хотя всегда на рынок России смотрю с позитивом.

Нефть заползает в свой проторгованный диапазон на $40-45 за баррель. Геополитические настроения дают показать нефти позитивную динамику. Однако, котировкам пока не удается уйти далеко от мартовских значений.

💲Доллар так и тянет к магической отметки в 76 рублей. В пятницу, котировки снова предприняли попытку прорыва вниз, но встретили сопротивление быков, которые выкупили просадку. Среднесрочно, Вы знаете мое отношение к валюте. Only Buy. Но зону сопротивления на 78-80 будет сложно проходить на сильном рынке и неопределенности в США.

Нефтегазовый сектор оказался в числе лидеров роста. Сильная перепроданность отличных активов в сентябре, октябре стали пружиной, которая выкинула котировки компаний сектора вверх. Лукойл с отметки в 4000 рублей добавил +20,7%. Татнефть +11%, Новатэк +12,5%. А Газпром, гонимый слухами об увольнении Миллера, вырос на +8,4%. Это, уже ставшее традиционным заявление, не находит продолжения.

🛒 А вот ритейл, даже несмотря на сильные отчеты корректируется. X5 Retail падает на 3,3%, Детскому миру не удается в полной мере восстановиться после локдаунов. Акции теряют -0,8%. Магнит чуть лучше конкурентов +1,7%, что и не удивительно, ведь по стоимостным мультипликаторам он выглядит чуть дешевле.

Распадская в пятницу раллирует на новостях о слиянии с Южкузбассуголь и выкупе акций у несогласных акционеров по цене 164 рублей за акцию. Новостные перипетии могут увести котировки к цене выкупа. За неделю акции компании показали рост на +33,8%.

Также к лидерах недели оказались бумаги АФК Система на фоне новостей о прорывах в создании вакцины дочерним предприятием компании. Акции растут на +19,5%, но опять же причины роста исключительно новостной фактор. Как это отразиться на бизнесе компании не понятно. На текущих уровнях логично начинать фиксировать прибыль и держаться настороже.

Финансовый и банковские сектора на уровне с рынком, растут. Гадким утенком выступают акции Мосбиржи, которые падают на -2,9%. А банки продолжают расти. Сбербанк, закрывший дивидендный гэп устремляется еще выше +10,4%, ВТБ не отстает +9,4%. В лидерах и бумаги Тинькофф Банка +7,9%.

На прошедшей недели разобрал для Вас пачку отчетов. Посмотрел на Ленэнерго, Сбербанк и Детский мир. На следующей Вас ждут интересные разборы Фосагро, АЛРОСА и Тинькофф.

Всем хороших выходных!

Нефть заползает в свой проторгованный диапазон на $40-45 за баррель. Геополитические настроения дают показать нефти позитивную динамику. Однако, котировкам пока не удается уйти далеко от мартовских значений.

💲Доллар так и тянет к магической отметки в 76 рублей. В пятницу, котировки снова предприняли попытку прорыва вниз, но встретили сопротивление быков, которые выкупили просадку. Среднесрочно, Вы знаете мое отношение к валюте. Only Buy. Но зону сопротивления на 78-80 будет сложно проходить на сильном рынке и неопределенности в США.

Нефтегазовый сектор оказался в числе лидеров роста. Сильная перепроданность отличных активов в сентябре, октябре стали пружиной, которая выкинула котировки компаний сектора вверх. Лукойл с отметки в 4000 рублей добавил +20,7%. Татнефть +11%, Новатэк +12,5%. А Газпром, гонимый слухами об увольнении Миллера, вырос на +8,4%. Это, уже ставшее традиционным заявление, не находит продолжения.

🛒 А вот ритейл, даже несмотря на сильные отчеты корректируется. X5 Retail падает на 3,3%, Детскому миру не удается в полной мере восстановиться после локдаунов. Акции теряют -0,8%. Магнит чуть лучше конкурентов +1,7%, что и не удивительно, ведь по стоимостным мультипликаторам он выглядит чуть дешевле.

Распадская в пятницу раллирует на новостях о слиянии с Южкузбассуголь и выкупе акций у несогласных акционеров по цене 164 рублей за акцию. Новостные перипетии могут увести котировки к цене выкупа. За неделю акции компании показали рост на +33,8%.

Также к лидерах недели оказались бумаги АФК Система на фоне новостей о прорывах в создании вакцины дочерним предприятием компании. Акции растут на +19,5%, но опять же причины роста исключительно новостной фактор. Как это отразиться на бизнесе компании не понятно. На текущих уровнях логично начинать фиксировать прибыль и держаться настороже.

Финансовый и банковские сектора на уровне с рынком, растут. Гадким утенком выступают акции Мосбиржи, которые падают на -2,9%. А банки продолжают расти. Сбербанк, закрывший дивидендный гэп устремляется еще выше +10,4%, ВТБ не отстает +9,4%. В лидерах и бумаги Тинькофф Банка +7,9%.

На прошедшей недели разобрал для Вас пачку отчетов. Посмотрел на Ленэнерго, Сбербанк и Детский мир. На следующей Вас ждут интересные разборы Фосагро, АЛРОСА и Тинькофф.

Всем хороших выходных!

{kind=link}

Юнипро - разбор отчетности за 9 месяцев 2020 года и перспективы

Юнипро – российская энергетическая компания общей мощностью 11,2 ГВт. Компания отчиталась за 9 мес. и сообщила обнадеживающие новости по Березовской ГРЭС, что та будет запущена в первом полугодии 2021 года.

По финансовым показателям: Падение выручки на 7,5% г/г до 54,7 млрд., снижение операционной прибыли до 12,5 млрд. (-24% г/г) и снижение чистой прибыли до 10,1 млрд. (-25% г/г)

Причина снижения по всем фронтам осталось все той же, что и в отчете за первое полугодие – снижение выработки электроэнергии в первом квартале на фоне теплой зимы и высокой водности. Высокая водность привела к тому, что на ГЭС была получена дополнительная выработка электроэнергии.

Касательно третьего блока Берёзовской ГРЭС. Пожар на нем произошел еще в 2016 году. Страховые выплаты составили 26 млрд, а расходы на ремонт переваливают уже за 60 млрд. Блок планировали ввести в эксплуатацию в конце 2019 года, потом в начале 2020, потом в 3 кв. 2020 и вот теперь сообщают о его вводе в первом полугодии 2021.

Инвесторы надеются, что блок будет точно введен и переносов больше не будет. Сам блок имеет мощность 800 МВт (7% от всей мощности компании), но больше радует то, что сократятся капитальные расходы и будет возможность повысить дивиденды.

💰 За 2020 год дивидендов компания заплатит 14 млрд (0,222 рублей на акцию). В связи с вводом третьего блока, компания обещает за 2021 год направить на выплаты 20 млрд. (+42%), что соответствует 0,315 рублям на акцию. На текущий момент компания стоит 2,75 руб./акцию, следовательно, ожидаемая дивидендная доходность в следующем году может составить 11,5%, что является хорошим показателем для дивидендного портфеля.

❗️Не является индивидуальной инвестиционной рекомендацией

Юнипро – российская энергетическая компания общей мощностью 11,2 ГВт. Компания отчиталась за 9 мес. и сообщила обнадеживающие новости по Березовской ГРЭС, что та будет запущена в первом полугодии 2021 года.

По финансовым показателям: Падение выручки на 7,5% г/г до 54,7 млрд., снижение операционной прибыли до 12,5 млрд. (-24% г/г) и снижение чистой прибыли до 10,1 млрд. (-25% г/г)

Причина снижения по всем фронтам осталось все той же, что и в отчете за первое полугодие – снижение выработки электроэнергии в первом квартале на фоне теплой зимы и высокой водности. Высокая водность привела к тому, что на ГЭС была получена дополнительная выработка электроэнергии.

Касательно третьего блока Берёзовской ГРЭС. Пожар на нем произошел еще в 2016 году. Страховые выплаты составили 26 млрд, а расходы на ремонт переваливают уже за 60 млрд. Блок планировали ввести в эксплуатацию в конце 2019 года, потом в начале 2020, потом в 3 кв. 2020 и вот теперь сообщают о его вводе в первом полугодии 2021.

Инвесторы надеются, что блок будет точно введен и переносов больше не будет. Сам блок имеет мощность 800 МВт (7% от всей мощности компании), но больше радует то, что сократятся капитальные расходы и будет возможность повысить дивиденды.

💰 За 2020 год дивидендов компания заплатит 14 млрд (0,222 рублей на акцию). В связи с вводом третьего блока, компания обещает за 2021 год направить на выплаты 20 млрд. (+42%), что соответствует 0,315 рублям на акцию. На текущий момент компания стоит 2,75 руб./акцию, следовательно, ожидаемая дивидендная доходность в следующем году может составить 11,5%, что является хорошим показателем для дивидендного портфеля.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Фосагро - впервые за 8 лет

В своих обзорах компании Фосагро я не раз говорил о ней, как о тихой гавани нашего рынка. Компания является ярким примером стабильности во всем. Иногда, эта стабильность имеет положительный вектор. Особенно в годы девальвации национальной валюты. 2020 год еще раз закрепил вышеупомянутое звание за производителем удобрений.

Третий квартал завершился для компании на позитивной ноте. Выручка от продаж выросла на 10% к уровню 2019 года и составила 71 млрд рублей. Объем производства вырос по всем сегментам. Аналогично, вырос и объем продаж удобрений. Как я уже говорил, периоды слабого рубля позитивно отражаются на выручке. В 2020 году цены на продукцию компании продолжили падение и сейчас находятся вблизи минимальных значений. Этот фактор не позволил Фосагро нарастить выручку за 9 месяцев, оставив ее на уровне прошлого года.

Скорректированная на курсовые разницы чистая прибыль за 3 квартал увеличилась на 45%, а за 9 месяцев рост составил 13,8% или 39,3 млрд рублей. Операционные расходы немного превысили 2019 год, но остались в допустимых значениях. Свободный денежный поток вырос за 3 квартал более чем в 5 раз. Это позволило руководству компании рекомендовать к выплате в качестве дивидендов рекордную цифру в 123 рубля на акцию. Доходность по текущим значениям составляет 4%. А с учетов уже выплаченных превышает 7%.

Долговая нагрузка немного выросла в отчетном периоде. Основное влияние оказывает переоценка валютного долга. Но значение NetDebt/EBITDA остается на приемлемом уровне в 1,95x на конец сентября. А вот остальные мультипликаторы ушли в красное. P/E 37,6 и P/B 3,6 говорят о перекупленности акций.

Котировки компании находятся на своих максимальных значениях за последние 8 лет. В понедельник эта отметка поддалась и мы увидели перехай котировок. Меня радует динамика акций, при условии, что я давно являюсь акционером, покупал и в марте этого года, и позднее добирал компанию в свой долгосрочный портфель. С текущих значений я бы брать акции не рискнул, но и фиксировать прибыль пока не планирую.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

В своих обзорах компании Фосагро я не раз говорил о ней, как о тихой гавани нашего рынка. Компания является ярким примером стабильности во всем. Иногда, эта стабильность имеет положительный вектор. Особенно в годы девальвации национальной валюты. 2020 год еще раз закрепил вышеупомянутое звание за производителем удобрений.

Третий квартал завершился для компании на позитивной ноте. Выручка от продаж выросла на 10% к уровню 2019 года и составила 71 млрд рублей. Объем производства вырос по всем сегментам. Аналогично, вырос и объем продаж удобрений. Как я уже говорил, периоды слабого рубля позитивно отражаются на выручке. В 2020 году цены на продукцию компании продолжили падение и сейчас находятся вблизи минимальных значений. Этот фактор не позволил Фосагро нарастить выручку за 9 месяцев, оставив ее на уровне прошлого года.

Скорректированная на курсовые разницы чистая прибыль за 3 квартал увеличилась на 45%, а за 9 месяцев рост составил 13,8% или 39,3 млрд рублей. Операционные расходы немного превысили 2019 год, но остались в допустимых значениях. Свободный денежный поток вырос за 3 квартал более чем в 5 раз. Это позволило руководству компании рекомендовать к выплате в качестве дивидендов рекордную цифру в 123 рубля на акцию. Доходность по текущим значениям составляет 4%. А с учетов уже выплаченных превышает 7%.

Долговая нагрузка немного выросла в отчетном периоде. Основное влияние оказывает переоценка валютного долга. Но значение NetDebt/EBITDA остается на приемлемом уровне в 1,95x на конец сентября. А вот остальные мультипликаторы ушли в красное. P/E 37,6 и P/B 3,6 говорят о перекупленности акций.

Котировки компании находятся на своих максимальных значениях за последние 8 лет. В понедельник эта отметка поддалась и мы увидели перехай котировок. Меня радует динамика акций, при условии, что я давно являюсь акционером, покупал и в марте этого года, и позднее добирал компанию в свой долгосрочный портфель. С текущих значений я бы брать акции не рискнул, но и фиксировать прибыль пока не планирую.

❗️Не является индивидуальной инвестиционной рекомендацией

@particular_trader

{kind=link}

Интер РАО - разбор финансовых показателей за 9 месяцев 2020 года