Российский рынок строительных материалов ждут трудные времена

Несколько дней назад под таким названием вышел материал в одной из газет.

В статье дается сравнение динамики производства цемента в России и Китае. Поднимается проблема ввоза цемента из Ирана и Белоруссии.

Дополним.

В начале 2021 года мы провели исследование «Перечень обстоятельств, при которых значительно возрастет ввоз цемента на территорию Российской Федерации».

Публикуем без изменений отдельную часть.

Для понимания в том числе и причин низкой конкурентоспособности российской цементной промышленности необходимо учитывать и текущий период отраслевой стагнации, в которой находится отрасль.

Цементная промышленность и рынок Российской Федерации развиваются при других макроэкономических обстоятельствах, чем рынки большинства сопредельных государств. Предлагается следующая группировка:

«Рынки стагнации»:

• Снижение производства 2020/1989;

• Существенный профицит мощности.

«Рынки роста»:

• Рост производства 2020/1989, иногда кратный, в отдельном случае – порядок;

• Относительный баланс спроса и предложения (70-80%).

Несколько дней назад под таким названием вышел материал в одной из газет.

В статье дается сравнение динамики производства цемента в России и Китае. Поднимается проблема ввоза цемента из Ирана и Белоруссии.

Дополним.

В начале 2021 года мы провели исследование «Перечень обстоятельств, при которых значительно возрастет ввоз цемента на территорию Российской Федерации».

Публикуем без изменений отдельную часть.

Для понимания в том числе и причин низкой конкурентоспособности российской цементной промышленности необходимо учитывать и текущий период отраслевой стагнации, в которой находится отрасль.

Цементная промышленность и рынок Российской Федерации развиваются при других макроэкономических обстоятельствах, чем рынки большинства сопредельных государств. Предлагается следующая группировка:

«Рынки стагнации»:

• Снижение производства 2020/1989;

• Существенный профицит мощности.

«Рынки роста»:

• Рост производства 2020/1989, иногда кратный, в отдельном случае – порядок;

• Относительный баланс спроса и предложения (70-80%).

{kind=link}

👍5😱3❤1

Раздел шкуры неубитого медведя

В нашем предыдущем материале мы поделились небольшим анализом рынков цемента сопредельных стран. К сожалению, вынуждены констатировать, что российский рынок относится к категории стагнирующих: производство цемента существенно отстает от максимума, достигнутого в прошлом веке. Минус 28 процентов производство в 2022 году к производству в 1989.

Совсем другая ситуация в дружественном Казахстане. Плюс 29 процентов производство в 2022 году к производству в 1989. Дружественном во всех смыслах, в том числе и как основной поставщик зарубежного цемента в Российскую Федерацию. Страна экспортировала 200 тысяч тонн цемента в РФ в прошлом году. В РК цементная промышленность продолжает развиваться хорошими темпами. Очередное сообщение о строительстве очередного цементного завода в сопредельных странах: «Ожидается, что готовую продукцию будут поставлять, помимо внутреннего рынка, в страны ближнего зарубежья».

Какое это имеет отношение к нашему рынку? Самое непосредственное. Каждое новое предприятие на смежных рынках создает дополнительное давление внутри системы. Рынки Российской Федерации, Республики Казахстан, Республики Беларусь являются общими для всех игроков в силу географической, экономической и политической ситуации. Поставки цемента из Беларуси в Европейскую часть РФ могут оказать негативное влияние на рынки Сибири. И наоборот, давление на рынки Сибири и Урала из Казахстана распространяется на Европейскую часть РФ.

Рынок, конкуренция, возможность выбора поставщика и самого дешевого цемента – это плюсы от ввоза цемента из-за рубежа, о которых может сказать школьник, изучающий экономику в 10 и 11 классе. Если посмотреть глубже, то прогнозируется негативный результат от такого «дружественного» импорта на многие годы вперед. Об этом мы говорили в серии наших публикаций «Цементоподобный импорт» (см. Часть 1, Часть 2 и Часть 3).

Аналогичное сообщение с другого «рынка роста» – Монгольской Народной Республики. Здесь уже построили очередной новый цементный завод. Президент Монголии Хурэлсух Ухнаа на открытии заявил: «…мы сможем экспортировать нашу продукцию в Российскую Федерацию и Республику Казахстан».

В нашем предыдущем материале мы поделились небольшим анализом рынков цемента сопредельных стран. К сожалению, вынуждены констатировать, что российский рынок относится к категории стагнирующих: производство цемента существенно отстает от максимума, достигнутого в прошлом веке. Минус 28 процентов производство в 2022 году к производству в 1989.

Совсем другая ситуация в дружественном Казахстане. Плюс 29 процентов производство в 2022 году к производству в 1989. Дружественном во всех смыслах, в том числе и как основной поставщик зарубежного цемента в Российскую Федерацию. Страна экспортировала 200 тысяч тонн цемента в РФ в прошлом году. В РК цементная промышленность продолжает развиваться хорошими темпами. Очередное сообщение о строительстве очередного цементного завода в сопредельных странах: «Ожидается, что готовую продукцию будут поставлять, помимо внутреннего рынка, в страны ближнего зарубежья».

Какое это имеет отношение к нашему рынку? Самое непосредственное. Каждое новое предприятие на смежных рынках создает дополнительное давление внутри системы. Рынки Российской Федерации, Республики Казахстан, Республики Беларусь являются общими для всех игроков в силу географической, экономической и политической ситуации. Поставки цемента из Беларуси в Европейскую часть РФ могут оказать негативное влияние на рынки Сибири. И наоборот, давление на рынки Сибири и Урала из Казахстана распространяется на Европейскую часть РФ.

Рынок, конкуренция, возможность выбора поставщика и самого дешевого цемента – это плюсы от ввоза цемента из-за рубежа, о которых может сказать школьник, изучающий экономику в 10 и 11 классе. Если посмотреть глубже, то прогнозируется негативный результат от такого «дружественного» импорта на многие годы вперед. Об этом мы говорили в серии наших публикаций «Цементоподобный импорт» (см. Часть 1, Часть 2 и Часть 3).

Аналогичное сообщение с другого «рынка роста» – Монгольской Народной Республики. Здесь уже построили очередной новый цементный завод. Президент Монголии Хурэлсух Ухнаа на открытии заявил: «…мы сможем экспортировать нашу продукцию в Российскую Федерацию и Республику Казахстан».

{kind=link}

👍11🔥3❤1💩1

Времена не выбирают

«В них живут и умирают» (Александр Кушнер)

А еще производят и продают цемент.

По оперативным данным Минфина РФ, дефицит бюджета на 28 апреля составил 5,1 трлн рублей. При 6,0 трлн рублей доходной части и 11,1 трлн рублей расходной.

При сохранении столь значительного бюджетного дефицита следует ожидать и высокую инфляцию, кризис неплатежей и тому подобное, что уже происходило в недавнем прошлом в нашей стране – в 90-е годы ушедшего столетия.

Следует отметить, что цементная отрасль практически без потерь преодолела прошлый период «структурной трансформации». Сошли с дистанции два завода – Нижнетагильский и Поронайский. Далеко не индустриальные гиганты. Основные потери отрасль понесла уже в XXI веке – прекратили существование не менее 5 цементных заводов средней мощности.

Есть две причины, почему отрасль смогла к началу «нулевых» сохранить производственный потенциал.

Первая заключалась в том, что в силу специфики финансирования предприятий в СССР на складах было накоплено значительное количество запасных частей и оборудования. Кроме этого, как правило, предприятия имели возможность производственного маневра за счет каннибализма неиспользуемых технологических линий. При «устаревшем, мокром способе производства» в составе предприятий работало несколько технологических линий. Предприятие могло работать, например, одной из 4 линий.

Вторая причина заключалась в том, что бо́льшая часть оборотного капитала формировалась за счет задолженности перед монополистами: железнодорожниками, энергетиками, газовиками. В 2000-х монополисты перешли на предоплату.

Из-за высокой конкуренции на рынке стала применяться порочная практика товарных кредитов. Цемент в 90-е годы продавался без предоплаты со значительными отсрочками. При возможности беспроцентного кредитования это выглядело вполне рациональным решением. Однако долгосрочным следствием такой практики стало обесценение цемента как уникального строительного материала в сознании потребителей: «горелая земля» или «цéмент».

К 2021 году товарное кредитование перестало быть распространенным явлением. Однако ценность цемента для многих строителей продолжает оставаться низкой. И это результат не только тяжелого экономического прошлого, но и безответственного поведения отдельных игроков.

«В них живут и умирают» (Александр Кушнер)

А еще производят и продают цемент.

По оперативным данным Минфина РФ, дефицит бюджета на 28 апреля составил 5,1 трлн рублей. При 6,0 трлн рублей доходной части и 11,1 трлн рублей расходной.

При сохранении столь значительного бюджетного дефицита следует ожидать и высокую инфляцию, кризис неплатежей и тому подобное, что уже происходило в недавнем прошлом в нашей стране – в 90-е годы ушедшего столетия.

Следует отметить, что цементная отрасль практически без потерь преодолела прошлый период «структурной трансформации». Сошли с дистанции два завода – Нижнетагильский и Поронайский. Далеко не индустриальные гиганты. Основные потери отрасль понесла уже в XXI веке – прекратили существование не менее 5 цементных заводов средней мощности.

Есть две причины, почему отрасль смогла к началу «нулевых» сохранить производственный потенциал.

Первая заключалась в том, что в силу специфики финансирования предприятий в СССР на складах было накоплено значительное количество запасных частей и оборудования. Кроме этого, как правило, предприятия имели возможность производственного маневра за счет каннибализма неиспользуемых технологических линий. При «устаревшем, мокром способе производства» в составе предприятий работало несколько технологических линий. Предприятие могло работать, например, одной из 4 линий.

Вторая причина заключалась в том, что бо́льшая часть оборотного капитала формировалась за счет задолженности перед монополистами: железнодорожниками, энергетиками, газовиками. В 2000-х монополисты перешли на предоплату.

Из-за высокой конкуренции на рынке стала применяться порочная практика товарных кредитов. Цемент в 90-е годы продавался без предоплаты со значительными отсрочками. При возможности беспроцентного кредитования это выглядело вполне рациональным решением. Однако долгосрочным следствием такой практики стало обесценение цемента как уникального строительного материала в сознании потребителей: «горелая земля» или «цéмент».

К 2021 году товарное кредитование перестало быть распространенным явлением. Однако ценность цемента для многих строителей продолжает оставаться низкой. И это результат не только тяжелого экономического прошлого, но и безответственного поведения отдельных игроков.

{kind=link}

👍9🔥3

Цементу нельзя отставать в цене

«Растущее отставание цен на продукцию от себестоимости производства, существенное превышение предложения над спросом и другие вызовы, с которыми на протяжении многих лет вынуждена справляться промышленность стройматериалов Сибири, обсудили 20 апреля 2023 года участники круглого стола «Проблемы формирования цены на цемент и другие строительные материалы в СФО, Республике Бурятия и Забайкальском крае в 2023 году» – Бизнес-портал Кузбасса от 27 апреля 2023 года.

Во встрече приняли участие производители и потребители строительной продукции, представители региональных органов власти, общественных объединений и науки, а также ведущие эксперты отрасли.

Приводим ключевые тезисы из выступления нашего коллеги, исполнительного директора СМПРО Высоцкого Евгения:

1) Строительная отрасль и промышленность строительных материалов являются единым целым.

На деле это не так. В текущих условиях турбулентности неконструктивное поведение не в интересах всей отрасли может привести к негативным последствиям – это движение всей строительной индустрии по нисходящей спирали, где на финише – банкротство производителей строительных материалов и невозможность строительства по причине отсутствия достаточного количества стройматериалов.

Из этого следует, что когда речь идет о ценообразовании, крайне важно, чтобы подход к различным подотраслям всей строительной индустрии был справедливым. То есть должна быть справедливая цена на все – электроэнергию, газ, продукцию черной металлургии, цемент, бетон, транспортировку, строительство, квадратный метр жилья, погонный метр дороги и т. д.

2) Важно справедливое ценообразование по всей цепочке добавленной стоимости.

Совершенно точно текущий избирательный подход сложно назвать справедливым, когда сверху избирательно закручиваются гайки, а снизу давит растущая себестоимость в то время, когда рост цен на цемент не имеет абсолютно никакого влияния на рост стоимости квадратного метра на первичном рынке жилья. За последние 5 лет доля прочих составляющих в цене кв. м на первичном рынке жилья выросла почти в 2 раза – с 26% до 50%. Таким образом в столицах и крупных городах России строительные материалы перестали быть значимым фактором стоимости жилья.

3) Прогнозы – это основа для бизнес-планирования.

Согласно Стратегии строительной отрасли (утверждена 31 октября 2022 года), ввод жилья в 2022 году должен был составить 92,6 млн м2. Фактически по итогам года ввели 102,7 млн м2. За 2 месяца прогноз изменился на 10 млн м2.

Нужна объективная картина по вводу жилья, очищенная от других факторов, например, дачной амнистии, потому что необходимо рассчитывать реальное потребление цемента в стройке. Необходима детализация до федеральных округов, а лучше субъектов России.

Прогнозы как натуральных показателей строительства, так и стоимости строительных ресурсов должны быть не пожеланиями и формой отчетности подчиненных перед руководителями, а должны быть объективными, учитывающими фактическое положение дел в каждой из подотраслей в регионах России.

Отечественные производители строительных материалов обеспечивают стройку всеми необходимыми базовыми строительными ресурсами.

Во избежание кризисных явлений в будущем, объемы потребления строительных материалов должны быть стабильными и предсказуемыми, в том числе и в региональном аспекте с длительным горизонтом планирования.

Только при таких условиях можно гарантировать стабильные цены и своевременное обеспечение строительными ресурсами.

«Растущее отставание цен на продукцию от себестоимости производства, существенное превышение предложения над спросом и другие вызовы, с которыми на протяжении многих лет вынуждена справляться промышленность стройматериалов Сибири, обсудили 20 апреля 2023 года участники круглого стола «Проблемы формирования цены на цемент и другие строительные материалы в СФО, Республике Бурятия и Забайкальском крае в 2023 году» – Бизнес-портал Кузбасса от 27 апреля 2023 года.

Во встрече приняли участие производители и потребители строительной продукции, представители региональных органов власти, общественных объединений и науки, а также ведущие эксперты отрасли.

Приводим ключевые тезисы из выступления нашего коллеги, исполнительного директора СМПРО Высоцкого Евгения:

1) Строительная отрасль и промышленность строительных материалов являются единым целым.

На деле это не так. В текущих условиях турбулентности неконструктивное поведение не в интересах всей отрасли может привести к негативным последствиям – это движение всей строительной индустрии по нисходящей спирали, где на финише – банкротство производителей строительных материалов и невозможность строительства по причине отсутствия достаточного количества стройматериалов.

Из этого следует, что когда речь идет о ценообразовании, крайне важно, чтобы подход к различным подотраслям всей строительной индустрии был справедливым. То есть должна быть справедливая цена на все – электроэнергию, газ, продукцию черной металлургии, цемент, бетон, транспортировку, строительство, квадратный метр жилья, погонный метр дороги и т. д.

2) Важно справедливое ценообразование по всей цепочке добавленной стоимости.

Совершенно точно текущий избирательный подход сложно назвать справедливым, когда сверху избирательно закручиваются гайки, а снизу давит растущая себестоимость в то время, когда рост цен на цемент не имеет абсолютно никакого влияния на рост стоимости квадратного метра на первичном рынке жилья. За последние 5 лет доля прочих составляющих в цене кв. м на первичном рынке жилья выросла почти в 2 раза – с 26% до 50%. Таким образом в столицах и крупных городах России строительные материалы перестали быть значимым фактором стоимости жилья.

3) Прогнозы – это основа для бизнес-планирования.

Согласно Стратегии строительной отрасли (утверждена 31 октября 2022 года), ввод жилья в 2022 году должен был составить 92,6 млн м2. Фактически по итогам года ввели 102,7 млн м2. За 2 месяца прогноз изменился на 10 млн м2.

Нужна объективная картина по вводу жилья, очищенная от других факторов, например, дачной амнистии, потому что необходимо рассчитывать реальное потребление цемента в стройке. Необходима детализация до федеральных округов, а лучше субъектов России.

Прогнозы как натуральных показателей строительства, так и стоимости строительных ресурсов должны быть не пожеланиями и формой отчетности подчиненных перед руководителями, а должны быть объективными, учитывающими фактическое положение дел в каждой из подотраслей в регионах России.

Отечественные производители строительных материалов обеспечивают стройку всеми необходимыми базовыми строительными ресурсами.

Во избежание кризисных явлений в будущем, объемы потребления строительных материалов должны быть стабильными и предсказуемыми, в том числе и в региональном аспекте с длительным горизонтом планирования.

Только при таких условиях можно гарантировать стабильные цены и своевременное обеспечение строительными ресурсами.

{kind=link}

👍8🔥4❤1🤔1

Построил дом – спас лес

Но только в том случае, если этот дом из кирпича и железобетона. А если дом из дерева, то здесь давайте разберемся поподробнее.

Далее продолжение с привлечением искусственного интеллекта.

Зададим вопрос ИИ про роль деревьев и леса:

«Деревья и лес играют важную роль в экологическом балансе земли и являются жизненно важными для многих растений и животных. Они производят кислород, удерживают почву, предотвращают наводнения и обогащают почву питательными веществами.

Деревья также являются значимыми углеродными поглотителями, уменьшая количество углекислого газа в атмосфере. Леса являются естественными биоразнообразными центрами, где обитает множество различных видов растительности и животных.

Кроме того, леса имеют большое значение для людей. Они предоставляют древесину, пищу, лекарства и другие ресурсы, а также являются туристическими и рекреационными местами».

Можно с пониманием относиться к домостроительным технологиям наших предков, которые строили дома из дерева. Во-первых, не было альтернативы, во-вторых, сомневаемся, что тогда вырубка носила массовый истребительный характер, как сейчас.

Обратимся к ИИ с вопросом: сколько животных погибает при вырубке одного гектара леса?

«Количество животных, которые погибают при вырубке одного гектара леса, зависит от многих факторов, включая тип леса, его экосистему и население животных в этой экосистеме. Однако можно сказать, что при вырубке леса на одном гектаре могут погибнуть сотни и даже тысячи животных в зависимости от условий. Некоторые животные могут быть убиты непосредственно в процессе вырубки или пожара, другие могут потерять свой природный биотоп и умереть в долгосрочной перспективе из-за отсутствия места для обитания и питания. Кроме того, при вырубке леса нарушается экологическое равновесие, что может привести к изменению популяции животных и даже экосистемы в целом».

Парадокс, что, сидя в кресле в доме из дерева, родители читают детям произведения Паустовского, Бианки и Пришвина, говоря о бережном отношении к природе и животным. Можно сколь угодно утешать себя тем, что животные мигрируют, получив уведомление о промышленной вырубке, но давайте представим себе неожиданный переезд всех жителей Бибирево, например, в Бирюлево… В отличие от человеческого общества, в природе все сбалансировано, и вмешательство человека, как правило, всегда нарушает равновесие систем, существующих тысячи и миллионы лет.

Почему нормально жить в доме, состоящим из частей чужого дома? Почему защитники животных борются с шубами из натуральных шкур, но не с технологиями деревянного домостроения? Почему в борьбе с глобальным потеплением предприятия в Европе сокращают выбросы CO2, а в других странах идет хищническая вырубка лесов? Сокращение выбросов СО2 — это актуальная экологическая повестка, а сокращение вырубки леса — нет?

Зоозащитники спасают тысячи бродячих животных, создавая для них приюты, при этом умышлено индустриальным способом уничтожаются миллионы диких животных. Вот отписка ИИ:

«Это действительно проблема, с которой сталкиваются защитники животных. Однако, важно понимать, что спасение бродячих животных не означает игнорирование проблемы нарушения прав диких животных. Защитники животных работают над тем, чтобы уменьшить вред, который люди наносят дикой природе. Многие организации занимаются как спасением бродячих животных, так и защитой дикой природы, их целью является создание баланса между жизнью людей и животных».

Подождем дальнейшей эволюциичеловека ИИ.

Но только в том случае, если этот дом из кирпича и железобетона. А если дом из дерева, то здесь давайте разберемся поподробнее.

Далее продолжение с привлечением искусственного интеллекта.

Зададим вопрос ИИ про роль деревьев и леса:

«Деревья и лес играют важную роль в экологическом балансе земли и являются жизненно важными для многих растений и животных. Они производят кислород, удерживают почву, предотвращают наводнения и обогащают почву питательными веществами.

Деревья также являются значимыми углеродными поглотителями, уменьшая количество углекислого газа в атмосфере. Леса являются естественными биоразнообразными центрами, где обитает множество различных видов растительности и животных.

Кроме того, леса имеют большое значение для людей. Они предоставляют древесину, пищу, лекарства и другие ресурсы, а также являются туристическими и рекреационными местами».

Можно с пониманием относиться к домостроительным технологиям наших предков, которые строили дома из дерева. Во-первых, не было альтернативы, во-вторых, сомневаемся, что тогда вырубка носила массовый истребительный характер, как сейчас.

Обратимся к ИИ с вопросом: сколько животных погибает при вырубке одного гектара леса?

«Количество животных, которые погибают при вырубке одного гектара леса, зависит от многих факторов, включая тип леса, его экосистему и население животных в этой экосистеме. Однако можно сказать, что при вырубке леса на одном гектаре могут погибнуть сотни и даже тысячи животных в зависимости от условий. Некоторые животные могут быть убиты непосредственно в процессе вырубки или пожара, другие могут потерять свой природный биотоп и умереть в долгосрочной перспективе из-за отсутствия места для обитания и питания. Кроме того, при вырубке леса нарушается экологическое равновесие, что может привести к изменению популяции животных и даже экосистемы в целом».

Парадокс, что, сидя в кресле в доме из дерева, родители читают детям произведения Паустовского, Бианки и Пришвина, говоря о бережном отношении к природе и животным. Можно сколь угодно утешать себя тем, что животные мигрируют, получив уведомление о промышленной вырубке, но давайте представим себе неожиданный переезд всех жителей Бибирево, например, в Бирюлево… В отличие от человеческого общества, в природе все сбалансировано, и вмешательство человека, как правило, всегда нарушает равновесие систем, существующих тысячи и миллионы лет.

Почему нормально жить в доме, состоящим из частей чужого дома? Почему защитники животных борются с шубами из натуральных шкур, но не с технологиями деревянного домостроения? Почему в борьбе с глобальным потеплением предприятия в Европе сокращают выбросы CO2, а в других странах идет хищническая вырубка лесов? Сокращение выбросов СО2 — это актуальная экологическая повестка, а сокращение вырубки леса — нет?

Зоозащитники спасают тысячи бродячих животных, создавая для них приюты, при этом умышлено индустриальным способом уничтожаются миллионы диких животных. Вот отписка ИИ:

«Это действительно проблема, с которой сталкиваются защитники животных. Однако, важно понимать, что спасение бродячих животных не означает игнорирование проблемы нарушения прав диких животных. Защитники животных работают над тем, чтобы уменьшить вред, который люди наносят дикой природе. Многие организации занимаются как спасением бродячих животных, так и защитой дикой природы, их целью является создание баланса между жизнью людей и животных».

Подождем дальнейшей эволюции

{kind=link}

👍12👎2

Четырнадцатая пятилетка. 2026–2030 гг. Часть I

Бастрыкин предложил национализировать основные отрасли экономики.

Для общей картины рекомендуем прочитать полностью:

«Россия вновь выбирает между приватизацией и национализацией».

Если кратко:

1. «В 2022 году нас выкинули из международной капиталистической системы».

2. «Однако Россия с честью выдержала этот краш-тест. ... Что нам помогло? Нерастерянные навыки планирования, централизованное управление отраслями экономики, безупречная работа госкорпораций. ... Мы убрали подальше "невидимую руку рынка", и это помогло нам справиться с такими экономическими проблемами, которых, скорее всего, просто не выдержала бы ни одна другая страна».

3. «Сегодня положение нашей страны один в один напоминает положение Советской России в 1920-е. ... Большевики в мировой изоляции сумели не просто спасти страну, но и перезапустить экономику, добившись ее рекордного роста. ... Естественно, частная собственность на крупные средства производства в таких условиях только тормозила бы развитие. Поэтому все важные отрасли экономики контролировало государство».

4. «Сегодня искусственный интеллект дает невероятные возможности для планирования народного хозяйства. Наши госкорпорации — от "Росатома" до РЖД, от Сбербанка до "Газпрома" — задают золотой стандарт по выводу страны из кризиса. У нас есть все возможности, чтобы перезапустить нашу экономику на новых, справедливых началах на зависть всему миру. Для этого, так же как и сто лет назад, нужна национализация».

5. «Однако в том, что касается крупнейших предприятий, всех ресурсов, всех важнейших для страны отраслей, в обществе давно назрел запрос по их работе. Это наше общее народное достояние, оно нуждается в настоящей заботе. Прибыль от него должна не утекать в офшоры, а идти на развитие страны. Да и будем честны: за последние тридцать лет наши крупные частники так и не смогли доказать, что работают эффективнее, чем госкорпорации».

Бастрыкин предложил национализировать основные отрасли экономики.

Для общей картины рекомендуем прочитать полностью:

«Россия вновь выбирает между приватизацией и национализацией».

Если кратко:

1. «В 2022 году нас выкинули из международной капиталистической системы».

2. «Однако Россия с честью выдержала этот краш-тест. ... Что нам помогло? Нерастерянные навыки планирования, централизованное управление отраслями экономики, безупречная работа госкорпораций. ... Мы убрали подальше "невидимую руку рынка", и это помогло нам справиться с такими экономическими проблемами, которых, скорее всего, просто не выдержала бы ни одна другая страна».

3. «Сегодня положение нашей страны один в один напоминает положение Советской России в 1920-е. ... Большевики в мировой изоляции сумели не просто спасти страну, но и перезапустить экономику, добившись ее рекордного роста. ... Естественно, частная собственность на крупные средства производства в таких условиях только тормозила бы развитие. Поэтому все важные отрасли экономики контролировало государство».

4. «Сегодня искусственный интеллект дает невероятные возможности для планирования народного хозяйства. Наши госкорпорации — от "Росатома" до РЖД, от Сбербанка до "Газпрома" — задают золотой стандарт по выводу страны из кризиса. У нас есть все возможности, чтобы перезапустить нашу экономику на новых, справедливых началах на зависть всему миру. Для этого, так же как и сто лет назад, нужна национализация».

5. «Однако в том, что касается крупнейших предприятий, всех ресурсов, всех важнейших для страны отраслей, в обществе давно назрел запрос по их работе. Это наше общее народное достояние, оно нуждается в настоящей заботе. Прибыль от него должна не утекать в офшоры, а идти на развитие страны. Да и будем честны: за последние тридцать лет наши крупные частники так и не смогли доказать, что работают эффективнее, чем госкорпорации».

{kind=link}

👍2

Четырнадцатая пятилетка. 2026–2030 гг. Часть II

«У нас есть все возможности, чтобы перезапустить нашу экономику на новых, справедливых началах на зависть всему миру. Для этого, так же как и сто лет назад, нужна национализация» – РИА Новости от 15.05.2023.

Мы не можем говорить про всю экономику. Возможно, для сырьевых отраслей это и кажется актуальным. Возьмем, например, нефтедобычу и переработку. Растут мировые цены на нефть, растет цена на автомобильное топливо. Падают мировые цены на нефть, а цена на топливо внутри страны опять растет. Да и природная рента, вероятно, потерялась где-то между Кипром, Москвой и Бермудами.

Для цементной же промышленности «невидимая рука рынка» позволила осуществить невиданное доселе по масштабам строительство новых технологических линий по самым современным технологиям в мире. В результате чего цена цемента не росла 12 лет!

За неполную пятилетку – с 2011 по 2014 год – было введено в эксплуатацию 28 млн тонн новых мощностей. Таких темпов строительства цементных заводов не было даже тогда, когда страна остро нуждалась в цементе, а за срывы сроков можно было лишиться не только партийного билета.

Почему стали возможными такие темпы? Именно благодаря рынку. В начале «нулевых» из-за нехватки цемента его стоимость начала динамично расти, и отрасль стала привлекательной для инвестиций и новых игроков. Активность частных инвесторов, свободный рынок капитала, доступные европейские и китайские технологии, квалифицированные турецкие и китайские строители позволили реализовать этот инвестиционный потенциал.

Централизованный же подход к цементной промышленности, который мы наблюдаем последние время, заключается только в давлении на бизнес. При командно-административной системе управления экономикой и централизованном распределении в прошлом веке цемент всегда был остродефицитным товаром.

В российской экономике не так много отраслей, которые сформировались в нынешнем виде в рыночных условиях, в условиях острейшей конкуренции. Цементная промышленность одна из таких. Если не вмешиваться в ее работу, сохранить рыночные принципы, то ближайшие десятилетия можно особо не беспокоиться по поводу недостатка цемента для самых амбициозных планов развития страны.

«У нас есть все возможности, чтобы перезапустить нашу экономику на новых, справедливых началах на зависть всему миру. Для этого, так же как и сто лет назад, нужна национализация» – РИА Новости от 15.05.2023.

Мы не можем говорить про всю экономику. Возможно, для сырьевых отраслей это и кажется актуальным. Возьмем, например, нефтедобычу и переработку. Растут мировые цены на нефть, растет цена на автомобильное топливо. Падают мировые цены на нефть, а цена на топливо внутри страны опять растет. Да и природная рента, вероятно, потерялась где-то между Кипром, Москвой и Бермудами.

Для цементной же промышленности «невидимая рука рынка» позволила осуществить невиданное доселе по масштабам строительство новых технологических линий по самым современным технологиям в мире. В результате чего цена цемента не росла 12 лет!

За неполную пятилетку – с 2011 по 2014 год – было введено в эксплуатацию 28 млн тонн новых мощностей. Таких темпов строительства цементных заводов не было даже тогда, когда страна остро нуждалась в цементе, а за срывы сроков можно было лишиться не только партийного билета.

Почему стали возможными такие темпы? Именно благодаря рынку. В начале «нулевых» из-за нехватки цемента его стоимость начала динамично расти, и отрасль стала привлекательной для инвестиций и новых игроков. Активность частных инвесторов, свободный рынок капитала, доступные европейские и китайские технологии, квалифицированные турецкие и китайские строители позволили реализовать этот инвестиционный потенциал.

Централизованный же подход к цементной промышленности, который мы наблюдаем последние время, заключается только в давлении на бизнес. При командно-административной системе управления экономикой и централизованном распределении в прошлом веке цемент всегда был остродефицитным товаром.

В российской экономике не так много отраслей, которые сформировались в нынешнем виде в рыночных условиях, в условиях острейшей конкуренции. Цементная промышленность одна из таких. Если не вмешиваться в ее работу, сохранить рыночные принципы, то ближайшие десятилетия можно особо не беспокоиться по поводу недостатка цемента для самых амбициозных планов развития страны.

{kind=link}

👍2

Четырнадцатая пятилетка. 2026–2030 гг. Часть III

«Сегодня искусственный интеллект дает невероятные возможности для планирования народного хозяйства» – РИА Новости от 15.05.2023.

Объем производства цемента в 1989 году в РСФСР составил 84,5 млн тонн. Это максимальный показатель за советский командно-административный период истории нашей страны. Максимальный показатель производства цемента в рыночной экономике был достигнут в 2014 году и составил 69 млн тонн.

Уместно ли сравнивать эти значения? Нет. Причин несколько. Одна заключается в том, что мы не можем точно оценить величину потерь цемента в советские годы. А они были, и были значительными.

Старожилы рассказывали, что из-за нехватки специализированного подвижного состава цемент мог отгружаться в полувагонах. То есть в вагонах с открытым верхом. Была даже технология увлажнения верхнего слоя для создания корки против атмосферных осадков. Стоит ли говорить о потерях цемента при таком способе транспортировки. В чем причина нехватки хоппер-цементовозов во времена СССР? Только лишь в отсутствии «искусственного интеллекта»?

В постановлении Госснаба СССР от 5 сентября 1985 года N 97 «Об утверждении норм естественной убыли цемента при перевозках железнодорожным транспортом» упоминается способ перевозки «в крытых вагонах насыпью». Сейчас такой вид транспортировки трудно себе представить.

В то же время бетон перевозился, как правило, в самосвалах (см. рисунок). В районах строительства нередко можно было наткнуться на кучи затвердевшего бетона. Таким образом водители грузовиков спасали кузова автомобилей. Почему при острой нехватке цемента отношение к нему часто было расточительным? Почему «централизованное управление отраслями экономики» не решило задачу обеспечения необходимого количества специализированного транспорта для перевозки бетона?

«Сегодня искусственный интеллект дает невероятные возможности для планирования народного хозяйства» – РИА Новости от 15.05.2023.

Объем производства цемента в 1989 году в РСФСР составил 84,5 млн тонн. Это максимальный показатель за советский командно-административный период истории нашей страны. Максимальный показатель производства цемента в рыночной экономике был достигнут в 2014 году и составил 69 млн тонн.

Уместно ли сравнивать эти значения? Нет. Причин несколько. Одна заключается в том, что мы не можем точно оценить величину потерь цемента в советские годы. А они были, и были значительными.

Старожилы рассказывали, что из-за нехватки специализированного подвижного состава цемент мог отгружаться в полувагонах. То есть в вагонах с открытым верхом. Была даже технология увлажнения верхнего слоя для создания корки против атмосферных осадков. Стоит ли говорить о потерях цемента при таком способе транспортировки. В чем причина нехватки хоппер-цементовозов во времена СССР? Только лишь в отсутствии «искусственного интеллекта»?

В постановлении Госснаба СССР от 5 сентября 1985 года N 97 «Об утверждении норм естественной убыли цемента при перевозках железнодорожным транспортом» упоминается способ перевозки «в крытых вагонах насыпью». Сейчас такой вид транспортировки трудно себе представить.

В то же время бетон перевозился, как правило, в самосвалах (см. рисунок). В районах строительства нередко можно было наткнуться на кучи затвердевшего бетона. Таким образом водители грузовиков спасали кузова автомобилей. Почему при острой нехватке цемента отношение к нему часто было расточительным? Почему «централизованное управление отраслями экономики» не решило задачу обеспечения необходимого количества специализированного транспорта для перевозки бетона?

{kind=link}

❤2

Цемент держит обороты

По итогам 4 месяцев 2023 года потребление цемента в РФ сократилось всего на 1,2 процента к уровню прошлого года. Это очень хороший показатель.

Производство при этом сократилось на 3 процента. Такая разница между потреблением и производством связана с ростом ввоза/импорта цемента из других стран на 54 процента. Вместо того, чтобы поддерживать отечественных производителей, строители кормят зарубежных. Запишем…

В разрезе федеральных округов динамика различная. Потребление цемента в Северо-Кавказском и Приволжском федеральных округах выросло на 8,6 и 2,8 процента соответственно. Наиболее значительное падение в Северо-Западном и Дальневосточном федеральных округах – 11,5 и 4,6 процента.

В прошлом веке было принято сравнивать многие показатели с уровнем 1913 года. Видимо потому, что после шли война, революция, разруха и далее по учебнику истории. Здесь мы сравним с уровнем 2021 года. Потребление цемента за первые 4 месяца текущего года выше, чем за аналогичный период 2021 года на 13 процентов!

Будем наблюдать.

По итогам 4 месяцев 2023 года потребление цемента в РФ сократилось всего на 1,2 процента к уровню прошлого года. Это очень хороший показатель.

Производство при этом сократилось на 3 процента. Такая разница между потреблением и производством связана с ростом ввоза/импорта цемента из других стран на 54 процента. Вместо того, чтобы поддерживать отечественных производителей, строители кормят зарубежных. Запишем…

В разрезе федеральных округов динамика различная. Потребление цемента в Северо-Кавказском и Приволжском федеральных округах выросло на 8,6 и 2,8 процента соответственно. Наиболее значительное падение в Северо-Западном и Дальневосточном федеральных округах – 11,5 и 4,6 процента.

В прошлом веке было принято сравнивать многие показатели с уровнем 1913 года. Видимо потому, что после шли война, революция, разруха и далее по учебнику истории. Здесь мы сравним с уровнем 2021 года. Потребление цемента за первые 4 месяца текущего года выше, чем за аналогичный период 2021 года на 13 процентов!

Будем наблюдать.

{kind=link}

🔥6👍3

Трое в лодке в ожидании отлива

23–25 мая в городе Сочи при поддержке MC-Bauchemie проходит X Международный юбилейный форум по бетонной индустрии.

Приводим ключевые тезисы из выступления нашего коллеги, исполнительного директора СМПРО Высоцкого Евгения:

Строители, производители цемента и бетона одновременно окажутся первыми пострадавшими в случае сокращения объемов строительства и спроса на свои товары/услуги. Необходимо объединение усилий, поиск комплексных решений, а не поиск и наказание невиновных.

Самая эффективная мера поддержки со стороны государства – сохранение текущих объемов потребления цемента. Это можно обеспечить ростом объемов бюджетного финансирования строительства различных объектов, поддержанием спроса на жилье, ростом доходов населения.

Строительство автомобильных дорог из цемента – системное решение для устойчивого развития транспортной инфраструктуры и развития отдаленных регионов страны. Чем раньше эта цель станет стратегической и получит государственную поддержку, тем скорее будет в целом решена транспортная проблема.

В части импортозамещения эффективной, простой и быстрой мерой поддержки могло бы быть кредитование производителей цемента на покупку российского оборудования с минимальной процентной ставкой. В этом случае деньги остаются в нашей экономике, снижается давление на курс рубля, стимулируется импортозамещение.

Также необходимо формировать прогнозы Минстроя РФ на региональном уровне, чтобы цементники имели достаточно информации для более точного прогнозирования потребления в региональном и помесячном разрезе.

Что касается увеличения импорта продукции, то остановка отечественных заводов в условиях сокращения спроса – вполне вероятное событие. В силу политизации этого вопроса решением может быть, с одной стороны, сохранение спроса на цемент, с другой, договоренности с партнерами из Республики Беларусь и Исламской Республики Иран об ограниченных объемах. Однако отечественным потребителям не рекомендуется брать зарубежный цемент из-за рисков низкого качества вследствие длительной транспортировки и нахождения заводов-производителей, отвечающих за качество продукции в другой правовой среде.

23–25 мая в городе Сочи при поддержке MC-Bauchemie проходит X Международный юбилейный форум по бетонной индустрии.

Приводим ключевые тезисы из выступления нашего коллеги, исполнительного директора СМПРО Высоцкого Евгения:

Строители, производители цемента и бетона одновременно окажутся первыми пострадавшими в случае сокращения объемов строительства и спроса на свои товары/услуги. Необходимо объединение усилий, поиск комплексных решений, а не поиск и наказание невиновных.

Самая эффективная мера поддержки со стороны государства – сохранение текущих объемов потребления цемента. Это можно обеспечить ростом объемов бюджетного финансирования строительства различных объектов, поддержанием спроса на жилье, ростом доходов населения.

Строительство автомобильных дорог из цемента – системное решение для устойчивого развития транспортной инфраструктуры и развития отдаленных регионов страны. Чем раньше эта цель станет стратегической и получит государственную поддержку, тем скорее будет в целом решена транспортная проблема.

В части импортозамещения эффективной, простой и быстрой мерой поддержки могло бы быть кредитование производителей цемента на покупку российского оборудования с минимальной процентной ставкой. В этом случае деньги остаются в нашей экономике, снижается давление на курс рубля, стимулируется импортозамещение.

Также необходимо формировать прогнозы Минстроя РФ на региональном уровне, чтобы цементники имели достаточно информации для более точного прогнозирования потребления в региональном и помесячном разрезе.

Что касается увеличения импорта продукции, то остановка отечественных заводов в условиях сокращения спроса – вполне вероятное событие. В силу политизации этого вопроса решением может быть, с одной стороны, сохранение спроса на цемент, с другой, договоренности с партнерами из Республики Беларусь и Исламской Республики Иран об ограниченных объемах. Однако отечественным потребителям не рекомендуется брать зарубежный цемент из-за рисков низкого качества вследствие длительной транспортировки и нахождения заводов-производителей, отвечающих за качество продукции в другой правовой среде.

{kind=link}

🔥10👍2

Цемент вливается в стройку [за кадром]

«Его производство и потребление начали расти», – Коммерсантъ от 26.05.2023.

Добавим от себя несколько комментариев.

Существенный рост потребления наблюдался только в апреле – по предварительным оценкам 6,8 процента к уровню прошлого года. В марте этот показатель составил всего 1,5 процента. Январь и февраль были ниже уровня прошлого года – 8,4 и 8,0 процента соответственно.

Несмотря на оптимистичное заявление выше, мы не можем говорить о смене тренда и начале периода роста. Все это происходит на фоне весьма ощутимого дефицита бюджета. Значительная часть потребления цемента в стране зависит от бюджетного финансирования, как федерального, так и регионального: госпрограммы, инфраструктурное строительство, ремонты, социокультурное и жилищное (в части льгот и жилищных сертификатов). Как долго сохранится дисбаланс между доходной и расходной частью? В случае сокращения расходной части строительный рынок может ожидать обвальное падение.

Более того, российские цементники по итогам 4-х месяцев в чистом минусе. Их производство могло сократиться на 3 процента. Это произошло из-за сокращения потребления цемента за 4 месяца на 0,7 процента к уровню прошлого года (уточненные данные) и роста ввоза цемента из-за рубежа.

Ввоз цемента из-за рубежа за первые 4 месяца вырос на 53,4 процента к уровню прошлого года. Таким образом, единственными выгодоприобретателями текущей ситуации на цементном рынке оказались производители цемента из Беларуси и Ирана, на которые приходится почти 92 процента ввоза всего цемента в страну.

Стоит отметить неоднородную динамику потребления в разрезе федеральных округов. Три округа, где наблюдается рост – Северо-Кавказский, Дальневосточный и Приволжский – плюс 9,1, 5,5 и 4,4 процента соответственно. В остальных федеральных округах падение. Самое большое – в Северо-Западном – минус 11,1 процента. Самый емкий рынок Центрального федерального округа закончил 4 месяца с результатом минус 2,1 процента к уровню прошлого года.

Будем наблюдать. Наиболее важным периодом для производителей строительных материалов будут июнь – сентябрь, когда потребление цемента достигает максимальных месячных значений. Пока прогноз снижения потребления цемента на 10 процентов по итогам года не выглядит пессимистичным.

«Его производство и потребление начали расти», – Коммерсантъ от 26.05.2023.

Добавим от себя несколько комментариев.

Существенный рост потребления наблюдался только в апреле – по предварительным оценкам 6,8 процента к уровню прошлого года. В марте этот показатель составил всего 1,5 процента. Январь и февраль были ниже уровня прошлого года – 8,4 и 8,0 процента соответственно.

Несмотря на оптимистичное заявление выше, мы не можем говорить о смене тренда и начале периода роста. Все это происходит на фоне весьма ощутимого дефицита бюджета. Значительная часть потребления цемента в стране зависит от бюджетного финансирования, как федерального, так и регионального: госпрограммы, инфраструктурное строительство, ремонты, социокультурное и жилищное (в части льгот и жилищных сертификатов). Как долго сохранится дисбаланс между доходной и расходной частью? В случае сокращения расходной части строительный рынок может ожидать обвальное падение.

Более того, российские цементники по итогам 4-х месяцев в чистом минусе. Их производство могло сократиться на 3 процента. Это произошло из-за сокращения потребления цемента за 4 месяца на 0,7 процента к уровню прошлого года (уточненные данные) и роста ввоза цемента из-за рубежа.

Ввоз цемента из-за рубежа за первые 4 месяца вырос на 53,4 процента к уровню прошлого года. Таким образом, единственными выгодоприобретателями текущей ситуации на цементном рынке оказались производители цемента из Беларуси и Ирана, на которые приходится почти 92 процента ввоза всего цемента в страну.

Стоит отметить неоднородную динамику потребления в разрезе федеральных округов. Три округа, где наблюдается рост – Северо-Кавказский, Дальневосточный и Приволжский – плюс 9,1, 5,5 и 4,4 процента соответственно. В остальных федеральных округах падение. Самое большое – в Северо-Западном – минус 11,1 процента. Самый емкий рынок Центрального федерального округа закончил 4 месяца с результатом минус 2,1 процента к уровню прошлого года.

Будем наблюдать. Наиболее важным периодом для производителей строительных материалов будут июнь – сентябрь, когда потребление цемента достигает максимальных месячных значений. Пока прогноз снижения потребления цемента на 10 процентов по итогам года не выглядит пессимистичным.

{kind=link}

👍10🤔2

Монголия спешит на помощь?

«Ховд ЭкоЦемент» намерен поставлять продукцию в российские субъекты Сибири.

На основании этой неприметной публикации можно сделать несколько выводов.

Принимая во внимание намерение нового монгольского завода поставлять продукцию в «российские субъекты Сибири», можно предположить, что то же самое было написано и в бизнес-плане при принятии инвестиционного решения, в маркетинговой его части. Посмотрим на карту. Расстояние от Ховда до Кызыла более 700 километров по явно не скоростному шоссе. Это очень большая дистанция для автомобильных перевозок, чтобы делать такие оптимистичные прогнозы на этапе планирования создания новых производств. До Красноярска, где находится ближайший российский цементный завод, немногим дальше, но без прохождения границы и таможенных процедур.

Ошибку, допущенную на этапе бизнес-планирования уже невозможно исправить, и при отсутствии достаточного спроса внутри Монголии избыток цемента может продаваться в РФ. И единственным аргументом для продвижения своей продукции будет цена.

Монгольский цемент «получил отличный отзыв о качестве своей продукции от Новосибирской лицензионной фирмы». Это вовсе не значит, что руководители «лицензионной фирмы» будут строить свои дома из этого цемента. Это означает, что у цементного завода есть коммерческие отношения с «лицензионной фирмой», и за свои услуги «лицензионная фирма» получила деньги от «Ховд ЭкоЦемент». Бизнес, ничего личного.

Когда говорят о высоком или даже «отличном» качестве цемента, то требуется пояснение. Он соответствует межгосударственному стандарту ГОСТ 31108-2020 «Цементы общестроительные» или нет? Может предприятие постоянно выпускать цемент, соответствующий ГОСТу? Месяц, год, три? Как видно из публикации, речь идет о новом заводе, и говорить о стабильной работе пока рано. (Интересно, представители «Новосибирской лицензионной фирмы» были на предприятии и проверяли журналы лабораторных испытаний?)

Или дело не в качестве, а в «гибкой ценовой политике», о чем открыто говорится в сообщении? Это означает, что борьба за клиента будет за счет ценового демпинга. Имеет ли значение в такой ситуации качество? Имеют ли возможность потребители Республики Тыва проверить качество приобретаемого монгольского цемента?

Цель сегодняшнего поста – не защита отечественных производителей. Это будет отдельной темой. Мы пытаемся показать, насколько беззащитен наш потребитель и как им могут манипулировать производители и посредники.

«Ховд ЭкоЦемент» намерен поставлять продукцию в российские субъекты Сибири.

На основании этой неприметной публикации можно сделать несколько выводов.

Принимая во внимание намерение нового монгольского завода поставлять продукцию в «российские субъекты Сибири», можно предположить, что то же самое было написано и в бизнес-плане при принятии инвестиционного решения, в маркетинговой его части. Посмотрим на карту. Расстояние от Ховда до Кызыла более 700 километров по явно не скоростному шоссе. Это очень большая дистанция для автомобильных перевозок, чтобы делать такие оптимистичные прогнозы на этапе планирования создания новых производств. До Красноярска, где находится ближайший российский цементный завод, немногим дальше, но без прохождения границы и таможенных процедур.

Ошибку, допущенную на этапе бизнес-планирования уже невозможно исправить, и при отсутствии достаточного спроса внутри Монголии избыток цемента может продаваться в РФ. И единственным аргументом для продвижения своей продукции будет цена.

Монгольский цемент «получил отличный отзыв о качестве своей продукции от Новосибирской лицензионной фирмы». Это вовсе не значит, что руководители «лицензионной фирмы» будут строить свои дома из этого цемента. Это означает, что у цементного завода есть коммерческие отношения с «лицензионной фирмой», и за свои услуги «лицензионная фирма» получила деньги от «Ховд ЭкоЦемент». Бизнес, ничего личного.

Когда говорят о высоком или даже «отличном» качестве цемента, то требуется пояснение. Он соответствует межгосударственному стандарту ГОСТ 31108-2020 «Цементы общестроительные» или нет? Может предприятие постоянно выпускать цемент, соответствующий ГОСТу? Месяц, год, три? Как видно из публикации, речь идет о новом заводе, и говорить о стабильной работе пока рано. (Интересно, представители «Новосибирской лицензионной фирмы» были на предприятии и проверяли журналы лабораторных испытаний?)

Или дело не в качестве, а в «гибкой ценовой политике», о чем открыто говорится в сообщении? Это означает, что борьба за клиента будет за счет ценового демпинга. Имеет ли значение в такой ситуации качество? Имеют ли возможность потребители Республики Тыва проверить качество приобретаемого монгольского цемента?

Цель сегодняшнего поста – не защита отечественных производителей. Это будет отдельной темой. Мы пытаемся показать, насколько беззащитен наш потребитель и как им могут манипулировать производители и посредники.

{kind=link}

👍11👀3

Азбука экономики. И – импорт

За первые 4 месяца 2023 года в РФ было ввезено на 53,4 процента больше цемента из других стран, чем за аналогичный период прошлого года. Основными импортерами в РФ стали: Беларусь – 75 процентов всего объема ввоза, Иран – 16 процентов и Казахстан – 7,2 процента. Всего ввезено 809 тысяч тонн, что соответствует работе 1-2 российских цементных заводов с рабочими местами до 2 тысяч человек в зависимости от технологии, степени автоматизации и прочих хитростей.

Учитывая, что «страна у нас большая», наиболее пострадавшими от набегов субрынков являются регионы, близлежащие к вышеуказанным странам-лидерам.

Наличие импорта цемента не является свидетельством:

– наличия свободного рынка и торжества рыночных отношений;

– нехваткой или недостаточным ассортиментом на рынке;

– высокой цены цемента отечественных производителей;

– неудовлетворенности российским цементом;

– несоответствия ГОСТу и пр.

Импорт цемента означает лишь отсутствие защиты внутреннего рынка. Обратим внимание, что это касается всего рынка. Не защищены не только производители, но и потребители.

Почему отечественные производители не могут самостоятельно, то есть без участия государства защитить свои интересы и своего потребителя?

Рассмотрим на примере отдельного региона. Допустим, наш цементный завод в этом регионе продает 100 и более тысяч тонн цемента в год. Объем продаж и выручка, которую дает этот регион, очень значимы для экономики предприятия: проценты по кредитам, зарплата, ремонты, закупка новой техники и т. п.

Для иностранного производителя цемента любой экспорт является лишь способом снизить условно-постоянные расходы за счет роста объемов производства. Теоретически любая цена, которая покрывает условно-переменные затраты, выгодна в такой ситуации. Цена является важным, но не ключевым аргументом для поставки продукции на экспорт. До тех пор, пока рубли можно будет конвертировать в доллары и евро, для зарубежных производителей это тоже будет являться сильной мотивацией.

В силу логистических и прочих ограничений в рассматриваемом регионе зарубежный производитель может продать, допустим, 10 тысяч тонн. Получим, например, соотношение 1 к 10. Отечественному производителю для того, чтобы конкурировать с зарубежным, необходимо снизить цены на объем, в несколько раз превышающий объем зарубежного цемента. Потери от такой «рыночной» конкуренции для внутреннего производителя будут колоссальными и бессмысленными.

За первые 4 месяца 2023 года в РФ было ввезено на 53,4 процента больше цемента из других стран, чем за аналогичный период прошлого года. Основными импортерами в РФ стали: Беларусь – 75 процентов всего объема ввоза, Иран – 16 процентов и Казахстан – 7,2 процента. Всего ввезено 809 тысяч тонн, что соответствует работе 1-2 российских цементных заводов с рабочими местами до 2 тысяч человек в зависимости от технологии, степени автоматизации и прочих хитростей.

Учитывая, что «страна у нас большая», наиболее пострадавшими от набегов субрынков являются регионы, близлежащие к вышеуказанным странам-лидерам.

Наличие импорта цемента не является свидетельством:

– наличия свободного рынка и торжества рыночных отношений;

– нехваткой или недостаточным ассортиментом на рынке;

– высокой цены цемента отечественных производителей;

– неудовлетворенности российским цементом;

– несоответствия ГОСТу и пр.

Импорт цемента означает лишь отсутствие защиты внутреннего рынка. Обратим внимание, что это касается всего рынка. Не защищены не только производители, но и потребители.

Почему отечественные производители не могут самостоятельно, то есть без участия государства защитить свои интересы и своего потребителя?

Рассмотрим на примере отдельного региона. Допустим, наш цементный завод в этом регионе продает 100 и более тысяч тонн цемента в год. Объем продаж и выручка, которую дает этот регион, очень значимы для экономики предприятия: проценты по кредитам, зарплата, ремонты, закупка новой техники и т. п.

Для иностранного производителя цемента любой экспорт является лишь способом снизить условно-постоянные расходы за счет роста объемов производства. Теоретически любая цена, которая покрывает условно-переменные затраты, выгодна в такой ситуации. Цена является важным, но не ключевым аргументом для поставки продукции на экспорт. До тех пор, пока рубли можно будет конвертировать в доллары и евро, для зарубежных производителей это тоже будет являться сильной мотивацией.

В силу логистических и прочих ограничений в рассматриваемом регионе зарубежный производитель может продать, допустим, 10 тысяч тонн. Получим, например, соотношение 1 к 10. Отечественному производителю для того, чтобы конкурировать с зарубежным, необходимо снизить цены на объем, в несколько раз превышающий объем зарубежного цемента. Потери от такой «рыночной» конкуренции для внутреннего производителя будут колоссальными и бессмысленными.

{kind=link}

🔥8👍4

Азбука экономики. И – импорт

Продолжение

«Единственный в Литве производитель цемента Akmenes cementas (основным владельцем является германская Schwenk Zement Beteilgungen) в 2022 году получил чистую прибыль в размере 16 млн евро после восьми лет убыточной деятельности, увеличил выручку в 1,5 раза - до 133,6 млн евро.

"… значительное влияние оказал и тот факт, что в нашем регионе больше нет конкурента - не осталось белорусского цемента, поскольку раньше они (белорусские производители - ИФ) занимали значительную часть рынка в Литве", - сообщил агентству BNS глава Akmenes cementas Артурас Заремба» – Интерфакс от 26.05.2023.

Куда был перераспределен белорусский цемент после закрытия Европы? Да, в РФ. За первые 4 месяца текущего года было ввезено почти в 1,9 раза больше цемента, чем за аналогичный период прошлого года.

А теперь еще раз перечитаем первый абзац: 8 лет убыточной деятельности. Как мы понимаем, основная причина – белорусский цемент. А что будет с российскими цементниками? Можно ли в российских условиях сохранить предприятие, трудовой коллектив, если 8 лет работать без прибыли? Не говоря уже о развитии, инновациях и прочих признаках красивой жизни.

Есть понимание про Союзное государство. Неправильно перемещение продукции между такими странами называть импортом, поэтому мы используем термин «ввоз». Предполагаем, что экономические условия и уровень государственной поддержки у белорусских производителей более комфортные и благоприятные, чем у российских коллег. В таких условиях не может идти и речи о честной конкуренции, свободном рынке и пр.

Это проблема не только отечественных производителей. В краткосрочной, среднесрочной и долгосрочной перспективе значительное присутствие иностранного цемента на нашем рынке окажет влияние на многих строителей ЦФО и СЗФО. В краткосрочной – это риск роста цен на цемент или убытки у производителя. В среднесрочной – остановка отдельных линий/предприятий. В долгосрочной – острая нехватка цемента в случае роста объемов строительства (и риск роста цен).

Продолжение

«Единственный в Литве производитель цемента Akmenes cementas (основным владельцем является германская Schwenk Zement Beteilgungen) в 2022 году получил чистую прибыль в размере 16 млн евро после восьми лет убыточной деятельности, увеличил выручку в 1,5 раза - до 133,6 млн евро.

"… значительное влияние оказал и тот факт, что в нашем регионе больше нет конкурента - не осталось белорусского цемента, поскольку раньше они (белорусские производители - ИФ) занимали значительную часть рынка в Литве", - сообщил агентству BNS глава Akmenes cementas Артурас Заремба» – Интерфакс от 26.05.2023.

Куда был перераспределен белорусский цемент после закрытия Европы? Да, в РФ. За первые 4 месяца текущего года было ввезено почти в 1,9 раза больше цемента, чем за аналогичный период прошлого года.

А теперь еще раз перечитаем первый абзац: 8 лет убыточной деятельности. Как мы понимаем, основная причина – белорусский цемент. А что будет с российскими цементниками? Можно ли в российских условиях сохранить предприятие, трудовой коллектив, если 8 лет работать без прибыли? Не говоря уже о развитии, инновациях и прочих признаках красивой жизни.

Есть понимание про Союзное государство. Неправильно перемещение продукции между такими странами называть импортом, поэтому мы используем термин «ввоз». Предполагаем, что экономические условия и уровень государственной поддержки у белорусских производителей более комфортные и благоприятные, чем у российских коллег. В таких условиях не может идти и речи о честной конкуренции, свободном рынке и пр.

Это проблема не только отечественных производителей. В краткосрочной, среднесрочной и долгосрочной перспективе значительное присутствие иностранного цемента на нашем рынке окажет влияние на многих строителей ЦФО и СЗФО. В краткосрочной – это риск роста цен на цемент или убытки у производителя. В среднесрочной – остановка отдельных линий/предприятий. В долгосрочной – острая нехватка цемента в случае роста объемов строительства (и риск роста цен).

{kind=link}

🔥7👍6

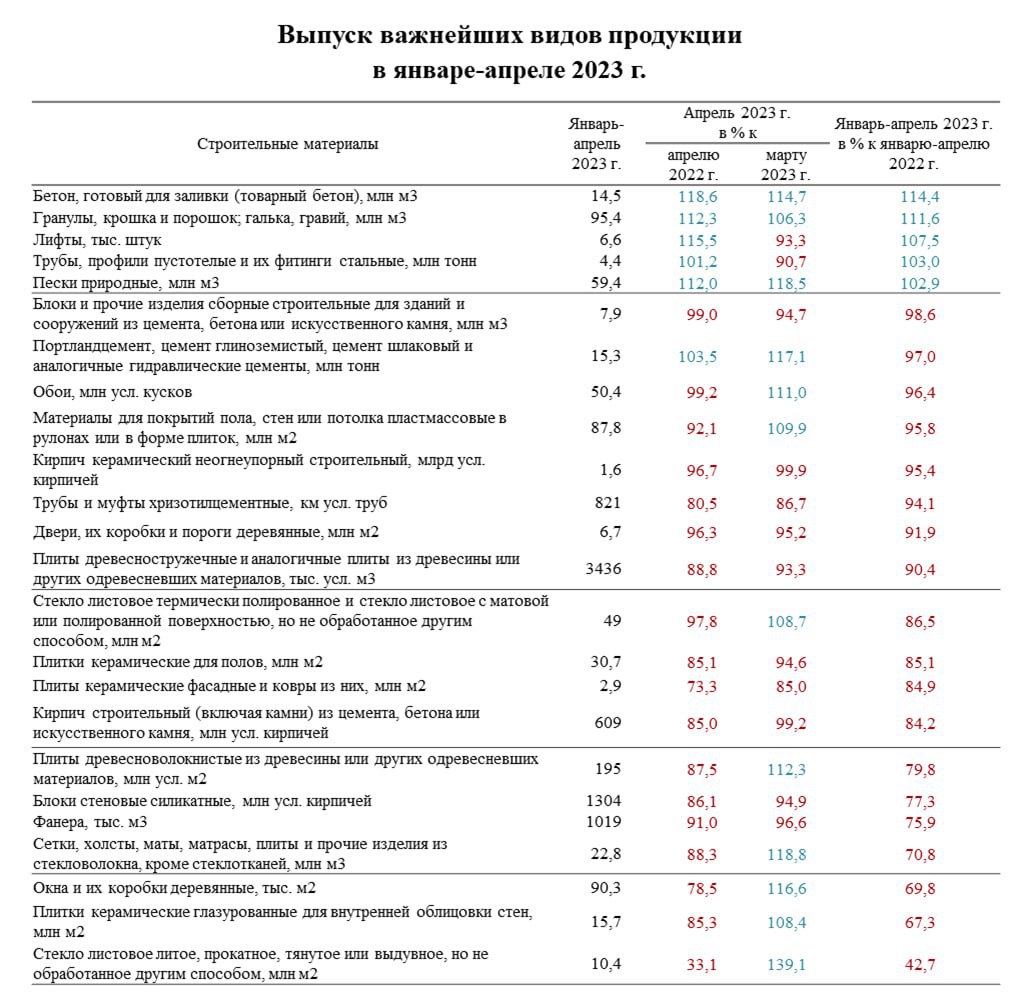

Апрель 2023. Строительные материалы в плюсе?

Согласно оперативным данным Росстата, производство прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) увеличилось на 0,2%:

• Окт. 2022 – минус 5,5%;

• Ноя. 2022 – минус 8,6%;

• Дек. 2022 – минус 10,3%;

• Янв. 2023 – минус 9,0%;

• Фев. 2023 – минус 6,3%;

• Мар. 2023 – минус 0,7%;

• Апр. 2023 – плюс 0,2%.

В апреле – небольшой рост, в том числе по причине низкой базы апреля прошлого года. В целом же за январь – апрель 2023 года снижение производства строительных материалов составило 3,5% (в качестве примера см. материал Цемент вливается в стройку [за кадром]).

Если смотреть динамику натуральных показателей, то в январе – апреле 2023 года по сравнению с аналогичным периодом прошлого года из 24 анализируемых позиций 5 показали положительную динамику:

• бетон, готовый для заливки (товарный бетон) – плюс 14,4%;

• гранулы, крошка и порошок; галька, гравий – плюс 11,6%;

• лифты – плюс 7,5%;

• трубы, профили пустотелые и их фитинги стальные – плюс 3,0%;

• пески природные – плюс 2,9%.

Снижение выпуска продукции до 10% произошло в производстве 8 материалов:

• блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня – минус 1,4%;

• портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные гидравлические цементы – минус 3,0%;

• обои – минус 3,6%;

• материалы для покрытий пола, стен или потолка пластмассовые в рулонах или в форме плиток – минус 4,2%;

• кирпич керамический неогнеупорный строительный – минус 4,6%;

• трубы и муфты хризотилцементные – минус 5,9%;

• двери, их коробки и пороги деревянные – минус 8,1%;

• плиты древесностружечные и аналогичные плиты из древесины или других одревесневших материалов – минус 9,6%.

Снижение выпуска продукции от 10% до 20% (4 материала):

• стекло листовое термически полированное и стекло листовое с матовой или полированной поверхностью, но не обработанное другим способом – минус 13,5%;

• плитки керамические для полов – минус 14,9%;

• плиты керамические фасадные и ковры из них – минус 15,1%;

• кирпич строительный (включая камни) из цемента, бетона или искусственного камня – минус 15,8%.

Снижение выпуска продукции от 20% до 30% (4 материала):

• плиты древесноволокнистые из древесины или других одревесневших материалов – минус 20,2%;

• блоки стеновые силикатные – минус 22,7%;

• фанера – минус 24,1%;

• сетки, холсты, маты, матрасы, плиты и прочие изделия из стекловолокна – минус 29,2%.

Снижение выпуска продукции более чем на 30% (3 материала):

• окна и их коробки деревянные – минус 30,2%;

• плитки керамические глазурованные для внутренней облицовки стен – минус 32,7%;

• стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом – минус 57,3%.

Согласно оперативным данным Росстата, производство прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической, деревообрабатывающей и добывающей отраслей) увеличилось на 0,2%:

• Окт. 2022 – минус 5,5%;

• Ноя. 2022 – минус 8,6%;

• Дек. 2022 – минус 10,3%;

• Янв. 2023 – минус 9,0%;

• Фев. 2023 – минус 6,3%;

• Мар. 2023 – минус 0,7%;

• Апр. 2023 – плюс 0,2%.

В апреле – небольшой рост, в том числе по причине низкой базы апреля прошлого года. В целом же за январь – апрель 2023 года снижение производства строительных материалов составило 3,5% (в качестве примера см. материал Цемент вливается в стройку [за кадром]).

Если смотреть динамику натуральных показателей, то в январе – апреле 2023 года по сравнению с аналогичным периодом прошлого года из 24 анализируемых позиций 5 показали положительную динамику:

• бетон, готовый для заливки (товарный бетон) – плюс 14,4%;

• гранулы, крошка и порошок; галька, гравий – плюс 11,6%;

• лифты – плюс 7,5%;

• трубы, профили пустотелые и их фитинги стальные – плюс 3,0%;

• пески природные – плюс 2,9%.

Снижение выпуска продукции до 10% произошло в производстве 8 материалов:

• блоки и прочие изделия сборные строительные для зданий и сооружений из цемента, бетона или искусственного камня – минус 1,4%;

• портландцемент, цемент глиноземистый, цемент шлаковый и аналогичные гидравлические цементы – минус 3,0%;

• обои – минус 3,6%;

• материалы для покрытий пола, стен или потолка пластмассовые в рулонах или в форме плиток – минус 4,2%;

• кирпич керамический неогнеупорный строительный – минус 4,6%;

• трубы и муфты хризотилцементные – минус 5,9%;

• двери, их коробки и пороги деревянные – минус 8,1%;

• плиты древесностружечные и аналогичные плиты из древесины или других одревесневших материалов – минус 9,6%.

Снижение выпуска продукции от 10% до 20% (4 материала):

• стекло листовое термически полированное и стекло листовое с матовой или полированной поверхностью, но не обработанное другим способом – минус 13,5%;

• плитки керамические для полов – минус 14,9%;

• плиты керамические фасадные и ковры из них – минус 15,1%;

• кирпич строительный (включая камни) из цемента, бетона или искусственного камня – минус 15,8%.

Снижение выпуска продукции от 20% до 30% (4 материала):

• плиты древесноволокнистые из древесины или других одревесневших материалов – минус 20,2%;

• блоки стеновые силикатные – минус 22,7%;

• фанера – минус 24,1%;

• сетки, холсты, маты, матрасы, плиты и прочие изделия из стекловолокна – минус 29,2%.

Снижение выпуска продукции более чем на 30% (3 материала):

• окна и их коробки деревянные – минус 30,2%;

• плитки керамические глазурованные для внутренней облицовки стен – минус 32,7%;

• стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом – минус 57,3%.

{kind=link}

👍12❤1

Стройиндустрию накроют каркасом [за кадром]

«Каждая пятая новостройка будет возведена из металла», – Коммерсантъ 05.06.2023.

Идея расширения использования металлопроката в жилищном строительстве не имеет экономической целесообразности. На сегодняшний день при монолитном, панельном и кирпичном домостроении доля стоимости металла в себестоимости строительства превышает долю стоимости других строительных материалов. Металл – самый дорогой строительный материал. Соответственно, если он будет замещать другие, то себестоимость строительства будет расти.

Сама постановка вопроса на фоне постоянных жалоб строителей о росте стоимости строительных материалов выглядит экономически необоснованной. Если цель – поддержать металлургов, то почему бы не посмотреть на финансовые результаты производителей черной металлургии и цемента или кирпича.

Можно вообще упростить ситуацию: напрямую из бюджета оказывать поддержку «пострадавшим» металлургам. А в строительстве сохранить рыночные отношения, чтобы строитель выбирал тот конструкционный материал, который отвечает его технологиям, задачам и финансам. Объективная реальность такова, что строительные материалы на основе цемента сейчас и в перспективе останутся наиболее доступными и дешевыми.

В долгосрочной перспективе проблема заключается в том, что черная металлургия – экспортоориентированная отрасль и стоимость металла внутри страны сильно зависит от мировых цен. Когда мировые цены растут, растут и внутренние. Производители кирпича и цемента ориентированы исключительно на внутренний рынок. Их цены не зависят от мировых цен и курса рубля.

Еще одна проблема заключается в волатильности цен на металлопрокат. За последние 3 года цены трижды резко росли и дважды снижались. Сейчас опять наблюдается период роста. Какие цены учитывать при составлении смет?

«Каждая пятая новостройка будет возведена из металла», – Коммерсантъ 05.06.2023.

Идея расширения использования металлопроката в жилищном строительстве не имеет экономической целесообразности. На сегодняшний день при монолитном, панельном и кирпичном домостроении доля стоимости металла в себестоимости строительства превышает долю стоимости других строительных материалов. Металл – самый дорогой строительный материал. Соответственно, если он будет замещать другие, то себестоимость строительства будет расти.

Сама постановка вопроса на фоне постоянных жалоб строителей о росте стоимости строительных материалов выглядит экономически необоснованной. Если цель – поддержать металлургов, то почему бы не посмотреть на финансовые результаты производителей черной металлургии и цемента или кирпича.

Можно вообще упростить ситуацию: напрямую из бюджета оказывать поддержку «пострадавшим» металлургам. А в строительстве сохранить рыночные отношения, чтобы строитель выбирал тот конструкционный материал, который отвечает его технологиям, задачам и финансам. Объективная реальность такова, что строительные материалы на основе цемента сейчас и в перспективе останутся наиболее доступными и дешевыми.

В долгосрочной перспективе проблема заключается в том, что черная металлургия – экспортоориентированная отрасль и стоимость металла внутри страны сильно зависит от мировых цен. Когда мировые цены растут, растут и внутренние. Производители кирпича и цемента ориентированы исключительно на внутренний рынок. Их цены не зависят от мировых цен и курса рубля.

Еще одна проблема заключается в волатильности цен на металлопрокат. За последние 3 года цены трижды резко росли и дважды снижались. Сейчас опять наблюдается период роста. Какие цены учитывать при составлении смет?

{kind=link}

👍15❤5

Сохранение государственного финансирования программ развития

В Москве проходит IX конференция «Рынок щебня России 2023» Maxconference, где собрались профессионалы отрасли нерудных материалов, производители бетона, строители, представители машиностроительных и проектных компаний, сервисных и сбытовых структур, банкиры и ведущие консультанты в нерудной промышленности.

С первым докладом о текущем состоянии и перспективах развития промышленности нерудных материалов выступил наш коллега – исполнительный директор СМПРО Высоцкий Евгений.

Приводим ключевые тезисы из выступления Евгения Высоцкого:

1) Продолжается тренд на снижение объемов производства большинства базовых строительных материалов. За 4 месяца 2023 года по сравнению с аналогичным периодом прошлого года: цемент – минус 3%, керамический кирпич – минус 4,6%, стекло листовое термически полированное – минус 13,5%, стекло листовое литое – минус 57%, силикатный кирпич – минус 16%, блоки стеновые силикатные – минус 23%.

2) Пересмотрены планы по строительству автодорог на ближайшие 5 лет. Сокращение дорожного строительства в первую очередь скажется на производителях нерудных строительных материалов, асфальтобетона, цемента, строительного металлопроката. Динамичное развитие рынка нерудных строительных материалов в первом квартале 2023 года в большинстве федеральных округов РФ – это эффект низкой базы аналогичного периода прошлого года.

3) За последние 5 лет в структуре доставки щебня по видам транспорта доля железнодорожных перевозок снизилась на 2 п. п. и, вероятно, может продолжить снижаться, в том числе из-за проблемы «брошенных вагонов», в результате чего останавливается движение как порожних, так и груженных вагонов. В связи с остановкой вагонов производители щебня несут многомиллионные убытки. Впрочем, это проблема не только производителей щебня, но также цемента, стекла, металла и других строительных материалов.

4) Разнонаправленная динамика количества квартир и площади в разрешениях, выданных на строительство, сигнализирует об уменьшении площади жилья в новостройках, что подтверждает снижение покупательской способности домохозяйств.

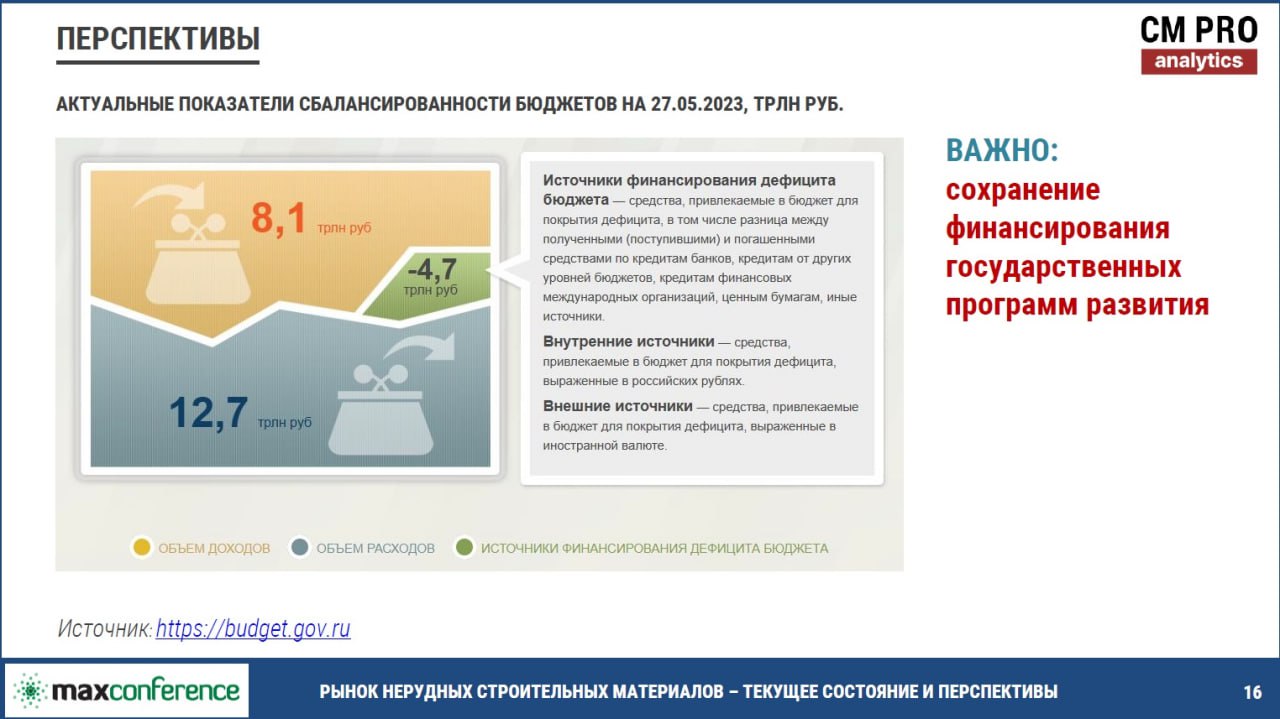

5) По состоянию на 27 мая дефицит бюджета составляет 4,7 трлн рублей или 37% от расходной части. По нашему мнению, самая лучшая поддержка для отрасли – это поддержание спроса на продукцию. Поэтому крайне важно сохранение государственного финансирования программ развития, включая инфраструктурное строительство.

В Москве проходит IX конференция «Рынок щебня России 2023» Maxconference, где собрались профессионалы отрасли нерудных материалов, производители бетона, строители, представители машиностроительных и проектных компаний, сервисных и сбытовых структур, банкиры и ведущие консультанты в нерудной промышленности.

С первым докладом о текущем состоянии и перспективах развития промышленности нерудных материалов выступил наш коллега – исполнительный директор СМПРО Высоцкий Евгений.

Приводим ключевые тезисы из выступления Евгения Высоцкого:

1) Продолжается тренд на снижение объемов производства большинства базовых строительных материалов. За 4 месяца 2023 года по сравнению с аналогичным периодом прошлого года: цемент – минус 3%, керамический кирпич – минус 4,6%, стекло листовое термически полированное – минус 13,5%, стекло листовое литое – минус 57%, силикатный кирпич – минус 16%, блоки стеновые силикатные – минус 23%.

2) Пересмотрены планы по строительству автодорог на ближайшие 5 лет. Сокращение дорожного строительства в первую очередь скажется на производителях нерудных строительных материалов, асфальтобетона, цемента, строительного металлопроката. Динамичное развитие рынка нерудных строительных материалов в первом квартале 2023 года в большинстве федеральных округов РФ – это эффект низкой базы аналогичного периода прошлого года.

3) За последние 5 лет в структуре доставки щебня по видам транспорта доля железнодорожных перевозок снизилась на 2 п. п. и, вероятно, может продолжить снижаться, в том числе из-за проблемы «брошенных вагонов», в результате чего останавливается движение как порожних, так и груженных вагонов. В связи с остановкой вагонов производители щебня несут многомиллионные убытки. Впрочем, это проблема не только производителей щебня, но также цемента, стекла, металла и других строительных материалов.

4) Разнонаправленная динамика количества квартир и площади в разрешениях, выданных на строительство, сигнализирует об уменьшении площади жилья в новостройках, что подтверждает снижение покупательской способности домохозяйств.

5) По состоянию на 27 мая дефицит бюджета составляет 4,7 трлн рублей или 37% от расходной части. По нашему мнению, самая лучшая поддержка для отрасли – это поддержание спроса на продукцию. Поэтому крайне важно сохранение государственного финансирования программ развития, включая инфраструктурное строительство.

{kind=link}

👍11🔥2

Опять не хватает цемента. Решение есть

«Спрос колоссальный. Рекомендуют перенести поставки бетона на зиму всем, кого удастся уговорить» – это заголовок статьи о ситуации с цементом в Татарстане.

Поговорим о причинах.

Рост потребления цемента в Татарстане за первые 5 месяцев 2023 года к соответствующему периоду прошлого года составил 14 процентов. Причем мы говорим только о росте отгрузок. Размер неудовлетворенного спроса оценить невозможно, но он есть, раз появляются такие публикации. Значит спрос вырос более чем на 14 процентов. Это значительный прирост потребления, и производители цемента не всегда готовы к таким колебаниям спроса по объективным причинам. В первую очередь потому, что процесс носит неожиданный и стихийный характер. Если первый квартал дал очень небольшой плюс, то потребление апреля резко выросло на 27 процентов!

Можно ли было предсказать этот всплеск? Для чего нужны чиновники, контролирующие эту сферу? Объединения и ассоциации? Видимо, весь административный и интеллектуальный ресурс задействован в решении других задач. Например, постоянной критике роста цен на строительные материалы. Но и эта критика, как мы не раз указывали, носит неконструктивный характер, поэтому и не приносит результат. Жесткое административное давление на цены всегда приводит к дефициту. Цена или ресурс? Тем более когда речь идет о вкладе этого ресурса ниже погрешности сметного расчета. И без которого строительство невозможно.

Предвидеть рост потребления цемента можно. Нужно наладить конструктивный диалог с производителями цемента. Не с позиции силы. Цементники планируют текущие и капитальные ремонты основного технологического оборудования на несколько лет вперед! Может быть строителям стоит попробовать планировать свое потребление хотя бы на полгода?

Остро стоит транспортная проблема. Летом, как правило, снижается оборачиваемость вагонов на железной дороге и увеличивается время доставки. Вагоны и автоцементовозы становятся дорогим и ограниченным ресурсом.