Убыточный цемент

У тех, кто интересуется строительством и девелопментом, может сложиться впечатление, что производители строительных материалов испытывают проблемы с денежной массой. Точнее, с тем, куда девать прибыль.

С одной стороны, постоянные заявления о том, что цены на ресурсы растут. С другой, рост потребления цемента за первые четыре месяца года составил +13,6% к аналогичному периоду прошлого года.

Следовало бы ожидать роста прибыльности цементных компаний. Однако совокупный финансовый результат в отрасли в январе-апреле 2022 года оказался отрицательным.

Общий убыток – 3 млрд рублей. Наибольший убыток зафиксирован в СЗФО и ЦФО – 2,4 млрд и 1,8 млрд соответственно. Интересное совпадение – в Москве и Санкт-Петербурге самые высокие цены на первичном рынке в стране.

Производители цемента УФО заработали совокупную прибыль в размере 1,4 млрд рублей. Возможно, это связано, в том числе, и с поставками тампонажного цемента потребителям из нефтегазовой отрасли.

Относительный успех никак не связан со строительным сектором. Традиционно цена на цемент на Урале одна из самых низких в стране.

На юге, где самый длительный строительный сезон, цементники показали очень скромную прибыль до налогообложения - 0,2 млрд всего в ЮФО и СКФО.

С точки зрения рыночной конъюнктуры это лучшее начало года за последние несколько лет и, возможно, в ближайшие годы ситуация не повторится. При этом финансовые итоги находятся в красной зоне.

Есть объективные причины убыточной деятельности в начале года: ремонты, сезонный спад объемов продаж. Но нет уверенности в том, что при текущих трендах к концу года ситуация с финансовым результатом цементных компаний улучшится.

У тех, кто интересуется строительством и девелопментом, может сложиться впечатление, что производители строительных материалов испытывают проблемы с денежной массой. Точнее, с тем, куда девать прибыль.

С одной стороны, постоянные заявления о том, что цены на ресурсы растут. С другой, рост потребления цемента за первые четыре месяца года составил +13,6% к аналогичному периоду прошлого года.

Следовало бы ожидать роста прибыльности цементных компаний. Однако совокупный финансовый результат в отрасли в январе-апреле 2022 года оказался отрицательным.

Общий убыток – 3 млрд рублей. Наибольший убыток зафиксирован в СЗФО и ЦФО – 2,4 млрд и 1,8 млрд соответственно. Интересное совпадение – в Москве и Санкт-Петербурге самые высокие цены на первичном рынке в стране.

Производители цемента УФО заработали совокупную прибыль в размере 1,4 млрд рублей. Возможно, это связано, в том числе, и с поставками тампонажного цемента потребителям из нефтегазовой отрасли.

Относительный успех никак не связан со строительным сектором. Традиционно цена на цемент на Урале одна из самых низких в стране.

На юге, где самый длительный строительный сезон, цементники показали очень скромную прибыль до налогообложения - 0,2 млрд всего в ЮФО и СКФО.

С точки зрения рыночной конъюнктуры это лучшее начало года за последние несколько лет и, возможно, в ближайшие годы ситуация не повторится. При этом финансовые итоги находятся в красной зоне.

Есть объективные причины убыточной деятельности в начале года: ремонты, сезонный спад объемов продаж. Но нет уверенности в том, что при текущих трендах к концу года ситуация с финансовым результатом цементных компаний улучшится.

{kind=link}

👍7

Ивановская область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Ивановская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Ивановской области выросла на 25,7% – с 40,0 до 50,3 тыс. рублей за квадратный метр, т. е. рост составил +10,3 тыс. рублей.

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, снизилась на 7,0% – с 32,8 до 30,5 тыс. рублей за квадратный метр (-2,3 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличилась в 2,8 раза – с 7,2 до 19,8 тыс. руб. (+12,6 тыс. руб.).

В 2021 году 100% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья доля строительно-монтажных работ, включая стоимость строительных материалов, снизилась на 21,4 процентных пункта – до 60,7%.

Ключевой вывод: Строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Ивановской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Ивановская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Ивановской области выросла на 25,7% – с 40,0 до 50,3 тыс. рублей за квадратный метр, т. е. рост составил +10,3 тыс. рублей.

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, снизилась на 7,0% – с 32,8 до 30,5 тыс. рублей за квадратный метр (-2,3 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличилась в 2,8 раза – с 7,2 до 19,8 тыс. руб. (+12,6 тыс. руб.).

В 2021 году 100% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья доля строительно-монтажных работ, включая стоимость строительных материалов, снизилась на 21,4 процентных пункта – до 60,7%.

Ключевой вывод: Строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Ивановской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

{kind=link}

👍7

Костромская область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Костромская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Костромской области выросла на 18,7% – с 48,7 до 57,9 тыс. рублей за квадратный метр (+9,1 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 13,6% – с 32,8 до 37,3 тыс. рублей за квадратный метр (+4,5 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличилась на 29,3% – с 15,9 до 20,6 тыс. руб. (+4,7 тыс. руб.).

В 2021 году в стоимости 1 кв. м на первичном рынке жилья Костромской области доля строительно-монтажных работ, включая стоимость строительных материалов, уменьшилась на 2,8 процентных пункта – до 64,5%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Костромской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Костромская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Костромской области выросла на 18,7% – с 48,7 до 57,9 тыс. рублей за квадратный метр (+9,1 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 13,6% – с 32,8 до 37,3 тыс. рублей за квадратный метр (+4,5 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличилась на 29,3% – с 15,9 до 20,6 тыс. руб. (+4,7 тыс. руб.).

В 2021 году в стоимости 1 кв. м на первичном рынке жилья Костромской области доля строительно-монтажных работ, включая стоимость строительных материалов, уменьшилась на 2,8 процентных пункта – до 64,5%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Костромской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

{kind=link}

👍5

Утрата технологического суверенитета в Промышленности Строительных Материалов

Состояние технологического суверенитета в Промышленности Строительных Материалов можно проиллюстрировать на примере цементной промышленности.

К моменту распада СССР подавляющее большинство отечественных цементных заводов работали по «мокрому» способу производства. Все основное технологическое оборудование разрабатывалось и производилось внутри страны.

В процессе «модернизации» отрасли в XXI веке в РФ было построено большое количество новых цементных заводов по «сухому» способу производства.

Все они были сооружены с использованием зарубежного основного технологического оборудования. Необходимо постоянно закупать за рубежом запчасти и комплектующие.

Считается, что срок жизни агрегатов составляет 20–25 лет. Начиная с 2030 года, потребуется массовая замена основного технологического оборудования.

В случае аварий и прочих форс-мажорных обстоятельств, связанных с использованием запасных частей низкого качества и ненадлежащим обслуживанием, этот срок может наступить раньше.

Ключевой плюс «сухого» способа – экономия топлива (газ/уголь/мазут) при производстве клинкера (полуфабрикат для производства цемента).

В итоге, в стране, где нет недостатка в топливно-энергетических ресурсах, в результате «модернизации» целая отрасль перешла на «сухой» способ и утратила технологический суверенитет – прекратили существовать НИИ, проектные организации, машиностроительные предприятия находятся в тяжелом финансовом положении.

Около 60% цемента сейчас производится на заводах «сухого» способа, оборудование для которых не производится на территории РФ.

«Сухой» способ производства предъявляет также высокие требования к автоматизации производственных процессов, необходимо большое количества контрольно-измерительных приборов, которые также не производятся на территории РФ.

Комментарий: «Сухой» способ считается более экологичным, чем «мокрый». Но наиболее очевидный и менее затратный способ снижения выбросов CO2 – производство цемента с минеральными добавками, то есть сокращение доли клинкера в цементе. В цемент можно добавлять золы ТЭС, доменный шлак и пр.

Однако ввод добавок в цемент сейчас намного ниже, чем во времена СССР. Необходимо посчитать, когда количество СО2 на тонну цемента было выше: сейчас, когда большая часть цемента выпускается по «сухому» способу или 30 лет назад, когда почти вся продукция выпускалась на отечественном оборудовании по «мокрой» технологии, но с большим вводом добавок.

То, что «мокрый» способ остается актуальным, подтверждается строительством и нормальной работой двух технологических линий, произведенных в РФ в последнее десятилетие – на цементных заводах в Якутии (новая линия) и Свердловской области (новый завод).

Для обеспечения независимости цементной промышленности от зарубежных технологий и оборудования необходимо создать отраслевой НИИ и инжиниринговый центр.

У российских цементных компаний нет ресурсов, а у транснациональных – желания в развитии российской отраслевой науки.

Состояние технологического суверенитета в Промышленности Строительных Материалов можно проиллюстрировать на примере цементной промышленности.

К моменту распада СССР подавляющее большинство отечественных цементных заводов работали по «мокрому» способу производства. Все основное технологическое оборудование разрабатывалось и производилось внутри страны.

В процессе «модернизации» отрасли в XXI веке в РФ было построено большое количество новых цементных заводов по «сухому» способу производства.

Все они были сооружены с использованием зарубежного основного технологического оборудования. Необходимо постоянно закупать за рубежом запчасти и комплектующие.

Считается, что срок жизни агрегатов составляет 20–25 лет. Начиная с 2030 года, потребуется массовая замена основного технологического оборудования.

В случае аварий и прочих форс-мажорных обстоятельств, связанных с использованием запасных частей низкого качества и ненадлежащим обслуживанием, этот срок может наступить раньше.

Ключевой плюс «сухого» способа – экономия топлива (газ/уголь/мазут) при производстве клинкера (полуфабрикат для производства цемента).

В итоге, в стране, где нет недостатка в топливно-энергетических ресурсах, в результате «модернизации» целая отрасль перешла на «сухой» способ и утратила технологический суверенитет – прекратили существовать НИИ, проектные организации, машиностроительные предприятия находятся в тяжелом финансовом положении.

Около 60% цемента сейчас производится на заводах «сухого» способа, оборудование для которых не производится на территории РФ.

«Сухой» способ производства предъявляет также высокие требования к автоматизации производственных процессов, необходимо большое количества контрольно-измерительных приборов, которые также не производятся на территории РФ.

Комментарий: «Сухой» способ считается более экологичным, чем «мокрый». Но наиболее очевидный и менее затратный способ снижения выбросов CO2 – производство цемента с минеральными добавками, то есть сокращение доли клинкера в цементе. В цемент можно добавлять золы ТЭС, доменный шлак и пр.

Однако ввод добавок в цемент сейчас намного ниже, чем во времена СССР. Необходимо посчитать, когда количество СО2 на тонну цемента было выше: сейчас, когда большая часть цемента выпускается по «сухому» способу или 30 лет назад, когда почти вся продукция выпускалась на отечественном оборудовании по «мокрой» технологии, но с большим вводом добавок.

То, что «мокрый» способ остается актуальным, подтверждается строительством и нормальной работой двух технологических линий, произведенных в РФ в последнее десятилетие – на цементных заводах в Якутии (новая линия) и Свердловской области (новый завод).

Для обеспечения независимости цементной промышленности от зарубежных технологий и оборудования необходимо создать отраслевой НИИ и инжиниринговый центр.

У российских цементных компаний нет ресурсов, а у транснациональных – желания в развитии российской отраслевой науки.

{kind=link}

👍9👎1

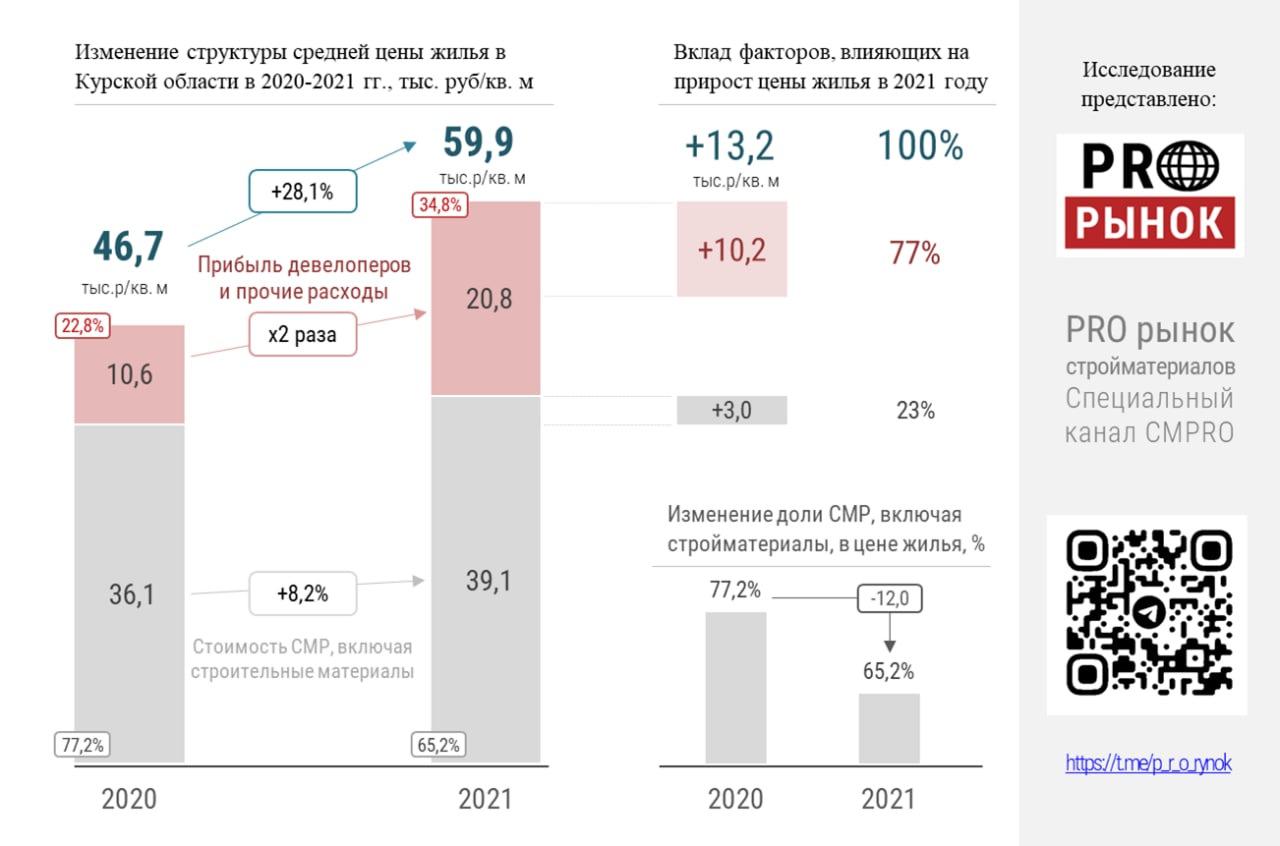

Курская область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Курская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Курской области выросла на 28,1% – с 46,7 до 59,9 тыс. рублей за квадратный метр (+13,2 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 8,2% – с 36,1 до 39,1 тыс. рублей за квадратный метр (+3,0 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились в 2 раза – с 10,6 до 20,8 тыс. руб. (+10,2 тыс. руб.).

В 2021 году около 77% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Курской области доля строительно-монтажных работ и строительных материалов уменьшилась на 12 процентных пункта – до 65,2%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Курской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Курская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Курской области выросла на 28,1% – с 46,7 до 59,9 тыс. рублей за квадратный метр (+13,2 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 8,2% – с 36,1 до 39,1 тыс. рублей за квадратный метр (+3,0 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились в 2 раза – с 10,6 до 20,8 тыс. руб. (+10,2 тыс. руб.).

В 2021 году около 77% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Курской области доля строительно-монтажных работ и строительных материалов уменьшилась на 12 процентных пункта – до 65,2%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Курской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

{kind=link}

👍2🔥2

Липецкая область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Липецкая область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Липецкой области выросла на 25,1% – до 55,6 тыс. рублей за квадратный метр.

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 17,4% – до 43,3 тыс. рублей за квадратный метр.

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 62,5% – до 12,3 тыс. руб. за квадратный метр.

В 2021 году в стоимости 1 кв. м на первичном рынке жилья Липецкой области доля строительно-монтажных работ, включая стоимость строительных материалов, уменьшилась на 5,1 процентных пункта – до 77,9%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Липецкой области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Липецкая область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Липецкой области выросла на 25,1% – до 55,6 тыс. рублей за квадратный метр.

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 17,4% – до 43,3 тыс. рублей за квадратный метр.

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 62,5% – до 12,3 тыс. руб. за квадратный метр.

В 2021 году в стоимости 1 кв. м на первичном рынке жилья Липецкой области доля строительно-монтажных работ, включая стоимость строительных материалов, уменьшилась на 5,1 процентных пункта – до 77,9%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Липецкой области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

{kind=link}

👍3

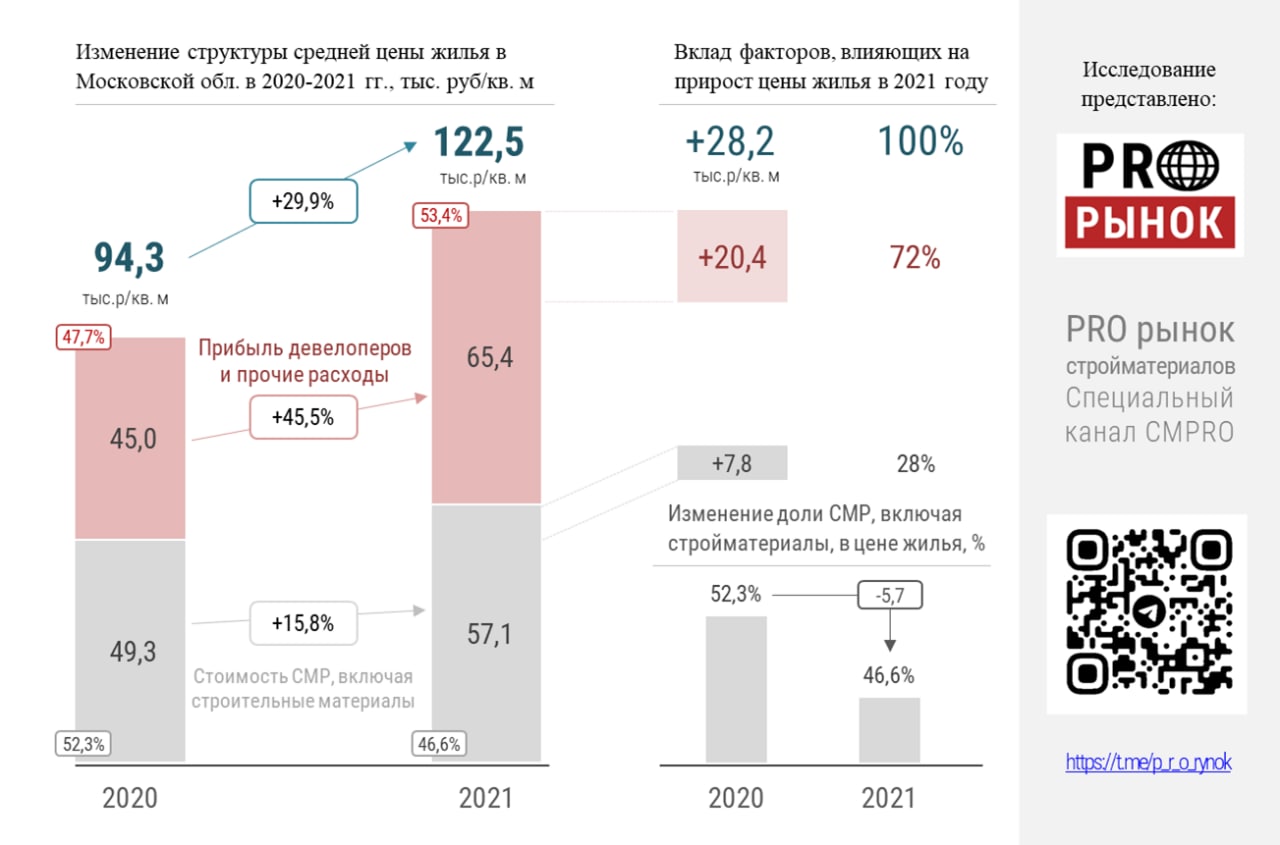

Московская область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Московская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Московской области выросла на 29,9% с 94,3 – до 122,5 тыс. рублей за квадратный метр (+28,2 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 15,8% – с 49,3 до 57,1 тыс. рублей за квадратный метр (+7,8 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 45,5% – с 45,0 до 65,4 тыс. руб. (+20,4 тыс. руб.).

В 2021 году около 72% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Московской области доля строительно-монтажных работ и строительных материалов уменьшилась на 5,7 процентных пункта – до 46,6%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Московской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Московская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Московской области выросла на 29,9% с 94,3 – до 122,5 тыс. рублей за квадратный метр (+28,2 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 15,8% – с 49,3 до 57,1 тыс. рублей за квадратный метр (+7,8 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 45,5% – с 45,0 до 65,4 тыс. руб. (+20,4 тыс. руб.).

В 2021 году около 72% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Московской области доля строительно-монтажных работ и строительных материалов уменьшилась на 5,7 процентных пункта – до 46,6%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Московской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

{kind=link}

🔥3👍2

Орловская область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Орловская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Орловской области выросла на 33,6% – с 45,0 до 60,1 тыс. рублей за квадратный метр (+15,1 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 10,8% – с 35,0 до 38,8 тыс. рублей за квадратный метр (+3,8 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились в 2,1 раза – с 10,0 до 21,3 тыс. руб. (+11,3 тыс. руб.).

В 2021 году около 75% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Орловской области доля строительно-монтажных работ и строительных материалов уменьшилась на 13,3 процентных пункта – до 64,5%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Орловской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Орловская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Орловской области выросла на 33,6% – с 45,0 до 60,1 тыс. рублей за квадратный метр (+15,1 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 10,8% – с 35,0 до 38,8 тыс. рублей за квадратный метр (+3,8 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились в 2,1 раза – с 10,0 до 21,3 тыс. руб. (+11,3 тыс. руб.).

В 2021 году около 75% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Орловской области доля строительно-монтажных работ и строительных материалов уменьшилась на 13,3 процентных пункта – до 64,5%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Орловской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ

{kind=link}

👍4

PRO Рынок стройматериалов pinned «Анализ реальных причин роста стоимости жилья в регионах РФ Российская Федерация Центральный Федеральный округ: • Белгородская область • Брянская область • Владимирская область • Ивановская область • Костромская область • Курская область • Липецкая область…»

Чем хуже дела у цементников, тем больше металлолома у металлургов

Правительство ищет и находит возможности поддержать российскую металлургию - РБК от 01.08.2022.

Да, металлурги в 2022 году столкнулись с проблемами. «Загрузка мощностей в металлургической отрасли в среднем находится на уровне 80% … В июне—июле несколько компаний черной металлургии работали с отрицательной рентабельностью».

Хорошо, что проблема металлургов находится в фокусе внимания Правительства РФ. Будем надеяться, что проблемы производителей строительных материалов следом за металлургами также будут решаться на государственном уровне.

Тем более, что, в отличии от металлургов, более 10 лет рынок не баловал производителей строительных материалов, и производство цемента, например, так и не восстановилось после 2014 года.

Для многих цементных заводов загрузка 80 процентов как у металлургов – мечта. В цементной отрасли в первом полугодии 2022 года этот показатель находится на уровне 54 процентов, если отталкиваться от данных статистки.

Но данные ФСГС не учитывают выбытие мощностей последнего десятилетия, которое произошло из-за резкого снижения спроса. По нашим оценкам, с учетом сданных на металлолом технологических линий по производству цемента, реальная загрузка мощностей составляет 65 процентов.

А безвозвратные потери цементных мощностей составили 18 процентов или 19 млн тонн, что эквивалентно десяти средним цементным заводам.

Как мы уже писали, совокупный финансовый результат деятельности цементной отрасли за январь-апрель оказался отрицательным.

Очевидно, что цементная промышленность находится в более сложной ситуации, чем металлурги: нет накопленных резервов прошлых успешных лет, нет возможности продаж на новых внешних рынках. Дождутся ли производители строительных материалов системных решений по поддержке отрасли?

Правительство ищет и находит возможности поддержать российскую металлургию - РБК от 01.08.2022.

Да, металлурги в 2022 году столкнулись с проблемами. «Загрузка мощностей в металлургической отрасли в среднем находится на уровне 80% … В июне—июле несколько компаний черной металлургии работали с отрицательной рентабельностью».

Хорошо, что проблема металлургов находится в фокусе внимания Правительства РФ. Будем надеяться, что проблемы производителей строительных материалов следом за металлургами также будут решаться на государственном уровне.

Тем более, что, в отличии от металлургов, более 10 лет рынок не баловал производителей строительных материалов, и производство цемента, например, так и не восстановилось после 2014 года.

Для многих цементных заводов загрузка 80 процентов как у металлургов – мечта. В цементной отрасли в первом полугодии 2022 года этот показатель находится на уровне 54 процентов, если отталкиваться от данных статистки.

Но данные ФСГС не учитывают выбытие мощностей последнего десятилетия, которое произошло из-за резкого снижения спроса. По нашим оценкам, с учетом сданных на металлолом технологических линий по производству цемента, реальная загрузка мощностей составляет 65 процентов.

А безвозвратные потери цементных мощностей составили 18 процентов или 19 млн тонн, что эквивалентно десяти средним цементным заводам.

Как мы уже писали, совокупный финансовый результат деятельности цементной отрасли за январь-апрель оказался отрицательным.

Очевидно, что цементная промышленность находится в более сложной ситуации, чем металлурги: нет накопленных резервов прошлых успешных лет, нет возможности продаж на новых внешних рынках. Дождутся ли производители строительных материалов системных решений по поддержке отрасли?

{kind=link}

👍9

Рязанская область. Реальные причины роста стоимости жилья

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Рязанская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Рязанской области выросла на 23,2% – до 61,6 тыс. рублей за квадратный метр.

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 17,3% – до 48,9 тыс. рублей за квадратный метр.

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 52,3% – до 12,7 тыс. руб. за квадратный метр.

В 2021 году в стоимости 1 кв. м на первичном рынке жилья Рязанской области доля строительно-монтажных работ и строительных материалов уменьшилась на 4,0 процентных пункта – до 79,3%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Рязанской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ

С целью объективной оценки реального влияния цен на строительные материалы на рост стоимости жилья в регионах России мы продолжаем научно-исследовательскую работу в субъектах Российской Федерации.

Рязанская область. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Рязанской области выросла на 23,2% – до 61,6 тыс. рублей за квадратный метр.

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 17,3% – до 48,9 тыс. рублей за квадратный метр.

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 52,3% – до 12,7 тыс. руб. за квадратный метр.

В 2021 году в стоимости 1 кв. м на первичном рынке жилья Рязанской области доля строительно-монтажных работ и строительных материалов уменьшилась на 4,0 процентных пункта – до 79,3%.

Ключевой вывод: строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Рязанской области.

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ

{kind=link}

👍4🔥1

Запомни меня молодой и красивой

Публикуем динамику производства основных строительных материалов. Итоги II квартала 2022 года в сравнении с аналогичным периодом 2021 года и I кварталом 2022 года.

Очень хорошие результаты, тем более что и 2021 год, в целом, можно считать очень успешным годом для промышленности строительных материалов.

Давайте с благодарностью запомним это время и эти цифры, скажем спасибо всем, кто строит дома, дороги и промышленные объекты. Тем, кто ремонтирует и восстанавливает. Всем тем, кто покупает строительные материалы.

Мировой экономический кризис 2008 года начался в августе 2007 года, а в сентябре 2008 года положение резко усугубилось из-за краха финансовых институтов, связанных с ипотечным рынком.

Как на это реагировал наш рынок строительных материалов? Возьмем в качестве индикатора потребление цемента, как наиболее точно отслеживаемый показатель экономической активности внутри страны.

Потребление цемента в 2008 году дало небольшой рост к уровню предыдущего года в размере 1-го процента. При этом кризис уже вовсю бушевал, и цена на нефть упала почти на 100 долларов.

В 2009 году падение составило уже 27 процентов к уровню 2008 года. И это самое резкое падение потребления цемента в современной истории до настоящего момента. В цифрах это выглядело так: 60,6 млн тонн потребление 2008 года и 44,0 млн тонн потребление 2009 года.

Отметим совпадение для фаталистов: потребление цемента в 2021 году было почти такое же, как и в 2008 году накануне обрушения рынка – 60,7 млн тонн.

А пока наслаждаемся последними летними днями и хорошим спросом на строительные материалы.

Публикуем динамику производства основных строительных материалов. Итоги II квартала 2022 года в сравнении с аналогичным периодом 2021 года и I кварталом 2022 года.

Очень хорошие результаты, тем более что и 2021 год, в целом, можно считать очень успешным годом для промышленности строительных материалов.

Давайте с благодарностью запомним это время и эти цифры, скажем спасибо всем, кто строит дома, дороги и промышленные объекты. Тем, кто ремонтирует и восстанавливает. Всем тем, кто покупает строительные материалы.

Мировой экономический кризис 2008 года начался в августе 2007 года, а в сентябре 2008 года положение резко усугубилось из-за краха финансовых институтов, связанных с ипотечным рынком.

Как на это реагировал наш рынок строительных материалов? Возьмем в качестве индикатора потребление цемента, как наиболее точно отслеживаемый показатель экономической активности внутри страны.

Потребление цемента в 2008 году дало небольшой рост к уровню предыдущего года в размере 1-го процента. При этом кризис уже вовсю бушевал, и цена на нефть упала почти на 100 долларов.

В 2009 году падение составило уже 27 процентов к уровню 2008 года. И это самое резкое падение потребления цемента в современной истории до настоящего момента. В цифрах это выглядело так: 60,6 млн тонн потребление 2008 года и 44,0 млн тонн потребление 2009 года.

Отметим совпадение для фаталистов: потребление цемента в 2021 году было почти такое же, как и в 2008 году накануне обрушения рынка – 60,7 млн тонн.

А пока наслаждаемся последними летними днями и хорошим спросом на строительные материалы.

{kind=link}

👍10

Арифметика от девелоперов

«Рост стоимости квадратного метра в последние два года стал прямым следствием кратного роста стоимости стройматериалов, роста расходов на рабочую силу, логистику и т. д.» — РБК от 21.08.2022.

Ставки повышаются. Теперь уже рост стоимости строительных материалов стал «кратным», то есть в разы – в два, в пять, в десять раз. Это не так, и у нас есть три рекомендации для спикера, чтобы не попасть в неловкую ситуацию в следующий раз.

Рекомендация первая — читать телеграм-канал PRO Рынок стройматериалов, где мы последовательно от региона к региону показываем и доказываем, что рост стоимости квадратного метра стал прямым следствием роста доходов девелоперов и расходов, не связанных непосредственно со строительством (например, см. материалы Реальные причины роста стоимости жилья. Краснодарский край или Реальные причины роста стоимости жилья. Санкт-Петербург).

Рекомендация вторая – подтянуть арифметику. Двузначный рост на 10, 15 процентов и так далее не является «кратным». Кратный рост – это то, что выше 100 процентов. Мы, кстати, уже обращали внимание на проблемы с математикой и логикой у девелоперов (см. материал А вы точно эксперты?).

Рекомендация третья – попросить коллег и потребовать от подчиненных не скрывать от руководителя основные статьи расходов девелоперского бизнеса.

Кто знает, может, наши рекомендации помогут девелоперам снизить цены и сохранить объемы строительства жилья?

«Рост стоимости квадратного метра в последние два года стал прямым следствием кратного роста стоимости стройматериалов, роста расходов на рабочую силу, логистику и т. д.» — РБК от 21.08.2022.

Ставки повышаются. Теперь уже рост стоимости строительных материалов стал «кратным», то есть в разы – в два, в пять, в десять раз. Это не так, и у нас есть три рекомендации для спикера, чтобы не попасть в неловкую ситуацию в следующий раз.

Рекомендация первая — читать телеграм-канал PRO Рынок стройматериалов, где мы последовательно от региона к региону показываем и доказываем, что рост стоимости квадратного метра стал прямым следствием роста доходов девелоперов и расходов, не связанных непосредственно со строительством (например, см. материалы Реальные причины роста стоимости жилья. Краснодарский край или Реальные причины роста стоимости жилья. Санкт-Петербург).

Рекомендация вторая – подтянуть арифметику. Двузначный рост на 10, 15 процентов и так далее не является «кратным». Кратный рост – это то, что выше 100 процентов. Мы, кстати, уже обращали внимание на проблемы с математикой и логикой у девелоперов (см. материал А вы точно эксперты?).

Рекомендация третья – попросить коллег и потребовать от подчиненных не скрывать от руководителя основные статьи расходов девелоперского бизнеса.

Кто знает, может, наши рекомендации помогут девелоперам снизить цены и сохранить объемы строительства жилья?

{kind=link}

🔥11👍4

Январь-июль 2022 года. Промышленная инфляция снизилась до 19,9%

Согласно оперативным данным Федеральной службы государственной статистики, в июле 2022 г., по сравнению с июнем 2022 г., цены производителей промышленных товаров снизились на 2,2%.

В январе-июле 2022 года рост цен на промышленные товары замедлился до 19,9% (ранее за 6 месяцев фиксировали 22,6%) по сравнению с аналогичным периодом прошлого года, в том числе:

• продукция деревообрабатывающей промышленности +30,1% (в 2021 году +35,9%);

• продукция металлургической промышленности +9,0% (в 2021 году +35,0%);

• стройматериалы (прочая неметаллическая минеральная продукция) без продукции деревообрабатывающей и металлургической промышленности +28,1% (в 2021 году +10,1%);

• продукция цементной промышленности +20,7% (в 2021 году +4,9%).

Цены на промышленные товары за 10 лет выросли в 2,3 раза, в том числе продукция металлургической промышленности – в 2,68 раза, деревообрабатывающей промышленности – в 2,5 раза.

Цены на стройматериалы (прочая неметаллическая минеральная продукция без продукции деревообрабатывающей и металлургической промышленности) существенно отстают от динамики всей промышленности: индекс цен составил 1,92. Еще более «депрессивная» динамика в цементной промышленности – 1,66 (см. график).

Резюмируем:

1. Цены в промышленности строительных материалов, включая цены на цемент, сдерживают промышленную инфляцию.

2. За последние 10 лет накопленное отставание цен на цемент от промышленной инфляции составляет 64 процентных пунктов.

Согласно оперативным данным Федеральной службы государственной статистики, в июле 2022 г., по сравнению с июнем 2022 г., цены производителей промышленных товаров снизились на 2,2%.

В январе-июле 2022 года рост цен на промышленные товары замедлился до 19,9% (ранее за 6 месяцев фиксировали 22,6%) по сравнению с аналогичным периодом прошлого года, в том числе:

• продукция деревообрабатывающей промышленности +30,1% (в 2021 году +35,9%);

• продукция металлургической промышленности +9,0% (в 2021 году +35,0%);

• стройматериалы (прочая неметаллическая минеральная продукция) без продукции деревообрабатывающей и металлургической промышленности +28,1% (в 2021 году +10,1%);

• продукция цементной промышленности +20,7% (в 2021 году +4,9%).

Цены на промышленные товары за 10 лет выросли в 2,3 раза, в том числе продукция металлургической промышленности – в 2,68 раза, деревообрабатывающей промышленности – в 2,5 раза.

Цены на стройматериалы (прочая неметаллическая минеральная продукция без продукции деревообрабатывающей и металлургической промышленности) существенно отстают от динамики всей промышленности: индекс цен составил 1,92. Еще более «депрессивная» динамика в цементной промышленности – 1,66 (см. график).

Резюмируем:

1. Цены в промышленности строительных материалов, включая цены на цемент, сдерживают промышленную инфляцию.

2. За последние 10 лет накопленное отставание цен на цемент от промышленной инфляции составляет 64 процентных пунктов.

👍5🤔1

В июле 2022 года зафиксирована отрицательная динамика в производстве строительных материалов

Согласно оперативным данным Росстата, темпы роста промышленного производства в январе-июле 2022 г. снизились еще на 1,0 п. п. до 1,0% по сравнению с аналогичным периодом 2021 г. (по итогам I полугодия темпы промышленного роста снизились на 0,8 п. п. до +2,0%).

Динамика промышленного производства в июле 2022 года отрицательная: минус 0,5%, в том числе по виду экономической деятельности «обрабатывающие производства» – минус 1,1%.

Ежемесячно замедляется рост производства прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической и деревообрабатывающей продукции). Если за 5 месяцев рост составлял +8,2%, за 6 месяцев +7,0%, то в январе-июле 2022 года уже +4,7%.

В июле производство строительных материалов (прочей неметаллической минеральной продукции) снизилось на 0,4%.

По итогам 7 месяцев 2022 года пока сохраняется положительная динамика в производстве отдельных видов строительных материалов, однако темпы роста снижаются (в скобках динамика за I полугодие):

• товарный бетон +13% (ранее +20%);

• пески природные +12,2% (ранее +19,8%);

• листовое стекло термически полированное +12,1% (ранее +15,9%);

• силикатный кирпич +11,1% (+15,3%);

• кирпич керамический +8,9% (ранее +11,2%).

По ряду позиций наблюдается существенное снижение объемов производства (см. таблицу):

• стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом – в июле минус 67,5% (за 7 месяцев – минус 34,4%);

• фанера – в июле минус 42,4% (за 7 месяцев – минус 20,9%);

• плиты керамические фасадные и ковры из них – в июле минус 17,9% (за 7 месяцев – минус 10,3%).

Согласно оперативным данным Росстата, темпы роста промышленного производства в январе-июле 2022 г. снизились еще на 1,0 п. п. до 1,0% по сравнению с аналогичным периодом 2021 г. (по итогам I полугодия темпы промышленного роста снизились на 0,8 п. п. до +2,0%).

Динамика промышленного производства в июле 2022 года отрицательная: минус 0,5%, в том числе по виду экономической деятельности «обрабатывающие производства» – минус 1,1%.

Ежемесячно замедляется рост производства прочей неметаллической минеральной продукции (строительные материалы без продукции металлургической и деревообрабатывающей продукции). Если за 5 месяцев рост составлял +8,2%, за 6 месяцев +7,0%, то в январе-июле 2022 года уже +4,7%.

В июле производство строительных материалов (прочей неметаллической минеральной продукции) снизилось на 0,4%.

По итогам 7 месяцев 2022 года пока сохраняется положительная динамика в производстве отдельных видов строительных материалов, однако темпы роста снижаются (в скобках динамика за I полугодие):

• товарный бетон +13% (ранее +20%);

• пески природные +12,2% (ранее +19,8%);

• листовое стекло термически полированное +12,1% (ранее +15,9%);

• силикатный кирпич +11,1% (+15,3%);

• кирпич керамический +8,9% (ранее +11,2%).

По ряду позиций наблюдается существенное снижение объемов производства (см. таблицу):

• стекло листовое литое, прокатное, тянутое или выдувное, но не обработанное другим способом – в июле минус 67,5% (за 7 месяцев – минус 34,4%);

• фанера – в июле минус 42,4% (за 7 месяцев – минус 20,9%);

• плиты керамические фасадные и ковры из них – в июле минус 17,9% (за 7 месяцев – минус 10,3%).

{kind=link}

👍5

Двойной удар. По своим

Правительству поручено до 30 сентября разработать меры поддержки производителей строительных материалов – ТАСС от 25.08.22.

Сегодня 29 августа, а у нас готова уже первая мера. Самая простая в реализации и самая эффективная. Денег не надо, сэкономим время государевых слуг на доклады и совещания.

Самая простая мера поддержки – гарантия продаж. Две составляющие – поддержка внутреннего спроса и защита от импортных поставок.

Рассмотрим на примере цемента. Здесь производителей ждут два удара: снижение внутреннего спроса и рост импорта/ввоза. Падение спроса на цемент в 2023 году будет двузначным, как в натуральном выражении, так и в процентах. Минус 15–20 процентов или 10 млн тонн – вполне оптимистичный прогноз, учитывая историю нашего рынка (см., например, материал Запомни меня молодой и красивой).

Крепкий рубль, отсутствие каких-либо барьеров с Республикой Беларусь и Республикой Казахстан, довольно прозрачные барьеры с Ираном и Турцией. Плюс инфляционный рост цен на цемент внутри Российской Федерации.

В итоге сложились все предпосылки повторения в следующем году эпичного 2008: импорт цемента подскочил в 3,5 раза за один год – с 2 млн тонн в 2007 году до 7,3 млн тонн.

Подведем баланс. Для отечественных товаропроизводителей дополнительно ко всем текущим интересным проблемам и задачам добавится сокращение спроса на плюс/минус 15 млн тонн. С 60 млн тонн до 43. Если измерять это в заводах, то необходимо будет остановить 7-8 предприятий.

Давайте на время забудем про погремушки типа: импортозамещение, инновации, цифровизация (см. Слова-погремушки). Наступает период больших проблем и эффективными будут только простые решения с измеряемым результатом.

Импорт и его рост в современных условиях не свидетельствует о свободном рынке и равноправии в международной торговле. И не защищает интересы конечного потребителя в долгосрочной перспективе, а скорее наоборот. Фактически импорт продукции перерабатывающих отраслей свидетельствует об эффективности государственной промышленной политики страны нетто-экспортера в конкретном сегменте.

Изначально производители цемента в РФ находились и находятся в самых неблагоприятных условиях в сравнении со своими зарубежными коллегами.

В одной, например, стране, которая планирует привезти в РФ 2 млн тонн, производитель избавлен от острой необходимости обслуживать кредиты, в других – относительно низкая стоимость инвестиционных ресурсов. Допускаем, что и стоимость топлива и электроэнергии в Иране, например, ниже, чем у нас.

Правительству поручено до 30 сентября разработать меры поддержки производителей строительных материалов – ТАСС от 25.08.22.

Сегодня 29 августа, а у нас готова уже первая мера. Самая простая в реализации и самая эффективная. Денег не надо, сэкономим время государевых слуг на доклады и совещания.

Самая простая мера поддержки – гарантия продаж. Две составляющие – поддержка внутреннего спроса и защита от импортных поставок.

Рассмотрим на примере цемента. Здесь производителей ждут два удара: снижение внутреннего спроса и рост импорта/ввоза. Падение спроса на цемент в 2023 году будет двузначным, как в натуральном выражении, так и в процентах. Минус 15–20 процентов или 10 млн тонн – вполне оптимистичный прогноз, учитывая историю нашего рынка (см., например, материал Запомни меня молодой и красивой).

Крепкий рубль, отсутствие каких-либо барьеров с Республикой Беларусь и Республикой Казахстан, довольно прозрачные барьеры с Ираном и Турцией. Плюс инфляционный рост цен на цемент внутри Российской Федерации.

В итоге сложились все предпосылки повторения в следующем году эпичного 2008: импорт цемента подскочил в 3,5 раза за один год – с 2 млн тонн в 2007 году до 7,3 млн тонн.

Подведем баланс. Для отечественных товаропроизводителей дополнительно ко всем текущим интересным проблемам и задачам добавится сокращение спроса на плюс/минус 15 млн тонн. С 60 млн тонн до 43. Если измерять это в заводах, то необходимо будет остановить 7-8 предприятий.

Давайте на время забудем про погремушки типа: импортозамещение, инновации, цифровизация (см. Слова-погремушки). Наступает период больших проблем и эффективными будут только простые решения с измеряемым результатом.

Импорт и его рост в современных условиях не свидетельствует о свободном рынке и равноправии в международной торговле. И не защищает интересы конечного потребителя в долгосрочной перспективе, а скорее наоборот. Фактически импорт продукции перерабатывающих отраслей свидетельствует об эффективности государственной промышленной политики страны нетто-экспортера в конкретном сегменте.

Изначально производители цемента в РФ находились и находятся в самых неблагоприятных условиях в сравнении со своими зарубежными коллегами.

В одной, например, стране, которая планирует привезти в РФ 2 млн тонн, производитель избавлен от острой необходимости обслуживать кредиты, в других – относительно низкая стоимость инвестиционных ресурсов. Допускаем, что и стоимость топлива и электроэнергии в Иране, например, ниже, чем у нас.

{kind=link}

🔥7👍2

За деревьями и леса не видно

Правительству поручено до 30 сентября разработать меры поддержки производителей строительных материалов – ТАСС от 25.08.22.

Если посмотреть первоисточник, то первым пунктом будет следующее:

«Правительству Российской Федерации:

а) утвердить стратегию развития строительной отрасли и жилищно-коммунального хозяйства на период до 2030 года с прогнозом до 2035 года, доработав ее с учетом состоявшегося в ходе заседания Президиума Государственного Совета Российской Федерации обсуждения и предложений комиссий Государственного Совета Российской Федерации.

Срок – 15 ноября 2022 г.»

Вопрос о поддержке производителей строительных материалов идет под буквой «о»:

«о) разработать комплекс мер по поддержке отечественных производителей в целях обеспечения производства строительных материалов в объеме, необходимом для достижения задач, поставленных в стратегии развития строительной отрасли и жилищно-коммунального хозяйства на период до 2030 года с прогнозом до 2035 года, предусмотрев в том числе создание условий для формирования партнерств в целях проведения и финансирования научно-исследовательских и опытно-конструкторских работ.

Срок – 30 сентября 2022 г.»

Далеко не первый… и даже не десятый.

Но дело не в этом. Проблема в пункте а) – «утвердить стратегию развития строительной отрасли и жилищно-коммунального хозяйства…».

Единственный актуальный текст утверждаемой Стратегии, который мы нашли в Главе VIII «Промышленность строительных материалов», вторым пунктом ключевых мероприятий содержит:

«2) определить до 10 ценообразующих ресурсов, по которым реализовать госрегулирование по аналогии с ГОЗ;»

Руководителям и собственникам предприятий, которые производят ценообразующие ресурсы (значение см. в части 5 Толкового словаря живого великорусского языка В. И. Даля), рекомендуем ознакомиться с тем, что такое ГОЗ.

Правительству поручено до 30 сентября разработать меры поддержки производителей строительных материалов – ТАСС от 25.08.22.

Если посмотреть первоисточник, то первым пунктом будет следующее:

«Правительству Российской Федерации:

а) утвердить стратегию развития строительной отрасли и жилищно-коммунального хозяйства на период до 2030 года с прогнозом до 2035 года, доработав ее с учетом состоявшегося в ходе заседания Президиума Государственного Совета Российской Федерации обсуждения и предложений комиссий Государственного Совета Российской Федерации.

Срок – 15 ноября 2022 г.»

Вопрос о поддержке производителей строительных материалов идет под буквой «о»:

«о) разработать комплекс мер по поддержке отечественных производителей в целях обеспечения производства строительных материалов в объеме, необходимом для достижения задач, поставленных в стратегии развития строительной отрасли и жилищно-коммунального хозяйства на период до 2030 года с прогнозом до 2035 года, предусмотрев в том числе создание условий для формирования партнерств в целях проведения и финансирования научно-исследовательских и опытно-конструкторских работ.

Срок – 30 сентября 2022 г.»

Далеко не первый… и даже не десятый.

Но дело не в этом. Проблема в пункте а) – «утвердить стратегию развития строительной отрасли и жилищно-коммунального хозяйства…».

Единственный актуальный текст утверждаемой Стратегии, который мы нашли в Главе VIII «Промышленность строительных материалов», вторым пунктом ключевых мероприятий содержит:

«2) определить до 10 ценообразующих ресурсов, по которым реализовать госрегулирование по аналогии с ГОЗ;»

Руководителям и собственникам предприятий, которые производят ценообразующие ресурсы (значение см. в части 5 Толкового словаря живого великорусского языка В. И. Даля), рекомендуем ознакомиться с тем, что такое ГОЗ.

{kind=link}

👍7😱1

По просьбе наших читателей размещаем Доклад о Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации до 2030 года с прогнозом на период до 2035 года, т. к. ссылка на документ, размещенный ранее на сайте Минстроя России в настоящее время, не работает.

Вероятно, ожидаются изменения!

Вероятно, ожидаются изменения!

👍5

Г. Москва. Реальные причины роста стоимости жилья

Продолжаем оценку реального влияния цен на строительные материалы на рост стоимости жилья в регионах России. По просьбе одного из крупнейших ипотечно-строительных банков с широкой федеральной сетью обслуживания рассмотрим рынок Москвы.

Г. Москва. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Москве выросла на 25,9% – с 221,9 до 279,3 тыс. рублей за квадратный метр (+57,4 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 16,0% – с 67,8 до 78,6 тыс. рублей за квадратный метр (+10,8 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 30,2% – с 154,1 до 200,7 тыс. руб. (+46,6 тыс. руб.).

В 2021 году около 81% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Москвы доля строительно-монтажных работ и строительных материалов уменьшилась на 2,4 процентных пункта – до 28,2%.

По данным статистики доля строительных материалов в строительно-монтажных работах в среднем по России за последние 10 лет оставляет около 56%. Следовательно доля строительных материалов в цене квадратного метра на первичном рынке жилья г. Москвы составляет 0,282 х 0,56 х 100% = 15,8%.

Таким образом, рассуждая о причинах роста стоимости жилья, как правило, девелоперы говорят только об одном факторе, доля которого не превышает 15,8%. А что же оставшиеся 84,2%?

Итак, мы определили, что около 72% стоимости квадратного метра на первичном рынке жилья Москвы не связаны с СМР и строительными материалами.

Строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Москве.

Просим девелоперов и строителей г. Москвы честно и открыто рассказать из чего складывается стоимость жилья в Москве и что включает в себя оставшиеся 72% (в динамике).

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

Продолжаем оценку реального влияния цен на строительные материалы на рост стоимости жилья в регионах России. По просьбе одного из крупнейших ипотечно-строительных банков с широкой федеральной сетью обслуживания рассмотрим рынок Москвы.

Г. Москва. Основные тезисы:

1. В 2021 году средняя цена квадратного метра на первичном рынке жилья в Москве выросла на 25,9% – с 221,9 до 279,3 тыс. рублей за квадратный метр (+57,4 тыс. руб.).

2. Стоимость строительно-монтажных работ, включая стоимость строительных материалов, увеличилась на 16,0% – с 67,8 до 78,6 тыс. рублей за квадратный метр (+10,8 тыс. руб.).

3. Прибыль девелопера и прочие расходы, не связанные со строительными материалами, увеличились на 30,2% – с 154,1 до 200,7 тыс. руб. (+46,6 тыс. руб.).

В 2021 году около 81% роста стоимости жилья обеспечили прибыль девелоперов и прочие расходы, не связанные со строительными материалами и СМР.

В стоимости 1 кв. м на первичном рынке жилья Москвы доля строительно-монтажных работ и строительных материалов уменьшилась на 2,4 процентных пункта – до 28,2%.

По данным статистики доля строительных материалов в строительно-монтажных работах в среднем по России за последние 10 лет оставляет около 56%. Следовательно доля строительных материалов в цене квадратного метра на первичном рынке жилья г. Москвы составляет 0,282 х 0,56 х 100% = 15,8%.

Таким образом, рассуждая о причинах роста стоимости жилья, как правило, девелоперы говорят только об одном факторе, доля которого не превышает 15,8%. А что же оставшиеся 84,2%?

Итак, мы определили, что около 72% стоимости квадратного метра на первичном рынке жилья Москвы не связаны с СМР и строительными материалами.

Строительно-монтажные работы и строительные материалы не являются основными драйверами роста стоимости жилья в Москве.

Просим девелоперов и строителей г. Москвы честно и открыто рассказать из чего складывается стоимость жилья в Москве и что включает в себя оставшиеся 72% (в динамике).

Исследование в других регионах РФ см. в материале Анализ реальных причин роста стоимости жилья в регионах РФ.

{kind=link}

🔥5👍2😱1