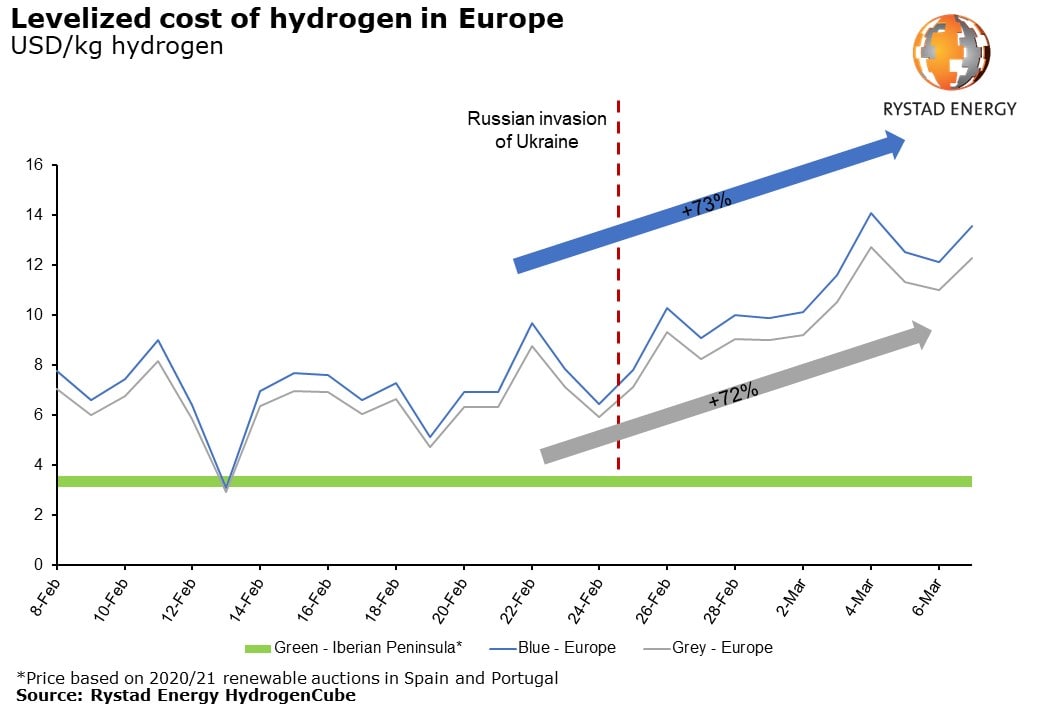

Зеленый водород будет доминировать над ископаемым производством с улавливанием и хранением углерода (синий водород). В 2021 году было объявлено о 188 проектах электролиза против 24 для низкоуглеродистых методов на основе ископаемого топлива.

Бирюзовый водород, который получен из природного газа или биометана intro водорода и твердого углерода, не требует дорогостоящих капитальных затрат на улавливание и хранение углерода. Несмотря на то, что в трубопроводе находится всего несколько проектов коммерческого масштаба, сектору было обещано финансирование в размере более 1 миллиарда долларов.

Аммиак быстро выделяется как один из ключевых носителей водорода. Существующая инфраструктура для 150 миллионов тонн, используемых промышленностью удобрений каждый год, может облегчить глобальную торговлю. Ожидается, что с появлением аммиачных двигателей спрос на него в качестве транспортного топлива быстро вырастет, удвоив текущий уровень 150 миллионов тонн с 2040 года.

Спрос со стороны энергетического сектора менее определенен. Государственный коммунальный гигант China Energy успешно опробовал 35%-ную смесь аммиака для угольного котла мощностью 40 МВт. Япония и Южная Корея установили цель смешивания 20% аммиака к 2025 и 2035 годам соответственно. Если бы это было увеличено до 35%, то общий спрос на аммиак мог бы удвоиться до более чем 300 миллионов тонн уже к 2030 году.

#альтернативнаяэнергетика #водород #аммиак #природныйгаз

Бирюзовый водород, который получен из природного газа или биометана intro водорода и твердого углерода, не требует дорогостоящих капитальных затрат на улавливание и хранение углерода. Несмотря на то, что в трубопроводе находится всего несколько проектов коммерческого масштаба, сектору было обещано финансирование в размере более 1 миллиарда долларов.

Аммиак быстро выделяется как один из ключевых носителей водорода. Существующая инфраструктура для 150 миллионов тонн, используемых промышленностью удобрений каждый год, может облегчить глобальную торговлю. Ожидается, что с появлением аммиачных двигателей спрос на него в качестве транспортного топлива быстро вырастет, удвоив текущий уровень 150 миллионов тонн с 2040 года.

Спрос со стороны энергетического сектора менее определенен. Государственный коммунальный гигант China Energy успешно опробовал 35%-ную смесь аммиака для угольного котла мощностью 40 МВт. Япония и Южная Корея установили цель смешивания 20% аммиака к 2025 и 2035 годам соответственно. Если бы это было увеличено до 35%, то общий спрос на аммиак мог бы удвоиться до более чем 300 миллионов тонн уже к 2030 году.

#альтернативнаяэнергетика #водород #аммиак #природныйгаз

{kind=link}

💬🛢Наблюдение: глобальные энергетические расходы достигнут рекордного уровня более $2 трлн в 2022 году, во главе с нефтью и газом.

Рост цен на нефть, газ и электроэнергию вместе с целями ЕС стать менее зависимым от российских поставок и пандемической инфляцией после Covid-19 приведет к катапультированию глобальных энергетических расходов в этом году до $2,1 трлн, показывают исследования Rystad Energy.

Беспокойство на энергетических рынках заключается в том, что продолжающаяся спецоперация на Украине сорвет энергетический переход, но последние данные свидетельствуют о том, что расходы на зеленую энергию будут расти быстрее, чем в секторе ископаемого топлива.

По прогнозам, расходы на добычу нефти и газа в настоящее время вырастут на 16% или на $142 млрд – по сравнению с прошлым годом, поскольку производители нефти и газа по всему миру увеличивают свои инвестиционные бюджеты для увеличения добычи. Для зеленой энергетики в 2022 году, основываясь на текущем трубопроводе проектов, глобальная мощность вырастет на 250 гигаватт в ветрянной и солнечной энергии, а расходы на зеленую энергию вырастут на 24%, или на 125 миллиардов долларов.

Еще одним важным фактором, подталкивающим расходы на энергоносители к новым максимумам, является глобальная инфляция цен на материалы, затраты на рабочую силу и тарифы на доставку, вызванные пандемией и санкциями, наложенными на Россию. По сравнению с уровнями 2020 года затраты на проекты в области нефти и газа увеличились на 10-20%, в основном из-за роста цен на сталь и ужесточения рынка среди поставщиков. В рамках возобновляемых источников энергии литий, никель, медь и поликремний, которые являются важными материалами в производстве батарей и солнечных фотоэлектрических батарей, увеличили стоимость возобновляемых проектов на 10-35% за тот же период.

“Мир сейчас тратит на энергию больше, чем когда-либо прежде. 2014 год был последним, когда мы видели подобные цифры. Можно увидеть серьезный сдвиг в объеме расходов на зеленую энергию, который увеличился, с падением расходов на нефть и газ. Однако расходы на другие ископаемые виды топлива, такие как уголь, остаются постоянными”, - говорит руководитель отдела исследований энергетических услуг в Rystad Energy.

Разбивка капитальных и операционных расходов в 2022 году по секторам экономики показывает, что именно нефть по-прежнему доминирует в энергетическом ландшафте, с расходами в размере $658 млрд и ростом на 16% для производства 99,6 млн баррелей в сутки в поставках жидкостей. Тем не менее, сектор газа(втом числе сжиженного природного газа (СПГ)) также демонстрирует сильный рост, увеличив расходы на 15%, а объем производства до 396 миллионов кубических футов в день (MMcfd) с 390 MMcfd. В рамках зеленой энергетики больше всего растут солнечная энергия, улавливание и хранение углерода (CCS), водород и геотермальная энергия, рост которых составляет от 40% до 60%. Тем не менее, это в основном производственные мощности ветрянных и солнечных источников энергии, которые добавляют значительную дополнительную мощность около 140 GWac и 110 GWac соответственно.

Поставки ископаемого топлива от альтернативных поставщиков в Россию являются лишь временным решением, поскольку ЕС преследует четкую цель снижения зависимости блока от ископаемого топлива в целом. Зеленая энергия – через солнечную и ветряную энергию в сочетании с инициативами по водороду, а также улавливанию и хранению углерода будет ключом к повышению энергетической безопасности, а также достижению целей стран-членов по переходу к энергетике. Европейская комиссия в марте обнародовала план сделать Европу независимой от российского газа, а орган REPowerEU Комиссии установил рамки для достижения 45% доли возобновляемых источников энергии в первичной энергии к 2030 году. Структура требует общей установленной мощности 1600 GWac в Европе к 2030 году. В 2022 году, основываясь на текущем трубопроводе проектов, глобальная мощность вырастет на 250 GWac и приведет к росту расходов на зеленую энергию на 24%, или 125 миллиардов долларов.

#альтернативнаяэнергетика #нефть #газ #сырьё

Рост цен на нефть, газ и электроэнергию вместе с целями ЕС стать менее зависимым от российских поставок и пандемической инфляцией после Covid-19 приведет к катапультированию глобальных энергетических расходов в этом году до $2,1 трлн, показывают исследования Rystad Energy.

Беспокойство на энергетических рынках заключается в том, что продолжающаяся спецоперация на Украине сорвет энергетический переход, но последние данные свидетельствуют о том, что расходы на зеленую энергию будут расти быстрее, чем в секторе ископаемого топлива.

По прогнозам, расходы на добычу нефти и газа в настоящее время вырастут на 16% или на $142 млрд – по сравнению с прошлым годом, поскольку производители нефти и газа по всему миру увеличивают свои инвестиционные бюджеты для увеличения добычи. Для зеленой энергетики в 2022 году, основываясь на текущем трубопроводе проектов, глобальная мощность вырастет на 250 гигаватт в ветрянной и солнечной энергии, а расходы на зеленую энергию вырастут на 24%, или на 125 миллиардов долларов.

Еще одним важным фактором, подталкивающим расходы на энергоносители к новым максимумам, является глобальная инфляция цен на материалы, затраты на рабочую силу и тарифы на доставку, вызванные пандемией и санкциями, наложенными на Россию. По сравнению с уровнями 2020 года затраты на проекты в области нефти и газа увеличились на 10-20%, в основном из-за роста цен на сталь и ужесточения рынка среди поставщиков. В рамках возобновляемых источников энергии литий, никель, медь и поликремний, которые являются важными материалами в производстве батарей и солнечных фотоэлектрических батарей, увеличили стоимость возобновляемых проектов на 10-35% за тот же период.

“Мир сейчас тратит на энергию больше, чем когда-либо прежде. 2014 год был последним, когда мы видели подобные цифры. Можно увидеть серьезный сдвиг в объеме расходов на зеленую энергию, который увеличился, с падением расходов на нефть и газ. Однако расходы на другие ископаемые виды топлива, такие как уголь, остаются постоянными”, - говорит руководитель отдела исследований энергетических услуг в Rystad Energy.

Разбивка капитальных и операционных расходов в 2022 году по секторам экономики показывает, что именно нефть по-прежнему доминирует в энергетическом ландшафте, с расходами в размере $658 млрд и ростом на 16% для производства 99,6 млн баррелей в сутки в поставках жидкостей. Тем не менее, сектор газа(втом числе сжиженного природного газа (СПГ)) также демонстрирует сильный рост, увеличив расходы на 15%, а объем производства до 396 миллионов кубических футов в день (MMcfd) с 390 MMcfd. В рамках зеленой энергетики больше всего растут солнечная энергия, улавливание и хранение углерода (CCS), водород и геотермальная энергия, рост которых составляет от 40% до 60%. Тем не менее, это в основном производственные мощности ветрянных и солнечных источников энергии, которые добавляют значительную дополнительную мощность около 140 GWac и 110 GWac соответственно.

Поставки ископаемого топлива от альтернативных поставщиков в Россию являются лишь временным решением, поскольку ЕС преследует четкую цель снижения зависимости блока от ископаемого топлива в целом. Зеленая энергия – через солнечную и ветряную энергию в сочетании с инициативами по водороду, а также улавливанию и хранению углерода будет ключом к повышению энергетической безопасности, а также достижению целей стран-членов по переходу к энергетике. Европейская комиссия в марте обнародовала план сделать Европу независимой от российского газа, а орган REPowerEU Комиссии установил рамки для достижения 45% доли возобновляемых источников энергии в первичной энергии к 2030 году. Структура требует общей установленной мощности 1600 GWac в Европе к 2030 году. В 2022 году, основываясь на текущем трубопроводе проектов, глобальная мощность вырастет на 250 GWac и приведет к росту расходов на зеленую энергию на 24%, или 125 миллиардов долларов.

#альтернативнаяэнергетика #нефть #газ #сырьё

{kind=link}

💬 Обозрение: Альтернативная энергетика не стоит на месте, на этот раз речь об энергии получаемой из морского ветра.

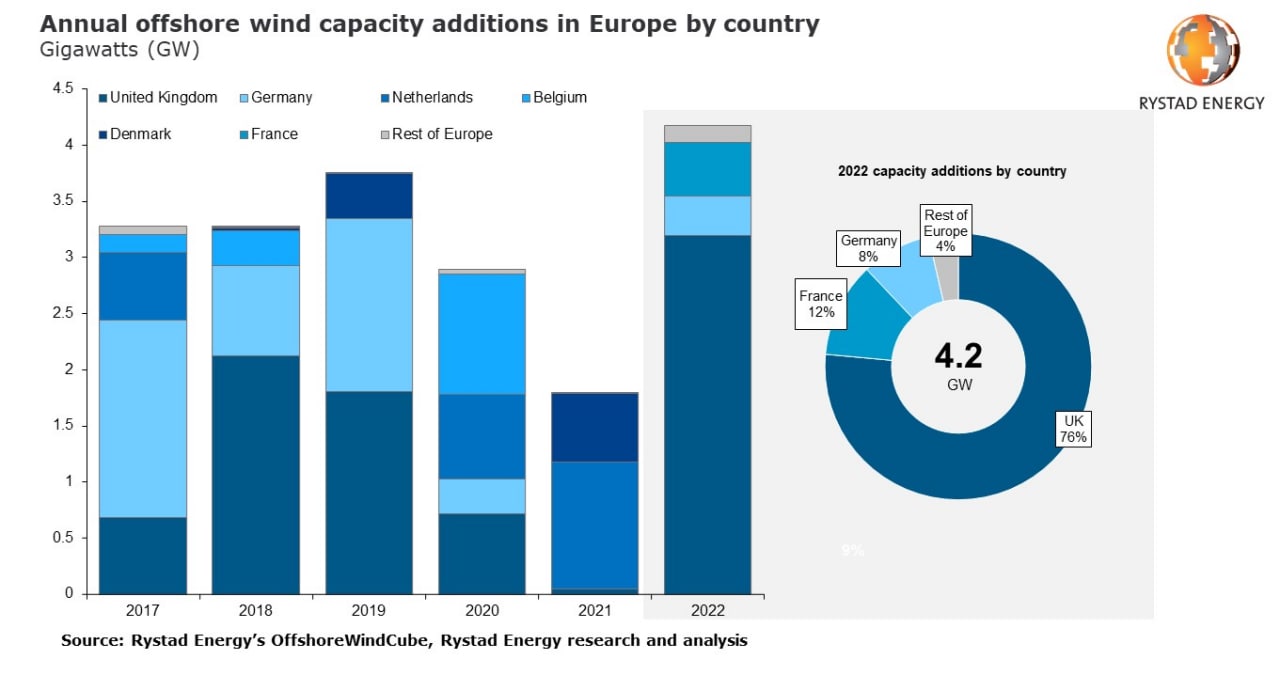

Новое увеличение мощности морского ветра в Европе в этом году достигнет рекордного уровня, впервые превысив 4 гигаватта (ГВт) и более чем удвоив увеличение в 2021 году, показывают исследования Rystad Energy. Увеличение мощности континента в 2022 году достигнет 4,2 ГВт, превысив общий показатель 2021 года в 1,8 ГВт и превысив предыдущий годовой рекорд в 3,8 ГВт, установленный в 2019 году.

Ожидается, что в ближайшие годы новые мощности будут расти, почти удвоившись в 2023 году до 7,3 ГВт и подскочив до 8,6 ГВт в 2025 году. Ожидается, что ежегодное увеличение мощности в 2024 году замедлится из-за сроков реализации проекта, но высокая строительная активность, вероятно, приведет к прогнозируемому рекордному количеству вводов в эксплуатацию в 2025 году.

Рекордное увеличение мощности будет обусловлено в первую очередь британскими проектами, которые добавят 3,2 ГВт мощности, новый годовой максимум для страны, побив предыдущий рекорд в 2,1 ГВт, установленный в 2018 году. Ускорение установленной мощности в стране обусловлено тремя крупными проектами, которые, как ожидается, будут полностью введены в эксплуатацию в 2022 году, и это будут три самых значительных проекта в Европе в 2022 году.

“Европа является самым зрелым регионом морского ветра в мире, но китайские установки доминировали в глобальных добавлениях в последние годы. Китайские проекты составили 85% всех глобальных добавлений мощности в 2021 году, а Европа внесла только 10%. Но это, похоже, изменится в этом году, и ожидается, что континент продолжит наращивать мощность до конца десятилетия”, - говорит аналитик Rystad Energy.

Рекордный год в Великобритании связан с тремя крупными проектами, которые будут полностью введены в эксплуатацию в 2022 году, и все они возглавляют список крупнейших проектов в Европе за год. Проект Orsted Hornsea One мощностью 1,2 ГВт побил предыдущий континентальный рекорд в 2019 году. В этом году основным драйвером, как ожидается, станет вторая фаза проекта датской компании – 1,4 GW Hornsea Two. Этот проект, который является единственным новым дополнением Orsted к своему портфелю в 2022 году, станет крупнейшим морским ветровым проектом в мире при эксплуатации.

После Великобритании Франция станет вторым по величине вкладчиком в увеличение мощности в Европе в этом году, когда страна введет в эксплуатацию свой первый коммерческий проект морского ветра общей мощностью 480 мегаватт (МВт). После добавления мощности ветра в 2021 году Германия теперь намерена перезапустить установки во главе с проектом Каскаси мощностью 342 МВт. Ожидается, что Норвегия также внесет свой вклад в ввод в эксплуатацию плавучего проекта Hywind Tampen мощностью 88 МВт, который станет крупнейшей плавучей морской ветроустановкой такого рода в мире. В этом году Италия введет в эксплуатацию свою первую морскую ветроэлектростанцию, проект Таранто мощностью 30 мегаватт (МВт), в то время как Испания, как ожидается, внесет свой вклад в увеличение мощности своими плавучими демонстрационными проектами.

Увеличение мощности до 2025 года в Европе будет в основном во главе с Великобританией, но другие страны также могут играть все более значительную роль по сравнению с предыдущими годами. Например, Германия возвращается к морской ветровой активности, в то время как Франция продолжает наращивать развертывание мощностей и, как ожидается, добавит около 3 ГВт мощности в период с 2022 по 2025 год.

Ожидается, что Нидерланды и Дания не введут в эксплуатацию новые проекты морского ветра в 2022 году. Голландские мощности возобновятся в 2023 году, в то время как датские проекты добавят около 1,5 ГВт мощности в период с 2023 по 2025 год. Ожидается, что Польша введет в эксплуатацию свою первую морскую ветроэлектростанцию в 2025 году, что составит около 1,4 ГВт новых мощностей Европы. Таким образом, этот рекордный 2022 год, вероятно, станет трамплином для увеличения мощности к 2025 году.

#альтернативнаяэнергетика

Новое увеличение мощности морского ветра в Европе в этом году достигнет рекордного уровня, впервые превысив 4 гигаватта (ГВт) и более чем удвоив увеличение в 2021 году, показывают исследования Rystad Energy. Увеличение мощности континента в 2022 году достигнет 4,2 ГВт, превысив общий показатель 2021 года в 1,8 ГВт и превысив предыдущий годовой рекорд в 3,8 ГВт, установленный в 2019 году.

Ожидается, что в ближайшие годы новые мощности будут расти, почти удвоившись в 2023 году до 7,3 ГВт и подскочив до 8,6 ГВт в 2025 году. Ожидается, что ежегодное увеличение мощности в 2024 году замедлится из-за сроков реализации проекта, но высокая строительная активность, вероятно, приведет к прогнозируемому рекордному количеству вводов в эксплуатацию в 2025 году.

Рекордное увеличение мощности будет обусловлено в первую очередь британскими проектами, которые добавят 3,2 ГВт мощности, новый годовой максимум для страны, побив предыдущий рекорд в 2,1 ГВт, установленный в 2018 году. Ускорение установленной мощности в стране обусловлено тремя крупными проектами, которые, как ожидается, будут полностью введены в эксплуатацию в 2022 году, и это будут три самых значительных проекта в Европе в 2022 году.

“Европа является самым зрелым регионом морского ветра в мире, но китайские установки доминировали в глобальных добавлениях в последние годы. Китайские проекты составили 85% всех глобальных добавлений мощности в 2021 году, а Европа внесла только 10%. Но это, похоже, изменится в этом году, и ожидается, что континент продолжит наращивать мощность до конца десятилетия”, - говорит аналитик Rystad Energy.

Рекордный год в Великобритании связан с тремя крупными проектами, которые будут полностью введены в эксплуатацию в 2022 году, и все они возглавляют список крупнейших проектов в Европе за год. Проект Orsted Hornsea One мощностью 1,2 ГВт побил предыдущий континентальный рекорд в 2019 году. В этом году основным драйвером, как ожидается, станет вторая фаза проекта датской компании – 1,4 GW Hornsea Two. Этот проект, который является единственным новым дополнением Orsted к своему портфелю в 2022 году, станет крупнейшим морским ветровым проектом в мире при эксплуатации.

После Великобритании Франция станет вторым по величине вкладчиком в увеличение мощности в Европе в этом году, когда страна введет в эксплуатацию свой первый коммерческий проект морского ветра общей мощностью 480 мегаватт (МВт). После добавления мощности ветра в 2021 году Германия теперь намерена перезапустить установки во главе с проектом Каскаси мощностью 342 МВт. Ожидается, что Норвегия также внесет свой вклад в ввод в эксплуатацию плавучего проекта Hywind Tampen мощностью 88 МВт, который станет крупнейшей плавучей морской ветроустановкой такого рода в мире. В этом году Италия введет в эксплуатацию свою первую морскую ветроэлектростанцию, проект Таранто мощностью 30 мегаватт (МВт), в то время как Испания, как ожидается, внесет свой вклад в увеличение мощности своими плавучими демонстрационными проектами.

Увеличение мощности до 2025 года в Европе будет в основном во главе с Великобританией, но другие страны также могут играть все более значительную роль по сравнению с предыдущими годами. Например, Германия возвращается к морской ветровой активности, в то время как Франция продолжает наращивать развертывание мощностей и, как ожидается, добавит около 3 ГВт мощности в период с 2022 по 2025 год.

Ожидается, что Нидерланды и Дания не введут в эксплуатацию новые проекты морского ветра в 2022 году. Голландские мощности возобновятся в 2023 году, в то время как датские проекты добавят около 1,5 ГВт мощности в период с 2023 по 2025 год. Ожидается, что Польша введет в эксплуатацию свою первую морскую ветроэлектростанцию в 2025 году, что составит около 1,4 ГВт новых мощностей Европы. Таким образом, этот рекордный 2022 год, вероятно, станет трамплином для увеличения мощности к 2025 году.

#альтернативнаяэнергетика

{kind=link}

💬🛢Наблюдение: МЭА(IEA) выпустили майский отчёт по рынкам возобновляемых источников энергии.

Основные моменты:

▫️Нынешний глобальный энергетический кризис повысил актуальность ускорения перехода к чистой энергии и еще раз подчеркнул ключевую роль возобновляемых источников энергии. Для возобновляемой электроэнергии докризисная политика приводит к более быстрому росту в нашем обновленном прогнозе. Примечательно, что ветровая и солнечная энергия могут снизить зависимость энергетического сектора Европейского Союза от российского природного газа к 2023 году.

▫️В то же время слишком рано оценивать потенциальное влияние на наш прогноз на 2022 и 2023 годы вновь объявленных целей после начала конфликта РФ и Украины.

▫️Ежегодные добавления возобновляемых мощностей побили новый рекорд в 2021 году, увеличившись на 6% почти до 295 ГВт, несмотря на продолжение пандемических проблем в цепочке поставок, задержек в строительстве и рекордных цен на сырье.

▫️Ожидается, что в 2022 и 2023 годах затраты на солнечную и ветряную энергию останутся выше, чем до пандемии, из-за повышения цен на сырьевые товары и фрахт. Однако их конкурентоспособность фактически повышается за счет гораздо более резкого роста цен на природный газ и уголь.

▫️Ожидается, что в 2022 году возобновляемые мощности увеличатся более чем на 8%, достигнув почти 320 ГВт. Однако, если новая политика не будет реализована быстро, рост останется стабильным в 2023 году, поскольку расширение солнечной энергии не может полностью компенсировать более низкую гидроэнергетику и устойчивые годовые добавления ветра.

▫️Во всем мире прогнозные дополнения на 2022 и 2023 годы были пересмотрены в сторону повышения на 8% по сравнению с декабрем прошлого года благодаря сильной политической поддержке в Китае, Европейском Союзе и Латинской Америке, а также несмотря на пересмотр прогнозов в сторону понижения в Соединенных Штатах.

▫️Спрос на биотопливо восстановился в 2021 году с минимумов Covid-19 до уровня 2019 года, и мы ожидаем, что рост увеличится в годовом исчислении на 5% в 2022 году и на 3% в 2023 году. С другой стороны, повышение цен на сырье и политическая реакция нескольких стран замедляют рост в краткосрочной перспективе, что приводит к пересмотру в сторону понижения на 20% нашего предыдущего прогноза роста спроса на биотопливо. Ситуация на Украине также повышает давление на и без того высокую ценовую среду для биотопливного сырья, в частности растительных масел.

▫️В то время как надвигающаяся рыночная неопределенность усиливает проблемы, новый акцент на энергетической безопасности – особенно в Европейском Союзе – также вызывает беспрецедентный политический импульс в направлении ускорения энергоэффективности и возобновляемых источников энергии. В конечном счете прогноз развития рынков возобновляемых источников энергии на 2023 год и последующий период будет зависеть от того, будут ли введены и внедрены новые и более сильные меры политики в ближайшие шесть месяцев.

#альтернативнаяэнергетика #сырьё #нефть #газ

Основные моменты:

▫️Нынешний глобальный энергетический кризис повысил актуальность ускорения перехода к чистой энергии и еще раз подчеркнул ключевую роль возобновляемых источников энергии. Для возобновляемой электроэнергии докризисная политика приводит к более быстрому росту в нашем обновленном прогнозе. Примечательно, что ветровая и солнечная энергия могут снизить зависимость энергетического сектора Европейского Союза от российского природного газа к 2023 году.

▫️В то же время слишком рано оценивать потенциальное влияние на наш прогноз на 2022 и 2023 годы вновь объявленных целей после начала конфликта РФ и Украины.

▫️Ежегодные добавления возобновляемых мощностей побили новый рекорд в 2021 году, увеличившись на 6% почти до 295 ГВт, несмотря на продолжение пандемических проблем в цепочке поставок, задержек в строительстве и рекордных цен на сырье.

▫️Ожидается, что в 2022 и 2023 годах затраты на солнечную и ветряную энергию останутся выше, чем до пандемии, из-за повышения цен на сырьевые товары и фрахт. Однако их конкурентоспособность фактически повышается за счет гораздо более резкого роста цен на природный газ и уголь.

▫️Ожидается, что в 2022 году возобновляемые мощности увеличатся более чем на 8%, достигнув почти 320 ГВт. Однако, если новая политика не будет реализована быстро, рост останется стабильным в 2023 году, поскольку расширение солнечной энергии не может полностью компенсировать более низкую гидроэнергетику и устойчивые годовые добавления ветра.

▫️Во всем мире прогнозные дополнения на 2022 и 2023 годы были пересмотрены в сторону повышения на 8% по сравнению с декабрем прошлого года благодаря сильной политической поддержке в Китае, Европейском Союзе и Латинской Америке, а также несмотря на пересмотр прогнозов в сторону понижения в Соединенных Штатах.

▫️Спрос на биотопливо восстановился в 2021 году с минимумов Covid-19 до уровня 2019 года, и мы ожидаем, что рост увеличится в годовом исчислении на 5% в 2022 году и на 3% в 2023 году. С другой стороны, повышение цен на сырье и политическая реакция нескольких стран замедляют рост в краткосрочной перспективе, что приводит к пересмотру в сторону понижения на 20% нашего предыдущего прогноза роста спроса на биотопливо. Ситуация на Украине также повышает давление на и без того высокую ценовую среду для биотопливного сырья, в частности растительных масел.

▫️В то время как надвигающаяся рыночная неопределенность усиливает проблемы, новый акцент на энергетической безопасности – особенно в Европейском Союзе – также вызывает беспрецедентный политический импульс в направлении ускорения энергоэффективности и возобновляемых источников энергии. В конечном счете прогноз развития рынков возобновляемых источников энергии на 2023 год и последующий период будет зависеть от того, будут ли введены и внедрены новые и более сильные меры политики в ближайшие шесть месяцев.

#альтернативнаяэнергетика #сырьё #нефть #газ

💬 Наблюдение: Европа решает проблемы с разрешениями для ускорения роста возобновляемых источников энергии.

Сокращение экспорта российского газа в Европу выявило высокую зависимость Европейского союза от импортных энергоносителей. Чтобы повысить энергетическую безопасность, Европа стремится значительно увеличить мощности возобновляемых источников энергии, включая солнечные фотоэлектрические и береговые ветровые. Однако из-за изнурительных бюрократических процедур выдачи разрешений для утверждения новых проектов может потребоваться время. В большинстве стран ЕС проекту по возобновляемой энергетике требуется в среднем пять лет, чтобы получить все необходимые разрешения из-за трех факторов: сложных ограничений территориального планирования, медленных процедур и нехватки персонала в разрешительных органах. С помощью пакета REPowerEU ЕС стремится ускорить процесс с целью ограничения разрешительных процедур на один год в районах без значительного воздействия на окружающую среду и на два года в других областях. Отдельные страны ЕС предпринимают шаги по упрощению выдачи разрешений на солнечную фотоэлектрическую энергию и наземный ветер, что, вероятно, приведет к значительному сдвигу в развитии возобновляемых источников энергии в Европе. Наиболее активным государством-членом является Германия, которая работает со своими федеральными землями над выделением 2% территории страны на наземные ветровые проекты. Ориентируясь на правила территориального планирования, Италия, Норвегия и Испания также стремятся реформировать свои процессы выдачи разрешений на использование береговой энергии, чтобы сделать их более быстрыми и эффективными.

#альтернативнаяэнергетика #европа

Сокращение экспорта российского газа в Европу выявило высокую зависимость Европейского союза от импортных энергоносителей. Чтобы повысить энергетическую безопасность, Европа стремится значительно увеличить мощности возобновляемых источников энергии, включая солнечные фотоэлектрические и береговые ветровые. Однако из-за изнурительных бюрократических процедур выдачи разрешений для утверждения новых проектов может потребоваться время. В большинстве стран ЕС проекту по возобновляемой энергетике требуется в среднем пять лет, чтобы получить все необходимые разрешения из-за трех факторов: сложных ограничений территориального планирования, медленных процедур и нехватки персонала в разрешительных органах. С помощью пакета REPowerEU ЕС стремится ускорить процесс с целью ограничения разрешительных процедур на один год в районах без значительного воздействия на окружающую среду и на два года в других областях. Отдельные страны ЕС предпринимают шаги по упрощению выдачи разрешений на солнечную фотоэлектрическую энергию и наземный ветер, что, вероятно, приведет к значительному сдвигу в развитии возобновляемых источников энергии в Европе. Наиболее активным государством-членом является Германия, которая работает со своими федеральными землями над выделением 2% территории страны на наземные ветровые проекты. Ориентируясь на правила территориального планирования, Италия, Норвегия и Испания также стремятся реформировать свои процессы выдачи разрешений на использование береговой энергии, чтобы сделать их более быстрыми и эффективными.

#альтернативнаяэнергетика #европа

💬 Наблюдение: Приближается зима сокращение поставок российского газа вызывает волатильность цен и, возможно, отключение электроэнергии.

Европейский энергетический сектор продолжает испытывать шок от волатильности цен и неопределенности в отношении энергетических балансов на предстоящую зиму. Спотовые цены на электроэнергию по всей Западной Европе выросли до беспрецедентного уровня: среднесуточные цены торговались выше 600 евро (599 долларов США) за мегаватт-час (МВтч) в Германии и выше 700 евро за МВтч во Франции, при этом пиковые цены достигают 1500 евро за МВтч. Теперь существует риск еще более высоких цен в зимние месяцы, поскольку Россия приостановила весь экспорт газа по "Северному потоку-1" на неопределенный срок. Тем не менее, Европейская комиссия все еще изучает альтернативы, чтобы ограничить влияние экстремальных цен на конечных потребителей. Причиной этих колебаний является сильная волатильность на газовом рынке, поскольку в выходные некоторые сигналы сменились с медвежьих на бычьи. Рынок также не уверен, как реагировать на предлагаемое вмешательство ЕС на рынке, где одной целью, по-видимому, является ограничение цен на газ, а другой - разделение европейского газового и энергетического рынков. Исследования Rystad Energy показывают, что если спрос на газ придется сократить, что кажется все более вероятным, Европа столкнется с рядом незавидных вариантов – от отключения электроэнергии в промышленности до веерных отключений для потребителей.

Недавний рост цен был вызван катастрофическим сокращением поставок российского газа, перебоями в работе АЭС, а также низкой выработкой гидроэнергии и перебоями в поставках угля из-за засухи. Из этих факторов снижение поставок газа оказывает наибольшее влияние, поскольку газ по-прежнему необходим в энергобалансе и является маргинальным источником поставок и, следовательно, больше всего влияет на цены. Однако исторически высокие цены на газ пока не привели к значительному сокращению спроса со стороны энергетического сектора, что означает, что могут потребоваться более жесткие меры. Государства-члены ЕС в прошлом месяце обязались добровольно сократить свои потребности в газе на 15% с 1 августа по март следующего года в случае перебоев с поставками.

Если эти 15%-ные сокращения спроса станут обязательными в ЕС, дисбаланс в поставках электроэнергии и спросе может возникнуть уже в этом месяце и усугубиться в 2023 году. По оценкам, дефицит электроэнергии достигнет максимума в 13,5 ТВтч в январе, а затем постепенно сократится. Однако сокращение спроса на газ в обмен на электроэнергию на 15% не является наиболее вероятным, поскольку другие сектора, такие как промышленность, вероятно, столкнутся с большим сокращением, чтобы защитить энергетический сектор и обеспечить безопасность поставок. Наихудший сценарий с очень холодной погодой, низкой генерацией ветра и сокращением спроса на газ в обмен на электроэнергию на 15% окажется очень сложным для европейской энергосистемы и может привести к нормированию электроэнергии и отключениям.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

Европейский энергетический сектор продолжает испытывать шок от волатильности цен и неопределенности в отношении энергетических балансов на предстоящую зиму. Спотовые цены на электроэнергию по всей Западной Европе выросли до беспрецедентного уровня: среднесуточные цены торговались выше 600 евро (599 долларов США) за мегаватт-час (МВтч) в Германии и выше 700 евро за МВтч во Франции, при этом пиковые цены достигают 1500 евро за МВтч. Теперь существует риск еще более высоких цен в зимние месяцы, поскольку Россия приостановила весь экспорт газа по "Северному потоку-1" на неопределенный срок. Тем не менее, Европейская комиссия все еще изучает альтернативы, чтобы ограничить влияние экстремальных цен на конечных потребителей. Причиной этих колебаний является сильная волатильность на газовом рынке, поскольку в выходные некоторые сигналы сменились с медвежьих на бычьи. Рынок также не уверен, как реагировать на предлагаемое вмешательство ЕС на рынке, где одной целью, по-видимому, является ограничение цен на газ, а другой - разделение европейского газового и энергетического рынков. Исследования Rystad Energy показывают, что если спрос на газ придется сократить, что кажется все более вероятным, Европа столкнется с рядом незавидных вариантов – от отключения электроэнергии в промышленности до веерных отключений для потребителей.

Недавний рост цен был вызван катастрофическим сокращением поставок российского газа, перебоями в работе АЭС, а также низкой выработкой гидроэнергии и перебоями в поставках угля из-за засухи. Из этих факторов снижение поставок газа оказывает наибольшее влияние, поскольку газ по-прежнему необходим в энергобалансе и является маргинальным источником поставок и, следовательно, больше всего влияет на цены. Однако исторически высокие цены на газ пока не привели к значительному сокращению спроса со стороны энергетического сектора, что означает, что могут потребоваться более жесткие меры. Государства-члены ЕС в прошлом месяце обязались добровольно сократить свои потребности в газе на 15% с 1 августа по март следующего года в случае перебоев с поставками.

Если эти 15%-ные сокращения спроса станут обязательными в ЕС, дисбаланс в поставках электроэнергии и спросе может возникнуть уже в этом месяце и усугубиться в 2023 году. По оценкам, дефицит электроэнергии достигнет максимума в 13,5 ТВтч в январе, а затем постепенно сократится. Однако сокращение спроса на газ в обмен на электроэнергию на 15% не является наиболее вероятным, поскольку другие сектора, такие как промышленность, вероятно, столкнутся с большим сокращением, чтобы защитить энергетический сектор и обеспечить безопасность поставок. Наихудший сценарий с очень холодной погодой, низкой генерацией ветра и сокращением спроса на газ в обмен на электроэнергию на 15% окажется очень сложным для европейской энергосистемы и может привести к нормированию электроэнергии и отключениям.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

💬 Наблюдение: Газ по-прежнему необходим в энергобалансе

Европейские коммунальные предприятия, несмотря на большие усилия, изо всех сил пытаются снизить свою зависимость от газа – фактически, производство электроэнергии на газе увеличилось в результате проблем, упомянутых выше. Выработка электроэнергии на атомных и гидроэлектростанциях в ЕС упала на 14% и 25% в годовом исчислении соответственно, что привело к отключению электросети на 110 тераватт-часов (ТВтч). Это было компенсировано увеличением производства энергии ветра, угля, солнечной энергии и газа. В целом, выработка электроэнергии на газе выросла на 6% в годовом исчислении и достигла 39,1 ТВтч в июле. К концу года ситуация станет еще более сложной, поскольку сезонный спрос на электроэнергию увеличивается – потребление электроэнергии в декабре обычно на 25% выше, чем в июле, что означает, что потребление в Европе может составить более 280 ТВтч в месяц.

Предстоящая зима, несомненно, будет самой сложной в Европе за последние десятилетия, и ожидается, что потребители или правительства заплатят за это. Если спрос на газ необходимо сократить, мы ожидаем, что проблемы с электроснабжением возникнут в этом месяце и усугубятся в 2023 году,

говорит Карлос Торрес Диас, глава отдела энергетики Rystad Energy.

Поставки российского газа упали на 89% и могут упасть еще больше

В первой половине прошлого года Россия экспортировала около 350 миллионов кубометров природного газа в день (MMcmd) в Западную Европу по своим основным экспортным маршрутам. В последние дни объемы поставок упали ниже 40 млн куб. м в сутки, что на 89% меньше, чем в прошлом году. Большая часть этого снижения стала результатом остановки потоков по "Северному потоку-1", связанной с техническими проблемами, хотя широко распространено мнение, что политические проблемы, связанные с войной на Украине, также играют свою роль. Потоки через Польшу и Украину также снижаются. Российский "Газпром" приостановил весь экспорт по "Северному потоку-1" с 31 августа. Хотя ожидалось, что потоки возобновятся после трехдневного технического обслуживания оставшегося компрессора, Россия заявила, что потоки не возобновятся в полном объеме, пока санкции не будут сняты. Этот последний шаг значительно увеличил риск того, что Европа может не получать дополнительные потоки газа по "Северному потоку-1" в течение всей зимы.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

Европейские коммунальные предприятия, несмотря на большие усилия, изо всех сил пытаются снизить свою зависимость от газа – фактически, производство электроэнергии на газе увеличилось в результате проблем, упомянутых выше. Выработка электроэнергии на атомных и гидроэлектростанциях в ЕС упала на 14% и 25% в годовом исчислении соответственно, что привело к отключению электросети на 110 тераватт-часов (ТВтч). Это было компенсировано увеличением производства энергии ветра, угля, солнечной энергии и газа. В целом, выработка электроэнергии на газе выросла на 6% в годовом исчислении и достигла 39,1 ТВтч в июле. К концу года ситуация станет еще более сложной, поскольку сезонный спрос на электроэнергию увеличивается – потребление электроэнергии в декабре обычно на 25% выше, чем в июле, что означает, что потребление в Европе может составить более 280 ТВтч в месяц.

Предстоящая зима, несомненно, будет самой сложной в Европе за последние десятилетия, и ожидается, что потребители или правительства заплатят за это. Если спрос на газ необходимо сократить, мы ожидаем, что проблемы с электроснабжением возникнут в этом месяце и усугубятся в 2023 году,

говорит Карлос Торрес Диас, глава отдела энергетики Rystad Energy.

Поставки российского газа упали на 89% и могут упасть еще больше

В первой половине прошлого года Россия экспортировала около 350 миллионов кубометров природного газа в день (MMcmd) в Западную Европу по своим основным экспортным маршрутам. В последние дни объемы поставок упали ниже 40 млн куб. м в сутки, что на 89% меньше, чем в прошлом году. Большая часть этого снижения стала результатом остановки потоков по "Северному потоку-1", связанной с техническими проблемами, хотя широко распространено мнение, что политические проблемы, связанные с войной на Украине, также играют свою роль. Потоки через Польшу и Украину также снижаются. Российский "Газпром" приостановил весь экспорт по "Северному потоку-1" с 31 августа. Хотя ожидалось, что потоки возобновятся после трехдневного технического обслуживания оставшегося компрессора, Россия заявила, что потоки не возобновятся в полном объеме, пока санкции не будут сняты. Этот последний шаг значительно увеличил риск того, что Европа может не получать дополнительные потоки газа по "Северному потоку-1" в течение всей зимы.

Продолжение в следующем посте --->

#нефть #газ #поставки #альтернативнаяэнергетика

Наш анализ показывает, что баланс выработки электроэнергии в Европе находится под серьезной угрозой в сценарии, когда поставки газа значительно сокращаются, поскольку нет большой гибкости для значительного увеличения поставок из других источников. Любая другая альтернатива потребовала бы значительного снижения спроса на электроэнергию. Как уже упоминалось, спрос в этом году уже упал примерно на 2%, но увеличение этого показателя до 5% было бы натяжкой. Кроме того, газ на сегодняшний день является наиболее гибким источником поставок в Европе, помогая сбалансировать спрос и предложение, например, в периоды с большими колебаниями солнечной и ветровой генерации. Было бы сложно добиться такой гибкости из других источников, таких как ядерная энергия или уголь.

#нефть #газ #поставки #альтернативнаяэнергетика

#нефть #газ #поставки #альтернативнаяэнергетика

💬 Наблюдение: Цепочка поставок возобновляемой энергии в Европе под угрозой из-за резкого роста цен на электроэнергию, под угрозой 25% мощностей по производству солнечных батарей и аккумуляторов. Часть 1.

Рекордные цены на электроэнергию по всей Европе подрывают попытки континента построить надежную низкоуглеродистую цепочку поставок и достичь своих целей по декарбонизации, поскольку производители солнечных батарей и аккумуляторов сталкиваются с растущими издержками. Исследования Rystad Energy показывают, что 35 гигаватт (ГВт) производства солнечных фотоэлектрических систем и более 2000 гигаватт-часов (ГВтч) производства аккумуляторных батарей могут быть законсервированы, если цены на электроэнергию быстро не вернутся к нормальному уровню.

Энергоемкий характер этих производственных процессов заставляет некоторых операторов временно закрывать или отказываться от производственных мощностей, поскольку стоимость ведения бизнеса возрастает. Если цены не изменятся в ближайшее время, планы Европы по сокращению зависимости от импортируемого ископаемого топлива за счет увеличения установленных мощностей по производству возобновляемых источников энергии и использования электромобилей (EV) могут быть сорваны.

“Высокие цены на электроэнергию не только представляют значительную угрозу для европейских усилий по декарбонизации, но также могут привести к усилению зависимости от зарубежного производства, чего правительства стремятся избежать. Создание надежной внутренней низкоуглеродной цепочки поставок имеет важное значение, если континент собирается придерживаться своих целей, включая план REPowerEU, но при нынешнем положении дел это находится под серьезной угрозой ”.

Аудун Мартинсен, руководитель отдела исследований в области энергосервиса Rystad Energy.

Продолжение в следующей части поста...

#альтернативнаяэнергетика #цепочкипоставок

Рекордные цены на электроэнергию по всей Европе подрывают попытки континента построить надежную низкоуглеродистую цепочку поставок и достичь своих целей по декарбонизации, поскольку производители солнечных батарей и аккумуляторов сталкиваются с растущими издержками. Исследования Rystad Energy показывают, что 35 гигаватт (ГВт) производства солнечных фотоэлектрических систем и более 2000 гигаватт-часов (ГВтч) производства аккумуляторных батарей могут быть законсервированы, если цены на электроэнергию быстро не вернутся к нормальному уровню.

Энергоемкий характер этих производственных процессов заставляет некоторых операторов временно закрывать или отказываться от производственных мощностей, поскольку стоимость ведения бизнеса возрастает. Если цены не изменятся в ближайшее время, планы Европы по сокращению зависимости от импортируемого ископаемого топлива за счет увеличения установленных мощностей по производству возобновляемых источников энергии и использования электромобилей (EV) могут быть сорваны.

“Высокие цены на электроэнергию не только представляют значительную угрозу для европейских усилий по декарбонизации, но также могут привести к усилению зависимости от зарубежного производства, чего правительства стремятся избежать. Создание надежной внутренней низкоуглеродной цепочки поставок имеет важное значение, если континент собирается придерживаться своих целей, включая план REPowerEU, но при нынешнем положении дел это находится под серьезной угрозой ”.

Аудун Мартинсен, руководитель отдела исследований в области энергосервиса Rystad Energy.

Продолжение в следующей части поста...

#альтернативнаяэнергетика #цепочкипоставок

💬 Наблюдение: Цепочка поставок возобновляемой энергии в Европе под угрозой из-за резкого роста цен на электроэнергию, под угрозой 25% мощностей по производству солнечных батарей и аккумуляторов. Часть 2.

В последние недели цены на электроэнергию в Европе выросли до беспрецедентного уровня из-за незапланированных отключений атомных и гидроэлектростанций, резкого роста спроса на охлаждение во время сильной летней жары и сокращения поставок газа из России. Среднесуточные спотовые цены на электроэнергию в Германии – европейском лидере по производству солнечных батарей и элементов питания - превысили 600 евро за мегаватт-час (МВтч), в то время как во Франции цены превысили 700 евро за МВтч. В часы пик цены на электроэнергию в Европе выросли до 1500 евро за МВтч, что является неприемлемым уровнем для потребителей, включая промышленный сектор. Хотя цены значительно снизились после этих рекордных максимумов в августе, цены остаются в диапазоне от 300 до 400 евро, что во много раз превышает нормы, существовавшие до энергетического кризиса.

В последние годы европейцы извлекли выгоду из надежного и доступного электричества. Производители низкоуглеродных продуктов также основывают наращивание производственных мощностей на стабильных ценах на электроэнергию в размере около 50 евро за МВтч. Поскольку производители в других регионах, таких как Азия, пользуются более низкими тарифами на электроэнергию, европейские производители становятся все более неконкурентоспособными по сравнению с ними.

Солнечная

Хотя мощности по производству солнечной энергии в Европе относительно скромны в глобальном масштабе – они составляют всего 2% от общей мощности - любые остановки или отказ от проектов будут иметь значительные долгосрочные негативные последствия. Европейский союз (ЕС) нацелен на 20 ГВт производственных мощностей к 2025 году, и хотя в настоящее время запланировано 35 ГВт проектов, многие из них не получили финансирования, что увеличивает риск провала этих проектов, если высокие цены на электроэнергию сохранятся.

В Норвегии затраты на электроэнергию выросли в шесть раз, что привело к тому, что энергоемкая отрасль по производству солнечных панелей рассматривает возможность закрытия до конца 2022 года. Ожидается, что в Европе в течение нескольких лет не будет хватать газа, а в результате сохранятся высокие цены на электроэнергию, привлечение финансирования и инвестиций для солнечных электростанций может оказаться сложной задачей.

Элементы питания

Производство элементов питания – важнейшее звено в цепочке поставок электромобилей и аккумуляторов - еще более энергоемкое, чем производство солнечной энергии, и Европа является крупным глобальным игроком. В настоящее время ЕС может похвастаться мощностью около 550 ГВт / ч, что составляет 27% мировых операционных мощностей. Объявленные разрабатываемые проекты призваны значительно увеличить это общее количество, увеличив мощность до 2,7 тераватт-часов, позиционируя ЕС как мирового лидера. Тем не менее, в настоящее время они находятся под угрозой, и в результате секторам производства автомобилей и хранения аккумуляторов может возникнуть проблема с поставками аккумуляторов европейского производства.

Строительство фирменного завода Britishvolt по производству аккумуляторов гигабайтного размера в Блайте в Великобритании, который добавит 30 ГВт–ч к производственным возможностям континента, уже отложено до середины 2025 года из–за роста цен на электроэнергию и необходимости дополнительного сбора средств. Поскольку китайские производители пользуются гораздо более низкими ценами на электроэнергию, планы европейских производителей по быстрому расширению производства могут быть оспорены. В зависимости от того, как долго сохранятся повышенные цены на электроэнергию, может последовать замедление внедрения электромобилей в Европе.

#альтернативнаяэнергетика #цепочкипоставок

В последние недели цены на электроэнергию в Европе выросли до беспрецедентного уровня из-за незапланированных отключений атомных и гидроэлектростанций, резкого роста спроса на охлаждение во время сильной летней жары и сокращения поставок газа из России. Среднесуточные спотовые цены на электроэнергию в Германии – европейском лидере по производству солнечных батарей и элементов питания - превысили 600 евро за мегаватт-час (МВтч), в то время как во Франции цены превысили 700 евро за МВтч. В часы пик цены на электроэнергию в Европе выросли до 1500 евро за МВтч, что является неприемлемым уровнем для потребителей, включая промышленный сектор. Хотя цены значительно снизились после этих рекордных максимумов в августе, цены остаются в диапазоне от 300 до 400 евро, что во много раз превышает нормы, существовавшие до энергетического кризиса.

В последние годы европейцы извлекли выгоду из надежного и доступного электричества. Производители низкоуглеродных продуктов также основывают наращивание производственных мощностей на стабильных ценах на электроэнергию в размере около 50 евро за МВтч. Поскольку производители в других регионах, таких как Азия, пользуются более низкими тарифами на электроэнергию, европейские производители становятся все более неконкурентоспособными по сравнению с ними.

Солнечная

Хотя мощности по производству солнечной энергии в Европе относительно скромны в глобальном масштабе – они составляют всего 2% от общей мощности - любые остановки или отказ от проектов будут иметь значительные долгосрочные негативные последствия. Европейский союз (ЕС) нацелен на 20 ГВт производственных мощностей к 2025 году, и хотя в настоящее время запланировано 35 ГВт проектов, многие из них не получили финансирования, что увеличивает риск провала этих проектов, если высокие цены на электроэнергию сохранятся.

В Норвегии затраты на электроэнергию выросли в шесть раз, что привело к тому, что энергоемкая отрасль по производству солнечных панелей рассматривает возможность закрытия до конца 2022 года. Ожидается, что в Европе в течение нескольких лет не будет хватать газа, а в результате сохранятся высокие цены на электроэнергию, привлечение финансирования и инвестиций для солнечных электростанций может оказаться сложной задачей.

Элементы питания

Производство элементов питания – важнейшее звено в цепочке поставок электромобилей и аккумуляторов - еще более энергоемкое, чем производство солнечной энергии, и Европа является крупным глобальным игроком. В настоящее время ЕС может похвастаться мощностью около 550 ГВт / ч, что составляет 27% мировых операционных мощностей. Объявленные разрабатываемые проекты призваны значительно увеличить это общее количество, увеличив мощность до 2,7 тераватт-часов, позиционируя ЕС как мирового лидера. Тем не менее, в настоящее время они находятся под угрозой, и в результате секторам производства автомобилей и хранения аккумуляторов может возникнуть проблема с поставками аккумуляторов европейского производства.

Строительство фирменного завода Britishvolt по производству аккумуляторов гигабайтного размера в Блайте в Великобритании, который добавит 30 ГВт–ч к производственным возможностям континента, уже отложено до середины 2025 года из–за роста цен на электроэнергию и необходимости дополнительного сбора средств. Поскольку китайские производители пользуются гораздо более низкими ценами на электроэнергию, планы европейских производителей по быстрому расширению производства могут быть оспорены. В зависимости от того, как долго сохранятся повышенные цены на электроэнергию, может последовать замедление внедрения электромобилей в Европе.

#альтернативнаяэнергетика #цепочкипоставок