Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

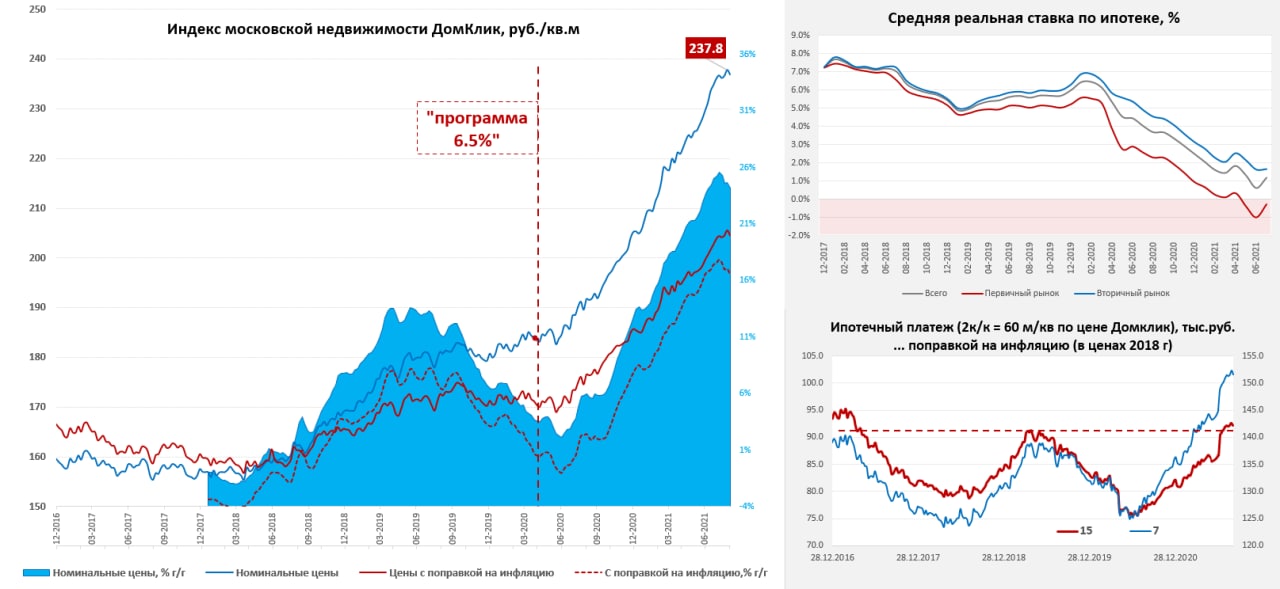

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 136.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 136.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

{kind=link}

September 1, 2021

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

Московский метр ... новый рекорд

После медленного карабканья на гору московский метр по данными индекса Мосбиржи выдал рекордный недельный прирост цен 1.8% до 248.3 тыс./м2, таким образом, рост с начала года составил уже 21%. Средняя за 4 недели цена растет правда прежним темпом 25.5% г/г, т.е. это ускорение скорее компенсировало предшествовавшее притормаживание по сравнению с прошлым годом.

Учитывая, что средние ставки по ипотеке без льгот выросли с июня всего на 0.4 п.п. по данным ДомРФ (впереди более быстрый рост), а и инфляция и инфляционные ожидания выросли существенно сильнее, спрос очевидно остается. После октябрьского решения Банка России по ставкам, вероятно, мы увидим рост ипотечных ставок на 0.5-0.8 п.п. до 9-9.5% (без льгот) – это будет приводить к охлаждению рынка. Но пока объективно средние реальные ставки оставались крайне низкими. И это помогает повышать цены на фоне достаточно высокой инфляции и инфляционных ожиданий... несмотря на проседание физического спроса.

@truecon

{kind=link}

October 31, 2021

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

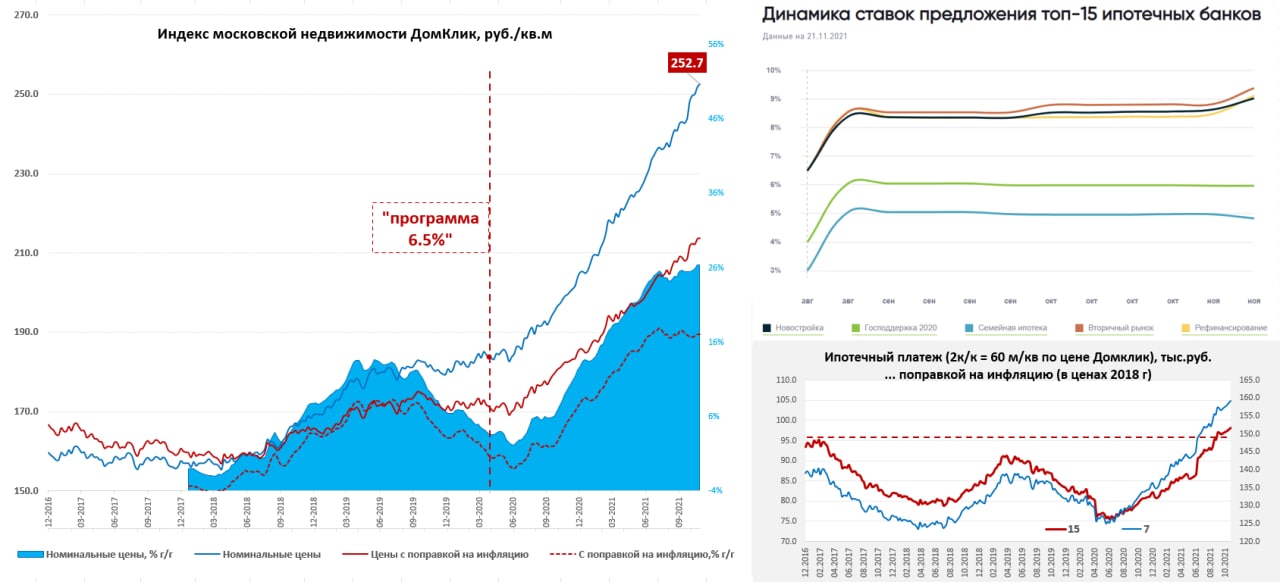

Московский метр ползет дальше

В последние недели индекс стоимости московского метра от Мосбиржи продолжил расти, +0.3% за неделю и +1% за последние 2 недели до 252.7 тыс. руб. С начала года рост цены составил 23.1%, а средняя за 4 недели цена растет на 26.4% г/г.

Частично, конечно, рост ускорился в связи со стремлением ухватить низкие ставки по ипотеке, но сами ставки после некоторой паузы летят вверх. В последние две недели ипотечные ставки (без льгот) выросли с 8.6% до 9% на первичном рынке и с 8.8% до 9.4% по вторичному рынку. После сигналов ЦБ и повышения прогнозов по ставкам, а также роста доходности 5-тилетних ОФЗ до 8.9% и ставок по депозитам (по данным Frank RG) с 5.8% до 6.4%, банки вынуждены были переставить ипотечные ставки резко вверх. Рост ставок еще не завершен, но уже текущее повышение ставок будет охлаждать рынок активность на рынке.

@truecon

Московский метр ползет дальше

В последние недели индекс стоимости московского метра от Мосбиржи продолжил расти, +0.3% за неделю и +1% за последние 2 недели до 252.7 тыс. руб. С начала года рост цены составил 23.1%, а средняя за 4 недели цена растет на 26.4% г/г.

Частично, конечно, рост ускорился в связи со стремлением ухватить низкие ставки по ипотеке, но сами ставки после некоторой паузы летят вверх. В последние две недели ипотечные ставки (без льгот) выросли с 8.6% до 9% на первичном рынке и с 8.8% до 9.4% по вторичному рынку. После сигналов ЦБ и повышения прогнозов по ставкам, а также роста доходности 5-тилетних ОФЗ до 8.9% и ставок по депозитам (по данным Frank RG) с 5.8% до 6.4%, банки вынуждены были переставить ипотечные ставки резко вверх. Рост ставок еще не завершен, но уже текущее повышение ставок будет охлаждать рынок активность на рынке.

@truecon

{kind=link}

November 24, 2021

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр уходит на посадку ?

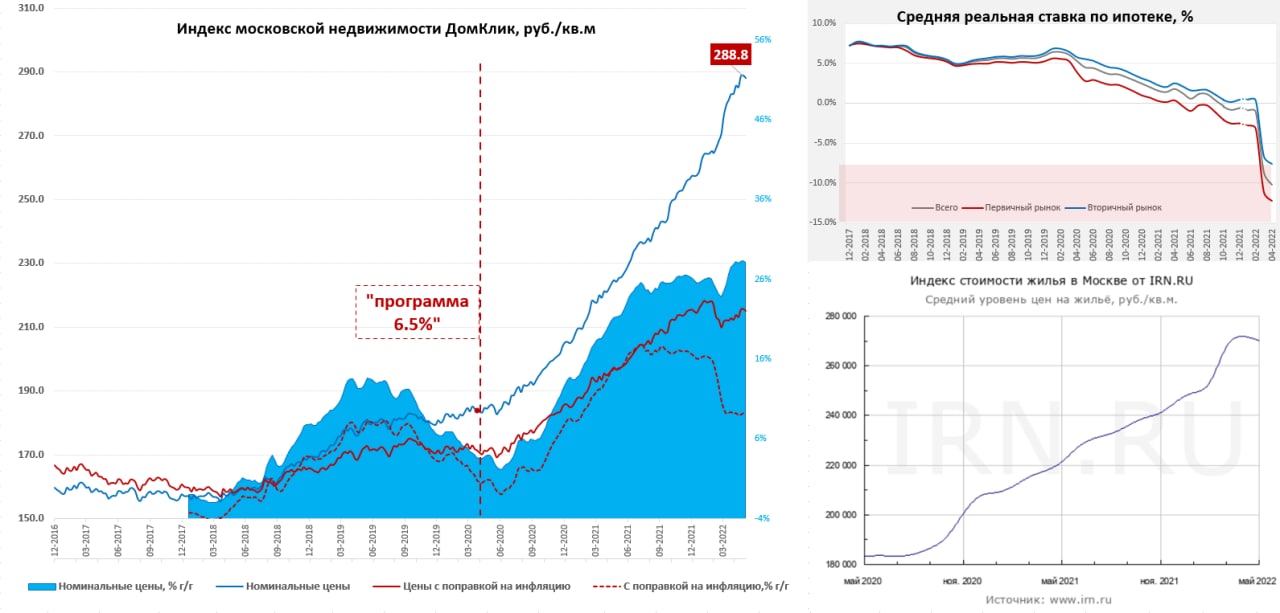

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

{kind=link}

June 7, 2022

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр снова немного приуныл

После небольшого отскока, в последние пару недель московский метр дрейфует вниз, индекс Мосбиржи/Домклик снизился до 270.7 тыс. руб., что на 6.3% ниже пиковых уровней в мае. Годовой прирост средней за 4 недели цены составил 14.9%, что ниже инфляции, т.е. в реальном выражении цены за год снизились. Выдачи ипотеки в июле резко выросли, составив по данным Frank RG 347 млрд руб., что всего на 20% ниже уровней прошлого года (в апреле падение превышало 70% г/г). Ипотечные ставки по рыночным кредитам держатся в районе 10%, льготная 5.6-6.6%, но застройщики «упаковывают» скидки в субсидирование ставок, а снижение среднего метража объектов позволяет метру не сильно проседать. При этом, цена предложения на первичке повышается, но тут же появляются скидки бесплатные ипотеки.

Из данных ДомКлик видно, что в августе по России растет количество заявок на кредит на +12% к июлю, а количество ипотечных сделок и электронных регистраций относительно июля подрастает на треть, хотя объемы пока ниже докризисных и 25-30% меньше прошлогодних уровней. При этом некоторое падение цены метра, крайне низкие средние ставки по ипотеке (субсидии/акции застройщиков) и инфляция привели к тому, что ипотечный платеж с поправкой на инфляцию за 60-метровую квартиру, при текущей средней цене метра упал до уровней начала 2021 года.

Очевидно, московский рынок пытается найти баланс после весенних полетов, активность вряд ли вернется к уровням 2021 года. В общем-то пузырь на рынке разгружается через инфляцию, снижение метража объектов (снижении качества), массированного ипотечного субсидирования и разным образом перепакованных скидок от застройщиков... скорее всего дальнейшее сползание продолжится.

@truecon

Московский метр снова немного приуныл

После небольшого отскока, в последние пару недель московский метр дрейфует вниз, индекс Мосбиржи/Домклик снизился до 270.7 тыс. руб., что на 6.3% ниже пиковых уровней в мае. Годовой прирост средней за 4 недели цены составил 14.9%, что ниже инфляции, т.е. в реальном выражении цены за год снизились. Выдачи ипотеки в июле резко выросли, составив по данным Frank RG 347 млрд руб., что всего на 20% ниже уровней прошлого года (в апреле падение превышало 70% г/г). Ипотечные ставки по рыночным кредитам держатся в районе 10%, льготная 5.6-6.6%, но застройщики «упаковывают» скидки в субсидирование ставок, а снижение среднего метража объектов позволяет метру не сильно проседать. При этом, цена предложения на первичке повышается, но тут же появляются скидки бесплатные ипотеки.

Из данных ДомКлик видно, что в августе по России растет количество заявок на кредит на +12% к июлю, а количество ипотечных сделок и электронных регистраций относительно июля подрастает на треть, хотя объемы пока ниже докризисных и 25-30% меньше прошлогодних уровней. При этом некоторое падение цены метра, крайне низкие средние ставки по ипотеке (субсидии/акции застройщиков) и инфляция привели к тому, что ипотечный платеж с поправкой на инфляцию за 60-метровую квартиру, при текущей средней цене метра упал до уровней начала 2021 года.

Очевидно, московский рынок пытается найти баланс после весенних полетов, активность вряд ли вернется к уровням 2021 года. В общем-то пузырь на рынке разгружается через инфляцию, снижение метража объектов (снижении качества), массированного ипотечного субсидирования и разным образом перепакованных скидок от застройщиков... скорее всего дальнейшее сползание продолжится.

@truecon

{kind=link}

August 27, 2022

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

Московский метр приуныл

Московский метр продолжает дрейфовать вниз, не очень активно, но в общем-то уверенно, согласно данными индекса Мосбиржи цены падали последние 6 недель падали в среднем на 0.5% в неделю и доползли до 263 тыс. руб., годовой прирост средней за 4 недели цены опустился до 5.5% г/г, а в реальном выражении цены уже на минимумах за 1.5 года.

Средние ипотечные ставки сильно "искажены" льготной ипотекой и перекладыванием ипотечного платежа в цены, но Минфин уже указал, что продлевать льготную ипотеку не планирует в следующем году, а маркетинговые 0.1% (при повышении цены) по вызывают все более сильное давление со стороны Банка России. Оно и понятно, т.к. такие подходы завышают цены и стоимость залогов, что не может нравиться ЦБ с точки зрения финстабильности.

Навес предложения, очевидно, октябре вырос, а активность ипотечного кредитования сильно присела, по данным Frank RG выдачи ипотеки сократились после всплеска в августе-сентябре. Хотя по данным Домклик здесь динамика была разнонаправленной – количество заявок на ипотеку упало в октябре и выросло в ноябре, но количество ипотечных сделок снижалось последние пру месяцев. Хотя спрос все-же есть, но он уже далеко не такой активный. С 2023 года скорее всего и льготная ипотека свернется, и ЦБ гайки закрутит, что будет дальше давить на цены.

@truecon

{kind=link}

November 24, 2022

Forwarded from Мятежный капитализм

Ну что, девелоперам должно становиться в октябре побольнее с точки зрения продаж и покрытия эскроу ввиду начала действия надбавок к коэффициентам риска со стороны ЦБ.

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

Telegram

TruEcon

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…

October 2, 2023