#faq #форекс #forex #fx

Ежедневные объемы и география торгов

Среднесуточный объем торгов на мировом валютном спотовом рынке в апреле 2022 года составил 2,11 трлн $. Средний ежедневный объем торгов по всем валютным инструментам в апреле 2022 года составил 7,5 трлн $. При этом биржевые валютные фьючерсы и опционы добавили к этой сумме всего 0,2 трлн $.

Подписаться на MarketScreen

Ежедневные объемы и география торгов

Среднесуточный объем торгов на мировом валютном спотовом рынке в апреле 2022 года составил 2,11 трлн $. Средний ежедневный объем торгов по всем валютным инструментам в апреле 2022 года составил 7,5 трлн $. При этом биржевые валютные фьючерсы и опционы добавили к этой сумме всего 0,2 трлн $.

Подписаться на MarketScreen

#faq #форекс #forex #fx

В тройку наиболее торгуемых валютных пар вошли EURUSD с 23% объема торгов, USDJPY с 14% и GBPUSD с 10%. Теперь понятно, почему сам по себе доллар занимает 90% валютных операций? Он присутствует во многих валютных парах, тем самым отбирает на себя часть объема.

Кстати, Каждой валюте присваивается трехбуквенный код (код “ISO 4217”). Затем отображаются обменные курсы по валютной паре, причем базовая валюта указана первой. Например, GBPUSD, “фунт стерлингов-доллар”, котируется в долларах за британский фунт стерлингов, в то время как USDJPY, “доллар-иена”, котируется в иенах за доллар.

Из картинки мы видим, что спотовая торговля сосредоточена в нескольких крупных финансовых центрах. Только на Лондон приходилось 38% в 2022 году, в то время как совокупная доля четырех крупнейших торговых центров, в которые также входили Нью-Йорк, Сингапур и Гонконг, составила 74% мирового оборота спотовой валюты. Заметьте, самый большой объем в Лондоне. Не в Нью-Йорке. Основные центры торговли валютой не обязательно находятся в странах которые доминируют в мировой торговле товарами, поскольку торговля валютой по финансовым мотивам, таким как инвестиции в ценные бумаги, номинированные в иностранной валюте, намного превышает объем сделок, связанных с международной торговлей. Кроме того, основные центры обработки данных, в которых размещены соответствующие механизмы, обеспечивающие работу электронных площадок для торговли валютой, являются важнейшей частью инфраструктуры глобального валютного рынка. Это побудило некоторых ключевых игроков разместить свою торговую деятельность вблизи этих центров.

Подписаться на MarketScreen

В тройку наиболее торгуемых валютных пар вошли EURUSD с 23% объема торгов, USDJPY с 14% и GBPUSD с 10%. Теперь понятно, почему сам по себе доллар занимает 90% валютных операций? Он присутствует во многих валютных парах, тем самым отбирает на себя часть объема.

Кстати, Каждой валюте присваивается трехбуквенный код (код “ISO 4217”). Затем отображаются обменные курсы по валютной паре, причем базовая валюта указана первой. Например, GBPUSD, “фунт стерлингов-доллар”, котируется в долларах за британский фунт стерлингов, в то время как USDJPY, “доллар-иена”, котируется в иенах за доллар.

Из картинки мы видим, что спотовая торговля сосредоточена в нескольких крупных финансовых центрах. Только на Лондон приходилось 38% в 2022 году, в то время как совокупная доля четырех крупнейших торговых центров, в которые также входили Нью-Йорк, Сингапур и Гонконг, составила 74% мирового оборота спотовой валюты. Заметьте, самый большой объем в Лондоне. Не в Нью-Йорке. Основные центры торговли валютой не обязательно находятся в странах которые доминируют в мировой торговле товарами, поскольку торговля валютой по финансовым мотивам, таким как инвестиции в ценные бумаги, номинированные в иностранной валюте, намного превышает объем сделок, связанных с международной торговлей. Кроме того, основные центры обработки данных, в которых размещены соответствующие механизмы, обеспечивающие работу электронных площадок для торговли валютой, являются важнейшей частью инфраструктуры глобального валютного рынка. Это побудило некоторых ключевых игроков разместить свою торговую деятельность вблизи этих центров.

Подписаться на MarketScreen

#faq #форекс #forex #fx

Основные участники

На картинке мы можем наблюдать доли основных участников рынка. Кто же они?

Подписаться на MarketScreen

Основные участники

На картинке мы можем наблюдать доли основных участников рынка. Кто же они?

Подписаться на MarketScreen

#faq #форекс #forex #fx

Во-первых, это FX Банки-дилеры (или «отчитывающиеся» дилеры) - здесь скорее всего надо понимать, как крупные банки, ведущие деятельность на валютном рынке непосредственно от своего имени и отчитывающиеся по факту в ЦБ. Вообще, дилерский банк - это банк, уполномоченный покупать и продавать государственные долговые ценные бумаги. Т.е. выступают первичными дилерами. Это всем известные крупнейшие банки.

Во-вторых, прочие финансовые институты. Это институциональные инвесторы, управляющие активами, хедж-фонды, небольшие банки. Здесь надо отметить, что многие небольшие банки торгуют валютой напрямую со своими клиентами, но не выступают в качестве посредников на Форексе.

В третьих, нефинансовые клиенты - корпорации, использующие валютный рынок для поддержки своей основной деятельности, в частности международной торговли.

В последнее время стали серьезно работать на рынке частные трейдинговые компании (PTF), торгующие на свои активы, использующие методы высокочастотной торговли (HFT). Они попали в категорию «прочие финансовые институты». И заняли там важное место.

За последние 20 лет доля нефинансовых учреждений в глобальной валютной торговле снизилась с 20% до менее чем 10%. А доля финансовых институтов, напротив, выросла до более чем 50%. О чем это говорит? О том, что международный валютный рынок теперь в большей степени отвечает интересам финансовых движений, чем обслуживает потребности, непосредственно вытекающие из международной торговли.

Долгое время именно банки-дилеры предствляли собой единственный сектор, который обеспечивал ликвидность валютного рынка. Они были типичными поставщиками ликвидности (LPs) финансовым и нефинансовым клиентам, которые были типичными потребителями ликвидности (LCs). А параллельно дилеры торговали между собой, хеджируя позиции и восстанавливая балансы. В конце 90-х годов на долю междилерской торговли приходилось около двух третей всей спотовой торговли валютой. Сейчас все изменилось. Грань между традиционными LPs и LCs стала размытой. В частности, потому как значение PTF на валютном рынке возросло, некоторые из них взяли на себя двойную роль - поставщика и потребителя ликвидности. Согласно широко распространенному ежегодному исследованию валютного рынка Euromoney, к 2022 году на PTF приходилось почти треть электронных валютных торгов с клиентами. Это те самые, кто тащит ликвидность форекс-брокерам, а иногда они сами.

На сегодня про Форекс закончим. Продолжим завтра.

Подписаться на MarketScreen

Во-первых, это FX Банки-дилеры (или «отчитывающиеся» дилеры) - здесь скорее всего надо понимать, как крупные банки, ведущие деятельность на валютном рынке непосредственно от своего имени и отчитывающиеся по факту в ЦБ. Вообще, дилерский банк - это банк, уполномоченный покупать и продавать государственные долговые ценные бумаги. Т.е. выступают первичными дилерами. Это всем известные крупнейшие банки.

Во-вторых, прочие финансовые институты. Это институциональные инвесторы, управляющие активами, хедж-фонды, небольшие банки. Здесь надо отметить, что многие небольшие банки торгуют валютой напрямую со своими клиентами, но не выступают в качестве посредников на Форексе.

В третьих, нефинансовые клиенты - корпорации, использующие валютный рынок для поддержки своей основной деятельности, в частности международной торговли.

В последнее время стали серьезно работать на рынке частные трейдинговые компании (PTF), торгующие на свои активы, использующие методы высокочастотной торговли (HFT). Они попали в категорию «прочие финансовые институты». И заняли там важное место.

За последние 20 лет доля нефинансовых учреждений в глобальной валютной торговле снизилась с 20% до менее чем 10%. А доля финансовых институтов, напротив, выросла до более чем 50%. О чем это говорит? О том, что международный валютный рынок теперь в большей степени отвечает интересам финансовых движений, чем обслуживает потребности, непосредственно вытекающие из международной торговли.

Долгое время именно банки-дилеры предствляли собой единственный сектор, который обеспечивал ликвидность валютного рынка. Они были типичными поставщиками ликвидности (LPs) финансовым и нефинансовым клиентам, которые были типичными потребителями ликвидности (LCs). А параллельно дилеры торговали между собой, хеджируя позиции и восстанавливая балансы. В конце 90-х годов на долю междилерской торговли приходилось около двух третей всей спотовой торговли валютой. Сейчас все изменилось. Грань между традиционными LPs и LCs стала размытой. В частности, потому как значение PTF на валютном рынке возросло, некоторые из них взяли на себя двойную роль - поставщика и потребителя ликвидности. Согласно широко распространенному ежегодному исследованию валютного рынка Euromoney, к 2022 году на PTF приходилось почти треть электронных валютных торгов с клиентами. Это те самые, кто тащит ликвидность форекс-брокерам, а иногда они сами.

На сегодня про Форекс закончим. Продолжим завтра.

Подписаться на MarketScreen

#faq #форекс #forex #fx

Продолжаем FAQ про Форекс

Торговая среда

При рассмотрении организации валютного рынка стоит учитывать три ключевых экономических фактора: управление кредитным риском, управление рисками запасов и ассиметричность информации. Достижения в области технологий со временем влияли и влияют на эволюцию структуры валютного рынка.

Валютные спотовые сделки могут включать в себя очень крупные суммы и рассчитываются через два рабочих дня после совершения сделки путем перевода банковских остатков в соответствующих валютах (расчеты “T+2”). Следовательно, валютная торговля исторически представляла собой двустороннее предоставление кредита, что естественным образом приводило к рыночной структуре, в основе которой лежали банки. Внедрение FX prime brokerage (PB) в конце 1990-х годов стало крупным достижением в области управления кредитами. Услуга, впервые предложенная крупным валютным дилером хедж-фондам, позволила небанковским организациям проводить сделки напрямую с широким кругом контрагентов под эгидой своего поставщика PB. Это позволило хедж-фонду получить доступ к ценообразованию и ликвидности от большого числа банков-дилеров исключительно на основе его кредитных отношений со своим PB. Со временем prime brokerage получила широкое распространение на валютном рынке. Это позволяет различным типам небанковских организаций, включая PTF, торговать на большом количестве площадок, включая некоторые, которые ранее рассматривались как чисто “междилерские”.

Проблема доступа к информации имеет место быть. Многое поменялось за последние 30 лет. Раньше люди натурально торговали именно на бирже, в «яме». Выкрикивали свои заявки. А здесь валютный рынок, который не имеет единой площадки. И ведь и интернет практически не было. Новости распространялись медленнее. Крупные банки, имеющие широкую базу финансовых клиентов, лучше информированы о событиях на валютном рынке, чем другие банки.

и еще парочка постов в течении нескольких часов

Подписаться на MarketScreen

Продолжаем FAQ про Форекс

Торговая среда

При рассмотрении организации валютного рынка стоит учитывать три ключевых экономических фактора: управление кредитным риском, управление рисками запасов и ассиметричность информации. Достижения в области технологий со временем влияли и влияют на эволюцию структуры валютного рынка.

Валютные спотовые сделки могут включать в себя очень крупные суммы и рассчитываются через два рабочих дня после совершения сделки путем перевода банковских остатков в соответствующих валютах (расчеты “T+2”). Следовательно, валютная торговля исторически представляла собой двустороннее предоставление кредита, что естественным образом приводило к рыночной структуре, в основе которой лежали банки. Внедрение FX prime brokerage (PB) в конце 1990-х годов стало крупным достижением в области управления кредитами. Услуга, впервые предложенная крупным валютным дилером хедж-фондам, позволила небанковским организациям проводить сделки напрямую с широким кругом контрагентов под эгидой своего поставщика PB. Это позволило хедж-фонду получить доступ к ценообразованию и ликвидности от большого числа банков-дилеров исключительно на основе его кредитных отношений со своим PB. Со временем prime brokerage получила широкое распространение на валютном рынке. Это позволяет различным типам небанковских организаций, включая PTF, торговать на большом количестве площадок, включая некоторые, которые ранее рассматривались как чисто “междилерские”.

Проблема доступа к информации имеет место быть. Многое поменялось за последние 30 лет. Раньше люди натурально торговали именно на бирже, в «яме». Выкрикивали свои заявки. А здесь валютный рынок, который не имеет единой площадки. И ведь и интернет практически не было. Новости распространялись медленнее. Крупные банки, имеющие широкую базу финансовых клиентов, лучше информированы о событиях на валютном рынке, чем другие банки.

и еще парочка постов в течении нескольких часов

Подписаться на MarketScreen

#faq #форекс #forex #fx

Эволюция торговли на Форексе

На представленной картинке мы можем наблюдать эволюцию структуры валютного рынка за последние три десятилетия. На картинке а) изображен период начала - середины 90-х, b) поздние 90-е - середина 2000-х с) последнее десятилетие. Темная область - рынок между дилерами, а окружающая область - сегмент рынка «дилер - клиент». Красные стрелки указывают на голосовое исполнение, синие - на электронное.

Подписаться на MarketScreen

Эволюция торговли на Форексе

На представленной картинке мы можем наблюдать эволюцию структуры валютного рынка за последние три десятилетия. На картинке а) изображен период начала - середины 90-х, b) поздние 90-е - середина 2000-х с) последнее десятилетие. Темная область - рынок между дилерами, а окружающая область - сегмент рынка «дилер - клиент». Красные стрелки указывают на голосовое исполнение, синие - на электронное.

Подписаться на MarketScreen

#faq #форекс #forex #fx

Торговля валютой в более ранний период часто описывалась как имеющая простую двухуровневую структуру. Клиенты осуществляли операции непосредственно с банками-дилерами, часто по телефону или телексу, на “внешнем уровне”. Дилеры зарабатывали на спреде между спросом и предложением. А также имели информацию о сделках собственных клиентов. Между дилерами торговля велась либо для управления рисками, связанными с запасами, либо для спекуляций. Осуществлялась она либо в прямой (двусторонней) форме, либо в косвенной (при посредничестве), первоначально только через голосовых брокеров (VB).

Появление двух электронных брокеров, Reuters (ныне Refinitiv) и Electronic Broking Services (EBS), на междилерском рынке в начале 1990-х годов сделало процесс управления рисками запасов и определения цен гораздо более централизованным и эффективным. Два электронных брокера, оба организованные как центральные книги лимитных ордеров (CLOBs), быстро стали основными источниками определения цен и справочных цен для всего валютного спотового рынка, и поэтому их стали совместно называть “первичным рынком” (мы будем называть их «первичными CLOB»).

Начало 2000-х годов открыло новые возможности электронной торговли в сегменте "дилер-клиент". Мультидилерские платформы (MDP), вероятно, самое важное нововведение на тот момент, позволяли клиентам отправлять запрос на котирование (RFQ) нескольким дилерам одновременно. В целом же потребители ликвидности в принципе могли запрашивать непрерывный поток котировок заданного размера и на определенный промежуток времени, известный как запрос потока (RFS). MDP значительно расширили выбор для клиентов и ввели важный элемент конкуренции между дилерами. В ответ ряд отдельных банков-валютных дилеров инвестировали средства в собственные платформы с одним дилером (SDP) для прямой электронной торговли. Со временем эти SDP пришли на смену телефону или телексу в

большей части двусторонней торговли.

Хотя количество (и названия) платформ менялось с течением времени, ранние примеры MDP, такие как Currentex, Hostpot FX и FXall продолжают оставаться важными. Банки также отреагировали на успешные сторонние MDP, создав компанию FXSpotStream, которая работает как консорциум, принадлежащий банку, и предоставляет клиентам мультибанковские услуги потоковой передачи валют и RFS.

Что касается SDP, то на момент написания этой главы примерами были J.P. Morgan Executive, Deutsche Bank AutobahnFX, UBS Neo и Citi Velocity.

Нижняя схема показывает текущую структуру рынка, которая продолжает усложняться. Мы видим остатки старой двухуровневной структуры, но она была нарушена двумя важными нововведениями.

Во-первых, в сегменте «дилер-клиент» появилось множество площадок, предлагающих различные типы протоколов исполнения. Это позволило поставщикам ликвидности предоставлять клиентам эту самую ликвидность путем потоковой передачи цен или размещения лимитных ордеров в «стакане» (order book). Последнее напоминало торговую среду междилерского рынка. Мы будем называть эти площадки сетями электронных коммуникаций (ECN) или «вторичными» ECN. Примеры: CboeFX, EuronextFX, LMAX и 360T. Полный список различных торговых площадок: https://www.marketfactory.com/venues

Во-вторых, PTF бросили вызов банкам внутреннего уровня, как LPS, так и LCS на первичных CLOB. Совсем недавно они также активизировались на внешнем уровне, где они передают цены клиентам через ECN. Согласно исследованию Euromoney FX, примерами поставщиков ликвидности PTF, ориентированных на клиентов, являются XTX Markets, Jump Trading, HC Technologies и Citadel Securities. Таким образом, PTF прочно закрепились в тех частях валютного рынка, которые раньше были исключительной сферой деятельности банков-дилеров. В то же время торговля PTF на валютном рынке доступна через первоклассные брокерские соглашения с банками-дилерами, включая некоторые из тех самых банков, с которыми они сейчас конкурируют на рынке.

Подписаться на MarketScreen

Торговля валютой в более ранний период часто описывалась как имеющая простую двухуровневую структуру. Клиенты осуществляли операции непосредственно с банками-дилерами, часто по телефону или телексу, на “внешнем уровне”. Дилеры зарабатывали на спреде между спросом и предложением. А также имели информацию о сделках собственных клиентов. Между дилерами торговля велась либо для управления рисками, связанными с запасами, либо для спекуляций. Осуществлялась она либо в прямой (двусторонней) форме, либо в косвенной (при посредничестве), первоначально только через голосовых брокеров (VB).

Появление двух электронных брокеров, Reuters (ныне Refinitiv) и Electronic Broking Services (EBS), на междилерском рынке в начале 1990-х годов сделало процесс управления рисками запасов и определения цен гораздо более централизованным и эффективным. Два электронных брокера, оба организованные как центральные книги лимитных ордеров (CLOBs), быстро стали основными источниками определения цен и справочных цен для всего валютного спотового рынка, и поэтому их стали совместно называть “первичным рынком” (мы будем называть их «первичными CLOB»).

Начало 2000-х годов открыло новые возможности электронной торговли в сегменте "дилер-клиент". Мультидилерские платформы (MDP), вероятно, самое важное нововведение на тот момент, позволяли клиентам отправлять запрос на котирование (RFQ) нескольким дилерам одновременно. В целом же потребители ликвидности в принципе могли запрашивать непрерывный поток котировок заданного размера и на определенный промежуток времени, известный как запрос потока (RFS). MDP значительно расширили выбор для клиентов и ввели важный элемент конкуренции между дилерами. В ответ ряд отдельных банков-валютных дилеров инвестировали средства в собственные платформы с одним дилером (SDP) для прямой электронной торговли. Со временем эти SDP пришли на смену телефону или телексу в

большей части двусторонней торговли.

Хотя количество (и названия) платформ менялось с течением времени, ранние примеры MDP, такие как Currentex, Hostpot FX и FXall продолжают оставаться важными. Банки также отреагировали на успешные сторонние MDP, создав компанию FXSpotStream, которая работает как консорциум, принадлежащий банку, и предоставляет клиентам мультибанковские услуги потоковой передачи валют и RFS.

Что касается SDP, то на момент написания этой главы примерами были J.P. Morgan Executive, Deutsche Bank AutobahnFX, UBS Neo и Citi Velocity.

Нижняя схема показывает текущую структуру рынка, которая продолжает усложняться. Мы видим остатки старой двухуровневной структуры, но она была нарушена двумя важными нововведениями.

Во-первых, в сегменте «дилер-клиент» появилось множество площадок, предлагающих различные типы протоколов исполнения. Это позволило поставщикам ликвидности предоставлять клиентам эту самую ликвидность путем потоковой передачи цен или размещения лимитных ордеров в «стакане» (order book). Последнее напоминало торговую среду междилерского рынка. Мы будем называть эти площадки сетями электронных коммуникаций (ECN) или «вторичными» ECN. Примеры: CboeFX, EuronextFX, LMAX и 360T. Полный список различных торговых площадок: https://www.marketfactory.com/venues

Во-вторых, PTF бросили вызов банкам внутреннего уровня, как LPS, так и LCS на первичных CLOB. Совсем недавно они также активизировались на внешнем уровне, где они передают цены клиентам через ECN. Согласно исследованию Euromoney FX, примерами поставщиков ликвидности PTF, ориентированных на клиентов, являются XTX Markets, Jump Trading, HC Technologies и Citadel Securities. Таким образом, PTF прочно закрепились в тех частях валютного рынка, которые раньше были исключительной сферой деятельности банков-дилеров. В то же время торговля PTF на валютном рынке доступна через первоклассные брокерские соглашения с банками-дилерами, включая некоторые из тех самых банков, с которыми они сейчас конкурируют на рынке.

Подписаться на MarketScreen

#faq #форекс #forex #fx

Фрагментация рынка и снижение доли первичных CLOB

Как показано на картинке, объем торгов у основных электронных брокеров существенно снизился после мирового финансового кризиса, несмотря на то, что общий объем на валютном спотовом рынке увеличился. Появление большого количества альтернативных торговых платформ и вышеупомянутое снижение объемов торговли между дилерами из-за дисбаланса запасов, весьма вероятно, способствовали к этому упадку. Плюс открытие первичных CLOB для PTF - еще один фактор. Некоторые участники возможно предпочтут площадку с меньшим числом PTF, использующих высокочастотную алгоритмическую торговлю, возможно, из-за опасений, что их заявки будут уходить не по оптимальным ценам.

Комментарий к картинке

Первичные CLOB относятся к оптовым электронным брокерам EBS Market и Refinitiv Matching. Объем биржевых фьючерсов в основном отражает объем Чикагской товарной биржи, а также двух бирж поменьше.

Фрагментация рынка и снижение доли первичных CLOB

Как показано на картинке, объем торгов у основных электронных брокеров существенно снизился после мирового финансового кризиса, несмотря на то, что общий объем на валютном спотовом рынке увеличился. Появление большого количества альтернативных торговых платформ и вышеупомянутое снижение объемов торговли между дилерами из-за дисбаланса запасов, весьма вероятно, способствовали к этому упадку. Плюс открытие первичных CLOB для PTF - еще один фактор. Некоторые участники возможно предпочтут площадку с меньшим числом PTF, использующих высокочастотную алгоритмическую торговлю, возможно, из-за опасений, что их заявки будут уходить не по оптимальным ценам.

Комментарий к картинке

Первичные CLOB относятся к оптовым электронным брокерам EBS Market и Refinitiv Matching. Объем биржевых фьючерсов в основном отражает объем Чикагской товарной биржи, а также двух бирж поменьше.

#faq #форекс #forex #fx

Несмотря на снижение объема торгов, большинство участников рынка по-прежнему рассматривают первичные CLOB как ключевой источник определения цен, а рыночные данные, генерируемые платформами сопоставления EBS Market и Refinitv, остаются важными для рынка в целом. Более того, при резких скачках волатильности или ухудшении ликвидности рынка на других площадках объем валютных торгов EBS и Refinitiv имеет тенденцию к росту. Так было, например, в марте 2020 года, когда финансовые рынки испытали потрясения в начале пандемии COVID.

Некоторые LPs все чаще обращаются к валютным фьючерсам, торгуемым на бирже, в качестве справочных цен и для хеджирования своей спотовой деятельности. По-видимому, это относится, в частности, к PTF, многие из которых вышли на валютный рынок с уже устоявшейся бизнес-моделью на фьючерсных рынках.

На втором рисунке показан общий объем электронных торгов FX spot за последние четыре трехлетних исследования. Темно-синий цвет обозначает многосторонние платформы (CLOB, ECN, MDP), в то время как светло-голубой обозначает прямую электронную торговлю через SDPS. Также показан снижающийся объем торгов первичными CLOBs (которые являются частью категории CLOBs/ECN/MDPS). Недавний рост в сегменте "от дилера к клиенту" произошел за счет многосторонних платформ, в основном за счет SDP.

На сегодня про Форекс всё. Если интересно продолжение, пишите в комментах, на следующей неделе добьём методичку Банка международных расчетов.

Подписаться на MarketScreen

Несмотря на снижение объема торгов, большинство участников рынка по-прежнему рассматривают первичные CLOB как ключевой источник определения цен, а рыночные данные, генерируемые платформами сопоставления EBS Market и Refinitv, остаются важными для рынка в целом. Более того, при резких скачках волатильности или ухудшении ликвидности рынка на других площадках объем валютных торгов EBS и Refinitiv имеет тенденцию к росту. Так было, например, в марте 2020 года, когда финансовые рынки испытали потрясения в начале пандемии COVID.

Некоторые LPs все чаще обращаются к валютным фьючерсам, торгуемым на бирже, в качестве справочных цен и для хеджирования своей спотовой деятельности. По-видимому, это относится, в частности, к PTF, многие из которых вышли на валютный рынок с уже устоявшейся бизнес-моделью на фьючерсных рынках.

На втором рисунке показан общий объем электронных торгов FX spot за последние четыре трехлетних исследования. Темно-синий цвет обозначает многосторонние платформы (CLOB, ECN, MDP), в то время как светло-голубой обозначает прямую электронную торговлю через SDPS. Также показан снижающийся объем торгов первичными CLOBs (которые являются частью категории CLOBs/ECN/MDPS). Недавний рост в сегменте "от дилера к клиенту" произошел за счет многосторонних платформ, в основном за счет SDP.

На сегодня про Форекс всё. Если интересно продолжение, пишите в комментах, на следующей неделе добьём методичку Банка международных расчетов.

Подписаться на MarketScreen

#faq #дефолт #юмор

В связи с происходящим в Бирмингеме, дабы не принимали близко к сердцу... Повторю старый пост. FAQ по дефолтам

Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полный или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме.

Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтинник сразу, полтинник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают.

Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив.

Вместо сторублевки появились супружеские обязанности. "- Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт.

Муж помер? Нет!

Прибег к рефинансированию дефицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дефицита ликвидности аналогичным активом (подрочил), списал задолженость (взял водки, сел у телека смотреть футбол).

Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны...

(с) текст 10-ти летней давности

Подписаться на MarketScreen

В связи с происходящим в Бирмингеме, дабы не принимали близко к сердцу... Повторю старый пост. FAQ по дефолтам

Знакомые бабы, близкие ли к финансам, далекие ли от них, звонят и звонят с одним и тем же вопросом - "будет ли дефолт". При этом сами плохо представляют себе, что это такое. Сначала долго и нудно пояснял им, что дефолт - это всего лишь полный или частичный отказ от выполнения своих обязательств в установленный срок и в установленной форме.

Приводил примеры про то, как она берет у соседки в долг сто рублей до понедельника, но в воскресенье предлагает вернуть их во вторник или полтинник сразу, полтинник во вторник. Кивали, что понимают, но по дальнейшим вопросам видел - нет, не понимают.

Дело с мертвой точки сдвинулось лишь тогда, когда заменил базовый актив.

Вместо сторублевки появились супружеские обязанности. "- Дорогая, давай трахнемся! - Нет, милый, болит голова. Давай завтра!" - дефолт? Да, дефолт.

Муж помер? Нет!

Прибег к рефинансированию дефицита ликвидности у стороннего кредитора (трахнул соседку), временному закрытию дефицита ликвидности аналогичным активом (подрочил), списал задолженость (взял водки, сел у телека смотреть футбол).

Или другой вариант: "- Дорогая, давай трахнемся!.. - Нет, милый, так не хочу, но отсосу с удовольствием!". Технический дефолт? Да. Но налицо договоренность о взаимовыгодной реструктуризации задолженности. Вроде, все довольны...

(с) текст 10-ти летней давности

Подписаться на MarketScreen

#валюта #доллар #форекс

Доля доллара.

Последнее исследование Сити Групп, которое ссылается на данные Банка международных расчётов, показывает, что в 2022 году в 88% всех торговых операций с валютой на внебиржевом рынке (тот самый Форекс) одной из стороной выступал доллар. И это сравнимо с 2019 годом. Средненвные объёмы рынка оцениваются в 7,5 трлн $. Гистограммы на графике в два раза больше, ибо в каждую сделку вовлечены две валюты, поэтому индивидуальная доля валюты получается 200% вместо 100%.

На второй картинке показано, что это за сделки - спот, свопы, опционы и прочее...

Тут о чем речь? Не надо сразу хвататься за 88%. Есть валютные резервы - там одна доля. Есть международная торговля товарами и услугами, где оплата идет в различных валютах - там другая доля. Тут внебиржевой валютный рынок - и тут доля совершенно третья. Кстати, мы начинали FAQ про Форекс в августе. Ищите по тегам #faq и #форекс.

Доля доллара.

Последнее исследование Сити Групп, которое ссылается на данные Банка международных расчётов, показывает, что в 2022 году в 88% всех торговых операций с валютой на внебиржевом рынке (тот самый Форекс) одной из стороной выступал доллар. И это сравнимо с 2019 годом. Средненвные объёмы рынка оцениваются в 7,5 трлн $. Гистограммы на графике в два раза больше, ибо в каждую сделку вовлечены две валюты, поэтому индивидуальная доля валюты получается 200% вместо 100%.

На второй картинке показано, что это за сделки - спот, свопы, опционы и прочее...

Тут о чем речь? Не надо сразу хвататься за 88%. Есть валютные резервы - там одна доля. Есть международная торговля товарами и услугами, где оплата идет в различных валютах - там другая доля. Тут внебиржевой валютный рынок - и тут доля совершенно третья. Кстати, мы начинали FAQ про Форекс в августе. Ищите по тегам #faq и #форекс.

🇷🇺#инфляция #ликбез #faq

❓Как так получается и где нас обманывают?

⚠️Да нигде!

Подписаться на MarketScreen

❓Как так получается и где нас обманывают?

⚠️Да нигде!

Подписаться на MarketScreen

🇷🇺#инфляция #ликбез #faq

Минэкономразвития РФ в своих ноябрьских и декабрьских экономических обзорах текущей ценовой ситуации говорило о годовой инфляции 7,52 - 7,54%. А намедни тётя Эльвира сказала нам, что по итогам года будет 7,0-7,5%. И все такие сразу... ммм, нам врут - ведь у нас каждую неделю рост цен, а поэтому не может быть, чтобы через месяц инфляция стала меньше. Может. Давайте на пальцах.

Годовая инфляция считается год к году. Берутся данные ноября текущего года и сравниваются с данными ноября прошлого. Если не углубляться в сложный процент, то за год рост можно посчитать так (см. Рис.1):

▪️ у нас 12 периодов в году (12 месяцев), берём рост внутри каждого и складываем. Вот в первый месяц было 9 условных единиц, во второй - 2, и так далее. По результатам 12 месяцев получили 29.

▪️ Прошёл ещё месяц. Но мы же не будем теперь считать 13 периодов? Нет. У нас просто временное окно постоянно движется за нами на равном расстоянии. Таким образом тот первый месяц с самой большой цифрой выпал из области расчёта. И за 12 периодов мы получили 21.

Смотрим рис.2: красный столбики - это инфляция четырёх недель в декабре 2022. Там был самый высокий недельный показатель - 0,58%. Эти столбики участвовали в расчёте годовой инфляции по итогам ноября 2023. Если проведём аналогию с первой картинкой, то это тот самый первый период. По итогам декабря эти красный столбики из расчёта уйдут. И, внимание, если недельные инфляции в текущем декабре дадут в сумме процент меньший, чем на красных столбиках, то годовая инфляция снизится.

Вас никто не обманывает. Но если желаете страдать, то можно посчитать инфляцию накопленным эффектом, к примеру, с 1991.

Подписаться на MarketScreen

Минэкономразвития РФ в своих ноябрьских и декабрьских экономических обзорах текущей ценовой ситуации говорило о годовой инфляции 7,52 - 7,54%. А намедни тётя Эльвира сказала нам, что по итогам года будет 7,0-7,5%. И все такие сразу... ммм, нам врут - ведь у нас каждую неделю рост цен, а поэтому не может быть, чтобы через месяц инфляция стала меньше. Может. Давайте на пальцах.

Годовая инфляция считается год к году. Берутся данные ноября текущего года и сравниваются с данными ноября прошлого. Если не углубляться в сложный процент, то за год рост можно посчитать так (см. Рис.1):

▪️ у нас 12 периодов в году (12 месяцев), берём рост внутри каждого и складываем. Вот в первый месяц было 9 условных единиц, во второй - 2, и так далее. По результатам 12 месяцев получили 29.

▪️ Прошёл ещё месяц. Но мы же не будем теперь считать 13 периодов? Нет. У нас просто временное окно постоянно движется за нами на равном расстоянии. Таким образом тот первый месяц с самой большой цифрой выпал из области расчёта. И за 12 периодов мы получили 21.

Смотрим рис.2: красный столбики - это инфляция четырёх недель в декабре 2022. Там был самый высокий недельный показатель - 0,58%. Эти столбики участвовали в расчёте годовой инфляции по итогам ноября 2023. Если проведём аналогию с первой картинкой, то это тот самый первый период. По итогам декабря эти красный столбики из расчёта уйдут. И, внимание, если недельные инфляции в текущем декабре дадут в сумме процент меньший, чем на красных столбиках, то годовая инфляция снизится.

Вас никто не обманывает. Но если желаете страдать, то можно посчитать инфляцию накопленным эффектом, к примеру, с 1991.

Подписаться на MarketScreen

#облигации #faq

Структура долга американского казначейства

Рынок казначейских облигаций вырос более чем на 60% до 27 трлн долларов с конца 2019 года. Это примерно в шесть раз больше, чем до финансового кризиса 2008-09 годов. Бюджетное управление Конгресса ожидает, что государственные расходы продолжат расти в ближайшие годы, поскольку старение населения увеличивает стоимость таких программ, как социальное обеспечение и Medicare. Рост процентных расходов также может увеличить объем эмиссии.

Разберемся в структуре.

U.S.Bonds

Бонды или сберегательные облигации. В отличие от других государственных долговых инструментов, сберегательные облигации зарегистрированы на одного владельца и не подлежат передаче. То есть они не могут быть перепроданы; однако они могут передаваться по наследству, и их можно досрочно обналичить с уплатой неустойки в виде процентов.

Наиболее распространёнными сберегательными облигациями для инвесторов являются облигации серии EE и серии I. Они являются опцией в пенсионных планах некоторых компаний. Гарантируется, что их стоимость как минимум удвоится через 20 лет, и они могут продолжать выплачивать проценты в течение 30 лет после выдачи.

Сберегательные облигации серии I имеют встроенную защиту от инфляции. Они выпускаются с фиксированной нормой доходности плюс переменный уровень инфляции, основанный на индексе потребительских цен (ИПЦ).

U.S. Treasury bill

Казначейский вексель США, или ГКО, является краткосрочной инвестицией, по определению со сроком погашения в течение одного года или меньше. По ГКО проценты не выплачиваются, но почти всегда продаются со скидкой к их номинальной стоимости.

Благодаря своей краткосрочной и практически безрисковой природе ГКО являются одними из самых безопасных и ликвидных ценных бумаг в мире и формируют основу нескольких важных рынков, таких как рынок межбанковского репо овернайт, фонды денежного рынка и рынок коммерческих бумаг.

Treasury Notes

Ноты или ещё одни казначейские векселя, называемые T-notes, похожи на казначейские облигации, но они являются краткосрочными, а не долгосрочными инвестициями. T-notes выпускаются с шагом в 100 долларов США сроком на два, три, пять, семь и 10 лет. Инвестору выплачивается фиксированная процентная ставка два раза в год до истечения срока погашения векселя.

MarketScreen

Структура долга американского казначейства

Рынок казначейских облигаций вырос более чем на 60% до 27 трлн долларов с конца 2019 года. Это примерно в шесть раз больше, чем до финансового кризиса 2008-09 годов. Бюджетное управление Конгресса ожидает, что государственные расходы продолжат расти в ближайшие годы, поскольку старение населения увеличивает стоимость таких программ, как социальное обеспечение и Medicare. Рост процентных расходов также может увеличить объем эмиссии.

Разберемся в структуре.

U.S.Bonds

Бонды или сберегательные облигации. В отличие от других государственных долговых инструментов, сберегательные облигации зарегистрированы на одного владельца и не подлежат передаче. То есть они не могут быть перепроданы; однако они могут передаваться по наследству, и их можно досрочно обналичить с уплатой неустойки в виде процентов.

Наиболее распространёнными сберегательными облигациями для инвесторов являются облигации серии EE и серии I. Они являются опцией в пенсионных планах некоторых компаний. Гарантируется, что их стоимость как минимум удвоится через 20 лет, и они могут продолжать выплачивать проценты в течение 30 лет после выдачи.

Сберегательные облигации серии I имеют встроенную защиту от инфляции. Они выпускаются с фиксированной нормой доходности плюс переменный уровень инфляции, основанный на индексе потребительских цен (ИПЦ).

U.S. Treasury bill

Казначейский вексель США, или ГКО, является краткосрочной инвестицией, по определению со сроком погашения в течение одного года или меньше. По ГКО проценты не выплачиваются, но почти всегда продаются со скидкой к их номинальной стоимости.

Благодаря своей краткосрочной и практически безрисковой природе ГКО являются одними из самых безопасных и ликвидных ценных бумаг в мире и формируют основу нескольких важных рынков, таких как рынок межбанковского репо овернайт, фонды денежного рынка и рынок коммерческих бумаг.

Treasury Notes

Ноты или ещё одни казначейские векселя, называемые T-notes, похожи на казначейские облигации, но они являются краткосрочными, а не долгосрочными инвестициями. T-notes выпускаются с шагом в 100 долларов США сроком на два, три, пять, семь и 10 лет. Инвестору выплачивается фиксированная процентная ставка два раза в год до истечения срока погашения векселя.

MarketScreen

{kind=link}

#инфляция #ожидания #faq

Давайте ещё раз, чем нам и ЦБ так интересны инфляционные ожидания. На пальчиках.

Короче, всё это такой замкнутый круг, где одно решение влияет на восприятие, которое дальше влияет на другое решение и снова взад-назад.

Предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, Банк России своими решениями по ключевой ставке и намёками на ужесточение или смягчение денежно-кредитной политики влияет на инфляционные ожидания.

Так, к примеру, мысли населения о повышенной в будущем инфляции заставляют их сейчас тратить деньги, ибо завтра будет дороже, а сегодня можно успеть. Выкидывая на рынок новую массу денег, население разгоняет инфляцию. Т.е. они сами материализуют свои мысли. ЦБ, смотря на это безобразие, повышает ключевую ставку, что ведёт к повышению ставок по депозитам в банках, что ведёт к население в сторону более сберегательной модели поведения (ставки большие, можно положить под процент), что ведёт к снижению инфляции.

Вот так и бегаем по петле Гистерезиса в общем-то. Главное - не раскачать сильно.

MarketScreen

Давайте ещё раз, чем нам и ЦБ так интересны инфляционные ожидания. На пальчиках.

Короче, всё это такой замкнутый круг, где одно решение влияет на восприятие, которое дальше влияет на другое решение и снова взад-назад.

Предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, Банк России своими решениями по ключевой ставке и намёками на ужесточение или смягчение денежно-кредитной политики влияет на инфляционные ожидания.

Так, к примеру, мысли населения о повышенной в будущем инфляции заставляют их сейчас тратить деньги, ибо завтра будет дороже, а сегодня можно успеть. Выкидывая на рынок новую массу денег, население разгоняет инфляцию. Т.е. они сами материализуют свои мысли. ЦБ, смотря на это безобразие, повышает ключевую ставку, что ведёт к повышению ставок по депозитам в банках, что ведёт к население в сторону более сберегательной модели поведения (ставки большие, можно положить под процент), что ведёт к снижению инфляции.

Вот так и бегаем по петле Гистерезиса в общем-то. Главное - не раскачать сильно.

MarketScreen

{kind=link}

#инфляция #faq

Про инфляцию. На пальцах.

Мы подобное уже показывали, но камрады вливаются в наши стройные ряды и вопросы возникают заново.

- Админ, вот ты говоришь, что инфляция идёт по целевой траектории, а нам ЦБ/Минфин/Вася сообщают, что она за год выросла. Почему ты нам делаешь лжу?

Смотрите, вот у нас есть набор из 12 столбиков кирпичей. В первом случае у нас их всего 78 штук. Проходит месяц и самый первый столбик (с двумя кирпичами) у нас забирают, но добавляется новый (с тремя). А мы можем считать только 12 столбиков. И теперь у нас получается 79 кирпичей.

Т.е. общее количество у нас выросло. Но за месяц нам дали меньше, чем было в прошлом месяце (3 против 8).

При этом 3 - это нормальное количество в месяц. Но общая цифра у нас выросла.

Ферштейн? Компренде? Андерстэнд?

В начале массива были маленькие столбики. Совсем. И они давали маленькую долю в общий результат. Временно окно сдвинулось, они ушли. Новые столбики стали чуть больше тех. И добавили в общий результат. Но при этом они меньше, чем ближайшие прошлые, т.е. наблюдается снижение.

Продолжение через час.

MarketScreen

Про инфляцию. На пальцах.

Мы подобное уже показывали, но камрады вливаются в наши стройные ряды и вопросы возникают заново.

- Админ, вот ты говоришь, что инфляция идёт по целевой траектории, а нам ЦБ/Минфин/Вася сообщают, что она за год выросла. Почему ты нам делаешь лжу?

Смотрите, вот у нас есть набор из 12 столбиков кирпичей. В первом случае у нас их всего 78 штук. Проходит месяц и самый первый столбик (с двумя кирпичами) у нас забирают, но добавляется новый (с тремя). А мы можем считать только 12 столбиков. И теперь у нас получается 79 кирпичей.

Т.е. общее количество у нас выросло. Но за месяц нам дали меньше, чем было в прошлом месяце (3 против 8).

При этом 3 - это нормальное количество в месяц. Но общая цифра у нас выросла.

Ферштейн? Компренде? Андерстэнд?

В начале массива были маленькие столбики. Совсем. И они давали маленькую долю в общий результат. Временно окно сдвинулось, они ушли. Новые столбики стали чуть больше тех. И добавили в общий результат. Но при этом они меньше, чем ближайшие прошлые, т.е. наблюдается снижение.

Продолжение через час.

MarketScreen

{kind=link}

#инфляция #faq

Про инфляцию. На пальцах. Продолжение

А теперь берём наши недельные приращения. Наши столбики. Из кирпичиков. Только реальные. Обратите внимание на обозначенную зелёным зону. Там была недельная инфляция по 0,05 - 0,04 - 0,02. И она учитывалась в общей годовой. Сейчас она неделя за неделей выходит из массива расчёта. И приходят новые. Они идут примерно в районе целевых значений. Но они больше тех, которые были в зелёной зоне.

Поэтому что? Поэтому общий итог за 12 месяцев растёт.

Ферштейн? Компренде? Андерстэнд?

К концу года из годового расчёта вылетит половина тех высоких значений на графике. А если при этому вновь поступающие цифры будут близки к целевым, то в январе 2025 мы получим существенное снижение.

Это не игры, не сова на глобусе. Это просто повсеместно используемый способ расчёта годовых изменений. У нас постоянно сдвигается временное окно. Старые значения уходят, новые добавляются.

MarketScreen

Про инфляцию. На пальцах. Продолжение

А теперь берём наши недельные приращения. Наши столбики. Из кирпичиков. Только реальные. Обратите внимание на обозначенную зелёным зону. Там была недельная инфляция по 0,05 - 0,04 - 0,02. И она учитывалась в общей годовой. Сейчас она неделя за неделей выходит из массива расчёта. И приходят новые. Они идут примерно в районе целевых значений. Но они больше тех, которые были в зелёной зоне.

Поэтому что? Поэтому общий итог за 12 месяцев растёт.

Ферштейн? Компренде? Андерстэнд?

К концу года из годового расчёта вылетит половина тех высоких значений на графике. А если при этому вновь поступающие цифры будут близки к целевым, то в январе 2025 мы получим существенное снижение.

Это не игры, не сова на глобусе. Это просто повсеместно используемый способ расчёта годовых изменений. У нас постоянно сдвигается временное окно. Старые значения уходят, новые добавляются.

MarketScreen

{kind=link}

#трейдинг #акции #faq

- Автор, а вот ты иногда графики всякие выкладываешь. Там цены на акции нарисованы. А чо это вообще за эпидерсия? Почему не линия, а какие-то столбики?

Это называется «Свечи». Иногда «Японский свечи». Каждая свеча - это определённый отрезок времени, называемый тайм-фреймом. К примеру, минутка - это 1 минута. Может быть 5 минут, час, день. Да как угодно.

Ну а остальное на картинке.

Т.е. способ визуализации информации об изменении значений параметра (в данном случае цены) за определённый промежуток времени. Чтобы сразу с первого взгляда было понятно - вот тут был рост, рост был до такого-то значения, падение до такого-то.

Использовать можно не только для цен. Для чего угодно. Хоть погоду сюда запихайте. Вот представьте, свеча - это погода в течении дня. Поняли?

MarketScreen

- Автор, а вот ты иногда графики всякие выкладываешь. Там цены на акции нарисованы. А чо это вообще за эпидерсия? Почему не линия, а какие-то столбики?

Это называется «Свечи». Иногда «Японский свечи». Каждая свеча - это определённый отрезок времени, называемый тайм-фреймом. К примеру, минутка - это 1 минута. Может быть 5 минут, час, день. Да как угодно.

Ну а остальное на картинке.

Т.е. способ визуализации информации об изменении значений параметра (в данном случае цены) за определённый промежуток времени. Чтобы сразу с первого взгляда было понятно - вот тут был рост, рост был до такого-то значения, падение до такого-то.

Использовать можно не только для цен. Для чего угодно. Хоть погоду сюда запихайте. Вот представьте, свеча - это погода в течении дня. Поняли?

MarketScreen

#дивиденды #гэп #faq

Почему на дивидендном гэпе акции падают? И почему на этом нельзя заработать через шорт?

Люди интересуются.

На самом деле это всё просто и элементарно. Сейчас расскажу, и вы всё будете знать.

Что такое дивиденды? Это прибыль компании, которую раздают акционерам по итогам какого-то периода.

Ну т.е. вот у вас есть сундучок, а в нём миллион! Получается, ваш сундучок стоит миллион (стоимость непосредственно сундучка спишем на амортизацию). Вы взяли, достали из сундучка 100 тысяч и отдали. В сундучке у вас 900 000. Сколько стоит сундучок?

Надо ли дальше эту аналогию перекладывать на компанию и распределение прибыли?

У вас в компании было Х денег. А на следующий день после того, как произошла фиксация акционеров, денег стало Х – Y. Потому что Y уже формально принадлежит акционерам.

А что такое акция? Это доля компании. Раз компания подешевела на Y, то и акция подешевела на аналогичный процент.

Почему на этом нельзя заработать, зашортив акции перед закрытием реестра?

Что такое шорт? У человека есть акции компании «А». Вы берете эти акции в долг с обязательством отдать. И продаете их на рынке. За 100 рублей. Цена опустилась до 90 рублей. Вы идете на рынок, покупаете акции «А» и отдаете их человеку. Поскольку вы продали за 100, а выкупили за 90, то вы заработали на этом 10 рублей. За то, что вы брали у человека акции, вы платите ему процент. Всё это время, пока акции находились у вас на руках, они по сути продолжали принадлежать тому человеку. И он имел все права на всё, что с этими акциями в этот момент происходило.

И вот на них начислили дивиденды. Соответственно, что? А то, что при возврате акций взад, вы должны будете отдать еще и всю сумму дивидендов.

Таким образом, зашортив, вы получили прибыль в размере дивидендов. Но тут же их отдали. В итоге – нуль! Но не совсем. Минус комиссия за сделки, минус процент за пользование.

Как-то так.

MarketScreen | Sponsr

Почему на дивидендном гэпе акции падают? И почему на этом нельзя заработать через шорт?

Люди интересуются.

На самом деле это всё просто и элементарно. Сейчас расскажу, и вы всё будете знать.

Что такое дивиденды? Это прибыль компании, которую раздают акционерам по итогам какого-то периода.

Ну т.е. вот у вас есть сундучок, а в нём миллион! Получается, ваш сундучок стоит миллион (стоимость непосредственно сундучка спишем на амортизацию). Вы взяли, достали из сундучка 100 тысяч и отдали. В сундучке у вас 900 000. Сколько стоит сундучок?

Надо ли дальше эту аналогию перекладывать на компанию и распределение прибыли?

У вас в компании было Х денег. А на следующий день после того, как произошла фиксация акционеров, денег стало Х – Y. Потому что Y уже формально принадлежит акционерам.

А что такое акция? Это доля компании. Раз компания подешевела на Y, то и акция подешевела на аналогичный процент.

Почему на этом нельзя заработать, зашортив акции перед закрытием реестра?

Что такое шорт? У человека есть акции компании «А». Вы берете эти акции в долг с обязательством отдать. И продаете их на рынке. За 100 рублей. Цена опустилась до 90 рублей. Вы идете на рынок, покупаете акции «А» и отдаете их человеку. Поскольку вы продали за 100, а выкупили за 90, то вы заработали на этом 10 рублей. За то, что вы брали у человека акции, вы платите ему процент. Всё это время, пока акции находились у вас на руках, они по сути продолжали принадлежать тому человеку. И он имел все права на всё, что с этими акциями в этот момент происходило.

И вот на них начислили дивиденды. Соответственно, что? А то, что при возврате акций взад, вы должны будете отдать еще и всю сумму дивидендов.

Таким образом, зашортив, вы получили прибыль в размере дивидендов. Но тут же их отдали. В итоге – нуль! Но не совсем. Минус комиссия за сделки, минус процент за пользование.

Как-то так.

MarketScreen | Sponsr

{kind=link}

#иис #faq

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

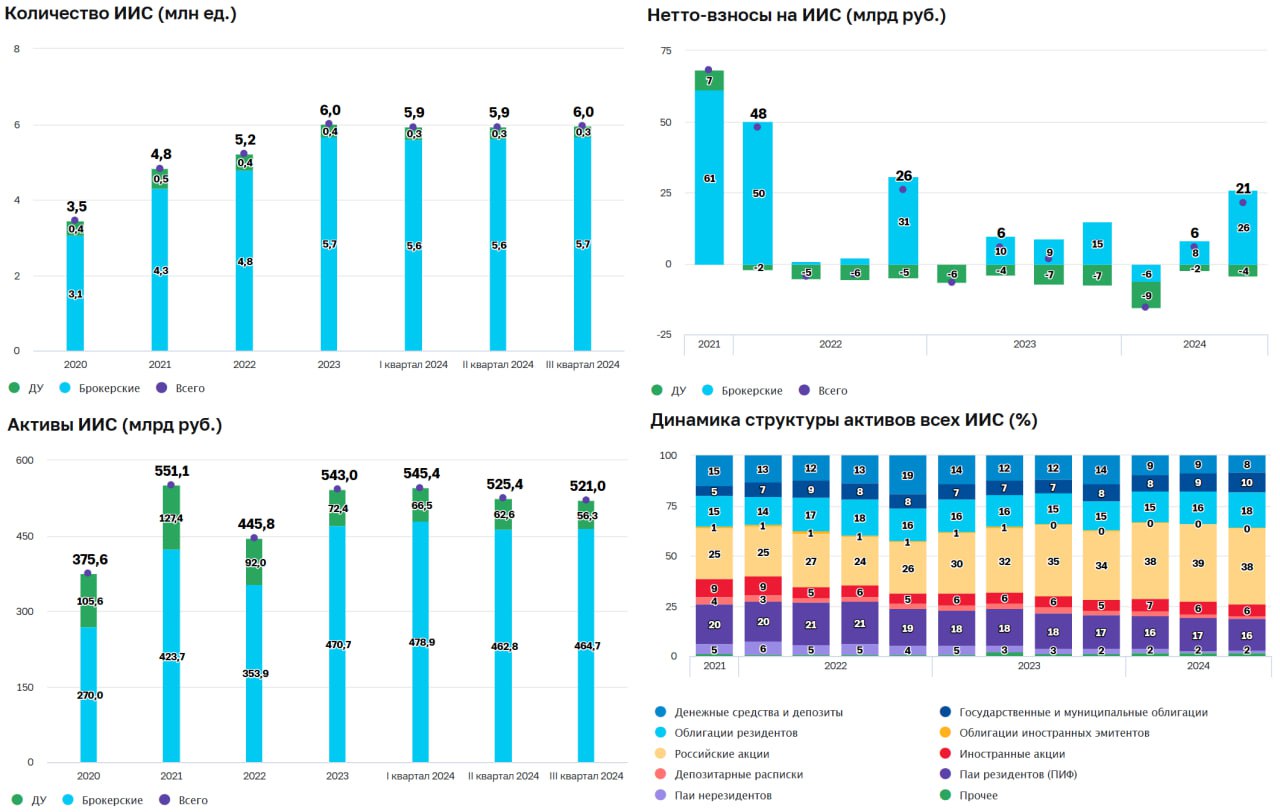

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

{kind=link}