🇮🇱#цб #ставки #облигации

Центральный банк Израиля вчера оставил процентные ставки без изменений, поскольку перспектива смягчения становится все более туманной.

В понедельник монетарный комитет сохранил базовую ставку на уровне 4,5%, что соответствует прогнозам всех экономистов.

Расходы Израиля на военные нужды уже составили 16 миллиардов долларов, увеличив дефицит бюджета за 12 месяцев до 7% от валового внутреннего продукта по состоянию на апрель.

В то время как Банк Израиля прогнозирует рост экономики на 2% в этом году, S&P Global Ratings и Moody's Investors Service прогнозируют гораздо более слабый реультаты - 0,5-0,6%.

На картинке доходности израильских (чёрная кривая) и американских (красная) 10-летних облигаций.

MarketScreen

Центральный банк Израиля вчера оставил процентные ставки без изменений, поскольку перспектива смягчения становится все более туманной.

В понедельник монетарный комитет сохранил базовую ставку на уровне 4,5%, что соответствует прогнозам всех экономистов.

Расходы Израиля на военные нужды уже составили 16 миллиардов долларов, увеличив дефицит бюджета за 12 месяцев до 7% от валового внутреннего продукта по состоянию на апрель.

В то время как Банк Израиля прогнозирует рост экономики на 2% в этом году, S&P Global Ratings и Moody's Investors Service прогнозируют гораздо более слабый реультаты - 0,5-0,6%.

На картинке доходности израильских (чёрная кривая) и американских (красная) 10-летних облигаций.

MarketScreen

🇩🇪#облигации

Продолжается падение стоимости немецких 10-летних бондов.

Или же рост их доходности. Как раз то, что мы видим на графике. Подскочила она (доходность) до 2,64%, что является самым высоким показателем с ноября. Говорят, всему виной подросшая инфляция, о чём писали ранее. Так-то оно может и так, да рост доходностей идёт с начала года.

MarketScreen

Продолжается падение стоимости немецких 10-летних бондов.

Или же рост их доходности. Как раз то, что мы видим на графике. Подскочила она (доходность) до 2,64%, что является самым высоким показателем с ноября. Говорят, всему виной подросшая инфляция, о чём писали ранее. Так-то оно может и так, да рост доходностей идёт с начала года.

MarketScreen

🇺🇸🇯🇵#доходности #облигации

Доходности японских гособлигаций туземунят.

В частности, 10-летки. Сейчас они на уровне 2011 года. Но мы тут вот о чём подумали. Япония владеет казначейскими облигациями США на сумму 1,2 трлн $. Если нам не изменяет память, они самые крупные держатели этих долговых бумажек. А теперь представим, что доходность японских 10-леток становится выше доходности американских 10-леток. М?

Но вывод японских долларов из трежерей повлечет за собой увеличение доходности трежерей. Лента Мёбиуса какая-то.

MarketScreen

Доходности японских гособлигаций туземунят.

В частности, 10-летки. Сейчас они на уровне 2011 года. Но мы тут вот о чём подумали. Япония владеет казначейскими облигациями США на сумму 1,2 трлн $. Если нам не изменяет память, они самые крупные держатели этих долговых бумажек. А теперь представим, что доходность японских 10-леток становится выше доходности американских 10-леток. М?

Но вывод японских долларов из трежерей повлечет за собой увеличение доходности трежерей. Лента Мёбиуса какая-то.

MarketScreen

🇫🇷#облигации #доходность

Доходность французских 10-летних облигаций достигла самого высокого уровня в текущем году.

Все грешат на досрочный выборы, объявленные инстасамкой. Но, судя по графику, повышательный тренд там в общем-то с начала года и идёт. Ну гэпанули слегка вчера, с кем не бывает.

MarketScreen

Доходность французских 10-летних облигаций достигла самого высокого уровня в текущем году.

Все грешат на досрочный выборы, объявленные инстасамкой. Но, судя по графику, повышательный тренд там в общем-то с начала года и идёт. Ну гэпанули слегка вчера, с кем не бывает.

MarketScreen

#украина #облигации #долг

Мы же все в курсе, что у территориального образования «Украина» скоро час Икс? Ну у них есть облигации. А в 2022 году держатели этих облигаций предоставили Украине двухлетний мораторий на выплаты. Ну, типа, сейчас там руссню победно победят, а потом с барышей-то можно, как говорится.

Мораторий истекает в августе. Руссня жива. Украина так себе.

Несколько месяцев назад вопрос стал вставать ребром. Первые переговоры о реструктуризации отразили глубокую неуверенность инвесторов в ходе войны и в том, какой объем долга сможет выдержать экономика Украины.

Держатели облигаций отклонили предложение Украины снизить стоимость облигаций в иностранной валюте до 60% в ходе переговоров в этом месяце, сообщило министерство финансов страны в понедельник.

Комитет инвесторов, представляющий около 20% облигаций, предложил сократить их выпуск чуть более чем на 22%, но МВФ заявил, что это приведёт к невыполнению ключевых целевых показателей по долгу, сообщило министерство финансов.

Украина призвала международных держателей облигаций согласиться на значительное сокращение долга на сумму более 20 миллиардов долларов.

Дальше шутканул жёлто-синий министр финансов Сергей Марченко: “Сильные армии должны подкрепляться сильной экономикой, чтобы выигрывать войны. По мере приближения крайнего срока мы должны призвать держателей наших облигаций продолжать продуктивные и добросовестные переговоры о более существенном облегчении долгового бремени”.

Вы сейчас в двух предложениях оценили всю глубину шизоидного поражения личности?

А в целом, дорогие друзья, у нас на глазах всплывает небывалый по силе стратегический просчёт Запада. Они вложили уйму бабла, скупив всю Украину под чистую. И вроде всё ништяк. Но не подумали, что скупленное просто может перестать существовать.

Вот и как прикажете сейчас выходить из ситуации? Как здесь можно сохранить лицо?

Ну вот, канадский премьер, к примеру, на всеобщем построении кричит «Слава Украине!». Осталось кинуть зигу.

«А что? Что делать-то?» (с) анекдот

MarketScreen

Мы же все в курсе, что у территориального образования «Украина» скоро час Икс? Ну у них есть облигации. А в 2022 году держатели этих облигаций предоставили Украине двухлетний мораторий на выплаты. Ну, типа, сейчас там руссню победно победят, а потом с барышей-то можно, как говорится.

Мораторий истекает в августе. Руссня жива. Украина так себе.

Несколько месяцев назад вопрос стал вставать ребром. Первые переговоры о реструктуризации отразили глубокую неуверенность инвесторов в ходе войны и в том, какой объем долга сможет выдержать экономика Украины.

Держатели облигаций отклонили предложение Украины снизить стоимость облигаций в иностранной валюте до 60% в ходе переговоров в этом месяце, сообщило министерство финансов страны в понедельник.

Комитет инвесторов, представляющий около 20% облигаций, предложил сократить их выпуск чуть более чем на 22%, но МВФ заявил, что это приведёт к невыполнению ключевых целевых показателей по долгу, сообщило министерство финансов.

Украина призвала международных держателей облигаций согласиться на значительное сокращение долга на сумму более 20 миллиардов долларов.

Дальше шутканул жёлто-синий министр финансов Сергей Марченко: “Сильные армии должны подкрепляться сильной экономикой, чтобы выигрывать войны. По мере приближения крайнего срока мы должны призвать держателей наших облигаций продолжать продуктивные и добросовестные переговоры о более существенном облегчении долгового бремени”.

Вы сейчас в двух предложениях оценили всю глубину шизоидного поражения личности?

А в целом, дорогие друзья, у нас на глазах всплывает небывалый по силе стратегический просчёт Запада. Они вложили уйму бабла, скупив всю Украину под чистую. И вроде всё ништяк. Но не подумали, что скупленное просто может перестать существовать.

Вот и как прикажете сейчас выходить из ситуации? Как здесь можно сохранить лицо?

Ну вот, канадский премьер, к примеру, на всеобщем построении кричит «Слава Украине!». Осталось кинуть зигу.

«А что? Что делать-то?» (с) анекдот

MarketScreen

🇷🇺#облигации

Корпоративные облигации.

Доходность по ним за год рванула с 10% до 18%. При этом и объём рынка подрос на четверть. Так что размещайте деньги, пока дают. Подыскать низкорисковые варианты среди корпората всегда можно.

MarketScreen

Корпоративные облигации.

Доходность по ним за год рванула с 10% до 18%. При этом и объём рынка подрос на четверть. Так что размещайте деньги, пока дают. Подыскать низкорисковые варианты среди корпората всегда можно.

MarketScreen

#облигации #госдолг

Окно в мир объективизма и правды издание Блоомберг сообщает, что группа держателей облигаций Украины подписала соглашения о неразглашении информации, чтобы начать второй раунд официальных переговоров с правительством о реструктуризации долга на сумму более 20 миллиардов долларов.

Переговоры начались на этой неделе в преддверии истечения моратория на выплату украинского долга 1 августа, сообщили источники, попросившие не называть их имен, поскольку переговоры носят конфиденциальный характер.

Говорят, все эти переговоры могут быть чувствительны для рыночка. В общем, ну не надо.

MarketScreen

Окно в мир объективизма и правды издание Блоомберг сообщает, что группа держателей облигаций Украины подписала соглашения о неразглашении информации, чтобы начать второй раунд официальных переговоров с правительством о реструктуризации долга на сумму более 20 миллиардов долларов.

Переговоры начались на этой неделе в преддверии истечения моратория на выплату украинского долга 1 августа, сообщили источники, попросившие не называть их имен, поскольку переговоры носят конфиденциальный характер.

Говорят, все эти переговоры могут быть чувствительны для рыночка. В общем, ну не надо.

MarketScreen

#царёв #облигации

Как вы уже знаете, второго дня экономическими знаниями блеснул новый отечественный «патриотический» ЛОМ по фамилии Царёв.

Давайте же разгребём эти конюшни, дабы прояснить.

- Что вы будете пить? Пиво? Водку?

- Даже и не знаю, всё такое вкусное!

Вот и мы не знаем, с чего начать. Ну ладно, давайте с цифр. Хорошим тоном со стороны гражданина Царёва было бы указать источник этого самого 1% ВВП, но чего это я. Дело всё в чём? Дело в том, что с 2022 года Минфин РФ прекратил публикацию данных о расходах при исполнении бюджета. Последние официальные данные по статье «Обслуживания государственного и муниципального долга» на сайте Минфина доступны за 2021 год. Цифра там получилась - 1 084,2 млрд ₽. Росстат со своей стороны сообщает, что номинальный ВВП в 2021 году получился 135 773 млрд ₽. Нехитрым образом получаем, что в 2021 году Россия потратила на обслуживание своего госдолга 0,79%. Что несколько меньше, чем 1%

Заметим, что данная статья в статистике объединяет траты на обслуживание госдолга и муниципального. Но вещи эти разные. И то, о чём вещает нам экономист Царёв, в общем-то именно госдолг. Он ведь очевидно про ОФЗ. А значит, процент будет ещё меньше.

Вы можете сказать, что объем госдолга с 2021 года сильно увеличился, соответственно, и процент может тоже вырасти. Да, объем увеличился. И госдолга. И! ВВП.

На 1 января 2022 объем рынка ОФЗ составлял 15 494 млрд ₽. На 1 января 2024 - 19 963. Рост - 28,8%.

ВВП в 2021 году - 135 773 млрд ₽. ВВП за 2023 год - 172 148₽. Рост - 26,8%

Рост идентичный. Ну, короче, тут у экономиста Царёва, видимо, сова натянулась. Где 0,8%, там и 1%. А чо такого?

Да даже если и 1. Экономист Царёв не даёт в своём посте критериев понятия «много». Он просто закатывает глаза и стонет - мнооого. В США в 2023 финансовом году на обслуживание процентов по казначейским долговым бумагам было потрачено 879 307 млн $. ВВП США за 2023 год - 26,94 трлн $. Т.е. на обслуживание госдолга ушло 3,26% ВВП. Эй, экономист Царёв, как это? Это много? Или очень много? Или очень мало? Мы не понимаем.

Но самое интересное дальше. Вся глубина глубины. Известный экономист ворвался в чатик с двух ног и сообщил, что вот этот вот НАШ Минфин (кстати, вы заметили как вот эти все новые русские «патриоты» любят слово НАШ? НАША Россия, НАШ Минфин, НАША армия) берет в долг под 15-16%. Тут какое дело? Расписывать дальнейшее - это тема отдельного большого поста с цифрами (конечно же, для Sponsr). Мы даже не знаем, как подробное, кратко и на пальцах, но попробуем. Короче. Текущий госдолг (ОФЗ) состоит из бумаг с постоянной доходностью и с переменной, которая зависит от инфляции или ставки ЦБ. Там, кстати, экономист Царёв тоже попытался в это. Так вот, основная масса долга - это бумаги с постоянной доходностью, а не флоатеры, как написал Царёв. Бумаги эти размещались на рынке с 2012 по 2024 годы. Доходность подобных бумаг определяется раз и навсегда при размещении. Т.е. разместились в 2012 году под 8%, значит каждый год на одну подобную облигацию выплачивается 80 руб дохода. Ну ибо номинал - 1000. Что в 2012 году 80 руб, что в 2020 - 80 руб. Что в 2027, года будет гасится данный конкретный выпуск, тоже 80 руб. Если мы не ошибаемся, то сейчас в обращении 28 выпусков ОФЗ-ПД, т.е. с постоянным доходом. И вот чисто на глаз там процентов у 70 годовая купонная доходность от 6 до 8%. Т.е. похер, что ставка 18%. Минфин платит от 60 до 80 рублей на облигацию номиналом в 1000%. А теперь присовокупите сюда изменение стоимости денег. 80 руб в 2012 и 80 руб в 2024?

А флоатеры, на которые фапает экономист Царев, попёрли (не все) в последнее время, когда ставка подросла. И вот это, значит, такие нехорошие бумаги, ведь там привязка к ставке ЦБ. «Выше ставка - выше выплаты». Мы даже спорить с этим не можем. Но только почему же вы, экономист Царёв, не описали и обратное свойство? Ниже ставка - ниже выплаты. И если через год ставку снизят до, допустим, 10%, то туда же улетит и ставка по этим вашим флоатерам. Какая религия запретила вам это писать?

Как вы уже знаете, второго дня экономическими знаниями блеснул новый отечественный «патриотический» ЛОМ по фамилии Царёв.

Давайте же разгребём эти конюшни, дабы прояснить.

- Что вы будете пить? Пиво? Водку?

- Даже и не знаю, всё такое вкусное!

Вот и мы не знаем, с чего начать. Ну ладно, давайте с цифр. Хорошим тоном со стороны гражданина Царёва было бы указать источник этого самого 1% ВВП, но чего это я. Дело всё в чём? Дело в том, что с 2022 года Минфин РФ прекратил публикацию данных о расходах при исполнении бюджета. Последние официальные данные по статье «Обслуживания государственного и муниципального долга» на сайте Минфина доступны за 2021 год. Цифра там получилась - 1 084,2 млрд ₽. Росстат со своей стороны сообщает, что номинальный ВВП в 2021 году получился 135 773 млрд ₽. Нехитрым образом получаем, что в 2021 году Россия потратила на обслуживание своего госдолга 0,79%. Что несколько меньше, чем 1%

Заметим, что данная статья в статистике объединяет траты на обслуживание госдолга и муниципального. Но вещи эти разные. И то, о чём вещает нам экономист Царёв, в общем-то именно госдолг. Он ведь очевидно про ОФЗ. А значит, процент будет ещё меньше.

Вы можете сказать, что объем госдолга с 2021 года сильно увеличился, соответственно, и процент может тоже вырасти. Да, объем увеличился. И госдолга. И! ВВП.

На 1 января 2022 объем рынка ОФЗ составлял 15 494 млрд ₽. На 1 января 2024 - 19 963. Рост - 28,8%.

ВВП в 2021 году - 135 773 млрд ₽. ВВП за 2023 год - 172 148₽. Рост - 26,8%

Рост идентичный. Ну, короче, тут у экономиста Царёва, видимо, сова натянулась. Где 0,8%, там и 1%. А чо такого?

Да даже если и 1. Экономист Царёв не даёт в своём посте критериев понятия «много». Он просто закатывает глаза и стонет - мнооого. В США в 2023 финансовом году на обслуживание процентов по казначейским долговым бумагам было потрачено 879 307 млн $. ВВП США за 2023 год - 26,94 трлн $. Т.е. на обслуживание госдолга ушло 3,26% ВВП. Эй, экономист Царёв, как это? Это много? Или очень много? Или очень мало? Мы не понимаем.

Но самое интересное дальше. Вся глубина глубины. Известный экономист ворвался в чатик с двух ног и сообщил, что вот этот вот НАШ Минфин (кстати, вы заметили как вот эти все новые русские «патриоты» любят слово НАШ? НАША Россия, НАШ Минфин, НАША армия) берет в долг под 15-16%. Тут какое дело? Расписывать дальнейшее - это тема отдельного большого поста с цифрами (конечно же, для Sponsr). Мы даже не знаем, как подробное, кратко и на пальцах, но попробуем. Короче. Текущий госдолг (ОФЗ) состоит из бумаг с постоянной доходностью и с переменной, которая зависит от инфляции или ставки ЦБ. Там, кстати, экономист Царёв тоже попытался в это. Так вот, основная масса долга - это бумаги с постоянной доходностью, а не флоатеры, как написал Царёв. Бумаги эти размещались на рынке с 2012 по 2024 годы. Доходность подобных бумаг определяется раз и навсегда при размещении. Т.е. разместились в 2012 году под 8%, значит каждый год на одну подобную облигацию выплачивается 80 руб дохода. Ну ибо номинал - 1000. Что в 2012 году 80 руб, что в 2020 - 80 руб. Что в 2027, года будет гасится данный конкретный выпуск, тоже 80 руб. Если мы не ошибаемся, то сейчас в обращении 28 выпусков ОФЗ-ПД, т.е. с постоянным доходом. И вот чисто на глаз там процентов у 70 годовая купонная доходность от 6 до 8%. Т.е. похер, что ставка 18%. Минфин платит от 60 до 80 рублей на облигацию номиналом в 1000%. А теперь присовокупите сюда изменение стоимости денег. 80 руб в 2012 и 80 руб в 2024?

А флоатеры, на которые фапает экономист Царев, попёрли (не все) в последнее время, когда ставка подросла. И вот это, значит, такие нехорошие бумаги, ведь там привязка к ставке ЦБ. «Выше ставка - выше выплаты». Мы даже спорить с этим не можем. Но только почему же вы, экономист Царёв, не описали и обратное свойство? Ниже ставка - ниже выплаты. И если через год ставку снизят до, допустим, 10%, то туда же улетит и ставка по этим вашим флоатерам. Какая религия запретила вам это писать?

{kind=link}

#облигации #офз

Рынок ОФЗ

По итогам июля 2024

Продолжился рост доходностей ОФЗ и, соответственно, снижение цен на ОФЗ. Причина - ожидания повышения ключевой ставки Банком России.

Крупнейший продавец ОФЗ на вторичном - СЗКО. Реализовано в июле бумаг на 52,7 млрд ₽ (22,9 в июне).

Крупнейший покупатель ОФЗ на первичном рынке - СЗКО. На них пришлось 91,8% всех размещений.

В итоге, с учетом вторичных и первичных торгов, нетто-покупки ОФЗ со стороны СЗКО составили 117,6 млрд ₽.

Напоминаем, СЗКО - системно значимые кредитные организации. Их 13 штук.

MarketScreen

Рынок ОФЗ

По итогам июля 2024

Продолжился рост доходностей ОФЗ и, соответственно, снижение цен на ОФЗ. Причина - ожидания повышения ключевой ставки Банком России.

Крупнейший продавец ОФЗ на вторичном - СЗКО. Реализовано в июле бумаг на 52,7 млрд ₽ (22,9 в июне).

Крупнейший покупатель ОФЗ на первичном рынке - СЗКО. На них пришлось 91,8% всех размещений.

В итоге, с учетом вторичных и первичных торгов, нетто-покупки ОФЗ со стороны СЗКО составили 117,6 млрд ₽.

Напоминаем, СЗКО - системно значимые кредитные организации. Их 13 штук.

MarketScreen

#облигации

Рынок корпоративных облигаций

По итогам июля 2024

Рынок корпоративных облигаций растёт. Как и их доходности. Индикативная доходность достигла 18,7%.

На данном рынке множество низкорискованных бумаг, где эмитентами выступают представители нашего с вами крупнейшего бизнеса. Так что, если стоит вопрос, куда раскидать бабосик, вариантов много.

Если гражданам интересно, можно даже на досуге проанализировать лучшие варианты.

MarketScreen

Рынок корпоративных облигаций

По итогам июля 2024

Рынок корпоративных облигаций растёт. Как и их доходности. Индикативная доходность достигла 18,7%.

На данном рынке множество низкорискованных бумаг, где эмитентами выступают представители нашего с вами крупнейшего бизнеса. Так что, если стоит вопрос, куда раскидать бабосик, вариантов много.

Если гражданам интересно, можно даже на досуге проанализировать лучшие варианты.

MarketScreen

#дефолт #облигации #фаворит

❗️Дефолт

Это то, чем грозит покупка высокодоходных облигаций непонятных компаний.

Вот, к примеру, некая «Фабрика ФАВОРИТ» выпустила 10.10.2023 года облигации. На 60 млн. денег. Разместилась, кстати, выше номинала. Доходность там плавала в районе 19-21%. С июля цена облигации начала тихонько падать, а доходности расти.

Сегодня наступает срок выплаты купона и, опачки! А выплаты не будет. Называется это технический дефолт. Общий размер неисполненного обязательства составил 986 400 рублей. Согласитесь, неподъемные деньги для серьезной компании.

"Обязательство не исполнено по причине отсутствия оборотных средств на момент выплаты купонного дохода", - говорится в сообщении компании.

Цена облигации на это дивной новости упала до 48% от номинала. Доходность выросла до 379%

Дорогие друзья, у вас есть шанс поднимать по 379% ежегодно. Вложили лям, через год 3,8 прилетело купонами. А в 2027 вам вернут номинал. Может быть.

Кстати, про дефолт, еще раз рекомендую к прочтению фееричное объяснение на пальцах (бесплатный контент): https://sponsr.ru/marketscreen/63231/CHtoje_takoe_defolt/

MarketScreen

❗️Дефолт

Это то, чем грозит покупка высокодоходных облигаций непонятных компаний.

Вот, к примеру, некая «Фабрика ФАВОРИТ» выпустила 10.10.2023 года облигации. На 60 млн. денег. Разместилась, кстати, выше номинала. Доходность там плавала в районе 19-21%. С июля цена облигации начала тихонько падать, а доходности расти.

Сегодня наступает срок выплаты купона и, опачки! А выплаты не будет. Называется это технический дефолт. Общий размер неисполненного обязательства составил 986 400 рублей. Согласитесь, неподъемные деньги для серьезной компании.

"Обязательство не исполнено по причине отсутствия оборотных средств на момент выплаты купонного дохода", - говорится в сообщении компании.

Цена облигации на это дивной новости упала до 48% от номинала. Доходность выросла до 379%

Дорогие друзья, у вас есть шанс поднимать по 379% ежегодно. Вложили лям, через год 3,8 прилетело купонами. А в 2027 вам вернут номинал. Может быть.

Кстати, про дефолт, еще раз рекомендую к прочтению фееричное объяснение на пальцах (бесплатный контент): https://sponsr.ru/marketscreen/63231/CHtoje_takoe_defolt/

MarketScreen

{kind=link}

#дефолт #облигации #фаворит

Камрады в чате подсказывают, что организатором размещения там была компания "Юнисервис Капитал".

Ну вот вам и про них: https://yangx.top/marketscreen/13540

MarketScreen

Камрады в чате подсказывают, что организатором размещения там была компания "Юнисервис Капитал".

Ну вот вам и про них: https://yangx.top/marketscreen/13540

MarketScreen

#дефолт #облигации #фаворит

Дорогие друзья, мы в посте про облигации ФАВОРИТа допустили ошибку. Сами удивлялись, откуда такие цифры, но спешили.

В общем, 379% - это не то. Это, очевидно, к погашению. Годовых там порядка 61% будет. Но тоже недурно.

В целом, текст-то не об этом.

Дорогие друзья, мы в посте про облигации ФАВОРИТа допустили ошибку. Сами удивлялись, откуда такие цифры, но спешили.

В общем, 379% - это не то. Это, очевидно, к погашению. Годовых там порядка 61% будет. Но тоже недурно.

В целом, текст-то не об этом.

#дефолт #облигации

❗️ Дефолт

Случился очередной технический дефолт по облигациям. В сентябре уже был такой, писали здесь: https://yangx.top/marketscreen/14316

Но сегодня вроде как с уважительными причинами.

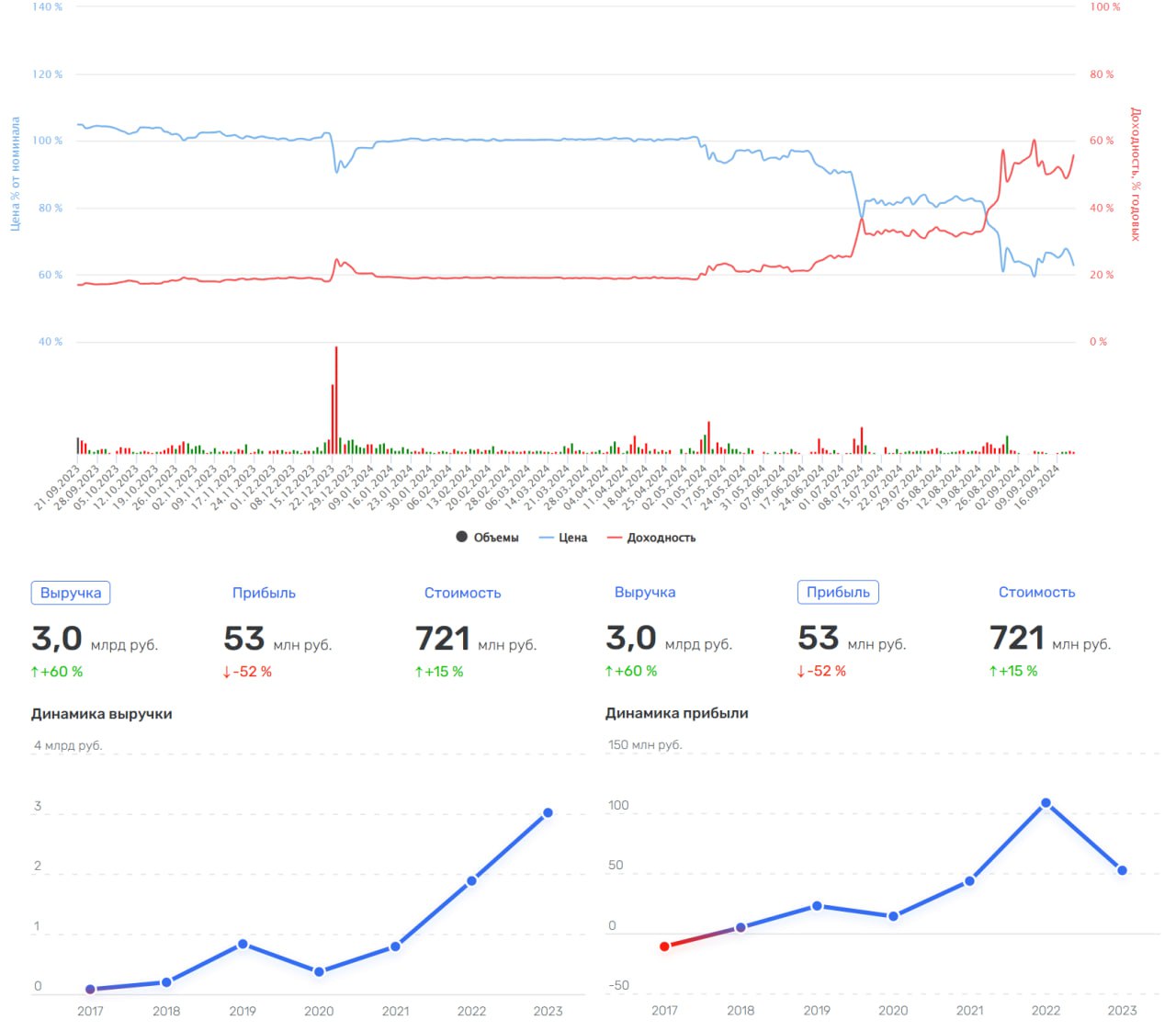

"Русская Контейнерная Компания" не выплатила купонный доход за шестой купонный период по облигациям серии БО-02. Общий размер неисполненного обязательства составил 11 220 000 рублей.

"Обязательство не исполнено по причине отсутствия денежных средств на дату исполнения обязательства, в связи с увеличением дебиторской задолженности АО "РКК", вызванной несвоевременным поступлением денежных средств от зарубежных клиентов АО "РКК", ввиду возникших сложностей проведения платежей в иностранной валюте", - говорится в сообщении компании.

Выпуск номинальным объемом 250 млн. рублей был размещен в 2023 году с погашением в 2027 году.

Цена облигации сейчас составляет 628,5 ₽. Годовой купон – 179,52 ₽. Таким образом текущая доходность составляет около 28,5%. Если есть желание ухватить подешевевшие оближки, пожалуйста. Только помните, что компания с декабря 2023 года допустила уже целую череду технических дефолтов, однако спустя пару дней просрочки платежей эмитент до сих пор исполнял обязанности по выплате и не допускал фактических дефолтов. Обратите еще раз внимание на причину отсутствия оборотки – дебиторка, сложности в проведении платежей в иностранной валюте.

С другой стороны – а где банковские кредитные линии? Ну хозяин-барин.

Оперируют они 400 единицами железнодорожной и погрузочной техники, около 500 контейнеров, один сухогруз.

С 2017 года имеется восходящий тренд в выручке, которая за прошлый год достигла 3 млрд ₽. С прибылью хуже – 53 млн ₽.

В качестве ответчика в арбитраже проходят по 23 делам на сумму 62 млн ₽.

В компании 40 сотрудников со среднемесячной зарплатой 198 333 ₽ по итогам прошлого года.

Пост был подготовлен с помощью данных сервиса проверки контрагентов Rusprofile.

MarketScreen

❗️ Дефолт

Случился очередной технический дефолт по облигациям. В сентябре уже был такой, писали здесь: https://yangx.top/marketscreen/14316

Но сегодня вроде как с уважительными причинами.

"Русская Контейнерная Компания" не выплатила купонный доход за шестой купонный период по облигациям серии БО-02. Общий размер неисполненного обязательства составил 11 220 000 рублей.

"Обязательство не исполнено по причине отсутствия денежных средств на дату исполнения обязательства, в связи с увеличением дебиторской задолженности АО "РКК", вызванной несвоевременным поступлением денежных средств от зарубежных клиентов АО "РКК", ввиду возникших сложностей проведения платежей в иностранной валюте", - говорится в сообщении компании.

Выпуск номинальным объемом 250 млн. рублей был размещен в 2023 году с погашением в 2027 году.

Цена облигации сейчас составляет 628,5 ₽. Годовой купон – 179,52 ₽. Таким образом текущая доходность составляет около 28,5%. Если есть желание ухватить подешевевшие оближки, пожалуйста. Только помните, что компания с декабря 2023 года допустила уже целую череду технических дефолтов, однако спустя пару дней просрочки платежей эмитент до сих пор исполнял обязанности по выплате и не допускал фактических дефолтов. Обратите еще раз внимание на причину отсутствия оборотки – дебиторка, сложности в проведении платежей в иностранной валюте.

С другой стороны – а где банковские кредитные линии? Ну хозяин-барин.

Оперируют они 400 единицами железнодорожной и погрузочной техники, около 500 контейнеров, один сухогруз.

С 2017 года имеется восходящий тренд в выручке, которая за прошлый год достигла 3 млрд ₽. С прибылью хуже – 53 млн ₽.

В качестве ответчика в арбитраже проходят по 23 делам на сумму 62 млн ₽.

В компании 40 сотрудников со среднемесячной зарплатой 198 333 ₽ по итогам прошлого года.

Пост был подготовлен с помощью данных сервиса проверки контрагентов Rusprofile.

MarketScreen

{kind=link}

#облигации #инвестиции #евротранс

Дорогие друзья, мы же канал познавательный. И полезный. Увидели ништячок, поделились.

Вот тут увидели на Финуслугах (напоминаю, это маркетплейс от МосБиржи) новый народные облигации. На этот раз эмитентом выступает компания Евротранс.

Облигации с плавающей ставкой: ключевая ставка Банка России + 3%. В настоящий момент 22%. Погашение в 2029 году. Но! Это же народные облигации. Отличаются они тем, что, во-первых, не торгуются на бирже и имеют постоянную цену в течении всего срока, во-вторых, в любой момент их можно вернуть без потери каких-либо процентов. А проценты начисляются каждый день.

Единственное, конкретно в этих облигациях есть полгода заморозки. Т.е. продать вы их сможете только в марте. Но вряд ли Эльвира Сахипзадовна до этого времени махнёт шашкой.

В общем, похоже на вклад полугодовой. Но как вариант. Если ставку не рубанут, то можно будет держать и дальше. И в любой момент снимать.

Вот ссылка: https://finuslugi.ru/invest/bonds/eurotrans/calculator

Дорогие друзья, мы же канал познавательный. И полезный. Увидели ништячок, поделились.

Вот тут увидели на Финуслугах (напоминаю, это маркетплейс от МосБиржи) новый народные облигации. На этот раз эмитентом выступает компания Евротранс.

Облигации с плавающей ставкой: ключевая ставка Банка России + 3%. В настоящий момент 22%. Погашение в 2029 году. Но! Это же народные облигации. Отличаются они тем, что, во-первых, не торгуются на бирже и имеют постоянную цену в течении всего срока, во-вторых, в любой момент их можно вернуть без потери каких-либо процентов. А проценты начисляются каждый день.

Единственное, конкретно в этих облигациях есть полгода заморозки. Т.е. продать вы их сможете только в марте. Но вряд ли Эльвира Сахипзадовна до этого времени махнёт шашкой.

В общем, похоже на вклад полугодовой. Но как вариант. Если ставку не рубанут, то можно будет держать и дальше. И в любой момент снимать.

Вот ссылка: https://finuslugi.ru/invest/bonds/eurotrans/calculator

#облигации

А вот все народные облигации, которые были или есть сейчас на Финуслугах.

Старт им дали субъекты РФ. Эти выпуски уже раскуплены. Следом подтянулся МТС. Кстати, у них сейчас есть действующий выпуск с плавающей ставкой равной ключевой ставке Банка России. Но зато нету периода заморозки, т.е. вернуть деньги без потери процентов. Но 19%, а не 22%, как у Евротранса.

Опять же, альтернатива вкладам.

MarketScreen | Sponsr

А вот все народные облигации, которые были или есть сейчас на Финуслугах.

Старт им дали субъекты РФ. Эти выпуски уже раскуплены. Следом подтянулся МТС. Кстати, у них сейчас есть действующий выпуск с плавающей ставкой равной ключевой ставке Банка России. Но зато нету периода заморозки, т.е. вернуть деньги без потери процентов. Но 19%, а не 22%, как у Евротранса.

Опять же, альтернатива вкладам.

MarketScreen | Sponsr

#облигации #инвестиции

Если не в ОФЗ, то куда?

Друзья, у нас на долговом рынке имеются не только ОФЗ, но и корпоративные облигации. Т.е. когда предприятия и иные структуры выпускают долговые бумаги. Ставки там традиционно повыше, а эмитентов с низкими рисками достаточно.

С начала года объем рынка корпоративных облигаций вырос на 3,1 трлн руб. (по непогашенному номиналу – на 2,6 трлн руб.), или 12,3% в относительном выражении, основной рост рынка происходил за счет институтов развития и государственных агентств, разместивших облигаций на общую сумму 1,5 трлн руб. (47,1% от всего размещенного объема ценных бумаг), из них треть пришлась на ипотечные облигации.

Индикативная доходность корпоративных облигаций (RUCBTRNS) в сентябре увеличилась на 94 б.п., до 20,47%.

Пост подготовлен на основании сентябрьского «Обзора рисков финансовых рынков» от Банка России.

Если не в ОФЗ, то куда?

Друзья, у нас на долговом рынке имеются не только ОФЗ, но и корпоративные облигации. Т.е. когда предприятия и иные структуры выпускают долговые бумаги. Ставки там традиционно повыше, а эмитентов с низкими рисками достаточно.

С начала года объем рынка корпоративных облигаций вырос на 3,1 трлн руб. (по непогашенному номиналу – на 2,6 трлн руб.), или 12,3% в относительном выражении, основной рост рынка происходил за счет институтов развития и государственных агентств, разместивших облигаций на общую сумму 1,5 трлн руб. (47,1% от всего размещенного объема ценных бумаг), из них треть пришлась на ипотечные облигации.

Индикативная доходность корпоративных облигаций (RUCBTRNS) в сентябре увеличилась на 94 б.п., до 20,47%.

Пост подготовлен на основании сентябрьского «Обзора рисков финансовых рынков» от Банка России.

#облигации #заработок

Пссс, эй, парень! Не хочешь чуть-чуть халявных денег?

Дорогие друзья, продолжаем вас знакомить со средствами пусть небольшого, но низкорискового и пассивного заработка. Который, будет выдавать, конечно, несколько меньше, чем банковский депозит. Но регулярно, без парковки денег.

Есть у нас такой ВТБ. ВТБ регулярно, т.е. перманентно, т.е. практически ежедневно размещает однодневные биржевые облигации. Серия у них – КС. Сейчас идет КС-4.

В чём суть? Да ни в чем. Просто в однодневных облигациях. Вы сегодня даётё денег ВТБ, завтра ВТБ даёт вам. Эти облигации дисконтные. Это значит, что у них нет традиционного купона. Да и нафига он, когда бумага на один день. Они дисконтные. Т.е. облигация продается по цене ниже номинала, а на завтра покупателю возвращают полный номинал.

Важно отметить, что тут неплохо бы быть клиентом ВТБ Брокера, ибо тогда комиссии за участие в этом излишестве будут весьма низкие. Так при обороте ниже 5 000 000 ₽ ВТБ с вас возьмет 0,00342%.

Каемся, комиссию биржи мы сами не пробивали, но представители ВТБ, посмотрев в умные записи, сказали, что там примерно 1 руб. за 2 млн. Ну что ж, остается верить на слово. Поправьте нас (и их), если вдруг инфа недостоверна.

Давайте к цифрам.

ВТБ разместил 22 октября однодневные биржевые облигации серии КС-4-820 на 13 млрд 248,1 млн рублей по номиналу при заявленном объеме 200 млрд рублей, Бумаги размещались по цене 99,9503% от номинала, что соответствует доходности к погашению в размере 18,2% годовых.

Берем бумагу, ручку и Эксель. Допустим, мы располагаем свободными средствами в размере 1 000 000 ₽. Гипотетически мы бы смогли купить данных облигаций на 999 503 ₽. И на завтра получили бы взад-назад 1 000 000 ₽.

Комиссия ВТБ – 34,2 ₽. И 0,5 ₽ комиссия биржи. Итого наш заработок за ночь: 462,3 ₽. Замечу, за спокойную ночь с глубоким сном. Ибо денег вы дали ВТБ.

Если мы тупо экстраполируем сие в будущее (при условии неизменности и идеальности условий), то при 248 рабочих днях получим 114 650 ₽. Но! У нас будут выходные. А значит, купленные в пятницу облиги, будут приносить больше денег, ибо банк пользуется деньгами 3 дня.

Далее, мы не учитываем реинвестирование. Когда полученные доходы сразу же увеличивают рабочий капитал.

И да, размер дисконта будет постоянно разный.

Это всё к чему? Ну просто если вы в ВТБ, и лежат свободные деньги, то почему и нет? Каждый день так делать муторно. Но это диалектичненько. Муторно. Зато завтра деньги. И не паркуешь. В четверг закинул, а в пятницу уже есть на пару литров пивасика. А если случайно на счету болтается 100 лямов? Переспал и упало 46 касиков.

MarketScreen | Sponsr | Boosty

Пссс, эй, парень! Не хочешь чуть-чуть халявных денег?

Дорогие друзья, продолжаем вас знакомить со средствами пусть небольшого, но низкорискового и пассивного заработка. Который, будет выдавать, конечно, несколько меньше, чем банковский депозит. Но регулярно, без парковки денег.

Есть у нас такой ВТБ. ВТБ регулярно, т.е. перманентно, т.е. практически ежедневно размещает однодневные биржевые облигации. Серия у них – КС. Сейчас идет КС-4.

В чём суть? Да ни в чем. Просто в однодневных облигациях. Вы сегодня даётё денег ВТБ, завтра ВТБ даёт вам. Эти облигации дисконтные. Это значит, что у них нет традиционного купона. Да и нафига он, когда бумага на один день. Они дисконтные. Т.е. облигация продается по цене ниже номинала, а на завтра покупателю возвращают полный номинал.

Важно отметить, что тут неплохо бы быть клиентом ВТБ Брокера, ибо тогда комиссии за участие в этом излишестве будут весьма низкие. Так при обороте ниже 5 000 000 ₽ ВТБ с вас возьмет 0,00342%.

Каемся, комиссию биржи мы сами не пробивали, но представители ВТБ, посмотрев в умные записи, сказали, что там примерно 1 руб. за 2 млн. Ну что ж, остается верить на слово. Поправьте нас (и их), если вдруг инфа недостоверна.

Давайте к цифрам.

ВТБ разместил 22 октября однодневные биржевые облигации серии КС-4-820 на 13 млрд 248,1 млн рублей по номиналу при заявленном объеме 200 млрд рублей, Бумаги размещались по цене 99,9503% от номинала, что соответствует доходности к погашению в размере 18,2% годовых.

Берем бумагу, ручку и Эксель. Допустим, мы располагаем свободными средствами в размере 1 000 000 ₽. Гипотетически мы бы смогли купить данных облигаций на 999 503 ₽. И на завтра получили бы взад-назад 1 000 000 ₽.

Комиссия ВТБ – 34,2 ₽. И 0,5 ₽ комиссия биржи. Итого наш заработок за ночь: 462,3 ₽. Замечу, за спокойную ночь с глубоким сном. Ибо денег вы дали ВТБ.

Если мы тупо экстраполируем сие в будущее (при условии неизменности и идеальности условий), то при 248 рабочих днях получим 114 650 ₽. Но! У нас будут выходные. А значит, купленные в пятницу облиги, будут приносить больше денег, ибо банк пользуется деньгами 3 дня.

Далее, мы не учитываем реинвестирование. Когда полученные доходы сразу же увеличивают рабочий капитал.

И да, размер дисконта будет постоянно разный.

Это всё к чему? Ну просто если вы в ВТБ, и лежат свободные деньги, то почему и нет? Каждый день так делать муторно. Но это диалектичненько. Муторно. Зато завтра деньги. И не паркуешь. В четверг закинул, а в пятницу уже есть на пару литров пивасика. А если случайно на счету болтается 100 лямов? Переспал и упало 46 касиков.

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации

Растут ставки по «народным» облигациям.

Как обычно, увидели полезное, рассказали камрадам на канале.

По двум выпуска «народных» облигаций, которые доступны к покупке через сайт Финуслуг, повышается ставка.

➡️ Для облигаций МТС с 4 ноября купонный доход будет рассчитываться по ставке 21%.

➡️ Для бумаг ПАО «ЕвроТранс» с 4 ноября купонный доход будет рассчитываться по ставке 24%.

Дело в том, что данные выпуски имеют «плавающий» купон, который привязан к ключевой ставке (КС) Банка России.

У МТС ставка равна КС.

У «ЕвроТранса» КС + 3. Но есть ограничение на продажу облигаций. Вернуть их эмитенту можно только с 25.03.2025.

В общем, про народные облигации читаем тут: https://finuslugi.ru/invest/bonds

Но Финуслугах есть еще и вклады. Которые можно открыть в различных банках родной страны, просто зарегистрировавшись на Финуслугах. Регистрироваться надо по моей рефералке: https://agents.finuslugi.ru/go?erid=LjN8KF6D7

И есть еще иногда при подобной регистрации (через меня) бывают бонусы.

Для того, чтобы получить бонус, не забудьте воспользоваться промокодом, который дает +5,5% (но не более 4000 рублей) к стандартной ставке вклада.

Промокод для бонуса: BONUS55

MarketScreen | Sponsr | Boosty

Растут ставки по «народным» облигациям.

Как обычно, увидели полезное, рассказали камрадам на канале.

По двум выпуска «народных» облигаций, которые доступны к покупке через сайт Финуслуг, повышается ставка.

➡️ Для облигаций МТС с 4 ноября купонный доход будет рассчитываться по ставке 21%.

➡️ Для бумаг ПАО «ЕвроТранс» с 4 ноября купонный доход будет рассчитываться по ставке 24%.

Дело в том, что данные выпуски имеют «плавающий» купон, который привязан к ключевой ставке (КС) Банка России.

У МТС ставка равна КС.

У «ЕвроТранса» КС + 3. Но есть ограничение на продажу облигаций. Вернуть их эмитенту можно только с 25.03.2025.

В общем, про народные облигации читаем тут: https://finuslugi.ru/invest/bonds

Но Финуслугах есть еще и вклады. Которые можно открыть в различных банках родной страны, просто зарегистрировавшись на Финуслугах. Регистрироваться надо по моей рефералке: https://agents.finuslugi.ru/go?erid=LjN8KF6D7

И есть еще иногда при подобной регистрации (через меня) бывают бонусы.

Для того, чтобы получить бонус, не забудьте воспользоваться промокодом, который дает +5,5% (но не более 4000 рублей) к стандартной ставке вклада.

Промокод для бонуса: BONUS55

MarketScreen | Sponsr | Boosty

{kind=link}

#облигации

Как-то так кучно по облигациям пошло.

Разобрали облигации федерального займа. Попробовали по ним собрать краткосрочный портфель – ну так себе. Попробовали на 18-летие маленького имперца – уже добрее.

Ну а дальше что? Пришлось браться за облигации юридических лиц или в простонародье корпоративные. Но такой термин будет неверным. А точнее частным случаем.

Сразу скажем, тут сложнее с конкретикой.

Эссе размещено тут: Sponsr | Boosty

MarketScreen | Sponsr | Boosty

Как-то так кучно по облигациям пошло.

Разобрали облигации федерального займа. Попробовали по ним собрать краткосрочный портфель – ну так себе. Попробовали на 18-летие маленького имперца – уже добрее.

Ну а дальше что? Пришлось браться за облигации юридических лиц или в простонародье корпоративные. Но такой термин будет неверным. А точнее частным случаем.

Сразу скажем, тут сложнее с конкретикой.

Эссе размещено тут: Sponsr | Boosty

MarketScreen | Sponsr | Boosty