🇷🇺#иис

Инвесторы открыли более 5,7 млн индивидуальных инвестиционных счетов

Интерес инвесторов к рынку акций в III квартале 2023 года способствовал открытию новых индивидуальных инвестиционных счетов (ИИС) прежде всего у брокеров. Общее число ИИС увеличилось на 11% по сравнению с аналогичным периодом прошлого года.

При этом количество ИИС и объем активов в доверительном управлении (ДУ) продолжали снижаться: клиенты уходили из массовых стандартных стратегий, ориентированных на облигации.

Совокупный объем активов на ИИС за квартал вырос на 3%, до 519 млрд рублей. Средний размер счета практически не изменился и составил 210 тыс. рублей в ДУ и 82 тыс. рублей у брокеров.

Доля российских акций в структуре активов выросла до максимального уровня с 2015 года и составила 35%, доля облигаций резидентов снизилась до 15%.

Подписаться на MarketScreen

Инвесторы открыли более 5,7 млн индивидуальных инвестиционных счетов

Интерес инвесторов к рынку акций в III квартале 2023 года способствовал открытию новых индивидуальных инвестиционных счетов (ИИС) прежде всего у брокеров. Общее число ИИС увеличилось на 11% по сравнению с аналогичным периодом прошлого года.

При этом количество ИИС и объем активов в доверительном управлении (ДУ) продолжали снижаться: клиенты уходили из массовых стандартных стратегий, ориентированных на облигации.

Совокупный объем активов на ИИС за квартал вырос на 3%, до 519 млрд рублей. Средний размер счета практически не изменился и составил 210 тыс. рублей в ДУ и 82 тыс. рублей у брокеров.

Доля российских акций в структуре активов выросла до максимального уровня с 2015 года и составила 35%, доля облигаций резидентов снизилась до 15%.

Подписаться на MarketScreen

🇷🇺#инвестирование #иис

Сегодня Госдума приняла в третьем чтении закон о введении с 2024 г. долгосрочного ИИС.

Документ предлагает гражданам с 1 января 2024 г. открывать долгосрочный ИИС (на срок от 5 лет) к уже существующим трехлетним ИИС-1 и ИИС-2.

Сейчас по ИИС-1 налоговый вычет предоставляется со взносов на счет (максимально можно получить 52 тыс. руб. со взносов на 400 тыс. рублей), по ИИС-2 - с полученного инвестиционного дохода. На ИИС-1 и ИИС-2 ежегодно можно вносить до 1 млн рублей.

"По ИИС-1 и ИИС-2 могут инвестироваться средства в размере до 1 млн рублей. Здесь можете хоть миллиард направлять на инвестиционные цели, используя ИИС-3", - сказал глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Максимальные сроки открытия ИИС-3: 5 лет - при заключении договора в 2024-2026 г.; 6 лет - при заключении договора в 2027 г.; 7 лет - при заключении договора в 2028 г.; 8 лет - при заключении договора в 2029 г.; 9 лет - при заключении договора в 2030 г.

Налоговые вычеты по долгосрочным ИИС будут полагаться в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на его ИИС, и в сумме положительного финансового результата. При этом указанные налоговые вычеты будут предоставляться в совокупности не более чем на 400 тыс. рублей в год (т.е. 13% от 400 000 тыс. руб., итого 52 тыс. руб.) для внесения и не более 30 млн руб. в целом по договору для положительного финансового результата. "То есть, если инвестиционный доход до 30 млн рублей за весь период владения счетом в момент закрытия счета, то столько денег может получить человек, не уплатив налоги. Что касается сроков, то минимальный срок владения, 5 лет, однако размерами срок владения не ограничен, ограничен только размер льгот".

Граждане смогут изымать все или частично средства с ИИС-3 без потери льгот, в случае если у них возникнут тяжелые жизненные обстоятельства, в частности, если будет необходимо оплачивать дорогостоящее лечение.

Подписаться на MarketScreen

Сегодня Госдума приняла в третьем чтении закон о введении с 2024 г. долгосрочного ИИС.

Документ предлагает гражданам с 1 января 2024 г. открывать долгосрочный ИИС (на срок от 5 лет) к уже существующим трехлетним ИИС-1 и ИИС-2.

Сейчас по ИИС-1 налоговый вычет предоставляется со взносов на счет (максимально можно получить 52 тыс. руб. со взносов на 400 тыс. рублей), по ИИС-2 - с полученного инвестиционного дохода. На ИИС-1 и ИИС-2 ежегодно можно вносить до 1 млн рублей.

"По ИИС-1 и ИИС-2 могут инвестироваться средства в размере до 1 млн рублей. Здесь можете хоть миллиард направлять на инвестиционные цели, используя ИИС-3", - сказал глава комитета по финансовому рынку Госдумы Анатолий Аксаков.

Максимальные сроки открытия ИИС-3: 5 лет - при заключении договора в 2024-2026 г.; 6 лет - при заключении договора в 2027 г.; 7 лет - при заключении договора в 2028 г.; 8 лет - при заключении договора в 2029 г.; 9 лет - при заключении договора в 2030 г.

Налоговые вычеты по долгосрочным ИИС будут полагаться в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на его ИИС, и в сумме положительного финансового результата. При этом указанные налоговые вычеты будут предоставляться в совокупности не более чем на 400 тыс. рублей в год (т.е. 13% от 400 000 тыс. руб., итого 52 тыс. руб.) для внесения и не более 30 млн руб. в целом по договору для положительного финансового результата. "То есть, если инвестиционный доход до 30 млн рублей за весь период владения счетом в момент закрытия счета, то столько денег может получить человек, не уплатив налоги. Что касается сроков, то минимальный срок владения, 5 лет, однако размерами срок владения не ограничен, ограничен только размер льгот".

Граждане смогут изымать все или частично средства с ИИС-3 без потери льгот, в случае если у них возникнут тяжелые жизненные обстоятельства, в частности, если будет необходимо оплачивать дорогостоящее лечение.

Подписаться на MarketScreen

#иис #faq

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

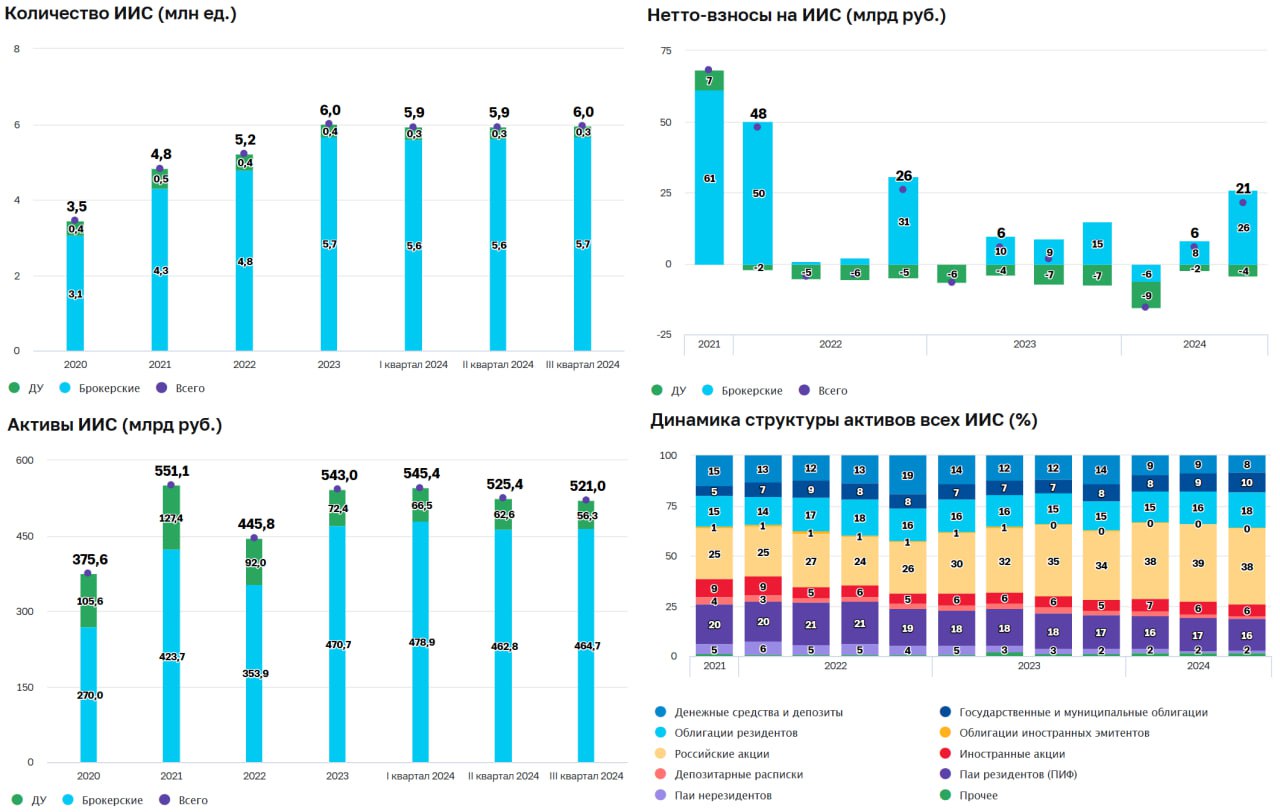

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

{kind=link}