🇷🇺#инфляция #ликбез #faq

❓Как так получается и где нас обманывают?

⚠️Да нигде!

Подписаться на MarketScreen

❓Как так получается и где нас обманывают?

⚠️Да нигде!

Подписаться на MarketScreen

🇷🇺#инфляция #ликбез #faq

Минэкономразвития РФ в своих ноябрьских и декабрьских экономических обзорах текущей ценовой ситуации говорило о годовой инфляции 7,52 - 7,54%. А намедни тётя Эльвира сказала нам, что по итогам года будет 7,0-7,5%. И все такие сразу... ммм, нам врут - ведь у нас каждую неделю рост цен, а поэтому не может быть, чтобы через месяц инфляция стала меньше. Может. Давайте на пальцах.

Годовая инфляция считается год к году. Берутся данные ноября текущего года и сравниваются с данными ноября прошлого. Если не углубляться в сложный процент, то за год рост можно посчитать так (см. Рис.1):

▪️ у нас 12 периодов в году (12 месяцев), берём рост внутри каждого и складываем. Вот в первый месяц было 9 условных единиц, во второй - 2, и так далее. По результатам 12 месяцев получили 29.

▪️ Прошёл ещё месяц. Но мы же не будем теперь считать 13 периодов? Нет. У нас просто временное окно постоянно движется за нами на равном расстоянии. Таким образом тот первый месяц с самой большой цифрой выпал из области расчёта. И за 12 периодов мы получили 21.

Смотрим рис.2: красный столбики - это инфляция четырёх недель в декабре 2022. Там был самый высокий недельный показатель - 0,58%. Эти столбики участвовали в расчёте годовой инфляции по итогам ноября 2023. Если проведём аналогию с первой картинкой, то это тот самый первый период. По итогам декабря эти красный столбики из расчёта уйдут. И, внимание, если недельные инфляции в текущем декабре дадут в сумме процент меньший, чем на красных столбиках, то годовая инфляция снизится.

Вас никто не обманывает. Но если желаете страдать, то можно посчитать инфляцию накопленным эффектом, к примеру, с 1991.

Подписаться на MarketScreen

Минэкономразвития РФ в своих ноябрьских и декабрьских экономических обзорах текущей ценовой ситуации говорило о годовой инфляции 7,52 - 7,54%. А намедни тётя Эльвира сказала нам, что по итогам года будет 7,0-7,5%. И все такие сразу... ммм, нам врут - ведь у нас каждую неделю рост цен, а поэтому не может быть, чтобы через месяц инфляция стала меньше. Может. Давайте на пальцах.

Годовая инфляция считается год к году. Берутся данные ноября текущего года и сравниваются с данными ноября прошлого. Если не углубляться в сложный процент, то за год рост можно посчитать так (см. Рис.1):

▪️ у нас 12 периодов в году (12 месяцев), берём рост внутри каждого и складываем. Вот в первый месяц было 9 условных единиц, во второй - 2, и так далее. По результатам 12 месяцев получили 29.

▪️ Прошёл ещё месяц. Но мы же не будем теперь считать 13 периодов? Нет. У нас просто временное окно постоянно движется за нами на равном расстоянии. Таким образом тот первый месяц с самой большой цифрой выпал из области расчёта. И за 12 периодов мы получили 21.

Смотрим рис.2: красный столбики - это инфляция четырёх недель в декабре 2022. Там был самый высокий недельный показатель - 0,58%. Эти столбики участвовали в расчёте годовой инфляции по итогам ноября 2023. Если проведём аналогию с первой картинкой, то это тот самый первый период. По итогам декабря эти красный столбики из расчёта уйдут. И, внимание, если недельные инфляции в текущем декабре дадут в сумме процент меньший, чем на красных столбиках, то годовая инфляция снизится.

Вас никто не обманывает. Но если желаете страдать, то можно посчитать инфляцию накопленным эффектом, к примеру, с 1991.

Подписаться на MarketScreen

#облигации #faq

Структура долга американского казначейства

Рынок казначейских облигаций вырос более чем на 60% до 27 трлн долларов с конца 2019 года. Это примерно в шесть раз больше, чем до финансового кризиса 2008-09 годов. Бюджетное управление Конгресса ожидает, что государственные расходы продолжат расти в ближайшие годы, поскольку старение населения увеличивает стоимость таких программ, как социальное обеспечение и Medicare. Рост процентных расходов также может увеличить объем эмиссии.

Разберемся в структуре.

U.S.Bonds

Бонды или сберегательные облигации. В отличие от других государственных долговых инструментов, сберегательные облигации зарегистрированы на одного владельца и не подлежат передаче. То есть они не могут быть перепроданы; однако они могут передаваться по наследству, и их можно досрочно обналичить с уплатой неустойки в виде процентов.

Наиболее распространёнными сберегательными облигациями для инвесторов являются облигации серии EE и серии I. Они являются опцией в пенсионных планах некоторых компаний. Гарантируется, что их стоимость как минимум удвоится через 20 лет, и они могут продолжать выплачивать проценты в течение 30 лет после выдачи.

Сберегательные облигации серии I имеют встроенную защиту от инфляции. Они выпускаются с фиксированной нормой доходности плюс переменный уровень инфляции, основанный на индексе потребительских цен (ИПЦ).

U.S. Treasury bill

Казначейский вексель США, или ГКО, является краткосрочной инвестицией, по определению со сроком погашения в течение одного года или меньше. По ГКО проценты не выплачиваются, но почти всегда продаются со скидкой к их номинальной стоимости.

Благодаря своей краткосрочной и практически безрисковой природе ГКО являются одними из самых безопасных и ликвидных ценных бумаг в мире и формируют основу нескольких важных рынков, таких как рынок межбанковского репо овернайт, фонды денежного рынка и рынок коммерческих бумаг.

Treasury Notes

Ноты или ещё одни казначейские векселя, называемые T-notes, похожи на казначейские облигации, но они являются краткосрочными, а не долгосрочными инвестициями. T-notes выпускаются с шагом в 100 долларов США сроком на два, три, пять, семь и 10 лет. Инвестору выплачивается фиксированная процентная ставка два раза в год до истечения срока погашения векселя.

MarketScreen

Структура долга американского казначейства

Рынок казначейских облигаций вырос более чем на 60% до 27 трлн долларов с конца 2019 года. Это примерно в шесть раз больше, чем до финансового кризиса 2008-09 годов. Бюджетное управление Конгресса ожидает, что государственные расходы продолжат расти в ближайшие годы, поскольку старение населения увеличивает стоимость таких программ, как социальное обеспечение и Medicare. Рост процентных расходов также может увеличить объем эмиссии.

Разберемся в структуре.

U.S.Bonds

Бонды или сберегательные облигации. В отличие от других государственных долговых инструментов, сберегательные облигации зарегистрированы на одного владельца и не подлежат передаче. То есть они не могут быть перепроданы; однако они могут передаваться по наследству, и их можно досрочно обналичить с уплатой неустойки в виде процентов.

Наиболее распространёнными сберегательными облигациями для инвесторов являются облигации серии EE и серии I. Они являются опцией в пенсионных планах некоторых компаний. Гарантируется, что их стоимость как минимум удвоится через 20 лет, и они могут продолжать выплачивать проценты в течение 30 лет после выдачи.

Сберегательные облигации серии I имеют встроенную защиту от инфляции. Они выпускаются с фиксированной нормой доходности плюс переменный уровень инфляции, основанный на индексе потребительских цен (ИПЦ).

U.S. Treasury bill

Казначейский вексель США, или ГКО, является краткосрочной инвестицией, по определению со сроком погашения в течение одного года или меньше. По ГКО проценты не выплачиваются, но почти всегда продаются со скидкой к их номинальной стоимости.

Благодаря своей краткосрочной и практически безрисковой природе ГКО являются одними из самых безопасных и ликвидных ценных бумаг в мире и формируют основу нескольких важных рынков, таких как рынок межбанковского репо овернайт, фонды денежного рынка и рынок коммерческих бумаг.

Treasury Notes

Ноты или ещё одни казначейские векселя, называемые T-notes, похожи на казначейские облигации, но они являются краткосрочными, а не долгосрочными инвестициями. T-notes выпускаются с шагом в 100 долларов США сроком на два, три, пять, семь и 10 лет. Инвестору выплачивается фиксированная процентная ставка два раза в год до истечения срока погашения векселя.

MarketScreen

{kind=link}

#инфляция #ожидания #faq

Давайте ещё раз, чем нам и ЦБ так интересны инфляционные ожидания. На пальчиках.

Короче, всё это такой замкнутый круг, где одно решение влияет на восприятие, которое дальше влияет на другое решение и снова взад-назад.

Предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, Банк России своими решениями по ключевой ставке и намёками на ужесточение или смягчение денежно-кредитной политики влияет на инфляционные ожидания.

Так, к примеру, мысли населения о повышенной в будущем инфляции заставляют их сейчас тратить деньги, ибо завтра будет дороже, а сегодня можно успеть. Выкидывая на рынок новую массу денег, население разгоняет инфляцию. Т.е. они сами материализуют свои мысли. ЦБ, смотря на это безобразие, повышает ключевую ставку, что ведёт к повышению ставок по депозитам в банках, что ведёт к население в сторону более сберегательной модели поведения (ставки большие, можно положить под процент), что ведёт к снижению инфляции.

Вот так и бегаем по петле Гистерезиса в общем-то. Главное - не раскачать сильно.

MarketScreen

Давайте ещё раз, чем нам и ЦБ так интересны инфляционные ожидания. На пальчиках.

Короче, всё это такой замкнутый круг, где одно решение влияет на восприятие, которое дальше влияет на другое решение и снова взад-назад.

Предприятия, кредитные организации и домохозяйства принимают решения о потреблении, сбережении и инвестициях, устанавливают цены товаров и ставки по кредитам и депозитам в том числе исходя из своих ожиданий относительно будущей инфляции. В свою очередь, Банк России своими решениями по ключевой ставке и намёками на ужесточение или смягчение денежно-кредитной политики влияет на инфляционные ожидания.

Так, к примеру, мысли населения о повышенной в будущем инфляции заставляют их сейчас тратить деньги, ибо завтра будет дороже, а сегодня можно успеть. Выкидывая на рынок новую массу денег, население разгоняет инфляцию. Т.е. они сами материализуют свои мысли. ЦБ, смотря на это безобразие, повышает ключевую ставку, что ведёт к повышению ставок по депозитам в банках, что ведёт к население в сторону более сберегательной модели поведения (ставки большие, можно положить под процент), что ведёт к снижению инфляции.

Вот так и бегаем по петле Гистерезиса в общем-то. Главное - не раскачать сильно.

MarketScreen

{kind=link}

#инфляция #faq

Про инфляцию. На пальцах.

Мы подобное уже показывали, но камрады вливаются в наши стройные ряды и вопросы возникают заново.

- Админ, вот ты говоришь, что инфляция идёт по целевой траектории, а нам ЦБ/Минфин/Вася сообщают, что она за год выросла. Почему ты нам делаешь лжу?

Смотрите, вот у нас есть набор из 12 столбиков кирпичей. В первом случае у нас их всего 78 штук. Проходит месяц и самый первый столбик (с двумя кирпичами) у нас забирают, но добавляется новый (с тремя). А мы можем считать только 12 столбиков. И теперь у нас получается 79 кирпичей.

Т.е. общее количество у нас выросло. Но за месяц нам дали меньше, чем было в прошлом месяце (3 против 8).

При этом 3 - это нормальное количество в месяц. Но общая цифра у нас выросла.

Ферштейн? Компренде? Андерстэнд?

В начале массива были маленькие столбики. Совсем. И они давали маленькую долю в общий результат. Временно окно сдвинулось, они ушли. Новые столбики стали чуть больше тех. И добавили в общий результат. Но при этом они меньше, чем ближайшие прошлые, т.е. наблюдается снижение.

Продолжение через час.

MarketScreen

Про инфляцию. На пальцах.

Мы подобное уже показывали, но камрады вливаются в наши стройные ряды и вопросы возникают заново.

- Админ, вот ты говоришь, что инфляция идёт по целевой траектории, а нам ЦБ/Минфин/Вася сообщают, что она за год выросла. Почему ты нам делаешь лжу?

Смотрите, вот у нас есть набор из 12 столбиков кирпичей. В первом случае у нас их всего 78 штук. Проходит месяц и самый первый столбик (с двумя кирпичами) у нас забирают, но добавляется новый (с тремя). А мы можем считать только 12 столбиков. И теперь у нас получается 79 кирпичей.

Т.е. общее количество у нас выросло. Но за месяц нам дали меньше, чем было в прошлом месяце (3 против 8).

При этом 3 - это нормальное количество в месяц. Но общая цифра у нас выросла.

Ферштейн? Компренде? Андерстэнд?

В начале массива были маленькие столбики. Совсем. И они давали маленькую долю в общий результат. Временно окно сдвинулось, они ушли. Новые столбики стали чуть больше тех. И добавили в общий результат. Но при этом они меньше, чем ближайшие прошлые, т.е. наблюдается снижение.

Продолжение через час.

MarketScreen

{kind=link}

#инфляция #faq

Про инфляцию. На пальцах. Продолжение

А теперь берём наши недельные приращения. Наши столбики. Из кирпичиков. Только реальные. Обратите внимание на обозначенную зелёным зону. Там была недельная инфляция по 0,05 - 0,04 - 0,02. И она учитывалась в общей годовой. Сейчас она неделя за неделей выходит из массива расчёта. И приходят новые. Они идут примерно в районе целевых значений. Но они больше тех, которые были в зелёной зоне.

Поэтому что? Поэтому общий итог за 12 месяцев растёт.

Ферштейн? Компренде? Андерстэнд?

К концу года из годового расчёта вылетит половина тех высоких значений на графике. А если при этому вновь поступающие цифры будут близки к целевым, то в январе 2025 мы получим существенное снижение.

Это не игры, не сова на глобусе. Это просто повсеместно используемый способ расчёта годовых изменений. У нас постоянно сдвигается временное окно. Старые значения уходят, новые добавляются.

MarketScreen

Про инфляцию. На пальцах. Продолжение

А теперь берём наши недельные приращения. Наши столбики. Из кирпичиков. Только реальные. Обратите внимание на обозначенную зелёным зону. Там была недельная инфляция по 0,05 - 0,04 - 0,02. И она учитывалась в общей годовой. Сейчас она неделя за неделей выходит из массива расчёта. И приходят новые. Они идут примерно в районе целевых значений. Но они больше тех, которые были в зелёной зоне.

Поэтому что? Поэтому общий итог за 12 месяцев растёт.

Ферштейн? Компренде? Андерстэнд?

К концу года из годового расчёта вылетит половина тех высоких значений на графике. А если при этому вновь поступающие цифры будут близки к целевым, то в январе 2025 мы получим существенное снижение.

Это не игры, не сова на глобусе. Это просто повсеместно используемый способ расчёта годовых изменений. У нас постоянно сдвигается временное окно. Старые значения уходят, новые добавляются.

MarketScreen

{kind=link}

#трейдинг #акции #faq

- Автор, а вот ты иногда графики всякие выкладываешь. Там цены на акции нарисованы. А чо это вообще за эпидерсия? Почему не линия, а какие-то столбики?

Это называется «Свечи». Иногда «Японский свечи». Каждая свеча - это определённый отрезок времени, называемый тайм-фреймом. К примеру, минутка - это 1 минута. Может быть 5 минут, час, день. Да как угодно.

Ну а остальное на картинке.

Т.е. способ визуализации информации об изменении значений параметра (в данном случае цены) за определённый промежуток времени. Чтобы сразу с первого взгляда было понятно - вот тут был рост, рост был до такого-то значения, падение до такого-то.

Использовать можно не только для цен. Для чего угодно. Хоть погоду сюда запихайте. Вот представьте, свеча - это погода в течении дня. Поняли?

MarketScreen

- Автор, а вот ты иногда графики всякие выкладываешь. Там цены на акции нарисованы. А чо это вообще за эпидерсия? Почему не линия, а какие-то столбики?

Это называется «Свечи». Иногда «Японский свечи». Каждая свеча - это определённый отрезок времени, называемый тайм-фреймом. К примеру, минутка - это 1 минута. Может быть 5 минут, час, день. Да как угодно.

Ну а остальное на картинке.

Т.е. способ визуализации информации об изменении значений параметра (в данном случае цены) за определённый промежуток времени. Чтобы сразу с первого взгляда было понятно - вот тут был рост, рост был до такого-то значения, падение до такого-то.

Использовать можно не только для цен. Для чего угодно. Хоть погоду сюда запихайте. Вот представьте, свеча - это погода в течении дня. Поняли?

MarketScreen

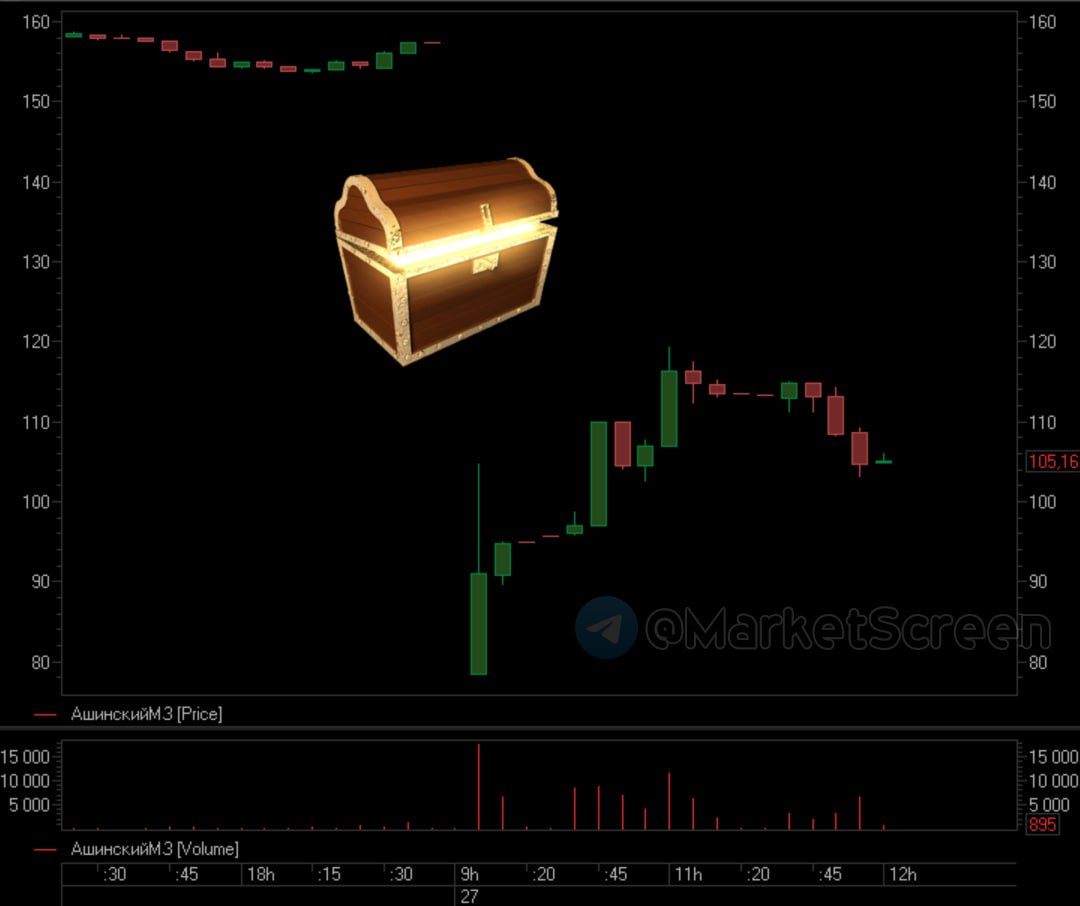

#дивиденды #гэп #faq

Почему на дивидендном гэпе акции падают? И почему на этом нельзя заработать через шорт?

Люди интересуются.

На самом деле это всё просто и элементарно. Сейчас расскажу, и вы всё будете знать.

Что такое дивиденды? Это прибыль компании, которую раздают акционерам по итогам какого-то периода.

Ну т.е. вот у вас есть сундучок, а в нём миллион! Получается, ваш сундучок стоит миллион (стоимость непосредственно сундучка спишем на амортизацию). Вы взяли, достали из сундучка 100 тысяч и отдали. В сундучке у вас 900 000. Сколько стоит сундучок?

Надо ли дальше эту аналогию перекладывать на компанию и распределение прибыли?

У вас в компании было Х денег. А на следующий день после того, как произошла фиксация акционеров, денег стало Х – Y. Потому что Y уже формально принадлежит акционерам.

А что такое акция? Это доля компании. Раз компания подешевела на Y, то и акция подешевела на аналогичный процент.

Почему на этом нельзя заработать, зашортив акции перед закрытием реестра?

Что такое шорт? У человека есть акции компании «А». Вы берете эти акции в долг с обязательством отдать. И продаете их на рынке. За 100 рублей. Цена опустилась до 90 рублей. Вы идете на рынок, покупаете акции «А» и отдаете их человеку. Поскольку вы продали за 100, а выкупили за 90, то вы заработали на этом 10 рублей. За то, что вы брали у человека акции, вы платите ему процент. Всё это время, пока акции находились у вас на руках, они по сути продолжали принадлежать тому человеку. И он имел все права на всё, что с этими акциями в этот момент происходило.

И вот на них начислили дивиденды. Соответственно, что? А то, что при возврате акций взад, вы должны будете отдать еще и всю сумму дивидендов.

Таким образом, зашортив, вы получили прибыль в размере дивидендов. Но тут же их отдали. В итоге – нуль! Но не совсем. Минус комиссия за сделки, минус процент за пользование.

Как-то так.

MarketScreen | Sponsr

Почему на дивидендном гэпе акции падают? И почему на этом нельзя заработать через шорт?

Люди интересуются.

На самом деле это всё просто и элементарно. Сейчас расскажу, и вы всё будете знать.

Что такое дивиденды? Это прибыль компании, которую раздают акционерам по итогам какого-то периода.

Ну т.е. вот у вас есть сундучок, а в нём миллион! Получается, ваш сундучок стоит миллион (стоимость непосредственно сундучка спишем на амортизацию). Вы взяли, достали из сундучка 100 тысяч и отдали. В сундучке у вас 900 000. Сколько стоит сундучок?

Надо ли дальше эту аналогию перекладывать на компанию и распределение прибыли?

У вас в компании было Х денег. А на следующий день после того, как произошла фиксация акционеров, денег стало Х – Y. Потому что Y уже формально принадлежит акционерам.

А что такое акция? Это доля компании. Раз компания подешевела на Y, то и акция подешевела на аналогичный процент.

Почему на этом нельзя заработать, зашортив акции перед закрытием реестра?

Что такое шорт? У человека есть акции компании «А». Вы берете эти акции в долг с обязательством отдать. И продаете их на рынке. За 100 рублей. Цена опустилась до 90 рублей. Вы идете на рынок, покупаете акции «А» и отдаете их человеку. Поскольку вы продали за 100, а выкупили за 90, то вы заработали на этом 10 рублей. За то, что вы брали у человека акции, вы платите ему процент. Всё это время, пока акции находились у вас на руках, они по сути продолжали принадлежать тому человеку. И он имел все права на всё, что с этими акциями в этот момент происходило.

И вот на них начислили дивиденды. Соответственно, что? А то, что при возврате акций взад, вы должны будете отдать еще и всю сумму дивидендов.

Таким образом, зашортив, вы получили прибыль в размере дивидендов. Но тут же их отдали. В итоге – нуль! Но не совсем. Минус комиссия за сделки, минус процент за пользование.

Как-то так.

MarketScreen | Sponsr

{kind=link}

#иис #faq

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

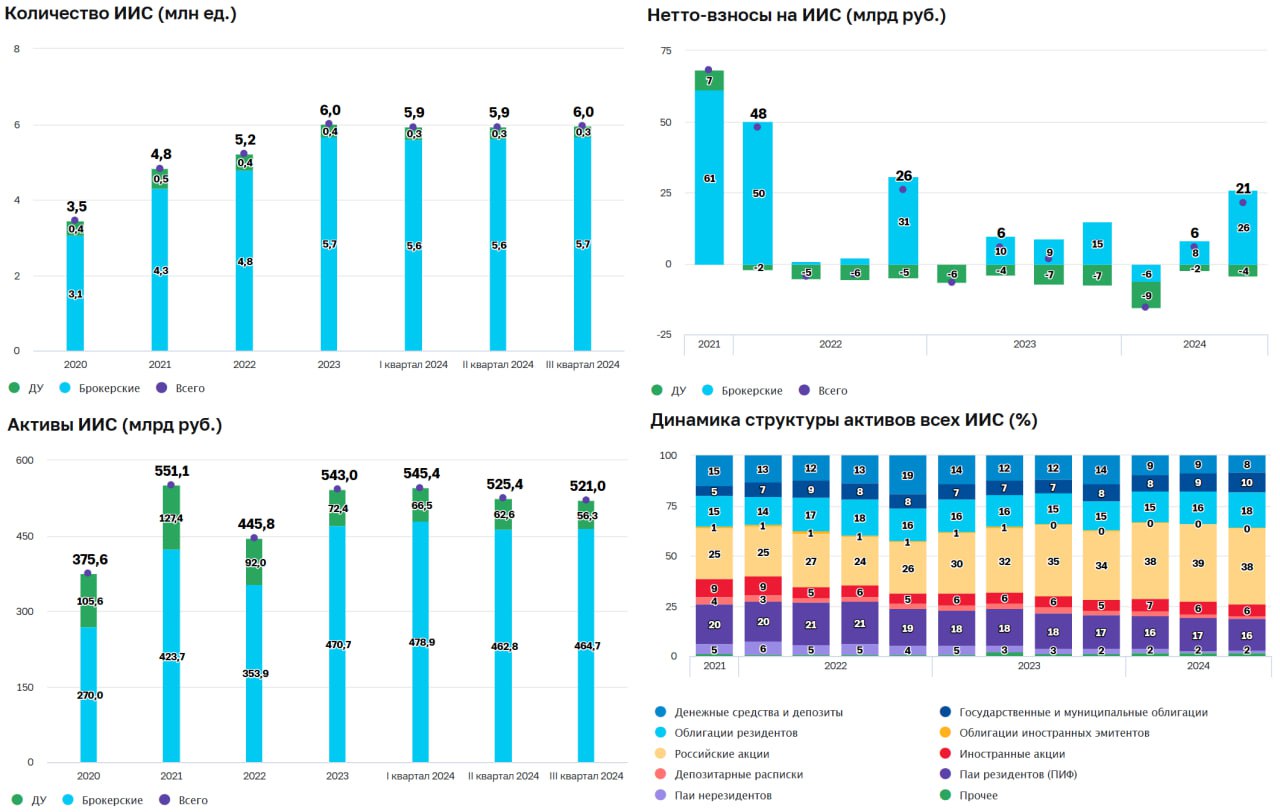

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

Дорогие друзья, в этот субботний день предлагаю поговорить про ИИС.

Не все про них знают, а штука интересная и полезная. Начнём с теоретической части для тех, кто не в курсе васистдас, а кончим текущей обстановкой.

ИИС – индивидуальный инвестиционный счёт.

Это особый вид брокерского счёта, который даёт право на налоговые льготы. В остальном же всё то же самое – торгуете ценными бумагам, валютой, металлами и другими инструментами. Или не торгуете, а просто инвестируете. Суть в налоговых льготах.

До 2024 года было два типа ИИС. Тип «А» – с налоговым вычетом на взнос денег на счет. Тип «Б» – с налоговым вычетом на доход. Сейчас два варианта объединили и для новых счетов сделали только один вид – ИИС-3. Этот третий тип объединяет в себе сразу две плюшки: вычет со взноса денег и с дохода.

Возможно освободить от налогов инвестиционный доход до 30 млн ₽, а также ежегодно возвращать до 60 000 ₽ со взносов.

Как это работает?

В течении года вы внесли на ИИС-3 (дальше будем писать просто ИИС, ибо других ИИС, кроме ИИС-3 сейчас открыть нельзя) 100 000 ₽. Помните «Детский» портфель ОФЗ (Sponsr | Boosty)? Вносим по 10 000 ₽ (или около того) ежемесячно на будущее злостного имперца? На эти 100 000 вы можете уменьшить налоговую базу вашего НДФЛ. А если проще, то получить уплаченные налоги взад. В размере 100 000 х 13%. Если, конечно, уплаченный вами НДФЛ больше этих 13 000.

Максимум, который можно предъявить к вычету – 400 000 в год. И вернуть по итогам года можно будет 52 000 ₽, если вы платите НДФЛ по ставке 13%.

Ну а со вторым вычетом – с дохода – всё просто. Как известно, любой доход облагается налогом. Так вот доход, полученный на ИИС, налогом не облагается.

Но есть одно но! Минимально необходимый срок владения ИИС, открытых в 2024-2026 году – 5 лет. Дальше он будет постепенно увеличиваться на 1 год каждый год и в 2031 составит 10 лет. То есть если вы решите снять деньги раньше, то право на налоговый вычет вы потеряете.

В настоящее время у гражданина большой выбор всякого. Хочешь так, а хочешь сяк. Хочешь инвестировать – вот тебе различные варианты. Вот здесь с налогами. А здесь без. Но придется подержать деньги. В общем, если на старость, или на ребёнка – ИИС прям огонь.

Открывается он элементарно. К примеру, у меня личном кабинете Сбера это вылилось в одно нажатие кнопки «Открыть ИИС». И он тут же открылся. Через секунду. А, ну да. Потом пришлось еще раз нажать – перевести деньги. И еще раз нажать – купить облигации.

Также отмечу, что можно открыть 3 штуки ИИС. Но вычет на взносы будет учитываться в совокупности по всем трём.

Нормативная база по вычетам прописана в статье 219.2 НК РФ «Налоговые вычеты на долгосрочные сбережения граждан».

Ну вот такая теория.

А как в целом у нас в стране с ИИС?

По итогам 3 квартала 2024 года общее число ИИС увеличилось до 6 млн штук. Это лишь немного ниже максимума 4 квартала 2023 года.

ЦБ разделяет ИИС в сегментах брокерского обслуживания и доверительного управления. В брокерском сегменте вы сами управляете своим счетом, а в ДУ управляют за вас. Но счетов на ДУ крайне мало.

Чистый приток средств на ИИС в последнем квартале достиг 21 млрд ₽. А общие активы составили 521 млрд ₽.

Средний размер брокерских ИИС ~82 тыс. ₽. Но там 71% счетов пробные – пустые. Если смотреть без учёта пустых, то цифра уже выше: 763 тыс. ₽.

По структуре. 38% активов всех ИИС – это российские акции. 18% – облигации резидентов, 16% – паи резидентов (в том числе те самые фонды денежного рынка) и 10% – государственные и муниципальные облигации. Кстати, доля последних постепенно растёт.

Кстати, если отдельно смотреть ИИС на ДУ, то там совершенно другая структура. 74% – это ПИФы. Т.е. управляшки ожидаемо вкладывают все деньги в свои же фонды.

Вот такая картина, дорогие друзья. Ничего страшного в ИИС нет. Это абсолютно понятный и простой инструмент. Просто запомнили – если деньги морозите на более чем 5 лет – это ИИС. Если вдруг срочно-срочно надо закрыть – ничего страшного, просто потеряете вычеты.

MarketScreen | Sponsr | Boosty

{kind=link}

🇷🇺#ндфл #faq

С Нового 2025 года в нашей с вами Федерации вводятся дифференцированные налоговые ставки по НДФЛ.

Пришло время для лёгкоусвояемой памятки. Чтобы не заламывать руки, под влиянием вражеских эмоциональных вбросов.

Говорят, всё это коснётся 3,2% юнитов, чьи доходы превышают 2,4 млн ₽. Но и из них далеко не все это заметят. К примеру, фактический процент уплаченного налога у гражданина с зарплатой 300 000 ₽/мес. окажется не 15%, а 13,66%. Ибо ставка применяется не на всю сумму дохода, а на превышение порога. А у счастливчика с доходом 5 000 000 ₽/мес. будет не 22%, а 19,34%. Но, понятно, что чем выше доход, тем фактическая ставка будет всё сильнее приближаться к 22%.

В общем, держите. И не паникуйте.

MarketScreen | Sponsr | Boosty

С Нового 2025 года в нашей с вами Федерации вводятся дифференцированные налоговые ставки по НДФЛ.

Пришло время для лёгкоусвояемой памятки. Чтобы не заламывать руки, под влиянием вражеских эмоциональных вбросов.

Говорят, всё это коснётся 3,2% юнитов, чьи доходы превышают 2,4 млн ₽. Но и из них далеко не все это заметят. К примеру, фактический процент уплаченного налога у гражданина с зарплатой 300 000 ₽/мес. окажется не 15%, а 13,66%. Ибо ставка применяется не на всю сумму дохода, а на превышение порога. А у счастливчика с доходом 5 000 000 ₽/мес. будет не 22%, а 19,34%. Но, понятно, что чем выше доход, тем фактическая ставка будет всё сильнее приближаться к 22%.

В общем, держите. И не паникуйте.

MarketScreen | Sponsr | Boosty

#опционы #спекуляция #faq

Почему «иксы» на опционах не спекуляция?

Хотелось бы еще раз пробежаться по опционам и разъяснить момент. А именно – «иксы» на опционах – это спекуляция или нет? К тому же подвернулся удобный случай.

На картинке опцион-колл на фьючерс РТС (на Московской бирже). Вчера он чуть менее, чем за 9 часов вырос в 10(!) раз. В трейдерском просторечие рост цены в несколько раз называется «иксами». Ну, типа, вырос в 2 раза = х2. Ну и, понятно, первое впечатление у людей непричастных – проклятые спекулянты разогнали цены. А вот с этим давайте разберёмся. Мы еще раз залезем в опционную природу. Ну надо. Чтобы не отсылать к старым постам.

Природа опциона двойственна. С одной стороны, это практически полный аналог страховки.

Опцион = страховой полис.

Стоимость опциона = страховая премия.

Страйк = страховой случай.

Экспирация = срок страхования.

Базовый актив опцион = предмет страхования.

С другой стороны – это право. У покупателя опциона возникает право. Приобрести базовый актив по цене «страйк». А у продавца опциона возникает обязанность.

Хотя эта другая сторона перекликается с первой. У застрахованного имеется право воспользоваться страховкой и получить выплату при наступлении страхового случая. А у страховой компании возникает обязанность осуществить выплаты по страховке.

Вернемся к картинке. Базовый актив этого опциона – фьючерс РТС. Страйк = 95000. Что это значит? Покупатель опциона имеет право в любой момент (до экспирации) купить фьючерс РТС по 95000.

В 10:00 5.02.2025 фьючерс РТС стоил 93100. Станет ли владелец опциона использовать своё право? Нет. Зачем ему покупать по 95000, когда можно купить по 93100. Будет ли что-то стоить подобное право? Ну да, чуть больше нуля будет. Ведь мало ли что случится в будущем. Вот оно и стоит 210.

Понимаете? В этот момент ценообразование опциона носит вероятностный характер. Цена не имеет конкретного обоснования. Нет, там есть, конечно, умные формулы, но это всё херня. Идём дальше.

В 19:05 5.02.2025 цена фьючерса РТС поднимается до 97100.

- Пойдем простым логическим ходом

- Пойдём вместе

У нас на руках право купить фьючерс за 95000. Но сам фьючерс стоит 97000. Сколько стоит право? За сколько мы его продадим? Ну, очевидно, минимум за 2000, правда? Иначе не имеет смысла. Иначе нам проще воспользоваться правом, купить фьючерс за 95000, тут же продать за 97000 и получить 2000.

Что по факту? Опцион в тот же момент доходил до 2140.

Т.е. как только цена базового актива превышает страйк, в цену опциона немедленно влезает цена базового актива в размере разницы со страйком. Ну просто исходя из всех жизненных и экономических логик.

Тогда, раньше, было ценообразование «вероятностное». Эту цену еще называют «временной». А потом стало ценообразование обоснованное. Эту цену называют «внутренней».

В этом росте цены не было спекуляции. Её не разгоняли. На слухах, на заявках или еще на чём-то. Просто возник «страховой случай» и поменялась система ценообразования. А такой скачок обоснован тем, что мы перешли из состояния владения ничем (потенциальной возможностью) в состояние владения фактическим активом.

И здесь идет какая-нибудь завершающая барабанная проводочка.

Ах, да, сразу предупрежу вопрос – а кто же продает по 95000, когда можно продать по 97000? А продавец продает. Помните, у него же возникает обязанность? Вот и продает. Некоторые из таких продавцов потом влетают на ахулиарды денег долгов.

MarketScreen | Sponsr | Boosty

Почему «иксы» на опционах не спекуляция?

Хотелось бы еще раз пробежаться по опционам и разъяснить момент. А именно – «иксы» на опционах – это спекуляция или нет? К тому же подвернулся удобный случай.

На картинке опцион-колл на фьючерс РТС (на Московской бирже). Вчера он чуть менее, чем за 9 часов вырос в 10(!) раз. В трейдерском просторечие рост цены в несколько раз называется «иксами». Ну, типа, вырос в 2 раза = х2. Ну и, понятно, первое впечатление у людей непричастных – проклятые спекулянты разогнали цены. А вот с этим давайте разберёмся. Мы еще раз залезем в опционную природу. Ну надо. Чтобы не отсылать к старым постам.

Природа опциона двойственна. С одной стороны, это практически полный аналог страховки.

Опцион = страховой полис.

Стоимость опциона = страховая премия.

Страйк = страховой случай.

Экспирация = срок страхования.

Базовый актив опцион = предмет страхования.

С другой стороны – это право. У покупателя опциона возникает право. Приобрести базовый актив по цене «страйк». А у продавца опциона возникает обязанность.

Хотя эта другая сторона перекликается с первой. У застрахованного имеется право воспользоваться страховкой и получить выплату при наступлении страхового случая. А у страховой компании возникает обязанность осуществить выплаты по страховке.

Вернемся к картинке. Базовый актив этого опциона – фьючерс РТС. Страйк = 95000. Что это значит? Покупатель опциона имеет право в любой момент (до экспирации) купить фьючерс РТС по 95000.

В 10:00 5.02.2025 фьючерс РТС стоил 93100. Станет ли владелец опциона использовать своё право? Нет. Зачем ему покупать по 95000, когда можно купить по 93100. Будет ли что-то стоить подобное право? Ну да, чуть больше нуля будет. Ведь мало ли что случится в будущем. Вот оно и стоит 210.

Понимаете? В этот момент ценообразование опциона носит вероятностный характер. Цена не имеет конкретного обоснования. Нет, там есть, конечно, умные формулы, но это всё херня. Идём дальше.

В 19:05 5.02.2025 цена фьючерса РТС поднимается до 97100.

- Пойдем простым логическим ходом

- Пойдём вместе

У нас на руках право купить фьючерс за 95000. Но сам фьючерс стоит 97000. Сколько стоит право? За сколько мы его продадим? Ну, очевидно, минимум за 2000, правда? Иначе не имеет смысла. Иначе нам проще воспользоваться правом, купить фьючерс за 95000, тут же продать за 97000 и получить 2000.

Что по факту? Опцион в тот же момент доходил до 2140.

Т.е. как только цена базового актива превышает страйк, в цену опциона немедленно влезает цена базового актива в размере разницы со страйком. Ну просто исходя из всех жизненных и экономических логик.

Тогда, раньше, было ценообразование «вероятностное». Эту цену еще называют «временной». А потом стало ценообразование обоснованное. Эту цену называют «внутренней».

В этом росте цены не было спекуляции. Её не разгоняли. На слухах, на заявках или еще на чём-то. Просто возник «страховой случай» и поменялась система ценообразования. А такой скачок обоснован тем, что мы перешли из состояния владения ничем (потенциальной возможностью) в состояние владения фактическим активом.

И здесь идет какая-нибудь завершающая барабанная проводочка.

Ах, да, сразу предупрежу вопрос – а кто же продает по 95000, когда можно продать по 97000? А продавец продает. Помните, у него же возникает обязанность? Вот и продает. Некоторые из таких продавцов потом влетают на ахулиарды денег долгов.

MarketScreen | Sponsr | Boosty

{kind=link}