Какие тренды мы увидим в отечественном ритейле в 2024 году?

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

YouTube

Потребительский рынок России: ключевые вызовы 2024.

В завершении 2023 года портал Retail.ru совместно с INFOLine проведут онлайн-конференцию на тему «Потребительский рынок России: ключевые вызовы 2024».

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Средний чек в E-commerce растет высокими темпами

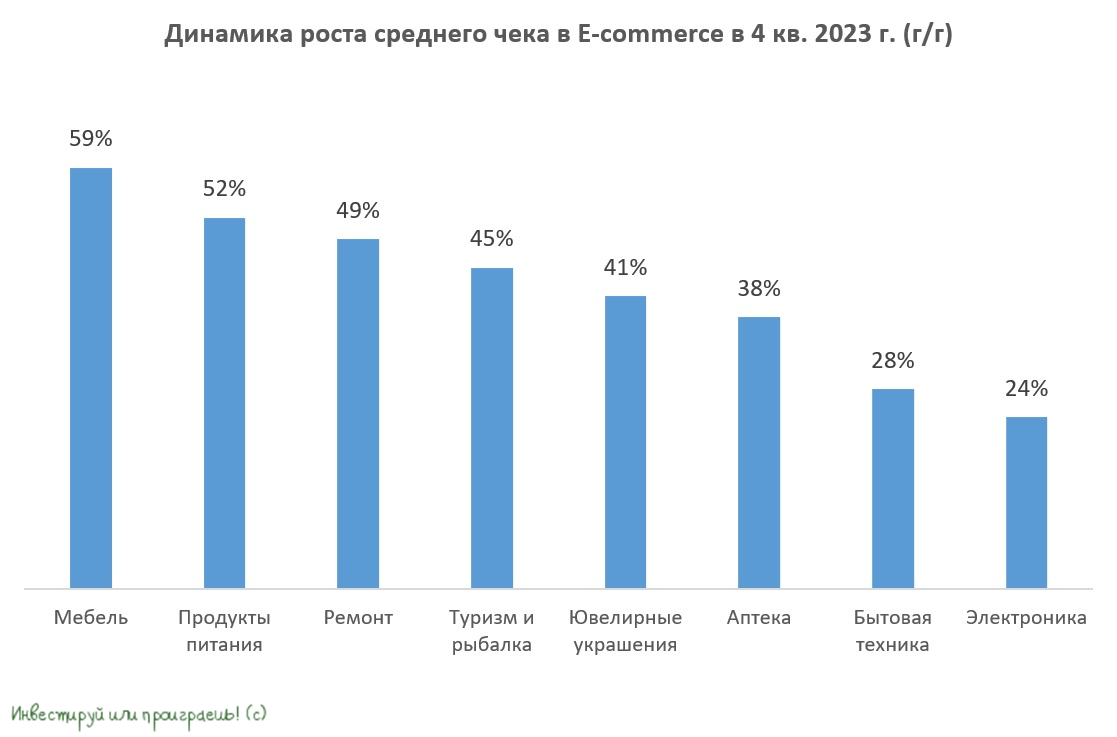

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

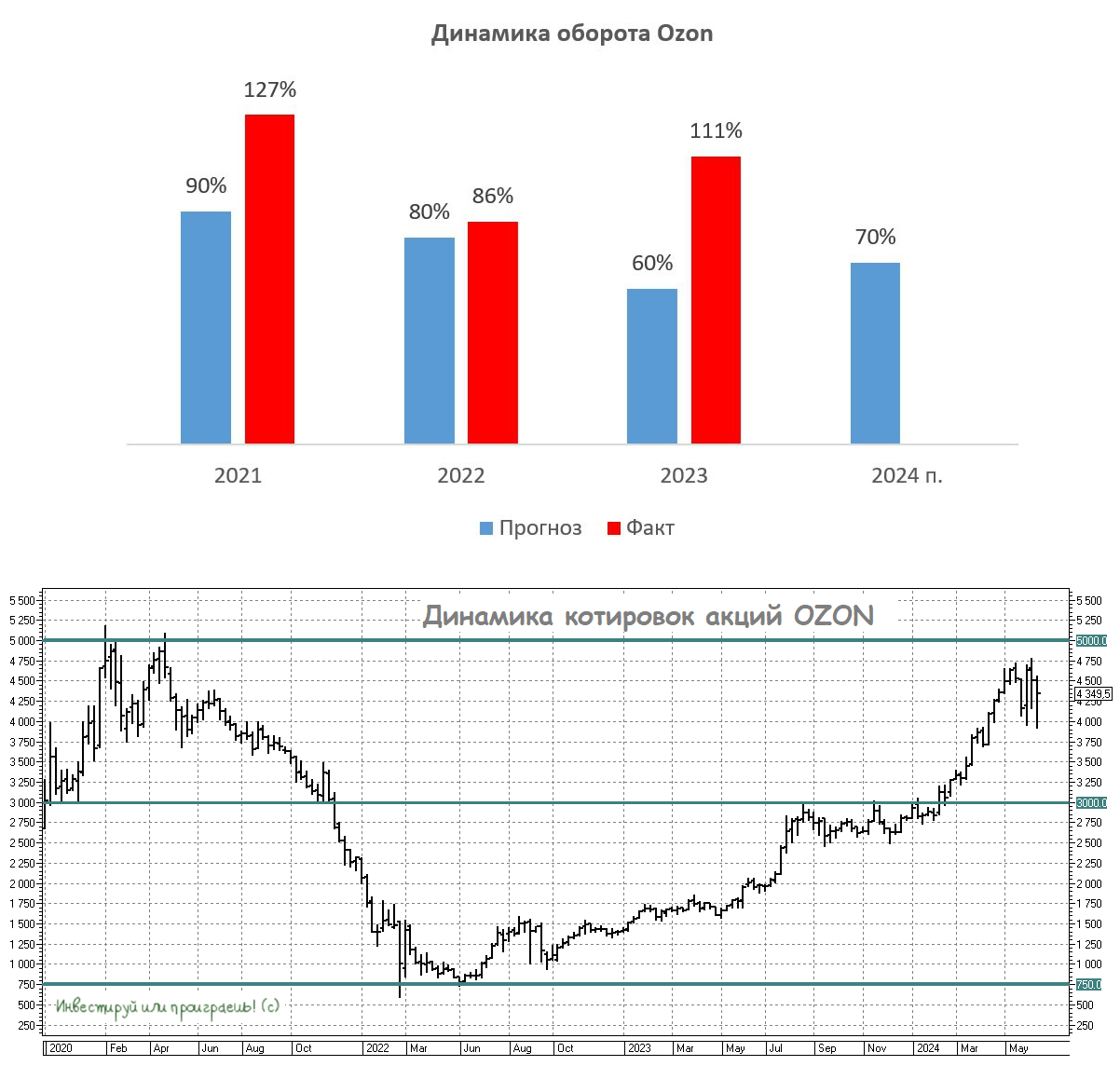

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

📣 Предлагаю вашему вниманию в тезисном виде итоги 4 кв. 2023 года на рынке отечественной онлайн-торговли, которые подготовила компания PIM Solution, специализирующаяся на этом направлении:

✔️ Средний чек в онлайн-торговле по итогам 4Q2023 вырос на +26% (г/г) по сравнению с аналогичным периодом предыдущего года и на +4% (кв/кв) по сравнению с третьим кварталом. Наиболее заметный рост среднего чека был зафиксирован в категориях ювелирных изделий, мебели, бытовой техники и электроники, продуктов питания. С другой стороны, слабая динамика была отмечена в сегментах книг, канцелярских товаров, одежды и обуви.

✔️ На протяжении последних лет наблюдается устойчивый рост доли предоплаченных заказов. Если раньше население с осторожностью относилось к онлайн-торговле и предпочитало оплачивать заказы при получении, то сейчас E-commerce воспринимается также, как и традиционная торговля. Потребители без проблем соглашаются на предоплату, что благоприятно для операционного денежного потока маркетплейсов.

✔️ Что касается доставки, то в 3Q2023 было отмечено небольшое увеличение сроков доставки, однако в конце года компаниям удалось улучшить логистику, несмотря на повышенный сезонный спрос.

✔️ Ещё одним положительным моментом для отрасли онлайн-торговли является сокращение времени, затрачиваемого покупателями на получение заказов из пунктов выдачи. Чем быстрее покупатели забирают свои заказы, тем меньше затрат на их хранение, и тем эффективнее используются площади пунктов выдачи.

✔️ То, что российский E-commerce динамично развивается, уже признали во всём мире. Так, компания SimilarWeb назвала Wildberries и Ozon самыми быстрорастущими по трафику маркетплейсами мира.

👉 Анализ данных PIM Solutions позволяет сделать два вывода:

1️⃣ Для Ozon 4 кв. 2023 года стал рекордным по обороту. В ноябре финансовый директор маркетплейса Игорь Герасимов прогнозировал годовой темп роста GMV на уровне 90-100% и, по всей видимости, итоговый показатель будет находиться в верхней части этого диапазона.

2️⃣ Во-вторых, рынок бытовой техники и электроники активно восстанавливается после спада 2022 года, что даёт основания рассчитывать на увеличение выручки М.Видео.

💼 Акции Ozon (#OZON) в течение последних пяти месяцев торгуются в диапазоне 2500-3000 руб., и при снижении котировок к нижней границе этого диапазона они представляют интерес для покупки, так как рынок электронной коммерции еще далёк от насыщения.

А вот акции М.Видео (#MVID) в лучшем случае можно рассматривать для включения в спекулятивные портфели, если у вас есть такие. Компания может представить хорошие результаты за 4 кв. 2023 года, что может привести к росту акций до психологической отметки 200 руб. Но не более того.

❤️ Ставьте лайк под этим постом, если он показался вам действительно интересным и полезным, ну а я со своей стороны спешу пожелать вам успешной рабочей недели!

© Инвестируй или проиграешь

{kind=link}

OZON: ударные темпы роста в 2023 году и амбициозные планы на 2024 год

Один из крупнейших российских маркетплейсов сегодня представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Оборот товаров (GMV) вырос по итогам отчётного периода на +111% до 1,7 трлн руб. Постоянное расширение ассортимента товаров способствует росту клиентской базы и увеличению частотности заказов. Изначально менеджмент ориентировал рынок на рост оборота на 90–100%, однако фактический результат оказался выше прогнозов, что не может не радовать.

📈 Выручка увеличилась на +53% до 424,3 млрд руб., благодаря увеличению комиссии маркетплейса, а также активному развитию рекламного и финансового направлений. Компании удалось добиться увеличения показателя в полтора раза, что является достойным результатом, учитывая высокую базу сравнения.

📈 Ozon, наконец, вышел на устойчивую траекторию положительной EBITDA – по итогам минувшего года скорректированный показатель составил 4,2 млрд руб. Рынок электронной коммерции в России динамично развивается, и компания сознательно идёт по пути увеличения расходов на инфраструктуру, чтобы укрепить свои позиции в отрасли в будущем.

Впрочем, для развития бизнеса больше важен даже не показатель EBITDA, а операционной денежный поток, который по итогам 2023 года составил внушительные 87,6 млрд руб. Это красноречиво указывает на то, что у компании достаточно кэша для реализации своих амбициозных планов.

🏙 В данный момент менеджмент #OZON делает ставку на масштабирование бизнеса в регионах. Это связано с тем, что уровень проникновения электронной коммерции в регионах значительно ниже, чем в Москве и Санкт-Петербурге. При этом именно в регионах сосредоточена 80% селлеров и 90% покупателей компании. Важно отметить, что рост бизнеса происходит при положительной юнит-экономике.

👉 OZON анонсировал прогноз на 2024 год, который предполагает рост оборота на +70% по сравнению с 2023 годом. Более подробно о планах на этот год менеджмент компании расскажет на предстоящем конференц-звонке, который стартует сегодня в 12:30 мск (уже через полчаса!).

Напоминаю, что каждый из вас может принять участие в конференц-звонке и задать вопросы менеджменту компании, поэтому используйте эту хорошую возможность получить информацию из первых уст. Я тоже приму участие в этом мероприятии и после его окончания подготовлю пост с интересными тезисами.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

Один из крупнейших российских маркетплейсов сегодня представил финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Оборот товаров (GMV) вырос по итогам отчётного периода на +111% до 1,7 трлн руб. Постоянное расширение ассортимента товаров способствует росту клиентской базы и увеличению частотности заказов. Изначально менеджмент ориентировал рынок на рост оборота на 90–100%, однако фактический результат оказался выше прогнозов, что не может не радовать.

📈 Выручка увеличилась на +53% до 424,3 млрд руб., благодаря увеличению комиссии маркетплейса, а также активному развитию рекламного и финансового направлений. Компании удалось добиться увеличения показателя в полтора раза, что является достойным результатом, учитывая высокую базу сравнения.

📈 Ozon, наконец, вышел на устойчивую траекторию положительной EBITDA – по итогам минувшего года скорректированный показатель составил 4,2 млрд руб. Рынок электронной коммерции в России динамично развивается, и компания сознательно идёт по пути увеличения расходов на инфраструктуру, чтобы укрепить свои позиции в отрасли в будущем.

Впрочем, для развития бизнеса больше важен даже не показатель EBITDA, а операционной денежный поток, который по итогам 2023 года составил внушительные 87,6 млрд руб. Это красноречиво указывает на то, что у компании достаточно кэша для реализации своих амбициозных планов.

🏙 В данный момент менеджмент #OZON делает ставку на масштабирование бизнеса в регионах. Это связано с тем, что уровень проникновения электронной коммерции в регионах значительно ниже, чем в Москве и Санкт-Петербурге. При этом именно в регионах сосредоточена 80% селлеров и 90% покупателей компании. Важно отметить, что рост бизнеса происходит при положительной юнит-экономике.

👉 OZON анонсировал прогноз на 2024 год, который предполагает рост оборота на +70% по сравнению с 2023 годом. Более подробно о планах на этот год менеджмент компании расскажет на предстоящем конференц-звонке, который стартует сегодня в 12:30 мск (уже через полчаса!).

Напоминаю, что каждый из вас может принять участие в конференц-звонке и задать вопросы менеджменту компании, поэтому используйте эту хорошую возможность получить информацию из первых уст. Я тоже приму участие в этом мероприятии и после его окончания подготовлю пост с интересными тезисами.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Ozon не собирается сбавлять обороты

🧮 Компания сегодня представила свои финансовые результаты за 1 кв. 2024 года, и представила отдельную отчетность по e-commerce бизнесу и финтеху, который раскрыли впервые.

📈 Итак, оборот товаров (GMV) продолжает уверенно прибавлять из года в год, увеличившись по итогам 1Q2024 на +88% (г/г) до 570,2 млрд руб., благодаря расширению базы покупателей и увеличению частоты заказов. В отчётном периоде компания доставила 305 млн заказов, а количество активных покупателей выросло до 49 млн – электронная коммерция всё больше проникает в жизнь регионов! И этим трендом OZON продолжает успешно пользоваться.

Отрадно отметить рост операционной эффективности: расходы составили 4,2% от GMV, что на 1 п.п. меньше, чем в прошлом году.

📈 Выручка OZON с января по март также уверенно прибавила на +32% (г/г) до 123 млрд руб., благодаря росту рекламных доходов и выручки финтеха.

О последнем следует поговорить отдельно: как мы видим, рост доходов здесь составил внушительные +225% (г/г) до 14,6 млрд руб., в первую очередь благодаря значительному росту клиентской базы, на фоне запуска новых предложений - как для селлеров, так и покупателей.

💼 Кредитный портфель финтеха увеличился более чем в 4 раза до 50,8 млрд руб., а сумма привлеченных от клиентов средств - в 9 раз до 70+ млрд руб.

📈 Скорректированная EBITDA всей компании выросла до 9,3 млрд руб., и это прекрасная новость! Несмотря на то, что компания продолжает много и активно инвестировать в развитие, фокус на положительную рентабельность сохраняется.

❗️ Важно отметить, что финтех сгенерил для OZON 63% совокупного показателя EBITDA, и финансовое направление в дальнейшем наверняка будет демонстрировать высокие темпы роста, что позволит компенсировать меньший вклад маркетплейса, в который компания активно инвестирует. Менеджмент нашёл оптимальный баланс.

👉 В начале апреля OZON озвучивал прогнозы на 2024 год, который предполагает рост оборота (GMV) на +70% по сравнению с 2023 годом. Я не поленился и проанализировал предыдущие прогнозы компании, и теперь могу сделать вывод, что итоговые показатели в большинстве случаев превосходили первоначальные ориентиры, а значит результаты 1 кв. 2024 года дают ещё больший повод для оптимизма!

Подытоживая всё вышесказанное, давайте резюмируем, что #OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Финансовые результаты 1 кв. 2024 года я оцениваю как сильные, электронная коммерция динамично развивается, финтех показывает очень хороший рост. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

🧮 Компания сегодня представила свои финансовые результаты за 1 кв. 2024 года, и представила отдельную отчетность по e-commerce бизнесу и финтеху, который раскрыли впервые.

📈 Итак, оборот товаров (GMV) продолжает уверенно прибавлять из года в год, увеличившись по итогам 1Q2024 на +88% (г/г) до 570,2 млрд руб., благодаря расширению базы покупателей и увеличению частоты заказов. В отчётном периоде компания доставила 305 млн заказов, а количество активных покупателей выросло до 49 млн – электронная коммерция всё больше проникает в жизнь регионов! И этим трендом OZON продолжает успешно пользоваться.

Отрадно отметить рост операционной эффективности: расходы составили 4,2% от GMV, что на 1 п.п. меньше, чем в прошлом году.

📈 Выручка OZON с января по март также уверенно прибавила на +32% (г/г) до 123 млрд руб., благодаря росту рекламных доходов и выручки финтеха.

О последнем следует поговорить отдельно: как мы видим, рост доходов здесь составил внушительные +225% (г/г) до 14,6 млрд руб., в первую очередь благодаря значительному росту клиентской базы, на фоне запуска новых предложений - как для селлеров, так и покупателей.

💼 Кредитный портфель финтеха увеличился более чем в 4 раза до 50,8 млрд руб., а сумма привлеченных от клиентов средств - в 9 раз до 70+ млрд руб.

📈 Скорректированная EBITDA всей компании выросла до 9,3 млрд руб., и это прекрасная новость! Несмотря на то, что компания продолжает много и активно инвестировать в развитие, фокус на положительную рентабельность сохраняется.

❗️ Важно отметить, что финтех сгенерил для OZON 63% совокупного показателя EBITDA, и финансовое направление в дальнейшем наверняка будет демонстрировать высокие темпы роста, что позволит компенсировать меньший вклад маркетплейса, в который компания активно инвестирует. Менеджмент нашёл оптимальный баланс.

👉 В начале апреля OZON озвучивал прогнозы на 2024 год, который предполагает рост оборота (GMV) на +70% по сравнению с 2023 годом. Я не поленился и проанализировал предыдущие прогнозы компании, и теперь могу сделать вывод, что итоговые показатели в большинстве случаев превосходили первоначальные ориентиры, а значит результаты 1 кв. 2024 года дают ещё больший повод для оптимизма!

Подытоживая всё вышесказанное, давайте резюмируем, что #OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Финансовые результаты 1 кв. 2024 года я оцениваю как сильные, электронная коммерция динамично развивается, финтех показывает очень хороший рост. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

{kind=link}

OZON: выступление на Смартлабе

👨🏻💻 По горячим следам спешу поделиться с вами основными тезисами и мыслями, которые я услышал от компании OZON в ходе её выступления на Смартлабе, а также в кулуарах, где получаемая информация традиционно носит особенно ценный характер.

Я очень постарался сделать этот материал максимально понятным и читабельным для вас, надеюсь оцените по достоинству. Итак, поехали:

✔️ С бизнесом у компании всё предельно понятно: он продолжает расти год от года, и рынок далёк от исчерпания. Финтех – одно из самых перспективных направлений бизнеса OZON, и в 1 кв. 2024 года компания впервые раскрыла отдельно результаты финтех-подразделения, доходы которого подскочили более чем в три раза (!) до 14,6 млрд руб., количество активных пользователей выросло на +70% (г/г) до 20 млн человек, а объём выданных займов за год увеличился с 12,3 до 50,8 млрд руб.

Чтобы вы понимали, именно финтех вносит сейчас основную лепту в показатель EBITDA, и по итогам 1Q2024 вклад этого дивизиона составил 5,9 млрд руб. из 9,3 млрд руб. Также финтех генерирует высокую прибыльность, рост которой обещают на уровне около +30% ежегодно в долгосрочной перспективе.

✔️ OZON-банк объявил о своих планах по развитию страхового и лизингового направлений. Этот шаг следует за аналогичными заявлениями со стороны менеджмента МТС Банка, который также выразил интерес к этим быстрорастущим финансовым сегментам.

✔️ На 5-летнем горизонте OZON-банк намерен увеличить свой кредитный портфель до 10% от общего объёма GMV.

✔️ Уже сейчас можно утверждать, что отечественный сектор e-commerce восстановился после февраля 2022 года: бренды адаптировались к новой реальности, население вернулось к привычному объёму покупок, а инфляция ещё не внесла свой вклад.

✔️ По прогнозам Infoline, отечественный сектор E-commerce будет расти в 4 раза быстрее розничной торговли в целом, и уже к 2027 году каждая третья покупка будет онлайн!

✔️ OZON много средств вкладывает в логистические площади. Эта инфраструктура уникальная и помогает решать логистические задачи максимально эффективно. К слову, более 80% продавцов - это предприниматели из российских регионов.

✔️ Согласно прогнозам, в 2024 году оборот компании увеличится на +70%. Результат может оказаться и лучше, но учитывая эффект высокой базы прошлого года, вероятность значительного превышения этого показателя мала. Руководство компании планирует достичь роста оборота за счёт расширения клиентской базы и увеличения частоты заказов.

✔️ Конкретики по редомициляции озвучено не было, но сложилось ощущение, что компания готовится к этому процессу. И если это действительно так, то этот фактор может стать мощным драйвером для переоценки стоимости акций выше текущих уровней.

✔️ Менеджмент стал более сдержанно оценивать перспективы экспансии в страны СНГ и фокусирует внимание на внутреннем рынке.

👉 Подытоживая всё услышанное, резюмируем, что #OZON продолжает активно захватывать российский онлайн-рынок и сохраняет фокус на дальнейший рост бизнеса, а озвученный прогноз на текущий год, составляющий 70%, является реалистичным и вполне достижимым.

При этом OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Электронная коммерция динамично развивается, финтех показывает очень хорошую динамику. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

👨🏻💻 По горячим следам спешу поделиться с вами основными тезисами и мыслями, которые я услышал от компании OZON в ходе её выступления на Смартлабе, а также в кулуарах, где получаемая информация традиционно носит особенно ценный характер.

Я очень постарался сделать этот материал максимально понятным и читабельным для вас, надеюсь оцените по достоинству. Итак, поехали:

✔️ С бизнесом у компании всё предельно понятно: он продолжает расти год от года, и рынок далёк от исчерпания. Финтех – одно из самых перспективных направлений бизнеса OZON, и в 1 кв. 2024 года компания впервые раскрыла отдельно результаты финтех-подразделения, доходы которого подскочили более чем в три раза (!) до 14,6 млрд руб., количество активных пользователей выросло на +70% (г/г) до 20 млн человек, а объём выданных займов за год увеличился с 12,3 до 50,8 млрд руб.

Чтобы вы понимали, именно финтех вносит сейчас основную лепту в показатель EBITDA, и по итогам 1Q2024 вклад этого дивизиона составил 5,9 млрд руб. из 9,3 млрд руб. Также финтех генерирует высокую прибыльность, рост которой обещают на уровне около +30% ежегодно в долгосрочной перспективе.

✔️ OZON-банк объявил о своих планах по развитию страхового и лизингового направлений. Этот шаг следует за аналогичными заявлениями со стороны менеджмента МТС Банка, который также выразил интерес к этим быстрорастущим финансовым сегментам.

✔️ На 5-летнем горизонте OZON-банк намерен увеличить свой кредитный портфель до 10% от общего объёма GMV.

✔️ Уже сейчас можно утверждать, что отечественный сектор e-commerce восстановился после февраля 2022 года: бренды адаптировались к новой реальности, население вернулось к привычному объёму покупок, а инфляция ещё не внесла свой вклад.

✔️ По прогнозам Infoline, отечественный сектор E-commerce будет расти в 4 раза быстрее розничной торговли в целом, и уже к 2027 году каждая третья покупка будет онлайн!

✔️ OZON много средств вкладывает в логистические площади. Эта инфраструктура уникальная и помогает решать логистические задачи максимально эффективно. К слову, более 80% продавцов - это предприниматели из российских регионов.

✔️ Согласно прогнозам, в 2024 году оборот компании увеличится на +70%. Результат может оказаться и лучше, но учитывая эффект высокой базы прошлого года, вероятность значительного превышения этого показателя мала. Руководство компании планирует достичь роста оборота за счёт расширения клиентской базы и увеличения частоты заказов.

✔️ Конкретики по редомициляции озвучено не было, но сложилось ощущение, что компания готовится к этому процессу. И если это действительно так, то этот фактор может стать мощным драйвером для переоценки стоимости акций выше текущих уровней.

✔️ Менеджмент стал более сдержанно оценивать перспективы экспансии в страны СНГ и фокусирует внимание на внутреннем рынке.

👉 Подытоживая всё услышанное, резюмируем, что #OZON продолжает активно захватывать российский онлайн-рынок и сохраняет фокус на дальнейший рост бизнеса, а озвученный прогноз на текущий год, составляющий 70%, является реалистичным и вполне достижимым.

При этом OZON не только демонстрирует сильный рост бизнеса, но и улучшает свою операционную эффективность. Электронная коммерция динамично развивается, финтех показывает очень хорошую динамику. Собственно, рост котировок в 5 (пять!) раз с лета 2022 года красноречиво указывает на это. И что-то мне подсказывает, что это далеко не предел.

❤️ Не забывайте ставить лайк и всегда выбирайте в свой портфель лидеров отрасли, со стабильным финансовым положением и понятным бизнесом.

© Инвестируй или проиграешь

{kind=link}

СМИ пишут про сбои у Ozоn Global. Разбираемся

📣 На этой неделе российские деловые СМИ зачем-то дружно взбудоражили инвестиционную общественность: мол, селлеры и покупатели Ozon дружно жалуются на трудности с оформлением заказов на дорогую электронику из Китая с доставкой через Ozon Global — подразделение маркетплейса, специализирующееся на трансграничной торговле.

И на этом фоне я решил поразмышлять о том, как вызовы в трансграничной торговле влияют на бизнес маркетплейса? Давайте вместе разберемся в этом вопросе. Пусть этот пост будет продолжением того самого июньского поста с тезисами компании на конференции Смартлаба, подкреплённый комментариями представителя Ozon, которые я услышал по радио в пятницу и попытался запомнить наиболее важные из них.

👨🏻💻 Традиционно своё повествование, подкреплённое моими собственными размышлениями, я построю в виде тезисов, так как они хорошо воспринимаются и легко читаются, а это самое главное! Итак, поехали:

✔️ Ассортимент электроники от китайских продавцов действительно сократился, что во многом связано с 5-кратным снижением порога беспошлинной торговли до €200 и обновлением комплаенс-правил китайских банков. В результате чего на витрине Ozon Global с одной стороны действительно стало меньше товаров из дорогих категорий, а с другой - продавцы из-за рубежа в настоящее время активно пересматривают свою товарную матрицу в пользу более доступных по цене позиций и предлагают, например, одежду, обувь и товары для дома. Не вижу ничего плохого в том, что маркетплейс не остался в стороне и предлагает для них специальный логистический тариф.

✔️ Самый главный момент: электроника на маркетплейсе присутствует в достаточном количестве, и подавляющая часть ее продаж приходится на уже завезенные или локальные товары российский продавцов! В то время как на долю Ozon Global приходится всего 5% от общего оборота Ozon, из которых менее 1/3 товарооборота - это электроника. Таким образом, масштаб проблемы не является критическим для такого крупного игрока на рынке электронной коммерции в России, хотя некоторые СМИ любят преувеличивать её значение.

✔️ Представитель маркетплейса в радиоэфире подтвердил, что Ozon Global продолжает функционировать в штатном режиме. В настоящее время на витрине маркетплейса представлено более 18 млн товаров от китайских и турецких поставщиков, сложностей с заказом/оплатой/доставкой товаров из-за рубежа у покупателей платформы нет.

✔️ Слухи в СМИ часто вызывают беспокойство среди некоторых инвесторов, особенно начинающих и неискушённых, что порой приводит даже к продаже акций. Однако, в случае с динамично развивающимися компаниями, такими как Ozon, такое поведение может быть совершенно неоправданным, и Уоррен Баффетт такой подход к инвестициям на слухах и домыслах совершенно бы не одобрил. Смотреть нужно не на небольшие краткосрочные факторы, и тем более на слухи, а на долгосрочные показатели - например, на то, что в 2024 году менеджмент Ozon ожидает увеличения показателя GMV на +70%. Анализируя прошлые прогнозы компании, можно заметить, что фактические результаты всегда превышали первоначальные цели. Это говорит о том, что мы можем ждать стабильный рост, который не перебьют краткосрочные просадки.

👉 Лично я рассматриваю электронную коммерцию как неотъемлемую часть нашей жизни, в первую очередь благодаря современным технологиям, которые позволяют приобретать практически любые товары всего в несколько кликов и оперативно получать их удобным способом. Скажу больше: тренд на онлайн-шопинг будет только усиливаться в обозримом будущем, и на этом фоне инвестиционный кейс под названием #OZON выглядит весьма привлекательно и интересно.

А те, кто ориентируется только на слухи и домыслы, никогда не добьются успеха на инвестиционном поприще, точно вам говорю!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Ну и конечно же хороших и плодотворных вам выходных! Отдохните от сплетен в деловых СМИ и проведите время с семьёй!

© Инвестируй или проиграешь

📣 На этой неделе российские деловые СМИ зачем-то дружно взбудоражили инвестиционную общественность: мол, селлеры и покупатели Ozon дружно жалуются на трудности с оформлением заказов на дорогую электронику из Китая с доставкой через Ozon Global — подразделение маркетплейса, специализирующееся на трансграничной торговле.

И на этом фоне я решил поразмышлять о том, как вызовы в трансграничной торговле влияют на бизнес маркетплейса? Давайте вместе разберемся в этом вопросе. Пусть этот пост будет продолжением того самого июньского поста с тезисами компании на конференции Смартлаба, подкреплённый комментариями представителя Ozon, которые я услышал по радио в пятницу и попытался запомнить наиболее важные из них.

👨🏻💻 Традиционно своё повествование, подкреплённое моими собственными размышлениями, я построю в виде тезисов, так как они хорошо воспринимаются и легко читаются, а это самое главное! Итак, поехали:

✔️ Ассортимент электроники от китайских продавцов действительно сократился, что во многом связано с 5-кратным снижением порога беспошлинной торговли до €200 и обновлением комплаенс-правил китайских банков. В результате чего на витрине Ozon Global с одной стороны действительно стало меньше товаров из дорогих категорий, а с другой - продавцы из-за рубежа в настоящее время активно пересматривают свою товарную матрицу в пользу более доступных по цене позиций и предлагают, например, одежду, обувь и товары для дома. Не вижу ничего плохого в том, что маркетплейс не остался в стороне и предлагает для них специальный логистический тариф.

✔️ Самый главный момент: электроника на маркетплейсе присутствует в достаточном количестве, и подавляющая часть ее продаж приходится на уже завезенные или локальные товары российский продавцов! В то время как на долю Ozon Global приходится всего 5% от общего оборота Ozon, из которых менее 1/3 товарооборота - это электроника. Таким образом, масштаб проблемы не является критическим для такого крупного игрока на рынке электронной коммерции в России, хотя некоторые СМИ любят преувеличивать её значение.

✔️ Представитель маркетплейса в радиоэфире подтвердил, что Ozon Global продолжает функционировать в штатном режиме. В настоящее время на витрине маркетплейса представлено более 18 млн товаров от китайских и турецких поставщиков, сложностей с заказом/оплатой/доставкой товаров из-за рубежа у покупателей платформы нет.

✔️ Слухи в СМИ часто вызывают беспокойство среди некоторых инвесторов, особенно начинающих и неискушённых, что порой приводит даже к продаже акций. Однако, в случае с динамично развивающимися компаниями, такими как Ozon, такое поведение может быть совершенно неоправданным, и Уоррен Баффетт такой подход к инвестициям на слухах и домыслах совершенно бы не одобрил. Смотреть нужно не на небольшие краткосрочные факторы, и тем более на слухи, а на долгосрочные показатели - например, на то, что в 2024 году менеджмент Ozon ожидает увеличения показателя GMV на +70%. Анализируя прошлые прогнозы компании, можно заметить, что фактические результаты всегда превышали первоначальные цели. Это говорит о том, что мы можем ждать стабильный рост, который не перебьют краткосрочные просадки.

👉 Лично я рассматриваю электронную коммерцию как неотъемлемую часть нашей жизни, в первую очередь благодаря современным технологиям, которые позволяют приобретать практически любые товары всего в несколько кликов и оперативно получать их удобным способом. Скажу больше: тренд на онлайн-шопинг будет только усиливаться в обозримом будущем, и на этом фоне инвестиционный кейс под названием #OZON выглядит весьма привлекательно и интересно.

А те, кто ориентируется только на слухи и домыслы, никогда не добьются успеха на инвестиционном поприще, точно вам говорю!

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Ну и конечно же хороших и плодотворных вам выходных! Отдохните от сплетен в деловых СМИ и проведите время с семьёй!

© Инвестируй или проиграешь

{kind=link}

АФК Система оценена справедливо, но впереди четыре IPO

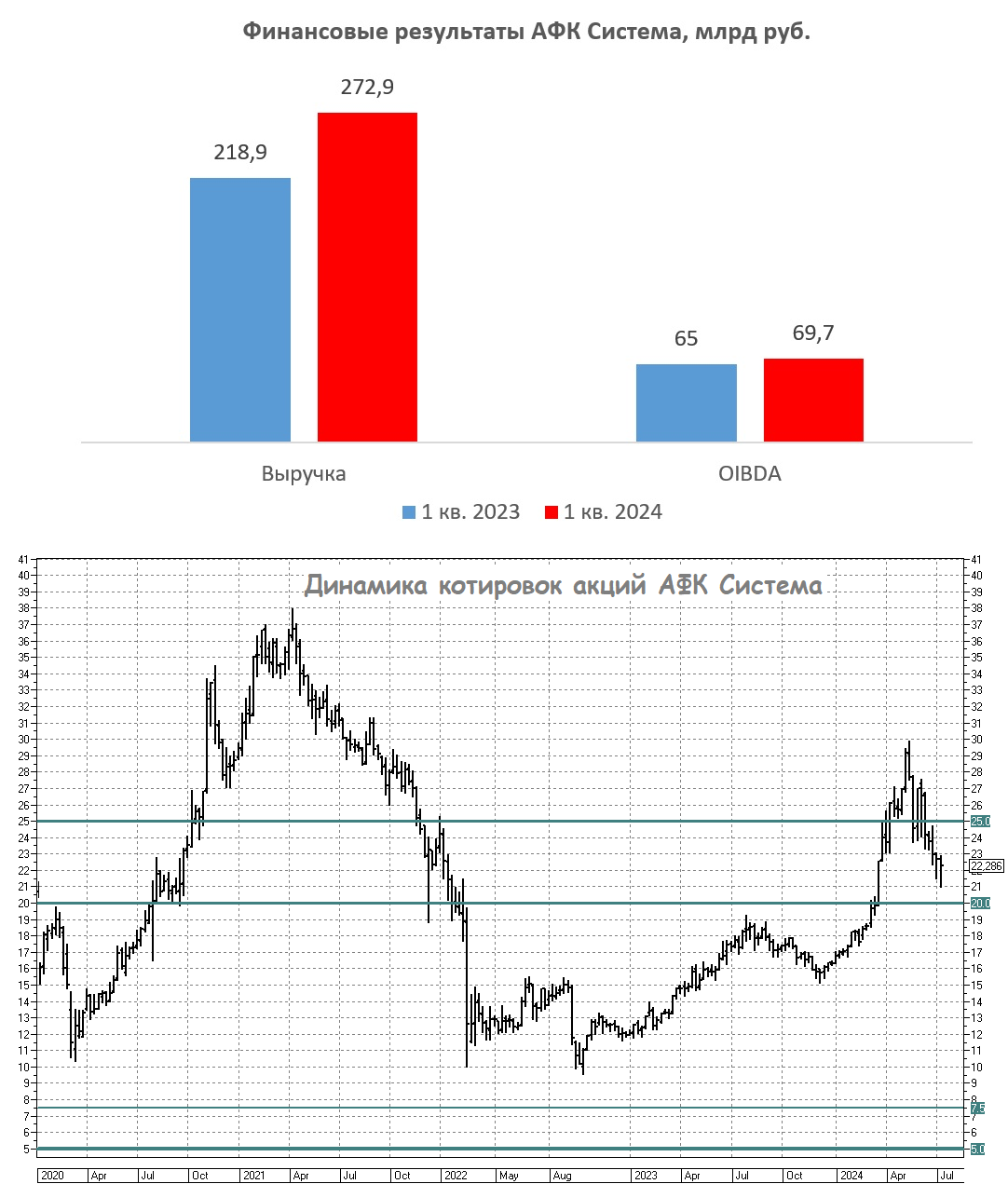

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🧮 АФК Система представил свои результаты по МСФО за 1Q2024, и я предлагаю их проанализировать вместе с вами.

📈 Выручка холдинга с января по март увеличилась на +24,7% (г/г) до 272,9 млрд руб. Вспоминая прошлые результаты АФК Система, делаем вывод, что второй квартал подряд показатель растёт более чем на 22%, и это радует.

✔️ Ключевой актив холдинга, телеком-оператор МТС (#MTSS), в отчётном периоде увеличил выручку на +17,4% (г/г) до 161,3 млрд руб. Результаты компании мы с вами подробно разбирали здесь, поэтому отмечу главную мысль: компания динамично развивает свои экосистемные сервисы, которые в будущем планирует вывести на IPO, что создаст доп. акционерную стоимость. Ну а те, кто боится отрицательного капитала и высокой долговой нагрузки (хотя она ниже 2х по соотношению NetDebt/EBITDA) - извиняйте.

✔️ OZON (#OZON) сохраняет высокие темпы роста GMV: показатель увеличился на +88% (г/г) до 570,2 млрд руб. Этому способствует активное проникновение электронной коммерции в регионах, а также высокий уровень инфляции, который положительно влияет на бизнес маркетплейса. Думаю, ближайший квартальный отчёт компании также будет сильным, ведь пик инфляции ещё не пройден.

✔️ Segezha Group (#SGZH) увеличила выручку в 1 кв. 2024 года на +22% (г/г) до 22,8 млрд руб. Михаил Шамолин и другие топ-менеджеры пытаются периодически пытаются бодрить инвесторов и давать им надежду, что рост цен на пиломатериалы и бумагу в Китае позволит компании однажды выйти на устойчивую траекторию роста бизнеса, однако пока экспортные цены на лесопромышленную продукцию показывают скромный прирост, и эти надежды второй год кряду остаются лишь надеждами, а долговая нагрузка при этом катастрофически высокая (выше 10х!).

✔️ Гостиничный оператор Cosmos Hotel Group, один из потенциальных участников IPO в 2024-2025 гг., продемонстрировал впечатляющий рост выручки на +91,5% (г/г) до 2,9 млрд руб. Компания успешно расширяет свою сеть как органическим путем, так и через сделки M&A, благо власти заинтересованы в развитии туристической инфраструктуры и готовы предоставлять субсидии для бизнеса.

✔️ Агрохолдинг СТЕПЬ, также являющийся одним из перспективных кандидатов на проведение IPO, увеличил выручку на +34,4% (г/г) до 25 млрд руб. Компания активно развивает производство молока, при этом сохраняя лидерство в своей отрасли по экспорту нишевых с/х культур.

✔️ Медицинский холдинг МЕДСИ продемонстрировал рост выручки на +21,6% (г/г) до 11,8 млрд руб. Однако, несмотря на успешные фин. показатели, компания начинает отставать от ближайшего конкурента Мать и дитя (#MDMG) по темпам роста, и это становится заметно.

📈 Вернёмся к анализу фин. результатов АФК Система, и теперь у нас на очереди показатель OIBDA, который у холдинга вырос на +7,2% (г/г) до 69,7 млрд руб. Издержки растут быстрее выручки, что что оказывает давление на OIBDA, хотя рост положительный, и это радует.

💼 Чистый долг корпоративного центра составил 268,6 млрд руб. АФК Система по-прежнему имеет высокую долговую нагрузку, хотя для облигационных инвесторов это может быть положительным сигналом, т.к. холдинг вынужден размещать бонды с привлекательной премией по доходности. А вот акционерам АФК на этом моменте разрешается немного взгрустнуть.

🧮 Стоимость АФК Система с учётом долга корпоративного центра составляет сейчас 476 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 559 млрд руб. Обычно АФК торгуется с дисконтом 20% к стоимости публичных дочек, из чего мы делаем вывод, что текущая оценка холдинга вполне справедливая.

👉 Мажоритарий АФК Система (#AFKS) Владимир Евтушенков в начале лета сообщил о планах вывести на IPO четыре актива в течение ближайших двух лет, и это событие может стать катализатором для дальнейшего увеличения капитализации холдинга. На этом фоне при ценнике ниже 20 руб. бумаги могут быть интересными для долгосрочных покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Ozon: впечатляющий рост оборота и активное развитие финтеха

🧮 Один из лидеров отечественной электронной коммерции представил свои финансовые результаты за 2 кв. 2024 года, самое время в них заглянуть и обсудить вместе с вами.

📈 Оборот товаров (GMV) маркетплейса вырос с апреля по июнь на +70% (г/г) до 633,2 млрд руб., благодаря увеличению числа активных покупателей до 51 млн чел. и повышению частоты заказов в среднем до 24 в год на человека (против 17 во втором квартале прошлого года). Несмотря на высокую базу прошлого года, когда оборот вырос на +118% (г/г), OZON продолжает показывать высокие темпы роста и придерживается плана на текущий год (+70% GMV г/г по итогам 2024 года).

❗️ Уже каждый четвёртый заказ приходится на малые города с населением до 50 тыс. человек - стратегия развития инфраструктуры в регионах приносит свои плоды. В начале лета компания провела День инвестора, где сообщила, что её сеть пунктов выдачи заказов (ПВЗ) охватывает в пешеходной доступности около 134 млн жителей России.

Глядя на фин. отчётность Ozon, хотелось бы также отметить тот факт, что динамичный рост бизнеса сопровождается строгим контролем над расходами. Судите сами: доля операционных затрат в структуре GMV снизилась на 0,4 п.п. до 4,5%.

📉 EBITDA хоть и ушла в минус в район -0,66 млрд руб., но это не страшно – на том же дне инвестора компания честно и заранее предупреждала акционеров, что в отдельных кварталах такое возможно. Зато годовой таргет сегодня снова подтвердили: OZON по-прежнему ждёт безубыточность по EBITDA по итогам 2024 года.

❓ Что ещё интересного хотелось бы отметить в отчёте?

🏦 Финтех Озона (Ozon Банк) динамично развивается, по итогам отчётного периода его выручка выросла х3 до 18,4 млрд руб. А ведь совсем недавно СМИ писали о том, что банки, запущенные маркетплейсами, уже опережают традиционные кредитные организации по темпам прироста депозитов. И мы видим это в отчете: рост денег на депозитах и текущих счетах х10 (г/г) – уже 94 млрд руб.

Стоит отметить, что финансовая вертикаль не только активно привлекает депозиты, но и значительно увеличивает свой кредитный портфель. По сравнению с предыдущим годом, он вырос уже в 2,5 раза, достигнув отметки в 58 млрд руб. Что, впрочем, неудивительно, учитывая, что компания активно расширяет спектр финансовых услуг: если раньше пользователи приходили сюда только за скидками на маркетплейсе, то сейчас более 40% оборота по Ozon карте происходит за периметром площадки. А ещё есть РКО, внешние кредиты, запускается страхование, лизинг.

📉 Этот абзац можно было бы и пропустить, но всё же отмечу, что 2 кв. 2024 года OZON завершил с убытком в размере минус 28,0 млрд руб. Почему пропустить? Ответ на этот вопрос очевидный: маркетплейсы, как в России, так и на зарубежных рынках, представляют собой компании роста, для которых ключевым показателем является операционный денежный поток, позволяющий инвестировать в дальнейшее развитие бизнеса, а не чистая прибыль или убыток. Это совершенно не показательные величины. Не случайно же, котировки акций Ozon выросли за последние пару лет более чем в 5 раз, согласитесь?

Кстати, операционный денежный поток Ozon с лихвой покрывает капитальные затраты компании, что позволяет ему уверенно двигаться к достижению цели по увеличению GMV на +70% в текущем году.

👉 В общем, финансовые результаты Ozon (#OZON) я оцениваю как сильные отмечая для себя два важных фактора: бизнес динамично развивается, а операционная эффективность растёт. Расширение складов и сети ПВЗ обеспечивает быструю доставку, что в сочетании с обширным ассортиментом товаров стимулирует быстрый рост бизнеса, ну а прибыль придёт через пару лет, когда компания существенно нарастит свою рыночную долю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🧮 Один из лидеров отечественной электронной коммерции представил свои финансовые результаты за 2 кв. 2024 года, самое время в них заглянуть и обсудить вместе с вами.

📈 Оборот товаров (GMV) маркетплейса вырос с апреля по июнь на +70% (г/г) до 633,2 млрд руб., благодаря увеличению числа активных покупателей до 51 млн чел. и повышению частоты заказов в среднем до 24 в год на человека (против 17 во втором квартале прошлого года). Несмотря на высокую базу прошлого года, когда оборот вырос на +118% (г/г), OZON продолжает показывать высокие темпы роста и придерживается плана на текущий год (+70% GMV г/г по итогам 2024 года).

❗️ Уже каждый четвёртый заказ приходится на малые города с населением до 50 тыс. человек - стратегия развития инфраструктуры в регионах приносит свои плоды. В начале лета компания провела День инвестора, где сообщила, что её сеть пунктов выдачи заказов (ПВЗ) охватывает в пешеходной доступности около 134 млн жителей России.

Глядя на фин. отчётность Ozon, хотелось бы также отметить тот факт, что динамичный рост бизнеса сопровождается строгим контролем над расходами. Судите сами: доля операционных затрат в структуре GMV снизилась на 0,4 п.п. до 4,5%.

📉 EBITDA хоть и ушла в минус в район -0,66 млрд руб., но это не страшно – на том же дне инвестора компания честно и заранее предупреждала акционеров, что в отдельных кварталах такое возможно. Зато годовой таргет сегодня снова подтвердили: OZON по-прежнему ждёт безубыточность по EBITDA по итогам 2024 года.

❓ Что ещё интересного хотелось бы отметить в отчёте?

🏦 Финтех Озона (Ozon Банк) динамично развивается, по итогам отчётного периода его выручка выросла х3 до 18,4 млрд руб. А ведь совсем недавно СМИ писали о том, что банки, запущенные маркетплейсами, уже опережают традиционные кредитные организации по темпам прироста депозитов. И мы видим это в отчете: рост денег на депозитах и текущих счетах х10 (г/г) – уже 94 млрд руб.

Стоит отметить, что финансовая вертикаль не только активно привлекает депозиты, но и значительно увеличивает свой кредитный портфель. По сравнению с предыдущим годом, он вырос уже в 2,5 раза, достигнув отметки в 58 млрд руб. Что, впрочем, неудивительно, учитывая, что компания активно расширяет спектр финансовых услуг: если раньше пользователи приходили сюда только за скидками на маркетплейсе, то сейчас более 40% оборота по Ozon карте происходит за периметром площадки. А ещё есть РКО, внешние кредиты, запускается страхование, лизинг.

📉 Этот абзац можно было бы и пропустить, но всё же отмечу, что 2 кв. 2024 года OZON завершил с убытком в размере минус 28,0 млрд руб. Почему пропустить? Ответ на этот вопрос очевидный: маркетплейсы, как в России, так и на зарубежных рынках, представляют собой компании роста, для которых ключевым показателем является операционный денежный поток, позволяющий инвестировать в дальнейшее развитие бизнеса, а не чистая прибыль или убыток. Это совершенно не показательные величины. Не случайно же, котировки акций Ozon выросли за последние пару лет более чем в 5 раз, согласитесь?

Кстати, операционный денежный поток Ozon с лихвой покрывает капитальные затраты компании, что позволяет ему уверенно двигаться к достижению цели по увеличению GMV на +70% в текущем году.

👉 В общем, финансовые результаты Ozon (#OZON) я оцениваю как сильные отмечая для себя два важных фактора: бизнес динамично развивается, а операционная эффективность растёт. Расширение складов и сети ПВЗ обеспечивает быструю доставку, что в сочетании с обширным ассортиментом товаров стимулирует быстрый рост бизнеса, ну а прибыль придёт через пару лет, когда компания существенно нарастит свою рыночную долю.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

Сможет ли Ozon извлечь выгоду от корпоративного конфликта в Wildberries?

📣 Сооснователь Wildberries Владислав Бакальчук сообщил о том, что темпы роста оборота у маркетплейса, на фоне громкого корпоративного скандала, снижаются на протяжении последних пяти недель, и показатель уже приблизился к отметке 40%, что является уверенным 7-летним минимумом. Сможет ли Ozon использовать эту ситуацию для укрепления своих позиций на рынке? Давайте попробуем в этом разобраться вместе.

🤵♂️ «...они уменьшили ФОТ, сократив команду людей, которая позволила когда-то WB стать крупнейшим маркетплейсом России. Видимо, за счёт этого они планировали увеличить показатели компании, но что-то пошло не так. Для компании, которая привыкла к постоянному росту на 80-100% год к году, это падение — катастрофа», - поведал Владислав Бакальчук.

Если вспомнить, то в начале этого года менеджмент Wildberries озвучил прогноз по темпу роста оборота сети на уровне +60% (г/г), но уже очевидно, что разгоревшийся корпоративный конфликт в маркетплейсе может и не позволить выполнить поставленную задачу.

❗️И здесь очень важно отметить, что с момента вспышки COVID-19, когда онлайн-торговля пережила значительный подъём, Wildberries смог превзойти Ozon по темпам роста GMV только в 2022 году. Во всех остальных случаях Ozon всегда демонстрировал более быстрый рост, и ожидания руководства этого маркетплейса на текущий год изначально включали рост на 10 п.п. выше, чем у главного конкурента (т.е. +70%). И учитывая корпоративный конфликт в WB, который и не думает затухать, вероятность реализации такого сценария теперь оценивается ещё выше.

❓Может быть, у Ozon также существенно замедлится темп роста оборота во второй половине 2024 года, и проблемы Wildberries вызваны не внутренним конфликтом акционеров, а общеотраслевыми тенденциями?

📈 По данным Ассоциации компаний интернет-торговли (АКИТ), к середине 2024 года объём онлайн-продаж в стране достиг 14,9% от общего объёма розничной торговли.

🧮 Анализ уровня проникновения e-commerce в различных регионах России показывает, что наиболее высокий процент пользователей онлайн-магазинов наблюдается на Дальнем Востоке. В частности, в Чукотском автономном округе и Камчатском крае доля покупок через интернет достигает 35% и 25% от общего объёма продаж соответственно.

Это связано с тем, что суровые климатические условия ограничивают возможности для развития традиционного ритейла, тогда как маркетплейсы предоставляют жителям этих регионов широкий ассортимент товаров. К примеру, в Москве уровень проникновения электронной коммерции составляет всего 20%, т.к. альтернатив для оффлай-покупок здесь куда больше.

Вообще, именно в России отмечен наивысший показатель проникновения интернета среди домохозяйств стран БРИКС. По статистике, около 95% россиян в возрастной группе от 18 до 55 лет ежедневно используют интернет, что является важным фактором для развития электронной коммерции. Согласно глобальным тенденциям, доля e-commerce в России может увеличиться с нынешних 14,9% до 20,0% в течение ближайших трех лет, поэтому давайте признаем, что проблемы WB являются всё-таки внутренними, в то время как потенциал роста в этом секторе остаётся, причём очень серьёзный!

👉 И здесь самое время вспомнить, что бумаги Ozon (#OZON) весьма неплохо скорректировались с летних максимумов - с 4750 до 3000+ руб., и текущие уровни могут представлять весьма привлекательную возможность для долгосрочных инвесторов, учитывая ожидания высоких темпов роста бизнеса компании в перспективе ближайших лет. Но в любом случае решать только вам.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

📣 Сооснователь Wildberries Владислав Бакальчук сообщил о том, что темпы роста оборота у маркетплейса, на фоне громкого корпоративного скандала, снижаются на протяжении последних пяти недель, и показатель уже приблизился к отметке 40%, что является уверенным 7-летним минимумом. Сможет ли Ozon использовать эту ситуацию для укрепления своих позиций на рынке? Давайте попробуем в этом разобраться вместе.

🤵♂️ «...они уменьшили ФОТ, сократив команду людей, которая позволила когда-то WB стать крупнейшим маркетплейсом России. Видимо, за счёт этого они планировали увеличить показатели компании, но что-то пошло не так. Для компании, которая привыкла к постоянному росту на 80-100% год к году, это падение — катастрофа», - поведал Владислав Бакальчук.

Если вспомнить, то в начале этого года менеджмент Wildberries озвучил прогноз по темпу роста оборота сети на уровне +60% (г/г), но уже очевидно, что разгоревшийся корпоративный конфликт в маркетплейсе может и не позволить выполнить поставленную задачу.

❗️И здесь очень важно отметить, что с момента вспышки COVID-19, когда онлайн-торговля пережила значительный подъём, Wildberries смог превзойти Ozon по темпам роста GMV только в 2022 году. Во всех остальных случаях Ozon всегда демонстрировал более быстрый рост, и ожидания руководства этого маркетплейса на текущий год изначально включали рост на 10 п.п. выше, чем у главного конкурента (т.е. +70%). И учитывая корпоративный конфликт в WB, который и не думает затухать, вероятность реализации такого сценария теперь оценивается ещё выше.

❓Может быть, у Ozon также существенно замедлится темп роста оборота во второй половине 2024 года, и проблемы Wildberries вызваны не внутренним конфликтом акционеров, а общеотраслевыми тенденциями?

📈 По данным Ассоциации компаний интернет-торговли (АКИТ), к середине 2024 года объём онлайн-продаж в стране достиг 14,9% от общего объёма розничной торговли.

🧮 Анализ уровня проникновения e-commerce в различных регионах России показывает, что наиболее высокий процент пользователей онлайн-магазинов наблюдается на Дальнем Востоке. В частности, в Чукотском автономном округе и Камчатском крае доля покупок через интернет достигает 35% и 25% от общего объёма продаж соответственно.

Это связано с тем, что суровые климатические условия ограничивают возможности для развития традиционного ритейла, тогда как маркетплейсы предоставляют жителям этих регионов широкий ассортимент товаров. К примеру, в Москве уровень проникновения электронной коммерции составляет всего 20%, т.к. альтернатив для оффлай-покупок здесь куда больше.

Вообще, именно в России отмечен наивысший показатель проникновения интернета среди домохозяйств стран БРИКС. По статистике, около 95% россиян в возрастной группе от 18 до 55 лет ежедневно используют интернет, что является важным фактором для развития электронной коммерции. Согласно глобальным тенденциям, доля e-commerce в России может увеличиться с нынешних 14,9% до 20,0% в течение ближайших трех лет, поэтому давайте признаем, что проблемы WB являются всё-таки внутренними, в то время как потенциал роста в этом секторе остаётся, причём очень серьёзный!

👉 И здесь самое время вспомнить, что бумаги Ozon (#OZON) весьма неплохо скорректировались с летних максимумов - с 4750 до 3000+ руб., и текущие уровни могут представлять весьма привлекательную возможность для долгосрочных инвесторов, учитывая ожидания высоких темпов роста бизнеса компании в перспективе ближайших лет. Но в любом случае решать только вам.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать

Ozon: электронная коммерция захватывает регионы

🧮 Один из крупнейших отечественных маркетплейсов представил сегодня свои фин. результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📈 Выручка с июля по сентябрь выросла на +41% (г/г) до 153,7 млрд руб., а количество активных клиентов OZON достигло уже 53,5 млн, которые делают в среднем уже не по 19, а по 25 заказов в год.

📈 Скорректированный показатель EBITDA снова вышел в плюс и составил 13 млрд руб. Эффект масштаба уже начинает приносить свои плоды, при этом основной акцент менеджмент делает на развитие бизнеса в регионах, где проникновение e-commerce всё ещё остаётся низким.

Глядя на фин. отчётность, отдельно и более подробнее хочется остановиться на рекламе и финтехе, которые генерируют уже порядка 35% совокупной выручки OZON и становятся ключевыми драйверами роста бизнеса маркетплейса:

🔹 Рекламная платформа, изначально созданная для поддержки внутренних продавцов маркетплейса, значительно расширила свою аудиторию - теперь она привлекает и внешних рекламодателей. Поэтому предприниматели активно применяют новые цифровые каналы, для эффективного продвижения своих товаров и брендов. С увеличением времени, которое люди проводят онлайн (будь то работа, досуг или общение), расширяются и возможности для взаимодействия с аудиторией через интернет.

🔹 Финтех (куда входит Ozon Банк, страхование, МКК) также демонстрирует уверенный рост, а главное - направление бизнеса приносит прибыль. Скорректированная EBITDA сегмента выросла год к году в 2,5 раза до 8,6 млрд рублей, прибыль до налогов на уровне 7,4 млрд рублей. Менеджмент активно развивает транзакционные и кредитные сервисы, делая акцент на работу с малым и средним бизнесом и физиками. Для них создана обширная продуктовая линейка, учитывающая их специфические потребности, у финтеха уже 27 млн клиентов.

📣 После публикации фин. отчётности менеджмент OZON провёл традиционный конференц-звонок, на котором мы поприсутствовали и предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания не исчерпала потенциал роста по базе новых пользователей, в том числе активно выходит в страны ближнего зарубежья, однако ключевой фактор увеличения оборота видится в повышении частоты совершения покупок существующими пользователями.

✔️ Темп роста оборота (GMV) будет постепенно замедляться, из-за эффекта высокой базы, и тут всё логично, ведь деревья до небес не растут. Однако этот процесс будет сопровождаться ростом показателя скорр. EBITDA, и этот тренд мы уже наблюдаем: за 9м2024 скорр. EBITDA достигла рекордных 21,6 млрд руб.

✔️ Темп роста рекламной выручки будет опережать увеличение общего объёма продаж, что свидетельствует о повышении интереса к этому продукту среди продавцов.

👉 Подытоживая всё вышесказанное, могу сказать, что фин. результаты Ozon (#OZON) меня впечатлили! Компания поддерживает высокие темпы роста, и неудивительно, что сегодня её акции дорожают более чем на 5%, выше российского рынка акций в целом. При этом бумаги по-прежнему торгуются ниже 3000 руб., что даёт хорошую возможность закупиться ими на перспективу!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🧮 Один из крупнейших отечественных маркетплейсов представил сегодня свои фин. результаты за 3 кв. 2024 года, а значит самое время детально изучить их.

📈 Выручка с июля по сентябрь выросла на +41% (г/г) до 153,7 млрд руб., а количество активных клиентов OZON достигло уже 53,5 млн, которые делают в среднем уже не по 19, а по 25 заказов в год.

📈 Скорректированный показатель EBITDA снова вышел в плюс и составил 13 млрд руб. Эффект масштаба уже начинает приносить свои плоды, при этом основной акцент менеджмент делает на развитие бизнеса в регионах, где проникновение e-commerce всё ещё остаётся низким.

Глядя на фин. отчётность, отдельно и более подробнее хочется остановиться на рекламе и финтехе, которые генерируют уже порядка 35% совокупной выручки OZON и становятся ключевыми драйверами роста бизнеса маркетплейса:

🔹 Рекламная платформа, изначально созданная для поддержки внутренних продавцов маркетплейса, значительно расширила свою аудиторию - теперь она привлекает и внешних рекламодателей. Поэтому предприниматели активно применяют новые цифровые каналы, для эффективного продвижения своих товаров и брендов. С увеличением времени, которое люди проводят онлайн (будь то работа, досуг или общение), расширяются и возможности для взаимодействия с аудиторией через интернет.

🔹 Финтех (куда входит Ozon Банк, страхование, МКК) также демонстрирует уверенный рост, а главное - направление бизнеса приносит прибыль. Скорректированная EBITDA сегмента выросла год к году в 2,5 раза до 8,6 млрд рублей, прибыль до налогов на уровне 7,4 млрд рублей. Менеджмент активно развивает транзакционные и кредитные сервисы, делая акцент на работу с малым и средним бизнесом и физиками. Для них создана обширная продуктовая линейка, учитывающая их специфические потребности, у финтеха уже 27 млн клиентов.

📣 После публикации фин. отчётности менеджмент OZON провёл традиционный конференц-звонок, на котором мы поприсутствовали и предлагаем вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Компания не исчерпала потенциал роста по базе новых пользователей, в том числе активно выходит в страны ближнего зарубежья, однако ключевой фактор увеличения оборота видится в повышении частоты совершения покупок существующими пользователями.

✔️ Темп роста оборота (GMV) будет постепенно замедляться, из-за эффекта высокой базы, и тут всё логично, ведь деревья до небес не растут. Однако этот процесс будет сопровождаться ростом показателя скорр. EBITDA, и этот тренд мы уже наблюдаем: за 9м2024 скорр. EBITDA достигла рекордных 21,6 млрд руб.

✔️ Темп роста рекламной выручки будет опережать увеличение общего объёма продаж, что свидетельствует о повышении интереса к этому продукту среди продавцов.

👉 Подытоживая всё вышесказанное, могу сказать, что фин. результаты Ozon (#OZON) меня впечатлили! Компания поддерживает высокие темпы роста, и неудивительно, что сегодня её акции дорожают более чем на 5%, выше российского рынка акций в целом. При этом бумаги по-прежнему торгуются ниже 3000 руб., что даёт хорошую возможность закупиться ими на перспективу!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

OZON возвращается домой

🇷🇺 Один из крупнейших отечественных маркетплейсов OZON наконец-то сообщил о своих намерениях утвердить редомициляцию с Кипра в Россию 27 декабря 2024 года.

📉 После оглашения новости о созыве собрания акционеров для утверждения редома, бумаги #OZON ушли в крутое пике и меньше чем за сутки растеряли десятую часть своей стоимости. Что, впрочем, совершенно неудивительно на фоне того, как российский фондовый рынок в последнее время лихорадит, эмоции бьют через край. Потому некоторые инвесторы поспешили избавиться от бумаг OZON из-за потенциального риска навеса после переезда, когда инвесторы, приобретавшие бумаги вне периметра НРД, смогут зафиксировать прибыль по своим позициям.

Безусловно, этот риск имеет место быть и характерен для всех компаний, которые решили вернуться в родную гавань. Тем не менее, анализируя аналогичные случаи у других эмитентов, можно заметить, что падение цен в первые дни торгов обычно составляло чуть более 5%, а потому текущая реакция рынка в отношении бумаг OZON кажется избыточной.

📈 Тем более, мы с вами - разумные долгосрочные инвесторы, а значит в первую очередь должны ориентироваться на здоровье бизнеса компании. И с этим у OZON всё в полном порядке: компания динамично развивается. И даже несмотря на эффект высокой базы, по итогам 9m2024 компания добилась значительного прогресса: оборот (GMV) увеличился за этот отчётный период на +71% (г/г) до 1,9 трлн руб., а EBITDA превысила 21,5 млрд руб.

‼️ Самый главный момент. Мне уже начали массово писать в личку, что OZON может повторить сценарий Х5 Group и торги бумагами компании могут быть приостановлены на целый год. Такого не будет.

Давайте не забывать про важные отличия между принудительной редомициляцией, через которую проходит X5 Group, и добровольным переездом, который выбрал OZON. В случае добровольной редомициляции процесс обычно занимает около месяца, поскольку он сопряжен с меньшим количеством бюрократических проволочек.

👉 Как однажды заметил знаменитый инвестор Уоррен Баффетт: «Лучшее, что с нами может произойти — это когда отличные компании испытывают временные трудности». В случае с OZON (#OZON) речь идёт не о каких-то серьезных затруднениях, а лишь о временном снижении цен из-за смены юрисдикции. Для долгосрочных инвестиций компания сейчас торгуется на привлекательных уровнях, и на фоне борьбы индекса Мосбиржи за ключевой уровень 2500 пунктов нужно просто брать волю в кулак и не бояться действовать!

Быстрорастущие компании сейчас в дефиците на отечественном фондовом рынке, да ещё и когда их продают на распродаже!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

🇷🇺 Один из крупнейших отечественных маркетплейсов OZON наконец-то сообщил о своих намерениях утвердить редомициляцию с Кипра в Россию 27 декабря 2024 года.

📉 После оглашения новости о созыве собрания акционеров для утверждения редома, бумаги #OZON ушли в крутое пике и меньше чем за сутки растеряли десятую часть своей стоимости. Что, впрочем, совершенно неудивительно на фоне того, как российский фондовый рынок в последнее время лихорадит, эмоции бьют через край. Потому некоторые инвесторы поспешили избавиться от бумаг OZON из-за потенциального риска навеса после переезда, когда инвесторы, приобретавшие бумаги вне периметра НРД, смогут зафиксировать прибыль по своим позициям.

Безусловно, этот риск имеет место быть и характерен для всех компаний, которые решили вернуться в родную гавань. Тем не менее, анализируя аналогичные случаи у других эмитентов, можно заметить, что падение цен в первые дни торгов обычно составляло чуть более 5%, а потому текущая реакция рынка в отношении бумаг OZON кажется избыточной.

📈 Тем более, мы с вами - разумные долгосрочные инвесторы, а значит в первую очередь должны ориентироваться на здоровье бизнеса компании. И с этим у OZON всё в полном порядке: компания динамично развивается. И даже несмотря на эффект высокой базы, по итогам 9m2024 компания добилась значительного прогресса: оборот (GMV) увеличился за этот отчётный период на +71% (г/г) до 1,9 трлн руб., а EBITDA превысила 21,5 млрд руб.

‼️ Самый главный момент. Мне уже начали массово писать в личку, что OZON может повторить сценарий Х5 Group и торги бумагами компании могут быть приостановлены на целый год. Такого не будет.

Давайте не забывать про важные отличия между принудительной редомициляцией, через которую проходит X5 Group, и добровольным переездом, который выбрал OZON. В случае добровольной редомициляции процесс обычно занимает около месяца, поскольку он сопряжен с меньшим количеством бюрократических проволочек.

👉 Как однажды заметил знаменитый инвестор Уоррен Баффетт: «Лучшее, что с нами может произойти — это когда отличные компании испытывают временные трудности». В случае с OZON (#OZON) речь идёт не о каких-то серьезных затруднениях, а лишь о временном снижении цен из-за смены юрисдикции. Для долгосрочных инвестиций компания сейчас торгуется на привлекательных уровнях, и на фоне борьбы индекса Мосбиржи за ключевой уровень 2500 пунктов нужно просто брать волю в кулак и не бояться действовать!

Быстрорастущие компании сейчас в дефиците на отечественном фондовом рынке, да ещё и когда их продают на распродаже!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно анализировать цифры в отчётности и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}

Стратегия 2025 от АТОНа (тезисы)

👨🏻💻 Вслед за Sber CIB, которую мы тщательно прожарили вчера, свою Стратегию по рынкам представил и АТОН. Разумеется, мы заглянули и сюда, и предлагаем вашему вниманию основные тезисы:

✔️Российская экономика в 2024 году демонстрирует неплохие темпы роста, ВВП должен прибавить примерно на +4%.

✔️С такими высокими ставками россияне сейчас сберегают больше, чем тратят. Именно поэтому отмечается высокий приток на депозиты, который оценивается на уровне 932 млрд руб. только в 2024 году. Как вы помните, совокупный объём банковских депозитов уже уверенно перевалил за 50 трлн рублей!

✔️Ключевая ставка уже находится на рекордно высоких уровнях, однако ЦБ хочет дождаться устойчивого снижения инфляции, чтобы приступить к развороту ставок. И если Sber CIB жду, что этот разворот случится в лучшем случае в 2026 году, то АТОН рассчитывает увидеть это уже в середине 2025 года. Поживём - увидим!

✔️Самый лёгкий способ предсказать динамику курса рубля - это сравнить инфляцию в России и в США. Исходя из этого, не трудно предположить, что в следующем году нам стоит ждать дальнейшее ослабление российской валюты.

✔️Аналитики АТОН видят целых 6 причин для роста рынка акций:

1️⃣Тренд на снижение ключевой ставки

2️⃣Переток сбережений россиян из банковских депозитов в фондовый рынок

3️⃣Историческая доходность фондового рынка должна взять своё рано или поздно

4️⃣Снижение геополитических рисков

5️⃣Низкое соотношение капитализации российского фондового рынка к ВВП

6️⃣ Фундаментально низкая оценка акций