КАМАЗ: сильный рост выручки и себестоимости производства

🚛 Крупнейший отечественный производитель грузовой техники представил на днях свои финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами. Тем более, что с момента нашей январской прожарки компании прошло уже пара месяцев, а значит пора актуализировать инвестиционную картину в акциях КАМАЗ.

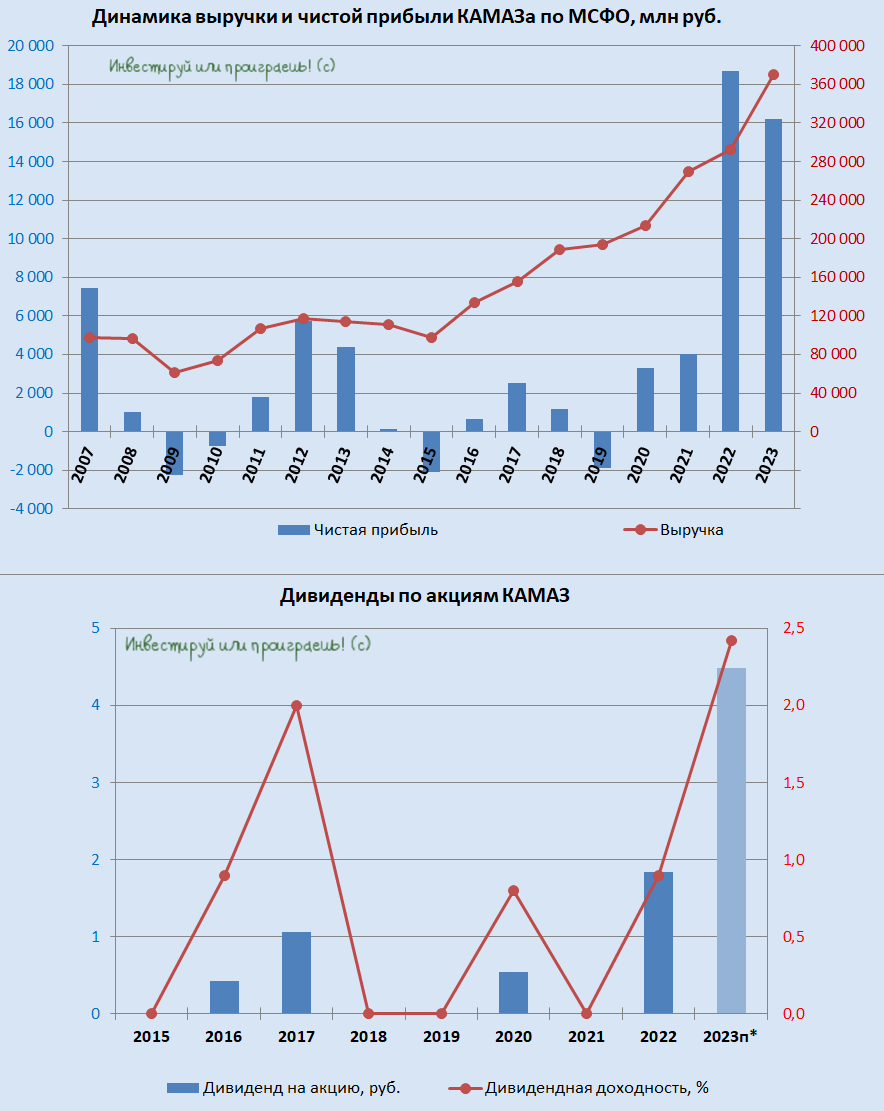

📈 Выручка компании увеличилась по итогам минувших 12 месяцев на +26,7% до 370,3 млрд руб., благодаря высокому спросу на грузовую технику и автобусы. Компания уже второй год кряду демонстрирует рост выручки более 25% и стала бенефициаром ухода с рынка европейских конкурентов.

📉 А вот показатель EBITDA по итогам отчётного периода сократился на -9,5% до 34,3 млрд руб., и виной тому стал сильный рост себестоимости производства, во многом обусловленный девальвацией рубля, которую мы наблюдали на протяжении всего прошлого года.

📉 Чистая прибыль КАМАЗа по итогам 2023 года также не досчиталась почти 17% и снизилась с 19,9 млрд до 16,9 млрд руб., однако это вряд ли сильно расстроило акционеров компании, учитывая, что фин. показатели за 2022 год были опубликованы впервые в рамках этой отчётности, и чистая прибыль за тот период оказалась рекордно высокой. Соответственно, текущий результат совсем немного не дотянул до исторических максимумов, поэтому всё спишем на эффект высокой базы, да и на графике ниже вы сами можете всё увидеть.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA сократилась с 1,8х до 1,7х и находится на комфортном уровне. Более того, денежный поток от операционной деятельности более чем в два раза покрывает капитальные затраты, что указывает на устойчивое финансовое положение компании.

💰 По уставу КАМАЗ выплачивает дивиденды в размере 25% от чистой прибыли по РСБУ, которая по итогам 2023 года увеличилась более чем в два раза до 12,7 млрд руб. Таким образом, инвесторы потенциально могут рассчитывать на выплаты в размере 4,49 руб. на акцию, что сулит традиционно скромную ДД=2,4%.

👉 По данным агентства АВТОСТАТ, по итогам 1 кв. 2024 года продажи грузовых автомобилей в России выросли на +9,1% (г/г) до 29,2 тыс. Правда, согласно прогнозам поставщиков, рынок грузовиков в России в 2024 году не сможет повторить рекордные прошлогодние результаты, и спрос на тяжёлые машины сократится на 25-33%. Китайский бренд SITRAK по-прежнему является лидером российского рынка, КАМАЗ уверенно занимает второе место, а замыкает пятёрку лидеров ещё один отечественный производитель - ГАЗ.

В целом грузооборот автомобильного транспорта в России в последние годы демонстрирует стабильный рост. Это связано с несколькими ключевыми факторами: во-первых, строительство новых автомагистралей улучшает транспортную инфраструктуру страны, делая перевозку грузов более эффективной и быстрой, а во-вторых, господдержка в виде льготного лизинга стимулирует бизнес покупать новые автомобили.

КАМАЗ (#KMAZ) имеет неплохие шансы сохранить двузначный темп роста выручки в 2024 году, однако динамика EBITDA во многом будет зависеть от курса рубля, а здесь пока вопросов больше, чем ответов. В любом случае уровень поддержки в районе 140-150 руб. выглядит перспективным для формирования долгосрочной позиции.

👉 Помимо производства грузовых автомобилей, КАМАЗ занимает лидирующую позицию на рынке автобусов и электробусов в России, продажи которых в 1 кв. 2024 году увеличились на 23% (г/г) до 5,1 тыс. Дочерняя компания НЕФАЗ (#NFAZ), которая также представлена на Мосбирже и занимается производством автобусов, может стать более привлекательным объектом для покупок в периоды сильных коррекций на рынке, т.к. в этом сегменте темпы роста продаж будут явно выше.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚛 Крупнейший отечественный производитель грузовой техники представил на днях свои финансовые результаты за 2023 год, поэтому самое время заглянуть в них и проанализировать их вместе с вами. Тем более, что с момента нашей январской прожарки компании прошло уже пара месяцев, а значит пора актуализировать инвестиционную картину в акциях КАМАЗ.

📈 Выручка компании увеличилась по итогам минувших 12 месяцев на +26,7% до 370,3 млрд руб., благодаря высокому спросу на грузовую технику и автобусы. Компания уже второй год кряду демонстрирует рост выручки более 25% и стала бенефициаром ухода с рынка европейских конкурентов.

📉 А вот показатель EBITDA по итогам отчётного периода сократился на -9,5% до 34,3 млрд руб., и виной тому стал сильный рост себестоимости производства, во многом обусловленный девальвацией рубля, которую мы наблюдали на протяжении всего прошлого года.

📉 Чистая прибыль КАМАЗа по итогам 2023 года также не досчиталась почти 17% и снизилась с 19,9 млрд до 16,9 млрд руб., однако это вряд ли сильно расстроило акционеров компании, учитывая, что фин. показатели за 2022 год были опубликованы впервые в рамках этой отчётности, и чистая прибыль за тот период оказалась рекордно высокой. Соответственно, текущий результат совсем немного не дотянул до исторических максимумов, поэтому всё спишем на эффект высокой базы, да и на графике ниже вы сами можете всё увидеть.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA сократилась с 1,8х до 1,7х и находится на комфортном уровне. Более того, денежный поток от операционной деятельности более чем в два раза покрывает капитальные затраты, что указывает на устойчивое финансовое положение компании.

💰 По уставу КАМАЗ выплачивает дивиденды в размере 25% от чистой прибыли по РСБУ, которая по итогам 2023 года увеличилась более чем в два раза до 12,7 млрд руб. Таким образом, инвесторы потенциально могут рассчитывать на выплаты в размере 4,49 руб. на акцию, что сулит традиционно скромную ДД=2,4%.

👉 По данным агентства АВТОСТАТ, по итогам 1 кв. 2024 года продажи грузовых автомобилей в России выросли на +9,1% (г/г) до 29,2 тыс. Правда, согласно прогнозам поставщиков, рынок грузовиков в России в 2024 году не сможет повторить рекордные прошлогодние результаты, и спрос на тяжёлые машины сократится на 25-33%. Китайский бренд SITRAK по-прежнему является лидером российского рынка, КАМАЗ уверенно занимает второе место, а замыкает пятёрку лидеров ещё один отечественный производитель - ГАЗ.

В целом грузооборот автомобильного транспорта в России в последние годы демонстрирует стабильный рост. Это связано с несколькими ключевыми факторами: во-первых, строительство новых автомагистралей улучшает транспортную инфраструктуру страны, делая перевозку грузов более эффективной и быстрой, а во-вторых, господдержка в виде льготного лизинга стимулирует бизнес покупать новые автомобили.

КАМАЗ (#KMAZ) имеет неплохие шансы сохранить двузначный темп роста выручки в 2024 году, однако динамика EBITDA во многом будет зависеть от курса рубля, а здесь пока вопросов больше, чем ответов. В любом случае уровень поддержки в районе 140-150 руб. выглядит перспективным для формирования долгосрочной позиции.

👉 Помимо производства грузовых автомобилей, КАМАЗ занимает лидирующую позицию на рынке автобусов и электробусов в России, продажи которых в 1 кв. 2024 году увеличились на 23% (г/г) до 5,1 тыс. Дочерняя компания НЕФАЗ (#NFAZ), которая также представлена на Мосбирже и занимается производством автобусов, может стать более привлекательным объектом для покупок в периоды сильных коррекций на рынке, т.к. в этом сегменте темпы роста продаж будут явно выше.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Автомобильный рынок в феврале: слабые результаты и новые вызовы

🚗 Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

📊 Общая ситуация на рынке:

▪️ Тяжёлые грузовики: продажи упали на -46% (г/г) - этот сегмент уже почти год находится в нисходящем тренде, из-за снижения спроса на грузоперевозки и высоких процентных ставок.

▪️ Лёгкие коммерческие автомобили (LCV): падение на -27% (г/г) - это первый спад после более чем года уверенного роста.

▪️ Пикапы: снижение на -12% (г/г) - здесь также впервые за долгое время зафиксирован отрицательный результат.

📊 Основные причины спада:

▪️ Высокая база сравнения: в 2024 году рынок демонстрировал активный рост, что делает текущие показатели менее впечатляющими.

▪️ Ожидание снижения ключевой ставки: потребители откладывают покупки, в надежде на удешевление кредитов во второй половине 2025 года.

▪️ Рост стоимости автомобилей: увеличение утильсбора и других издержек сделало автомобили менее доступными.

▪️ Возможное возвращение европейских марок: некоторые покупатели ждут появления более широкого ассортимента на рынке.

Группа СОЛЛЕРС: слабые результаты

📉 Легкие коммерческие автомобили (LCV): продажи автомобилей УАЗ упали на -32% (г/г), а моделей Sollers на -38% (г/г). Доля группы СОЛЛЕРС в сегменте отечественных пикапов снизилась за минувший год с 29% до 25%.

📉 Пикапы: продажи пикапов у СОЛЛЕРС выросли в 2 раза, но это не смогло компенсировать падение продаж моделей УАЗ на -12% г/г. Доля группы в сегменте снизилась за год с 26% до 25%.

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

📉 Грузовые автомобили: продажи снизились всего на -8% (г/г), что значительно лучше среднерыночного падения на -46% (г/г). Доля группы при этом выросла за последние 12 месяцев с 17% до 28%.

📉 Автобусы: продажи рухнули на -63% (г/г), что близко к среднерыночному показателю (-69%). Доля группы увеличилась до 18% (с 15% годом ранее).

👉 Февральские результаты подтверждают, что отечественный автомобильный рынок находится в сложной фазе. Однако текущие трудности носят временный характер, и улучшение макроэкономической ситуации может вернуть рынок к росту. Томительное ожидание снижения ключевой ставки может временно сдерживать спрос, однако в долгосрочной перспективе это окажет положительное влияние на рынок, когда ЦБ реально перейдёт к смягчению своей денежно-кредитной политики.

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС (#SVAV) и КАМАЗ (#KMAZ), могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ (#NFAZ) и ТЗА (#TUZA), которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы. Думаю, пришло время актуализировать эти инвестиционные кейсы, и в ближайшее время подписчики "Инвестируй или проиграешь PREMIUM" - ждите большой пост на эту тему!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

🚗 Февраль 2025 года оказался сложным месяцем для российского автомобильного рынка: продажи во всех сегментах показали отрицательную динамику, что стало логичным продолжением трендов, наблюдаемых с конца прошлого года. Давайте разберёмся, что происходит и какие факторы влияют на рынок.

Группа СОЛЛЕРС: слабые результаты

Группа «КАМАЗ»: лучше рынка, но проблемы остаются

Возможное возвращение автомобилей европейских марок, безусловно, может поспособствовать усилению конкуренции в секторе и привести к снижению цен и увеличению предложения и оказать негативное влияние на российских автопроизводителей. Но в любом случае решающим фактором для сектора станет экономическая активность в стране, и при появлении первых признаков восстановления спроса акции компаний СОЛЛЕРС (#SVAV) и КАМАЗ (#KMAZ), могут стать интересными при появлении признаков восстановления спроса.

Также не стоит забывать и про дочек КАМАЗа в лице НЕФАЗ (#NFAZ) и ТЗА (#TUZA), которые тоже однажды могут приятно удивить, торгуясь сейчас вблизи своих локальных минимумов. Эти истории из третьего эшелона, и у каждой из них есть свои плюсы и минусы. Думаю, пришло время актуализировать эти инвестиционные кейсы, и в ближайшее время подписчики "Инвестируй или проиграешь PREMIUM" - ждите большой пост на эту тему!

❤️ Спасибо за ваши лайки, друзья!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM