Сбер: держится крепко

🤔 Как показал анализ финансовой отчётности Сбера за 2 кв. 2024 года, российский банк №1 продолжает демонстрировать сильные финансовые результаты, наращивая свой кредитный портфель и добиваясь устойчивого роста чистой прибыли.

💰 Мы считаем целесообразным ориентироваться на потенциальный рост дивидендов за 2024 год на 10% до 36,6 руб. на акцию, что по текущим котировкам сулит ДД=12,9%. В ltm-выражении мы уже видим рекордные 34,6 руб. на акцию, и с учётом продолжения положительной динамики фин. показателей и во втором полугодии наши прогнозы выглядят весьма реалистично.

👉 Продолжаю крепко держать бумаги в своём портфеле, и готов даже наращивать свою скромную позицию, но не прямо сейчас, а в периоды сильных коррекций на рынке. Честно говоря, если бы не курские риски, которые внезапно нарисовались в виде потенциального чёрного лебедя, подкупил бы бумаг Сбера прямо сейчас, но что-то хочется немного выждать в текущей ситуации... Тем более впереди два выходных, которые могут стать определяющими.

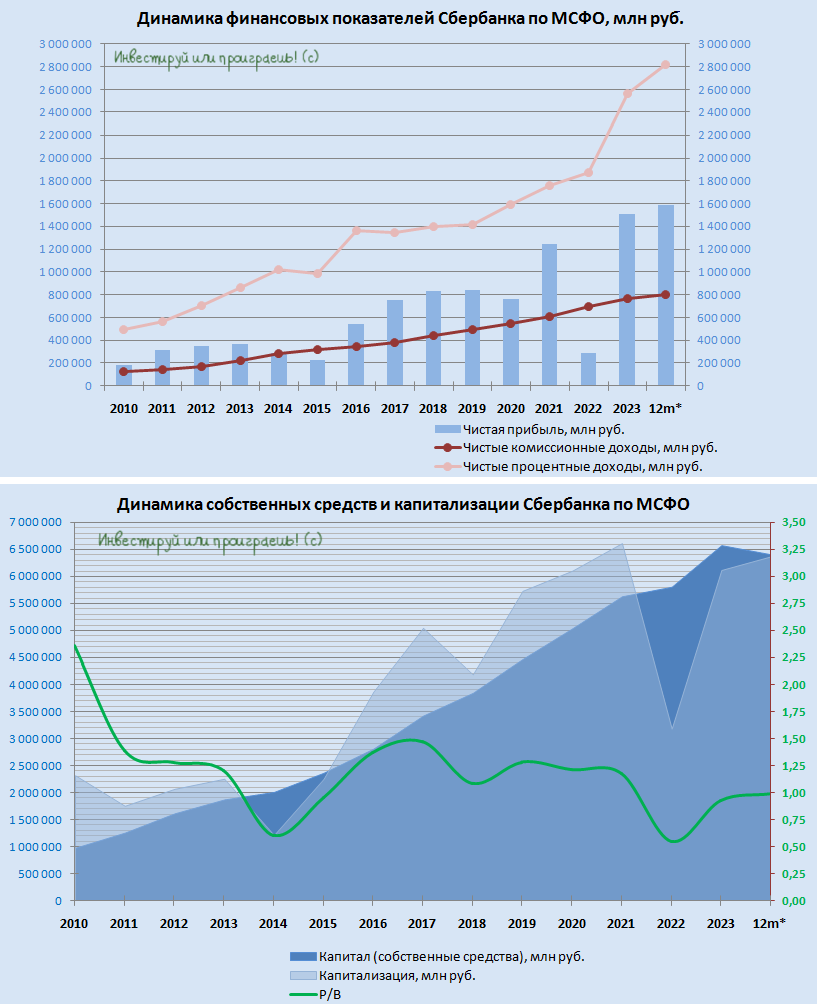

К тому же я привык покупать акции Сбера (#SBER) ниже балансовой стоимости, а сейчас P/BV=1x (см.график ниже), а значит любое снижение ниже текущих уровней смело можно будет считать дисконтом и хорошей возможностью для формирования долгосрочной позиции!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

🤔 Как показал анализ финансовой отчётности Сбера за 2 кв. 2024 года, российский банк №1 продолжает демонстрировать сильные финансовые результаты, наращивая свой кредитный портфель и добиваясь устойчивого роста чистой прибыли.

💰 Мы считаем целесообразным ориентироваться на потенциальный рост дивидендов за 2024 год на 10% до 36,6 руб. на акцию, что по текущим котировкам сулит ДД=12,9%. В ltm-выражении мы уже видим рекордные 34,6 руб. на акцию, и с учётом продолжения положительной динамики фин. показателей и во втором полугодии наши прогнозы выглядят весьма реалистично.

👉 Продолжаю крепко держать бумаги в своём портфеле, и готов даже наращивать свою скромную позицию, но не прямо сейчас, а в периоды сильных коррекций на рынке. Честно говоря, если бы не курские риски, которые внезапно нарисовались в виде потенциального чёрного лебедя, подкупил бы бумаг Сбера прямо сейчас, но что-то хочется немного выждать в текущей ситуации... Тем более впереди два выходных, которые могут стать определяющими.

К тому же я привык покупать акции Сбера (#SBER) ниже балансовой стоимости, а сейчас P/BV=1x (см.график ниже), а значит любое снижение ниже текущих уровней смело можно будет считать дисконтом и хорошей возможностью для формирования долгосрочной позиции!

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

👍150❤54🔥28😁3🤔1

Сбер: покупать нельзя продавать

🤔 Ставьте запятую в заголовке там, где посчитаете нужным, но факт остаётся фактом: после коррекции последних недель Сбер уже торгуется ниже своей балансовой стоимости. Если быть точным, значение мультипликатора P/BV составляет на текущий момент уже 0,92х! Но так уж устроен рынок, что в такие пессимистичные периоды даже такие замечательные бумаги нафиг никому не нужны!

Напомню, исторически подобные времена оказывались очень подходящим моментом для долгосрочной и среднесрочной покупки акций российского банка №1, и что-то мне подсказывает, что и в этот раз эта теория обязательно будет доказана вновь, но доказать её смогут только самые терпеливые и хладнокровные инвесторы, которые умеют абстрагироваться от новостного шума, фронтовых сводок и данных по инфляции от ЦБ. Поэтому дописываю этот пост и до понедельника отключаюсь от всех новостей, нужно, видимо, отдохнуть на выходных, перед юбилейной для меня предстоящей неделей.

🧐 Что касается тех.анализа, то оптимисты на недельном графике Сбера, который приведён ниже, могут увидеть значимую зону поддержки 250-260 руб. и уже радостно потирают руки в надежде на удачные покупки, в то время как пессимистам вдруг начинает чудиться зловещая фигура "голова и плечи", где график акций сейчас буквально дорисовывает голову, вслед за уже сформированным ранее плечом. Как говорится, кто во что горазд, и кто как рисует на одном и том же графике! В этом и состоит один из главных парадоксов тех. анализа, который не даёт мне покоя.

👉 Правда, как и всегда, находится где-то посередине, но факт остаётся фактом: на часть своего портфеля и на часть свободного кэша приобретайте иногда крепкие и финансово стабильные активы, которые не только потенциально порадуют вас ростом котировок, но ещё и в моменте сулят привлекательную див. доходность, которая в случае того же Сбера оценивается уже в районе 14,0%, если за основу брать прогнозное значение чистой прибыли на 2024 год. И это голубая фишка!!

Продолжаю крепко держать акции Сбера (#SBER) в своём портфеле, и готов даже наращивать свою скромную позицию при каждом удобном случае.

❤️ Ставьте лайк, если считаете себя пессимистом, и поставьте два лайка, если вы по жизни являетесь заядлым оптимистом! Вот сейчас и проверим, кто из нас кто!

© Инвестируй или проиграешь

🤔 Ставьте запятую в заголовке там, где посчитаете нужным, но факт остаётся фактом: после коррекции последних недель Сбер уже торгуется ниже своей балансовой стоимости. Если быть точным, значение мультипликатора P/BV составляет на текущий момент уже 0,92х! Но так уж устроен рынок, что в такие пессимистичные периоды даже такие замечательные бумаги нафиг никому не нужны!

Напомню, исторически подобные времена оказывались очень подходящим моментом для долгосрочной и среднесрочной покупки акций российского банка №1, и что-то мне подсказывает, что и в этот раз эта теория обязательно будет доказана вновь, но доказать её смогут только самые терпеливые и хладнокровные инвесторы, которые умеют абстрагироваться от новостного шума, фронтовых сводок и данных по инфляции от ЦБ. Поэтому дописываю этот пост и до понедельника отключаюсь от всех новостей, нужно, видимо, отдохнуть на выходных, перед юбилейной для меня предстоящей неделей.

🧐 Что касается тех.анализа, то оптимисты на недельном графике Сбера, который приведён ниже, могут увидеть значимую зону поддержки 250-260 руб. и уже радостно потирают руки в надежде на удачные покупки, в то время как пессимистам вдруг начинает чудиться зловещая фигура "голова и плечи", где график акций сейчас буквально дорисовывает голову, вслед за уже сформированным ранее плечом. Как говорится, кто во что горазд, и кто как рисует на одном и том же графике! В этом и состоит один из главных парадоксов тех. анализа, который не даёт мне покоя.

👉 Правда, как и всегда, находится где-то посередине, но факт остаётся фактом: на часть своего портфеля и на часть свободного кэша приобретайте иногда крепкие и финансово стабильные активы, которые не только потенциально порадуют вас ростом котировок, но ещё и в моменте сулят привлекательную див. доходность, которая в случае того же Сбера оценивается уже в районе 14,0%, если за основу брать прогнозное значение чистой прибыли на 2024 год. И это голубая фишка!!

Продолжаю крепко держать акции Сбера (#SBER) в своём портфеле, и готов даже наращивать свою скромную позицию при каждом удобном случае.

❤️ Ставьте лайк, если считаете себя пессимистом, и поставьте два лайка, если вы по жизни являетесь заядлым оптимистом! Вот сейчас и проверим, кто из нас кто!

© Инвестируй или проиграешь

{kind=link}

1👍155❤41🔥30🤔5😁4😱1😢1

У Сбера стабильное качество кредитного портфеля

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого "ключа" очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно - всего лишь на +1,8% (г/г) до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать - без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать - по многим пунктам они уже обошли даже Т-Банк (#TCSG), что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера - чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г) до 142,7 млрд руб., при рентабельности капитала ROE=26,2%. Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г) до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб. и ДД=13,1% по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!

👉 По итогам 9m2024 балансовая стоимость на акцию у Сбера (#SBER) должна составить порядка 300 руб., и на этом фоне акции банка сейчас торгуются с оценочным мультипликатором P/BV=0,9х. Сбер всегда целесообразно покупать дешевле капитала, и сейчас рынок предоставляет эту прекрасную возможность, которой лично я периодически пользуюсь.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Сбер накануне представил свою бухгалтерскую отчётность по РСБУ за август 2024 года, поэтому самое время детально проанализировать её и посмотреть, как с финансовой точки зрения чувствует себя российский банк №1.

📈 Чистый процентный доход (ЧПД) в последний день лета увеличился на +14,1% (г/г) до 237,9 млрд руб., благодаря росту корпоративного кредитного портфеля, о чём менеджмент госбанка недвусмысленно намекал нам ещё в кулуарах ПМЭФ в начале июня.

Корпоративные клиенты в первой половине года ждали снижения ключевой ставки и не торопились наращивать долги, но период высокого "ключа" очевидно затягивается, а потому во второй половине года они будут вынуждены увеличить объём заимствований, т.к. жизнь продолжается, и бизнес должен приспосабливаться к любым условиям.

В потребительском кредитовании лидирует сегмент кредитных карт: с начала года рост здесь составил примерно +30%, и сильный тренд наверняка сохранится, т.к. россияне продолжают активно размещать свои свободные средства на банковские депозиты и используют кредитные карты для оплаты ежедневных расходов, во многом благодаря продолжительным беспроцентным периодам (подтверждаю, сам такой же).

📈 Чистый комиссионный доход (ЧКД) увеличился весьма скромно - всего лишь на +1,8% (г/г) до 65,5 млрд руб. Сбер изменил условия в программе лояльности СберСпасибо, которая расширила категории товаров с повышенным кэшбеком для привлечения и удержания клиентов, и это привело к росту комиссионных расходов банка.

Но что поделать - без маркетинга тоже никуда. Конкуренция в отрасли за лояльность клиентов с каждым годом только усиливается, многие клиенты имеют карты нескольких банков и совершают больше покупок там, где видят для себя привлекательный кэшбек, и в этом смысле улучшения у Сбера трудно отрицать - по многим пунктам они уже обошли даже Т-Банк (#TCSG), что представить ещё пару-тройку лет назад было просто невозможно!

💼 Расходы на создание резервов по кредитному портфелю увеличились на +3,4% (г/г) до 93 млрд руб. В целом качество кредитного портфеля остаётся стабильным, а доля просроченных долгов находится на низком уровне в 2%.

📈 Ну и, наконец, самый главный финансовый показатель, от которого напрямую зависит размер дивидендов Сбера - чистая прибыль в августе 2024 года увеличилась на скромные +1,3% (г/г) до 142,7 млрд руб., при рентабельности капитала ROE=26,2%. Операционные расходы растут чуть быстрее доходов, что вкупе с увеличением резервов привило к скромному росту чистой прибыли. По сравнению с 8 мес. 2023 года рост оказался более убедительным: +5,4% (г/г) до 1,05 трлн руб., что в ltm-выражении означает дивидендный ориентир 34,24 руб. и ДД=13,1% по обычкам и префам.

На минувшей неделе на Восточном экономическом форуме финансовый директор Сбера Тарас Скворцов поведал о том, что темпы роста чистой прибыли во второй половине текущего года останется на уровне +10%, т.е. как и в первом полугодии. Корпоративные заёмщики успешно выполняют свои обязательства, несмотря на высокую ключевую ставку, а стоимость риска ниже ожидаемого.

При этом Тарас Скворцов также выразил своё авторитетное мнение о падении фондового рынка, подчеркнув, что финансовые показатели большинства компаний остаются стабильными, и распродажи акций во многом вызваны выходом нерезидентов по любым ценам, а также переоценкой бумаг вследствие повышения ключевой ставки. Поэтому в очередной раз призываю вас: отставить панику!

👉 По итогам 9m2024 балансовая стоимость на акцию у Сбера (#SBER) должна составить порядка 300 руб., и на этом фоне акции банка сейчас торгуются с оценочным мультипликатором P/BV=0,9х. Сбер всегда целесообразно покупать дешевле капитала, и сейчас рынок предоставляет эту прекрасную возможность, которой лично я периодически пользуюсь.

❤️ Не забывайте ставить лайк под этим постом! Ну и конечно же верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

👍141❤53🔥27🤔4😁2

Дивидендов от Газпрома можно и не ждать!

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

📉 Всё-таки ближе к закрытию вчерашних торгов участники рынка вдруг осознали, что дивидендов от Газпрома в обозримом будущем ждать не приходится, и на этом фоне, под давлением снижения котировок газового монополиста индекс Мосбиржи (#micex) на вечерней сессии оказался в "красной зоне" и не удержал околонулевую динамику на дневных торгах.

💰 Почему дивов от Газпрома не будет?

Для ответа на этот вопрос достаточно открыть проект федерального бюджета, который вчера в Госдуму представил Минфин РФ, и из которого следует, что поступления дивидендов от госкомпаний в 2025 году ожидается в размере 786,4 млрд руб., что на 30,6 млрд руб. (+4%) больше, чем в предыдущем периоде. Судя по результатам Сбера (#SBER), половину прироста обеспечит именно российский банк №1, а оставшиеся 15 млрд руб., скорее всего, будут получены от Роснефти (#ROSN), Транснефти (#TRNFP), Интер РАО (#IRAO), Русгидро (#HYDR), АЛРОСА (#ALRS) и других наших публичных госкомпаний.

Получается, что на дивиденды от Газпрома Минфин даже не рассчитывает! Причём как по итогам 2024 года, так и по итогам 2025 года, поскольку к тому моменту заложено увеличение выплат от госкомпаний на скромные 2 млрд руб. (так что за дивы от Газпромнефти не бойтесь, я же говорил, что так всё и будет в итоге).

👉 Сценарий возможной отмены дивидендов Газпрома (#GAZP) за 2024 год из-за нулевого свободного денежного потока мы с вами обсуждали ещё в начале сентября, поэтому это должно хоть как-то расстраивать - совершенно ожидаемое явление. У компании банально нет денег для выплаты дивидендов, а Центробанк, по всей видимости, всё же повысит ключевую ставку до 20% на ближайшем заседании, запланированном 26 октября.

В целом, ни один финансовый директор в здравом уме не одобрит вариант выплаты дивидендов через долг по такой процентной ставке, а потому всё логично и закономерно.

❤️ Ставьте лайк, если пост оказался для вас полезным и интересным, и отдавайте предпочтение только акциям тех компаний, которые имеют чёткие драйверы для роста и понятные дивидендные перспективы.

© Инвестируй или проиграешь

{kind=link}

👍127❤24😁19🔥5😱3

🎁 Инвестируй или проиграешь PREMIUM

🧐 Что-то я давно вам не напоминал, что помимо нашего открытого сообщества «Инвестируй или проиграешь» у нас ещё есть закрытый инвестиционный клуб «Инвестируй или проиграешь PREMIUM», которому летом исполнилось уже ТРИ года, и на котором всего за несколько сотен рублей в месяц вы получите массу полезной информации.

Пока на календаре воскресенье, предлагаю провести промежуточные итоги минувших трёх лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие три года и три месяца в премиуме было опубликовано в общей сложности 2142 поста. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 6-7 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся ею со своими премиум-подписчиками. Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#SBER, #ROSN, #GAZP и т.д) всегда могут получить массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, ЛУКОЙЛ и ряд других). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 2,5 года адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую не лениться и читать всю нашу аналитику, чтобы постоянно развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

💳 Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне «Хочу премиум», и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

🧐 Что-то я давно вам не напоминал, что помимо нашего открытого сообщества «Инвестируй или проиграешь» у нас ещё есть закрытый инвестиционный клуб «Инвестируй или проиграешь PREMIUM», которому летом исполнилось уже ТРИ года, и на котором всего за несколько сотен рублей в месяц вы получите массу полезной информации.

Пока на календаре воскресенье, предлагаю провести промежуточные итоги минувших трёх лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие три года и три месяца в премиуме было опубликовано в общей сложности 2142 поста. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 6-7 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся ею со своими премиум-подписчиками. Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#SBER, #ROSN, #GAZP и т.д) всегда могут получить массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, ЛУКОЙЛ и ряд других). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 2,5 года адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую не лениться и читать всю нашу аналитику, чтобы постоянно развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

💳 Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне «Хочу премиум», и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется.

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

❤64👍57🔥48🤔5😁3

Почему Сбер лучше ВТБ? Пример из жизни.

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

🤔 Высокая ключевая ставка и ужесточение льготных программ гос. поддержки привели к заметному охлаждению на рынке ипотечного кредитования во втором полугодии 2024 года, в результате чего некоторые крупные банки фактически полностью отключили выдачу ипотеки по гос. программе (например, Альфа-Банк и ВТБ), подняв порог первоначального взноса до 50% и выше, а другие - ограничились более скромным ростом этого порога до 20% (яркий тому пример - Сбер, акционером которого я являюсь с давних пор).

На этом фоне мне стало интересно почитать, за счёт чего Сберу удалось провернуть такой кульбит и обогнать в честном конкурентном бою ВТБ, и ответ оказался весьма интересным: оказывается, для клиентов Сбера, которые приходят с первоначальным взносом 50% и выше, ипотека с гос. поддержкой достаётся без каких-либо комиссий, ну а если у вас первоначальный взнос поменьше (например, 20-30%), вам просто "дорисуют" комиссию, которая в итоге ляжет не на ваши плечи, а фактически на плечи застройщика! Поняли фишку?

Предвкушая ваш вопрос, а зачем девелоперам и застройщикам брать на себя эти дополнительные расходы, отвечаю: они тоже крайне заинтересованы в реализации построенных и сданных в эксплуатацию квартир, ведь по статистике гос. программы занимают примерно 50% от их совокупных продаж! А потому они прекрасно понимают, что если не идти на встречу и не делать определённые уступки, то продажи квартир просто напросто остановятся (ну или рухнут как минимум в 2 раза), а потому они готовы платить эту комиссию, лишь бы ипотека благополучно выдавалась и дальше.

👍 Вот так изящно и красиво Сбер (#SBER) продолжает фактически в том же режиме выдавать ипотеку с гос. поддержкой, и именно поэтому я всегда вам говорю, что в своём инвестиционном портфеле нужно держать лучших игроков в каждом секторе! Про качество кредитного портфеля и дивидендные перспективы, думаю, вы тоже прекрасно помните, мы часто это с вами об этом говорим.

В то время как ВТБ (#VTBR), казалось бы второй и тоже значимый банк в нашей стране, значительно уступает Сберу, уже который год кряду продолжая кормить своих акционеров дивидендными обещаниями, совершенно не пытаясь хоть как-то улучшить свою операционку и инвестиционную привлекательность.

❤️ Ставьте лайк, если пост показался вам полезным и интересным, и тогда я буду почаще радовать вас подобного рода материалом.

© Инвестируй или проиграешь

👍144❤53🔥22🤔8

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать

👍119❤45🔥43😢3😁2

Сбер: завтра нас ждёт День инвестора!

🙇🏽♂️ В начале декабря 2023 года Сбер (#SBER) представил свою трёхлетнюю Стратегию развития 2024-2026, которую мы с премиум-подписчиками тогда подробно разобрали, и главным посылом которой стали следующие параметры:

Прошёл ровно год, и за этот короткий, казалось бы, период времени ключевая ставка ЦБ взлетела вверх с 15% до 21%, инфляция ползёт вверх и пока её не удаётся утихомирить. Как следствие - весь отечественный банковский сектор в целом, и Сбер в частности, столкнулись с определённым снижением темпов роста бизнеса, а показатель H20.0 у Сбера на конец 3Q2024 снизился ниже целевого уровня до 12,9%.

Думаю, по итогам 2024 года Сбер всё-таки восстановит коэффициент достаточности капитала Н20.0 до прогнозного уровня (не менее 13,3%), да и рентабельность капитала больших вопросов пока не вызывает, продемонстрировав значение 25,2% по итогам 9m2024. Вот что значит, когда банк большой и эффективный, качество кредитного портфеля никаких вопросов не вызывает, а экосистема развивается и гармонично замыкает всё это в единое целое!

👨🏻💻 Обо всём этом уже завтра, 6 декабря 2024 года в 10:00, Сбер наверняка будет рассказывать на своём Дне инвестора, и внимание к этому мероприятию со стороны инвестиционного сообщества будет очень высоким! Поэтому с удовольствием посмотрю трансляцию, уютно укрывшись пледом, и по итогам услышанного и увиденного обязательно подготовлю для вас тезисы, которые показались мне наиболее полезными и интересными.

Если тезисов вам мало, и вы хотите полное погружение в атмосферу Сбера, тогда любезно поделюсь с вами ссылкой на прямую трансляцию, не благодарите: https://investorday.sber.ru/2024

👉 Наверняка на этом мероприятии мы услышим от Германа Грефа цели на 2025 год, будут подведены итоги уходящего 2024 года, а возможно мы даже получим конкретику по работе с заблокированными активами, которые потенциально могут увеличить дивидендную доходность.

Ну а я на прошлой неделе докупал акции Сбера и искренне считаю, что после шторма всегда наступает штиль, а потому долгосрочно акции российского банка №1, которые по-прежнему торгуются ниже балансовой стоимости (P/BV=0.75x), выглядят крайне привлекательно по текущим ценникам.

❤️ Я вам желаю, чтобы в вашей душе уже начало постепенно закрадываться хорошее предновогоднее настроение, ну а с вас в ответ - лайк и лучик позитива!

© Инвестируй или проиграешь

🙇🏽♂️ В начале декабря 2023 года Сбер (#SBER) представил свою трёхлетнюю Стратегию развития 2024-2026, которую мы с премиум-подписчиками тогда подробно разобрали, и главным посылом которой стали следующие параметры:

“На горизонте трёх лет мы обеспечим высокую рентабельность нашего капитала, которая должна быть выше 22%. Мы должны обеспечить достаточность нашего капитала по нормативу Н20.0 выше 13,3%. И мы должны будем обеспечить высокий уровень выплаты дивидендов на уровне 50% нашей чистой прибыли”, - именно так резюмировал своё прошлогоднее выступление Герман Греф.

Прошёл ровно год, и за этот короткий, казалось бы, период времени ключевая ставка ЦБ взлетела вверх с 15% до 21%, инфляция ползёт вверх и пока её не удаётся утихомирить. Как следствие - весь отечественный банковский сектор в целом, и Сбер в частности, столкнулись с определённым снижением темпов роста бизнеса, а показатель H20.0 у Сбера на конец 3Q2024 снизился ниже целевого уровня до 12,9%.

Думаю, по итогам 2024 года Сбер всё-таки восстановит коэффициент достаточности капитала Н20.0 до прогнозного уровня (не менее 13,3%), да и рентабельность капитала больших вопросов пока не вызывает, продемонстрировав значение 25,2% по итогам 9m2024. Вот что значит, когда банк большой и эффективный, качество кредитного портфеля никаких вопросов не вызывает, а экосистема развивается и гармонично замыкает всё это в единое целое!

👨🏻💻 Обо всём этом уже завтра, 6 декабря 2024 года в 10:00, Сбер наверняка будет рассказывать на своём Дне инвестора, и внимание к этому мероприятию со стороны инвестиционного сообщества будет очень высоким! Поэтому с удовольствием посмотрю трансляцию, уютно укрывшись пледом, и по итогам услышанного и увиденного обязательно подготовлю для вас тезисы, которые показались мне наиболее полезными и интересными.

Если тезисов вам мало, и вы хотите полное погружение в атмосферу Сбера, тогда любезно поделюсь с вами ссылкой на прямую трансляцию, не благодарите: https://investorday.sber.ru/2024

👉 Наверняка на этом мероприятии мы услышим от Германа Грефа цели на 2025 год, будут подведены итоги уходящего 2024 года, а возможно мы даже получим конкретику по работе с заблокированными активами, которые потенциально могут увеличить дивидендную доходность.

Ну а я на прошлой неделе докупал акции Сбера и искренне считаю, что после шторма всегда наступает штиль, а потому долгосрочно акции российского банка №1, которые по-прежнему торгуются ниже балансовой стоимости (P/BV=0.75x), выглядят крайне привлекательно по текущим ценникам.

❤️ Я вам желаю, чтобы в вашей душе уже начало постепенно закрадываться хорошее предновогоднее настроение, ну а с вас в ответ - лайк и лучик позитива!

© Инвестируй или проиграешь

👍171❤72🔥43🤔10😁4😱1