💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

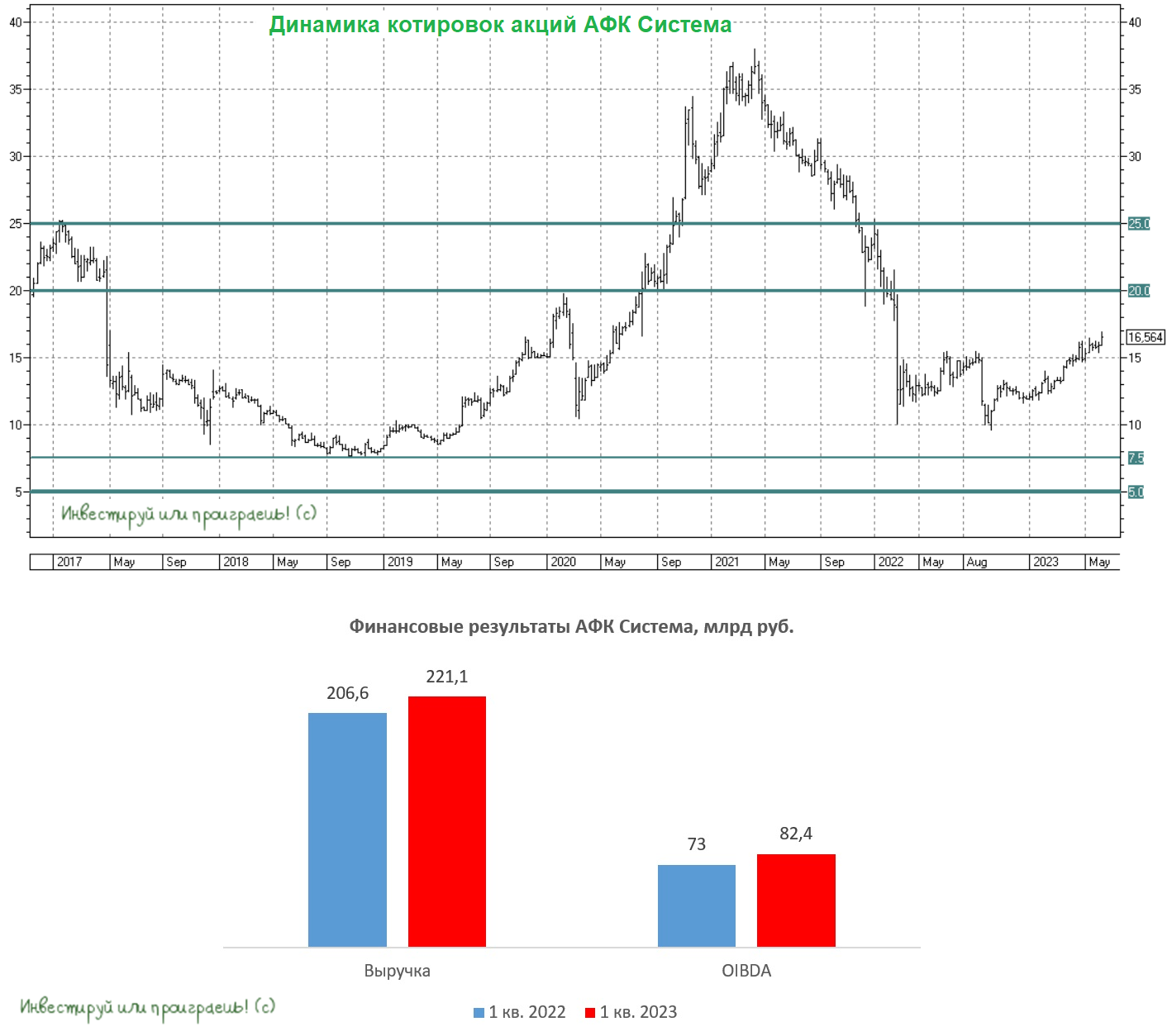

Потенциал роста АФК Системы зависит от IPO дочек

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

🧮 АФК Система представила на минувшей неделе свои финансовые результаты за 1 кв. 2023 года. Так, выручка холдинга увеличилась с января по март на +7% (г/г) до 221,1 млрд рублей, при этом бросается в глаза, что по сравнению с 4Q2022 темп роста бизнеса существенно замедлился.

🔸 Выручка МТС (#MTSS) увеличилась на +5,8% (г/г) до 139,6 млрд руб., благодаря росту доходов от финтеха и экосистемных сервисов. Менеджмент АФК Система с оптимизмом смотрит в среднесрочную перспективу, считая, что экосистема компании будет генерировать высокий доход, и за счёт будущего IPO МТС Банка можно будет добиться неплохой переоценки бизнеса.

🔸 Продажи Segezha Group (#SGZH) сократились на -41,7% (г/г) до 18,7 млрд руб. Эмитент стал заложником геополитики, поскольку лишился высокомаржинального европейского рынка сбыта лесопромышленной продукции. Плюс ко всему, низкие цены на пиломатериалы в Поднебесной оказывают дополнительное давление на экспортную выручку компании. Единственный свет в конце туннеля – девальвация рубля, которая уже сейчас позволяет компенсировать часть экспортных потерь Сегежи.

🔸 OZON (#OZON) увеличил оборот товаров (GMV) в отчётном периоде на +71% (г/г) до 303 млрд руб., благодаря увеличению ассортимента и росту заказов. Прогноз менеджмента по росту оборота на этот год составляет +70%, что в 2 раза больше темпов роста отечественного рынка электронной коммерции.

🔸 Что касается непубличных дочек, то сильные результаты вновь показал агрохолдинг СТЕПЬ, продажи которого выросли по итогам 1Q2023 на +31,7% (г/г) до 18,6 млрд руб., благодаря реализации остатков прошлогоднего урожая. В 4 кв. 2022 г. менеджмент поведал о том, что не смог реализовать весь запланированный объем и перенес часть продаж на начало года.

🏥Сеть медицинских клиник МЕДСИ увеличила продажи на 14,5% (г/г) до 9,7 млрд руб., благодаря открытию новых клиник.

📣По заявлением менеджмента, СТЕПЬ и МЕДСИ технически готовы к выходу на IPO. Агрохолдинг может получить более высокую оценку при размещении, поскольку его годовая выручка в 2 раза больше, однако брокеры и Мосбиржа утверждают, что в этом году стоит ориентироваться на объем IPO до 10 млрд руб. Устроит ли такая сумма мажоритария АФК Владимира Евтушенкова?

💰Показатель OIBDA увеличился на 12,9% (г/г) до 82,4 млрд руб., благодаря росту операционных доходов и жесткому контролю над издержками.

💵Чистый долг корпоративного центра продолжает увеличиваться и достиг отметки 258,1 млрд руб. Маловероятно, что Система буду сокращать свой долг, поскольку ей нужен кэш для сделок M&A, а про дивиденды от Segezha Group в этом году можно забыть. Таким образом, остается вариант с рефинансированием займов и поскольку Центробанк думает о повышении ключевой ставки в ближайшие месяцы, то осенью мы можем увидеть бонды АФК Системы с неплохой доходностью.

👉 Стоимость АФК «Система» (#AFKS) с учётом долга корпоративного центра составляет 419,3 млрд руб., а рыночная стоимость публичных дочек 537,5 млрд руб. Не трудно посчитать, что размер дисконта сейчас составляет 22%, что чуть выше среднего значения за последние несколько лет. В целом холдинги во всех странах мира торгуются с дисконтами к публичным активам, и история АФК в этом смысле не уникальная. Без новых IPO потенциал роста в бумагах АФК ограничен.

❤️ Ставьте лайк, любите фундаментальный анализ и не ленитесь думать и анализировать российские компании и отрасли! Если вам нужно больше аналитики - тогда добро пожаловать в наш премиум!

©Инвестируй или проиграешь!

{kind=link}

Глоток свежего воздуха для телеком-операторов

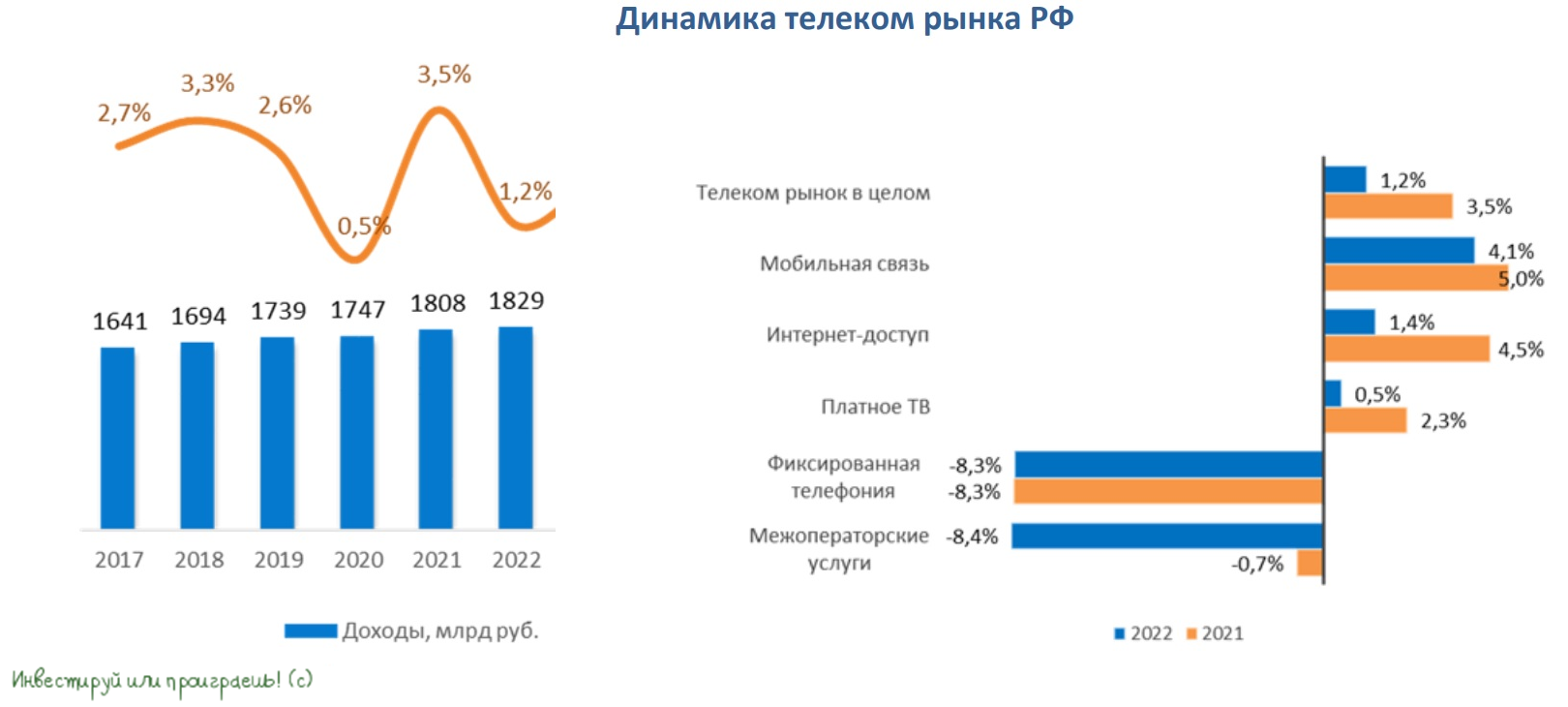

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

📣 В российских СМИ стала появляться информация о том, что правительство РФ готово пойти на встречу телеком-операторам, которые просят дать им возможность ежегодно индексировать тарифы на мобильную связь по формуле уровень инфляции+5%. Формально тарифы на мобильную связь не регулируются государством, однако прошлой весной ФАС и Минцифры рекомендовали индексировать тарифы на уровне инфляции, и к таким рекомендациям все участники отрасли прислушались.

И вот, спустя год, телеком-операторы стали жаловаться Правительству РФ, что у них недостаточно кэша для модернизации сетей, поэтому индексация тарифов на 5% выше инфляции позволит решить эту проблему, и российские власти согласились с таким подходом, однако выступили за поэтапное повышение тарифов.

📈 По данным «ТМТ Консалтинг», которое является самым авторитетным агентством на отечественном телекоммуникационном рынке, сегмент мобильной связи в последние годы демонстрирует стабильный рост на 3-5%, несмотря на высокий уровень проникновения, который в прошлом году составил 173%. Данный сегмент генерирует для операторов стабильный денежный поток, который они направляют на развитие экосистемных сервисов.

Возможности прироста новых клиентов в сегменте мобильной связи исчерпаны, поэтому у операторов просто нет иного выбора, кроме как развивать свои экосистемные сервисы, для повышения лояльности действующей клиентской базы и роста среднего чека.

🧮 В прошлом году выручка МТС от мобильной связи составила 334,9 млрд руб. Если ориентироваться на консервативный темп роста в пределах +4%, то в этом году показатель может составить 348,3 млрд руб. Таким образом, индексация тарифов на дополнительные 5% принесет компании 17,4 млрд руб., которые она может направить как на модернизацию сетей, так и на развитие экосистемных проектов. Без этой опции компании бы пришлось увеличивать чистый долг, а так получается, что и волки сыты, и овцы целы.

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфель и готов докупать их в периоды сильных коррекций на рынке, поскольку мажоритарий в лице АФК Системы заинтересован в получении щедрых дивидендов. Что касается Ростелекома (#RTKM, #RTKMP), то дивидендное ожидание сильно затянулось, и рекомендацию Совета директоров за 2022 год мы не услышали до сих пор. Очень хочется верить в самый позитивный сценарий, но в любом случае я рассчитываю на диапазон выплат 5-6 руб. на бумагу.

❤️ Не забывайте ставить лайк под этим постом, верьте только в хорошее и будьте смелым оптимистом на российском рынке!

©Инвестируй или проиграешь!

{kind=link}

МТС: хороший отчёт за полугодие, но в бочке меда не обошлось без ложки дёгтя

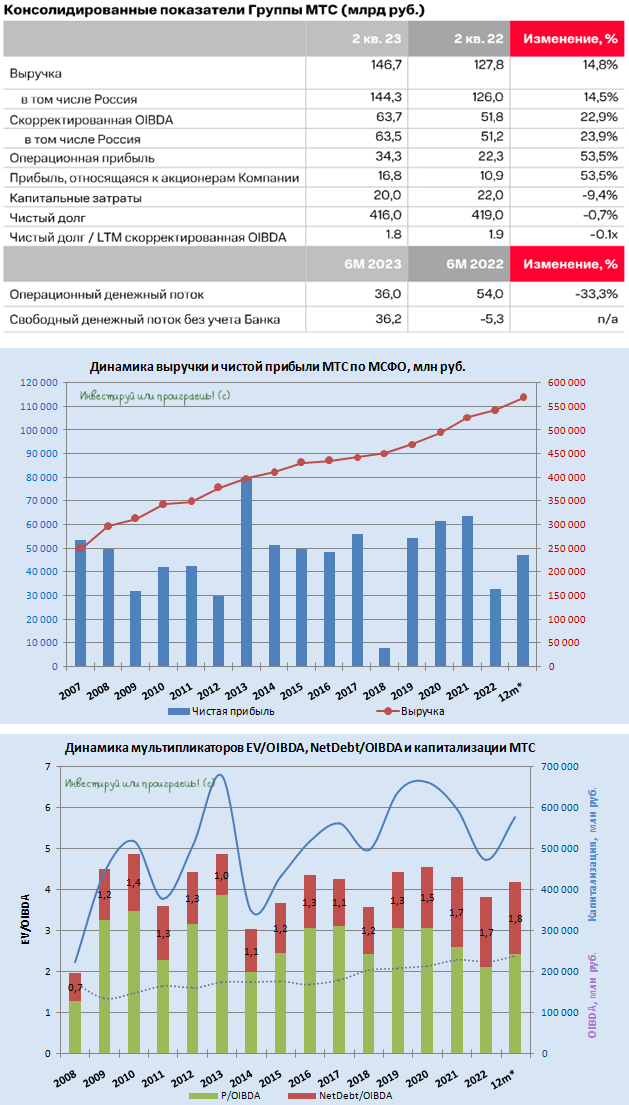

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

🧮 МТС накануне отчиталась по МСФО за 6 мес. 2023 года, а значит самое время вооружиться калькулятором и сесть за анализ финансовой отчётности.

📈 Выручка компании с января по июнь увеличилась на +10,2% (г/г) до 286,3 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Количество экосистемных клиентов за полгода увеличилось на 600 тыс. до 14,1 млн. человек, а активное масштабирование подписки МТС Premium позволило поддерживать высокий темп прироста выручки. Здесь стоит отметить, что за этот же период Ростелеком увеличил выручку на +14,5% (г/г) до 324,5 млрд руб. и ускорил отрыв от своего извечного конкурента.

МТС Банк сохранил высокие темпы роста в первом полугодии: выручка увеличилась на +32,7% (г/г) до 39,8 млрд руб., благодаря росту кредитного портфеля. При этом настораживает увеличение доли просроченной задолженности (NPL 90+):- показатель вырос на 1 п.п. до 12,5% и достиг максимального значения за всю историю. Если этот тренд не изменится во второй половине года, то банку очевидно придётся увеличивать отчисления в резервы, что в свою очередь окажет негативное давление на чистую прибыль МТС Банка в частности, и экосистемы в целом.

Что касается розничной сети продаж МТС, то компания продолжила её оптимизацию, и в отчётном периоде количество салонов продаж сократилось на 11,5% до 4776 шт. Тут удивляться нечему, все крупнейшие отечественные телеком-операторы сокращают свои торговые сети, и данный тренд наверняка сохранится в среднесрочной перспективе. Маркетплейсы составляют серьёзную конкуренцию, и бороться с ними в оффлайне никаких шансов нет.

📈 Показатель OIBDA вырос по итогам 6m2023 на +12,2% (г/г) до 121,4 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA увеличилась до 1,8х, однако по-прежнему находится на комфортном уровне (подчеркнул специально для тех, кто на протяжении многих лет переживает за это и ждёт прекращения щедрого дивидендного потока от компании). Тут можно зацепиться разве что за такой момент, что чистый долг по итогам полугодия вырос на 32,3 млрд руб., а выручка увеличилась на 26,5 млрд руб. - нюанс особенно неприятный, на фоне резкого повышения ставки ЦБ с 8,5% до 12,0%. Но пока не смертельный.

👉 Акции МТС (#MTSS) торгуются сейчас с мультипликатором EV/OIBDA=4,2х, что справедливо, с учётом текущего темпа роста бизнеса. Однако тот же Ростелеком (#RTKM) растет чуть быстрее и может в ближайшее время анонсировать дивидендные выплаты за прошлый год, что может на время переключить внимание рынка именно на него. Хотя, справедливости ради, дивидендная доходность у Ростелекома по привлекательности не сравнима с той, что предлагает МТС своим акционерам на протяжении многих лет.

Дивиденды и возможные IPO дочерних компаний являются двумя главными драйверами для роста капитализации МТС. В начале этого года Совет директоров обещал представить новую дивидендную политику, однако воз и ныне там. Что касается IPO дочек, то потенциальным кандидатом является МТС Банк, но никакой конкретики по срокам размещения по-прежнему нет. Да и российский фондовый рынок сейчас вряд ли способен "переварить" такие большие истории на первичном размещении.

В любом случае продолжаю держать акции МТС в своём портфеле и буду готов докупать их на сильных коррекциях, где-нибудь в диапазоне 230-250 руб., поскольку в долгосрочной перспективе у компании по-прежнему неплохой потенциал роста финансовых показателей и котировок.

❤️ Ставьте лайк, любите дивидендные истории, и пусть ваш портфель всегда растёт и "зеленеет"!

© Инвестируй или проиграешь

{kind=link}

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

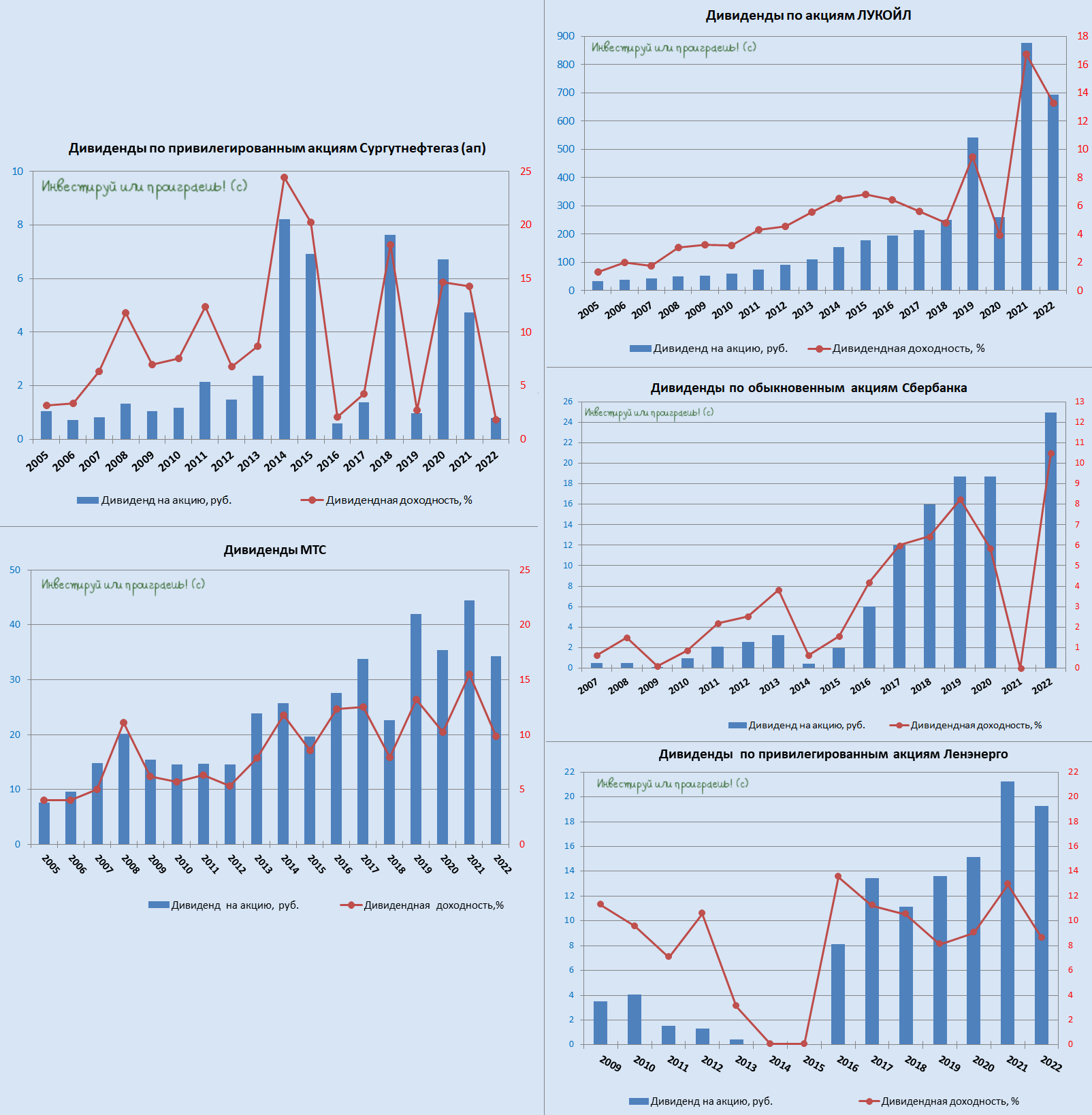

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}

📝 Свежая новость для акционеров МТС и АФК Система

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

Интерфакс со ссылкой на владельца АФК Система Владимира Евтушенкова сегодня сообщил, что IPO МТС-банка вряд ли состоится в 2024 году.

"В следующем году, боюсь, что нет", - сказал Евтушенков в кулуарах РЭН-2023, отвечая на вопрос о возможности проведения IPO финансовой организации в 2024 году.

📌 Напомню, МТС-банк на 100% принадлежит МТС, долей в котором в свою очередь владеет АФК Система (42,09%). С февраля 2023 года банк находится под санкциями США и Великобритании, однако ещё тогда глава МТС Вячеслав Николаев уверенно заявлял, что западные санкции не оказали сильного негативного влияния на бизнес МТС Банка, поскольку большинство операций осуществляется в России. И в это действительно можно поверить.

🤔 Кстати, тогда же, в начале апреля 2023 года, тот же Вячеслав Николаев так ответил на вопрос о возможности проведения IPO МТС-банка в текущих реалиях:

"Технически банк готов к IPO, но оно состоится при более благоприятной рыночной конъюнктуре, поскольку сейчас придется продавать свою долю задёшево".

👉 Для котировок акций МТС (#MTSS) и АФК Система (#AFKS) сегодняшняя новость в целом нейтральная, однако для себя отметим, что про IPO МТС-банка на ближайшие пару лет можно точно забыть. Если, конечно, геополитическая обстановка в стране резко не улучшится, и планы резко не поменяются.

© Инвестируй или проиграешь

{kind=link}