💻 OZON на этой неделе представил финансовые результаты за 2 кв. 2022 года.

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

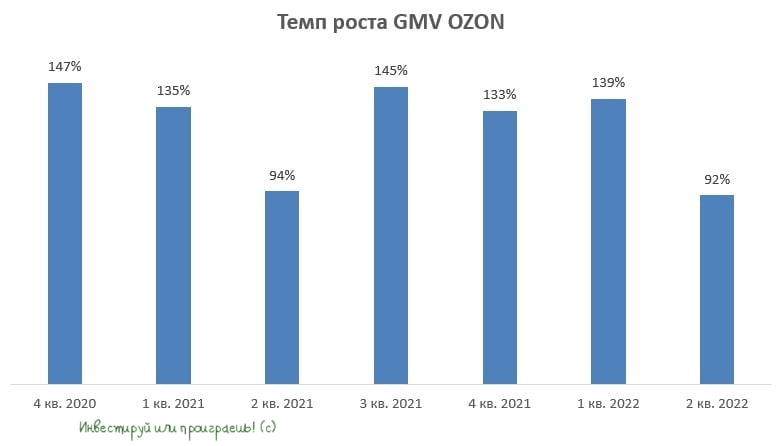

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

{kind=link}