🧮 «VK» представила свои финансовые результаты по МСФО за 1 кв. 2022 года.

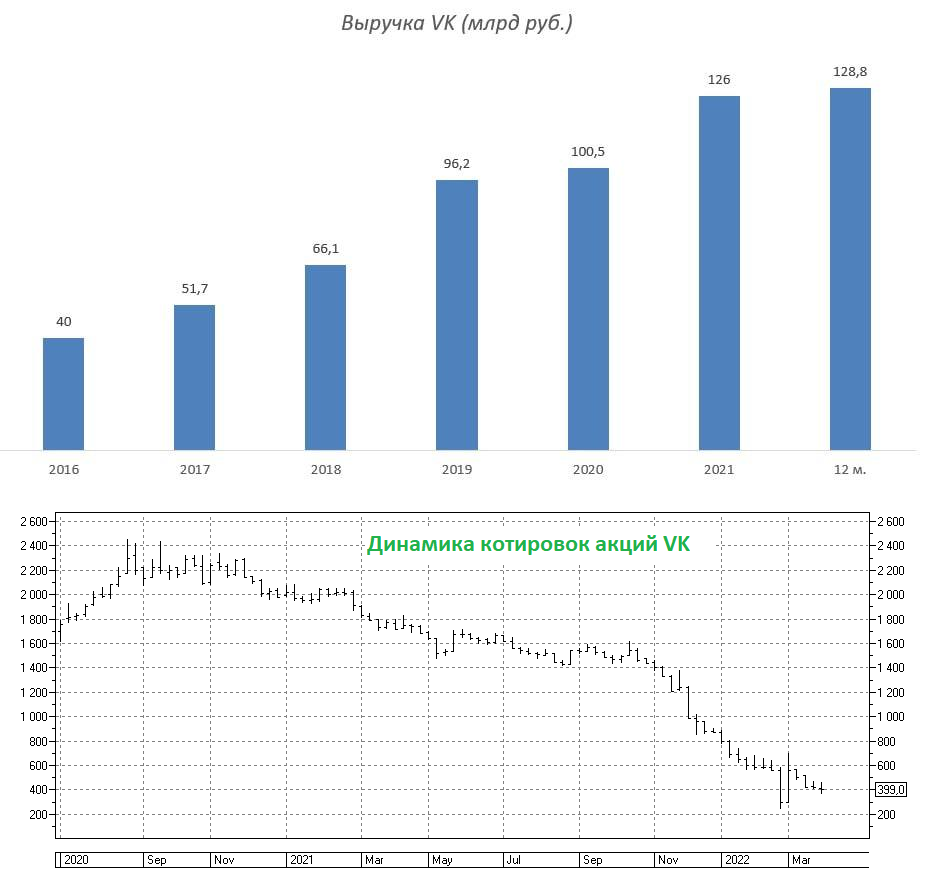

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

{kind=link}

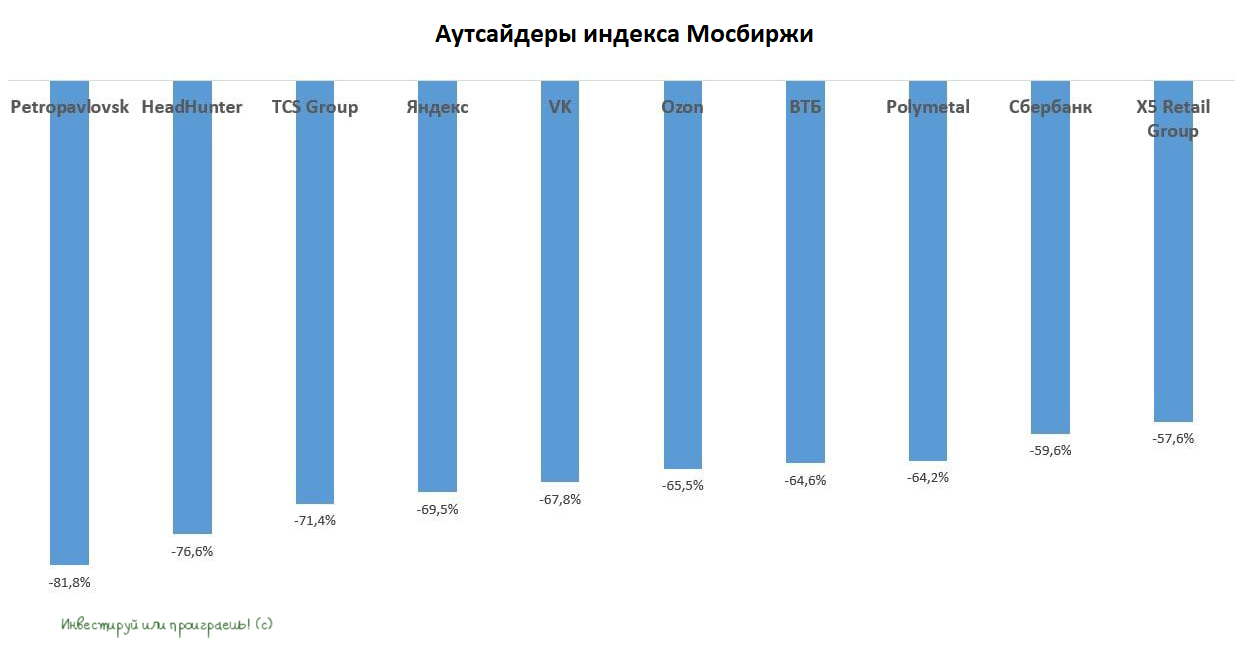

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}