📈 Индекс Мосбиржи «Металлы и добыча» (#MOEXMM), активно поддерживаемый прекрасно себя чувствующими акциями ГМК Норникель (вес 16,6%) и АЛРОСА (14,5%), а также параболически взлетающими бумагами НЛМК (14,6%) и Северстали (12,8%), впервые в своей истории пытается закрепиться выше 10 000 пунктов.

💪 Вес этих четырёх бумаг в индексе оценивается на уровне почти 60%, а потому коррекция в акциях золотодобывающих компаний практически не сказывается на его динамике.

👆 Плюс ко всему «воскресает» Русал, восстанавливается ММК, и даже акции ВСМПО-Ависма на позитивном информационном фоне вчера прибавляли более чем на 5%.

🎇 В общем, металлургические и добывающие компании пытаются завершить уходящий 2020 год на очень мажорной ноте!

💪 Вес этих четырёх бумаг в индексе оценивается на уровне почти 60%, а потому коррекция в акциях золотодобывающих компаний практически не сказывается на его динамике.

👆 Плюс ко всему «воскресает» Русал, восстанавливается ММК, и даже акции ВСМПО-Ависма на позитивном информационном фоне вчера прибавляли более чем на 5%.

🎇 В общем, металлургические и добывающие компании пытаются завершить уходящий 2020 год на очень мажорной ноте!

{kind=link}

📈 А вот индексу Мосбиржи что-то вчера на вечерней сессии не удалось удержаться на очередной завоёванной высоте, поддавшись лёгким коррекционным настроениям.

Однако на всякий случай давайте всё-таки вспомним, что не за горами уже Новый год, и мы всё ещё продолжаем рассчитывать на предновогоднее ралли. Поэтому вот такая позитивная картинка вам в ленту с новой высотой по индексу Мосбиржи! Будем верить, что на этом восхождение не закончится.

#micex

Однако на всякий случай давайте всё-таки вспомним, что не за горами уже Новый год, и мы всё ещё продолжаем рассчитывать на предновогоднее ралли. Поэтому вот такая позитивная картинка вам в ленту с новой высотой по индексу Мосбиржи! Будем верить, что на этом восхождение не закончится.

#micex

{kind=link}

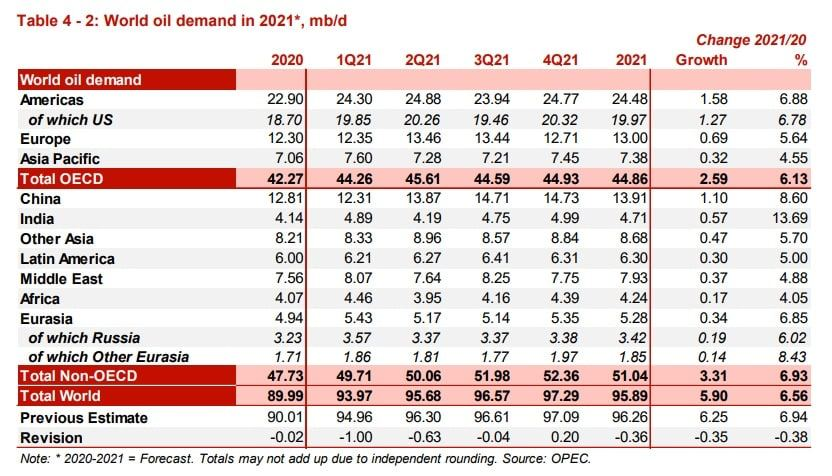

🛢 Что интересного в ежемесячном отчёте ОПЕК?

Накануне нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку за ноябрь.

Выделю наиболее интересные тезисы:

🔸 ОПЕК в ноябре увеличил добычу на 707 тыс. б/с, исполнив сделку ОПЕК+ на 104%.

🔸 Мировой спрос на нефть в 2020 году снизится на 9,77 млн б/с до 89,99 млн б/с.

🔸 В будущем году ожидается рост спроса на 5,9 млн б/с или на 6,5%.

🔸 В 2021 году нефтяной картель ожидает роста мирового ВВП на 4,4%. Драйвером роста выступят страны с развивающейся экономикой, в первую очередь Азия.

🔸 ОПЕК ожидает масштабную вакцинную в мире во второй половине будущего года, что обеспечит хороший прирост спроса на углеводороды.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю особое предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

Накануне нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку за ноябрь.

Выделю наиболее интересные тезисы:

🔸 ОПЕК в ноябре увеличил добычу на 707 тыс. б/с, исполнив сделку ОПЕК+ на 104%.

🔸 Мировой спрос на нефть в 2020 году снизится на 9,77 млн б/с до 89,99 млн б/с.

🔸 В будущем году ожидается рост спроса на 5,9 млн б/с или на 6,5%.

🔸 В 2021 году нефтяной картель ожидает роста мирового ВВП на 4,4%. Драйвером роста выступят страны с развивающейся экономикой, в первую очередь Азия.

🔸 ОПЕК ожидает масштабную вакцинную в мире во второй половине будущего года, что обеспечит хороший прирост спроса на углеводороды.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю особое предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

{kind=link}

🇨🇳 Бурный рост в китайской промышленности.

📊 Сегодня Поднебесная опубликовала свежий релиз по промышленному производству за ноябрь. За минувший месяц показатель вырос на 7% (г/г) – темп прироста максимальный за последние полтора года.

❗️Китайская промышленность – это важный опережающий индикатор для российских экспортёров, поскольку именно Поднебесная предъявляет высокий спрос на углеводороды, железную руду, металлы, пиломатериалы.

📈 Цены на железную руду достигли семилетнего максимума и продолжают расти. Основным фактором является именно высокий спрос со стороны Китая. Котировки нефти Brent сейчас на девятимесячном максимуме и Пекин также приложил к этому “свою руку”, существенно нарастив импорт углеводородов во втором полугодии.

💰 Поскольку в следующем году МВФ ожидает ускорения экономического роста в Китае, то можно рассчитывать на продолжение восходящего тренда на товарном рынке.

#MACRO

📊 Сегодня Поднебесная опубликовала свежий релиз по промышленному производству за ноябрь. За минувший месяц показатель вырос на 7% (г/г) – темп прироста максимальный за последние полтора года.

❗️Китайская промышленность – это важный опережающий индикатор для российских экспортёров, поскольку именно Поднебесная предъявляет высокий спрос на углеводороды, железную руду, металлы, пиломатериалы.

📈 Цены на железную руду достигли семилетнего максимума и продолжают расти. Основным фактором является именно высокий спрос со стороны Китая. Котировки нефти Brent сейчас на девятимесячном максимуме и Пекин также приложил к этому “свою руку”, существенно нарастив импорт углеводородов во втором полугодии.

💰 Поскольку в следующем году МВФ ожидает ускорения экономического роста в Китае, то можно рассчитывать на продолжение восходящего тренда на товарном рынке.

#MACRO

{kind=link}

📊 Любимый индикатор Уоррена Баффета

👨⚕️ Уоррен Баффет часто любит смотреть на соотношение рыночной капитализации фондового рынка к ВВП - это одна из любимых метрик легендарного инвестора.

❗️В периоды, когда капитализация рынка акций превышает ВВП, необходимо сокращать в своих портфелях долю акций и увеличивать долю облигаций.

👍 Покупать акции целесообразно, когда капитализация рынка акций не превышает 70% ВВП. Этот уровень Баффет определил для американского рынка. Для развивающихся рынков, к которым относится Россия, легендарный инвестор рекомендует уровень ниже 50%.

❓Какая ситуация наблюдается на текущий момент?

👌 ВВП России за последние двенадцать месяцев составляет 106,3 трлн руб, а капитализация фондового рынка 52,7 трлн руб. Текущее соотношение капитализации к ВВП составляет 49,6%.

💰 Таким образом, несмотря на то, что фондовый рынок находится вблизи исторического максимума, текущий уровень по индексу Мосбиржи по-прежнему является привлекательным для долгосрочных инвестиций. Речь именно о долгосрочных инвестициях, поскольку Баффет - долгосрочный инвестор.

За последние 20 лет данный индикатор всего лишь 1 раз превышал уровень 100% - это наблюдалось в 2007 году, накануне мирового финансового кризиса.

👉 После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

📈 Таким образом, отечественный фондовый рынок может вырасти еще на 34%, чтобы достичь отметок 2010 года.

#MACRO

👨⚕️ Уоррен Баффет часто любит смотреть на соотношение рыночной капитализации фондового рынка к ВВП - это одна из любимых метрик легендарного инвестора.

❗️В периоды, когда капитализация рынка акций превышает ВВП, необходимо сокращать в своих портфелях долю акций и увеличивать долю облигаций.

👍 Покупать акции целесообразно, когда капитализация рынка акций не превышает 70% ВВП. Этот уровень Баффет определил для американского рынка. Для развивающихся рынков, к которым относится Россия, легендарный инвестор рекомендует уровень ниже 50%.

❓Какая ситуация наблюдается на текущий момент?

👌 ВВП России за последние двенадцать месяцев составляет 106,3 трлн руб, а капитализация фондового рынка 52,7 трлн руб. Текущее соотношение капитализации к ВВП составляет 49,6%.

💰 Таким образом, несмотря на то, что фондовый рынок находится вблизи исторического максимума, текущий уровень по индексу Мосбиржи по-прежнему является привлекательным для долгосрочных инвестиций. Речь именно о долгосрочных инвестициях, поскольку Баффет - долгосрочный инвестор.

За последние 20 лет данный индикатор всего лишь 1 раз превышал уровень 100% - это наблюдалось в 2007 году, накануне мирового финансового кризиса.

👉 После кризиса 2008 года данный индикатор продемонстрировал максимальное значение на отметке 66,7% в 2010 году.

📈 Таким образом, отечественный фондовый рынок может вырасти еще на 34%, чтобы достичь отметок 2010 года.

#MACRO

{kind=link}

👨🏻💼 Топ-менеджер Газпромнефти Кирилл Стрижнев в интервью «Интерфаксу» рассказал о том, что компания находится в процессе освоения трудноизвлекаемой нефти, а также порассуждал, как идеи «российского технологического чуда» на бажене могут материализоваться в новой бизнес-модели компании.

🛢Технология по добыче трудных запасов предусматривает бурение скважин длиной до 2 тыс. метров и до 30 стадий гидроразрыва пласта, и этот подход оказался весьма эффективным. Удельные затраты на разработку (UDC) снизились с 30 тыс. руб. на тонну в 2016 году до 13 тыс. руб. к текущему году, причём некоторые скважины достигли целевого уровня UDC 8,5 тыс. руб. на тонну, а доля российского оборудования выросла за этот период с 20% до 95%.

✔️ К 2021 году Газпромнефть планирует добиться технологического прорыва по бажену, впервые в стране начав рентабельную промышленную добычу "трудной" нефти.

✔️ Несмотря на кризис, с которым столкнулась мировая нефтяная отрасль, в целом углеводороды продолжают быть востребованы мировой экономикой. И в этой ситуации нетрадиционным запасам придёт своё время: если рассматривать долгосрочный период (до 30 лет), это тот класс активов, который потребует разработки.

✔️ Динамика распределения энергии пока не позволяет увидеть, что в ближайшие десятилетия произойдёт замещение углеводородов "зелёной энергетикой" с упомянутых 80% до уровня хотя бы 50%. Экономическая эффективность и масштабируемость "зелёных" технологий пока не позволяет провести быстрое замещение. Складывается впечатление, что переход на альтернативные источники будет медленным, постепенным. За это время и углеводородная отрасль сумеет адаптироваться.

✔️ Для запуска бажена осталось только дождаться роста спроса на нефть и отмены ограничений сделки ОПЕК+. По нашим оценкам, Газпромнефть к 2025 году может дополнительно извлекать их этих залежей до 1 млн тонн нефти, а дальше рост составит около 30% ежегодно. Соответственно, на уровень в 10 млн можно выйти в течение 10 лет.

✔️ Второй и крайне важной задачей станет коммерциализация технологий Газпромнефти. Создавая новые технологии, компания дошла до такого уровня зрелости, что готова и хочет продавать технологии рынку, превращаясь в технологическую. По итогам глубокого скрининга и исследования рынка, мы подготовили около 30 готовых продуктов, которые в ближайшее время начнем продавать в рынок.

#SIBN

🛢Технология по добыче трудных запасов предусматривает бурение скважин длиной до 2 тыс. метров и до 30 стадий гидроразрыва пласта, и этот подход оказался весьма эффективным. Удельные затраты на разработку (UDC) снизились с 30 тыс. руб. на тонну в 2016 году до 13 тыс. руб. к текущему году, причём некоторые скважины достигли целевого уровня UDC 8,5 тыс. руб. на тонну, а доля российского оборудования выросла за этот период с 20% до 95%.

✔️ К 2021 году Газпромнефть планирует добиться технологического прорыва по бажену, впервые в стране начав рентабельную промышленную добычу "трудной" нефти.

✔️ Несмотря на кризис, с которым столкнулась мировая нефтяная отрасль, в целом углеводороды продолжают быть востребованы мировой экономикой. И в этой ситуации нетрадиционным запасам придёт своё время: если рассматривать долгосрочный период (до 30 лет), это тот класс активов, который потребует разработки.

✔️ Динамика распределения энергии пока не позволяет увидеть, что в ближайшие десятилетия произойдёт замещение углеводородов "зелёной энергетикой" с упомянутых 80% до уровня хотя бы 50%. Экономическая эффективность и масштабируемость "зелёных" технологий пока не позволяет провести быстрое замещение. Складывается впечатление, что переход на альтернативные источники будет медленным, постепенным. За это время и углеводородная отрасль сумеет адаптироваться.

✔️ Для запуска бажена осталось только дождаться роста спроса на нефть и отмены ограничений сделки ОПЕК+. По нашим оценкам, Газпромнефть к 2025 году может дополнительно извлекать их этих залежей до 1 млн тонн нефти, а дальше рост составит около 30% ежегодно. Соответственно, на уровень в 10 млн можно выйти в течение 10 лет.

✔️ Второй и крайне важной задачей станет коммерциализация технологий Газпромнефти. Создавая новые технологии, компания дошла до такого уровня зрелости, что готова и хочет продавать технологии рынку, превращаясь в технологическую. По итогам глубокого скрининга и исследования рынка, мы подготовили около 30 готовых продуктов, которые в ближайшее время начнем продавать в рынок.

#SIBN

{kind=link}

💼 Вряд ли стоит удивляться, но в этом году на закрытие дивидендного гэпа акциям ЛУКОЙЛа потребовалось целых пять месяцев! За последние семь лет точно по статистике это удавалось сделать куда быстрее, но високосный 2020-й – это отдельная история. Хорошо, что вообще успели закрыть дивидендный гэп в этом году – весной мы об этом могли только мечтать в самых сладких снах, а ожидания по рынку в целом были куда более мрачные и пессимистичные.

Но не будем о грустном. На календаре 16 декабря, а это значит, что уже сегодня ЛУКОЙЛ порадует своих акционеров промежуточными выплатами за 9 месяцев 2020 года в размере 46 руб. на акцию. Правда, промежуточная ДД составит неприлично скромные 0,87%, но что поделать - таковы реалии уходящего года!

Будем верить, что год грядущий, который будет годом Быка (!) по Восточному китайскому календарю, ознаменуется ростом финансовых показателей и дивидендных выплат по всем фронтам, а COVID-19 человечество, наконец, начнёт побеждать, возвращая мировую и российскую экономику на тропу роста!

#LKOH

Но не будем о грустном. На календаре 16 декабря, а это значит, что уже сегодня ЛУКОЙЛ порадует своих акционеров промежуточными выплатами за 9 месяцев 2020 года в размере 46 руб. на акцию. Правда, промежуточная ДД составит неприлично скромные 0,87%, но что поделать - таковы реалии уходящего года!

Будем верить, что год грядущий, который будет годом Быка (!) по Восточному китайскому календарю, ознаменуется ростом финансовых показателей и дивидендных выплат по всем фронтам, а COVID-19 человечество, наконец, начнёт побеждать, возвращая мировую и российскую экономику на тропу роста!

#LKOH

{kind=link}

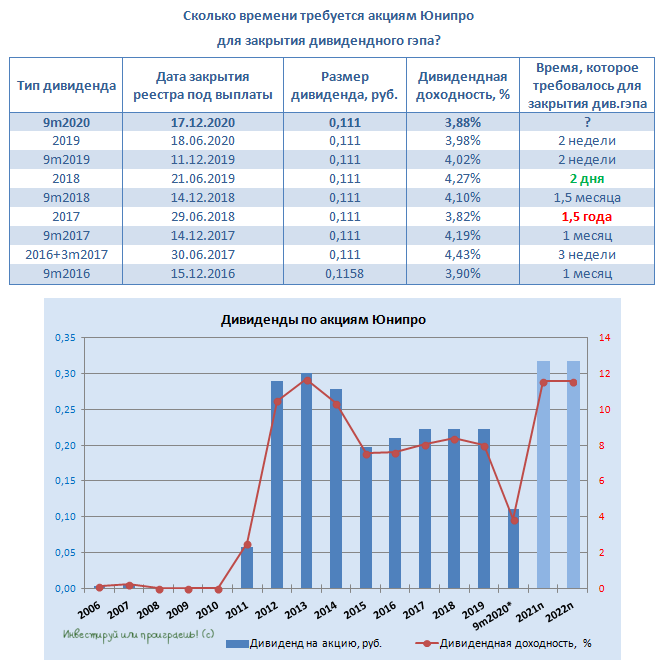

💼 Помимо ЛУКОЙЛа под дивидендную отсечку сегодня уходят и бумаги Юнипро, которые порадуют акционеров промежуточными выплатами за 9 мес. 2020 года в размере 0,111 руб., что по текущим котировкам сулит ДД=3,9%.

Согласитесь, в наши времена доходность 8% годовых на дороге не валяется! Причём, это с перспективой возможного роста выплат, в случае успешного ввода в эксплуатацию многострадального третьего энергоблока Березовской ГРЭС, который запланирован на первое полугодие следующего года.

👉 Делаю ставку, что дивидендный гэп в акциях Юнипро будет снова закрыт в считанные дни или недели, как и в предыдущих случаях.

#UPRO

Согласитесь, в наши времена доходность 8% годовых на дороге не валяется! Причём, это с перспективой возможного роста выплат, в случае успешного ввода в эксплуатацию многострадального третьего энергоблока Березовской ГРЭС, который запланирован на первое полугодие следующего года.

👉 Делаю ставку, что дивидендный гэп в акциях Юнипро будет снова закрыт в считанные дни или недели, как и в предыдущих случаях.

#UPRO

{kind=link}

🔖 И кстати, ещё одна хорошая новость по поводу Юнипро, которую компания опубликовала сегодня на своём официальном сайте.

На энергоблоке № 3 Березовской ГРЭС проведена первая растопка котла и запущен процесс пароводокислородной очистки. Проведение работ будет продолжаться около двух недель, и успешное их завершение позволит выйти на завершающий этап капитального ремонта энергоблока - проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

Любопытно, но котировки акций Юнипро, пребывая в дивидендном предвкушении, а также на фоне всё более светлых перспектив восстановления третьего энергоблока Берёзовской ГРЭС, пусть медленно, но всё же верно карабкаются наверх в район 3 рублей. И благодаря этому росту сегодняшний дивидендный гэп откинет их всего на три недели назад.

#UPRO

На энергоблоке № 3 Березовской ГРЭС проведена первая растопка котла и запущен процесс пароводокислородной очистки. Проведение работ будет продолжаться около двух недель, и успешное их завершение позволит выйти на завершающий этап капитального ремонта энергоблока - проведение балансировочных пусков паровой турбины с выходом на комплексные испытания энергоблока №3.

Любопытно, но котировки акций Юнипро, пребывая в дивидендном предвкушении, а также на фоне всё более светлых перспектив восстановления третьего энергоблока Берёзовской ГРЭС, пусть медленно, но всё же верно карабкаются наверх в район 3 рублей. И благодаря этому росту сегодняшний дивидендный гэп откинет их всего на три недели назад.

#UPRO

{kind=link}

⚒ О ценах на сталь, о влиянии пандемии COVID-19 на металлургию, об увеличении налогов, и ряде других интересных моментов в интервью РБК поведал гендиректор “Северстали” Александр Шевелев.

🔖 Выделю наиболее интересные тезисы этого интервью:

✔️ Цены на сталь находятся почти на десятилетних максимумах, благодаря высокому спросу в Китае. Через три месяца можно ожидать коррекции.

✔️ Самый тяжелый период пандемии был весной.

✔️ Объём потребления стали в России в 2020 году сократится примерно на 5,7%.

✔️ Компания не планирует менять дивидендную политику из-за пандемии COVID-19.

✔️ Желание Минфина втрое увеличить ставку НДПИ для горнодобывающих компаний окажет негативное влияние инвестиционную программу - проекты “Воркутауголь” и “Яковлевский горно-обогатительного комбинат”.

✔️ В будущем году ожидается 100% загрузка производственных мощностей по трубам большого диаметра.

✔️ Первая волна коронавируса доказала, что Северсталь очень быстро перенаправляет поставки продукции на другие рынки.

👉 P.S. Мне по-прежнему нравится высокоинтегрированный бизнес Северстали, и я с удовольствием готов на коррекциях докупать акции компании по трёхзначным ценникам!

#CHMF

🔖 Выделю наиболее интересные тезисы этого интервью:

✔️ Цены на сталь находятся почти на десятилетних максимумах, благодаря высокому спросу в Китае. Через три месяца можно ожидать коррекции.

✔️ Самый тяжелый период пандемии был весной.

✔️ Объём потребления стали в России в 2020 году сократится примерно на 5,7%.

✔️ Компания не планирует менять дивидендную политику из-за пандемии COVID-19.

✔️ Желание Минфина втрое увеличить ставку НДПИ для горнодобывающих компаний окажет негативное влияние инвестиционную программу - проекты “Воркутауголь” и “Яковлевский горно-обогатительного комбинат”.

✔️ В будущем году ожидается 100% загрузка производственных мощностей по трубам большого диаметра.

✔️ Первая волна коронавируса доказала, что Северсталь очень быстро перенаправляет поставки продукции на другие рынки.

👉 P.S. Мне по-прежнему нравится высокоинтегрированный бизнес Северстали, и я с удовольствием готов на коррекциях докупать акции компании по трёхзначным ценникам!

#CHMF

РБК

Глава «Северстали» — РБК: «Все немножко расслабились из-за коронавируса»

Гендиректор компании Александр Шевелев рассказал РБК, как связаны низкие ставки по вкладам и цены на сталь, сколько стоит защита сотрудников от COVID-19 и почему компании придется обратиться за

⚒ Конфликт между Китаем и Австралией окажет позитивное влияние на отечественных угольщиков.

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

🇨🇳 Государственный комитет по делам развития и реформ КНР на минувших выходных провёл совещание с представителями десяти крупнейших китайских энергокомпаний, где до них донесли, что они могут свободно импортировать уголь без таможенных ограничений из любых стран, кроме Австралии.

🇦🇺 В свою очередь, правительство Австралии обвинило Поднебесную в нарушении правил международной торговли.

📈Трейдеры отмечают, что действия китайских властей привели к высокому спросу на российские угли.

📊 Фьючерсные котировки на коксующийся уголь на китайских товарных биржах сейчас почти на 40% выше, чем в декабре 2019 года.

👍 Данное событие позитивное для акций Распадской, которая в следующем году за счет слияния с Южкузбассуголь, станет лидером на российском рынке коксующего угля и войдёт в первую пятерку на мировом рынке. Правда, я по-прежнему остаюсь вне этой истории, после того как вышел из неё почти полтора года назад, но не спешу особенно жалеть об этом, глядя на продолжающееся ралли у отечественных сталеваров.

#RASP

{kind=link}

📈 Акции Газпрома с особым позитивом подошли к пресс-конференции Владимира Путина, которое начинается в эти минуты, достигнув уровня в 210 рублей за бумагу. Посмотрим и послушаем, что интересного скажет российский президент!

{kind=link}

📈 Для рубля формируется позитивный фон на 2021 год.

📊 Месяц назад я рассказывал о факторах, которые будут способствовать укреплению рубля в среднесрочной перспективе. Накануне ФРС США подвела итоги своего заседания по монетарной политике. Действия ФРС оказывают существенное влияние на курс доллара.

📄 Выделю наиболее интересные тезисы вчерашнего заседания:

🔸 ФРС будет удерживать учетную ставку на уровне 0,125% минимум до 2023 года.

🔸 ФРС продолжит печатать деньги, и покупать облигации в объеме $120 млрд до достижения цели по инфляции.

🔸 Цель по инфляции составляет 2%.

🔸 В 2020 году ожидается инфляция на уровне 1,2%, в 2021 году 1,8%, 2022 году 1,9%, в 2023 году 2%.

‼️ Таким образом, по итогам 2020 года отрицательная реальная процентная ставка в США (ставка минус инфляция) составит 1,1%, а в будущем году показатель увеличится до отметки 1,7%.

👌 Рост показателя окажет негативное влияние на индекс долларовой корзины USDX в будущем году, что должно позволить рублю протестировать отметку 70.00. И если такой сценарий воплотиться в жизнь, то я на подходе к этой отметке найду активно наращивать долларовую составляющую своего портфеля (непосредственно баксы + американские акции).

#MACRO

📊 Месяц назад я рассказывал о факторах, которые будут способствовать укреплению рубля в среднесрочной перспективе. Накануне ФРС США подвела итоги своего заседания по монетарной политике. Действия ФРС оказывают существенное влияние на курс доллара.

📄 Выделю наиболее интересные тезисы вчерашнего заседания:

🔸 ФРС будет удерживать учетную ставку на уровне 0,125% минимум до 2023 года.

🔸 ФРС продолжит печатать деньги, и покупать облигации в объеме $120 млрд до достижения цели по инфляции.

🔸 Цель по инфляции составляет 2%.

🔸 В 2020 году ожидается инфляция на уровне 1,2%, в 2021 году 1,8%, 2022 году 1,9%, в 2023 году 2%.

‼️ Таким образом, по итогам 2020 года отрицательная реальная процентная ставка в США (ставка минус инфляция) составит 1,1%, а в будущем году показатель увеличится до отметки 1,7%.

👌 Рост показателя окажет негативное влияние на индекс долларовой корзины USDX в будущем году, что должно позволить рублю протестировать отметку 70.00. И если такой сценарий воплотиться в жизнь, то я на подходе к этой отметке найду активно наращивать долларовую составляющую своего портфеля (непосредственно баксы + американские акции).

#MACRO

{kind=link}

🏢 Банк Открытие готовится к IPO?

Источники Bloomberg заявляют о том, что Центробанк России выбрал JP Morgan и ВТБ Капитал в качестве консультантов по продаже Банка "Открытие". ЦБ предпочёл отказаться от комментариев.

📣 Глава ЦБ Эльвира Набиуллина в этом году несколько раз отмечала необходимость продажи акций Банка Открытие в 2022 году.

📈 Возможно, что оптимизм на фондовом рынке заставил ЦБ ускорить этот процесс, и в будущем году данное IPO может состояться.

❓Что из себя представляет Банк Открытие?

Банк был образован в 2008 году, когда Группа Открытие приобрела малоизвестный Щит-Банк. Кредитная организация участвовала в санации ряда банков, вследствие чего его размер стал достаточным, для внесения в список системно значимым банков. Однако низкий уровень корпоративного управления привел к тому, что в августе 2017 года ЦБ РФ был вынужден объявить о санации Банка Открытие. Теперь мажоритарным акционером кредитной организации является Фонд консолидации банковского сектора, которым управляет ЦБ РФ.

👌 Санация пошла на пользу Банку Открытие. Непрофильные и рискованные активы передали на баланс Банку Траст, и менеджмент смог работать в спокойных условиях.

💼 За последние три года кредитный портфель был увеличен более чем в два раза, а доля неработающих кредитов (NPL 90+) по состоянию на 30 сентября 2020 года составляет 4,1%. К примеру, у Сбера и ВТБ показатель NPL составляет 4,7% и 5,7% соответственно. Качество кредитного портфеля у Открытия находится на более высоком уровне, что радует.

💰 Рентабельность капитала по итогам 9 мес 2020 года составила 8,4%. У Сбера и ВТБ данный показатель составил 15,9% и 4,6%.

👉 P.S. Акции Банка Открытия теоретически могут быть привлекательными для инвестиций, поскольку санация позволила существенно улучшить бизнес-процессы. А вот что будет на практике - поглядим. Самое главное, чтобы IPO не прошло по завышенным ценникам.

Источники Bloomberg заявляют о том, что Центробанк России выбрал JP Morgan и ВТБ Капитал в качестве консультантов по продаже Банка "Открытие". ЦБ предпочёл отказаться от комментариев.

📣 Глава ЦБ Эльвира Набиуллина в этом году несколько раз отмечала необходимость продажи акций Банка Открытие в 2022 году.

📈 Возможно, что оптимизм на фондовом рынке заставил ЦБ ускорить этот процесс, и в будущем году данное IPO может состояться.

❓Что из себя представляет Банк Открытие?

Банк был образован в 2008 году, когда Группа Открытие приобрела малоизвестный Щит-Банк. Кредитная организация участвовала в санации ряда банков, вследствие чего его размер стал достаточным, для внесения в список системно значимым банков. Однако низкий уровень корпоративного управления привел к тому, что в августе 2017 года ЦБ РФ был вынужден объявить о санации Банка Открытие. Теперь мажоритарным акционером кредитной организации является Фонд консолидации банковского сектора, которым управляет ЦБ РФ.

👌 Санация пошла на пользу Банку Открытие. Непрофильные и рискованные активы передали на баланс Банку Траст, и менеджмент смог работать в спокойных условиях.

💼 За последние три года кредитный портфель был увеличен более чем в два раза, а доля неработающих кредитов (NPL 90+) по состоянию на 30 сентября 2020 года составляет 4,1%. К примеру, у Сбера и ВТБ показатель NPL составляет 4,7% и 5,7% соответственно. Качество кредитного портфеля у Открытия находится на более высоком уровне, что радует.

💰 Рентабельность капитала по итогам 9 мес 2020 года составила 8,4%. У Сбера и ВТБ данный показатель составил 15,9% и 4,6%.

👉 P.S. Акции Банка Открытия теоретически могут быть привлекательными для инвестиций, поскольку санация позволила существенно улучшить бизнес-процессы. А вот что будет на практике - поглядим. Самое главное, чтобы IPO не прошло по завышенным ценникам.

{kind=link}

📈 Любопытно, но год за годом физики оказывают всё большее влияние на российский фондовый рынок, они стали значительной силой и с их мнением теперь приходится всё больше считаться.

Судите сами: на текущий момент на Мосбирже зафиксировано уже более 8 млн частных инвесторов, причём количество клиентов-физлиц за минувший год выросло более чем вдвое, а число активных – и вовсе почти в четыре раза.

За минувший месяц брокерские счета открыли более 560 тыс. человек, а с начала года — 4,2 млн человек. Это больше чем за все годы существования биржи, вместе взятые! Основной движущей силой, как и прежде, выступают индивидуальные инвестиционные счета (ИИС), общее число которых достигло в ноябре отметки 3,2 млн, в то время как на начало текущего года их было открыто порядка 1,6 млн ИИС.

В результате активного вовлечения физических лиц на фондовый рынок их общее число впервые превысило 10% от экономически активного населения страны. Ещё десять лет назад таковых было менее 1%. Продолжает расти и активность частных инвесторов, в ноябре число брокерских счетов, по которым была проведена хотя бы одна сделка за месяц, превысило 1,3 млн, то есть торговые операции совершали 16,6% всех уникальных клиентов брокеров. В декабре 2019 года только каждый десятый инвестор совершал сделки на бирже.

Есть все основания для того, чтобы ожидать дальнейший переток сбережений с депозитов на фондовый рынок продолжится, но темпы открытия новых счетов замедлится. Тем не менее, отметку в 10 млн брокерских счетов российский рынок сможет преодолеть уже в 2021 году.

Судите сами: на текущий момент на Мосбирже зафиксировано уже более 8 млн частных инвесторов, причём количество клиентов-физлиц за минувший год выросло более чем вдвое, а число активных – и вовсе почти в четыре раза.

За минувший месяц брокерские счета открыли более 560 тыс. человек, а с начала года — 4,2 млн человек. Это больше чем за все годы существования биржи, вместе взятые! Основной движущей силой, как и прежде, выступают индивидуальные инвестиционные счета (ИИС), общее число которых достигло в ноябре отметки 3,2 млн, в то время как на начало текущего года их было открыто порядка 1,6 млн ИИС.

В результате активного вовлечения физических лиц на фондовый рынок их общее число впервые превысило 10% от экономически активного населения страны. Ещё десять лет назад таковых было менее 1%. Продолжает расти и активность частных инвесторов, в ноябре число брокерских счетов, по которым была проведена хотя бы одна сделка за месяц, превысило 1,3 млн, то есть торговые операции совершали 16,6% всех уникальных клиентов брокеров. В декабре 2019 года только каждый десятый инвестор совершал сделки на бирже.

Есть все основания для того, чтобы ожидать дальнейший переток сбережений с депозитов на фондовый рынок продолжится, но темпы открытия новых счетов замедлится. Тем не менее, отметку в 10 млн брокерских счетов российский рынок сможет преодолеть уже в 2021 году.

{kind=link}

👨🏻💼 Новое интервью с Максимом Орловским и его мыслями относительно текущей ситуации на рынке, а также прогнозами на 2021 год. Вполне рекомендую потратить полчаса на просмотр за утренней чашкой кофе.

Ну а если вы ленитесь или у вас нет времени, то Тимофей Мартынов не поленился и законспектировал основные тезисы из этого интервью:

👉 Такого ралли на костях я не видел давно.

👉 В металлургии нехватка сырья, т.к. были закрыты шахты (спасибо covid). Сошёлся спред между низкокачественной и качественной железной рудой. Акции Fortescue выросли в 6 раз. Мы имеем высокие цены на сталь. Большой плюс для интегрированных производителей вроде Северстали. Чудес не бывает. Будет пара хороших кварталов, а дальше коррекция.

👉 Интересная вещь происходит: и доллар падает и золото не растет. ЦБ сокращают, фонды не наращивают. Зато биток растет. Это как кипящий бульон: здесь пузырики надуваются, здесь уже лопнули.

👉 Рынок сейчас очень опасный. Надо пересматривать портфель с целью его чуть-чуть разгрузить. Технологический бум: я не видел такого с 2000 года. Такого размера в 2000 году это не достигало.

👉 Tesla — пузырь. Компания да, меняет мир, займет свое место на рынке, но сейчас много кто производит электромобили и не факт что у Теслы они лучшие. Если цену Tesla по $800 можно было как-то оправдать, то по $3500 это уже перебор.

👉 Время нефти остаётся позади. При текущей цене на нефть большинство производителей в США начинают спокойно работать. США сделали нас во всем. Это космос как они быстро наращивают производство. Еще Иран может нарастить добычу. Нефтянка — это не те акции, которые ты передашь своим внукам.

👉 Ограничение цен больше всего влияет на акции Русагро, а не на ритейлеров. Но у Русагро все хорошо, просто замечательно. Ограничение цен? Ну будет чуть похуже, не супер-супер а просто супер. Смогут ли ритейлеры восстановить свою маржинальность? Для меня это точно не фаворит.

👉 Предпосылки для роста ставок: отток людей с банковских депозитов, скачок инфляции который имеем. На рынке недвижимости Москвы за 2 месяца все смели. Сейчас всем очевидно, что из банков уходят деньги, и это реальная проблема.

👉 По нефти ориентир $45, по баксу пока 75 руб. Если бакс будет 68, то надо продавать бонды и все рублевое, переводить их обратно в доллар.

👉 Газпром: сейчас акции пошли в фазу финального роста, время им наслаждаться.

👉 Риторика США такова, что Россия основное зло. Но как они умудрились ввести санкции против госдолга чтобы это вообще никак на нем не сказалось? Это пять баллов! Риски новой администрации существуют, надо смотреть.

Ну а если вы ленитесь или у вас нет времени, то Тимофей Мартынов не поленился и законспектировал основные тезисы из этого интервью:

👉 Такого ралли на костях я не видел давно.

👉 В металлургии нехватка сырья, т.к. были закрыты шахты (спасибо covid). Сошёлся спред между низкокачественной и качественной железной рудой. Акции Fortescue выросли в 6 раз. Мы имеем высокие цены на сталь. Большой плюс для интегрированных производителей вроде Северстали. Чудес не бывает. Будет пара хороших кварталов, а дальше коррекция.

👉 Интересная вещь происходит: и доллар падает и золото не растет. ЦБ сокращают, фонды не наращивают. Зато биток растет. Это как кипящий бульон: здесь пузырики надуваются, здесь уже лопнули.

👉 Рынок сейчас очень опасный. Надо пересматривать портфель с целью его чуть-чуть разгрузить. Технологический бум: я не видел такого с 2000 года. Такого размера в 2000 году это не достигало.

👉 Tesla — пузырь. Компания да, меняет мир, займет свое место на рынке, но сейчас много кто производит электромобили и не факт что у Теслы они лучшие. Если цену Tesla по $800 можно было как-то оправдать, то по $3500 это уже перебор.

👉 Время нефти остаётся позади. При текущей цене на нефть большинство производителей в США начинают спокойно работать. США сделали нас во всем. Это космос как они быстро наращивают производство. Еще Иран может нарастить добычу. Нефтянка — это не те акции, которые ты передашь своим внукам.

👉 Ограничение цен больше всего влияет на акции Русагро, а не на ритейлеров. Но у Русагро все хорошо, просто замечательно. Ограничение цен? Ну будет чуть похуже, не супер-супер а просто супер. Смогут ли ритейлеры восстановить свою маржинальность? Для меня это точно не фаворит.

👉 Предпосылки для роста ставок: отток людей с банковских депозитов, скачок инфляции который имеем. На рынке недвижимости Москвы за 2 месяца все смели. Сейчас всем очевидно, что из банков уходят деньги, и это реальная проблема.

👉 По нефти ориентир $45, по баксу пока 75 руб. Если бакс будет 68, то надо продавать бонды и все рублевое, переводить их обратно в доллар.

👉 Газпром: сейчас акции пошли в фазу финального роста, время им наслаждаться.

👉 Риторика США такова, что Россия основное зло. Но как они умудрились ввести санкции против госдолга чтобы это вообще никак на нем не сказалось? Это пять баллов! Риски новой администрации существуют, надо смотреть.

YouTube

Максим Орловский - Фондовое ралли на костях экономики!

#Vernikov100#МаксимОрловский#Орловский#Верников#ЛУКОЙЛ#фондовыйрынок#нефть#золото#Обвалрубля#ИндексМосбиржи#ФРС#ЦБ#сбербанк#прогнозпозолоту#крахрынков#

___________________________

🍗🍗🍗Карточка Сбербанка желающим помочь каналу: 5469 3800 4784 2686

_______…

___________________________

🍗🍗🍗Карточка Сбербанка желающим помочь каналу: 5469 3800 4784 2686

_______…

🏢 В продолжение темы IPO Банка Открытие

👌 ЦБ РФ сегодня официально утвердил ВТБ Капитал и JPMorgan в качестве инвестиционных консультантов для подготовки предложений по продаже акций. ЦБ рассчитывает на IPO в 2022 году.

🎤 На этой неделе глава Банка Открытие Михаил Задоров в интервью РБК рассказал о бизнес-процессах, влиянии пандемии и качестве кредитного портфеля.

📃 Выделю наиболее интересные тезисы данного интервью:

✔️ Пандемия COVID-19 на треть сократила комиссионные доходы банка в первом полугодии. Во втором полугодии ожидается восстановление доходов.

✔️ Открытие значительно и в лучшую сторону отличается от других банков по качеству кредитного портфеля.

✔️ Банк сознательно не кредитовал целый ряд отраслей, которые считал потенциально проблемными в нынешней стадии развития российской экономики.

✔️ IPO ожидается в середине 2022 года, в рамках размещения может быть предложено 20-25% акций.

✔️ Повышение ключевой ставки Центробанка мы долго не увидим, возможно, снижение ставки на 0,25-0,5%. Не исключено, что в ближайшие два-три года в России будут низкие процентные ставки.

✔️ Бум на рынке недвижимости связан не только с ипотекой, но и с инвестиционными покупками жилья.

✔️ Не надо преувеличивать возможный удар по банковской системе.

✔️ Повышение налогов подрывает доверие общества к заявлениям правительства о том, что налоговая система останется неизменной.

✔️ Укрепление рубля может остановить только одно — санкционные риски, о которых так много сейчас говорят.

👉 P.S. Банк Открытие может пополнить список “голубых фишек” в отечественном банковском секторе, что не может не радовать. Ну а у нас ещё есть предостаточно времени, чтобы более внимательно присмотреться к новой фишке на нашей бирже и принять решение.

👌 ЦБ РФ сегодня официально утвердил ВТБ Капитал и JPMorgan в качестве инвестиционных консультантов для подготовки предложений по продаже акций. ЦБ рассчитывает на IPO в 2022 году.

🎤 На этой неделе глава Банка Открытие Михаил Задоров в интервью РБК рассказал о бизнес-процессах, влиянии пандемии и качестве кредитного портфеля.

📃 Выделю наиболее интересные тезисы данного интервью:

✔️ Пандемия COVID-19 на треть сократила комиссионные доходы банка в первом полугодии. Во втором полугодии ожидается восстановление доходов.

✔️ Открытие значительно и в лучшую сторону отличается от других банков по качеству кредитного портфеля.

✔️ Банк сознательно не кредитовал целый ряд отраслей, которые считал потенциально проблемными в нынешней стадии развития российской экономики.

✔️ IPO ожидается в середине 2022 года, в рамках размещения может быть предложено 20-25% акций.

✔️ Повышение ключевой ставки Центробанка мы долго не увидим, возможно, снижение ставки на 0,25-0,5%. Не исключено, что в ближайшие два-три года в России будут низкие процентные ставки.

✔️ Бум на рынке недвижимости связан не только с ипотекой, но и с инвестиционными покупками жилья.

✔️ Не надо преувеличивать возможный удар по банковской системе.

✔️ Повышение налогов подрывает доверие общества к заявлениям правительства о том, что налоговая система останется неизменной.

✔️ Укрепление рубля может остановить только одно — санкционные риски, о которых так много сейчас говорят.

👉 P.S. Банк Открытие может пополнить список “голубых фишек” в отечественном банковском секторе, что не может не радовать. Ну а у нас ещё есть предостаточно времени, чтобы более внимательно присмотреться к новой фишке на нашей бирже и принять решение.

cbr.ru

Банк России утвердил консультантов по стратегии выхода из капитала банковской группы ПАО Банк «ФК Открытие» | Банк России

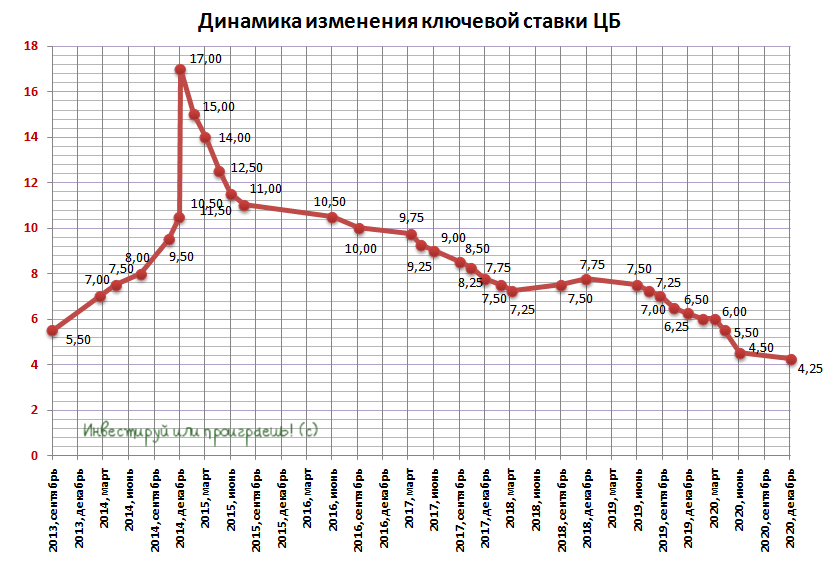

❗️ЦБ ФР ожидаемо сохранил ключевую ставку на уровне 4,25%, взял паузу на фоне ускорения инфляции в стране.

{kind=link}

💼 От рынка высокодоходных облигаций к IPO.

📈 Каждую неделю мы получаем новости о том, что какая-нибудь компания планирует провести IPO в течение одного-двух лет. Ралли на фондовом рынке заставляет собственников бизнеса думать о размещении акций на бирже.

🚗 Компания Светофор Групп, крупнейший отечественный оператор образовательных услуг по подготовке водителей в России, заявила о подготовке к IPO.

👨👩👧👦 Объём рынка образовательных услуг по подготовке водителей в России составляет порядка 70 млрд руб. Доля Светофор Групп составляет менее 1% и за счет IPO планируется масштабировать бизнес.

👌 Светофор Групп хорошо знакома инвесторам сегмента высокодоходных облигаций Московской биржи. В октябре 2018 года компания разместила выпуск облигаций, который был успешно погашен в октябре этого года.

‼️ В среду 23 декабря ожидается включение акций компании в сектор РИИ (Рынок инноваций и инвестиций) Московской биржи, и с этой же даты начнётся формирование книги заявок.

📄 Компания рассчитывает получить листинг на Московской и Санкт-Петербургской фондовых биржах. В рамках IPO инвесторам будет предложено 15% капитала компании. Владелец компании Артем Догаев оценивает бизнес в 1,56 - 2,17 млрд руб.

📊 С 2015 года компания раскрывает свои финансовые результаты. Выручка компании за это время увеличилась с 210,8 до 259,2 млн руб., а чистая прибыль за последние двенадцать месяцев находится примерно на том же уровне, что и в 2015 году.

👍 За последние пять лет рентабельность по EBITDA в среднем составила 37,2% - бизнес компании высокомаржинальный, что радует.

💲 Долговая нагрузка находится на низком уровне и составляет 0,42х по мультипликатору Net Debt/EBITDA.

❗️ Светофор Групп резидент Фонда “Сколково” и имеет льготы: ставка налога на прибыль, НДС и имущественные налоги составляет 0% до 2025 года

💰Стратегия развития бизнеса предполагает увеличение выручки и чистой прибыли более чем в 10х к 2024 году. Компания использует собственную федеральную сеть учебных центров и IT-платформу дистанционного теоретического обучения. Менеджмент заявляет, что модель бизнеса легко масштабируется.

👉 P.S. Если IPO пройдет по нижней границе 1,56 млрд руб., то компания будет оценена с мультипликатором P/E 38,8х. Компания заявляет о готовности ежегодно удваивать доходы, и в таком случае мультипликатор оправдан, но что-то в этот верится с трудом, учитывая динамику результатов 2015-2020 гг.

📈 Каждую неделю мы получаем новости о том, что какая-нибудь компания планирует провести IPO в течение одного-двух лет. Ралли на фондовом рынке заставляет собственников бизнеса думать о размещении акций на бирже.

🚗 Компания Светофор Групп, крупнейший отечественный оператор образовательных услуг по подготовке водителей в России, заявила о подготовке к IPO.

👨👩👧👦 Объём рынка образовательных услуг по подготовке водителей в России составляет порядка 70 млрд руб. Доля Светофор Групп составляет менее 1% и за счет IPO планируется масштабировать бизнес.

👌 Светофор Групп хорошо знакома инвесторам сегмента высокодоходных облигаций Московской биржи. В октябре 2018 года компания разместила выпуск облигаций, который был успешно погашен в октябре этого года.

‼️ В среду 23 декабря ожидается включение акций компании в сектор РИИ (Рынок инноваций и инвестиций) Московской биржи, и с этой же даты начнётся формирование книги заявок.

📄 Компания рассчитывает получить листинг на Московской и Санкт-Петербургской фондовых биржах. В рамках IPO инвесторам будет предложено 15% капитала компании. Владелец компании Артем Догаев оценивает бизнес в 1,56 - 2,17 млрд руб.

📊 С 2015 года компания раскрывает свои финансовые результаты. Выручка компании за это время увеличилась с 210,8 до 259,2 млн руб., а чистая прибыль за последние двенадцать месяцев находится примерно на том же уровне, что и в 2015 году.

👍 За последние пять лет рентабельность по EBITDA в среднем составила 37,2% - бизнес компании высокомаржинальный, что радует.

💲 Долговая нагрузка находится на низком уровне и составляет 0,42х по мультипликатору Net Debt/EBITDA.

❗️ Светофор Групп резидент Фонда “Сколково” и имеет льготы: ставка налога на прибыль, НДС и имущественные налоги составляет 0% до 2025 года

💰Стратегия развития бизнеса предполагает увеличение выручки и чистой прибыли более чем в 10х к 2024 году. Компания использует собственную федеральную сеть учебных центров и IT-платформу дистанционного теоретического обучения. Менеджмент заявляет, что модель бизнеса легко масштабируется.

👉 P.S. Если IPO пройдет по нижней границе 1,56 млрд руб., то компания будет оценена с мультипликатором P/E 38,8х. Компания заявляет о готовности ежегодно удваивать доходы, и в таком случае мультипликатор оправдан, но что-то в этот верится с трудом, учитывая динамику результатов 2015-2020 гг.

YouTube

Интервью с Артемом Догаевым / SVETOFOR Group

➧ Наш Telegram https://tele.click/iguniver

➧ Открыть счет в "УНИВЕР Капитал": https://univer.ru/open-account

➧ Лидер российских инвестбанков по точности прогнозов по версии РБК Quote

Инвестиционная компания «УНИВЕР Капитал» с 1995 года предоставляет клиентам…

➧ Открыть счет в "УНИВЕР Капитал": https://univer.ru/open-account

➧ Лидер российских инвестбанков по точности прогнозов по версии РБК Quote

Инвестиционная компания «УНИВЕР Капитал» с 1995 года предоставляет клиентам…