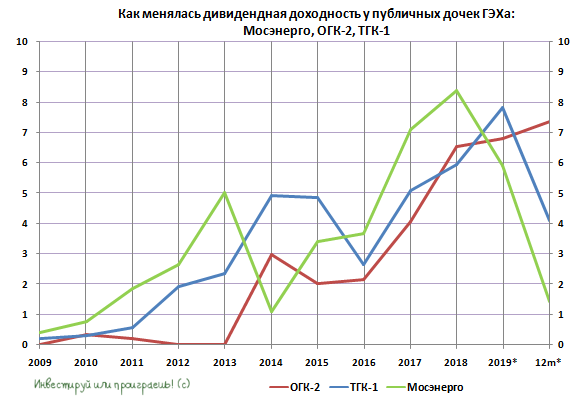

📈 То, что ОГК-2 сейчас является самой рентабельной среди трёх публичных дочек ГЭХа, мы с вами уже определились несколько недель тому назад. Сейчас предлагаю сравнить эти же три компании по потенциальной дивидендной доходности, в ltm-выражении (т.е. по результатам за последние 12 месяцев).

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

💰 Вряд ли вы сильно удивитесь, но ОГК-2 и здесь уверенно опережает своих двух сестёр, демонстрируя ДД выше 7%, в то время как у ТГК-1, для которой программа ДПМ активно сходит на нет, этот показатель составляет 4%, а у Мосэнерго – и вовсе символические 1,5%.

👉 В течение ближайших двух лет ОГК-2 ждут повышенные платежи в рамках ДПМ, что при адекватном уровне долговой нагрузки (1,3х по соотношению NetDebt/EBITDA) и пройденному пику инвестпрограммы дают хорошие шансы на продолжение выплаты щедрых дивидендов по итогам ближайших лет.

Ну а когда программа ДПМ начнёт постепенно уходить в прошлое, мы с вами должны успеть выпрыгнуть из этого инвестиционного корабля!

#OGKB #MSNG #TGKA

{kind=link}

🚢 Давно мы что-то с вами не смотрели на динамику акций Совкомфлота. Что там интересного?

〽️ А ничего! От слова совсем. После нашумевшего первичного размещения, которое состоялось в начале октября, котировки бумаг сейчас уныло топчутся вблизи уровня 96 руб., куда они пару раз уже опускались и находили определённую поддержку, однако покупать их по-прежнему почему-то не хочется.

🔖 Да, выручка Совкомфлота практически полностью номинирована в валюте. Кстати, может на фоне укрепления рубля котировки сползают вниз последнее время?

🔖 Да, дивиденды за 2020 год ожидаются на озвученном уже неоднократно уровне $225 млн, что соответствует около 7 руб. на акцию и ДД чуть менее 7%. Хотя не такой уж впечатляющий показатель, согласитесь? Акционеры GlobalTrans понимают о чём я.

🔖 При этом прошу не забывать, что по итогам следующего 2021 года, когда ожидается снижение танкерных ставок, следует ожидать снижения дивидендных выплат. И рано или поздно рынок начнёт закладывать этот даунсайд в котировки.

🔖 Но с прицелом на несколько лет вперёд инвестиционная идея в акциях Совкомфлот выглядит вполне себе перспективно: масштабные планы по развитию СПГ должны поспособствовать развитию бизнеса, а увеличение доли СПГ-проектов снизят зависимость от рынка нефти; всё больший акцент компании на долгосрочных контрактах с фиксированной выручкой должен добавить стабильности финансовых показателей, а также обеспечить операционный рост бизнеса на годы вперёд.

👉 Именно поэтому я продолжаю пока что просто наблюдать со стороны за котировками акций Совкомфлота, однако на громких распродажах, если таковые случатся, я буду готов набирать свою позицию в этих бумагах, с долгосрочным прицелом и ставкой на рост бизнеса компании.

#FLOT

〽️ А ничего! От слова совсем. После нашумевшего первичного размещения, которое состоялось в начале октября, котировки бумаг сейчас уныло топчутся вблизи уровня 96 руб., куда они пару раз уже опускались и находили определённую поддержку, однако покупать их по-прежнему почему-то не хочется.

🔖 Да, выручка Совкомфлота практически полностью номинирована в валюте. Кстати, может на фоне укрепления рубля котировки сползают вниз последнее время?

🔖 Да, дивиденды за 2020 год ожидаются на озвученном уже неоднократно уровне $225 млн, что соответствует около 7 руб. на акцию и ДД чуть менее 7%. Хотя не такой уж впечатляющий показатель, согласитесь? Акционеры GlobalTrans понимают о чём я.

🔖 При этом прошу не забывать, что по итогам следующего 2021 года, когда ожидается снижение танкерных ставок, следует ожидать снижения дивидендных выплат. И рано или поздно рынок начнёт закладывать этот даунсайд в котировки.

🔖 Но с прицелом на несколько лет вперёд инвестиционная идея в акциях Совкомфлот выглядит вполне себе перспективно: масштабные планы по развитию СПГ должны поспособствовать развитию бизнеса, а увеличение доли СПГ-проектов снизят зависимость от рынка нефти; всё больший акцент компании на долгосрочных контрактах с фиксированной выручкой должен добавить стабильности финансовых показателей, а также обеспечить операционный рост бизнеса на годы вперёд.

👉 Именно поэтому я продолжаю пока что просто наблюдать со стороны за котировками акций Совкомфлота, однако на громких распродажах, если таковые случатся, я буду готов набирать свою позицию в этих бумагах, с долгосрочным прицелом и ставкой на рост бизнеса компании.

#FLOT

{kind=link}

🦸♀️ Председатель Банка России Эльвира Набиуллина перед грядущим заседанием совета директоров по ключевой ставке, которое состоится 18 декабря, дала интервью агентству Bloomberg.

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ По итогам текущего года инфляция составит порядка 4,5%. В феврале 2021 года рост цен ускорится до 5%, после чего начнется постепенное снижение показателя.

✔️ Экономика вернётся к доковидному уровню в первой половине 2022 года.

✔️ МФВ рекомендует установить ключевую ставку ниже 4%.

✔️ В базовом сценарии ЦБ РФ предполагается небольшое снижение ключевой ставки.

👉 P.S. На основании всего вышесказанного мы можем сделать вывод, что рост инфляции не пугает ЦБ! Монетарный регулятор по-прежнему готов снизить ключевую ставку на четверть процента уже на ближайшем заседании. А это значит, что мы снова плавно входим в эпоху отрицательной реальной процентной ставки, что позитивно отразится на фондовом рынке в будущем году.

#MACRO

Предлагаю вашему вниманию наиболее интересные тезисы:

✔️ По итогам текущего года инфляция составит порядка 4,5%. В феврале 2021 года рост цен ускорится до 5%, после чего начнется постепенное снижение показателя.

✔️ Экономика вернётся к доковидному уровню в первой половине 2022 года.

✔️ МФВ рекомендует установить ключевую ставку ниже 4%.

✔️ В базовом сценарии ЦБ РФ предполагается небольшое снижение ключевой ставки.

👉 P.S. На основании всего вышесказанного мы можем сделать вывод, что рост инфляции не пугает ЦБ! Монетарный регулятор по-прежнему готов снизить ключевую ставку на четверть процента уже на ближайшем заседании. А это значит, что мы снова плавно входим в эпоху отрицательной реальной процентной ставки, что позитивно отразится на фондовом рынке в будущем году.

#MACRO

{kind=link}

{kind=link}

{kind=link}

💎 Крайне успешным оказался минувший ноябрь для АЛРОСА, по итогам которого компания реализовала алмазно-бриллиантовую продукцию на сумму $390,5 млн, что оказалось на четверть выше показателей октября.

📈 Даже по сравнению с ноябрём прошлого года динамика оказалась уверенно положительная (+35% г/г), и что-то мне подсказывает, что возможно минувший месяц оказался самым успешным в истории компании. По крайней мере, за последние несколько лет ноябрьские продажи были заметно скромнее.

Тем не менее, за 11 месяцев 2020 года продажи АЛРОСА составили $2,28 млрд, что оказалось на 23% ниже аналогичного показателя 2019 года. Думаю, не нужно вам объяснять почему – вы и сами прекрасно помните ту крайне негативную рыночную конъюнктуру в 1 полугодии, на фоне пандемии COVID-19.

👨🏻⚕️ "Спрос на алмазы со стороны наших ключевых клиентов в ноябре оставался достаточно высоким, что связано с постепенным приведением запасов в гранильном секторе к нормальным уровням, на фоне сезонного оживления спроса на ювелирные украшения с бриллиантами в США и Китае.

Высокий сезон предпраздничных продаж к Рождеству и Новому году традиционно оказывает поддержку рынку в конце года", - прокомментировал результаты заместитель генерального директора АЛРОСА Евгений Агуреев.

👆 Напомню, в начале ноября руководство компании прогнозировало, что продажи в ходе ноябрьской торговой сессии ожидаются на уровне как минимум не ниже сентября, когда компания выручила $336 млн. На деле ситуация оказалась ещё лучше. В октябре компания не проводила регулярную торговую сессию, изменив цикличность продаж и реализуя продукцию почти без перерыва, а потому в октябрьские итоги продаж ($310 млн) АЛРОСА зачла продажи в ходе сентябрьской сессии, которая завершилась в первой половине октября, и результаты аукционов.

👍 Любопытно, но De Beers, лидирующая в мире по выручке от продаж алмазов, в ноябре реализовала продукцию на общую сумму $450 млн, что оказалось всего на 12% выше показателя годичной давности и на 4% ниже показателя предыдущего месяцы ($467 млн). В этом смысле результаты продаж АЛРОСА оказались куда увереннее, а котировки акций российской компании продолжают торговаться выше 90 рублей, вблизи своих 1,5-годовых максимумов!

#ALRS

📈 Даже по сравнению с ноябрём прошлого года динамика оказалась уверенно положительная (+35% г/г), и что-то мне подсказывает, что возможно минувший месяц оказался самым успешным в истории компании. По крайней мере, за последние несколько лет ноябрьские продажи были заметно скромнее.

Тем не менее, за 11 месяцев 2020 года продажи АЛРОСА составили $2,28 млрд, что оказалось на 23% ниже аналогичного показателя 2019 года. Думаю, не нужно вам объяснять почему – вы и сами прекрасно помните ту крайне негативную рыночную конъюнктуру в 1 полугодии, на фоне пандемии COVID-19.

👨🏻⚕️ "Спрос на алмазы со стороны наших ключевых клиентов в ноябре оставался достаточно высоким, что связано с постепенным приведением запасов в гранильном секторе к нормальным уровням, на фоне сезонного оживления спроса на ювелирные украшения с бриллиантами в США и Китае.

Высокий сезон предпраздничных продаж к Рождеству и Новому году традиционно оказывает поддержку рынку в конце года", - прокомментировал результаты заместитель генерального директора АЛРОСА Евгений Агуреев.

👆 Напомню, в начале ноября руководство компании прогнозировало, что продажи в ходе ноябрьской торговой сессии ожидаются на уровне как минимум не ниже сентября, когда компания выручила $336 млн. На деле ситуация оказалась ещё лучше. В октябре компания не проводила регулярную торговую сессию, изменив цикличность продаж и реализуя продукцию почти без перерыва, а потому в октябрьские итоги продаж ($310 млн) АЛРОСА зачла продажи в ходе сентябрьской сессии, которая завершилась в первой половине октября, и результаты аукционов.

👍 Любопытно, но De Beers, лидирующая в мире по выручке от продаж алмазов, в ноябре реализовала продукцию на общую сумму $450 млн, что оказалось всего на 12% выше показателя годичной давности и на 4% ниже показателя предыдущего месяцы ($467 млн). В этом смысле результаты продаж АЛРОСА оказались куда увереннее, а котировки акций российской компании продолжают торговаться выше 90 рублей, вблизи своих 1,5-годовых максимумов!

#ALRS

{kind=link}

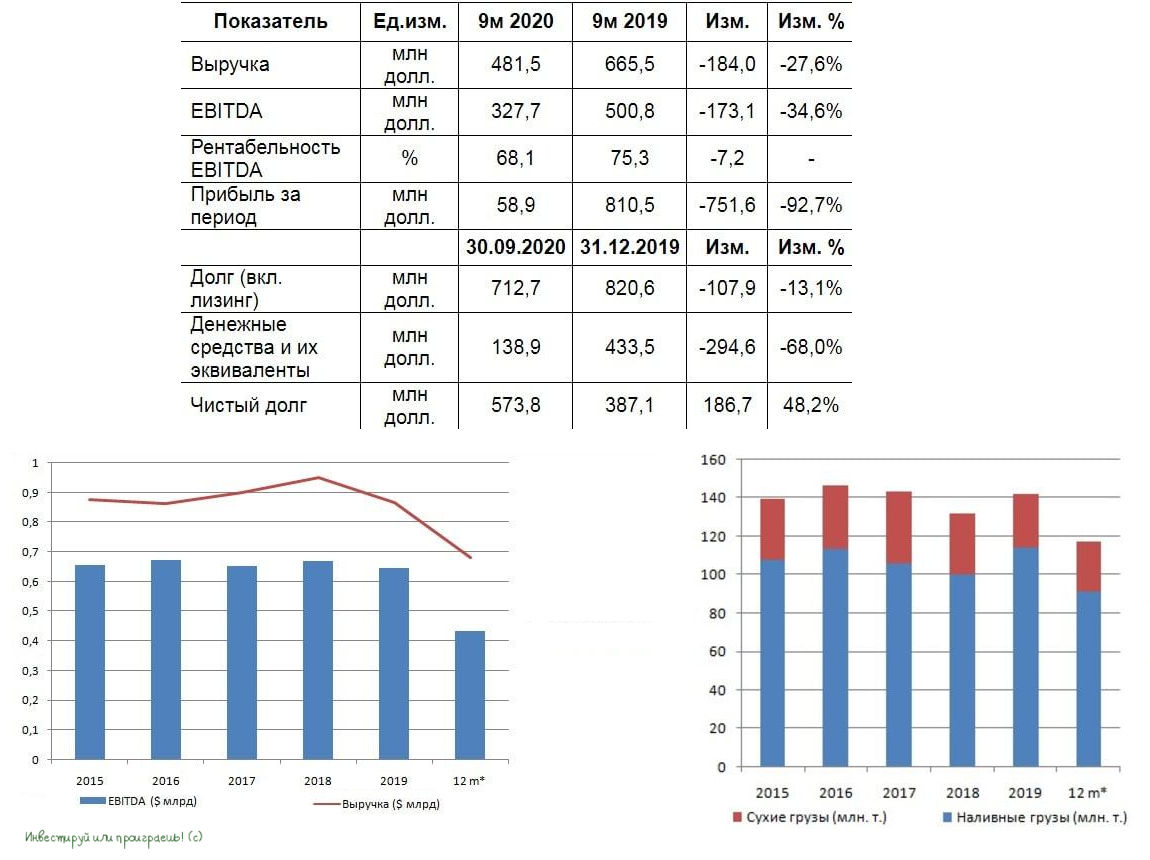

⚓️ НМТП, крупнейший в России портовый оператор, представил свои финансовые результаты за 9 мес. 2020 года.

По сравнению с аналогичным периодом прошлого года выручка компании сократилась на 27,6% (г/г) до $481,5 млн, главным образом за счёт снижения перевалки нефти. Пандемия COVID-19 заставила страны ОПЕК+ пойти на сокращение добычи нефти, что оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 34,6% (г/г) до $327,7 млн. Несмотря на снижение показателя, рентабельность по EBITDA по итогам отчётного периода превысила 68%. У НМТП всё ещё высокомаржинальный бизнес!

Чистая прибыль акционеров практически обнулилась, сократившись на 92,7% (г/г) до $58,9 млн, что вызвано отрицательными курсовыми разницами из-за переоценки валютных обязательств.

💲Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,3х, и последние три года не превышает 1,5х. Основная часть долга привлечена в американской валюте под плавающую процентную ставку: если в начале года ставка по займам составляла 5,9%, то по состоянию на 30 сентября показатель опустился до уровня 3,25%. Расходы на обслуживание долга также сокращаются, что радует.

📉 Грузооборот НМТП в отчетном периоде сократился на 21% (г/г) до 84,4 млн т. Основное влияние на динамику грузооборота оказало снижение объемов перевалки сырой нефти – показатель сократился практически на треть. В 2021 году менеджмент компании ожидает умеренного роста перевалки наливных грузов и ускорения роста в сегменте сухих грузов.

💼 Что касается инвестиционной программы, то компания анонсировала строительство универсального перегрузочного комплекса АО “НСРЗ”, годовой грузооборот которого составит 12 млн т. Ввод объекта в эксплуатацию ожидается в 2024-2025 г.г.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,5х, чуть выше 8 рублей за штуку. Годовой минимум по бумагам расположен на отметке 7,21 руб., что можно считать весьма интересным уровнем для долгосрочных инвестиций. Однако с точки зрения тех.анализа самым лакомым моментом для набора позиции стал бы ценник 6+ рублей, которая на недельном графике является мощнейшей линией поддержки. Вот где-то там я и буду охотиться за этими бумагами, если госпожа фортуна предоставит мне такой шанс.

Пресс-релиз

Финансовая отчетность

#NMTP

По сравнению с аналогичным периодом прошлого года выручка компании сократилась на 27,6% (г/г) до $481,5 млн, главным образом за счёт снижения перевалки нефти. Пандемия COVID-19 заставила страны ОПЕК+ пойти на сокращение добычи нефти, что оказало негативное влияние на деятельность компании.

💰 Показатель EBITDA сократился на 34,6% (г/г) до $327,7 млн. Несмотря на снижение показателя, рентабельность по EBITDA по итогам отчётного периода превысила 68%. У НМТП всё ещё высокомаржинальный бизнес!

Чистая прибыль акционеров практически обнулилась, сократившись на 92,7% (г/г) до $58,9 млн, что вызвано отрицательными курсовыми разницами из-за переоценки валютных обязательств.

💲Долговая нагрузка по соотношению Net Debt/EBITDA составляет 1,3х, и последние три года не превышает 1,5х. Основная часть долга привлечена в американской валюте под плавающую процентную ставку: если в начале года ставка по займам составляла 5,9%, то по состоянию на 30 сентября показатель опустился до уровня 3,25%. Расходы на обслуживание долга также сокращаются, что радует.

📉 Грузооборот НМТП в отчетном периоде сократился на 21% (г/г) до 84,4 млн т. Основное влияние на динамику грузооборота оказало снижение объемов перевалки сырой нефти – показатель сократился практически на треть. В 2021 году менеджмент компании ожидает умеренного роста перевалки наливных грузов и ускорения роста в сегменте сухих грузов.

💼 Что касается инвестиционной программы, то компания анонсировала строительство универсального перегрузочного комплекса АО “НСРЗ”, годовой грузооборот которого составит 12 млн т. Ввод объекта в эксплуатацию ожидается в 2024-2025 г.г.

👉 Акции НТМП сейчас торгуются с мультипликатором EV/EBITDA 5,5х, чуть выше 8 рублей за штуку. Годовой минимум по бумагам расположен на отметке 7,21 руб., что можно считать весьма интересным уровнем для долгосрочных инвестиций. Однако с точки зрения тех.анализа самым лакомым моментом для набора позиции стал бы ценник 6+ рублей, которая на недельном графике является мощнейшей линией поддержки. Вот где-то там я и буду охотиться за этими бумагами, если госпожа фортуна предоставит мне такой шанс.

Пресс-релиз

Финансовая отчетность

#NMTP

{kind=link}

❓А вы заметили, как резко куда-то пропали армагеддонщики, буквально хоронившие акции Chevron, Exxon Mobil и им подобные компании?

🛢Как только стоимость нефти марки Brent превысила долгожданный уровень в $50, вдруг оказалось, что чёрное золото всё-таки кому-то ещё нужно на нашей планете, соглашение ОПЕК+ начинает, наконец, оказывать своё позитивное влияние на нефтяные цены, а приближающаяся массовая вакцинация продолжает давать надежды на постепенное возвращение к привычной жизни.

🙀 Так было и так будет всегда: лучшие инвестиции совершаются тогда, когда покупать безумно страшно, иррационально и вопреки здравой логики! Если вы сможете преодолеть в себе этот барьер, а здоровая смелость вас не покинет в нужную минуту, то преумножение вашего капитала – это лишь дело времени, можете даже не сомневаться!

🎁 До Нового года осталось всего каких-то три недели, и я предлагаю считать рождественское ралли официально открытым!

🛢Как только стоимость нефти марки Brent превысила долгожданный уровень в $50, вдруг оказалось, что чёрное золото всё-таки кому-то ещё нужно на нашей планете, соглашение ОПЕК+ начинает, наконец, оказывать своё позитивное влияние на нефтяные цены, а приближающаяся массовая вакцинация продолжает давать надежды на постепенное возвращение к привычной жизни.

🙀 Так было и так будет всегда: лучшие инвестиции совершаются тогда, когда покупать безумно страшно, иррационально и вопреки здравой логики! Если вы сможете преодолеть в себе этот барьер, а здоровая смелость вас не покинет в нужную минуту, то преумножение вашего капитала – это лишь дело времени, можете даже не сомневаться!

🎁 До Нового года осталось всего каких-то три недели, и я предлагаю считать рождественское ралли официально открытым!

{kind=link}

📊 Взаимосвязь денежной массы и фондового рынка.

💪 Индекс Мосбиржи накануне обновил исторический максимум.

❓Рынок дорогой или нет? На рынке сейчас пузырь или нас ожидает долгий путь наверх? Такие вопросы сейчас задают многие инвесторы.

Кто-то из них смотрит на мультипликаторы (P/E, EV/EBITDA), кто-то на дивидендную доходность, а есть и такие, кто пытается сравнивать динамику индекса Мосбиржи с зарубежными аналогами.

❗️Но практически никто не говорит о взаимосвязи капитализации фондового рынка и денежной массы, а эта взаимосвязь есть, и её необходимо учитывать.

💼 Фондовый рынок – это не рулетка, а способ обмена производительными активами в экономике. Для любой экономики является нормальной ситуация, когда капитализация фондового рынка больше денежной массы.

📈 В период с 2001 по 2007 гг. капитализация рынка акций существенно превышала денежную массу. Аналогичная динамика наблюдалась в период с 2009 по 2011 гг.

💰 Сейчас денежная масса в России составляет 55,87 трлн руб, а капитализация фондового рынка 51,9 трлн руб. Таким образом, при росте рынка на 7,6% показатели сравняются.

👌 Покупать акции целесообразно, когда капитализация фондового рынка на 10% ниже денежной массы. Когда капитализация рынка акций в 2х превышает денежную массу, то можно говорить о “пузыре”.

‼️ К примеру, в конце 2007 года капитализация рынка в 2,6х превышала денежную массу, что случилось в 2008 году, помнят многие.

#MACRO

💪 Индекс Мосбиржи накануне обновил исторический максимум.

❓Рынок дорогой или нет? На рынке сейчас пузырь или нас ожидает долгий путь наверх? Такие вопросы сейчас задают многие инвесторы.

Кто-то из них смотрит на мультипликаторы (P/E, EV/EBITDA), кто-то на дивидендную доходность, а есть и такие, кто пытается сравнивать динамику индекса Мосбиржи с зарубежными аналогами.

❗️Но практически никто не говорит о взаимосвязи капитализации фондового рынка и денежной массы, а эта взаимосвязь есть, и её необходимо учитывать.

💼 Фондовый рынок – это не рулетка, а способ обмена производительными активами в экономике. Для любой экономики является нормальной ситуация, когда капитализация фондового рынка больше денежной массы.

📈 В период с 2001 по 2007 гг. капитализация рынка акций существенно превышала денежную массу. Аналогичная динамика наблюдалась в период с 2009 по 2011 гг.

💰 Сейчас денежная масса в России составляет 55,87 трлн руб, а капитализация фондового рынка 51,9 трлн руб. Таким образом, при росте рынка на 7,6% показатели сравняются.

👌 Покупать акции целесообразно, когда капитализация фондового рынка на 10% ниже денежной массы. Когда капитализация рынка акций в 2х превышает денежную массу, то можно говорить о “пузыре”.

‼️ К примеру, в конце 2007 года капитализация рынка в 2,6х превышала денежную массу, что случилось в 2008 году, помнят многие.

#MACRO

{kind=link}

📈 Газпром решил достраивать газопровод "Северный поток 2" собственными силами, и на этих новостях акции компании в моменте взлетали выше 200 рублей на вечерних торгах в пятницу, сделав эту уходящую неделю ещё прекрасней для российского фондового рынка!

🚢 Трубоукладочное судно "Фортуна" накануне вечером пришло в район достройки магистрали "Северный поток 2", и её планируется задействовать на достройке 3-километрового участка газопровода "Северный поток 2" в исключительной экономической зоне Германии.

⚓️ Также в порту Мукрана, логистической базе трубопровода Северный поток-2, находится ещё одно вспомогательное судно - "Иван Сидоренко".

❗️"Nord Stream 2" уже подтвердил возобновление трубоукладки, запланированное на 11 декабря 2020 года, как отмечено в извещении мореплавателям Государственного управления водными путями и судоходством Штральзунда (ФРГ).

"Трубоукладчик "Фортуна" уложит 2,6-км участок газопровода в исключительной экономической зоне Германии в водах на глубине менее 30 м (100 футов). Все строительные работы выполняются в полном соответствии с полученными разрешениями. О дальнейших строительных работах на морском участке мы сообщим дополнительно", - добавили в проектной компании.

👨🏻💼 “Строительство газопровода в немецких водах будет вестись в декабре, поскольку январь - неблагоприятное время для укладки труб”, - отметил глава австрийского концерна OMV Райнер Зеле, намекнув при этом, что строительство планируется завершить в рекордно короткие сроки, и даже есть шансы успеть до конца 2020 года!

🧮 На настоящий момент из примерно 2460 км газопровода уложено более 2300 км, т.е. порядка 93,5%.

👉 P.S. Решение о завершении строительства "Северного потока -2" я воспринимаю исключительно положительно и считаю, что помимо финансовой составляющей для Газпрома это будут ещё и репутационный плюс в карму - всё-таки этот газопровод стал уже делом принципа не только для компании, но и для нашей страны. Возможно, я преувеличиваю конечно, но ощущения у меня именно такие.

Я продолжу радостно держать акции Газпрома, которые по доле присутствия (9,0%) лидируют в моём инвестиционном портфеле, и на текущих уровнях даже не подумаю фиксировать прибыль!

#GAZP

🚢 Трубоукладочное судно "Фортуна" накануне вечером пришло в район достройки магистрали "Северный поток 2", и её планируется задействовать на достройке 3-километрового участка газопровода "Северный поток 2" в исключительной экономической зоне Германии.

⚓️ Также в порту Мукрана, логистической базе трубопровода Северный поток-2, находится ещё одно вспомогательное судно - "Иван Сидоренко".

❗️"Nord Stream 2" уже подтвердил возобновление трубоукладки, запланированное на 11 декабря 2020 года, как отмечено в извещении мореплавателям Государственного управления водными путями и судоходством Штральзунда (ФРГ).

"Трубоукладчик "Фортуна" уложит 2,6-км участок газопровода в исключительной экономической зоне Германии в водах на глубине менее 30 м (100 футов). Все строительные работы выполняются в полном соответствии с полученными разрешениями. О дальнейших строительных работах на морском участке мы сообщим дополнительно", - добавили в проектной компании.

👨🏻💼 “Строительство газопровода в немецких водах будет вестись в декабре, поскольку январь - неблагоприятное время для укладки труб”, - отметил глава австрийского концерна OMV Райнер Зеле, намекнув при этом, что строительство планируется завершить в рекордно короткие сроки, и даже есть шансы успеть до конца 2020 года!

🧮 На настоящий момент из примерно 2460 км газопровода уложено более 2300 км, т.е. порядка 93,5%.

👉 P.S. Решение о завершении строительства "Северного потока -2" я воспринимаю исключительно положительно и считаю, что помимо финансовой составляющей для Газпрома это будут ещё и репутационный плюс в карму - всё-таки этот газопровод стал уже делом принципа не только для компании, но и для нашей страны. Возможно, я преувеличиваю конечно, но ощущения у меня именно такие.

Я продолжу радостно держать акции Газпрома, которые по доле присутствия (9,0%) лидируют в моём инвестиционном портфеле, и на текущих уровнях даже не подумаю фиксировать прибыль!

#GAZP

{kind=link}

Предыдущий пост по Газпрому вызвал у вас живой интерес, и в комментариях я увидел ряд вопросов и скептических размышлений на тему датского участка газопровода "Северный поток -2". Поэтому вдогонку пару абзацев на эту тему.

1️⃣ Если верить расчётам, трубоукладчик "Фортуна" будет работать со скоростью 1-2 км/сутки, а потому не трудно посчитать, что в водах Германии ему потребуется не больше недели на достройку участка.

2️⃣ Чтобы полностью завершить укладку подводной части обеих ниток "Северного потока -2", включая датский участок, потребуется около трёх месяцев. Однако если "Фортуна" и "Академик Черский" будут работать одновременно, то работу можно завершить и за полтора месяца. А есть же ещё "Иван Сидоренко"?

🧗♀️ Правда, работы в водах Дании - это самый сложный участок строительства "Северного потока-2", где осталось проложить две нитки труб, идущих параллельно друг другу, общей длиной почти в 130 км. На одной нитке осталось работ на 40 км, на другой – около 90 км. Дело в том, что до санкций одну нитку укладывало судно Pioneering Spirit – это самый быстрый трубоукладчик в мире, а вторую нитку более медленный трубоукладчик Solitaire. Отсюда такая разница.

👨🏻💼 Эксперт Фонда национальной энергетической безопасности Игорь Юшков считает, что логичней было бы пустить «Фортуну» укладывать трубы на короткий участок, а «Академик Черский» отправить на более длинный участок работ, так как он может справиться с ним быстрее. Если два трубоукладчика выйдут на датский участок и будут работать одновременно, то достроить «Северный поток-2» вполне можно будет за полтора месяца, при условии хорошей погоды и отсутствии других препятствий, считает Юшков.

✌️ Впрочем, не исключен и второй сценарий развития событий. «Фортуна» будет работать только в немецких водах, а в датской акватории все работы на себя возьмет «Академик Черский». В этом случае окончание строительства может растянуться на 3-4 месяца, считает эксперт.

👨🏻💼 Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко полагает, что, скорее всего, газопровод «Северный поток – 2» будет достроен в течение нескольких месяцев, это зависит от логистики, технической возможности трубоукладчиков и погоды.

#GAZP

1️⃣ Если верить расчётам, трубоукладчик "Фортуна" будет работать со скоростью 1-2 км/сутки, а потому не трудно посчитать, что в водах Германии ему потребуется не больше недели на достройку участка.

2️⃣ Чтобы полностью завершить укладку подводной части обеих ниток "Северного потока -2", включая датский участок, потребуется около трёх месяцев. Однако если "Фортуна" и "Академик Черский" будут работать одновременно, то работу можно завершить и за полтора месяца. А есть же ещё "Иван Сидоренко"?

🧗♀️ Правда, работы в водах Дании - это самый сложный участок строительства "Северного потока-2", где осталось проложить две нитки труб, идущих параллельно друг другу, общей длиной почти в 130 км. На одной нитке осталось работ на 40 км, на другой – около 90 км. Дело в том, что до санкций одну нитку укладывало судно Pioneering Spirit – это самый быстрый трубоукладчик в мире, а вторую нитку более медленный трубоукладчик Solitaire. Отсюда такая разница.

👨🏻💼 Эксперт Фонда национальной энергетической безопасности Игорь Юшков считает, что логичней было бы пустить «Фортуну» укладывать трубы на короткий участок, а «Академик Черский» отправить на более длинный участок работ, так как он может справиться с ним быстрее. Если два трубоукладчика выйдут на датский участок и будут работать одновременно, то достроить «Северный поток-2» вполне можно будет за полтора месяца, при условии хорошей погоды и отсутствии других препятствий, считает Юшков.

✌️ Впрочем, не исключен и второй сценарий развития событий. «Фортуна» будет работать только в немецких водах, а в датской акватории все работы на себя возьмет «Академик Черский». В этом случае окончание строительства может растянуться на 3-4 месяца, считает эксперт.

👨🏻💼 Директор группы по природным ресурсам и сырьевым товарам агентства Fitch Дмитрий Маринченко полагает, что, скорее всего, газопровод «Северный поток – 2» будет достроен в течение нескольких месяцев, это зависит от логистики, технической возможности трубоукладчиков и погоды.

#GAZP

{kind=link}

🧮 Сургутнефтегаз отчитался по РСБУ за 9 месяцев 2020 года, сообщив о рекордной чистой прибыли в размере 903,7 млрд рублей, которая превзошла аналогичный результат шестилетней давности. Если сравнивать с прошлым годом, то чистая прибыль выросла и вовсе почти в 8 раз, оказавшись заметно выше средних прогнозов аналитиков, ожидавших увидеть за отчётный период 850 млрд рублей.

И это притом, что выручка компании с января по сентябрь сократилась почти в 1,5 раза (г/г) до 764,1 млрд рублей, что объясняется снижением цен на нефть по сравнению с прошлым годом, негативным влиянием нового соглашения ОПЕК+ (снижение добычи) и коронавирусными явлениями, неминуемо оказавшими заметное влияние на спрос нефти и нефтепродуктов в целом.

Но разве о снижении прибыли от продаж (см.синий столбец на картинке ниже) должны переживать акционеры префов Сургутнефтегаза? Ну конечно же нет! Куда важнее валютная кубышка компании, которая на конец отчётного периода оценивалась на уровне 3,8 трлн рублей в отечественной валюте, по-прежнему принося небольшую часть доходов в виде процентов за владение кубышкой (см.зелёный столбец) и, самое главное, отражаемую в чистой прибыли рублёвую переоценку этой кубышки. А с учётом того, что по состоянию на 31.12.2019 за один доллар давали 61,91 руб., а девятью месяцами спустя – уже 79,68 руб., сами понимаете – переоценка оказалась весьма существенной.

Сейчас за окном уже декабрь, курс доллара опустился в район 73 рублей, а это значит, что в текущих реалиях переоценка кубышки по итогам 2020 года может оказаться скромнее той, что мы видим на представленной разноцветной диаграмме ниже. Однако и цены на нефть не стоят на месте, впервые с начала марта взлетев до $50 за баррель. Таким образом, при прочих равных красный столбец немного прохудится, в то время как немного прибавившая в цене нефть частично нивелирует этот момент.

В любом случае, практически наверняка по итогам 2020 года мы увидим двузначную ДД по префам Сургутнефтегаза, и очень вряд ли с доходностью ниже 15% годовых.

#SNGS

И это притом, что выручка компании с января по сентябрь сократилась почти в 1,5 раза (г/г) до 764,1 млрд рублей, что объясняется снижением цен на нефть по сравнению с прошлым годом, негативным влиянием нового соглашения ОПЕК+ (снижение добычи) и коронавирусными явлениями, неминуемо оказавшими заметное влияние на спрос нефти и нефтепродуктов в целом.

Но разве о снижении прибыли от продаж (см.синий столбец на картинке ниже) должны переживать акционеры префов Сургутнефтегаза? Ну конечно же нет! Куда важнее валютная кубышка компании, которая на конец отчётного периода оценивалась на уровне 3,8 трлн рублей в отечественной валюте, по-прежнему принося небольшую часть доходов в виде процентов за владение кубышкой (см.зелёный столбец) и, самое главное, отражаемую в чистой прибыли рублёвую переоценку этой кубышки. А с учётом того, что по состоянию на 31.12.2019 за один доллар давали 61,91 руб., а девятью месяцами спустя – уже 79,68 руб., сами понимаете – переоценка оказалась весьма существенной.

Сейчас за окном уже декабрь, курс доллара опустился в район 73 рублей, а это значит, что в текущих реалиях переоценка кубышки по итогам 2020 года может оказаться скромнее той, что мы видим на представленной разноцветной диаграмме ниже. Однако и цены на нефть не стоят на месте, впервые с начала марта взлетев до $50 за баррель. Таким образом, при прочих равных красный столбец немного прохудится, в то время как немного прибавившая в цене нефть частично нивелирует этот момент.

В любом случае, практически наверняка по итогам 2020 года мы увидим двузначную ДД по префам Сургутнефтегаза, и очень вряд ли с доходностью ниже 15% годовых.

#SNGS

{kind=link}

💰 А теперь давайте посчитаем, какой расчётный дивиденд за 9 мес. 2020 года получается на одну привилегированную акцию Сургутнефтегаза?

Согласно дивидендному уставу, компания обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% от ЧП по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала.

Чтобы не загружать вас скучными расчётами, скажу лишь, что расчётная цифра дивиденда на один преф - это 7,1% от ЧП по РСБУ, что ориентирует нас на 8,33 руб. по итогам 9 мес. 2020 года и ДД=20,7% по текущим котировкам привилегированных акций Сургута! Фантастическая доходность, пусть даже со своей оригинальной и волатильной природой, год от года.

#SNGS

Согласно дивидендному уставу, компания обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% от ЧП по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала.

Чтобы не загружать вас скучными расчётами, скажу лишь, что расчётная цифра дивиденда на один преф - это 7,1% от ЧП по РСБУ, что ориентирует нас на 8,33 руб. по итогам 9 мес. 2020 года и ДД=20,7% по текущим котировкам привилегированных акций Сургута! Фантастическая доходность, пусть даже со своей оригинальной и волатильной природой, год от года.

#SNGS

{kind=link}

STRATEGY 2021_RUS.pdf

3.9 MB

🗓 На календаре уже почти середина декабря, а значит наступает традиционная пора обзоров и стратегий на 2021 год от ведущих инвестдомов и аналитических агентств.

Сегодня в качестве чтива выходного дня предлагаю вашему вниманию Стратегию 2021 от АТОНа (почти на 100 страницах!). Рекомендую почитать, хотя бы выборочно - попадается интересный материал, но где-то я принципиально не согласен по ряду взглядов (в комментариях под данным постом предлагаю обсудить).

Сегодня в качестве чтива выходного дня предлагаю вашему вниманию Стратегию 2021 от АТОНа (почти на 100 страницах!). Рекомендую почитать, хотя бы выборочно - попадается интересный материал, но где-то я принципиально не согласен по ряду взглядов (в комментариях под данным постом предлагаю обсудить).

📈 Новую рабочую неделю принято начинать с позитивных новостей, и что может быть более приятней, чем осознание того, что индекс Мосбиржи демонстрирует рост на 7,5% по сравнению с началом 2020 года (когда о COVID-19 знали всего несколько человек на нашей планете). На представленной картинке ниже динамика чуть поскромнее, из-за того что подготовлена она была несколько дней назад, но не суть.

📊 Ожидаемо, что нефтегазовый (-18,7%) и транспортный (-16,9%) сектора в текущем году оказались наиболее отстающими (именно поэтому представителей первого из них я активно наращивал в своём портфеле, воспользовавшись долгожданным удачным шансом для этого), в то время как лидерами по доходности стали металлургические компании (+41,0%, прежде всего на фоне резкого восстановления деловой и промышленной активности в Китае и, как следствие, роста цен на сталь) и потребительский сектор (+37,1%, вспоминаем про полные тележки армагеддонщиков в марте-апреле, а также активный внутренний спрос, ввиду невозможности подавляющего большинства россиян уехать за границу).

Также весьма неплохо чувствует себя финансовый сектор (+23,2%), в надежде на пост-ковидное выздоровление, а также сегмент удобрений (+14,1%), спрос на которые COVID-19 практически не оказал влияния. В плюсе держатся также защитные отрасли – телекомы (+4,4%) и электроэнергия (+11,1%).

👉 Не хочется забегать на две недели вперёд, но уже сейчас можно сделать вывод, что с инвестиционной точки зрения уходящий 2020 год следует признать крайне неординарным, жутко интересным и очень щедрым на интересные инвестиционные идеи! Уверен, в 2021 году ралли на мировых фондовых площадках будет продолжено, на ожиданиях дальнейшего пост-ковидного восстановления и постепенного возвращения человечества к привычному образу жизни.

#мысливслух

📊 Ожидаемо, что нефтегазовый (-18,7%) и транспортный (-16,9%) сектора в текущем году оказались наиболее отстающими (именно поэтому представителей первого из них я активно наращивал в своём портфеле, воспользовавшись долгожданным удачным шансом для этого), в то время как лидерами по доходности стали металлургические компании (+41,0%, прежде всего на фоне резкого восстановления деловой и промышленной активности в Китае и, как следствие, роста цен на сталь) и потребительский сектор (+37,1%, вспоминаем про полные тележки армагеддонщиков в марте-апреле, а также активный внутренний спрос, ввиду невозможности подавляющего большинства россиян уехать за границу).

Также весьма неплохо чувствует себя финансовый сектор (+23,2%), в надежде на пост-ковидное выздоровление, а также сегмент удобрений (+14,1%), спрос на которые COVID-19 практически не оказал влияния. В плюсе держатся также защитные отрасли – телекомы (+4,4%) и электроэнергия (+11,1%).

👉 Не хочется забегать на две недели вперёд, но уже сейчас можно сделать вывод, что с инвестиционной точки зрения уходящий 2020 год следует признать крайне неординарным, жутко интересным и очень щедрым на интересные инвестиционные идеи! Уверен, в 2021 году ралли на мировых фондовых площадках будет продолжено, на ожиданиях дальнейшего пост-ковидного восстановления и постепенного возвращения человечества к привычному образу жизни.

#мысливслух

{kind=link}

Forwarded from ❸❻❺

📈 На растущем российском фондовом рынке, где индекс Мосбиржи буквально на прошлой неделе переписал исторический максимум, по-настоящему недооценённых идей сейчас практически нет. А потому при покупке тех или иных бумаг приходится задумываться скорее о некой стабильности и статусе защитного актива, нежели мечтать о кратном росте котировок в обозримом будущем.

📞☎️📟 И в этом смысле я по-прежнему активно поглядываю на акции МТС, на долю которых в нашем модельном портфеле хоть и приходится почти 14%, однако в секторальном разрезе телекоммуникационным и IT-компаниям отводится не столь много, как хотелось бы (13,8%). Ростелеком для меня не столь очевидная идея, Яндекс я бы с удовольствием купил, но подешевле, а потому все пути ведут к МТС.

МТС - это качественная компания, не только сулящая инвесторам щедрую ДД, но и дающая хорошую возможность выгодно использовать ожидаемые преимущества роста экономики и процессов цифровизации, сохраняя при этом лидерство в основном мобильном бизнесе (напомню, в 2019 году доля компании на рынке мобильной связи составила 32%).

Так что на этой неделе, возможно, буду наращивать долю в акциях МТС. По крайней мере, дешевле 320 рублей мне их покупать вполне комфортно на долгосрок.

#MTSS

📞☎️📟 И в этом смысле я по-прежнему активно поглядываю на акции МТС, на долю которых в нашем модельном портфеле хоть и приходится почти 14%, однако в секторальном разрезе телекоммуникационным и IT-компаниям отводится не столь много, как хотелось бы (13,8%). Ростелеком для меня не столь очевидная идея, Яндекс я бы с удовольствием купил, но подешевле, а потому все пути ведут к МТС.

МТС - это качественная компания, не только сулящая инвесторам щедрую ДД, но и дающая хорошую возможность выгодно использовать ожидаемые преимущества роста экономики и процессов цифровизации, сохраняя при этом лидерство в основном мобильном бизнесе (напомню, в 2019 году доля компании на рынке мобильной связи составила 32%).

Так что на этой неделе, возможно, буду наращивать долю в акциях МТС. По крайней мере, дешевле 320 рублей мне их покупать вполне комфортно на долгосрок.

#MTSS

{kind=link}

🏦 Любопытно, но по мультипликатору P/S=1,87х Сбербанк сейчас является одним из самых переоценённых банков в мире, в разы превышая аналогичный показатель у таких банков Еврозоны, как BNP Paribas, Credit Agricole, Deutsche Bank, Banco Santander, Societe Generale и др.

🤦🏻 По нашему любимому мультипликатору P/B Сбер и вовсе находится на "почётном" третьем месте среди самых влиятельных банковских групп планеты, в среднем в 4-5 раз опережая крупнейшие банки Европы и в полтора-два раза - банковские группы США.

👉 С акциями Сбера на текущих уровнях нужно быть очень осторожными!

#SBER

🤦🏻 По нашему любимому мультипликатору P/B Сбер и вовсе находится на "почётном" третьем месте среди самых влиятельных банковских групп планеты, в среднем в 4-5 раз опережая крупнейшие банки Европы и в полтора-два раза - банковские группы США.

👉 С акциями Сбера на текущих уровнях нужно быть очень осторожными!

#SBER

{kind=link}

🏢 Иностранные акции на Мосбирже

О том, что важно знать инвесторам при торговле иностранными акциями, в интервью DEREX поведал глава рынка акций Мосбиржи Борис Блохин.

Выделю наиболее интересные тезисы этого интервью:

✔️ Мосбиржа будет постепенно увеличивать количество американских акций. В планах допустить к торгам все акции из индекса S&P500.

✔️ Американские акции на Мосбирже торгуются в рублях. В других странах аналогичная ситуация – бумаги торгуются на 12 биржах в национальной валюте.

✔️ Расчёты в рублях сделаны для удобства частных инвесторов, которые могут с одного счета покупать российские и иностранные акции.

✔️ Иностранные акции, получившие листинг на Мосбирже, можно покупать на ИИС и получать льготы, которые предназначены для данного счёта.

✔️ Дивиденды по иностранным акциям и депозитарным распискам российских компаний выплачиваются в долларах.

✔️ Режим торгов иностранными акциями аналогичный режиму торгов российскими акциями, т.е. Т+2. Торги проходят с 10.00 до 23.50 мск.

#MOEX

О том, что важно знать инвесторам при торговле иностранными акциями, в интервью DEREX поведал глава рынка акций Мосбиржи Борис Блохин.

Выделю наиболее интересные тезисы этого интервью:

✔️ Мосбиржа будет постепенно увеличивать количество американских акций. В планах допустить к торгам все акции из индекса S&P500.

✔️ Американские акции на Мосбирже торгуются в рублях. В других странах аналогичная ситуация – бумаги торгуются на 12 биржах в национальной валюте.

✔️ Расчёты в рублях сделаны для удобства частных инвесторов, которые могут с одного счета покупать российские и иностранные акции.

✔️ Иностранные акции, получившие листинг на Мосбирже, можно покупать на ИИС и получать льготы, которые предназначены для данного счёта.

✔️ Дивиденды по иностранным акциям и депозитарным распискам российских компаний выплачиваются в долларах.

✔️ Режим торгов иностранными акциями аналогичный режиму торгов российскими акциями, т.е. Т+2. Торги проходят с 10.00 до 23.50 мск.

#MOEX

YouTube

Иностранные акции на Мосбирже — интервью с Борисом Блохиным, главой рынка акций Московской биржи

В интервью мы обсудим:01:20 Что нового со времени запуска03:15 Сколько иностранных бумаг будет торговаться в следующем году04:33 Особенности торговли депозит...